メディア・広告・エンターテインメント分野におけるブロックチェーン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.46 十億米ドル |

| 市場規模 (2031) | 40.44 十億米ドル |

| 成長率 (2026 - 2031) | 55.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメディア・広告・エンターテインメント分野におけるブロックチェーン市場分析

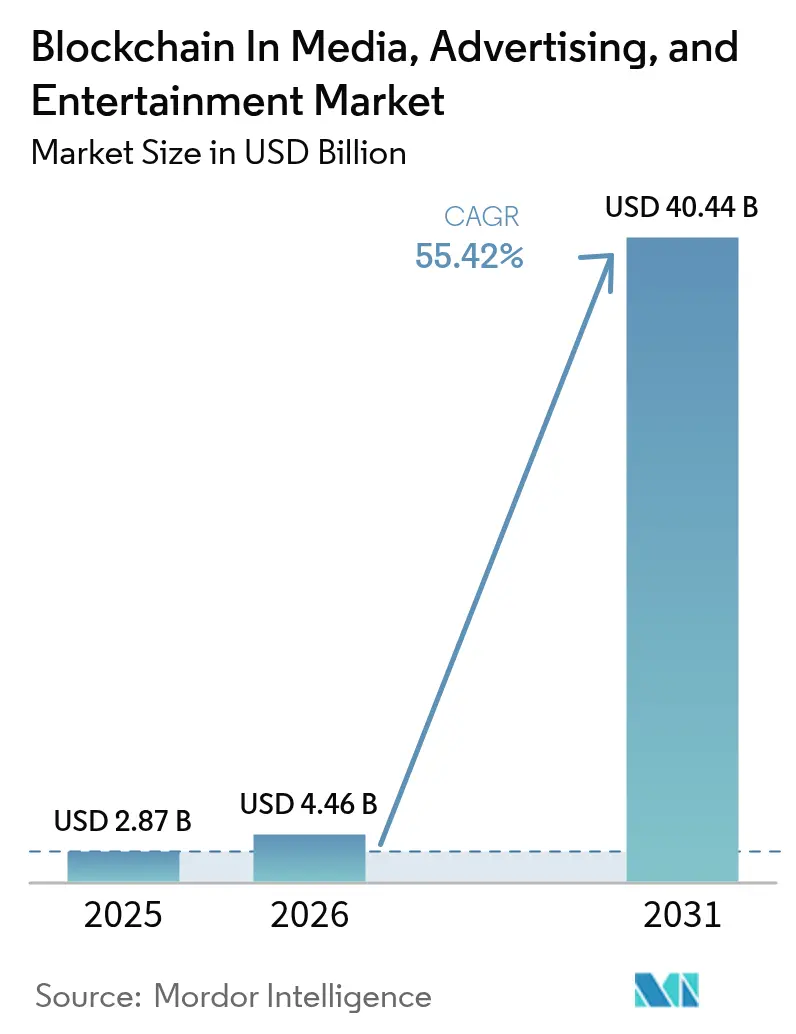

メディア・広告・エンターテインメント分野におけるブロックチェーン市場規模は、2026年に40億4,600万USDと推定され、2025年の28億7,000万USDから成長し、2031年には404億4,000万USDに達する見通しで、2026〜2031年の期間で55.42%のCAGRで拡大します。クリエイターによる直接収益化需要の急増、広告主による検証可能な広告指標への要求、そして権利保有者による自動ロイヤルティ推進が、メディア・広告・エンターテインメント分野におけるブロックチェーン市場の成長を総合的に牽引しており、パーミッション型ネットワークが透明性とコンテンツアクセス制御のバランスを保っています。パブリックチェーンはNFTの流動性を背景に早期シェアを獲得しましたが、スタジオがリリース前アセットを保護するにつれてコンソーシアムおよびハイブリッドアーキテクチャが急速にスケールアップしています。大企業が現在支出を主導していますが、統合コストの低下により小規模スタジオも数週間でブロックチェーンを導入できるようになり、ユーザーベースが拡大しています。地域別では北米が高い収益シェアを供給していますが、公共政策イニシアティブとデジタルに精通したファン層が融合するアジア太平洋が最も急峻な成長軌道を示しています。総じて、メディア・広告・エンターテインメント分野におけるブロックチェーン市場は、プログラマブルマネー、トークン化されたIP、および観客エンゲージメントを単一のシームレスなループに結びつけるイノベーターに報い続けています。

レポートの主要なポイント

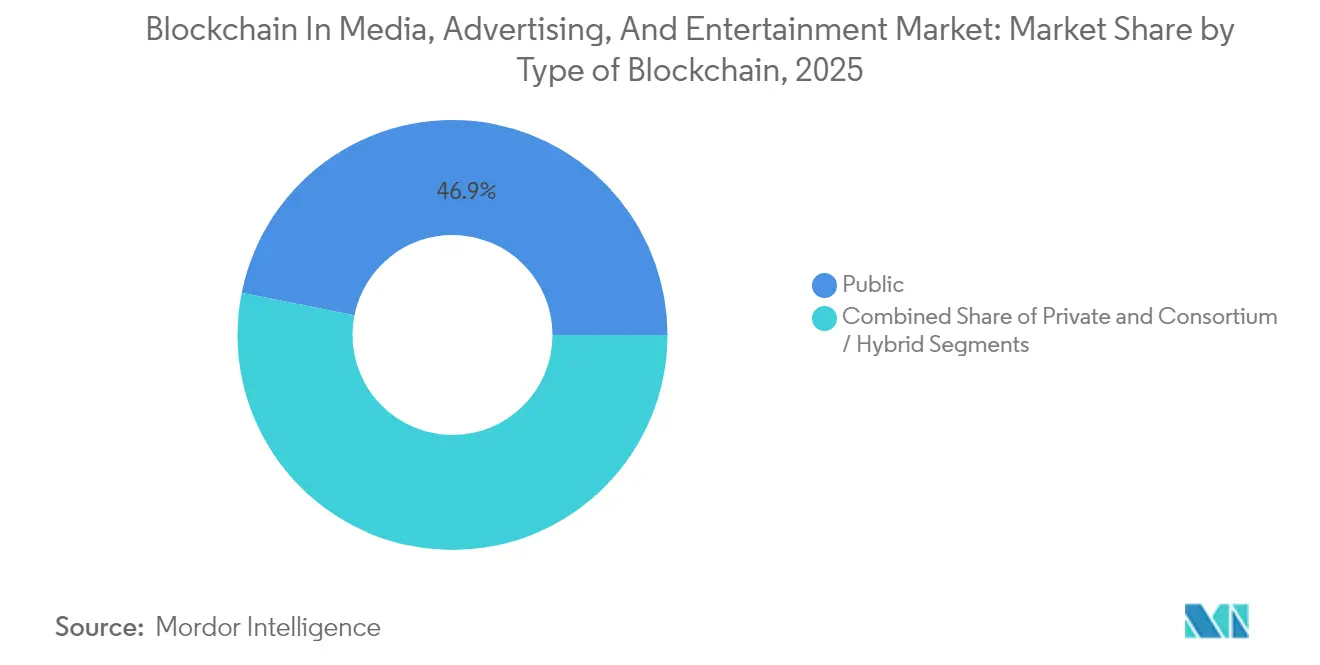

- ブロックチェーンの種類別では、パブリックチェーンが2025年のメディア・広告・エンターテインメント分野におけるブロックチェーン市場の46.85%を占め、コンソーシアムおよびハイブリッドモデルは2031年にかけて60.02%のCAGRで拡大すると予測されています。

- 企業規模別では、大企業が2025年のメディア・広告・エンターテインメント分野におけるブロックチェーン市場規模の63.10%を占め、中小企業は2031年にかけて59.85%のCAGRで前進すると見込まれています。

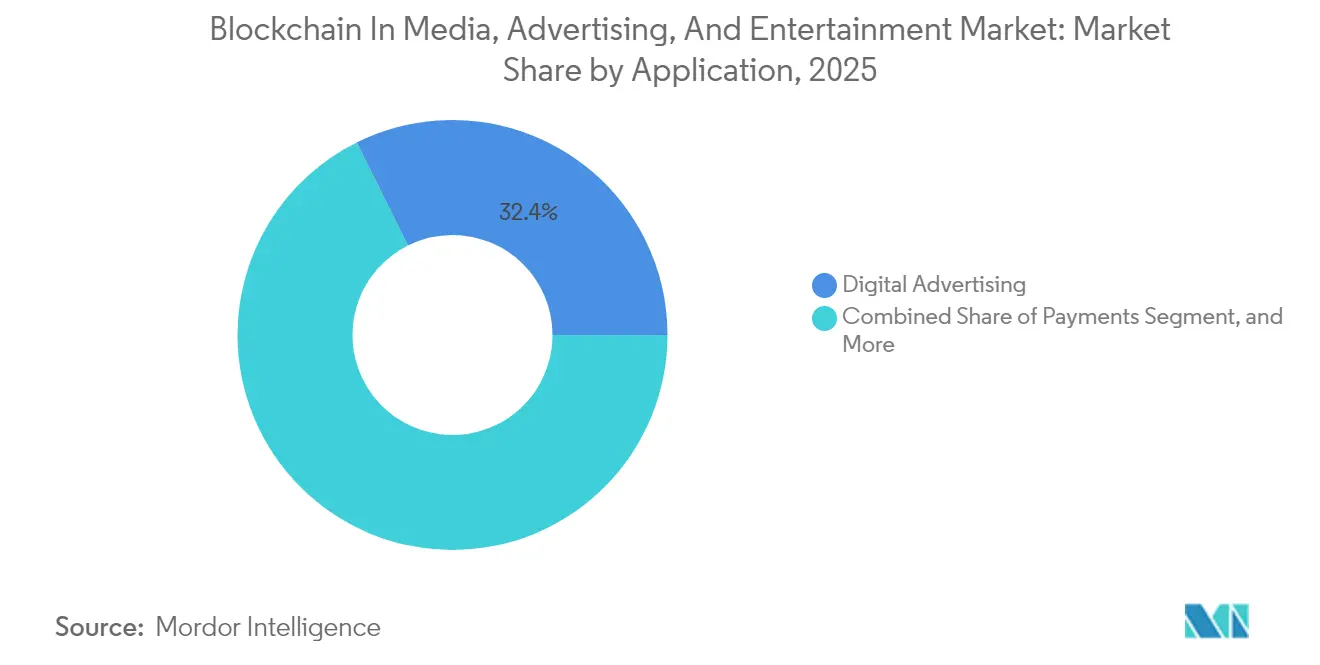

- アプリケーション別では、デジタル広告が2025年のメディア・広告・エンターテインメント分野におけるブロックチェーン市場で32.35%の収益シェアをリードし、ライセンス・権利管理スマートコントラクトは2031年にかけて61.35%のCAGRで加速すると予測されています。

- メディアセグメント別では、ゲームが2025年のメディア・広告・エンターテインメント分野におけるブロックチェーン市場支出の30.55%を占めましたが、スポーツのトークン化は2031年にかけて60.95%のCAGRが見込まれています。

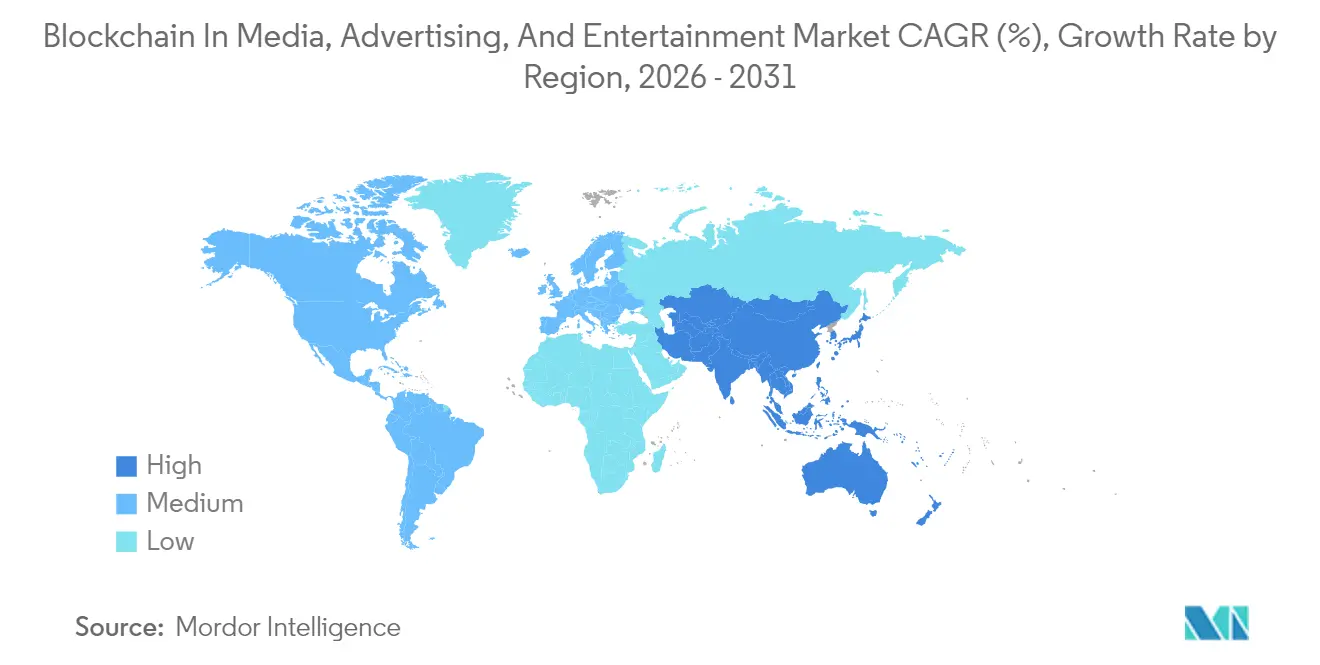

- 地域別では、北米が2025年のメディア・広告・エンターテインメント分野におけるブロックチェーン市場収益の38.40%を占め、アジア太平洋は予測期間中に60.35%のCAGRでトップとなる見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メディア・広告・エンターテインメント分野におけるブロックチェーン市場のグローバルトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| コンテンツのコモディティ化と海賊行為 | +8.5% | グローバル、特にアジア太平洋およびラテンアメリカで深刻 | 中期(2〜4年) |

| クリエイターと視聴者間の脱中間業者化 | +9.2% | グローバル、北米とヨーロッパで早期採用 | 短期(2年以内) |

| 安全かつ迅速な取引への需要 | +7.8% | グローバル、北米とアジア太平洋に集中 | 短期(2年以内) |

| プログラマティック広告詐欺の抑制の必要性 | +8.1% | 北米、ヨーロッパ、アジア太平洋に拡大中 | 中期(2〜4年) |

| 分散型自律プロダクションスタジオ | +6.4% | 北米とヨーロッパ、アジア太平洋で新興 | 長期(4年以上) |

| ロイヤルティストリームのトークン化 | +10.3% | グローバル、音楽および映画で早期牽引力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ロイヤルティストリームのトークン化

ロイヤルティのトークン化は、コンテンツがストリーミングまたはスクリーニングされた際に即座に実行されるスマートコントラクトに支払いロジックを組み込み、決済サイクルを約2年から準リアルタイムへと短縮します。[1]Royal、「トークン化音楽ロイヤルティプラットフォーム」、royal.io インディペンデントミュージシャンはストリーミング収益の85〜95%を受け取り、これは従来の取り分の大幅な逆転であり、一方でファンは楽曲カタログの分割所有権を取得し、ロイヤルティと流動性を深めます。バックカタログアセットを分割化するスタートアップに対して2024年のベンチャー資金調達額は5,500万USDに達し、メディア・広告・エンターテインメント分野におけるブロックチェーン市場への投資家の強い信頼を示しています。映画スタジオも同様のモデルを試験導入しており、オンチェーンの興行収入オラクルを使用して残余報酬を発動し、会計上の紛争を排除しています。これらのコントラクトが照合の摩擦を排除するにつれて、メディア・広告・エンターテインメント分野におけるブロックチェーンの採用拡大を支援し、音楽および映像メディア全体での普及が進んでいます。

クリエイターと視聴者間の脱中間業者化

ブロックチェーンビデオネットワークは、クリエイターがプラットフォーム手数料の30〜50%を放棄することなく視聴者に直接コンテンツをストリーミングできるようにし、より高い利益率と現金回収サイクルの短縮を実現します。[2]Theta Labs、「分散型ビデオ配信ネットワーク」、thetatoken.org Thetaのエッジノードインセンティブは配信コストを約60%削減し、NFTプリセールは現在カメラが回る前にインディペンデント映画の資金を調達しています。ステーブルコインによるクロスボーダーマイクロペイメントは通貨規制を迂回し、世界中に散在するファンコミュニティを即座の資金提供者へと変えます。2024年のパイロットデータによると、NFT販売を通じて40以上のプロジェクトが資金調達されており、メディア・広告・エンターテインメント分野におけるブロックチェーンセクターの具体的な勢いを実証しています。銀行インフラが不十分な地域では、クリエイターは数週間ではなく数分で資金を回収し、確立された仲介者を切り崩すブロックチェーンの能力を強調しています。

プログラマティック広告詐欺の抑制の必要性

広告詐欺は2024年中にマーケターから840億USDを吸い上げ、この損失がブロックチェーン検証レイヤーの採用を加速させました。Brave、AdEx、および類似のネットワークはすべてのインプレッションをオンチェーンに記録し、詐欺検知オラクルが人間のエンゲージメントを確認した後にのみパブリッシャーに支払います。初期のブランドパイロットでは詐欺が30〜40%減少し、広告費用対効果が改善されており、広告主にとってのメディア・広告・エンターテインメント分野におけるブロックチェーン市場の魅力が強化されています。改ざん不可能な監査証跡が照合を簡素化し、プレミアムインベントリへの予算シフトを促進しています。かつてドメインスプーフィングに脆弱だったビデオフォーマットも、今では掲載の暗号学的証明を取得し、プログラマティックキャンペーンへの信頼を回復しています。

安全かつ迅速な取引への需要

クロスボーダーライセンシングはかつてSWIFT送金に依存しており、最大5〜7営業日と取引価値の3〜5%を消費していました。2024年、ディストリビューターはUSDCを使用して10分で映画権利を決済し始め、外国為替スプレッドとチャージバックリスクを回避しました。ステーブルコールレールはまた、サブUSDマイクロトランザクションを可能にし、以前は実行不可能だったペイパービューおよびゲーム内購入モデルを復活させています。ライブイベント放送局はキックオフ数時間前に権利を確定し即座に決済するという、リアルタイムスポーツ報道に不可欠な機能を実現しています。取引リスクが減少するにつれて、より多くのステークホルダーがメディア・広告・エンターテインメント分野におけるブロックチェーン市場に関与するようになり、ネットワーク効果が強化されています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 標準化および相互運用性の欠如 | -5.7% | グローバル、分散型エンタープライズ展開において深刻 | 中期(2〜4年) |

| 高コストかつ時間のかかる導入 | -4.2% | グローバル、中小企業に不均衡な影響 | 短期(2年以内) |

| トークン化収益に関する規制上の不確実性 | -6.1% | 北米とヨーロッパ、新興アジア太平洋 | 長期(4年以上) |

| カーボンフットプリントへの懸念 | -3.8% | ヨーロッパと北米、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

標準化および相互運用性の欠如

イーサリアム上でミントされたデジタルアセットは、Polygon上の権利コントラクトとネイティブに相互運用されることがほとんどなく、権利保有者は並行インベントリを管理する必要に迫られています。[3]InterWork Alliance、「トークン分類フレームワーク」、interwork.org メディアプロジェクトのわずか5分の1しか新興のトークン分類フレームワークを実装しておらず、アセットの移植性と流動性が制限されています。CCIPやLayerZeroなどのブリッジプロトコルは転送を容易にしますが、ガスコストが発生し追加の攻撃面が生じるうえ、シンクおよびメカニカルライセンスの共有メタデータスキーマが欠如しているため、自動ロイヤルティ集約が停滞します。その結果、企業は投資を遅らせ、標準が収束するまでメディア・広告・エンターテインメント分野におけるブロックチェーン市場の採用を抑制する可能性があります。

トークン化収益に関する規制上の不確実性

相矛盾する規制がNFTとファントークンの区別を曖昧にし、それらが有価証券に該当するかどうかが不明確です。米国証券取引委員会(U.S. Securities and Exchange Commission)は2024年に複数のウェルズ通知を発行し、一部のローンチを冷却しました。一方、ヨーロッパのMiCAフレームワークは高コストな登録を要求する一方で明確性を提供しています。グローバルな視聴者を対象とするスタジオは特定の地域をジオブロックする必要があり、小規模なクリエイターには吸収できないコンプライアンスオーバーヘッドが生じます。不一致な税務上の取り扱いがさらにROI計算を複雑にし、シンガポールのようなより有利な管轄区域でのパイロットのみのプロジェクトを促しています。これらのグレーゾーンの解消は、メディア・広告・エンターテインメント産業におけるブロックチェーンのスケーリングにとって極めて重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ブロックチェーンの種類別:ハイブリッドモデルがエンタープライズの信頼を獲得

コンソーシアムおよびハイブリッドネットワークは、2025年のメディア・広告・エンターテインメント分野におけるブロックチェーン市場においてパブリックブロックチェーンが46.85%を保有しているにもかかわらず、パブリックチェーンの勢いを大幅に上回る60.02%のCAGRで急成長すると予測されています。パーミッション型ガバナンスは選択的なデータ開示を提供し、リリース前コンテンツを保護するスタジオには必須の機能です。ハイブリッドモデルはコントラクトのフィンガープリントをイーサリアムにハッシュ化し、取引条件を非公開に保ちながらパブリックな監査可能性を維持することで、情報漏洩リスクを軽減します。プライベートHyperledgerインスタンスはハリウッドのパイロット中に5,000TPSを達成し、ポストプロダクションワークフローにおけるパフォーマンス上の優位性を再確認しました。しかし、パブリックチェーンはグローバルNFT流動性を追求するクリエイターにとっての価値を維持しており、メディア・広告・エンターテインメント分野におけるブロックチェーン市場全体でデュアルスタックの未来を強調しています。

ハイブリッド採用は、機密フィールドをマスクしながらロイヤルティ分配の公開確認を可能にするゼロ知識証明などのオンチェーンプライバシーツールからも恩恵を受けています。スタジオコンソーシアムは、競合他社に正確な金額を開示することなく支払いが発生したことを検証できるようになりました。オープンソースフレームワークの成熟に伴い統合摩擦が低下し、より多くの中堅放送局の移行を促しています。予測期間にわたって、ハイブリッドアーキテクチャは新規導入の40%を占めると予想され、メディア・広告・エンターテインメント分野におけるブロックチェーン市場のデフォルトエンタープライズパターンとしての地位を確固たるものにするでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:中小企業が採用を加速

大企業が2025年の取引価値の63.10%を占めていますが、中小企業は2031年にかけて59.85%のCAGRで急速に追い上げています。ThirdwebおよびAlchemyの既製コントラクトテンプレートが開発サイクルを数ヶ月から数週間に短縮しています。AWSおよびAzureのマネージドノードサービスがコストをさらに引き下げ、スタジオは以前の6桁のカスタムビルドと比較して5万USD未満で環境を立ち上げられるようになっています。アーティスト調査によると、ブロックチェーンの使用率は2024年までに38%に3倍になると見込まれており、メディア・広告・エンターテインメント分野におけるブロックチェーン市場全体でグラスルーツの勢いが浮き彫りになっています。

中小企業の牽引力は、確立されたディストリビューションパートナーを持たないものの大きなオンライン視聴者を誇る南米および東南アジアで特に顕著です。ブラジルのトークンゲート型ストリーミングコンサートは6ヶ月以内に5,000人のアーティストを集め、Web3インフラを備えた小規模プレイヤーが存在感を発揮できることを実証しました。ノーコードツールが普及するにつれて、中小企業は2028年までに新規プロジェクト数で大企業を上回り、メディア・広告・エンターテインメント分野におけるブロックチェーン市場内の競争バランスを変える可能性があります。

アプリケーション別:スマートコントラクトが権利管理を再定義

デジタル広告は依然として32.35%で収益をリードしていますが、ライセンスおよびロイヤルティスマートコントラクトは61.35%のCAGRで急速に伸びています。2024年にヒット映画がウォーターフォールをSolidityにエンコードし、興行収入レポートの48時間以内に支払いを発動し、四半期ごとの小切手と監査人を置き換えました。透明な台帳が照合の紛争を排除し、法的オーバーヘッドを削減しています。ステーブルコインレールが即座のクロスボーダー決済を支援し、スマートコントラクトをメディア・広告・エンターテインメント分野におけるブロックチェーン市場内のキラーアプリにしています。

決済とゲームはシェアの10〜20%台で推移し、分散型ビデオネットワークがクリエイターに90〜95%の収益保持を提供するにつれてライブストリーミングがより小さなベースから成長しています。マーチャンダイズのサプライチェーントラッキングや偽造防止ラベリングなどの付随的用途はニッチなままですが、増加傾向にあります。投機的なNFTドロップからワークフロー自動化へのシフトは、メディア・広告・エンターテインメント産業全体のブロックチェーンにおける成熟段階を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

メディアセグメント別:スポーツのトークン化が加速

スポーツフランチャイズはチケット、記念品、ガバナンス権利のトークン化を進めており、60.95%という目覚ましいCAGRを牽引し、ゲームの依然として大きな30.55%のシェアを凌駕しています。ヨーロッパのサッカークラブだけで2024年に50のファントークンを発行し、3億USDを調達してサポーターがジャージデザインに投票できるようにしました。NFTベースのチケットはリセールキャップをハードコードし、かつてダフ屋に流れていた15億USDを取り戻しています。こうした牽引力は、スポーツをメディア・広告・エンターテインメント市場におけるブロックチェーンのイノベーションラボとして位置付けています。

音楽と映画は10〜20%台のシェアに留まっていますが、カタログトークン化とNFTクラウドファンディングの追い風を受けています。広告コンテンツはエンゲージメントを報奨するブランドミントコレクティブルを活用し、静的バナーと比較してリコールを25〜30%向上させています。ニュースおよびパブリッシングのユースケースはまだ初期段階ですが、ディープフェイクへの懸念が出版社を改ざん不可能なコンテンツログへと向かわせており、メディア・広告・エンターテインメント市場におけるブロックチェーンの将来的な成長余地を示唆しています。

地域分析

北米は2025年の収益の38.40%を占め、カリフォルニアのスタジオが活発なベンチャー支援の中で地域支出の60%以上を占めています。カナダの税制優遇措置がトロントとバンクーバーにブロックチェーンゲームを定着させ、メキシコの採用は遅れているものの送金主導のステーブルコインフローによって勢いを得ています。同地域の早期リードはスケーリングの懸念、クロスチェーンオーケストレーション、規制コンプライアンスプラットフォームへと焦点を移していますが、その成長率は市場成熟を反映して新興ホットスポットに後れを取っています。これはメディア・広告・エンターテインメント分野のブロックチェーン産業における市場成熟度を反映しています。

アジア太平洋は世界最速の60.35%のCAGRで急上昇すると予測されています。中国の国営ブロックチェーンベースサービスネットワークは、暗号通貨取引禁止を迂回しながら準拠したNFT類似の「デジタルコレクティブル」を可能にしています。日本のWeb3ロードマップは税制上の特例を提供し、Sony(ソニー)とBandai Namco(バンダイナムコ)のブロックチェーンゲームの立ち上げを促しています。インドのボリウッドNFTは広大なディアスポラを対象とし、韓国のK-popトークンは即座に完売し、ファンソース型融資のテンプレートを生み出しています。オーストラリアと東南アジアは現時点では小さなシェアを占めていますが、メディア・広告・エンターテインメント市場を結びつける地域コンテンツ輸出戦略にブロックチェーン技術を統合することで決済インフラの改善を活用しています。

ヨーロッパ、南米、中東、アフリカが残余を占めています。MiCAはドイツおよびイギリスの権利レジストリの発展を加速させる法的確実性を提供しています。フランスの高級ブランドはクチュールと映画NFTを融合させ、体験型マーケティングを強化しています。ブラジルとアルゼンチンはステーブルコインを活用してインフレの影響を軽減していますが、インフラの欠如が採用を遅らせています。ドバイとリヤドはフリーゾーンの特典を活用してWeb3スタジオを誘致し、ナイジェリアはディアスポラのダウンロードを対象としたブロックチェーン音楽ストリームのパイロットを実施しています。これらの多様なイニシアティブは総じて、メディア・広告・エンターテインメントセクターにおけるブロックチェーンのグローバルな広がりを強調しています。

競争環境

市場は依然として断片化されており、10%以上のシェアを持つベンダーは存在せず、集中度スコアは3となっています。クラウド大手のAWS、Microsoft、Oracleはブロックチェーン・アズ・ア・サービスをパッケージ化し、最大限の分散化よりもサポート契約を重視するスタジオを囲い込んでいます。[4]Microsoft、「メディア向けAzureブロックチェーン」、azure.microsoft.com Theta LabsやLivepeerなどのブロックチェーンネイティブ企業は、トークンインセンティブと90%以上の収益分配でクリエイターを追い求め、ビデオ配信モデルの再構築を競っています。コンサルティングインテグレーターであるAccenture、Ernst and Young、Infosysは、エンタープライズのニーズをプロトコルレイヤーに橋渡しする、オーダーメイドのコンソーシアム構築とメンテナンスで収益を上げています。

差別化は分散化対ガバナンスを軸に展開されています。パブリックチェーンの支持者はコンポーザビリティとグローバル流動性を強調し、エンタープライズリーダーはバリデーターのアローリストとプライベートデータチャンネルを重視しています。ゼロ知識証明の導入は双方を調和させようとし、パブリックレール上のプライバシーを実現しますが、2024年の本番稼働ロールアウトは少数でした。ISOの新しい相互運用性標準はプロトコルが収束するにつれてベンダー統合を加速させる可能性がありますが、独自エコシステムは現時点では既存地位を守り、メディア・広告・エンターテインメント分野におけるブロックチェーン市場内の断片化を維持しています。

今後を見据えると、パブリックNFT市場をプライベートスタジオ台帳に縫い合わせるオーケストレーションミドルウェアにホワイトスペースの機会が存在します。Chainlink CCIPとLayerZeroはすでにこのニッチを狙っており、早期採用者はよりスムーズなアセット移動性と短縮された統合サイクルを主要なメリットとして挙げています。クロスチェーンサービスはキングメーカーになる可能性があり、メディア・広告・エンターテインメント産業のブロックチェーンにおける最終的なプラットフォーム階層に対して大きな影響力を付与する可能性があります。

メディア・広告・エンターテインメント分野におけるブロックチェーン産業リーダー

IBM Corporation

Microsoft Corporation

Ernst and Young Global Limited

The Bitfury Group Limited

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Microsoft AzureがISO準拠の相互運用性モジュールを含むマネージド権利管理サービスを拡張し、導入時間を25%短縮しました。

- 2024年11月:VeChainが中国の大手ストリーマーとのビデオ真正性チェックのパイロットを実施し、1万時間の映像をハッシュ化しました。

- 2024年10月:Theta LabsがSonyと提携し、PlayStation(プレイステーション)ストリーミングに分散型ビデオ配信を組み込み、帯域幅コストを40%削減しました。

- 2024年10月:Infosysが北米とヨーロッパでメディア特化型ブロックチェーンコンサルティング部門を立ち上げました。

グローバルメディア・広告・エンターテインメント分野におけるブロックチェーン市場レポートの調査範囲

メディア・広告・エンターテインメント分野におけるブロックチェーン市場に関するレポートは、様々な基準によって業界をセグメント化しています。これには、ブロックチェーンの種類(パブリック、プライベート、コンソーシアム/ハイブリッド)、企業規模(中小企業対大企業)、およびアプリケーション(ライセンス・権利管理、デジタル広告、スマートコントラクト、決済、オンラインゲーム、ライブストリーミング、その他の分野を含む)が含まれます。さらに、分析されるメディアセグメントには、音楽、映画・テレビ、広告コンテンツ、ゲーム、スポーツ、ニュース・パブリッシング、その他のカテゴリーが含まれます。地理的には、レポートは北米(米国、カナダ、メキシコを含む)、南米(ブラジル、アルゼンチン、その他の大陸諸国に焦点を当てる)、ヨーロッパ(ドイツ、イギリス、フランス、イタリア、スペイン、ロシア、その他を含む)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他の地域を中心)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトに特に焦点を当てる)を対象としています。すべての市場予測は金額ベース(USD)で表されています。

| パブリック |

| プライベート |

| コンソーシアム/ハイブリッド |

| 中小企業 |

| 大企業 |

| ライセンスおよび権利管理 |

| デジタル広告 |

| スマートコントラクト |

| 決済 |

| オンラインゲーム |

| ライブストリーミング |

| その他のアプリケーション |

| 音楽 |

| 映画・テレビ |

| 広告コンテンツ |

| ゲーム |

| スポーツ |

| ニュースおよびパブリッシング |

| その他のメディアセグメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| ブロックチェーンの種類別 | パブリック | ||

| プライベート | |||

| コンソーシアム/ハイブリッド | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| アプリケーション別 | ライセンスおよび権利管理 | ||

| デジタル広告 | |||

| スマートコントラクト | |||

| 決済 | |||

| オンラインゲーム | |||

| ライブストリーミング | |||

| その他のアプリケーション | |||

| メディアセグメント別 | 音楽 | ||

| 映画・テレビ | |||

| 広告コンテンツ | |||

| ゲーム | |||

| スポーツ | |||

| ニュースおよびパブリッシング | |||

| その他のメディアセグメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| イギリス | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2026年のメディア・広告・エンターテインメント分野におけるブロックチェーン市場の規模は?

44億6,000万USDであり、2031年までに404億4,000万USDへと大幅な成長が見込まれています。

2031年までのメディア・エンターテインメント分野のブロックチェーンの予測CAGRは?

市場は2026年から2031年にかけて堅調な55.42%のCAGRを記録すると見込まれています。

ブロックチェーンメディアアプリケーション内で最も急速に拡大しているセグメントは?

ライセンスおよびロイヤルティ管理のスマートコントラクトが61.35%のCAGRで進展しています。

最も強い成長が見込まれる地域は?

アジア太平洋は60.35%のCAGRを記録し、他のすべての地域を上回る見通しです。

スポーツ組織がブロックチェーンを採用する理由は?

トークン化されたチケットとファントークンが新たな収益とエンゲージメントを解放し、スポーツ分野を60.95%のCAGRへと牽引しています。

メディア分野でのブロックチェーン採用に対する主な障壁は?

トークン化収益をめぐる規制上の曖昧さが最も重要な制約として残っています。

最終更新日: