ブラック・スタート・ジェネレーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

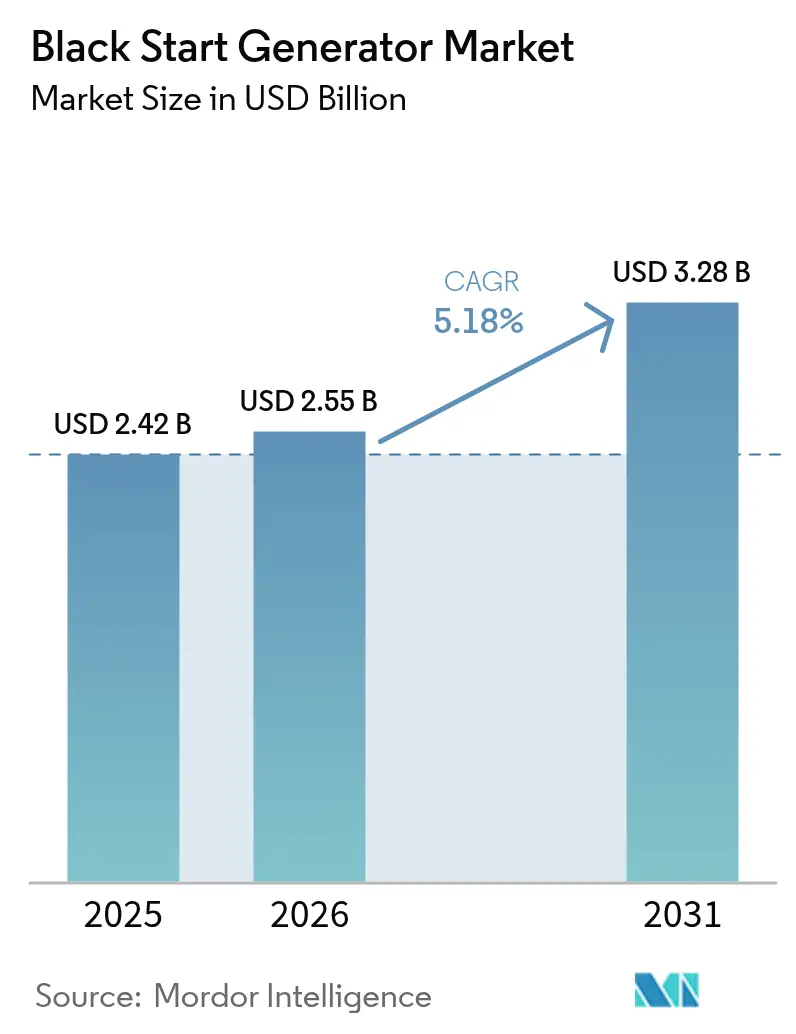

| 市場規模 (2026) | 2.55 十億米ドル |

| 市場規模 (2031) | 3.28 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラック・スタート・ジェネレーター市場分析

2026年のブラック・スタート・ジェネレーター市場規模は25億5,000万米ドルと推定され、2025年の24億2,000万米ドルから成長し、2031年予測値は32億8,000万米ドルで、2026〜2031年にかけてCAGR 5.18%で成長します。

系統レジリエンスに関する規制要件、インバータベース再生可能エネルギーのシェア拡大、および極端な気象現象の増加が、公益事業者、データセンター、産業施設における堅牢な系統復旧資産への需要を押し上げています。北米はNERCおよびFERCが事業者に対して信頼性の高い再起動能力の実証を義務付けているため、最大の地域クラスターであり続けています。一方、アジア太平洋地域は中国とインドが電力網の近代化と再生可能エネルギー容量の拡大を進めるなかで最も急速に拡大しています。主要都市で排気規制が強化されるなか、ハイブリッド・バッテリー・ディーゼルシステムが支持を集めていますが、燃料取り扱いの簡便さと実証済みの現場実績からディーゼルが依然としてリーダーシップを維持しています。一方、サプライチェーンはオルタネーター生産に影響を与えるレアアース金属のボトルネックという圧力に直面していますが、フェライト磁石とシリコンカーバイドエレクトロニクスを採用した新設計がリスク軽減を進めています。Caterpillar、Cummins、GE Vernova、Generacがデジタルコントロールおよび低炭素起動技術に投資し、貯蔵主導型の新興ソリューションに対するシェアを守るなかで、競争は中程度の水準にあります。

主要レポートのポイント

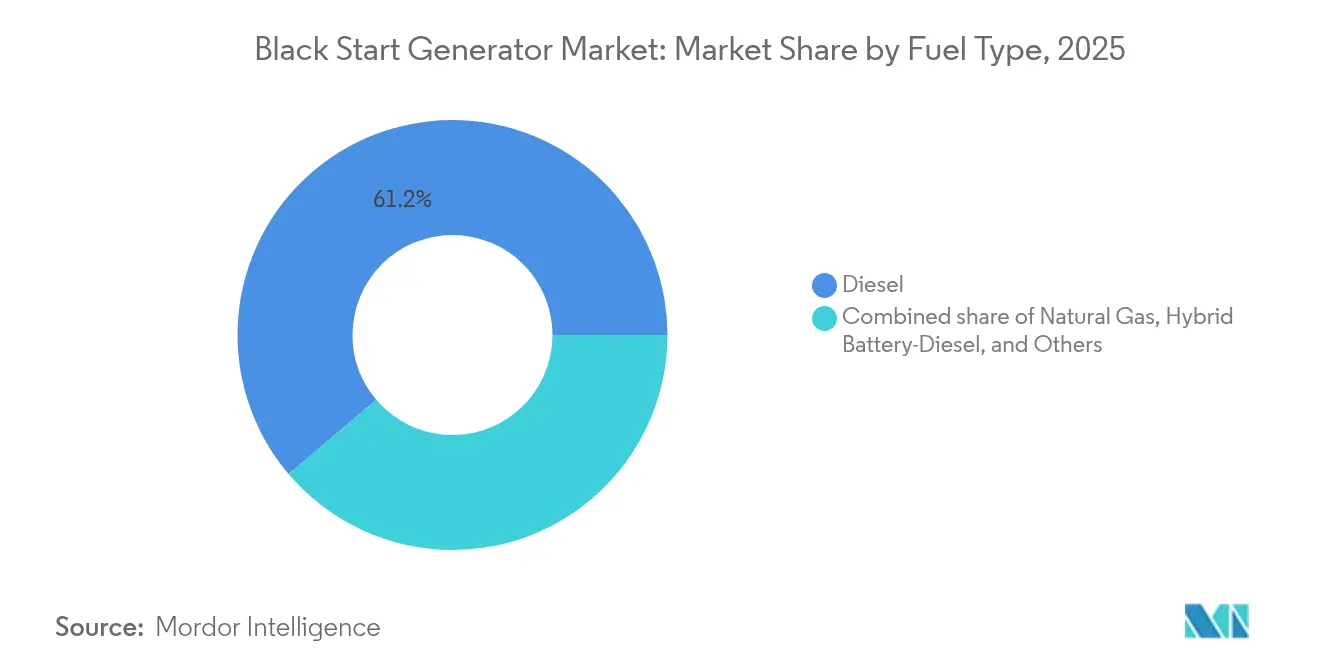

- 燃料タイプ別では、ディーゼルが2025年のブラック・スタート・ジェネレーター市場シェアの61.20%を占めました。ハイブリッド・バッテリー・ディーゼルシステムは2031年にかけてCAGR 8.95%で成長すると予測されています。

- 出力定格別では、1MW以下の容量の機器が2025年のブラック・スタート・ジェネレーター市場規模の52.80%を占めました。1〜5MW定格の機器は2026年から2031年にかけてCAGR 8.12%で拡大する見込みです。

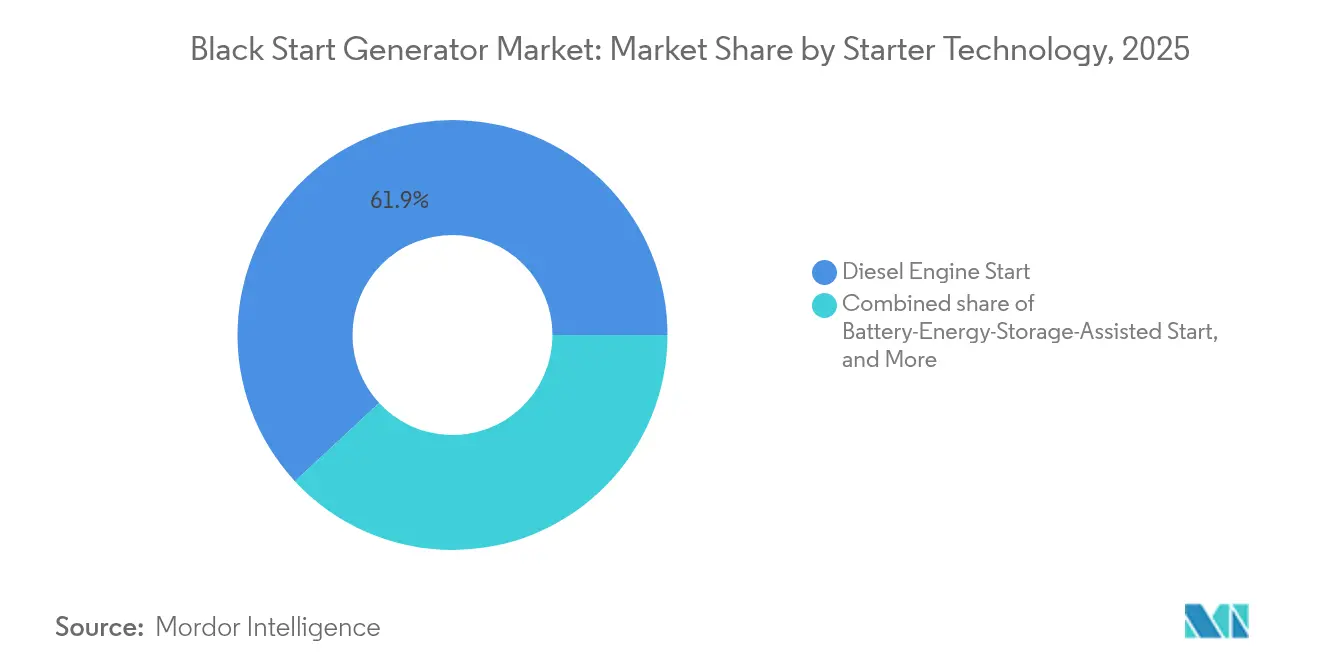

- 起動技術別では、ディーゼルエンジン起動機器が2025年に61.90%のシェアを占め、バッテリーアシスト起動システムがCAGR 12.05%で成長をリードしました。

- エンドユーザー別では、公益事業者および送電事業者が2025年に47.10%のシェアを獲得し、データセンターはCAGR 10.02%で拡大しています。

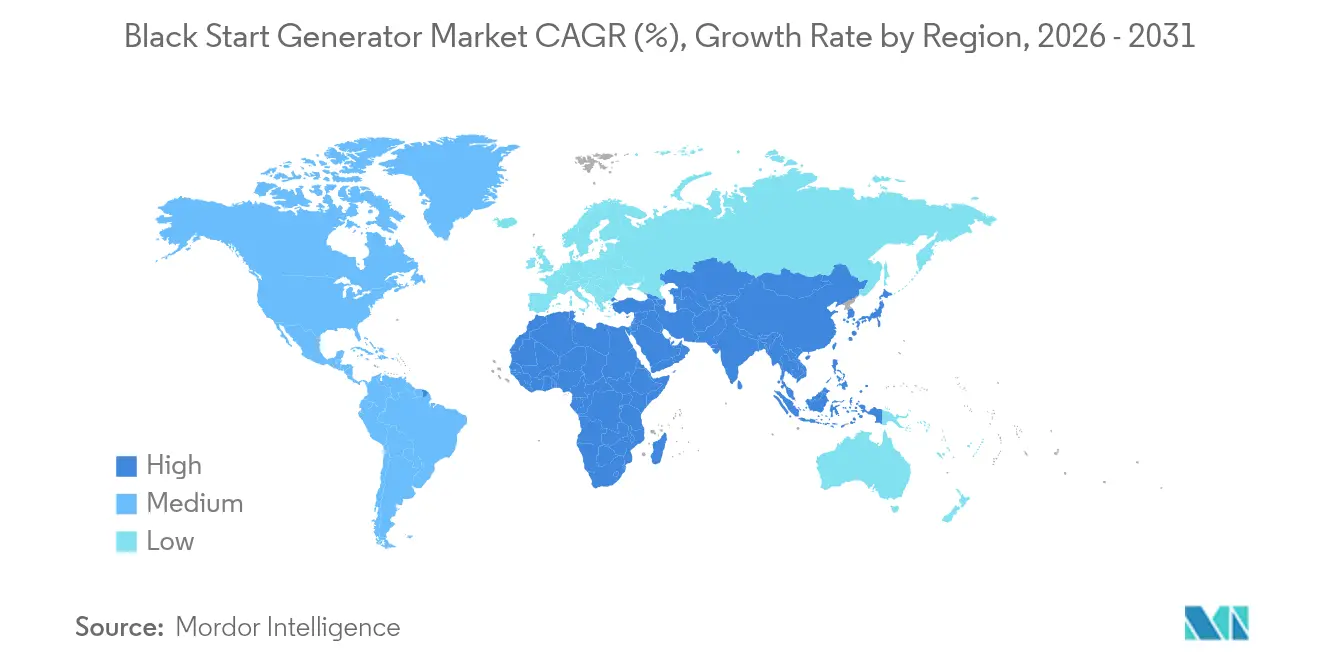

- 地域別では、北米が2025年に37.70%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 8.55%で最も高い成長を示すと予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルブラック・スタート・ジェネレーター市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 系統障害頻度と停電義務化 | +1.20% | 北米、欧州、グローバル波及 | 中期(2〜4年) |

| 再生可能エネルギーの系統コード適合 | +0.90% | アジア太平洋、欧州、グローバル | 長期(4年以上) |

| 老朽化インフラの近代化 | +0.80% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| ミッションクリティカルなデータセンターの拡大 | +1.10% | 北米、アジア太平洋、グローバル | 短期(2年以下) |

| 洋上風力HVDCプラットフォーム | +0.40% | 欧州、アジア太平洋沿岸地域 | 長期(4年以上) |

| ハイブリッド・バッテリー・ディーゼル導入 | +0.70% | 北米、欧州都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統障害頻度と停電レジリエンス義務化

米国では2024年に計画外停電が合計15億顧客時間に達し、連邦規則により送電事業者は3時間以内にサービスを復旧し、外部支援なしに少なくとも16時間の運転を維持することが義務付けられました。(1)連邦エネルギー規制委員会、「冬嵐エリオット勧告」、ferc.govそのため公益事業者は、長時間イベント時の燃料確保を保証するデュアルフュエルおよびハイブリッドシステムへの投資を進めており、このトレンドは欧州でも同様に見られます。欧州では最近のガス価格ショック後にTSOが新たな復旧ゾーンを構築しました。迅速起動検証と長時間運転認証を実証したサプライヤーが複数年にわたるフレームワーク契約を獲得しています。保険会社は大型産業施設での事業中断保険の引き受け前にブラック・スタート能力の証明を求めており、民間部門の調達が加速しています。その結果、ブラック・スタート・ジェネレーター市場では老朽化したフリートをTier 4適合またはハイブリッド機器に置き換える動きが着実に進んでいます。

再生可能エネルギー統合のための系統コード適合

FERCオーダー901は、2030年までにインバータベースリソースに対する性能ベースのライドスルーおよびモニタリング標準を定め、復旧手順をグリッドフォーミング制御へとシフトさせます。(2)北米電力信頼性評議会、「インバータベースリソースの標準」、nerc.com北海での実証により、洋上風力発電所が高度なコンバーターを使用して再起動シーケンス中に独立した電圧および周波数サポートを提供できることが証明されました。(3)DNV、「洋上風力グリッドフォーミング制御」、dnv.comCarbon TrustのBLADEなどの欧州プロジェクトは、2027年までにこれらの知見の商業化を目指しており、沿岸停電時のディーゼル運転時間を削減できる可能性があります。ただし、間欠性の問題により、周波数変動を安定させるために貯蔵と同期慣性を組み合わせたハイブリッド構成が依然として必要です。ジェネレーターOEMは現在、復旧中のディーゼルセット、バッテリー、再生可能エネルギー供給源間のディスパッチを管理するデジタルコーディネーターをバンドルし、再起動の確実性と排気性能を向上させています。

ミッションクリティカルなデータセンターフットプリントの拡大

グローバルなデータセンターの電力需要は2030年までに50GWの追加容量を超えると予測されており、Tier IV施設はブラック・スタート能力を含む「自前の電力」戦略を採用するケースが増えています。NFPA 110 Type 10規則は10秒起動と長時間自律運転を規定しており、ライドスルー用のリチウム鉄リン酸バッテリーと組み合わせた高速クランキングディーゼルセットへの発注を促進しています。大手ハイパースケーラーはサーバーファームに隣接した専用ガスタービンを調達し、ExxonMobilなどの石油・ガス大手はオフグリッドで稼働するオンサイトプラントを建設しています。ジェネレーターベンダーは携帯電話ネットワークを利用したリモート診断を統合し、オペレーターが再起動の準備状況を継続的に検証できるようにしています。ダウンタイムが重大なデータ損失ペナルティに直結するため、このセグメントは従来の公益事業者支出を上回るペースで成長しており、プレミアム価格のサービス契約の必要性を強化しています。

老朽化インフラ近代化プログラム

中国国家電網公司は2024年に送電アップグレードに830億米ドルの予算を計上し、その一部を隣接する健全ゾーンから電力を引き込めるブラック・スタート対応の変電所コンバーターに充てました。(4)中国国家電網公司、「2024年送電投資計画」、sgcc.com.cn米国では、インフラ投資・雇用法がマイクログリッドと農村フィーダーを支援する同期調相機および高速起動エンジン向けの資金を配分しています。2027年に予定されている日立の東清水VSC設置などのプロジェクトは、各区間の自律的再起動が可能な周波数コンバーターの導入を示しています。近代化プログラムでは、老朽化したディーゼルデイタンクを二重封じ込めシステムに置き換え、遠隔指令攻撃に耐えるサイバーセキュア型PLCを導入しており、プロジェクトの範囲と平均受注額が増加しています。これらのアップグレードにより、規制当局が定めたより厳格な信頼性指標を満たしながら設備の寿命を延ばしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ディーゼル排気規制の強化 | -0.80% | 北米、欧州 | 短期(2年以下) |

| インバータベースのブラック・スタート代替技術 | -0.60% | 欧州、アジア太平洋 | 中期(2〜4年) |

| レアアースオルタネーターのボトルネック | -0.40% | グローバル | 短期(2年以下) |

| サイバーセキュリティコンプライアンスコスト | -0.30% | グローバルな重要施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ディーゼル排気規制の強化

カリフォルニア州大気資源局は2029年から2034年にかけて段階的に導入されるTier 5オフロード基準を策定中であり、スタンバイエンジンからのNOxおよび粒子状物質のさらなる削減を義務付けています。EPA Tier 4ファイナルフレームワークはすでにTier 1比で粒子状物質の94%削減を要求しており、後処理の複雑さとコストを増加させています。緊急使用専用機器は依然として限定的な免除を受けられますが、多くの公益事業者は50時間のメンテナンス上限を超えて稼働しており、未達成ペナルティが発生しています。欧州連合の同様のStage V規則は移動式ジェネレーターフリート全体にディーゼル粒子フィルターを要求しており、設備投資が増加し、都市部展開ではガスまたはハイブリッドシステムへのシフトを促しています。その結果、プロジェクトスポンサーは都心部の設置においてバッテリーアシスト起動やガスマイクロタービンをますます好む傾向にあります。

新興インバータベースのブラック・スタート代替技術

GE Vernovaは7.4MWのバッテリーがEnteryのペリービル変電所でコンバインドサイクルプラントの再起動に成功したことを実証し、シーケンス中のディーゼル燃料の必要性を排除しました。グリッドフォーミング型バッテリーコンテナは現在、主要ブロックが同期するのに必要な時間に相当する最大4時間、完全な有効電力および無効電力を供給できます。さらに、先進的な小型モジュール原子炉(SMR)は外部電源なしのコールドスタートを可能にする受動冷却システムによる固有のブラック・スタート能力を謳っています。これらの技術はニッチな存在に留まっていますが、その成功によりジェネレーターOEMは貯蔵を標準機能としてバンドルするようになっています。長期的には、特に炭素削減目標が厳しい地域でディーゼル需要を侵食するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ディーゼルの優位性がハイブリッドの挑戦に直面

ディーゼルカテゴリーは2025年のブラック・スタート・ジェネレーター市場シェアの61.20%を占めました。公益事業者がエネルギー密度と緊急備蓄向けの確立されたサプライチェーンを評価しているためです。ただし、ハイブリッド・バッテリー・ディーゼル技術はアイドリング削減に対するインセンティブを持つ都市部の低排気ゾーンの後押しを受け、CAGR 8.95%で成長すると予測されています。この移行は、長時間カバレッジのためのディーゼルアンカーを維持しながらプレミアムなハイブリッドスキッドを導入することで、ブラック・スタート・ジェネレーター市場全体の健全性を維持しています。

天然ガスは大規模プラントでのパイプラインアクセスの恩恵を受けながら第2位を占めていますが、寒波時の供給削減リスクにさらされています。水素化植物油(HVO)やバイオディーゼルなどの代替燃料は欧州でパイロット資金を受けていますが、その量は依然として少量にとどまっています。燃料タイプの分布は事業者の冗長性への選好を示しており、多くの新しいパッケージはガスとディーゼルを数秒以内に切り替え、バッテリーモジュールとシームレスに同期するデュアルフュエルインジェクターを備えて設計されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

出力定格別:小型機器がリード、中型加速

1MW以下の機器は2025年のブラック・スタート・ジェネレーター市場規模の52.80%を占めました。商業ビル、病院、分散型再生可能エネルギーが局所的な再起動資産を必要とするためです。1〜5MW範囲の需要は最も急速に成長しており、CAGR 8.12%となっています。データセンタークラスターと工業団地がキャンパス全体のマイクログリッドに複数のフィーダーを統合しているためです。

顧客はフットプリント、コスト、ステップ負荷性能のバランスを取る中型機器を好みます。5MW超の機器は石油化学コンプレックスと大型公益事業変電所向けに特化しており、数は少ないですが、カスタムエンジニアリングにより高いマージンをもたらします。モジュラーパッケージへのシフトにより、インテグレーターは単一フレームエンジンの設置複雑さなしに小型機器を並列接続して10MWクラスに達することができます。

起動技術別:バッテリーアシストシステムが従来手法を刷新

ディーゼルエンジンクランキング技術は2025年のブラック・スタート・ジェネレーター市場において61.90%のシェアを保持しており、数十年にわたる信頼性を反映しています。バッテリー・エネルギー貯蔵アシスト起動システムは起動排気を削減しブレーカー閉路時間を短縮する商業的展開の成功に後押しされ、CAGR 12.05%を記録すると見込まれています。

OEMはジェネレーターエンクロージャー内にスーパーキャパシターとリチウムイオンラックを組み込んでおり、エンジンが定格速度に達するまでの時間を短縮し、同期時の電圧降下を平滑化しています。ガスタービン起動は大型コンバインドサイクルブロックに引き続き有効であり、電気補機が故障した際には圧縮空気システムが機械的独立性を提供します。技術の多様性は広がっていますが、制御アーキテクチャは周囲条件と燃料の可用性に基づいて最適な起動経路を自律的に選択するデジタルPLCに収束しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:公益事業者がリード、データセンターが急増

公益事業者および送電事業者は2025年のブラック・スタート・ジェネレーター市場シェアの47.10%を占めました。NERC規則が系統所有者に対してすべての連系線にわたる再起動資産の維持を義務付けているためです。データセンターはAIワークロードが停電を許容できないため、2031年にかけてCAGR 10.02%を記録する見込みです。

石油・ガス施設は系統停電時のフレアリング防止とパイプラインの健全性維持のためにブラック・スタート能力に依存しており、製造プラントは高価値プロセスラインの保護を求めています。空港から政府キャンパスまでの商業・公共施設は、供給の安全性を犠牲にすることなくScope 3炭素削減目標を達成するため、ハイブリッドパッケージをますます指定するようになっています。

地域分析

北米は2025年のブラック・スタート・ジェネレーター市場において37.70%のシェアでリードしました。これは冬嵐ウリ後の米国のレジリエンス投資と系統強化プロジェクトに報いる連邦資金に支えられたものです。テキサス州だけで公益事業者は小売チェーンや重要サービス向けのマイクログリッドと高速起動エンジンに資金を充てるため18億米ドルの助成金を活用しました。カナダは水力発電主導の電力網向けの州別再起動計画を施行しており、メキシコの製造業回廊は輸出サプライチェーンを確保するため容量を追加しています。

欧州は第2位にランクされており、ハイブリッド導入を加速するStage V排気規制とタービンベースのブラック・スタートシナリオをテストする洋上風力パイロットによって特徴付けられています。ドイツは174の指定再起動プラントを維持していますが、商業的に契約されているのは26のみであり、入札を通じた市場再編の余地があることを示しています。北欧地域は水力発電に連結された同期調相機を進歩させており、中央・東欧加盟国はEU資金を活用してディーゼルフリートにSCRキットを改装しています。

アジア太平洋は最も成長が速いハブであり、CAGR 8.55%を示しています。中国の830億米ドルの電力網アップグレード計画とインドの揚水発電の急速な拡大が再起動カバレッジを強化しています。日本は老朽化した火力発電所をデュアルフュエルエンジンでアップグレードし、韓国はLNG発電ターミナルに補助ジェネレーターを整備しています。新興ASEANエコノミーは、急速な電化を支援しモンスーンによる停電時の生産性損失を防ぐため、工業団地にコンテナ型1MW機器を展開しています。

競合状況

ブラック・スタート・ジェネレーター市場は中程度に分散しています。Caterpillar、Cummins、GE Vernova、Generacの合計はグローバル価値の半分未満であり、地域の専門業者や貯蔵参入企業の余地が残されています。Generacは組立製品サブセグメント内で80.38%のシェアを占めていますが、住宅用バックアップへの集中を反映して全体では2.01%にとどまっています。Cumminsは2024年第3四半期にデータセンター需要に後押しされてパワーソリューション部門の前年同期比24%の収益成長を記録しましたが、合計市場シェアは4.4%近辺に留まっています。

戦略的買収は統合の加速を示しています。DEUTZは2024年6月にターンキー能力を強化するため米国のセット組立業者Blue Star Power Systemsを買収しました。Blackstoneは2024年8月にTrystarの支配権を取得し、バックアップインフラへのプライベートエクイティの関心を示しました。一方、Mainspring Energyは燃料の柔軟性と超低NOx排気を約束するリニアジェネレーターの展開加速に向けて2億5,800万米ドルを確保しました。

技術パートナーシップが増加しています。GE VernovaとDuke Energyは2025年4月に国内製造の天然ガスタービンを最大11基展開することに合意し、グリーンビル工場の生産能力を1,500人の雇用拡大により増強しました。OEMはスターターバッテリーの健全性を予測し燃料の老化を予測するデジタルツインを統合しており、計画外の障害を低減しています。貯蔵コストが下がるにつれて、既存のエンジンメーカーはリチウムパックをバンドルし、純粋なバッテリーサプライヤーとの競争の境界を曖昧にしています。

ブラック・スタート・ジェネレーター産業リーダー

Aggreko plc

Caterpillar Inc.

Cummins Inc.

Mitsubishi Heavy Industries Ltd

Man Diesel & Turbo Se

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:GE Vernovaはサウジアラビアのパートナーと最大142億米ドルのコミットメントを締結し、系統安定化プロジェクト向けにタービンと同期調相機を供給します。

- 2025年4月:Duke EnergyはGE Vernovaに最大11基の天然ガスタービンを選定し、6億米ドルのグリーンビル工場拡張を発表し、1,500人の雇用を創出します。

- 2025年3月:ADQとEnergy Capital Partnersはデータセンター需要を支える米国の発電資産を対象とした250億米ドルのファンドを立ち上げました。

- 2025年2月:GE Vernovaは米国工場への2年間で6億米ドルの投資計画を発表し、重型タービンの年間生産量を80基に引き上げます。

- 2025年1月:Plug Powerはオーストラリアのグリーン水素からアンモニアへのプラント向けにAllied Green Ammonia(AGA)に3GWの電解槽容量を供給することに合意しました。

グローバルブラック・スタート・ジェネレーター市場レポートの範囲

ブラック・スタート・ジェネレーター市場レポートには以下が含まれます:

| ディーゼル |

| 天然ガス |

| ハイブリッド・バッテリー・ディーゼル |

| その他(バイオディーゼル、HVOなど) |

| 1MW以下 |

| 1〜5MW |

| 5MW超 |

| ディーゼルエンジン起動 |

| ガスタービン起動 |

| バッテリー・エネルギー貯蔵アシスト起動 |

| 圧縮空気/空気圧式起動 |

| 電力公益事業者および送配電事業者 |

| 石油・ガス上流および中流 |

| 製造・プロセス産業 |

| データセンターおよびICTハブ |

| 商業・公共施設およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 燃料タイプ別 | ディーゼル | |

| 天然ガス | ||

| ハイブリッド・バッテリー・ディーゼル | ||

| その他(バイオディーゼル、HVOなど) | ||

| 出力定格別 | 1MW以下 | |

| 1〜5MW | ||

| 5MW超 | ||

| 起動技術別 | ディーゼルエンジン起動 | |

| ガスタービン起動 | ||

| バッテリー・エネルギー貯蔵アシスト起動 | ||

| 圧縮空気/空気圧式起動 | ||

| エンドユーザー産業別 | 電力公益事業者および送配電事業者 | |

| 石油・ガス上流および中流 | ||

| 製造・プロセス産業 | ||

| データセンターおよびICTハブ | ||

| 商業・公共施設およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のブラック・スタート・ジェネレーター市場の規模はどのくらいですか?

ブラック・スタート・ジェネレーター市場規模は2026年に25億5,000万米ドルであり、2031年にかけてCAGR 5.18%の見通しで成長します。

どの燃料が再起動用途で主流ですか?

ディーゼルセットは2025年に61.20%のシェアでリードしており、これは高速起動能力と強固な供給ロジスティクスによるものです。

エンドユーザー別で最も成長が速いセグメントはどれですか?

データセンターおよびICTハブはAIワークロードが電源喪失を許容できないため、CAGR 10.02%で拡大しています。

最も高い成長を示す地域はどこですか?

アジア太平洋は中国とインドにおける大規模な電力網近代化に支えられ、最も高いCAGR 8.55%を記録しています。

排気規制は技術選択にどのような影響を与えていますか?

Tier 4 / Stage V規制は都市部においてハイブリッド・バッテリー・ディーゼルおよび天然ガスパッケージの採用を加速しています。

ディーゼル依存を破壊しうるイノベーションは何ですか?

グリッドフォーミング型バッテリーと水素対応タービンがブラック・スタート能力の実証に成功しており、従来のエンジンに代わる将来の代替技術を示唆しています。

最終更新日: