モータースターター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.11 十億米ドル |

| 市場規模 (2031) | 9.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

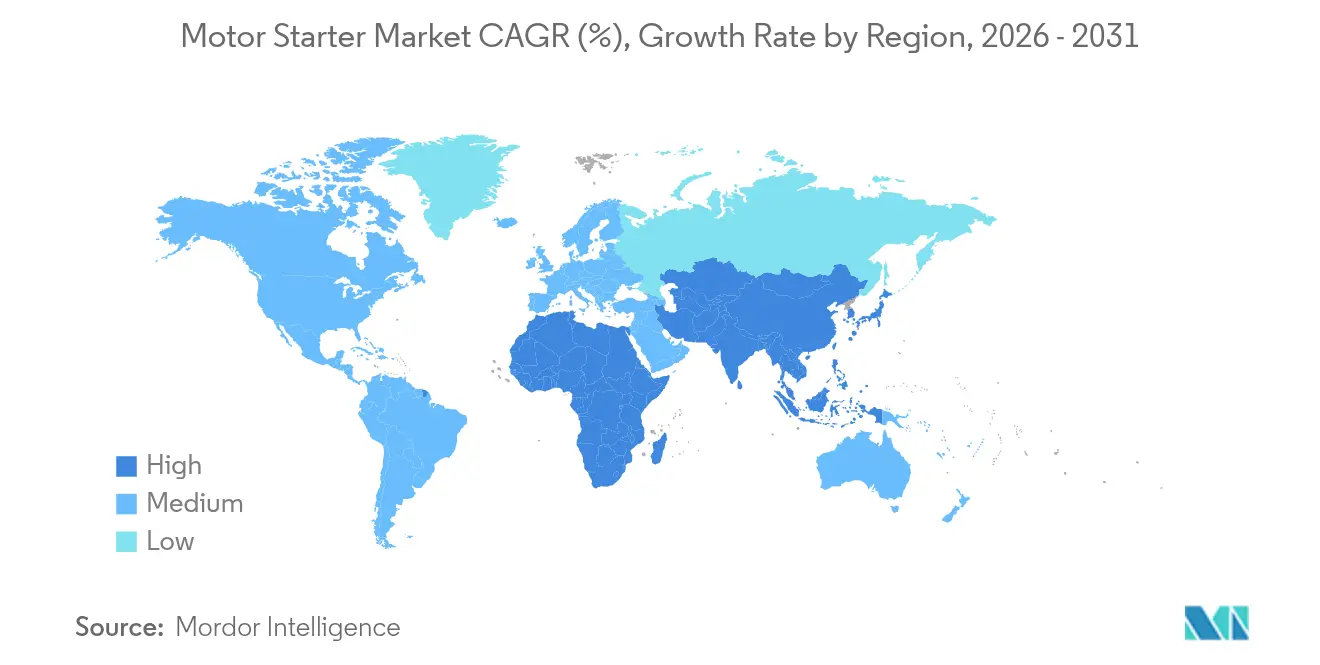

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

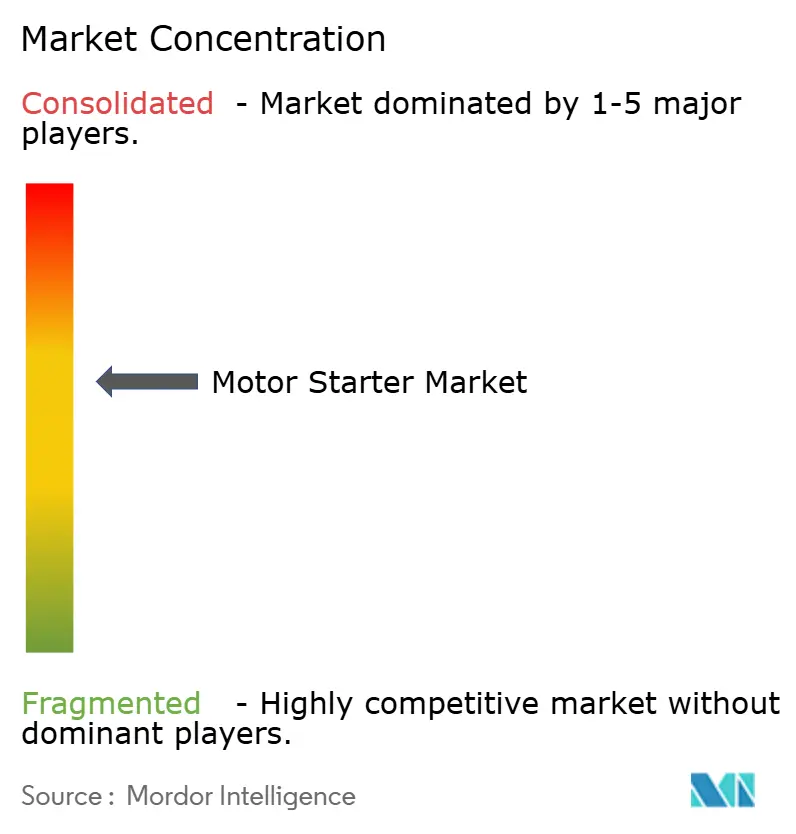

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモータースターター市場分析

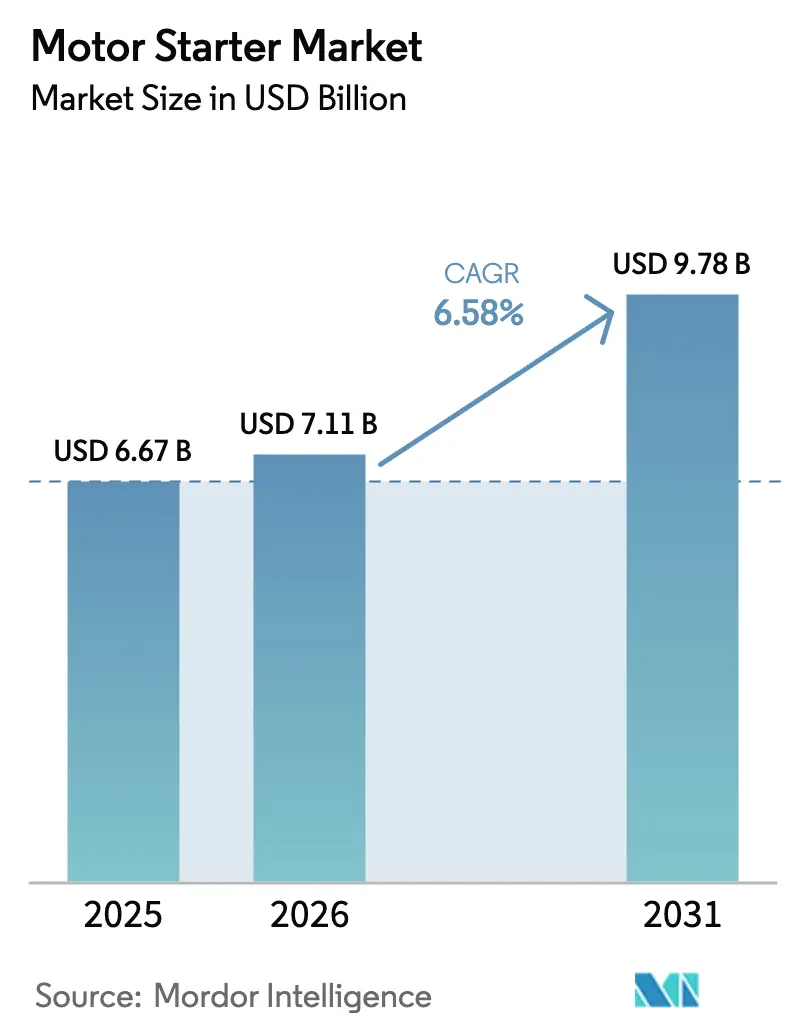

モータースターター市場規模は、2025年の66億7,000万米ドルから2026年には71億1,000万米ドルに成長し、2026〜2031年のCAGR 6.58%で2031年までに97億8,000万米ドルに達する予測です。

産業オートメーションへの設備投資の拡大、急速に進化するモーター効率規制、およびプロセス制御のデジタル化加速を背景に、市場の普及が加速しています。投資の加速は、中国の設備投資予算25%増、75〜200 kWのモーターに対する欧州の厳格なIE4規制、および世界的な水インフラ支出の拡大に起因しています。競争戦略は、ソフトスターターの革新、IIoT統合、およびサプライリスク軽減のための地域生産能力拡大に集中しています。モータースターター市場は、エネルギー効率の高いポンプ設備を優先するスマートシティ推進策や、鉱業・発電セクターにおける電化プロジェクトからも恩恵を受けています。ただし、原材料価格の変動、半導体不足、および接続型モーター制御センターにおけるサイバーセキュリティ費用の増大が利益率を圧迫し、慎重な在庫管理を促しています。

主要レポートのポイント

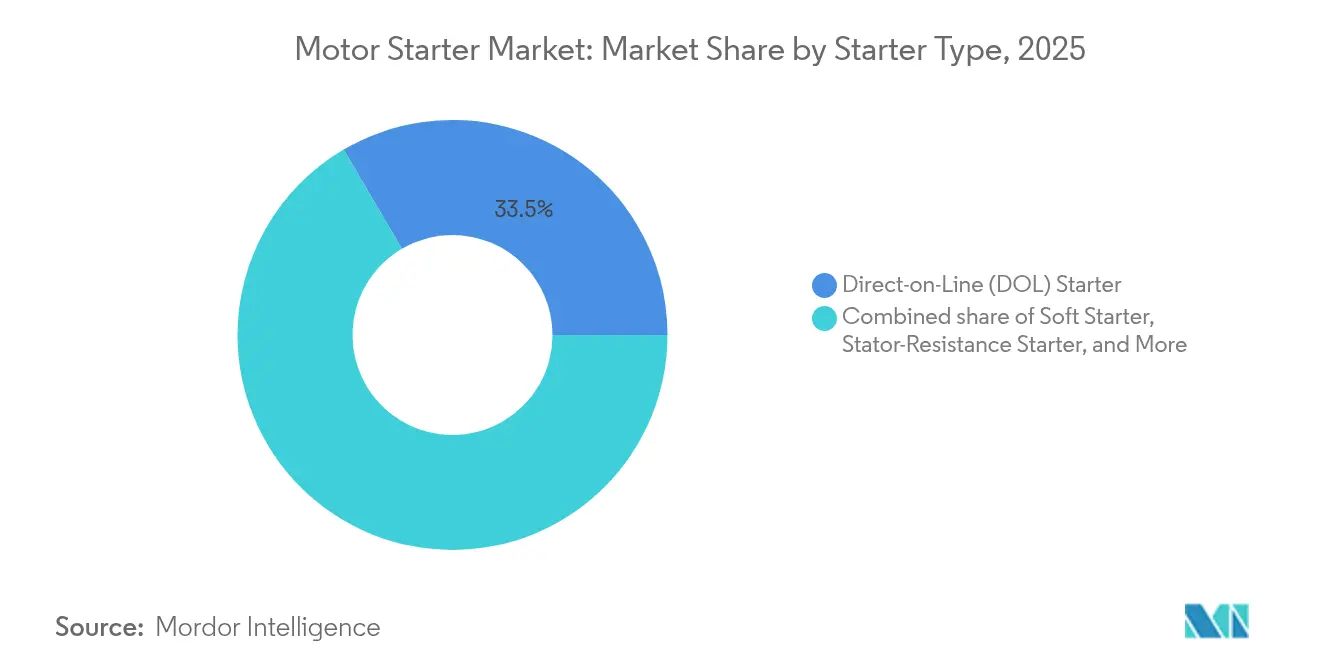

- スターター種類別では、ダイレクト・オン・ライン・スターターが2025年のモータースターター市場シェアの33.45%をリードし、ソフトスターターは2031年にかけて最高の8.35% CAGRを記録する見込みです。

- 定格出力別では、5 kW以下のセグメントが2025年のモータースターター市場規模の47.02%を占め、5〜50 kW帯は2031年にかけて7.08% CAGRで拡大する予測です。

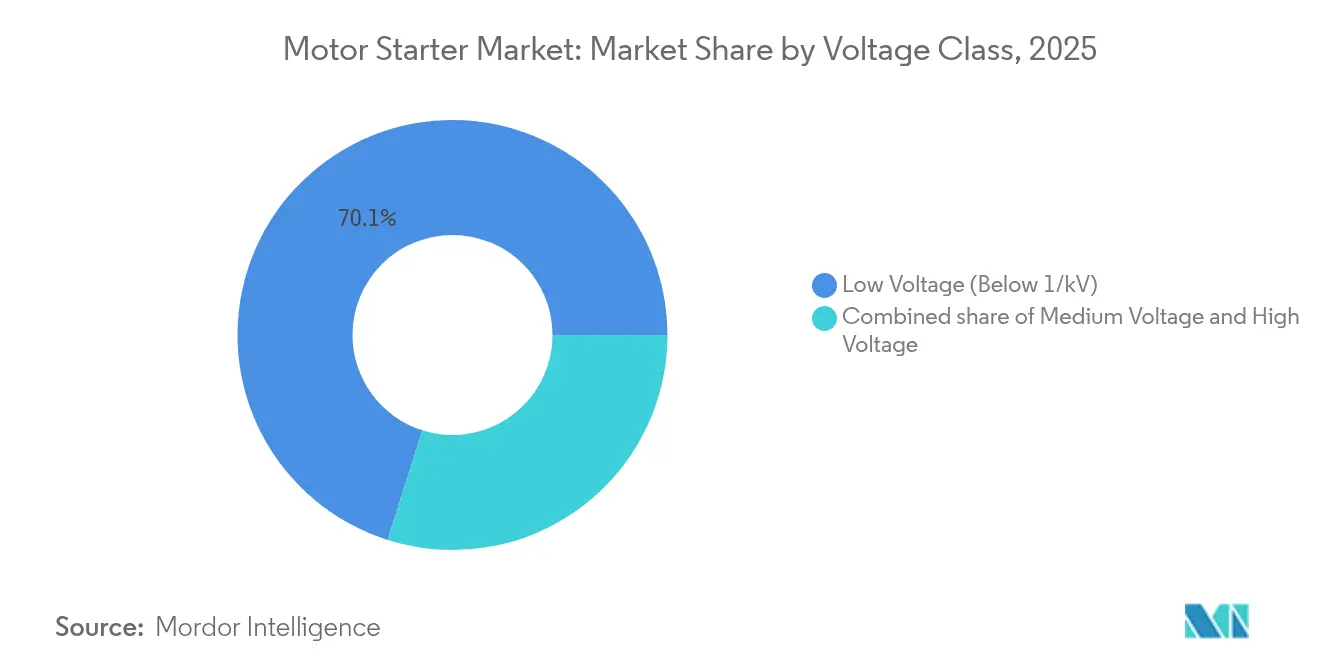

- 電圧クラス別では、1 kV未満の低電圧スターターが2025年の収益の70.12%を占め、中電圧ユニットは2026年から2031年にかけて7.62% CAGRで拡大する見込みです。

- エンドユーザー別では、製造業が2025年の収益の23.78%を占め、水・廃水処理が同期間において8.05% CAGRで最も速い成長率を示す見込みです。

- 地域別では、アジア太平洋が2025年の収益の43.22%を占め、2031年にかけて7.28% CAGRで推移する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモータースターター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業オートメーション投資の急増 | 1.80% | グローバル(アジア太平洋がコアリーダー) | 中期(2〜4年) |

| モーターに関するグローバルエネルギー効率規制 | 1.20% | 欧州・北米が主要、グローバルに拡大中 | 長期(4年以上) |

| 水・廃水インフラの拡大 | 0.90% | グローバル(新興市場重点) | 長期(4年以上) |

| 老朽化した発電所の近代化プログラム | 0.70% | 北米・欧州が主要 | 中期(2〜4年) |

| IIoT対応ソフトスターターの後付け需要 | 0.60% | グローバル(先進市場主導) | 短期(2年以内) |

| 重機動採掘機器の電化 | 0.50% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業オートメーション投資の急増

メーカーが労働生産性の向上、サプライチェーンの強靭化、およびインダストリー4.0の統合を目指す中、産業オートメーション予算は増加し続けています。中国の五カ年行動計画は2027年までに設備投資を25%増加させることを目標とし、タイはすでに組立ラインと物流セルに3,000台の産業用ロボットを稼働させています。[1]新華社通信、「中国がスマート製造に関する五カ年行動計画を発表」、xinhuanet.com Rockwell Automationが2025年に発売したM100電子モータースターターは、高調波歪みを低減し予測分析を簡素化するインテリジェントなポイント・オン・ウェーブ・スイッチングへの転換を示しています。Tenarisなどのメーカーは460台のモーターにABBスマートセンサーを設置した後、90%以上の異常予測精度を達成しており、デジタルスターターの定量的なメリットを示しています。熟練労働者不足が深刻化する中、工場は計画外のダウンタイムを削減し、試運転を加速し、クラウドベースのMESプラットフォームと統合できるコンパクトなデジタル接続型モータースターターを優先しています。

モーターに関するグローバルエネルギー効率規制

規制はプレミアム効率の駆動システムを要求しています。欧州連合の規則2019/1781は、2023年7月より75〜200 kWの定格出力を持つモーターにIE4定格を義務付け、約3億8,000万台の設置ユニットに影響を与え、2030年までに年間110 TWhの節約を目標としています。シンガポール、ベトナム、その他のASEAN諸国もIE3以上の基準を導入しており、後付け需要のさらに広い基盤を形成しています。Siemensの完全電子式eスターターは炭化ケイ素MOSFETを使用し、1,000倍速い短絡保護と最小限の導通損失を実現しています。プレミアム効率は製品ミックスを電子制御ソフトスターターへとシフトさせ、突入電流スパイクなしに滑らかな加速を可能にします。スーパープレミアムクラスに製品ラインナップを合わせたサプライヤーはより高い利益率を獲得し、従来の電気機械式設計はコモディティ化の傾向にあります。

水・廃水インフラの拡大

政府は人口増加と気候変動への強靭性目標を達成するために老朽化した処理施設を近代化しています。ブラジルの公益事業者Saneagoは、4つのポンプ場でABBの統合ドライブ・スターターパッケージに機械式スターターを置き換えることで25%のエネルギー節約を達成しました。スマートシティの設計図にはリアルタイムの流量監視が含まれており、可変トルク最適化とリモート診断が可能なスターターが求められています。Rockwell Automationの水処理向けコネクテッド・エンタープライズ参照アーキテクチャは、IEC 61800-9準拠、SIL定格安全性、およびシームレスなSCADA統合を組み合わせています。公益事業者が予知保全を採用するにつれ、振動・温度データを収集してクラウド分析に送信するセンサー豊富なソフトスターターが普及しています。

老朽化した発電所の近代化プログラム

火力・水力発電所は系統安定化の役割のために再稼働する際に高度なモーター制御を必要とします。Eatonはアイドル状態の蒸気タービン発電機を同期調相機に転換し、ABBは水力ユニットをデジタル速度調整・励磁パッケージでアップグレードしています。このようなプロジェクトは、頻繁なサイクリングと故障時乗り越え要求に耐える高信頼性スターターに対して20年間のライフサイクル契約をもたらします。Cleveland-Cliffsの1億5,000万米ドルのトランスフォーマー工場は、電気的バランス・オブ・プラント機器における下流の需要波及効果を示しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可変周波数ドライブによる急速な代替 | -1.40% | グローバル(特に先進市場) | 短期(2年以内) |

| 原材料・半導体価格の変動 | -0.80% | グローバルサプライチェーンへの影響 | 中期(2〜4年) |

| 接続型モーター制御センターにおけるサイバーセキュリティリスク | -0.60% | IIoT普及率の高い先進市場 | 短期(2年以内) |

| 電気機械式スターターに対するTHD制限規制 | -0.40% | 北米・欧州が主要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可変周波数ドライブによる急速な代替

可変速制御とエネルギー効率がスターターの簡便性を上回る場合、VFDの普及が従来型スターターの需要を侵食します。Danfossは遠心ポンプへのVFD後付けにより60%のエネルギー節約を報告しています。[2] Danfoss A/S、「ポンプ用途におけるVFDによるエネルギー節約」、danfoss.com カナダ天然資源省は、ドライブが機械式ダンパーを上回り、トルク制御を向上させながらメンテナンスを大幅に削減すると結論付けています。スターターベンダーはハイブリッドドライブ・スターターのプラットフォームにソフトスターターモードを統合することで対応していますが、純粋な速度制御用途は依然としてVFDへ移行しています。

接続型モーター制御センターにおけるサイバーセキュリティリスク

OT-IT融合の進展により、モーター制御センターがランサムウェアやネットワーク侵入事案にさらされています。ARC Advisory Groupは、サイバーインシデントの平均コストが即時のダウンタイムと修復費用で110万米ドルに達すると警告しています。[3]ARC Advisory Group、「OTサイバーセキュリティインシデントコスト分析」、arcweb.com IEC 62443およびNISTフレームワークへの準拠は、製品開発予算を増加させ、認証サイクルを長期化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スターター種類別:ソフトスターターがイノベーションを牽引

ソフトスターターは2025年のモータースターター市場規模に22億5,000万米ドルを貢献し、2031年にかけて産業全体のCAGR 6.58%を上回る8.35%の成長が見込まれています。成長はIIoT機能、トルク制御精度、およびモーター寿命を延ばす熱管理上の優位性に起因しています。ダイレクト・オン・ラインユニットは、低い初期コストとシンプルなメンテナンス手順により、定速コンベヤーおよびHVACブロワーで依然として主流です。Siemensの2024年11月のSIMATIC ET 200SP eスターターは、炭化ケイ素パワーデバイスに向けたプレミアムセグメントの方向性を検証し、1マイクロ秒の短絡応答と予測分析のためのサービスウィンドウを提供しています。スター・デルタ、自動変圧器、スリップリングスターターは高トルクリフトで引き続き有効ですが、電子ソフトスターターがカスタマイズ可能なランププロファイルを追加するにつれ、それらの合計シェアは徐々に低下しています。後付けプロジェクト全体で、ソフトスターター制御モジュールはOPC UAゲートウェイとシームレスに統合し、機械メーカーに単一のファームウェア環境を提供しています。これは調達優先度を高める属性です。2031年までに、OEMがモジュール式生産フロア向けに電子ソリューションを標準化するにつれ、ソフトスターターはモータースターター市場シェアの40%以上を確保する見込みです。

中期的なエンジニアリングロードマップは、放熱材料、サイバーセキュリティ強化ファームウェア、およびプラントダッシュボードにリアルタイムの力率データを送信する組み込み計測に焦点を当てています。コンポーネントの陳腐化対策も重要であり、複数のベンダーが現在、典型的な機械交換サイクルに合わせた15年間の製品供給を保証しています。リモートファームウェアアップデートを含むバンドル保証サービスは、バリデーションのダウンタイムが厳しいライフサイエンス包装ラインなどでサプライヤーを差別化します。このようなサービス中心のモデルはブランドの粘着性と年金収入ストリームを高め、電子スタータークラスのイノベーターに長期的な優位性を確保します。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

定格出力別:中間レンジモーターが成長を加速

5 kW以下のモーターは2025年のモータースターター市場で最大の47.02%のシェアを維持し、31億4,000万米ドルの収益を生み出しました。コンパクトな農業用ポンプ、繊維スピンドル、および冷凍コンプレッサーが設置台数の大部分を占めています。しかし、5〜50 kW帯は7.08% CAGRで拡大し、2031年までにその貢献額はほぼ32億8,000万米ドルに達する予測です。この帯域は、中間レンジのトルクと適度な電流引き込みが活用される包装機械、物流内コンベヤー、および製薬用造粒機で主流です。モジュール式I/Oキャビネットはこの範囲を中心にスロット高さを標準化しており、現場での後付え交換を迅速化し、OEMの標準化を促進しています。

50 kW超では、クラッシャーミルや船舶推進などの高トルク用途がニッチながら重要なセグメントを形成しています。三菱電機のXBシリーズHVIGBTモジュール(定格3.3 kV/1,500 A)はスイッチング損失を15%低減し、インバーターのMTBFを改善しており、高電圧構築に向けた技術的推進力を示しています。このセグメントに注力するベンダーは、軸受摩耗とトルクリップルをリアルタイムで予測する状態監視分析をバンドルしています。カスタムバスバー設計、高速ヒューズ、およびアーク・フラッシュ封じ込めが主要な差別化要因となり、コモディティ化した低出力帯よりも高いASPと高い利益率をもたらしています。

電圧クラス別:中電圧が勢いを増す

1 kV未満の電圧と定義される低電圧機器は、商業ビル、食品加工、および軽組立への広範な普及により2025年の収益の70.12%を占めました。しかし、中電圧帯(1〜35 kV)が成長を牽引すると予想され、2031年までにモータースターター市場規模に11億5,000万米ドルの増分をもたらす見込みです。鉱業の電化と公益事業規模の水ポンプが需要を押し上げ、冗長SCRパス、同期検出、およびアーク防止開閉装置を備えたスターターが必要とされています。ABBのBoliden社Aitik鉱山でのトロリーアシストは、中電圧スターターと回生制動を組み合わせた際に達成可能な堅牢なデューティサイクルとエネルギー節約の相乗効果を示しています。

35 kV超の高電圧スターターは主に製鉄所、オイルサンドアップグレーダー、および揚水発電水力施設に限定されていますが、より高いユニット利益率をもたらします。IEC 60076-11乾式変圧器互換性、リアルタイム部分放電監視、および強制空冷換気パッケージが勝利仕様を定義しています。中〜高電圧システムに注力するサプライヤーはモジュール式輸送ユニットを採用し、アンデスの銅鉱山などの遠隔地での現地建設と試運転を簡素化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:水処理が成長をリード

製造施設は2025年に初期購入で15億9,000万米ドルを引き出しましたが、10億2,000万米ドルを占める水・廃水事業は最も速い成長が見込まれ、2031年までに17億2,000万米ドルを超える見通しです。このセグメントの8.05% CAGRは、北米の補助金による配管交換と中東の海水淡水化によって支えられています。ABBのブラジルSaneagoプロジェクトでの成功(25%のエネルギー節約を実現)は、ROI主導の採用事例を示しています。一方、鉱業事業者は全電動ダンプトラックに電力を供給するために堅牢な中電圧スターターを導入しており、これは企業の脱炭素化公約と連動しています。

食品・飲料メーカーは衛生的なステンレス鋼エンクロージャーとIP69K洗浄スターターを優先しています。石油・ガスの下流設備は防爆ハウジングとSIL 2以上の認証を必要とします。建築設備業者はBACnet/IP機能を持つスターターを指定してBMSダッシュボードに直接統合し、パルプ・紙工場は濃厚パルプポンプ起動時の高慣性に対応できるユニットを好みます。ファームウェアの言語パックをローカライズし、モジュール式冷却オプションを提供し、特定産業向けのフィールドバスプロトコルを実装したベンダーは、より高い顧客生涯価値を獲得し、離脱率を低下させています。

地域分析

アジア太平洋地域は2025年のグローバル収益の43.22%を維持し、集中した電子機器、EV、およびプロセス産業の拠点を背景に最大地域であり続ける見込みです。中国の2027年までに設備投資を25%引き上げる政策は、高スループット生産ラインへのソフトスターター普及を継続的に支援しています。インドは2025年までに製造業がGDPの25%を占めることを目指しており、IE3/IE4準拠スターターを指定するグリーンフィールド工場建設が加速しています。ASEANのEVクラスターへの注力は中国OEMを引き付け、プレス、塗装、最終組立プロセス全体でモーション制御システムへのローカライズされた需要を生み出しています。

北米はデータセンター冷却スキッド、公益事業規模の蓄電池ファーム向けモジュール式開閉装置、および冷蔵物流に使用されるアンモニアコンプレッサーに最新スターターを組み込んでいます。米国全土の老朽化した火力発電所は同期調相機への再稼働が進んでおり、強化された慣性乗り越え能力を持つ中電圧スターターの交換サイクルを促進しています。欧州の義務的なIE4規制は調達をプレミアム効率ソフトスターターおよびハイブリッドドライブ・スターターパッケージへとシフトさせています。ドイツ、フランス、スカンジナビアの後付えプログラムは、熟練労働者不足を補いOEEを80%以上に維持するためにデジタル監視要件を強化しています。南米のチリとペルーにおける銅・リチウム採掘の急増は、露天掘りコンベヤーとギアレスミル向けの中電圧スターター需要を支えています。ブラジルの水道事業者は漏水検知分析を統合したソフトスターターでパイプラインブースターステーションをアップグレードし、無収水損失を削減しています。サウジアラビアのNEOM開発やUAEの海水淡水化プラントなどの中東メガプロジェクトは、55°Cの周囲温度で動作し極端な粉塵侵入保護を提供できるステンレス鋼スターターを必要としています。ボツワナとザンビアにおけるアフリカの鉱業電化は、振動と研磨性粉塵に耐性のある堅牢なスターターキャビネットを必要とするトロリーアシスト方式を促進しています。

競争環境

モータースターター市場は中程度の集中度を示しており、上位5社が合計収益の約45〜50%を占めています。ABB、Schneider Electric、Siemensは統合されたポートフォリオ、グローバルなサービス拠点、および売上高の5%を超える積極的な研究開発投資に依存して技術的優位性を維持しています。EatonとRockwell AutomationはResilient Power Systemsや固体変圧器開発企業などの買収を通じてポートフォリオを強化し、デジタル電力コンピテンシーを高めています。

KPSキャピタルによるSiemensのInnomotics部門の35億ユーロの買収は、大企業の制約なしに新興ニッチ分野に設備投資を機動的に配分できる15,000人規模のモーター・ドライブ専門企業を分離することで競争地図を塗り替えています。一方、ABBはAurora Motorsの買収を通じてNEMAモーター能力を拡大し、縦型ポンプセグメントにおけるサプライチェーンの強靭性を強化しました。

戦略的な動きはクラウド接続型スターターモジュール、サイバーセキュリティ認証、および炭化ケイ素の採用に集中しています。ベンダーは現在、起動試運転、リモートファームウェアアップデート、および振動分析サブスクリプションを機器リースにバンドルし、ライフサイクルパートナーとして自社を位置付けています。ハイブリッドドライブ・スタータープラットフォームは低電圧VFDとの境界を曖昧にし、既存企業が代替リスクをヘッジすることを可能にしています。主要プレーヤーは、SchneiderのテネシーSwitchgear工場やMitsubishi Electricのケンタッキーコンプレッサー工場などの製造拡張を活用して、リードタイムを短縮し、インフラ法案で資金調達されたプロジェクト向けに設計をローカライズしています。ソフトウェア分析企業とのパートナーシップは、AIによる予知保全を注入し、ハードウェア機能を超えた差別化を提供する戦術として浮上しています。

モータースターター業界リーダー

Schneider Electric SE

Siemens AG

ABB Ltd

Rockwell Automation Inc.

Eaton Corp plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Standard Motor Productsは欧州のEVコンプレッサー事業を強化するためにKade Trading GmbHを買収しました。

- 2025年6月:Standard Motor Productsはオフハイウェイ向けEVの電力切替ソリューションをもたらすTrombettaの1億800万米ドルの買収を完了しました。

- 2025年4月:Rockwell Automationは食品・飲料ラインを対象に、SIL3ポイント・オン・ウェーブ・スイッチングを特徴とするM100電子モータースターターを発売しました。

- 2025年1月:日立は北米全域でメンテナンスサービスを拡大するためにJoliet Electric Motorsを買収しました。

グローバルモータースターター市場レポートの範囲

モータースターターは、電動モーターを安全に起動、制御、停止するために設計された電気デバイスです。モーターへの初期電流を調整し、損傷を引き起こす可能性のある高い突入電流を防止します。モーターの起動に加えて、過熱やその他の電気的問題が発生した場合にモーターを自動的に停止させることで過負荷保護を提供します。

本調査は、世界中のさまざまなメーカーによるモータースターターの販売から生み出される収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要メーカーを追跡し、予測期間中の市場推計と成長率を支援しています。本調査はさらに、マクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

モータースターター市場は、種類(ダイレクト・オン・ライン・スターター、固定子抵抗スターター、スリップリングスターター、自動変圧器スターター、スター・デルタスターター、ソフトスターター)、定格出力(5 kW以下、5〜50 kW、50 kW超)、エンドユーザー業種(製造業、石油・ガス、鉱業、水・廃水処理、自動車、食品・飲料、建築・建設)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ダイレクト・オン・ライン(DOL)スターター |

| 固定子抵抗スターター |

| スリップリングスターター |

| 自動変圧器スターター |

| スター・デルタスターター |

| ソフトスターター |

| コンビネーションスターター |

| 5 kW以下 |

| 5〜50 kW |

| 50 kW超 |

| 低電圧(1 kV未満) |

| 中電圧(1〜35 kV) |

| 高電圧(35 kV超) |

| 製造業 |

| 石油・ガス |

| 鉱業 |

| 水・廃水処理 |

| 自動車 |

| 食品・飲料 |

| 建築・建設 |

| 発電・公益事業 |

| HVACおよび冷凍 |

| パルプ・紙 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア・ニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| スターター種類別 | ダイレクト・オン・ライン(DOL)スターター | |

| 固定子抵抗スターター | ||

| スリップリングスターター | ||

| 自動変圧器スターター | ||

| スター・デルタスターター | ||

| ソフトスターター | ||

| コンビネーションスターター | ||

| 定格出力別 | 5 kW以下 | |

| 5〜50 kW | ||

| 50 kW超 | ||

| 電圧クラス別 | 低電圧(1 kV未満) | |

| 中電圧(1〜35 kV) | ||

| 高電圧(35 kV超) | ||

| エンドユーザー別 | 製造業 | |

| 石油・ガス | ||

| 鉱業 | ||

| 水・廃水処理 | ||

| 自動車 | ||

| 食品・飲料 | ||

| 建築・建設 | ||

| 発電・公益事業 | ||

| HVACおよび冷凍 | ||

| パルプ・紙 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア・ニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

モータースターター市場の現在の価値はいくらですか?

モータースターター市場規模は2026年に71億1,000万米ドルとなり、2031年までに97億8,000万米ドルに達する見込みです。

最も速く成長しているスターター種類はどれですか?

ソフトスターターはIIoT統合とエネルギー効率上の利点により8.35% CAGRで拡大しており、他のスターターカテゴリーを上回っています。

なぜアジア太平洋が最大の地域市場なのですか?

アジア太平洋は中国とインドに集中した製造拠点、オートメーション推進策、および加速するEV生産から恩恵を受けており、2025年の収益シェアは43.22%です。

メーカーが直面する課題は何ですか?

主要な逆風には、可変周波数ドライブによる代替、原材料価格の変動、半導体不足、および接続型モーター制御センターにおけるサイバーセキュリティコストの上昇が含まれます。

エネルギー効率規制は需要をどのように形成していますか?

欧州における義務的なIE4基準とアジアにおけるIE3規範の高まりが、プレミアム効率モーターをサポートする電子ソフトスターターへの需要を押し上げています。

中電圧スターターの見通しはどうですか?

中電圧ユニットは、鉱業の電化と発電所のアップグレードが高度な保護とデジタル監視能力を必要とするため、7.62% CAGRを記録する予測です。

最終更新日: