発電機レンタル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.05 十億米ドル |

| 市場規模 (2031) | 18.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

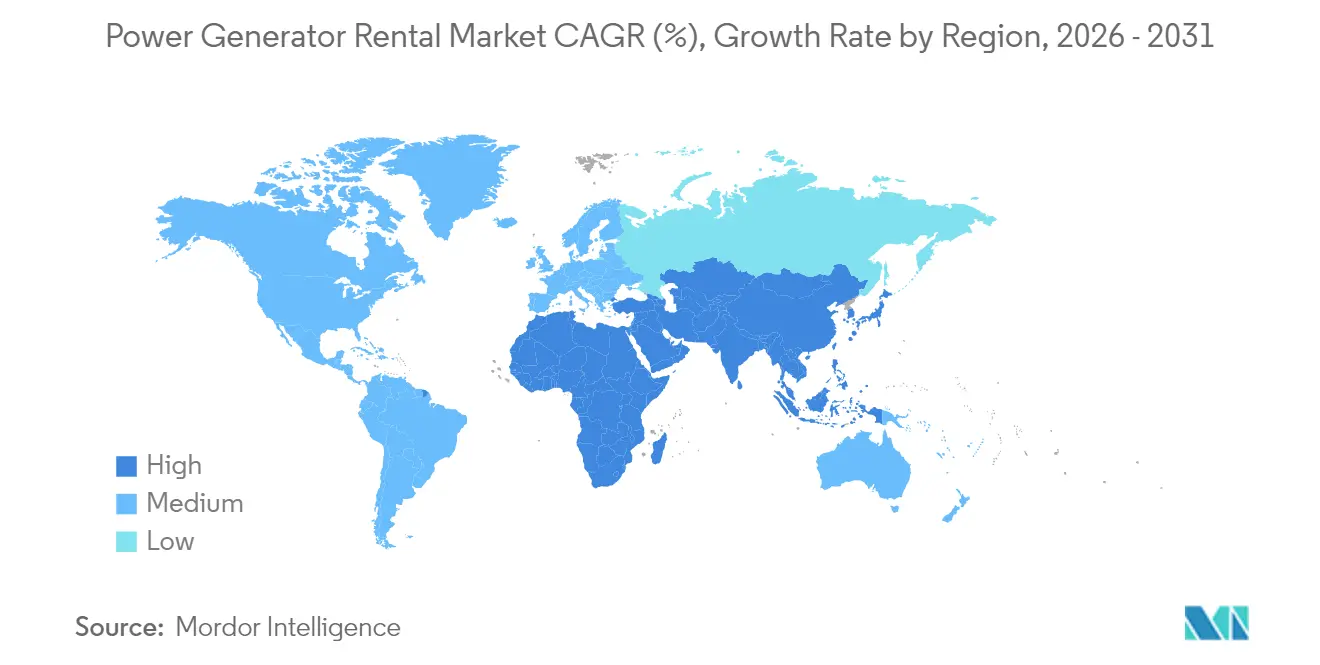

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発電機レンタル市場分析

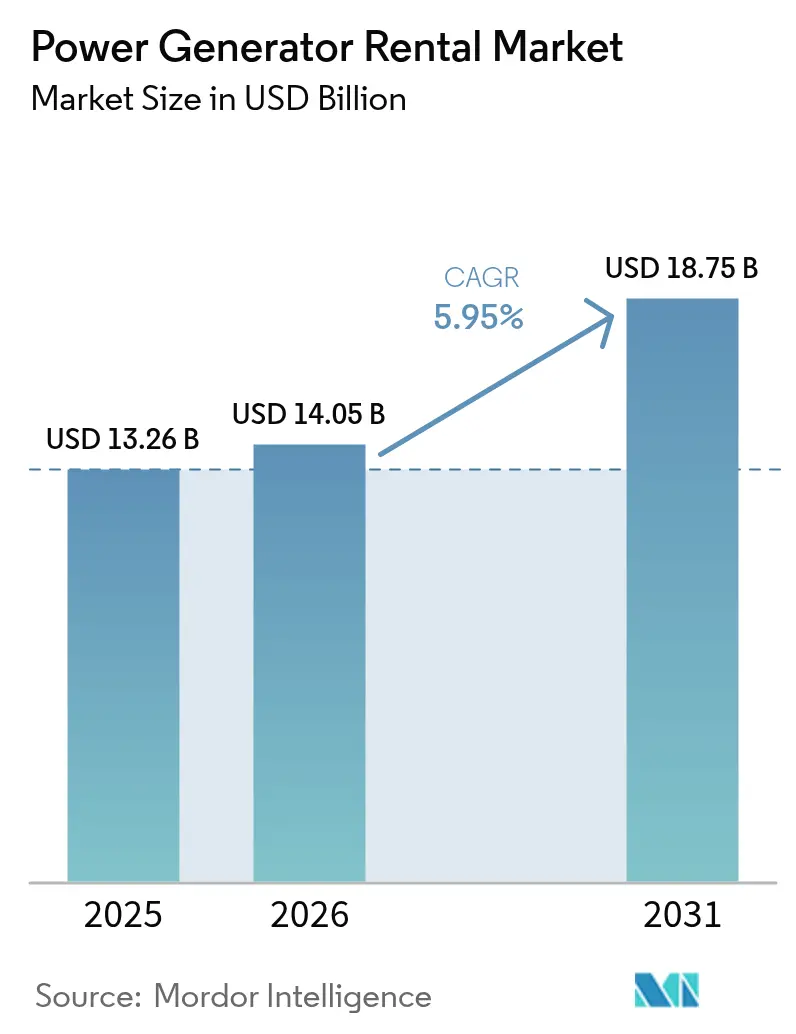

発電機レンタル市場規模は2026年に140億5,000万米ドルと推定され、2025年の132億6,000万米ドルから成長し、2031年には187億5,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.95%で成長します。

需要は単純なバックアップ機器からディーゼル、バッテリーストレージ、再生可能エネルギー入力を統合したハイブリッドシステムへとシフトしており、エンドユーザーにインテリジェントな負荷分散および脱炭素化機能を提供しています。フリートレンタルは引き続き優先戦略として採用されており、設備投資の繰り延べ、プロジェクトのタイムラインに合わせた運営コストの最適化、サプライチェーンがひっ迫した際のステージV適合またはTier 4 Final適合機器への即時アクセスを可能にします。データセンターの建設、気候変動に起因する気象イベントによる停電頻度の増加、アジア太平洋地域における大規模インフラプログラムが主要な成長エンジンとなっています。多国籍リース事業者の統合が進み、地理的リーチとデジタルフリート管理プラットフォームが組み合わさる一方、ハイブリッド製品を持たない事業者はディーゼル価格の変動と排出規制の強化によって利益率への圧力に直面し、競争の激しさが増しています。

主要レポートのポイント

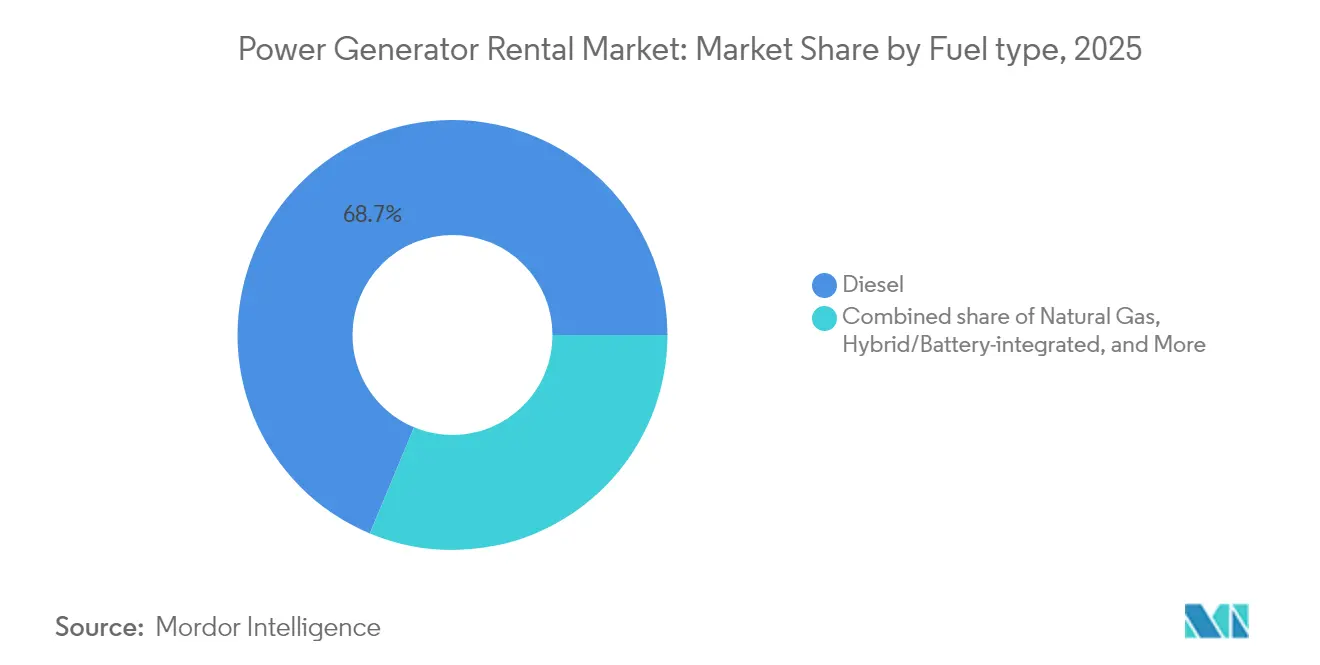

- 燃料タイプ別では、ディーゼル機器が2025年の発電機レンタル市場シェアの68.72%を占め、一方でハイブリッドバッテリー統合型機器は2031年にかけて年平均成長率9.35%で拡大する見込みです。

- 出力定格別では、101~500kVA機器が2025年の発電機レンタル市場規模の38.12%を占め、年平均成長率6.62%での成長が予測されています。

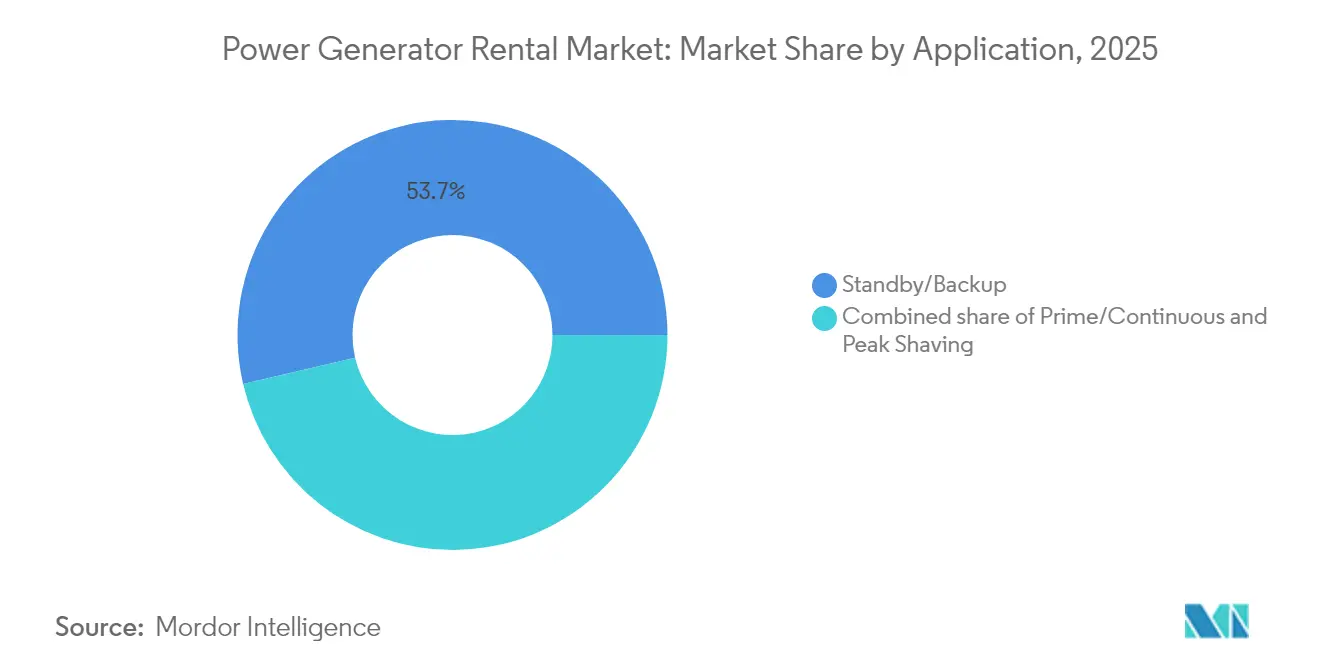

- 用途別では、スタンバイ・バックアップソリューションが2025年の収益シェア53.65%を占め、一方でピークシェービングレンタルは2031年にかけて年平均成長率8.92%で拡大しています。

- エンドユーザー別では、建設業が2025年の収益シェア26.74%でトップとなり、データセンターは2031年にかけて最高の年平均成長率9.66%を記録する見込みです。

- 地域別では、アジア太平洋が2025年に32.48%のシェアを獲得し、2031年にかけて市場をリードする年平均成長率7.55%での成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の発電機レンタル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 老朽化した送電網インフラと停電頻度 | +1.80% | 世界、特に北米と欧州 | 中期(2~4年) |

| 新興経済国におけるインフラ・建設ブーム | +1.20% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| データセンターの容量拡大と電力遅延の制約 | +0.90% | 世界、アジア太平洋と北米に集中 | 短期(2年以内) |

| 石油・ガス田のメンテナンス/シャットダウン活動 | +0.70% | 世界、特に中東、北米、北海 | 中期(2~4年) |

| マイクログリッド向けハイブリッドソーラー・バッテリー・ディーゼルレンタルパッケージ | +0.60% | 世界、オーストラリア、カリフォルニア州、ドイツでの早期採用 | 長期(4年以上) |

| 水素燃料レンタル発電機のパイロット採用 | +0.50% | 欧州と日本がリード、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した送電網インフラと停電頻度

米国と西欧のユーティリティ資産は平均して40年以上稼働しており、主要なサービス障害の約80%を占める深刻な気象関連停電に対する脆弱性が高まっています。(1)出典:T&D World Staff、「Storm Resilience Investments Accelerate」、tdworld.com計画的な強靭化プログラムではフィーダーの長期シャットダウンが必要になることが多く、その間、移動式機器が顧客への電力供給を維持し、活線部分で作業するクルーを支援します。嵐が復旧リソースを超えた場合、レンタル需要が高まり、ユーティリティは病院、通信タワー、地域シェルターにトレーラー搭載型発電機フリートを派遣します。電力網事業者が採用する予測分析はメンテナンス間隔を短縮し、逆説的に計画停電の頻度を増加させ、レンタルの呼び出しを持続させます。固定資産を所有せずに電力を増減できる柔軟性により、発電機レンタル市場は送電・配電インフラを強化するユーティリティにとってコアな強靭化ツールとしての位置づけを確立しています。

新興経済国におけるインフラ・建設ブーム

インフラ投資・雇用法の1兆2,000億米ドルや、インド、インドネシア、サウジアラビアにまたがる大型プロジェクト群に例示される、政府および多国間機関の支出急増により、安定した送電網アクセスを欠く数千もの活動中の工事現場が生まれています。(2)出典:米国レンタル協会、「2025年レンタル市場予測」、ararental.org建設会社は初期設備費用を回避し、プロジェクトが土工工事から内装仕上げ段階へと進む中で変化するサイト負荷に電力容量を合わせるため、レンタルを優先します。都市化は依然として急速であり、アジア太平洋の都市は2030年までに9,000万人以上の居住者を受け入れ、各建設段階で一時的な電力を消費する道路、地下鉄、下水処理施設への需要が加速します。資本の柔軟性に加え、レンタルにより請負業者は当局が大気質規制を強化した際に旧エンジンをステージV適合モデルへ換装することで、地域の排出規制に即座に対応できます。これらの要因は、長期的に見て新興地域における発電機レンタル市場を急成長軌道に乗せ続けるでしょう。

データセンターの容量拡大と電力遅延の制約

ハイパースケール事業者は2024年第1四半期にアジア太平洋地域で2,996MWの新規容量をオンラインにしましたが、シドニーやOsakaなどの過密地帯では18~36か月の遅延が生じ得る電力網接続を待つキャンパスが数十か所に上ります。ディーゼルプライムユニットとバッテリーストレージを組み合わせたブリッジ電力パッケージにより、ユーティリティが変電所をアップグレードする間もコミッショニングを進めることができます。電気機器はデータセンターの総設備投資の約4分の1を占め、1か月の遅延でさえ契約済みのコロケーション収益を損なう可能性があります。レンタル電力はそのギャップを埋め、プロジェクトをスケジュール通りに維持します。同時保守性とN+1冗長性の要件は、負荷追従と負荷遮断のために並列化できる101~500kVAレンジのマルチモジュールフリートを支持します。5Gネットワーク近辺に急増するエッジコンピューティングノードは、レイテンシーのホットスポットが移動するにつれて再配備可能なコンテナ型レンタルに依存します。その結果、データセンターの成長は発電機レンタル市場への実質的な増分収益を直接支えています。

石油・ガス田のメンテナンス/シャットダウン活動

下流の精製業者、中流のパイプライン、および沖合プラットフォームは20~60日間に及ぶ厳格なターンアラウンドスケジュールで運営されており、その間、固定タービンはオフラインとなり、可搬型ユニットが必須負荷を引き継ぎます。Aggrekoのセクター特化型サービスラインは、ディーゼル、LNG、CNGの発電機が危険区域向けの防爆エンクロージャーとリモートテレメトリーで仕様化される方法を示しています。レンタル電力は、短時間での通知で電動ポンプ、非常灯、宿泊バージを支援することで失われた生産を軽減します。機動性は重要です。資産はしばしば沖合数百キロメートルに配置されたり、電力網アクセスが存在しない乾燥した砂漠を横断したりするためです。洋上移動式風力とハイブリッドソーラー・バッテリー・ディーゼルマイクログリッドへの関心が高まっており、計画停電時の燃料コストを60%以上削減できます。資産活用を最大化するよう設計された高頻度メンテナンスが、世界中の炭化水素盆地におけるレンタル需要への継続的な供給を支えるでしょう。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリーエネルギーストレージによる代替 | -0.80% | 世界、カリフォルニア州、ドイツ、オーストラリアで加速 | 短期(2年以内) |

| ディーゼル価格の変動と炭素税の上昇 | -0.60% | 世界、特に炭素価格制度のある欧州 | 中期(2~4年) |

| Tier 4 Finalエンジンの供給不足 | -0.40% | 主に北米と欧州 | 短期(2年以内) |

| ガスタービンマイクログリッドレンタルへのシフト | -0.30% | ガスインフラを持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリーエネルギーストレージによる代替

リチウムイオンシステムのコストは2013年以降80%低下しており、商業施設がピーク関税を削減し、ゼロエミッションバックアップ電力を供給する1~4時間のバッテリーを導入できるようになっています。バッテリーストレージとオンサイトソーラーを統合することで、フェスティバル、映画セット、または通信タワーに供給するハイブリッドマイクログリッドにおいてディーゼルの稼働時間を最大80%削減できることが、モデリングにより示されています。ブラジルでは、マイクログリッドオーナーがピーク料金帯に発電機の代わりにバッテリーを使用することで年間電気代を33%削減しました。カリフォルニア州のSGIP補助金などの規制上のインセンティブが採用を加速させ、無音で高速応答のバッテリーが信頼性基準を満たす市場での短時間レンタル時間を圧迫しています。それでも、バッテリーはハリケーンや送電障害による数日間にわたる停電には対応が困難であり、燃料補給が続く限り無期限に稼働できるレンタルエンジンの重要なニーズを浮き彫りにしています。

ディーゼル価格の変動と炭素税の上昇

OECD諸国全体で留出油の在庫は依然として薄く、米国エネルギー情報局はハリケーンシーズンごとに新たな価格急騰を警告しています。(3)出典:Transport Topics、「ディーゼル価格見通し2024年」、transporttopics.comレンタル契約では燃料費が除外されることが多いため、価格急騰により顧客は使用を削減するかレート調整を交渉せざるを得なくなり、稼働時間を圧迫します。一方、カナダなどの法域では、2035年から2049年にかけてGWh当たり65トンのCO₂閾値を設定し、その後はネットゼロへと引き上げ、賃借人はオフセットクレジットのコスト負担か再生可能ディーゼルブレンドへの移行を余儀なくされています。欧州の炭素価格制度は管理上の複雑さを加え、長期的なフリート投資のリターンを損なう可能性があります。ハイブリッド機器、HVO燃料、ガス動力エンジンは事業者を部分的に保護しますが、初期コストを引き上げる場合があります。これらの要因は、規制地域でのディーゼル単独の長期的な使用を抑制することで、発電機レンタル市場の成長ポイントをわずかながら削ぎます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ハイブリッド統合がディーゼルの優位性を崩す

ディーゼルは2025年に91億1,000万米ドルの価値で発電機レンタル市場のリードを継続し、広範な燃料補給インフラと実証済みの信頼性が68.72%のシェアを支えています。しかし、レンタル事業者が燃料節約、低騒音、ステージV規制への即時対応を求める中、ハイブリッドバッテリー・ディーゼルパッケージは2031年にかけて最速の年平均成長率9.35%を記録しています。インテリジェントコントローラーがエンジンをアイドリングさせバッテリーに変動負荷を担わせることで、消費を最大80%削減し整備間隔を延長できることが事業者により確認されています。天然ガスユニットは、パイプラインネットワークと厳格な粒子状物質規制を持つ自治体で安定を維持しており、ドイツと日本の水素パイロットはゼロカーボンフェスティバルとイベント電力に向けた初期の将来性を示しています。

競争上のポジショニングが変化しています:United RentalsのEHRソーラーバッテリー発電機は、5kWのPVキャノピー、45kVAのプロパンユニット、リチウムパックを超低騒音の都市改修工事に適したコンテナ型マイクログリッドに統合しています。Atlas Copco、Cummins、Aggrekoは10~100kVAフレームにわたるバッテリーを標準として束ねています。水素は依然としてニッチですが、欧州の補助金が遠隔通信タワーのPEMスタックでディーゼル機器を代替するフィールドテストに資金を提供しています。予測期間にわたり、ハイブリッド展開がディーゼルの支配力を侵食しますが、バッテリー経済が引き続き困難なメガワット規模の鉱山や精製所ではディーゼルの絶対需要は依然として増加するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力定格別:最適なスケーラビリティを反映する中型レンジの優位性

101~500kVA定格の機器は2025年に50億6,000万米ドルを生み出し、発電機レンタル市場シェアの38.12%に相当し、顧客が負荷適合の多用途性を優先する中で年平均成長率6.62%が見込まれています。単一の250kVA機器でタワークレーン、バッチプラント、またはエッジデータホールに電力を供給できる一方、標準的なトラックで牽引可能であり、物流コストを最小化します。100kVA未満のレンタルはモバイルクリニックや小売店に対応しますが、騒音に敏感な地区ではバッテリーパックとの競合に直面しています。

501~1,000kVA機器への需要は石油化学プラントのシャットダウンや統合容量を必要とするメガイベントに集中しています。コンテナ化され並列化可能な1MVA超のパッケージは、変圧器交換時のユーティリティグリッド支援の役割を果たします。レンタルフリートは、単一の大容量フレームではなく中型ユニットのクラスターをますます展開しており、冗長性を高め、サイト全体の停電なしに機器を整備できるようにしています。SCRとDPFモジュールを備えたステージVエンジンの導入がコストを増加させるため、標準化された中型ブロックは調達、メンテナンス、テレマティクス統合における規模の経済をもたらし、その継続的なリーダーシップを支えています。

用途別:ピークシェービングが成長エンジンとして台頭

スタンバイ・バックアップサービスは、病院、銀行、製造ラインが電力網障害時の確実な稼働時間を求める中、2025年も発電機レンタル市場シェアの53.65%で依然として優位を保っています。しかし、ブラジル、オーストラリア、および米国の複数のISOにおけるユーティリティからのデマンドレスポンスプログラムが、2031年にかけてピークシェービングパッケージの年平均成長率8.92%を触媒しています。これらの展開では高関税帯に発電機を起動することでインセンティブ支払いを獲得し、サイトのエネルギーコストを削減します。

プライムおよび連続レンタルは、ディーゼルまたはガスエンジンが唯一の電力源となる電力網へのアクセスが乏しい遠隔の鉱山、難民キャンプ、アイランドリゾートでは依然として不可欠です。しかし、プライム電力のシナリオでもハイブリッド化が進んでいます。LNG・ディーゼルの組み合わせにより燃料コストを25%削減できる一方、オンボードバッテリーが労働者宿泊キャンプの夜間騒音を抑制します。スマートメーターが普及するにつれ、より多くの産業ユーザーがピークシェービングレンタルを財務上のヘッジツールとして活用し、より広範な発電機レンタル市場内での単なる緊急供給からプロアクティブなエネルギーコスト最適化への移行を強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:データセンターが変革を牽引

建設現場は2025年の発電機レンタル市場規模の35億5,000万米ドルを占め、26.74%のシェアに相当します。高層ビル、交通コリドー、産業団地の開発は初期段階において電力集約的なままです。しかし、データセンターは最速の年平均成長率9.66%のセグメントを代表しており、2025年の15億8,000万米ドルのベースから、2030年までに米国のデータセンター電力使用量を国内需要の2%から4%に引き上げると予測されるAIワークロードの急増を背景に加速しています。

石油・ガス事業者は、パイプラインの水圧試験、沖合メンテナンス、ガス処理のターンアラウンドのための可搬型LNG、CNG、ディーゼル機器を活用し、安定した支出を維持しています。サブサハラアフリカの鉱山会社は、鉱体が枯渇した際に撤去でき座礁資産を回避できるマルチメガワットクラスターのレンタルを継続しています。製造プラント、映画スタジオ、仮設医療施設が多様な需要を補完しており、ハイパースケーラーがヘッドラインの成長を独占する中でもレンタル電力の幅広いセクターへの関連性を証明しています。

地域分析

アジア太平洋は2025年において最大の地域シェアを維持し、43億1,000万米ドルの収益が発電機レンタル市場シェアの32.48%に換算されました。嵐による被害を受けたフィリピンの電力網、インドのスマートシティプログラム、インドネシアの新首都建設がトレーラー搭載型ユニットへの継続的な受注をもたらす一方、地域のハイパースケール容量は2024年第1四半期だけで2,996MWを追加しました。オーストラリアでは、補助金制度が遠隔鉱山リース地のPV・バッテリー・ディーゼルマイクログリッドを支援する中、ハイブリッドレンタルが勢いを増しています。

北米は2025年に41億2,000万米ドルで2位にランクし、電力網強化予算とカリフォルニア州・テキサス州の山火事緊急事態が中一桁成長を支えるでしょう。ステージ5/Tier 4遵守はすでにほとんどのレンタルフリートに組み込まれており、低NOx在庫のプレミアム価格設定を可能にしています。欧州はそれに続き、2022年以降のエネルギー価格の変動が工場にピーク負荷シェービングと緊急対応のための短期レンタルを確保させることを促しています。非道路移動機械規則を含む排出量連動規制が、旧式の所有設備より現代的なレンタルフリートを優遇する交換需要の波を生み出しています。

南米、中東・アフリカは2024年の売上高の15%未満を占めましたが、資源採掘、石油化学の拡張、国家電力網の延伸に伴う二桁の成長ポテンシャルを示しています。ブラジルのピークシェービングインセンティブ、カタールのLNGメンテナンスサイクル、ナイジェリアのデータローカライゼーション法がいずれもレンタルを買い切りより優先する触媒となっており、今後10年でハイブリッドおよびガス燃料機器の採用が加速することを示唆しています。

規制環境

レンタルフリートに対する排出および適合要件は、主要地域における非道路規制によって形成されている。欧州では、規則(EU) 2016/1628(NRMM)により、市場に投入される発電機セットにはステージV準拠が基準となり、レンタル事業者はより新しい型式承認済みエンジンおよび後処理構成へと移行を進めている。

米国では、EPAの非道路用ディーゼルエンジン基準(40 CFR Part 1039に基づくTier 4 Final)が、可搬型および移動式レンタル発電機を対象としており、一方で定置型の設置には通常、州および地方の別個の大気許可手続きが必要となる。この状況により、機器を正確に分類し、コンプライアンス文書を維持することの重要性が高まっている。インドでも、HSコード8502および8503に基づくディーゼル発電機の強制BIS認証が2026年9月1日から施行され、製品コンプライアンスが強化されており、これによりレンタルおよび取引チャネルにとって認証済み在庫と適合サプライチェーンの価値が高まっている。ナイジェリアでは、SONCAPがディーゼル発電機の出荷前必須認証プログラムとして依然存在し、国内で事業を行うレンタル会社やプロジェクト請負業者の調達タイミングとリードタイムを左右している。

競争環境

統合によりリーダーシップが固まっています:United Rentalsによる48億米ドルのH&Eレンタル買収により64,000台のフリートユニットと160の拠点が加わり、より良いエンジン取引を交渉し、テレマティクスのオーバーヘッドを分散し、産業口座へのクロスセリングを活用できる組織が誕生しました。Ashtead Group、Aggreko、Herc Holdingsは温度制御やバッテリーストレージなどの専門的な提供物の地理的密度を深めるためにボルトオン買収を継続しています。市場は、国内同時展開と統合デジタルフリート管理が可能な事業者に傾斜しています。

技術は依然として差別化要因です。United Rentals、Aggreko、Atlas Copcoは、AIを活用したコントローラーを使用してディスパッチを最適化するディーゼルおよびガス発電機とシームレスに統合する独自のエネルギーストレージプラットフォームをリリースしています。メーカーのGenerac、Cummins、Wärtsiläは、工場設置済みテレマティクス、ステージV対応、HVOや水素ブレンドで稼働できる燃料フレキシブルエンジンを通じてレンタル会社を誘致しています。ハイブリッドまたはデータ分析能力を欠くプレーヤーは、ハイパースケールクライアントやユーティリティが要求するサービスレベル契約に対応できずに苦しんでいます。

マイクログリッドエンジニアリングやフェスティバル電力を超静粛ステージV機器でターゲットにするニッチなスペシャリストは依然として存在します。Arcus Infrastructure Partnersが最近買収したPowering Srlなどのプライベートエクイティ支援の新規参入者は、再生可能エネルギー重視のマイクログリッドとピークシェービング・アズ・ア・サービスに注力することで地域的に規模を拡大しています。OEMが直接レンタルビジネスモデルへの参入を推進し、炭素価格制度がフリートをより早期に更新せざるを得なくさせるにつれ、競争の激しさは一層増すことが予想され、資本力の乏しい小規模競合他社への参入障壁を強化しています。

発電機レンタル業界のリーダー企業

Atlas Copco (India) Ltd

Herc Rentals Inc.

Cummins Inc.

Ashtead Group PLC

United Rentals Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

データセンターの電力制約とビハインド・ザ・メーター型の設備構築が、供給速度とコンプライアンス・監視機能を兼ね備えたレンタルおよび迅速展開可能な発電パッケージにホワイトスペースを生み出している。2026年7月、Kodiak Gas ServicesとBaker Hughesは、最大1.8GWの発電容量の展開をカバーする複数年契約を発表した。これには、米国のデータセンター成長に明確に結びついた約1GWのガスタービンおよび発電機の初期受注が含まれる。これにより、レンタルフリートを補完しうる、より長時間稼働またはプライム電源用途のモジュール式ミッションクリティカル電源ブロックの需要が強化されている。同様の傾向は2026年7月にも見られ、Williamsはオハイオ州に合計約2.6GWの5つのビハインド・ザ・メーター発電施設を開発するため、53.4億米ドルの確約資本を確保した。これは、系統連系のスケジュールが厳しい場合に非電力会社経路を選好する顧客が増えていることを示している。

製品・サービス面では、現場排出規制の厳格化と燃料コストの変動が、レンタル事業者にとって、稼働時間の提供だけでなく、ハイブリッドディーゼル・バッテリーシステム、テレマティクス、燃料管理を単一のSLA主導型オファーにまとめる余地を生み出している。ステージVおよびEPA Tier 4 Final準拠フリートへの移行は、都市部の建設工事、電力インフラの強化作業、データセンターの試運転において、準拠機を迅速に入れ替えられる事業者の稼働率も高めている。代替燃料(天然ガスおよび市場範囲で言及される初期の水素試験)の試験的導入は、地域排出量の低減、燃料補給間隔の延長、静音性を重視する顧客にとって、さらなる差別化の道を提供している。

最近の業界動向

- 2026年6月:Cumminsは、QSK78エンジンプラットフォームを用いた高馬力発電機ポートフォリオを50Hz市場に拡大し、ミッションクリティカルおよびデータセンター用途向けに最大3,500kVAまでの製品ラインを拡充した。この変更により、複数の地域で大規模負荷に迅速に対応する必要があるレンタル、一時的プライム電源、ブリッジ電源シナリオで使用される大容量セットの入手性が広がる。

- 2025年7月:Rolls-Royceは、サウスカロライナ州エイキンにおけるMTUエンジン製造の拡張に7,500万米ドルを投じ、データセンターのプライム電源需要増加に対応してSeries 4000の生産を増強した。エンジン出力の増加は、リードタイムとコンプライアンス対応在庫が競争要因となる高デューティサイクル用途向けに、OEMおよびレンタルチャネルの供給力を支える。

- 2024年1月:ハイパースケール事業者はアジア太平洋地域で2,996MWの新規データセンター容量を追加した一方、シドニーや大阪などの地域では多くの追加キャンパスが18~36カ月の系統接続遅延に見舞われた。これらの試運転上のボトルネックにより、並列接続された中規模発電機フリートやハイブリッド構成を含む、一時的・ブリッジ電源パッケージの利用が増加し、建設・試運転スケジュールの維持に寄与した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、計画的または非計画的な需要に対して一時的な電力を供給する発電機のレンタルから得られる収益を対象とし、機器は定められた期間提供され、使用後に返却される。これには、系統電力に完全に依存できない現場で使用される一般的なレンタル形態が含まれる。

対象範囲の除外:発電機セットの完全売却および永久設置型電力システムは除外し、発電機ソリューションとしてレンタルされない電力会社の系統機器も除外する。

セグメンテーション概要

- 燃料タイプ別

- ディーゼル

- 天然ガス

- ハイブリッド/バッテリー統合型

- 水素・その他

- 出力定格別

- 100kVA未満

- 101~500kVA

- 501~1,000kVA

- 1,000kVA超

- 用途別

- スタンバイ/バックアップ

- プライム/連続

- ピークシェービング

- エンドユーザー別

- 建設

- 石油・ガス

- 鉱業

- 製造業

- データセンター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、レンタル需要がどこから生じ、地域ごとにフリートがどのように利用されるかについてのファクトベースを構築することから始まる。国際エネルギー機関(電力アクセスおよび信頼性の背景情報)、世界銀行(インフラ指標)、米国エネルギー情報局(燃料・電力市場の動向)などの公的資料を参照した。

前提を裏付けるために、米国商務省センサス局の建設支出統計、発電機関連機器の貿易動向を示すUN Comtrade、建設・鉱業・産業活動を追跡する業界団体の公開資料も使用した。企業の提出資料、投資家向け説明資料、信頼できる報道を確認し、サービス展開範囲や典型的な契約構造を把握した上で、企業財務データ用の有料サブスクリプションと、輸入依存度の解明に役立つ出荷単位の貿易インテリジェンス用の別の有料サブスクリプションと照合した。これらは例示的な出典であり網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、建設、石油・ガス、鉱業、製造現場、およびデータセンター関連の用途にわたって、何がレンタルされ、どのくらいの期間、どのような価格設定ロジックで行われるかを検証することに重点を置いた。APAC、EMEA、南北アメリカのレンタルフリート事業者、機器ディストリビューター、EPC請負業者、大手最終ユーザーと意見交換を行い、デスク調査の入力が広範すぎる場合に需要シグナルと稼働率の前提を確認・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):14% | APAC:47% |

| ミドルティア:51% | 機能/部門リーダー:34% | EMEA:30% |

| 中小規模プレーヤー:22% | マネージャー:52% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、最終需要市場の活動からレンタル需要を再構築するトップダウン方式から始まり、その後、業界・地域ごとの典型的なバックアップおよびプライム電源需要に基づいて発電機レンタル需要へと配分される。この構造は、サンプル抽出されたフリート規模、稼働率の範囲、レンタル料金帯を用いた選択的ボトムアップ検証によって、算出された収益が現実的な運用結果と整合するかを検証することでストレステストされる。

モデルで使用される主要な入力には、建設・インフラプロジェクト活動、スタンバイレンタルを誘発する系統停電の頻度と期間、ディーゼルおよびガスレンタルの選択に影響する燃料価格動向、一時的電力需要を生むデータセンターの試運転・試験サイクル、稼働時間と価格設定を変化させるスタンバイ・プライム・ピークシェービングなどの用途の混合が含まれる。地域データが乏しい場合は、類似する建設活動の強度や電化プロファイルなどの地域代替比率を用いてギャップを補い、その後インタビューからのフィードバックを通じて範囲を絞り込んだ。

予測は、インフラ発注サイクル、天候イベント、産業停止スケジュールによって需要が急速に変化しうるため、シナリオ分析を用いて行われる。基本ケースの傾向はマクロ指標と業界活動に基づいて設定され、最終的な軌道は、予想される稼働率、価格転嫁、フリート拡張計画に関する一次フィードバックを反映して調整される。

データ検証および更新サイクル

検証は、建設支出動向、産業出力動向、市場参加者が報告するレンタル料金の観測される変動などの独立したシグナルと最終合計を三角測量することによって行われる。想定される稼働率または単位当たり収益が通常範囲を外れた場合、外れ値としてフラグが立てられ、それらのセルは数値確定前に再度確認される。

モデルロジック、前提、計算に対しては第二の分析担当者による確認が実施され、変更内容が地域全体で説明可能かつ一貫していることが確認される。レポートは年次で更新され、急激な燃料価格変動、大規模なインフラ減速、ディーゼル使用に影響する政策変更などの重大な出来事が発生した場合には中間更新が行われる。提供前には最終的な鮮度チェックが完了し、公開版に最新の公開データと専門家のフィードバックが反映されるようにしている。

Mordor Intelligenceの発電機レンタル市場規模と他社公表推計との比較

発電機レンタルに関して公表される市場規模は、同じ活動を対象としているように見えても、しばしば一致しない。その主な理由は通常、何がレンタル収益として計上されるか、対象地域がどこか、推計が活動指標に基づいているか、それともより広範な収益プールに主に基づいているかに帰着する。

この市場では、変圧器、ケーブル、負荷試験装置、ターンキー型発電所レンタルなどのより広範な一時電力パッケージを研究が含めるかどうか、スタンバイ用途とプライム用途がどのように稼働時間と価格設定に変換されるか、フリートが複数国で運用される場合に通貨タイミングがどのように処理されるかによって、差が生じることが一般的である。発電機のみのレンタル収益を計上し、隣接するレンタル電力サービスをまとめず、用途別の稼働率チェックを明示的に維持することが、ここでの2026年の数値が一部の古い基準年推計より高くなる主な理由である。このモデリング手法はMordor Intelligenceによって採用されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.05 B (2026) | |

| グローバルコンサルティング会社A | USD 8.49 B (2024) | より古い基準年を用いており、発電機以外の機器やターンキー型一時電力設備サービスを含みうる広範な電力レンタルの枠組みを採用しているため、比較対象となる収益プールとタイミングが変化する。 |

| 業界調査グループB | USD 8.50 B (2026) | 多くの場合、より狭い発電機レンタルの定義とスタンバイ用途全体にわたる保守的な稼働率の前提に基づいており、データセンター試験やピークシェービングなどの用途構成の変化に対する視認性が限られている。 |

表全体を見渡すと、最大の違いは使用されている年だけでなく、何が対象範囲内のレンタル収益として扱われるか、そして稼働率がどのようにドルに変換されるかにもある。需要要因を建設活動、停電に起因するスタンバイ需要、用途構成のチェックに結び付けることで、最終的な数値は明確な入力と再現可能なステップに基づいて追跡可能な状態が保たれる。

レポートで回答される主要な質問

発電機レンタル市場の現在の価値はいくらですか?

発電機レンタル市場規模は2026年に140億5,000万米ドルに達し、年平均成長率5.95%で2031年までに187億5,000万米ドルに達すると予測されています。

どの地域が収益創出をリードしていますか?

アジア太平洋は2025年に世界収益の32.48%を獲得し、年平均成長率7.55%で最も速く成長している地域でもあります。

ハイブリッド発電機・バッテリーレンタルが人気を集めている理由は何ですか?

ハイブリッド機器はディーゼル消費を最大80%削減し、排出量を低減し、レンタル事業者がステージVおよびTier 4 Final規制に準拠するのを支援し、特に都市部やデータセンタープロジェクトでの需要を高めています。

最も急成長しているエンドユーザーセクターはどこですか?

データセンターは、電力網接続の遅延とAI主導の電力密度の増加が迅速かつ柔軟なブリッジ電力を必要とするため、年平均成長率9.66%でレンタル支出が成長すると予測されています。

炭素税は発電機レンタルにどのような影響を与えますか?

より厳格な炭素価格制度によりディーゼルユニットの燃料コストが増加し、レンタルフリートがHVO、天然ガス、ハイブリッドソリューションを採用して利益率を確保し、顧客の持続可能性目標を達成することを促しています。

バッテリーエネルギーストレージシステムはレンタル発電機の代替になっていますか?

バッテリーは特に規制市場でのピークシェービングなど一部の短時間負荷を代替していますが、数日間にわたる停電への対応は依然として従来型またはハイブリッド発電機レンタルに依存しています。

最終更新日: