ポータブル発電機市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.78 十億米ドル |

| 市場規模 (2031) | 10.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポータブル発電機市場分析

ポータブル発電機市場の規模は、2025年の80億3,800万米ドルから2026年には87億8,000万米ドルに拡大し、2031年までに108億1,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 4.23%で成長する。

成長の背景には、停電頻度の増加、新興経済圏におけるインフラ支出の拡大、およびレクリエーショナルビークルブームがありますが、2kW未満のセグメントはリチウム電源ステーションや小型エンジンの排出規制強化に押されて地位を失いつつあります。このため、メーカーはインバーターおよびハイブリッドソーラー設計を加速させており、北米の住宅購入者は光熱費の変動リスクをヘッジするために発電機を屋根置き太陽光発電(PV)および蓄電池と組み合わせています。[1]米国エネルギー省、「2025年住宅用エネルギー貯蔵市場レポート」、energy.gov アジア太平洋地域は2025年収益の38.6%を占め需要をリードしており、ASEANの建設パイプラインおよび中国における農村部の通信網高密度化を背景に最も成長の速い地域であり続けます。[2]アジア開発銀行、「アジア開発見通し2025」、adb.org 北米はハリケーンの影響を受けやすい州がバックアップ電源の証明を住宅ローンの審査に組み込み、在宅勤務者が電力品質を優先していることから、第2位のシェアを維持しています。

主要レポートのポイント

- 燃料タイプ別では、ガソリン機器が2025年のポータブル発電機市場シェアの44.5%を占めましたが、ソーラー統合型モデルは2031年に向けてCAGR 9.7%で進展しています。

- 出力定格別では、5〜10kWクラスが2025年販売の47.9%を占めました。一方、5kW未満モデルは都市居住者の需要を背景にCAGR 6.1%で増加しています。

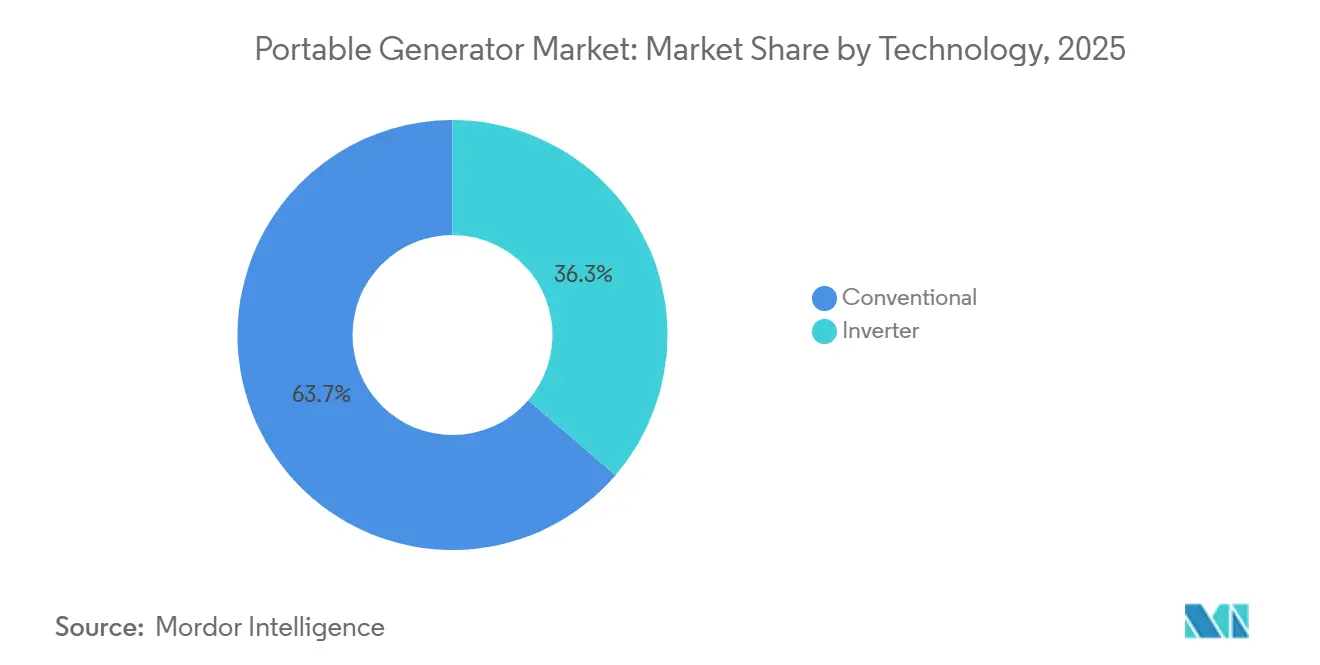

- 技術別では、従来型オープンフレーム設計が2025年収益の63.7%を占めましたが、インバーター技術は2031年まで CAGR 5.3%で成長しています。

- 用途別では、非常用およびスタンバイ用途が2025年需要の70.2%を占め、レクリエーション用途は2031年に向けてCAGR 8.8%で拡大しています。

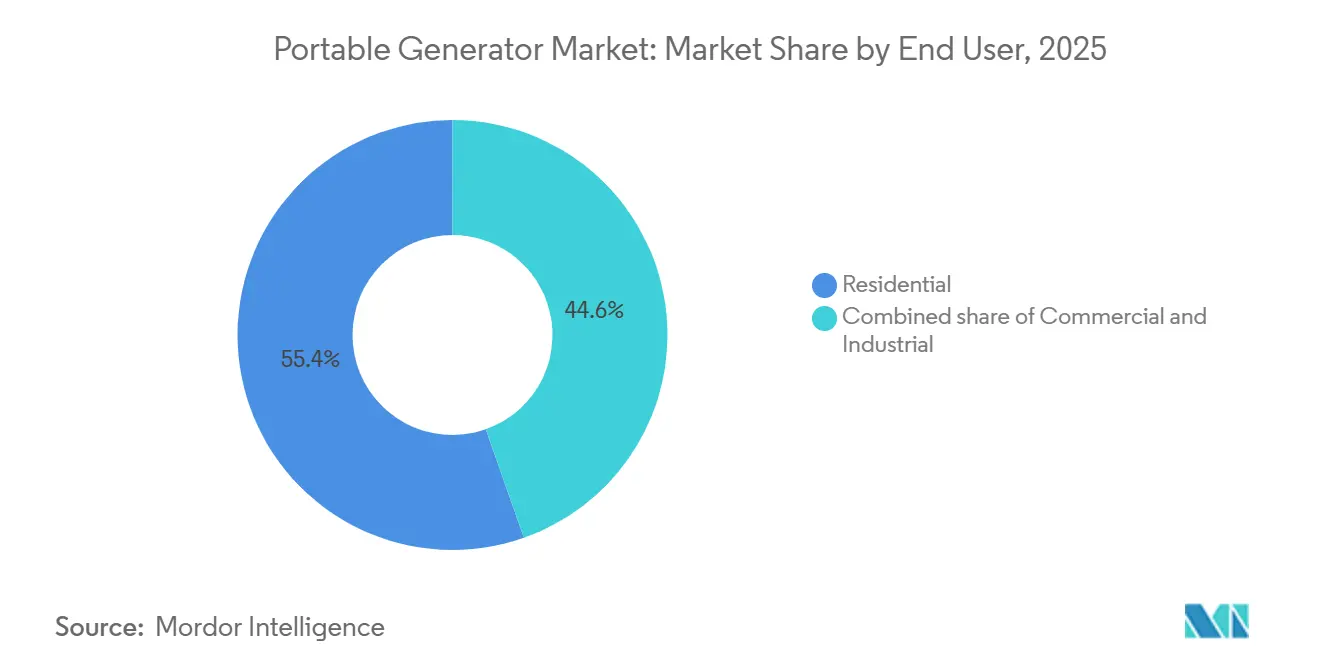

- エンドユーザー別では、住宅用購買者が2025年収益の55.4%を占めましたが、建設現場の電化とイベントの騒音規制を背景に商業用需要はCAGR 5.6%で成長しています。

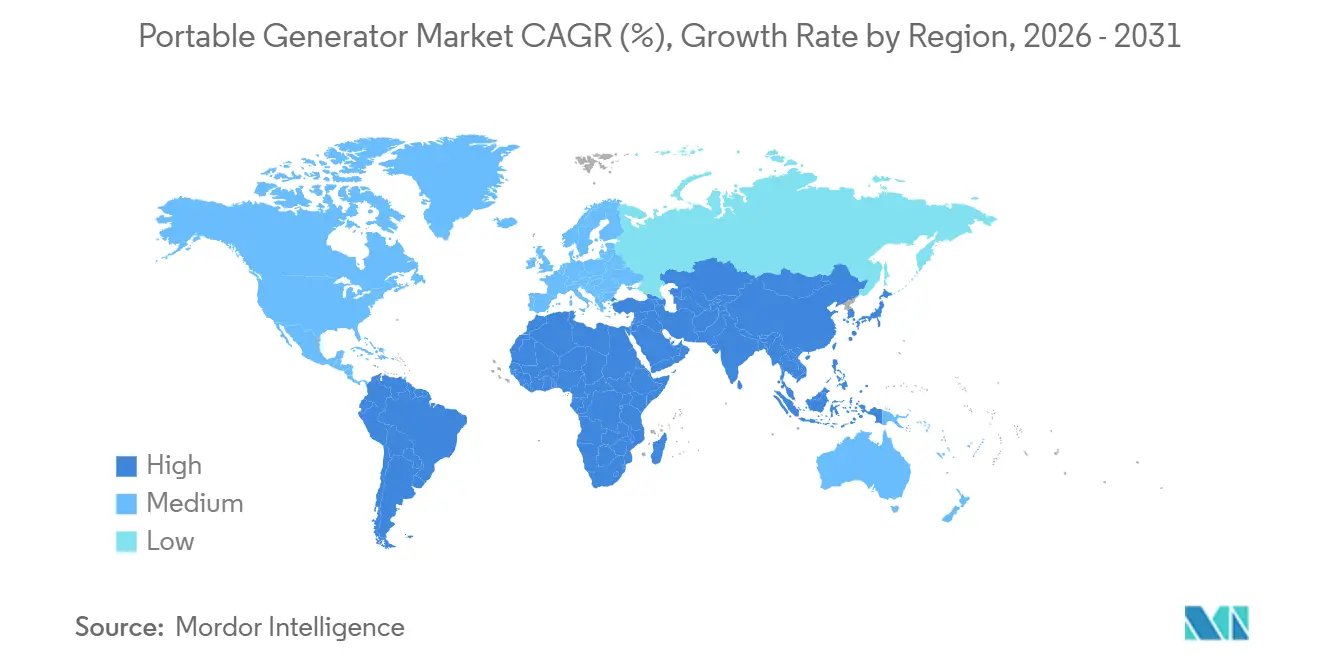

- 地域別では、アジア太平洋が2025年収益の38.6%を占め、2031年まで CAGR 4.9%で進展する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポータブル発電機市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電力網の停電と不安定性 | +1.2% | 北米、インド、ブラジル、南アフリカ | 中期(2〜4年) |

| 住宅用バックアップ電源の成長 | +1.0% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 新興経済圏における建設ブーム | +0.8% | アジア太平洋、中東、南米 | 長期(4年以上) |

| RVおよびアウトドアレジャーの急増 | +0.6% | 北米、欧州、オセアニア | 短期(2年以内) |

| エッジマイクロデータセンターの展開 | +0.3% | グローバル | 中期(2〜4年) |

| 通信タワーにおけるハイブリッドソーラー・ディーゼルの普及 | +0.4% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力停電・電力網不安定の頻度増加

気候変動による嵐、干ばつで疲弊した水力発電、および電力会社による供給遮断イベントが停電時間を長引かせ、オンサイト発電の価値を高めています。米国の家庭は2024年に8.2時間の停電を経験し、これは2019年から27%増加しており、テキサス州とカリフォルニア州が全国の停電時間の40%を占めました。[3]米国エネルギー情報局、「電力月報」、eia.gov インドでは2024〜2025年度に負荷制限による顧客停電時間が68億時間に達し、ウッタル・プラデーシュ州、ビハール州、ジャールカンド州が最も大きな打撃を受けました。ブラジルの停電時間は記録的な熱波と干ばつによるダムへの影響を受け、2024年に14.3時間に上昇しました。南アフリカは2024年に118日間にわたってステージ4およびステージ5の負荷制限を実施し、2.1GWの追加スタンバイ容量の需要を喚起し、そのうち35%がポータブル機器を含むものでした。腐敗した在庫や凍結した配管に対する高額な保険免責額とともに、これらのトレンドはポータブル発電機市場をハリケーン多発地帯以外にも拡大させています。

住宅用バックアップ電源需要の急速な拡大

住宅ローン貸し手は現在、FEMA(米国連邦緊急事態管理庁)の洪水・山火事ゾーンでバックアップ電源の証明を要求しており、発電機のコストを決済費用に組み込んでいます。[4]連邦住宅金融庁、「レジリエンス資産に関するガイダンス」、fhfa.gov リモートワークは停電の痛点を深刻化させており、米国の従業員の28%が週少なくとも3日在宅勤務し、電力の安定性を移転理由のトップ3に挙げています。ドイツのKfWは2024年に農村部の家庭向けに8,700万ユーロ(9,500万米ドル)の住宅用発電機および蓄電池のアップグレード融資を実施しました。オーストラリアのクリーンエネルギー規制機関は、2024年の屋根置き太陽光発電設置の18%が発電機対応ハイブリッドインバーターを含んでいたことを確認しました。補助金、保険インセンティブ、テレワーク経済が合わさって、普及率を歴史的な水準以上に押し上げています。

新興経済圏における建設活動の拡大

開発途上アジアは2026年インフラ支出として1兆7,000億米ドルを計画しており、ポータブル電力が6〜18か月にわたる電力網アクセスのギャップを埋めています。インドは2024〜2025年度に1万2,400kmの高速道路契約および120万戸の低廉住宅を発注し、モンスーン時の不安定期間中にポータブル発電機の使用を義務付けました。サウジアラビアは2024年にNEOMおよび紅海建設プロジェクトに320億米ドルを投入し、遠隔地ではティア4/ステージV適合機器を要求しました。UAEのエキスポシティおよびマスダールシティの拡張により2024年の建設雇用が9.2%増加し、騒音制限のもとでインバータ発電機フリートの需要を喚起しました。ASEAN諸国は890億米ドルのPPP入札を公募し、すべてが橋梁、トンネル、農村電化プロジェクト向けの臨時電力を指定しています。

レクリエーショナルビークルおよびアウトドアレジャーのブーム

米国のRV出荷台数は2024年に48万7,000台に達し、新型トレーラーの68%が発電機対応配線を備えています。キャンプ参加者数は5,870万世帯に達し、分散型キャンプは前年比19%増加しました。欧州では24万3,000台の新型モーターホームが登録され、そのうち54%がソーラー・蓄電池パッケージを装備しながらも、エアコン用のバックアップ発電機を必要としています。オーストラリアとニュージーランドでは210万台のキャラバン登録が確認され、2024年の国内旅行者の34%が自立型キャンプを選択しました。メーカーは都市のバルコニー使用とRV使用の両方に対応するため、20kg未満・58dBA以下の3kW未満インバーターモデルを投入しています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 小型エンジンの排出規制 | -0.7% | 米国、EU、中国 | 短期(2年以内) |

| 住宅用蓄電池の普及 | -0.5% | 北米、欧州、オーストラリア、アジア太平洋の都市部 | 中期(2〜4年) |

| 都市の騒音規制 | -0.3% | 世界の主要都市圏 | 短期(2年以内) |

| 2kW未満の販売を侵食するリチウム電源ステーション | -0.6% | 北米、欧州、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小型エンジンに対する厳格な排出規制

米国EPAの19kW未満火花点火エンジンに対するティア4規制が2025年1月に発効し、三元触媒および閉ループ燃料供給システムの搭載が義務付けられ、1台あたり80〜120米ドルのコスト増加をもたらしました。EUステージVは粒子数排出基準を強化し、ポータブルディーゼル機器にディーゼル粒子フィルターおよびSCRの搭載を促しています。中国の国家第IV基準は2025年7月から電子燃料噴射(EFI)および車載診断システムを義務付けています。日本はすべての公共調達においてティア4相当エンジンを要求しています。コンプライアンスコストは参入価格帯を圧迫し、インバーターおよびハイブリッドソーラー構造への転換を加速させています。

住宅用蓄電池システムの普及

米国の住宅用蓄電池容量は2025年に1.2GWhを超え、Tesla、Enphase、LGケムは燃料なしで夜間の基本需要をまかなえる10〜20kWhのパックを提供しています。カリフォルニア州のSGIPは2024年に2億8,700万米ドルの補助金を交付し、蓄電池設置コストの4分の1をカバーしました。ドイツは2024年に4万7,300件の蓄電池ローンを支援し、現在新設屋根置き太陽光発電システムの34%に蓄電池が設置されています。オーストラリアでは売電価格(フィードインタリフ)の低下を背景に2024年に8万9,000台の住宅用蓄電池が設置されました。蓄電池は騒音と排出の面で発電機より優れていますが、複数日にわたる停電や高突入電流負荷には対応しきれず、ハイブリッド構成の機会を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ソーラー統合型モデルがガソリン機器の優位性を崩す

ガソリン機器は2025年のポータブル発電機市場シェアの44.5%を維持しており、燃料の入手しやすさと400〜1,200米ドルの価格帯が支持されていますが、ソーラー統合型ハイブリッドはオフグリッドの通信およびRV需要を背景にCAGR 9.7%で成長しています。ディーゼルモデルはステージV後処理装置による重量とコストのペナルティを抱え、大型機器サイト以外では地位を失いつつあります。デュアルフューエル(ガソリン・プロパン)設計は、18か月のプロパン貯蔵期間と低炭素強度を重視する米国農村部の購買者から支持を得ています。

ハイブリッドソーラー・蓄電池・発電機システムはアフリカの通信タワーサイトにおけるディーゼル使用量を最大80%削減し、ノードあたり年間3,200米ドルの燃料ロジスティクスコストを削減しています。JackeryやEcoFlowなどの電源ステーションブランドは2024年にソーラー対応機器を89万台出荷し、折りたたみ式太陽光発電と1〜3kWhの蓄電池を組み合わせています。日射量の高い地域では均等化エネルギーコストが1kWhあたり0.30米ドル未満まで低下し、ディーゼル単独設備に対して40%のコスト優位性を持ちます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

出力定格別:都市密度の上昇とともにコンパクト機器が存在感を高める

5〜10kWクラスは2025年のポータブル発電機市場規模の47.9%を占め、住宅全体のバックアップ電源やフードトラック用電力の需要に対応していますが、5kW未満機器はアパートやテールゲートパーティーの用途を背景にCAGR 6.1%で拡大しています。10kW超の機器は産業用の主力製品として残りますが、レンタルフリートへの代替が進んでいます。

ロサンゼルスの7m地点での60dBAなど都市部の騒音規制は、ほとんどのオープンフレームモデルを不適格とし、消費者を58dBA未満のコンパクトなインバーターへと向かわせています。東京やシンガポールでも同様の夜間騒音規制があり、OEMの防音エンクロージャーの採用を促しています。55kgの7kWインバーターは、常設トランスファースイッチなしに一戸建て住宅の負荷の80%をカバーし、携帯性と容量のバランスを取っています。

技術別:精密電子機器の保護がインバーター普及を牽引

従来型機器は2025年のポータブル発電機市場収益の63.7%をなお占めていますが、電子機器保護の需要を背景にインバーター出荷台数はCAGR 5.3%のペースで増加しています。インバーターはTHD(全高調波歪み)3%未満、電圧調整率±2%を実現し、部分負荷時の燃料使用量を20〜30%削減します。

米国の従業員の28%を占める在宅勤務層は、ルーターやモニター用のクリーン電源を必要としています。FDA(米国食品医薬品局)は2024年に電力品質不良に起因する医療機器インシデント1,847件を記録し、在宅医療サプライヤーをインバーターバンドルへ誘導しています。半導体コストの低下により、インバーターの価格プレミアムは2031年までに40%に縮小する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:レクリエーションセグメントが非常用スタンバイを上回る成長

非常用およびスタンバイ用途が2025年収益の70.2%を占めましたが、RVおよびキャンプの成長を背景にレクリエーション用途は2031年に向けてCAGR 8.8%で拡大しています。産業用の連続稼働用途は依然としてディーゼル中心ですが、燃料ロジスティクスコストが高い地域ではハイブリッドがシェアを侵食しています。

欧州のモーターホーム登録台数は2024年に24万3,000台まで増加し、購入者の54%はソーラー・蓄電池パッケージを装備しながらも発電機を搭載しています。米国では分散型キャンプが19%増加し、ライフスタイル主導の発電機需要が裏付けられています。

エンドユーザー別:コンプライアンス圧力を背景に商業用購買者が加速

住宅用ユーザーが2025年販売の55.4%を占め、住宅ローンおよび保険の義務付けが後押ししていますが、建設現場の電化とイベント騒音規制を背景に商業用需要はCAGR 5.6%で拡大しています。鉱業・農業の産業用ユーザーは連続稼働向けに10kW超のディーゼル機器を継続使用していますが、燃料調達が困難な地域ではソーラーハイブリッドのパイロット導入が進んでいます。

米国の非住宅建設支出は2024年に1兆800億米ドルに達し、プロジェクトの78%がポータブル電力を予算化しています。英国では野外会場が発電機の半数をインバーターに更新し、65dBAのフェスティバル制限に対応するとともに、燃料費および防音バリアレンタルコストの削減による3〜5年の投資回収を実現しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年収益の38.6%を占め、インフラおよび農村部の通信網整備を背景に同地域のポータブル発電機市場規模は2031年まで CAGR 4.9%で成長します。インドでは68億時間の停電が記録され住宅用・中小企業向け購入を喚起し、中国では8万7,000か所の農村部5G基地局が展開され、そのうち41%がソーラー・ディーゼルハイブリッドで稼働しています。890億米ドル相当のASEANのPPPパイプラインは橋梁・トンネル工事向けのポータブル機器を指定しています。

北米は1億4,200万戸の一戸建て住宅を擁する米国を基盤に第2位にランクしています。2024年の停電時間は8.2時間に上昇し普及率を高めており、カナダ北部の鉱山は1リットル2.50米ドルの空輸ディーゼルを補うためにハイブリッド発電機に依存しています。メキシコのニアショアリングの波が建設需要を押し上げており、2024年の産業団地入札の68%が臨時発電機を必要としています。

欧州の成長は、ディーゼルコストの高騰のなかで排出規制対応インバーターおよびハイブリッドにかかっています。ドイツの農村部レジリエンスローンは2024年に1万4,300世帯をカバーし、嵐アーウェン型の停電は英国のオンサイトバックアップを後押しする補償改革を促しました。フランスは冬季ピーク時の供給制約を警告し産業用スタンバイ設置を促進しており、北欧市場ではキャンピングカー普及に伴う穏やかなレクリエーション向け成長が見られます。

競合状況

上位5社であるGenerac、Honda、Caterpillar、Cummins、Kohlerは2025年収益の約45%を占めており、中程度の集中度を示しています。Generacは120万台のポータブル機器を出荷し、セルラー接続型監視システムによってサービスコールを18%削減することで米国住宅用販売の34%を獲得しました。Hondaは3年保証と140か国のディーラーネットワークを活用して世界のインバーターセグメントの28%を占有しています。CaterpillarとCumminsはテレコムタワーおよび鉱山キャンプ向けにディーゼル機器にリチウムバッファーを組み合わせたハイブリッド化に注力しています。

Jackery、EcoFlow、Ankerなどの破壊的参入企業は、リン酸鉄リチウム(LFP)化学を活用して断続的ユーザーの運用コストを削減しています。EcoFlowのDelta Proは3.6kWhの容量・3.6kW出力を3,699米ドルで提供し、燃料とメンテナンスを不要とします。YamahaとKohlerは現在、軽負荷時の静音バッテリー単独運転を可能にするハイブリッドエンジン・バッテリー構造を展開しており、燃焼技術と蓄電技術の融合が進んでいます。特許活動は可変速制御と負荷管理ソフトウェアに集中しており、KohlerはデューティサイクルにわたってCAGR 22%の燃料削減を実現するコントローラーについて特許US11831194B2を取得しています。

ポータブル発電機産業リーダー

Generac Holdings Inc.

Honda Motor Co. Ltd.

Briggs & Stratton LLC

Caterpillar Inc.

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Goal Zeroは、1,505 Whのリン酸鉄リチウム(LFP)バッテリー、2,000 Wの連続出力、および高速AC・ソーラー充電機能を搭載したYeti 1500ポータブルソーラー発電機を発売した。本製品は、緊急時のバックアップ電源およびオフグリッドのレクリエーション用途向けに設計されている。

- 2025年11月:機器革新および作業現場ソリューションのグローバルリーダーであるBobcat Companyは、PG1140ポータブル発電機を発表した。この新製品は、改善された出力、効率化された物流、および高度な負荷管理を特長とし、これらすべてが一つのポータブル電源ソリューションに集約されている。

- 2025年8月:Generacは、インド市場向けに特化した新しいディーゼル発電機シリーズを発表した。住宅、商業、および産業用途に向けた信頼性の高い効率的な電力供給を実現するとしている。

- 2025年4月:中東エネルギー展示会において、Kirloskar Oil Engines Limitedは、世界最小と称するOptiprime デュアルコア1000 kVA発電機を発表した。産業および商業用途向けに設計されたこの発電機は、コンパクトな効率性と高性能を誇るだけでなく、環境の持続可能性も重視している。

世界ポータブル発電機市場レポートの調査範囲

ポータブル発電機とは、従来の電力網に接続できない場所で電力を供給するために設計された小型の自己完結型装置です。停電時や、建設現場や農村地域など電力が容易に入手できない場所での使用を主目的としています。

ポータブル発電機市場は、燃料タイプ、出力定格、技術、用途、エンドユーザー、および地域によってセグメント化されています。燃料タイプ別では、ガソリン、ディーゼル、デュアルフューエル、LPG/プロパン、ソーラー統合型に区分されます。出力定格別では、5kW未満、5〜10kW、10kW超に区分されます。技術別では、従来型およびインバーターに区分されます。用途別では、非常用/スタンバイ、常用/連続、レクリエーション/アウトドアに区分されます。エンドユーザー別では、住宅用、商業用、産業用に区分されます。本レポートでは、主要地域のポータブル発電機市場の規模と予測も提供しています。各セグメントの市場規模と予測は金額ベース(米ドル)で提供されます。

| ガソリン |

| ディーゼル |

| デュアルフューエル(ガソリン・プロパン) |

| LPG/プロパン |

| ソーラー統合型 |

| 5kW未満 |

| 5〜10kW |

| 10kW超 |

| 従来型 |

| インバーター |

| 非常用/スタンバイ |

| 常用/連続 |

| レクリエーション/アウトドア |

| 住宅用 |

| 商業用 |

| 産業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東およびアフリカその他 |

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| デュアルフューエル(ガソリン・プロパン) | ||

| LPG/プロパン | ||

| ソーラー統合型 | ||

| 出力定格別 | 5kW未満 | |

| 5〜10kW | ||

| 10kW超 | ||

| 技術別 | 従来型 | |

| インバーター | ||

| 用途別 | 非常用/スタンバイ | |

| 常用/連続 | ||

| レクリエーション/アウトドア | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年のポータブル発電機市場規模はどのくらいでしたか?

市場は2026年に87億8,000万米ドルと評価されました。

ポータブル発電機市場は2031年まで何%成長する見込みですか?

収益はCAGR 4.23%で成長し、2031年までに108億1,000万米ドルに達すると予測されます。

ポータブル発電機需要をリードする地域はどこですか?

アジア太平洋が2025年収益の38.6%を生み出し、CAGR 4.9%で最も速く成長する見込みです。

最も多く販売されている出力定格セグメントはどれですか?

5〜10kWクラスが2025年販売の47.9%をリードし、住宅全体および小規模商業負荷に対応しています。

インバーター発電機は従来型モデルを凌駕しつつありますか?

インバーターは低全高調波歪みと燃料節約を背景にCAGR 5.3%で成長していますが、従来型機器はなお収益シェアの63.7%を占めています。

排出規制は製品設計にどのような影響を与えていますか?

米国ティア4、EUステージV、中国国家第IV基準は触媒および後処理コストを追加し、小型エンジンペナルティを回避するインバーターおよびハイブリッドソーラー・蓄電池構造への転換を加速させています。

最終更新日: