レーザーキャプチャーマイクロダイセクション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

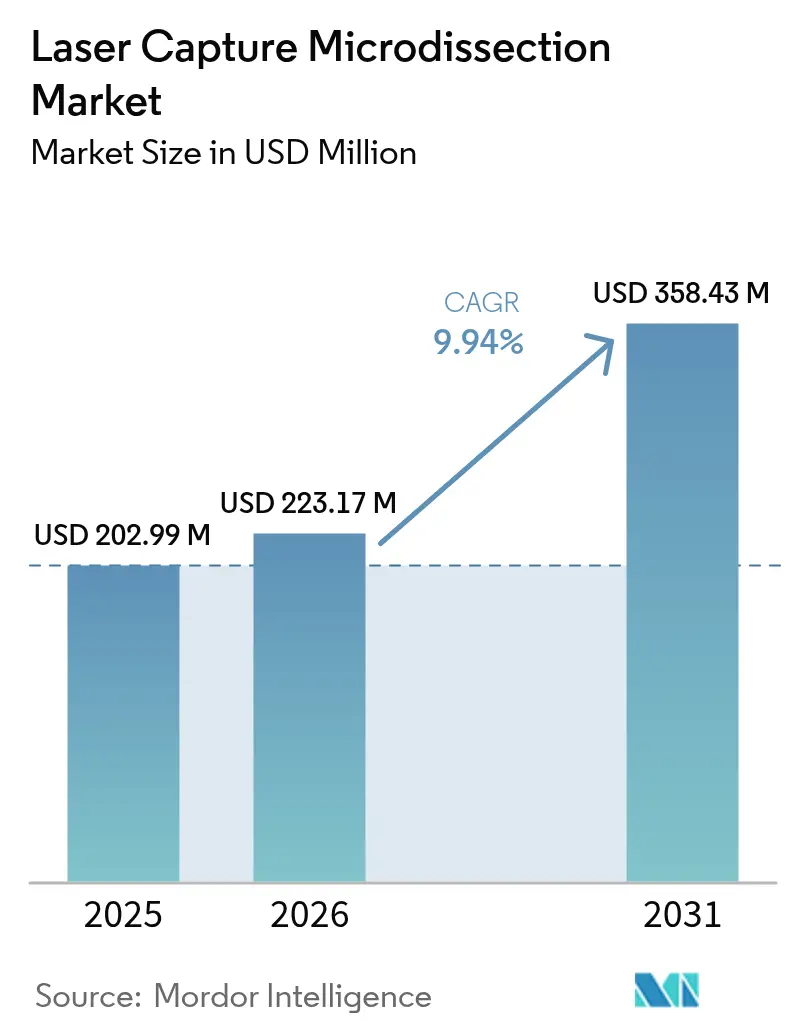

| 市場規模 (2026) | 223.17 百万米ドル |

| 市場規模 (2031) | 358.43 百万米ドル |

| 成長率 (2026 - 2031) | 9.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザーキャプチャーマイクロダイセクション市場分析

レーザーキャプチャーマイクロダイセクション市場規模は、2025年の2億299万米ドルから2026年には2億2,317万米ドルに成長し、2026年から2031年にかけてCAGR 9.94%で2031年までに3億5,843万米ドルに達すると予測されています。

本技術が組織病理学と分子生物学を結びつけ、科学者がマルチオミクス研究における空間的コンテキストを保護しながら精密な細胞群を抽出できるようにすることで、需要が急増しています。人工知能が空間生物学ワークフローに組み込まれ、研究室がターゲット認識を自動化し、分析サイクルを短縮することを支援しています。製薬・バイオテクノロジー企業は、混合組織切片から腫瘍細胞を単離するためにレーザーキャプチャーマイクロダイセクションプラットフォームを導入し、バイオマーカー探索と薬物応答プロファイリングを加速しています。キャプチャーフィルムや試薬の継続的な購入がハイスループット研究を支えることから消耗品の需要が高まっており、赤外線システムはDNAおよびタンパク質の穏やかな取り扱いにおいて支持を得ています。アジア太平洋地域では、中国、日本、インドの政府プログラムが新たな空間オミクス研究センターを設立する中で最も急速な拡大が記録されており、一方で北米は成熟した研究資金とAI早期導入によりリーダーシップを維持しています。

主要レポートのポイント

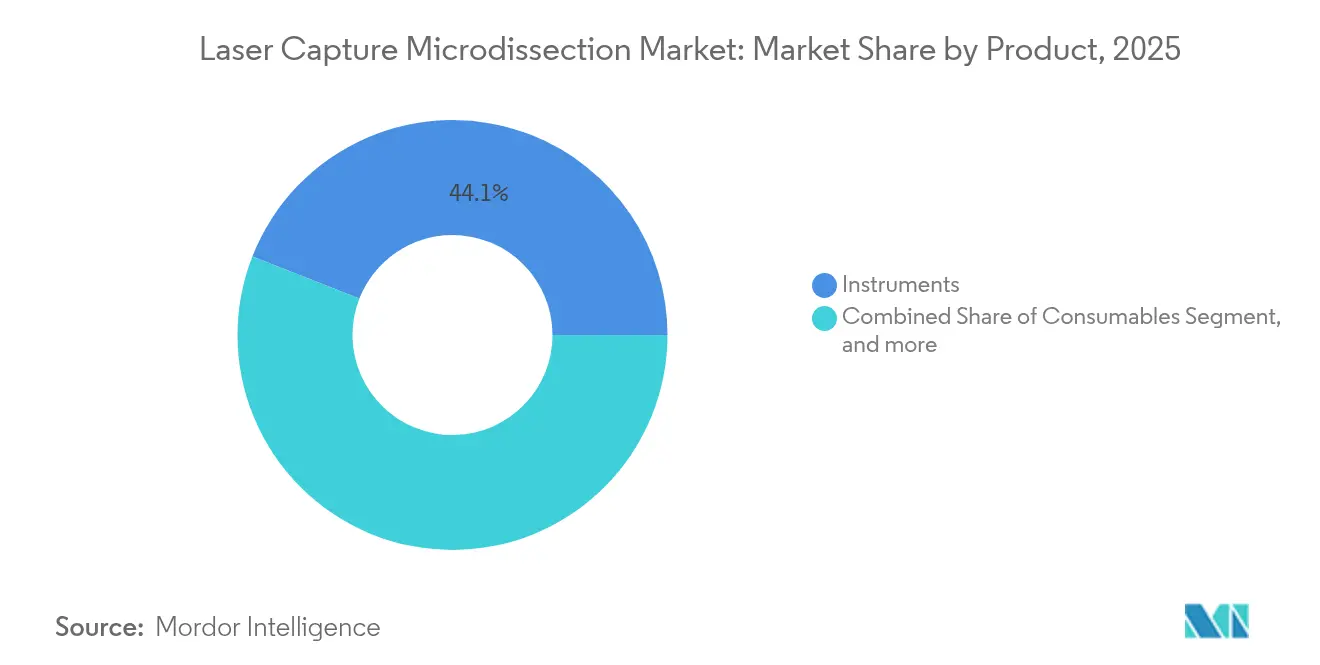

- 製品別では、機器がレーザーキャプチャーマイクロダイセクション市場シェアの44.05%を2025年に占め、消耗品は2031年にかけてCAGR 13.03%で成長する見込みです。

- システムタイプ別では、紫外線プラットフォームが2025年に51.51%の売上シェアでリードし、赤外線システムは2031年にかけて最速のCAGR 15.17%を記録すると予測されています。

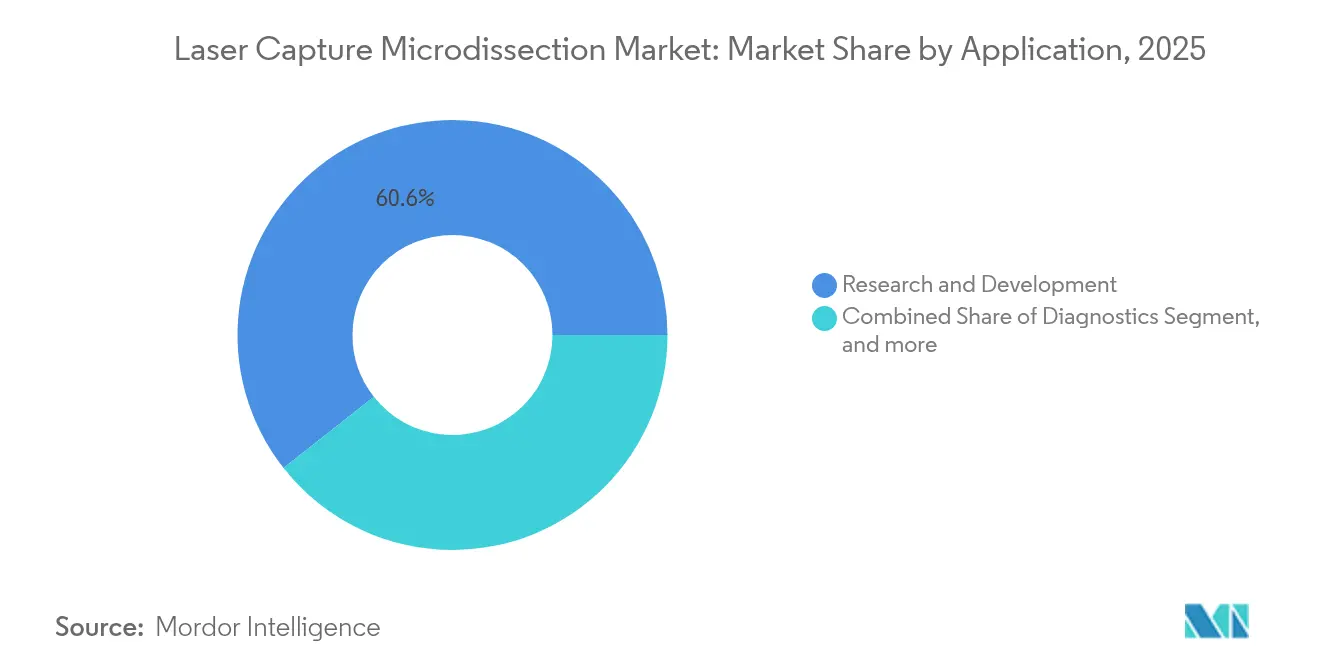

- 用途別では、研究開発が2025年のレーザーキャプチャーマイクロダイセクション市場規模の60.61%を占め、診断は同期間にCAGR 11.12%で拡大する見込みです。

- エンドユーザー別では、学術・政府機関が2025年のレーザーキャプチャーマイクロダイセクション市場規模の43.13%シェアで優位を占めていますが、製薬・バイオテクノロジー企業およびCROはCAGR 11.66%の見通しを示しています。

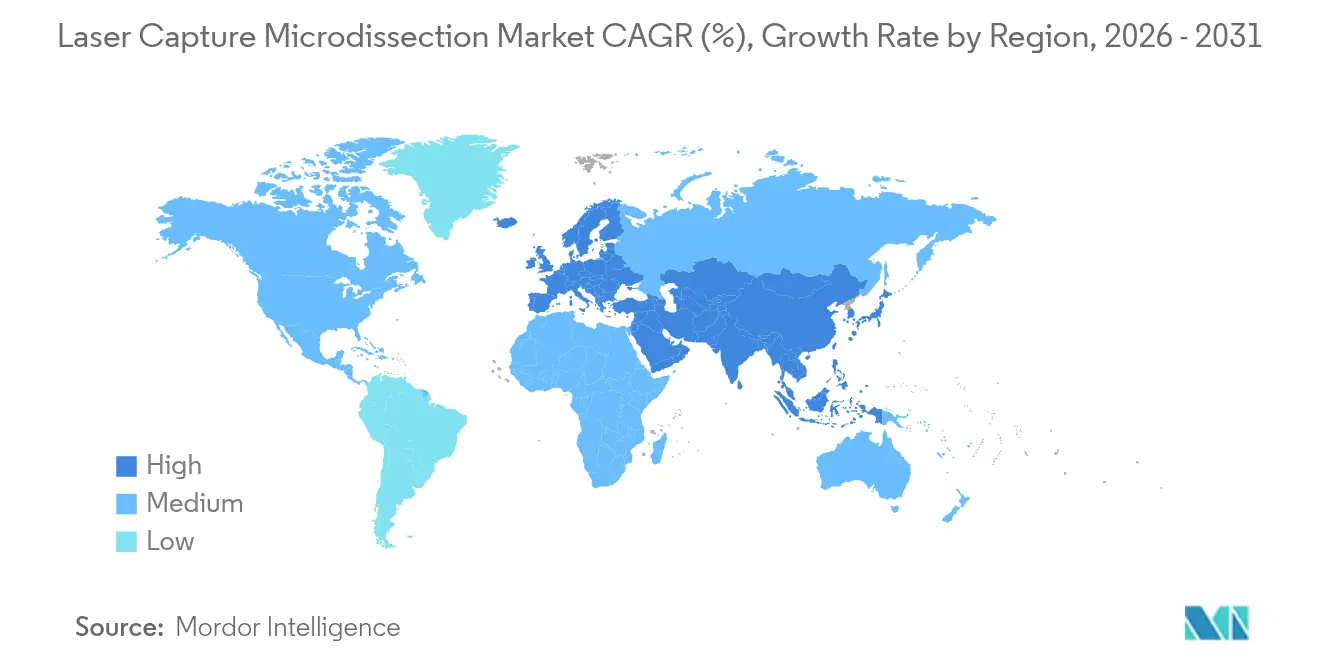

- 地域別では、北米が2025年のレーザーキャプチャーマイクロダイセクション市場シェアの42.42%を占め、アジア太平洋地域は2031年にかけてCAGR 13.19%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレーザーキャプチャーマイクロダイセクション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 腫瘍学・神経学における 研究開発支出 | +2.1% | グローバル、 北米・欧州に集中 | 中期 (2〜4年) |

| 手動マイクロダイセクションに対する 技術的優位性 | +1.8% | グローバル | 短期(≤ 2年) |

| 空間オミクスワークフローの 急増 | +2.5% | 北米、欧州、アジア太平洋 | 長期(≥ 4年) |

| 精密医療 バイオマーカープログラム | +1.9% | グローバル | 中期 (2〜4年) |

| AI誘導 自動化 | +1.4% | 北米 および欧州連合 | 長期(≥ 4年) |

| マイクロフルイディクス・LCM ハイブリッド | +1.2% | 北米、欧州、アジア太平洋 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

腫瘍学・神経学における公的・民間部門の研究開発支出の増加

がんおよび神経変性疾患の負担が資金の流れを促進し、レーザーキャプチャーマイクロダイセクションを学術・商業ラボの定番技術としています。中国および日本の助成金は、単一細胞ゲノミクスにこの技術を活用する国家空間オミクスハブに資金を提供しています。各腫瘍学プロジェクトは通常、腫瘍微小環境マッピングから治療モニタリングまで、複数の段階にレーザーキャプチャーマイクロダイセクションを組み込んでいます。この要件は競争力のある創薬パイプラインにとって必須条件となっており、製薬スポンサーが研究契約においてレーザーキャプチャーマイクロダイセクションを指定するようになっています。この安定したキャッシュフローが、すべての主要地域における長期的な成長見通しを支えています。

手動マイクロダイセクションに対する技術的優位性

レーザーキャプチャーマイクロダイセクションは、隣接細胞間のクロストークリスクを伴う手動メスによる方法とは異なり、一貫した成功率でコンタミネーションのない切片を作製します。[1]Molecular Machines & Industries、「CellCut Plus製品概要」、molecular-machines.com 無傷の分子を必要とする単一細胞トランスクリプトミクスへの移行において、RNAの完全性の保持が重要です。自動化によりオペレーターのバイアスが排除され、再現性が向上し、コストのかかる再実行が削減されます。イメージングモジュールにより、科学者は亜細胞分解能で形態または蛍光によって細胞クラスターを識別でき、手動抽出では不可能だった発生生物学や疾患進行の研究が可能になります。これらの複合的なメリットにより、ワークフロー時間が短縮され、下流の分析に対する信頼性が向上します。

空間オミクスおよび単一細胞マルチオミクスワークフローの急増

レーザーキャプチャーマイクロダイセクションと空間トランスクリプトミクスを組み合わせることで、研究者は遺伝子発現を本来の組織構造に対してマッピングできます。マルチオミクス設計では、レーザーキャプチャーマイクロダイセクションが処理全体を通じて空間的忠実性を保持しながら、最大5つの分子層をin situでプロファイリングできます。LCM-seqアプローチは、転移を促進する相互作用を明らかにする腫瘍発現パターンを再構築します。創薬開発者は、実用的なバイオマーカーを特定し、作用機序を研究するために、空間オミクスを探索プログラムに組み込んでいます。新鮮凍結組織とホルマリン固定組織の両方との互換性により、遡及的な知見を得るためにアーカイブ標本を活用する臨床研究での使用範囲も広がっています。

精密医療バイオマーカー探索プログラムの成長

規制当局はコンパニオン診断を重視するようになり、バイオマーカーアッセイが純粋な細胞集団から始まるようにレーザーキャプチャーマイクロダイセクションの使用を企業に促しています。この技術は、バイオマーカー状態と治療アウトカムを相関させる遡及的分析のための臨床試験プロトコルに組み込まれています。[2]米国食品医薬品局、「コンパニオン診断ガイダンス」、fda.gov リキッドバイオプシー研究は、循環マーカーを確認するためにレーザーキャプチャーマイクロダイセクションを使用した組織ベースの検証をさらに促進しています。病院はコア施設を立ち上げて研究者の研究あたりのコストを削減し、腫瘍学、神経学、免疫学パイプライン全体での機関的な採用を深めています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 資本・ 維持コスト | -1.8% | グローバル、 新興市場でより深刻 | 短期(≤ 2年) |

| 病理医・技術者の 不足 | -2.2% | グローバル、低所得地域で深刻 | 中期 (2〜4年) |

| 熱・紫外線による 核酸損傷 | -0.9% | グローバル | 短期(≤ 2年) |

| 競合する 液滴ベースの単一細胞プラットフォーム | -1.5% | 北米 および欧州、アジア太平洋へ拡大 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

統合システムの高い資本・維持コスト

完全なレーザーキャプチャーマイクロダイセクションワークステーションは50万米ドルを超えることが多く、多くの中堅ラボの手の届かないところにあります。年間サービス契約は購入価格の15〜20%に達し、レーザーキャリブレーションと光学部品の交換をカバーしています。予算の制約により、機関はコア施設を共有せざるを得ず、予約スケジュールが延び、スループットが低下しています。新興市場の大学では調達サイクルが長く、助成金競争力を支えるはずのインストールが遅れています。裕福な地域でも、消耗品やデータ分析への予算再配分が新規機器の発注を遅らせることがあります。

組織学ラボにおける病理医・訓練された技術者の不足

一部の地域では人口100万人あたりの病理医が3人未満であるのに対し、先進国では100万人あたり65人おり、人材格差が生じています。[3]Anil V. Parwani、「北米におけるデジタル病理学の採用」、cap.org 専門的な組織学部門では欠員率が18%を超えており、レーザーキャプチャーマイクロダイセクション施設のスタッフ確保が困難になっています。熟練したスタッフはすでに年間4,000件以上のケースを審査しており、労働集約的なマイクロダイセクションプロトコルに割く時間がほとんどありません。組織学と分子生物学を統合したトレーニングプログラムは依然として少なく、オンボーディング期間が延長されています。人員不足の施設は能力以下で稼働しており、サンプルあたりのコストが増大し、研究マイルストーンが遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が継続的な収益成長を牽引

消耗品は最も急速に成長しているカテゴリーであり、ハイスループットパイプラインがキャプチャーフィルム、スライド、試薬の継続的な供給を必要とすることから、2031年にかけてCAGR 13.03%で上昇すると予測されています。機器は2025年にレーザーキャプチャーマイクロダイセクション市場シェアの44.05%を維持しましたが、サブスクリプション型発注モデルへの移行は、長期的なワークフローの一貫性に焦点を当てた成熟した購買層を示しています。ソフトウェア・サービスは売上規模は小さいものの、マイクロダイセクションハードウェアを下流のシーケンシングおよびバイオインフォマティクスに連結するターンキーエコシステムを求める購買者の間で重要性が高まっています。

この移行は、安定した消耗品需要を通じてベンダーをインストールベースに固定することで、利益プールを拡大します。新しいポリマーメンブレンは、特定の組織クラスに合わせて接着性と厚みを調整し、キャプチャー効率を向上させています。サプライヤーは消耗品にRFIDタグを追加し、研究室がバッチ使用状況を追跡して自動再発注できるようにしています。マイクロフルイディクス・LCMハイブリッドが市場に登場するにつれ、まったく新しいカートリッジ形式が単離と溶解を組み合わせて提供し、ハードウェアと消耗品の境界を曖昧にするバンドル収益ストリームを実現する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

システムタイプ別:赤外線技術が市場シェアを獲得

紫外線システムは2025年に51.51%の売上を占めましたが、赤外線プラットフォームはDNAとタンパク質を下流オミクスのために保護する穏やかな熱シグネチャーにより、年率15.17%で拡大すると予測されています。赤外線デバイスはより清潔に細胞をキャプチャーするため、エラーのないライブラリを求める単一細胞パイプラインに適しています。紫外線システムは、マイクロダイセクションと従来の組織学を組み合わせる教育病院など、形態学的保存が不可欠な場合に引き続き人気があります。

ベンダーは自動化の深度、サンプルナビゲーション速度、高コンテンツ画像分析との互換性によって差別化を図っています。赤外線プラットフォームはより低い出力閾値で動作し、端部の炭化を抑制してキャプチャー収率を向上させます。一方、レーザーマイクロダイセクション圧力カタパルティングシステムは、非接触射出がトレースDNA作業におけるコンタミネーションリスクを排除する法科学においてニッチな需要を見出しています。これらの進歩が合わさって、レーザーキャプチャーマイクロダイセクション市場を変化する研究優先事項に対応し続けさせています。

用途別:診断が臨床応用を加速

研究開発は2025年のレーザーキャプチャーマイクロダイセクション市場規模全体の60.61%でリードしましたが、病理学ラボが空間生物学を日常的なワークフローに統合するにつれ、診断のユースケースはCAGR 11.12%を示しています。コンパニオン診断開発は、機器インストールを共同資金提供する製薬スポンサーからの需要を誘導しています。腫瘍の不均一性が純粋な細胞集団を評価しない限りバイオマーカーを不明瞭にするため、腫瘍学病理学が診断インストールを支配しています。

デジタル病理学は現在、AI由来のヒートマップを組織に重ね合わせることでリアルタイムのマイクロダイセクションを誘導し、技術者が数秒以内に関心領域を単離できるようにしています。プロテオミクスとメタボロミクスは今日では規模が小さいものの、同じサンプル純度の約束から恩恵を受けており、質量分析感度が向上するにつれて将来の拡大に向けて位置づけられています。レーザーキャプチャーマイクロダイセクションを活用する研究室は、循環DNAフラグメントを正確な腫瘍ゾーンに結びつけて治療選択のために組織起源と照合することで、リキッドバイオプシーマーカーを検証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬セクターが商業的採用を牽引

学術・政府センターは2025年に43.13%のシェアを保持しており、助成金による購入とオープンアクセスコア施設を反映しています。しかし、製薬・バイオテクノロジー企業およびCROは、申請パッケージに空間的に解析されたバイオマーカーを含めるよう求める規制上の圧力に後押しされ、CAGR 11.66%を記録すると予想されています。病院は主にがん診断と移植免疫学において中程度の貢献者にとどまっています。

商業プレーヤーは、レーザーキャプチャーマイクロダイセクションをシーケンシングレーンとクラウド分析に接続する統合プラットフォームを好み、サンプルからインサイトまでのターンアラウンドタイムを短縮しています。CROは資本予算を持たない小規模バイオテクに対してレーザーキャプチャーマイクロダイセクション対応サービスを提供し、グローバルアクセスを拡大しています。その結果生まれたエコシステムは、精密医療パイプラインにデータを供給し、検証済み消耗品とサービス契約への需要を増幅させています。

地域分析

北米は2025年にレーザーキャプチャーマイクロダイセクション市場シェアの42.42%を維持しており、国立衛生研究所の継続的な資金援助と成熟した製薬研究開発クラスターに支えられています。デジタル病理学の広範な採用がワークフロー統合を簡素化し、AI支援マイクロダイセクションが労働力のボトルネックを軽減しています。それでも、人員不足と償還圧力が近期の成長を抑制しています。

欧州は、精密医療研究を支援する官民連携プログラムを通じて第2位の地域として続いています。ドイツ、英国、フランスには複数のレーザーキャプチャーマイクロダイセクションコア施設があり、共有ハブとして機能して機器利用率を向上させています。調和のとれたコンパニオン診断規制が、デバイスメーカーと地域のバイオファーマ企業とのパートナーシップを促進しています。それでも、欧州連合加盟国間の資金変動とブレグジット後の研究上の不確実性が、大陸全体で不均一な採用率を生み出しています。

アジア太平洋地域は2031年にかけてCAGR 13.19%という最速の成長を記録しています。中国の五カ年計画は空間生物学を優先し、大規模な研究室建設と一括購入契約を促進しています。日本の研究機関は、高忠実度の赤外線マイクロダイセクションに依存する腫瘍学および神経変性疾患研究を推進しています。インドの医薬品受託研究機関はグローバルな創薬スポンサー向けにレーザーキャプチャーマイクロダイセクションをサービスメニューに追加していますが、インフラの格差と人材不足が第一線都市以外での展開を遅らせる可能性があります。地域全体の集合的な投資は、平均を上回る持続的な拡大を示しています。

競合ランドスケープ

レーザーキャプチャーマイクロダイセクション市場は中程度の集中度を示しています。Carl Zeiss MeditecとDanaherのLeica Microsystemsは、深い顕微鏡技術の専門知識と世界規模のサポートネットワークを活用してインストールベースを高く維持しています。Thermo Fisher Scientificはマイクロダイセクションと下流のシーケンシングキットをバンドルし、エンドツーエンドのワークフローを提供しています。Molecular Machines & IndustriesとFluidigmは、自動化の深度とマルチオミクス互換性に焦点を当て、専門的なニッチを開拓しています。

競争は今やレーザー出力だけでなく、ソフトウェア、画像分析、ワークフローオーケストレーションを中心に展開しています。Danaherとスタンフォードのスマートマイクロスコピーにおけるパートナーシップは、リアルタイムの意思決定支援のためのAI統合を目指した戦略的コラボレーションの典型例です。一方、アジア太平洋地域の地域ディストリビューターは、技術サポートと地域に関連したトレーニングを組み合わせることで、初期段階の市場での足がかりを確保しています。

ベンダーのロードマップは、マイクロフルイディクス統合、クラウド接続分析、モジュール式消耗品エコシステムに収束しています。企業は診断用途向けのプラットフォーム認証を急いでおり、臨床ラボへの収益シフトをもたらす可能性のある規制承認を見込んでいます。研究者はスループット、サンプルの完全性、インフォマティクス互換性を初期コストよりも重視するため、価格競争は依然として二次的な要素にとどまっています。

レーザーキャプチャーマイクロダイセクション産業リーダー

Thermo Fisher Scientific

Danaher Corporation (Leica Microsystems)

Molecular Machines and Industries GmbH

Carl Zeiss Meditec AG

Fluidgm Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Leica BiosystemsとIndica Labsは、LeicaのAperioスキャナー技術とIndicaのHALO APソフトウェアを組み合わせた統合デジタル病理学プラットフォームを構築するための重要な戦略的投資を発表し、AI対応コンパニオン診断機能を強化し、サンプル調製にレーザーキャプチャーマイクロダイセクションを活用するバイオマーカー探索プログラムを支援しています。

- 2024年10月:BDは、HamiltonのMicrolab NGS STARプラットフォームとの協力によるBD® OMICS-One XT WTAアッセイを含む、単一細胞探索研究を自動化するために設計されたハイスループット・ロボット互換試薬キットの新ファミリーを発売し、レーザーキャプチャーマイクロダイセクション用途を補完する標準化されたワークフローへの需要の高まりに対応しています。

- 2024年7月:Danaher Corporationは、スタンフォード大学とのBeaconsプログラムを通じた研究コラボレーションを開始し、がん創薬スクリーニング向けの次世代スマートマイクロスコピー技術を開発し、レーザーキャプチャーマイクロダイセクションワークフローの精度と自動化を強化する空間生物学とAI機能を組み合わせています。

- 2024年5月:Hitachi High-Tech Corporationは、Rocheとのパートナーシップをさらに10年以上延長し、レーザーキャプチャーマイクロダイセクションを含む高度なサンプル調製技術を必要とする精密医療用途に影響を与える診断イノベーションにおける協力を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、レーザーキャプチャーマイクロダイセクション(LCM)市場を、単細胞または特定の組織領域を選択的に単離し、下流の分子解析に供するスタンドアロンLCM機器、バンドルソフトウェア、およびブランドコンシューマブルの販売から世界規模で生じる収益として定義する。

より広範なシーケンシングまたはイメージングワークステーションに純粋に統合されたシステムは除外される。

セグメンテーション概要

- 製品別

- 機器

- 消耗品

- ソフトウェア・サービス

- システムタイプ別

- 紫外線LCM

- 赤外線LCM

- 免疫蛍光誘導LCM

- LMPC(レーザーマイクロダイセクション圧力カタパルティング)

- 用途別

- 研究開発

- ゲノミクス

- プロテオミクス

- 診断

- 腫瘍学

- 病理学・細胞病理学

- 法科学・その他

- 研究開発

- エンドユーザー別

- 学術・政府研究機関

- 病院

- 製薬・バイオテクノロジー企業およびCRO

- 法科学研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる病理医、空間オミクス研究者、CROの調達担当者、および機器販売代理店にインタビューを実施した。これらの対話により、典型的なワークステーション価格、稼働率、および更新サイクルが明確化され、最終モデリング前にデスク調査の結果をストレステストし、データのギャップを埋めることが可能となった。

デスク調査

NIH RePORTERの助成金受賞、FDA 510(k)サマリー、UN Comtradeのレーザー機器コード、PubMedの論文数などのオープンデータセットを用いて、LCMシステムおよび関連コンシューマブルのインストールベースのマッピングから着手した。国際細胞計測学会(International Society for Advancement of Cytometry)のトレード協会白書、および世界保健機関(WHO)の国際がん研究機関(International Agency for Research on Cancer)の統計が、地域別需要シグナルを精緻化した。サプライヤー収益に関するD&B Hooversおよびディールフローに関するDow Jones Factivaを含む有料リソースは、企業レベルの分割の検証に役立てた。このリストは例示的なものであり、クロスチェックのために多数の追加的な公開・サブスクリプション情報源が参照された。

市場規模の算定と予測

トップダウンの構築は、世界の病理学およびライフサイエンスR&D支出から始まり、組織学スライド量およびLCM対応ワークフローの観測された普及率と連動させた。サプライヤー収益の積み上げおよびサンプリングされたASP×出荷台数による選択的なボトムアップ検証が、合計値を固定した。モデルの主要変数には、LCMワークステーションのインストール台数、UVシステムの平均販売価格、腫瘍生検量、NIHの腫瘍学助成金支出、およびLCM引用論文数と分子生物学論文総数の比率が含まれる。これらのドライバーに対する多変量回帰分析と、資金変動に関するシナリオ分析を経て、2025〜2030年の見通しが生成された。台数推定のギャップは、インタビューフィードバックから導出された地域別稼働率係数を適用することで補完された。

データ検証と更新サイクル

アウトプットは、アナリストによる3回のレビュー、独立した指標に対する異常値スキャン、および過去版との差異照合を経る。更新は12ヶ月ごとに実施され、主要機器のリコールなど市場の基本的条件を変化させるような重大事象が発生した場合には、中間更新を実施する。

レーザーキャプチャーマイクロダイセクションのベースラインが信頼性を持つ理由

企業が採用する製品スコープ、通貨基準、および予測サイクルが異なるため、公表値はしばしば乖離する。

主なギャップ要因としては、競合他社がLCMをより広範な組織解離ツールと混在させていること、取引価格ではなく定価を使用していること、または助成金パイプラインを再確認せずに過去の成長率を単純に延長していることが挙げられる。これに対し、本調査は専用LCMシステムのみを対象とし、毎年検証された取引価格に収益を紐付けている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 202.99 M(2025年) | Mordor Intelligence | |

| USD 184 M(2024年) | グローバルコンサルタンシーA | 標準ミクロトームのスライドコンシューマブルを統合しており、スコープが狭まっている |

| USD 203.1 M(2024年) | 業界ジャーナルB | 地域別価格正規化を行わずフラットなASPを適用している |

| USD 204.52 M(2024年) | データプロバイダーC | 過去のCAGR外挿を使用しており、2年ごとに更新される |

これらの比較は、適切なスコープを選択し、価格を検証し、毎年更新することにより、Mordorが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

レーザーキャプチャーマイクロダイセクション市場における需要を牽引しているものは何ですか?

腫瘍学・神経学における高い研究開発支出と、AI強化された空間オミクスワークフローが、世界中で機器と消耗品の販売を押し上げています。

レーザーキャプチャーマイクロダイセクション市場をリードしている地域はどこですか?

北米は2025年に42.42%のシェアでリードしており、強力な国立衛生研究所の資金援助と成熟した製薬活動によるものです。

アジア太平洋のレーザーキャプチャーマイクロダイセクション市場はどのくらいの速さで成長していますか?

アジア太平洋地域は、中国、日本、インドの国家精密医療イニシアチブにより、2026年から2031年にかけてCAGR 13.19%を記録すると予測されています。

どの製品セグメントが最も急速に拡大していますか?

消耗品は、ハイスループットプロトコルがキャプチャーフィルムと試薬への継続的な需要を高めることから、CAGR 13.03%で成長しています。

赤外線システムが支持を得ているのはなぜですか?

赤外線プラットフォームは熱損傷を最小限に抑え、下流のマルチオミクスのためのDNAとタンパク質の保存を改善し、2031年にかけてCAGR 15.17%という予測につながっています。

採用を妨げている主な制約は何ですか?

高い資本・維持コスト(システムあたり50万米ドルを超えることが多い)が、小規模または新興市場の研究室での調達を遅らせています。

最終更新日: