生体認証車両アクセスシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

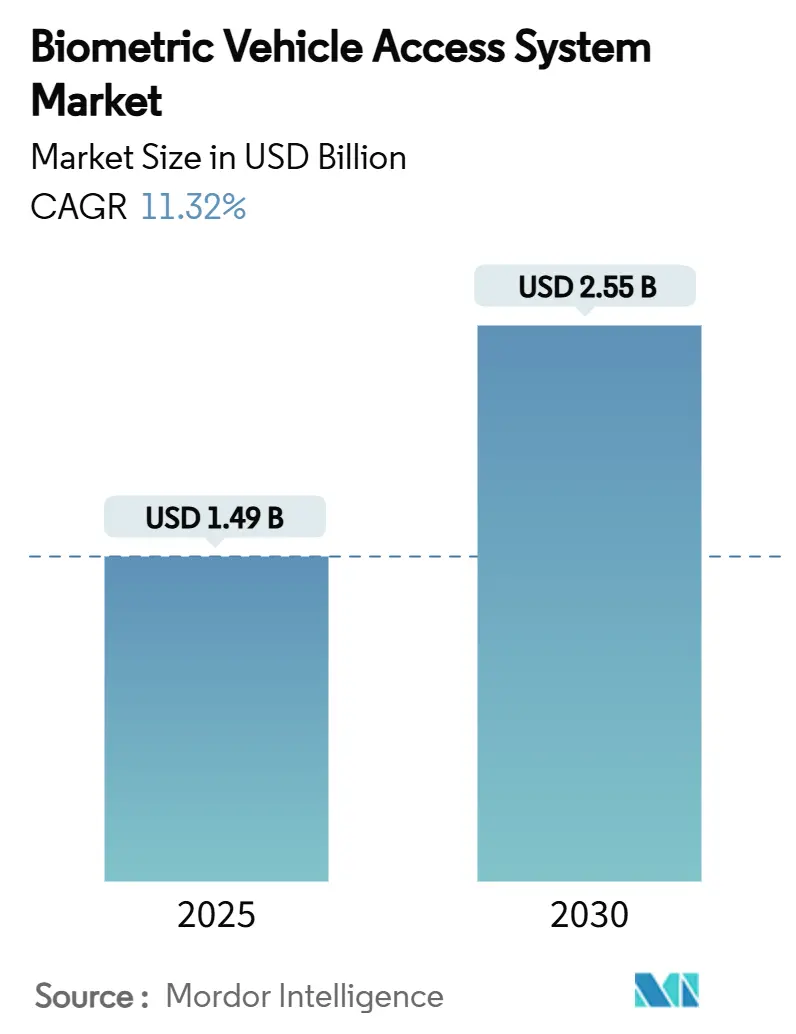

| 市場規模 (2025) | 1.49 十億米ドル |

| 市場規模 (2030) | 2.55 十億米ドル |

| 成長率 (2025 - 2030) | 11.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

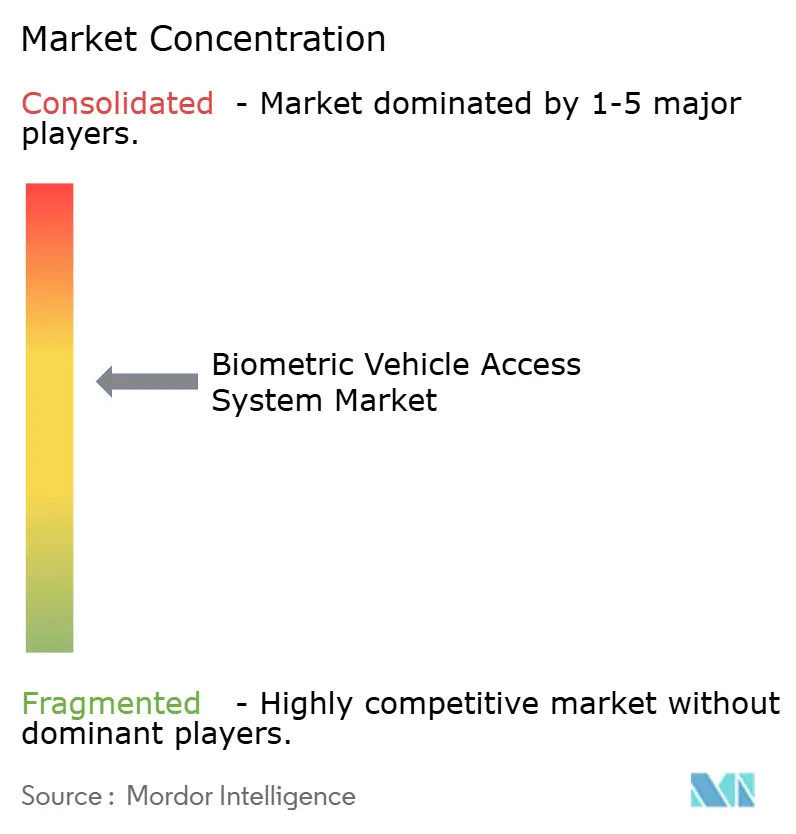

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生体認証車両アクセスシステム市場分析

生体認証車両アクセスシステムの市場規模は2025年に14億9,000万USDに達する見込みであり、2030年までに25億5,000万USDへとCAGR 11.32%で成長すると予測されています。これはマルチモーダル認証の急速な普及、センサーコストの低下、およびISO/SAE 21434サイバーセキュリティコンプライアンス要件が適用される最初の完全モデルイヤーを反映しています。−40℃から+105℃の動作サイクルに対応したスマートフォンクラスの指紋センサーおよび顔認証センサーにより、自動車メーカーは価格プレミアムなしに鍵から生体認証エントリーへの移行が可能となり、同一ハードウェアが車内決済やサブスクリプションサービスの基盤にもなっています。アジア太平洋地域は2024年に30.47%の収益シェアで生体認証車両アクセスシステム市場をリードしており、BYDや長安汽車などの中国OEMがミッドグレードトリムに掌紋認証や顔認証を西側競合他社に先駆けて展開しているため、最速の18.61% CAGRを示しています。指紋認証は45.23%の認証シェアを維持していますが、虹彩認証は最も急峻な27.58% CAGRで成長しており、プレミアムおよび商用フリートがより高いセキュリティモダリティへ移行しているシグナルとなっています。ハードウェアモジュールは2024年収益の68.08%を依然として占めていますが、サプライヤーが無線アルゴリズムアップグレードとサブスクリプションモデルへ軸足を移すにつれ、ソフトウェアおよびAIスタックはCAGR 19.76%で拡大しています。

主要レポートのポイント

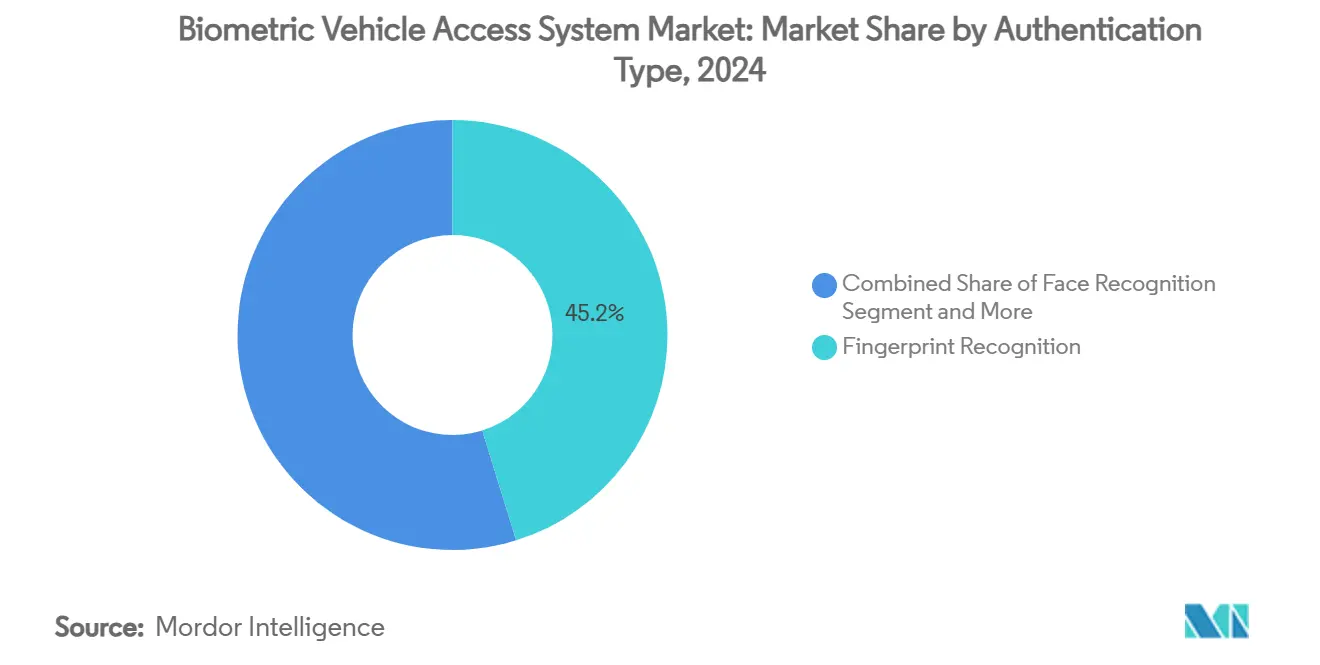

- 認証タイプ別では、指紋認証が2024年に45.23%の収益シェアでリード。虹彩認証は2030年までにCAGR 27.58%で拡大する見込み。

- 車両タイプ別では、乗用車が2024年の生体認証車両アクセスシステム市場規模の63.14%のシェアを占め、商用車は2030年までCAGR 21.43%で成長。

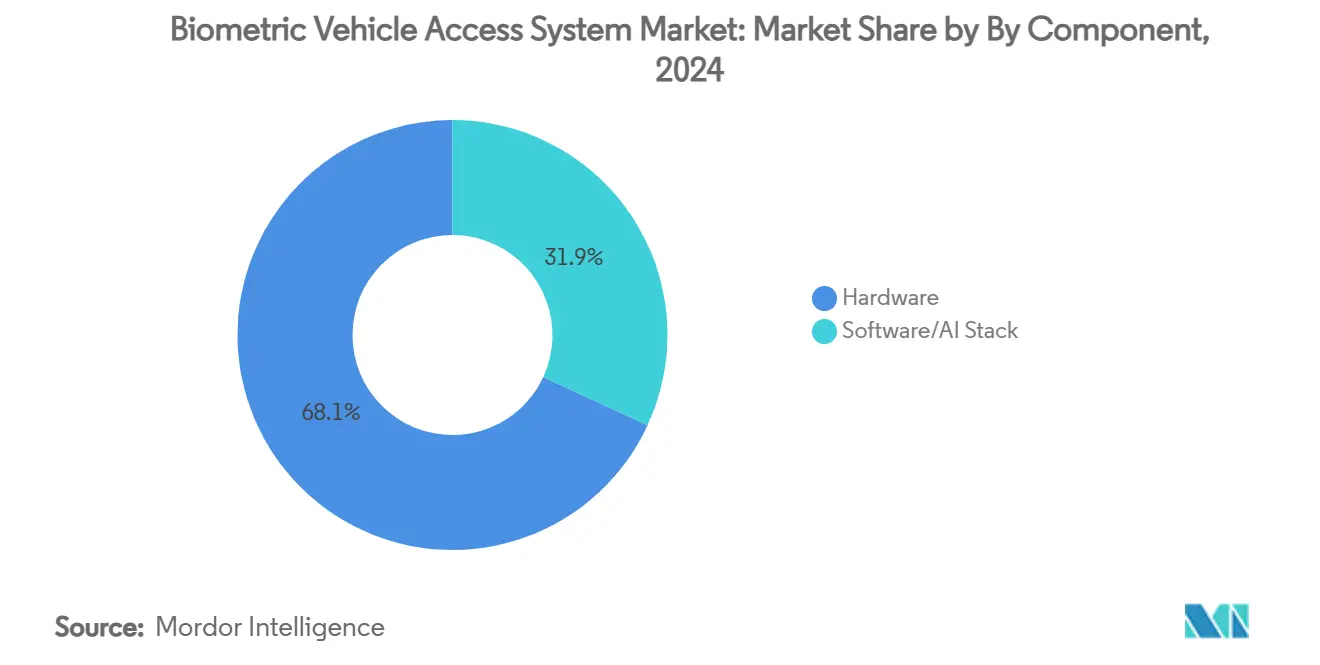

- コンポーネント別では、ハードウェアが2024年の生体認証車両アクセスシステム市場シェアの68.08%を占め、ソフトウェアおよびAIスタックは2030年までCAGR 19.76%で成長する見込み。

- 販売チャネル別では、OEM純正装着が2024年の生体認証車両アクセスシステム市場規模の84.31%のシェアを占め、アフターマーケット後付けソリューションは2025年から2030年にかけてCAGR 18.64%で上昇する見込み。

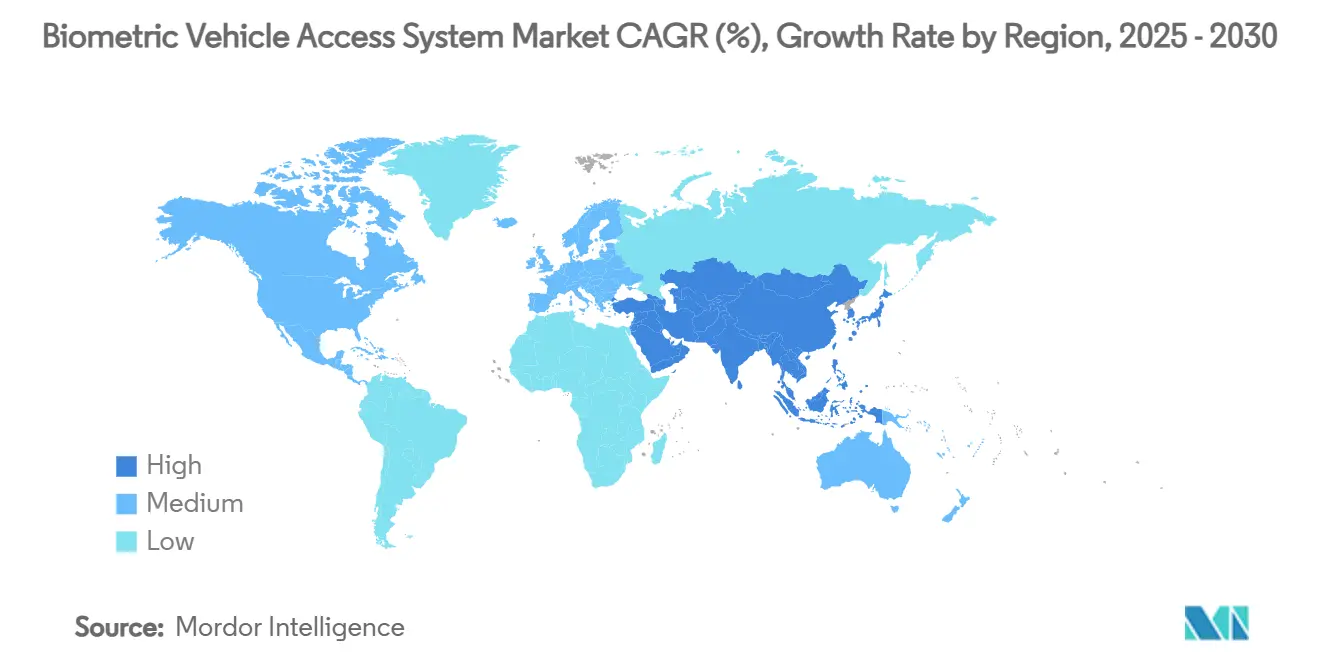

- 地域別では、アジア太平洋地域が2024年に30.47%のシェアを獲得し、2030年までCAGR 18.61%で成長。

グローバル生体認証車両アクセスシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミッドプライス車における指紋センサーの普及 | +2.8% | アジア太平洋地域が採用をリードするグローバル市場 | 中期(2〜4年) |

| パスワード不要の決済に向けたOEMの推進 | +2.1% | 北米およびEUのプレミアムセグメント | 短期(2年以内) |

| ISO/SAE 21434サイバーセキュリティ義務 | +1.9% | グローバル、強制コンプライアンス | 短期(2年以内) |

| ティア1の生体認証サービスモデル | +1.4% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ロボタクシーにおけるマルチファクターアクセスパイロット | +0.8% | 米国、中国、EUの都市部 | 長期(4年以上) |

| MFAシステムに対する保険割引 | +0.6% | 北米および欧州市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ミッドプライス車におけるスマートフォンクラス指紋センサーの普及

プレミアムスマートフォンからミッドマーケット車両への静電容量式指紋センサーの民主化により、従来の鍵システムが主流であった価格帯全体での生体認証採用が加速しています。Infineonが2024年10月に発売した−40℃から+105℃で動作する自動車認定済み指紋センサーIC(CYFP10020A00およびCYFP10020S00)は、量産市場展開に必要な技術的成熟を示しています[1]Infineonが自動車アプリケーションにおける識別・認証向けの新しい指紋センサーICを発表、

infineon.com. 。これらのセンサーは既存のマイクロコントローラアーキテクチャと統合しながらトラックパッド機能を提供し、コスト重視のセグメントを対象とするOEMの実装複雑性を低減します。コンシューマーエレクトロニクスのサプライチェーンと自動車要件の融合により、センサーコストを1ユニットあたり5USD未満に押し下げる規模の経済が生まれ、30,000USD未満の車両でも生体認証アクセスが経済的に実現可能となっています。このコスト軌跡により、ラグジュアリーセグメントを超えた主流採用が可能となり、生体認証車両アクセスシステムのアドレス可能市場が根本的に拡大しています。

パスワード不要の車内決済に向けたOEMの推進

自動車メーカーは生体認証をスマートフォンエコシステムに匹敵する決済プラットフォームへと車を変革する車内商取引からの継続的収益源への入口として捉えるようになっています。ContinentalのCoSmAデジタルキーシステムおよびリモートクラウドキーソリューションは、生体認証による確認が物理的な財布やモバイルデバイスの操作を必要とせず、燃料、駐車場、ドライブスルー購入のシームレスな取引を可能にする方法を示しています。この戦略的転換は、車両アクセスがより広範なデジタルサービスエコシステムの最初のタッチポイントであり、生体認証が高額取引のセキュリティ基盤を提供するというOEMの認識を反映しています。決済処理と統合した顔認証車両エントリーシステムに関するFordの特許出願は、自動車プラットフォーム内でのアクセス制御と金融サービスの融合を示しています。取引手数料とデータ収益化からの収益ポテンシャルは生体認証インフラへの初期投資を正当化し、OEM採用に向けた説得力のあるビジネスケースを生み出しています。

ISO/SAE 21434サイバーセキュリティ義務(2025年)

2025年のISO/SAE 21434サイバーセキュリティエンジニアリング標準の施行により、コネクテッドビークルの重要なセキュリティ制御として生体認証を位置づける包括的なリスク管理フレームワークが義務付けられます。この規制は全ての新型車両タイプにサイバーセキュリティ管理システム(CSMS)を要求しており、生体認証システムは物理的アクセスとデジタルアイデンティティ確認の両要件に対応するマルチファクター認証を提供します。ライフサイクルセキュリティ管理を重視する同標準は、車両運行全体を通じた継続的認証と行動監視を提供する生体認証システムの能力と整合しています。主要自動車市場全体でのUN R155規制の採用により、地域ごとのコンプライアンス差異が解消され、標準化された生体認証ソリューションのグローバル展開が加速しています。コンプライアンスのタイムラインにより、OEMは2025年モデルイヤーに生体認証システムを実装する緊急性が生まれ、即時の市場需要を促進するとともに、生体認証をプレミアム機能ではなくベースラインのセキュリティ要件として確立しています。

ティア1サプライヤーの「生体認証サービス」収益モデル

従来の自動車サプライヤーは、ソフトウェアアップデート、アルゴリズム改善、クラウドベース認証サービスから継続的収益を生み出す生体認証サービスモデルを通じて、コンポーネントベンダーからサービスプロバイダーへと変革しています。Boschのフリート管理エクステンデッドアクセスシステムはこの移行を体現しており、商用フリート全体でスケールするサブスクリプションベースの車両アクセス管理を提供しながら、継続的なセキュリティアップデートと機能強化を実現しています。このモデルの転換は、ソフトウェア定義車両機能から価値を獲得するという自動車業界の課題に対応しながら、OEMに予測可能なコスト構造を、サプライヤーに安定した収益ストリームを提供します。CES 2025でのContinentalによる不可視生体認証センシングディスプレイのデモンストレーションは、アクセス制御を超えて健康モニタリングやパーソナライゼーション機能を含む包括的な生体認証モニタリングサービスへの進化を示しています。サービスモデルにより、従来のハードウェアのみのアプローチでは提供できない継続的なアルゴリズム改善とセキュリティアップデートが可能となり、ソフトウェア中心のビジネスモデルへの移行に成功したサプライヤーに競争優位をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低価格帯指紋リーダーの寒冷地問題 | -1.2% | 北部地域、カナダ、北欧諸国 | 短期(2年以内) |

| GDPRおよびCCPAのデータプライバシー訴訟リスク | -0.9% | EU、カリフォルニア州、グローバルに拡大 | 中期(2〜4年) |

| グローバルなスプーフテスト標準の欠如 | -0.7% | グローバル、プレミアムセグメントに影響 | 中期(2〜4年) |

| VCSELサプライチェーンの脆弱性 | -0.5% | グローバル、アジア太平洋地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低コスト指紋リーダーの寒冷地信頼性問題

静電容量式指紋センサーにおける温度誘発性能劣化は、冬季にセンサー精度が許容閾値を下回る寒冷気候市場での採用障壁を生み出しています。Infineonの自動車認定済みセンサーは拡張温度範囲によりこの課題に対応していますが、ミッドマーケット車両に展開されるコスト最適化ソリューションは−20℃以下での信頼性ある動作に必要な熱補償を欠くことが多いです。この技術的制限により、OEMは代替認証方法を実装するか、極端な気象条件下での生体認証機能を制限せざるを得ず、ユーザーの信頼と採用率を損なっています。この問題は、冬季気温がセンサー動作限界を定期的に超えるカナダ、北欧諸国、米国北部州などの市場に特に影響し、生体認証システムの信頼性に地域差を生じさせています。解決策としては、システムコストを増加させるプレミアムセンサーコンポーネント、または温度極値全体で精度を維持するアルゴリズム適応のいずれかが必要であり、どちらも価格敏感なセグメントにおける生体認証システムの経済的実行可能性に影響します。

GDPRおよびCCPAに基づくデータプライバシー訴訟リスク

GDPRおよびCCPAの下での生体認証データの機密個人情報としての分類は、コンプライアンス違反に対してグローバル収益の4%に達する潜在的罰金を伴う自動車メーカーへの重大な法的リスクをもたらします。イリノイ州生体認証情報プライバシー法(BIPA)に基づく生体認証プライバシー訴訟におけるトラック業界の経験は、データ収集に対する明示的な書面による同意を要求しながら罰則を制限する最近の改正とともに、財務リスクを示しています[ 2]Pamella De Leon、トラック運転手の生体認証データ収集に対する法的リスクの軽減、

Commercial Carrier Journal、ccjdigital.com.。自動車アプリケーションは国境を越えたデータ転送と各国のプライバシーフレームワークの相違により追加的な複雑性に直面しており、実装コストと運用複雑性を増大させる包括的なデータガバナンスシステムが必要です。訴訟リスクはプライバシー執行が最も積極的な欧州およびカリフォルニア市場に特に影響し、生体認証機能の地域差を生む可能性があります。OEMは生体認証システムの機能とプライバシーコンプライアンス要件のバランスを取る必要があり、多くの場合、機能の縮小または法的・技術的オーバーヘッドの増加をもたらし、システム経済性とユーザーエクスペリエンスに影響します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

認証タイプ別:マルチモーダル統合がプレミアム採用を促進

指紋認証は2024年に45.23%の市場シェアを維持しており、プレミアムアプリケーション向けのより高いセキュリティモダリティへの業界の進化を反映しています。虹彩認証は2030年までCAGR 27.58%で最も急成長する認証セグメントとして台頭しています。この成長格差は、主流車両向けのコスト最適化指紋ソリューションと、セキュリティ要件が高い実装コストを正当化するラグジュアリーおよび商用アプリケーション向けの高度なマルチモーダルシステムとの市場二極化を示しています。顔認証および音声認証セグメントは、特にハンズフリー操作や既存のインフォテインメントシステムとの統合を必要とするアプリケーションにおいて、より小さいながらも戦略的に重要な市場シェアを獲得しています。マルチモーダルおよびマルチファクター認証(MFA)システムは、複数の生体認証モダリティを組み合わせて高額取引や規制コンプライアンス要件に適したセキュリティレベルを達成する新興プレミアムセグメントを代表しています。

CES 2025でのContinentalによる不可視生体認証センシングディスプレイのデモンストレーションは、顔認証とバイタルサイン監視を組み合わせた包括的な認証・安全プラットフォームを生み出す統合マルチモーダルシステムへの収束を示しています。この統合アプローチは単一モダリティシステムの根本的な制限に対処しながら、プレミアム価格を正当化する追加機能を提供します。認証タイプのセグメント化は、生体認証機能を無線アップデートでアップグレードできるソフトウェア定義車両に向けた広範な自動車トレンドを反映しており、OEMはハードウェア変更なしに新しい認証モダリティを導入できます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートがセキュリティイノベーションをリード

乗用車は2024年に63.14%の市場シェアを占め、フリートオペレーターがコスト考慮よりもセキュリティ、規制コンプライアンス、運用効率を優先していることを反映しています。商用車はCAGR 21.43%で最も急成長するセグメントを牽引しています。2025年のトラック登録における生体認証本人確認に関する連邦自動車運送安全局(FMCSA)の実施により、コンシューマーアプリケーションに先駆けて商用車の生体認証展開を加速する強制的な採用促進要因が生まれています。フリートアプリケーションは集中調達の意思決定と高い車両稼働率から恩恵を受け、個人用車両のユースケースと比較して生体認証システムの投資対効果を向上させます。商用車の生体認証システムはフリート管理プラットフォームと統合されることが多く、オペレーターに単純な車両アクセスを超えた包括的なアクセス制御、ドライバーモニタリング、コンプライアンスレポート機能を提供します。

商用車セグメントの成長軌跡は、生体認証システムが成熟し量産によりコストが低下するにつれて乗用車への技術波及の可能性を示しています。Boschのフリート管理エクステンデッドアクセスシステムは、商用アプリケーションがリモートアクセス管理やマルチ車両認証などの分野での技術革新を促進し、その後コンシューマー車両開発に影響を与える方法を示しています。この技術移転パターンは、商用車が最終的に主流の乗用車アプリケーションに到達する生体認証イノベーションの実証の場として機能することを示唆しています。

コンポーネント別:ソフトウェアインテリジェンスがハードウェア価値を変革

ハードウェアコンポーネントは2024年に68.08%の市場シェアを維持していますが、ソフトウェアおよびAIスタックセグメントはCAGR 19.76%で最も急成長しており、アルゴリズムが差別化と価値を生み出すインテリジェンス主導の生体認証システムへの業界移行を示しています。この成長パターンは生体認証センサーのコモディティ化と、マルチモーダル融合、スプーフ検出、継続的認証のための機械学習アルゴリズムの重要性の高まりを反映しています。ソフトウェア中心のアプローチにより、ハードウェア変更なしにシステムパフォーマンスを向上させ新機能を追加する無線アップデートが可能となり、サプライヤーに継続的な収益機会を、ユーザーに強化された機能を提供します。コンポーネントセグメント化の進化は、ハードウェアがソフトウェア提供の機能とサービスのプラットフォームを提供するソフトウェア定義車両に向けた広範な自動車業界トレンドを反映しています。

Infineonによるトラックパッド機能を備えた指紋センサーの統合は、ハードウェアベンダーがコモディティ化が進むセンサー市場での差別化を維持するためにソフトウェア対応機能を追加する方法を示しています。ソフトウェアセグメントの成長軌跡は、生体認証の成功した実装がセンサーハードウェアの仕様よりもアルゴリズムの高度さに依存するようになり、強力なAIおよび機械学習能力を持つ企業に向けて競争力学がシフトすることを示しています。この移行により、従来ハードウェアが主導してきた自動車サプライチェーンにおいて、テクノロジー企業やソフトウェアスペシャリストが価値を獲得する機会が生まれています。

販売チャネル別:アフターマーケット後付けがレガシー価値を獲得

OEM純正装着が2024年に84.31%の市場シェアで支配的であり、アフターマーケットおよび後付けソリューションはCAGR 18.64%で最も急成長しており、統合型および後付け生体認証システムの並行市場機会を生み出しています。アフターマーケットの成長は、純正生体認証システムにアクセスできないが後付けソリューションから恩恵を受けられる相当数の既存車両ベース、特にセキュリティアップグレードが後付け投資を正当化する商用フリートアプリケーションを反映しています。後付けソリューションは、既存の車両電子機器との統合や車両データネットワークへの限られたアクセスなどの技術的課題に直面しており、純正統合システムとは大きく異なる専門的なアプローチが必要です。販売チャネルの二極化は、異なる価値提案、技術要件、競争力学を持つ明確な市場セグメントを示唆しています。

ContinentalのリモートクラウドキーシステムはBluetoothとバッテリー電源を使用して設置の複雑性を最小化し、深い車両統合を必要とせずに生体認証対応アクセスを提供する後付けフレンドリーなアプローチを体現しています。アフターマーケットセグメントの成長は、既存の車両オーナーの間で生体認証車両アクセスに対する相当な潜在需要があることを示しており、費用対効果の高い後付けソリューションを開発できるサプライヤーに市場機会を生み出しています。このダイナミクスにより、新車販売を超えてはるかに大きな既存車両の母集団を含む市場拡大が可能となり、生体認証アクセスシステムの総アドレス可能市場を大幅に拡大しています。

地域分析

アジア太平洋地域は2024年に30.47%の市場シェアと2030年までCAGR 18.61%の成長率の両方でリードしており、中国自動車メーカーによる積極的な生体認証統合と知能化車両開発に向けた支援的な政府政策によって牽引されています[ 3]Jack Shaw、生体認証が自動車メーカーとドライバーにとって関連性を持ちつつある、

Biometric Update、biometricupdate.com.。知能型コネクテッドビークルに関する政府ロードマップはマルチモーダルドライバーIDをベースレイヤーとして参照しており、地方当局がその機能をレベル3自動運転スコアリングに算入する際にサプライヤーへの発注が急速に増加します。台湾のLextarがAEC-Q102に基づくVCSELの量産を開始し、国内および輸出向けの供給を安定化させました。その結果、強化されたローカルサプライがコストを削減し、より広いフィット率を促進し、さらに多くの生産能力を引き付けるという強化ループが生まれています。

北米は収益で2位にランクされており、2025年の商用自動車運送業者の免許更新における生体認証確認を義務付けるFMCSAルールによって後押しされ、フリート後付けプログラムの直接的な起爆剤となっています。デトロイトのOEMもデジタルウォレットを中心としたサブスクリプション収益を追求しており、米国の消費者はスマートフォンでの参照体験がすでに存在するため顔認証による給油支払いを受け入れています。寒冷地の信頼性は中西部とカナダのエントリーレベルトリムにとって依然として逆風であり、次世代センサーが−30℃で確実に動作するまで普及を抑制しています。

欧州はISO/SAE 21434コンプライアンスとドイツブランド間のプレミアムセグメント競争という二重の圧力の下で着実に前進しています。GDPRにより、ドライバーモニタリングカメラ内のエッジAIチップに向けたアーキテクチャを誘導する暗号化を伴うローカルデータストレージが義務付けられています。BoschやValeoなどのティア1企業はマーケティングにおいてプライバシーバイデザインを強調し、かつてはコンプライアンスコストであったものをブランド優位性として認識されるものに変えています。全体的な数量はアジアに劣りますが、欧州のユニット平均販売価格は、バレットや相乗りゲストとのデジタルキー共有に紐付けられたシームレスなMFAを購入者が期待するため、曲線の頂点に位置しています。

競合環境

生体認証車両アクセスシステム市場は中程度の集中度を示しています。Continental、Bosch、Densoはそれぞれ長期指名契約の下でセンサー、ECU、クレデンシャルサービスをバンドルしています。Fingerprint Cardsなどの専門プレーヤーは静電容量式シリコンを大規模に出荷し、SynapticsとOmnitronは次世代3Dイメージングを目指したフォトニックICを推進しています。Cerenceなどのソフトウェアファーストの参入者は物理的特性を補完する音声生体認証を提供し、ティア1企業がポートフォリオのギャップを埋めるためにこれらのスタックをライセンス供与するため、協調的競争関係を生み出しています。

戦略的な動きはハードウェアコストよりもサービスモデルを中心に展開されるようになっています。BoschのエクステンデッドアクセスはフリートがAnnuallyで更新する車両ごとのSaaSライセンスとして販売されており、ContinentalのインビジブルバイオメトリクスセンシングディスプレイはOLEDレイヤーの背後にカメラを埋め込み、後のソフトウェアによる医療グレードのバイタルモニタリングのアンロックを可能にしています。特許活動が活発化しており、Fordはキーパッド統合指紋アレイに関する新たな特許を取得し、GMのCruiseユニットは無人ポッド向けのジェスチャーベース認証に関する請求を申請しました。ASSA ABLOYがニッチなバッジリーダー企業を買収して自動車向けにクロスセルする一方、サプライヤーはIQEおよびLumentumとの複数年VCSELウェーハ契約を締結して光学在庫を確保するなど、M&Aが積み重なっています。

ホワイトスペースの機会としては、独立ラボによって認定されたAI駆動のライブネス検出、およびOEMのCANポリシーを回避する小型商用フリート向けのターンキー後付けバンドルが挙げられます。クラウドクレデンシャルオーケストレーションとAEC-Q100ハードウェアの両方をスケールできる企業は、ほとんどのグローバルOEMがソフトウェア定義アーキテクチャを発売する2027〜2028年のプラットフォーム更新サイクルにおいてシェアを統合するのに最も有利な立場にあります。

生体認証車両アクセスシステム業界リーダー

Robert Bosch GmbH

Continental AG

Valeo SA

Synaptics Inc.

LG Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:ContinentalはCES 2025でインビジブルバイオメトリクスセンシングディスプレイを披露し、隠しカメラとレーザープロジェクターを通じて生体認証と健康モニタリングを組み合わせた高度な車内モニタリング機能を実証しました。この技術は車両向け統合生体認証システムにおける重要な進歩を示しています。

- 2024年10月:Infineon Technologiesが−40℃から+105℃の拡張温度範囲を持つ自動車認定済み指紋センサーIC(CYFP10020A00およびCYFP10020S00)を発売し、自動車生体認証アプリケーションにおける寒冷地信頼性の課題に対応しました。センサーはAEC-Q100自動車標準を満たし、InfineonのTRAVEO™ T2Gマイクロコントローラファミリーと統合されます。

グローバル生体認証車両アクセスシステム市場レポートの範囲

| 指紋認証 |

| 顔認証 |

| 虹彩認証 |

| 音声認証 |

| マルチモーダル/MFA |

| 乗用車 |

| 商用車 |

| ハードウェア |

| ソフトウェア/AIスタック |

| OEM純正装着 |

| アフターマーケット/後付け |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 認証タイプ別 | 指紋認証 | |

| 顔認証 | ||

| 虹彩認証 | ||

| 音声認証 | ||

| マルチモーダル/MFA | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア/AIスタック | ||

| 販売チャネル別 | OEM純正装着 | |

| アフターマーケット/後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

生体認証車両アクセスシステム市場の急速な成長を促進しているものは何ですか?

高まるサイバーセキュリティ規制、センサーコストの低下、車内決済の収益化に向けたOEM戦略が組み合わさってグローバル需要を押し上げており、2030年までCAGR 11.32%をもたらしています。

生体認証車両アクセスシステム市場をリードしている地域はどこですか?

アジア太平洋地域は2024年収益の30.47%を占め、中国自動車メーカーによる積極的な展開と支援的な政策フレームワークにより最速のCAGR 18.61%を記録しています。

商用車が乗用車よりも速く生体認証を採用しているのはなぜですか?

FMCSAの本人確認規則とフリート保険割引が即時のROIを生み出し、商用車設置のCAGR 21.43%を牽引しています。

将来の採用を抑制する可能性のある課題は何ですか?

寒冷地でのセンサー信頼性、GDPRやCCPAなどの厳格なプライバシー規制、および定期的なVCSEL供給不足がそれぞれ全体的なCAGR予測に下方圧力をかけています。

後付けソリューションは実行可能な機会ですか?

はい。CAGR 18.64%で成長するアフターマーケットキットにより、フリートオペレーターや中古車ディーラーはOEMサポートなしに既存車両に生体認証エントリーを追加できます。

最終更新日: