商用車ADAS市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

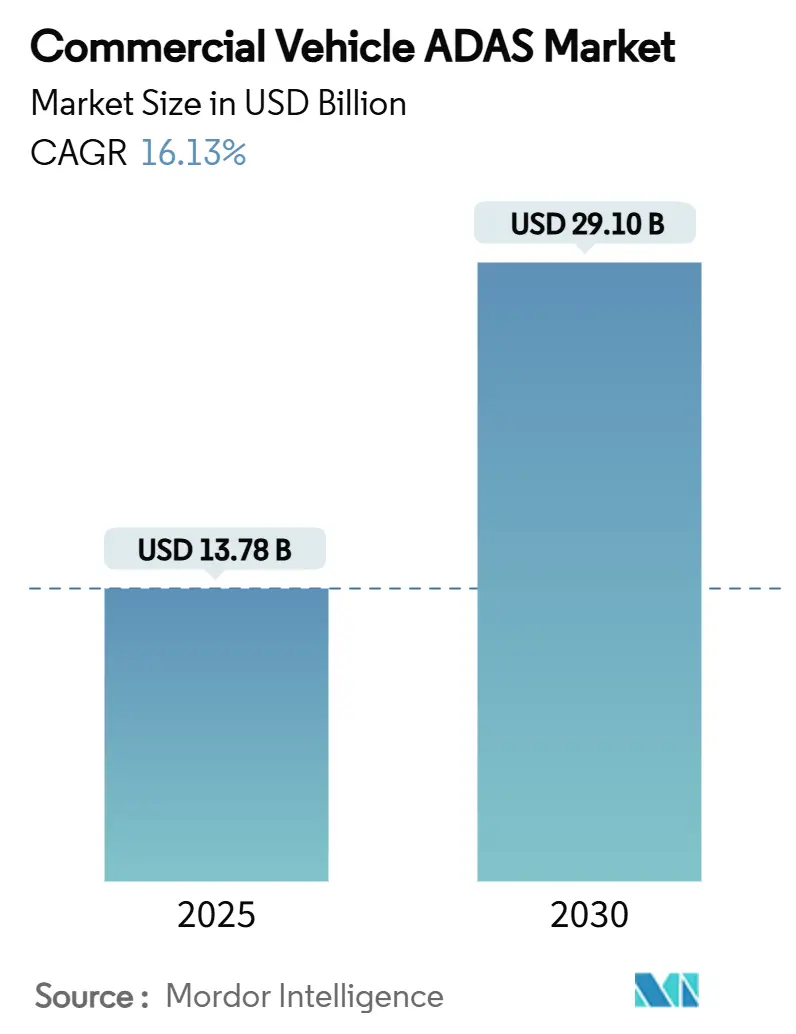

| 市場規模 (2025) | 13.78 十億米ドル |

| 市場規模 (2030) | 29.10 十億米ドル |

| 成長率 (2025 - 2030) | 16.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商用車ADAS市場分析

商用車ADAS市場規模は2025年に137億8,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR16.13%で成長し、2030年までに291億米ドルに達する見込みです。この軌跡は、規制上の義務、成熟しつつあるセンサーフュージョンアーキテクチャ、および衝突回避技術の明確な経済的合理性の整合を反映しています。連邦自動車運送安全局(FMCSA)は、先進運転支援システムへの1米ドルの支出が、衝突関連の節約、ドライバー定着、および保険給付において5.09米ドルのリターンをもたらすと推定しています。[1]「商用車における先進運転支援のベネフィット・コスト分析」、連邦自動車運送安全局、fmcsa.dot.gov レーダー、カメラ、ライダーのコストは2024年以降着実に低下しており、OEMは小型・中型・大型プラットフォーム全体にわたって、購買意欲を削ぐ価格プレミアムなしに高度なレベル2機能を組み込むことが可能となっています。同時に、北米および欧州の保険会社は現在、前方衝突警告、ブラインドスポット検知、ドライバーモニタリングを搭載した車両に対して平均6〜12%の保険料割引を付与しており、極めて薄い営業利益率の中で事業を営む車隊にとってさらなる誘因となっています。

主要レポートのポイント

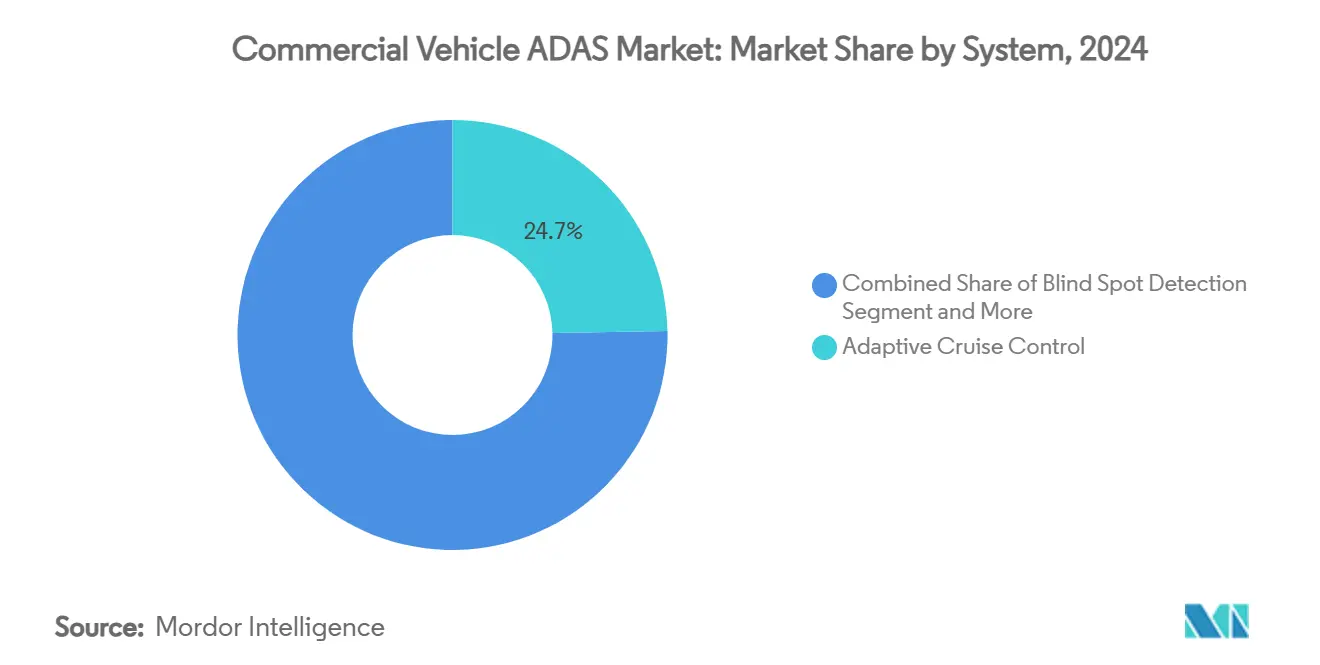

- システム別では、アダプティブクルーズコントロールが2024年の商用車ADAS市場シェアの24.71%を占め、ドライバーモニタリングシステムが2030年にかけてCAGR16.72%で最も急速な拡大を記録しました。

- センサー別では、レーダーセンサーが2024年の商用車ADAS市場規模の48.17%を占め、ライダーソリューションが2030年にかけてCAGR16.57%で成長曲線をリードしています。

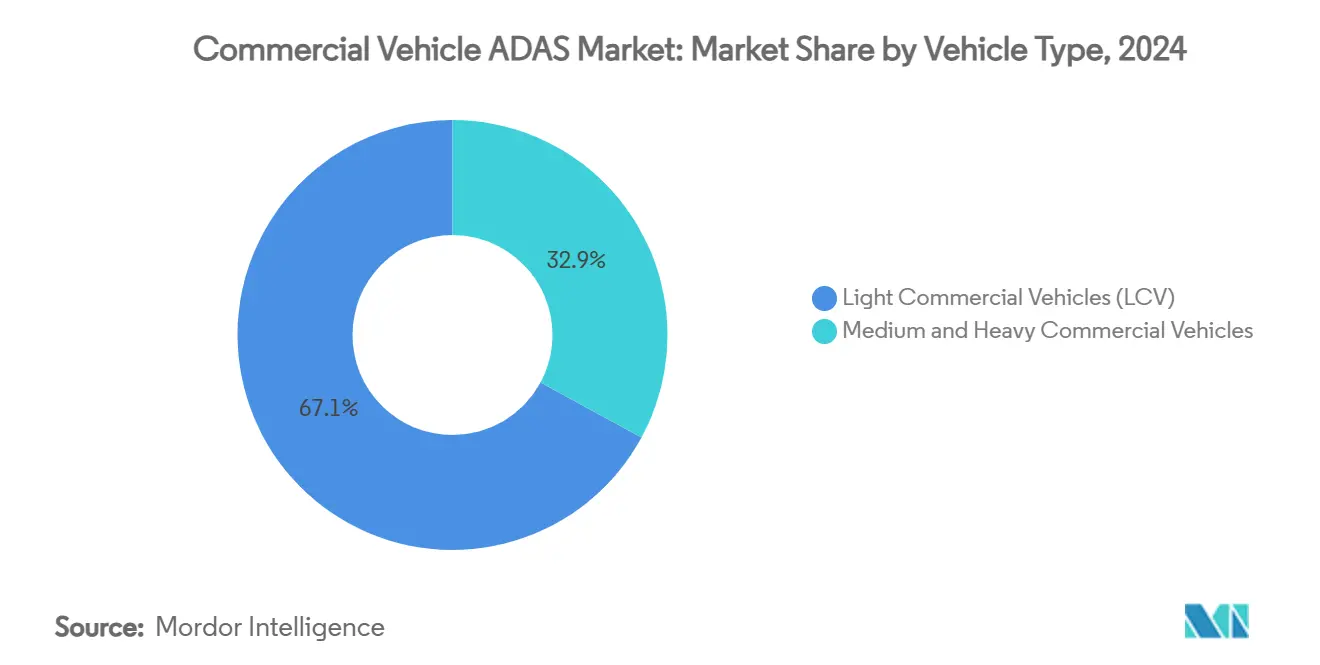

- 車両タイプ別では、小型商用車が2024年の商用車ADAS市場規模の67.13%を占めましたが、中型・大型商用車はCAGR16.38%で成長する見込みです。

- 流通チャネル別では、OEM装着システムが2024年の商用車ADAS市場シェアの73.15%を占め、アフターマーケットの後付けはCAGR16.85%で拡大しています。

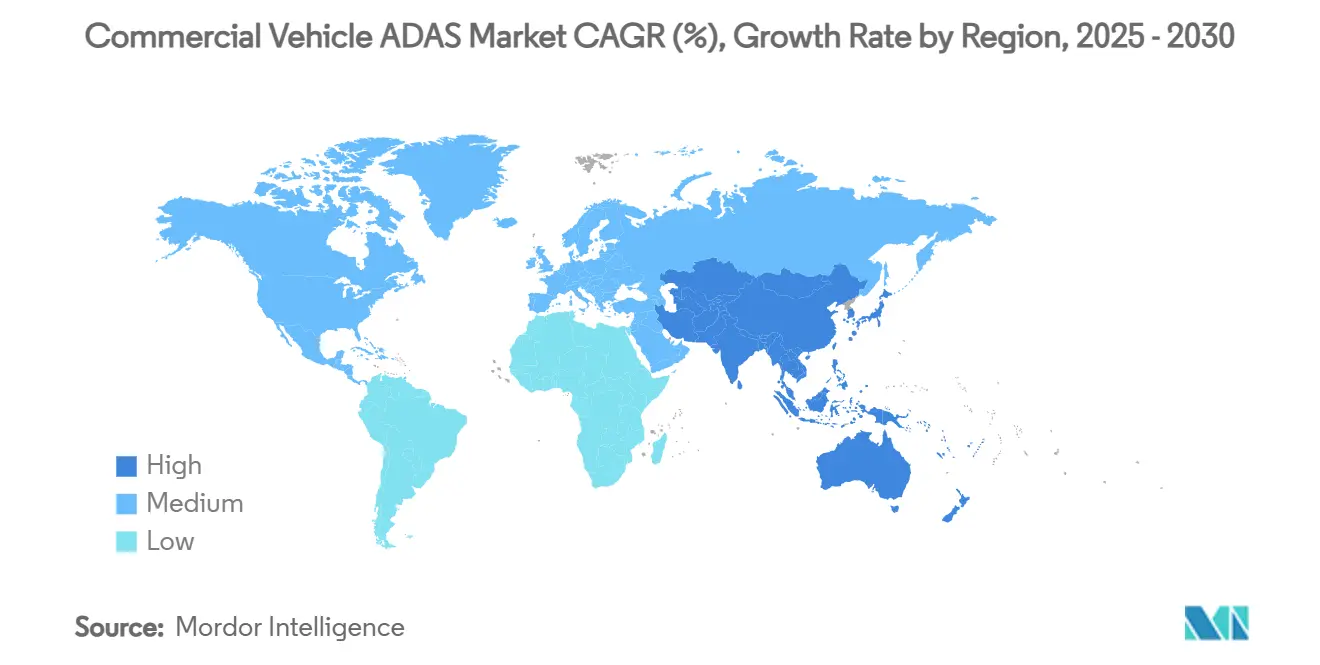

- 地域別では、アジア太平洋地域が2024年の世界収益の38.73%を占め、2030年にかけてCAGR16.24%でリーダーシップを維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商用車ADAS市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 道路安全規制の強化 | +3.8% | 欧州連合(EU)とインドが先導するグローバル | 短期(2年以内) |

| 技術的進歩 | +3.4% | 北米および欧州連合(EU)、アジア太平洋地域(APAC)へ拡大 | 中期(2〜4年) |

| 車隊の総保有コスト(TCO)最適化 | +3.1% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 保険テレマティクス連動ADAS | +2.4% | 主に北米および欧州連合(EU) | 短期(2年以内) |

| 欧州連合(EU)ドライバーモニタリング義務化 | +1.9% | 欧州連合(EU)、関連市場への波及あり | 短期(2年以内) |

| 標準化された後付けキット | +1.3% | グローバル、成熟した車隊市場に注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

道路安全規制の強化

国家および超国家機関は、新型トラックおよびバスに対するADASの最低基準について合意に達しています。欧州連合(EU)の一般安全規則は、2024年7月以降に販売されるすべての新型商用車に対して、高度緊急ブレーキ、インテリジェント速度支援、およびドライバー居眠り警告を義務付けています。[2]「一般安全規則2019/2144」、欧州委員会、europa.eu インドは2026年からバスおよび大型トラックに同様の機能を義務付け、世界第2位の貨物市場をグローバルベストプラクティスの水準に引き上げます。米国は、FMCSAの独自の調査結果を反映した自動緊急ブレーキ要件を最終決定しつつあります。調和された規則は地域ごとのエンジニアリングの相違を解消し、ティア1サプライヤーがグローバルなハードウェア・ソフトウェアスタックを開発して規模の経済を実現することを可能にしています。時間の経過とともに、この立法上の圧力はOEMのラインナップからADAS非搭載モデルを排除し、商用車ADAS市場を任意のアップグレードではなくデフォルトの安全属性として定着させます。

自律走行・ADASスタックにおける技術的進歩

レベル2の警告補助から予測的介入への移行は、センサーフュージョンの精度とAIによるシーン解釈に依存しています。Continentalの第6世代レーダーは高いサンプリングレートで360度カバレッジを実現し、BoschとMicrosoftはルールベースのアルゴリズムよりも高速に危険を分類するために生成AIを適用しています。[3]「自動運転のための生成AI」、Bosch、bosch.comライダーのコストは2019年水準の10分の1まで低下し、単一光子アバランシェダイオードの技術革新により8mmの距離分解能が実現され、雨や霧の中での識別能力が向上しています。77GHzレーダーと組み合わせたサーマルイメージングは、夜間に歩行者と道路脇のインフラを区別するのに役立ちます。これらの収束する技術はレベル3貨物輸送回廊の開発サイクルを短縮しており、Daimler Truckは2027年までに米国の高速道路でSAEレベル4の車両を実用化することを目指しています。

車隊の総保有コスト(TCO)最適化の義務化

車隊運営者にとって、安全エレクトロニクスは定量化可能な投資収益率のレバーとして成熟しています。テレマティクス統合型ドライバーコーチングは、北米の長距離輸送セグメントにおいて保険請求を10〜45%削減し、燃料の無駄を最大20%削減しました。東京海上のドライブエージェントテレマティクスプラットフォームは、導入から1年以内に請求件数を13%削減しました。保険料のインフレ的な背景に対して、最高財務責任者(CFO)は現在、ADAS支出を追加コストではなくヘッジとして扱っています。テクノロジーベンダーはこの変化を活用し、衝突回避データとメンテナンス診断をバンドルすることで、車隊管理者に安全指標を営業キャッシュフローに直接マッピングする統合ダッシュボードを提供しています。

保険テレマティクス連動ADASインセンティブ

保険会社はリアルタイムのリスク透明性に対して報酬を与え始めています。前方衝突警告データやカメラで確認されたニアミスイベントを統合したポリシーは、英国およびドイツの従来の車隊保険よりも6〜12%低い価格が設定されており、新車購入時のADASオプション採用率を加速させています。一部の米国の保険会社は現在、クラウドAPIを通じて記録された急ブレーキ事象に基づいて四半期ごとの保険料調整を組み込んでいます。このフィードバックループは歴史的に周期的な保険料の急騰を抑制し、商用車ADAS市場の経済的な論拠を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASコンポーネントの高い初期コスト | -2.8% | グローバル、特に価格に敏感な市場 | 中期(2〜4年) |

| 後付けの複雑さ | -1.9% | 老朽化した商用車隊を抱える成熟市場 | 長期(4年以上) |

| 都市部のレーダースペクトル混雑 | -1.2% | 世界中の高密度都市部 | 短期(2年以内) |

| ドライバーの関与低下 | -0.9% | グローバル、ドライバーの人口統計によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASコンポーネントの高い初期コスト

センサー価格の低下にもかかわらず、ライダーは依然として4桁の単価を維持しており、ラテンアメリカやASEANの一部の個人事業主にとっては法外なコストと見なされています。レーダー、超音波、ドメインコントローラーを組み込んだフルセンサースイートは新しいシャシーに数千ドルを追加し、小規模車隊の回収期間を圧迫しています。アフターマーケットも同様の障壁に直面しており、カメラキャリブレーションに十分な大きさのアライメントベイを持つ修理店はわずか30%に過ぎません。Mobileye社が2024年に後付け部門を縮小する決定を下したことは、短期的な販売量の限界を浮き彫りにしました。シリコン供給が正常化し規模の経済が拡大するにつれて、ティア2ベンダーはカメラモジュールの平均販売価格が2026年までにさらに20%低下し、手頃な価格のギャップが縮小すると予測しています。

CAN以前の車両への後付けの複雑さ

2005年以前の車両は、スロットルおよびブレーキ信号を取得するために独自の配線のリバースエンジニアリングを必要とすることが多いです。ドイツのOEMの研究チームはチャネル検出を自動化しましたが、車隊の整備工場はキャリブレーションの再現性に依然として苦労しています。アンチロックブレーキや横滑り防止制御の故障コードがADAS診断に頻繁に連鎖し、労働時間と保証紛争を増加させています。したがって、ビジネスケースは新車への切り替えに有利に傾いており、東欧や南米の一部など老朽化した車隊を抱える地域での後付け普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:ドライバーモニタリングがイノベーションの波をリード

運転支援システムの導入は、車隊が即座に収益性があると判断する機能に集中しています。アダプティブクルーズコントロールは2024年の収益の24.71%を占め、高速道路でのプラトーニング中の実証済みの燃費向上を反映しています。ドライバーモニタリングシステムの商用車ADAS市場規模はCAGR16.72%で拡大しており、規制当局が疲労検知を重要と定義しているためです。ティア1サプライヤーは目の閉じ具合の指標、心拍変動、顔のランドマーク追跡を統合し、キャビンを生体認証安全ゾーンに変えています。

並行して、FMCSAの規則草案が時速40マイルで0.45gの最小減速要件を概説した後、自動緊急ブレーキの採用が加速しました。ユーロスペックコードが右折時の自転車乗り保護テストを導入したことで、ブラインドスポット検知が勢いを増しました。前方衝突警告は依然として基本的な機能ですが、ナイトビジョンオーバーレイもホストするマルチモーダルフュージョンスタックに吸収されつつあります。

注記: 個々のセグメントのすべてのシェアはレポート購入時に入手可能です

センサー別:レーダーの優位性がライダーの挑戦に直面

2024年の商用車ADAS市場の収益シェアの48.17%を占めるレーダーは、衝突軽減の基盤であり続けています。短距離モジュールあたり50米ドル未満の価格帯と雨天での実証済みのパフォーマンスにより、不可欠な存在であり続けています。しかし、ライダーは単価が350米ドルを下回り、解像度が1度あたり200ラインに向上するにつれて、2030年にかけてCAGR16.57%を記録しています。韓国科学技術研究院は56ピコ秒のジッターを持つ単一光子アバランシェダイオードを製造し、都市マッピングの精度をサブデシメートルレベルに引き上げました。

センサーフュージョン戦略は冗長性から相補性へと移行しています。Magnaのサーマルレーダーハイブリッドは検知範囲を200メートルに拡張し、レーダー単独システムと比較して誤検知を50%削減します。ドメインコントロールユニットは毎秒10ギガビットのイーサネットストリームを管理し、衝突回避アルゴリズムの確定的なレイテンシを確保しています。

車両タイプ別:大型車がプレミアム成長を牽引

小型バンは数量的に優位であり、2024年の商用車ADAS市場シェアの67.13%を占めています。しかし、商用車ADAS市場は中型・大型トラック輸送で最も急速に成長しており、資産価値と賠償責任リスクの急増に伴いCAGR16.38%を記録しています。Volvo Trucksは右折時の自転車乗り検知中にブレーキをかけるアクティブ側面衝突回避スイートを導入し、フィールドテストではニアミス事象が24%減少したことが示されています。Daimlerのレベル4戦略は冗長なステアリングおよびブレーキラインを活用し、2027年までに管理された回廊でのハブ間自律走行に向けて大型車を位置付けています。

規制のタイムラインは異なります。欧州連合(EU)の高度ドライバー注意散漫警告は、軽量小型車(LDV)のスケジュールより6ヶ月早く大型トラックに義務付けられ、OEMの研究開発予算をまず大型プラットフォームに向けさせています。連結車両のドライバーは長期間在職することが多く、複雑なADASインターフェースのトレーニング投資の回収をさらに支援しています。無線ソフトウェアアップデートにより、車隊は一晩で15,000台のトラクタープールにレーンセンタリングを展開することができ、スプリンターバン車隊に典型的な段階的なアップグレードサイクルと比較して優れています。

流通チャネル別:OEMの優位性にもかかわらずアフターマーケットが拡大

工場装着ハードウェアは2024年の商用車ADAS市場収益シェアの73.15%を確保し、組み立てラインの経済性と保証統合の恩恵を受けています。それでも、アフターマーケットサプライヤーはCAGR16.85%を記録しています。Continentalが2025年半ばに後付け用マルチファンクションカメラを発売したことは、単一のOEMに標準化できない混合ブランド車隊を対象としています。パッケージにはワイヤリングハーネス、ECU、キャリブレーションパネルが含まれており、Continentalのトレーニングに登録した整備工場の設置時間を40%削減します。ZFのスマートカメラは2025年初頭に利用可能となり、渋滞支援とレーンキーピングをサポートします。需要は、新しい安全義務を満たしながら資産寿命を12年以上延長しようとする地域の宅配業者や市営バス事業者から来ています。

現在、修理店の30%のみがADAS交換を提供しており、ベイサイズと工具の制約を受けています。モバイルキャリブレーションバンは、ポータブルターゲットとライダーアライメントレーザーを展開してギャップを埋め、長時間のデポ滞在を許容できない長距離トラクターのダウンタイムを削減しています。サプライヤーはハードウェアとクラウドライセンスをバンドルすることが増えており、ドライバーコーチングアナリティクスとリモート診断を通じて継続的な収益を獲得しています。

地域分析

アジア太平洋地域は2024年の世界の商用車ADAS市場収益シェアの38.73%を維持し、2030年にかけてCAGR16.24%でトップの地位を維持します。中国の急速な電動化はパッセンジャーカーへのレベル2普及と重なり、トラックのADASコストを下げる共有サプライチェーンを生み出しています。広東省と浙江省の商用車隊は、省の保険補助金に後押しされて前方衝突警告を標準として導入しています。しかし、地域の道路標示の不一致と混合交通は、異種データセットで訓練されたAIモデルを必要としています。

北米は成熟しているが依然として拡大している市場を代表しています。国家道路交通安全局(NHTSA)で審査中の自動緊急ブレーキ法制化は、ほとんどの長距離車隊がすでに採用している事実上の標準を正式化します。保険テレ診断は、衝突回避可能なケースが請求コストを30%削減するフィードバックループを生み出し、事業者にとって内部化された利益をもたらします。カナダは米国の規則を反映しており、国境を越えた貨物回廊が仕様の同等性を促進しています。欧州の2024年7月の包括的要件はADASを任意ではない機能として定着させています。この大陸はドライバーモニタリングでもリードしており、カメラベースの疲労検知が2026年に義務化される予定です。スカンジナビアは冬季条件下でのトラックプラトーニングを試験し、雪や泥の中でのセンサーフュージョンをストレステストしています。東欧の採用は老朽化した車隊のために遅れており、欧州連合(EU)の欧州接続ファシリティの下での後付け補助金がギャップを埋めることを目指しています。

南米と中東は依然として初期段階にあります。ブラジルの国家道路安全計画は車線逸脱警報を支持していますが、拘束力のあるタイムラインが欠如しています。水素トラックを検討している湾岸協力会議(GCC)の車隊は、砂漠のまぶしさに対処するためにカメラミラーシステムも評価しています。各新興地域において、商用車ADAS産業は高い輸入関税とキャリブレーションインフラの限界という二重の障壁に直面していますが、センサーコストの低下が2030年にかけて段階的な浸透を約束しています。

競合状況

ティア1の大手企業であるBosch、Continental、ZF Friedrichshafenは、レーダー、カメラ、ドメインコントローラーをバンドルすることでエコシステムを支えています。Boschの2025年のMicrosoftとの生成AIに関する提携は、知覚スタックのトレーニング時間を30%短縮し、Azure Edgeを通じた継続的学習ループを組み込んでいます。[4]「自動運転のためのAzure EdgeにおけるBoschパートナーシップ」、Microsoft、microsoft.com Continentalは第6世代レーダーを活用して、単一サプライヤーのシンプルさを求めるOEMに向けたProViu360と呼ばれるターンキー知覚プラットフォームを提供しています。ZFは2026年までに180億ユーロの研究開発支出を約束しており、その多くはレベル4高速道路自動化に向けられています。

Velodyne、Innoviz、Ousterなどの純粋なセンサー専業企業は、OEMのルーフラインポッドに組み込まれるリファレンスデザインをライセンス供与することで商用車ADAS市場にスロットを確保しています。その販売量は依然として控えめですが、アジアの契約製造業者との戦略的提携が規模を約束しています。車隊サービスプロバイダーのNetradyneとLytxは、ドライバーモニタリング、ビデオテレマティクス、予知保全を組み合わせてカテゴリーの境界を曖昧にしています。彼らのサービスとしてのソフトウェア(SaaS)プラットフォームは、カメラ、AIアナリティクス、コンプライアンスレポートに対して1つの請求書を求める物流大手に訴求しています。

協調的なベンチャーが競争を再形成しています。Volvo GroupとDaimler Truckはソフトウェア定義車両バックボーンを共同開発し、3,000万行のコードをプールしてロードマップの実行を加速させました。TRATONはApplied Intuitionにシミュレーションを依頼し、物理的なテスト走行距離を半分に削減して型式認証サイクルを迅速化しました。一方、チップメーカーのNvidiaとQualcommはハードウェアアクセラレーターをリファレンスADASスタックに統合し、垂直統合を好むOEMを取り込んでいます。商用車ADAS市場は中程度の集中度を示しており、従来のティア1企業が依然として大部分のシェアを占めていますが、ソフトウェアおよびシリコン参入企業がより速いイテレーションを通じてマージンを侵食しています。

商用車ADAS産業リーダー

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen

Autoliv

Valeo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:TRATON GROUPとApplied Intuitionは、Scania、MAN、Navistarのラインにわたってモジュラーオペレーティングシステムと開発者ツールチェーンを提供するパートナーシップを拡大し、より迅速な無線機能展開を目指しました。

- 2025年3月:フォルクスワーゲングループ、Valeo、Mobileye は、MQBプラットフォームでレベル2+機能を共同開発することに合意し、ハンズフリークルージングのために360度カメラとレーダーアレイを統合しました。

- 2025年3月:SamsaraとHyundai Transleadは、アフターマーケットの設置ダウンタイムを削減するためにトラクターキャブにライブ映像を送信する工場装着360度トレーラーカメラ「HT LinkVue」を発表しました。

世界の商用車ADAS市場レポートの範囲

| アダプティブクルーズコントロール |

| ブラインドスポット検知 |

| 車線逸脱警告システム |

| 自動緊急ブレーキ |

| 前方衝突警告 |

| ナイトビジョンシステム |

| ドライバーモニタリング |

| タイヤ空気圧監視システム |

| ヘッドアップディスプレイ |

| パークアシストシステム |

| その他 |

| レーダー |

| ライダー |

| 超音波 |

| 画像 |

| その他 |

| 小型商用車(LCV) |

| 中型・大型商用車 |

| OEM装着 |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| システム別 | アダプティブクルーズコントロール | |

| ブラインドスポット検知 | ||

| 車線逸脱警告システム | ||

| 自動緊急ブレーキ | ||

| 前方衝突警告 | ||

| ナイトビジョンシステム | ||

| ドライバーモニタリング | ||

| タイヤ空気圧監視システム | ||

| ヘッドアップディスプレイ | ||

| パークアシストシステム | ||

| その他 | ||

| センサー別 | レーダー | |

| ライダー | ||

| 超音波 | ||

| 画像 | ||

| その他 | ||

| 車両タイプ別 | 小型商用車(LCV) | |

| 中型・大型商用車 | ||

| 流通チャネル別 | OEM装着 | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの商用車ADAS市場の予測規模は?

商用車ADAS市場規模はCAGR16.13%で成長し、2030年までに291億米ドルに達すると予測されています。

現在最も高い収益シェアを生み出しているADASシステムはどれですか?

アダプティブクルーズコントロールが2024年の商用車ADAS市場シェアの24.71%でリードしています。

ドライバーモニタリングシステムが他のADAS機能よりも急速に拡大しているのはなぜですか?

2026年以降の欧州連合(EU)の義務化と、疲労関連事故の測定可能な減少が相まって、ドライバーモニタリングのCAGR16.72%を推進しています。

ADASセンサーミックスにおけるレーダーの重要性はどの程度ですか?

レーダーは悪天候での信頼性と魅力的なコストプロファイルにより2024年の収益の48.17%を占めましたが、ライダーの成長は加速しています。

アフターマーケットのADAS後付けがより急速に拡大しない理由は何ですか?

高いキャリブレーションの複雑さと整備工場の準備不足により、現在ADASコンポーネントの交換またはアライメントが可能なサービスセンターはわずか30%であり、普及が遅れています。

2030年にかけて最も急速な成長を記録する可能性が高い地域はどこですか?

中国とインドが牽引するアジア太平洋地域は、規制上の義務化と大規模な車隊人口に支えられてCAGR16.24%で成長すると予測されています。

最終更新日: