自動車用音声認識システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

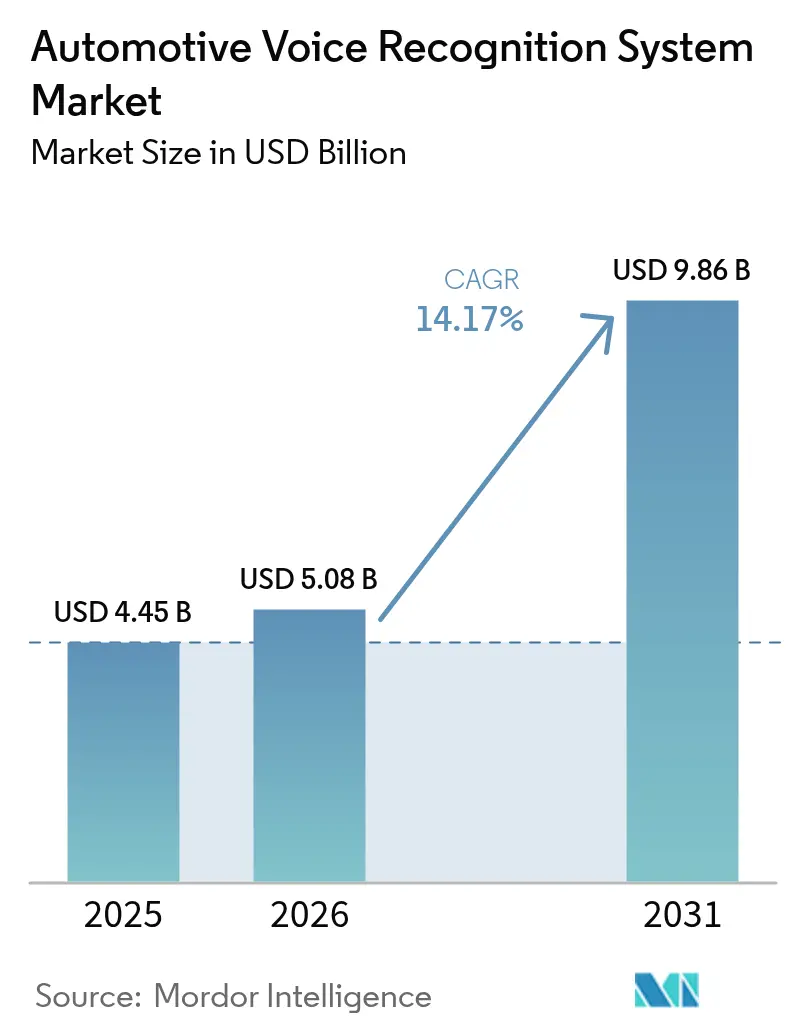

| 市場規模 (2026) | 5.08 十億米ドル |

| 市場規模 (2031) | 9.86 十億米ドル |

| 成長率 (2026 - 2031) | 14.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用音声認識システム市場分析

自動車用音声認識システム市場は2025年にUSD 44億5,000万と評価され、2026年のUSD 50億8,000万から2031年にはUSD 98億6,000万に達すると推計されており、予測期間(2026年~2031年)において年平均成長率(CAGR)14.17%で成長する見込みです。成長加速は三つの収束するシフトに起因しています。すなわち、コネクテッドカーのエコシステムが音声をプライマリユーザーインターフェースとして位置付けるようになったこと、エッジAIチップがオンデバイス処理コストを大幅に削減していること、および規制当局が注意散漫のない運転に関するルールを強化していることです。自動車メーカーは音声を収益エンジンとして扱い始めており、単純なコマンド実行をはるかに超えたサブスクリプションサービスや車内コマースをバンドルしています。

主なレポートの要点

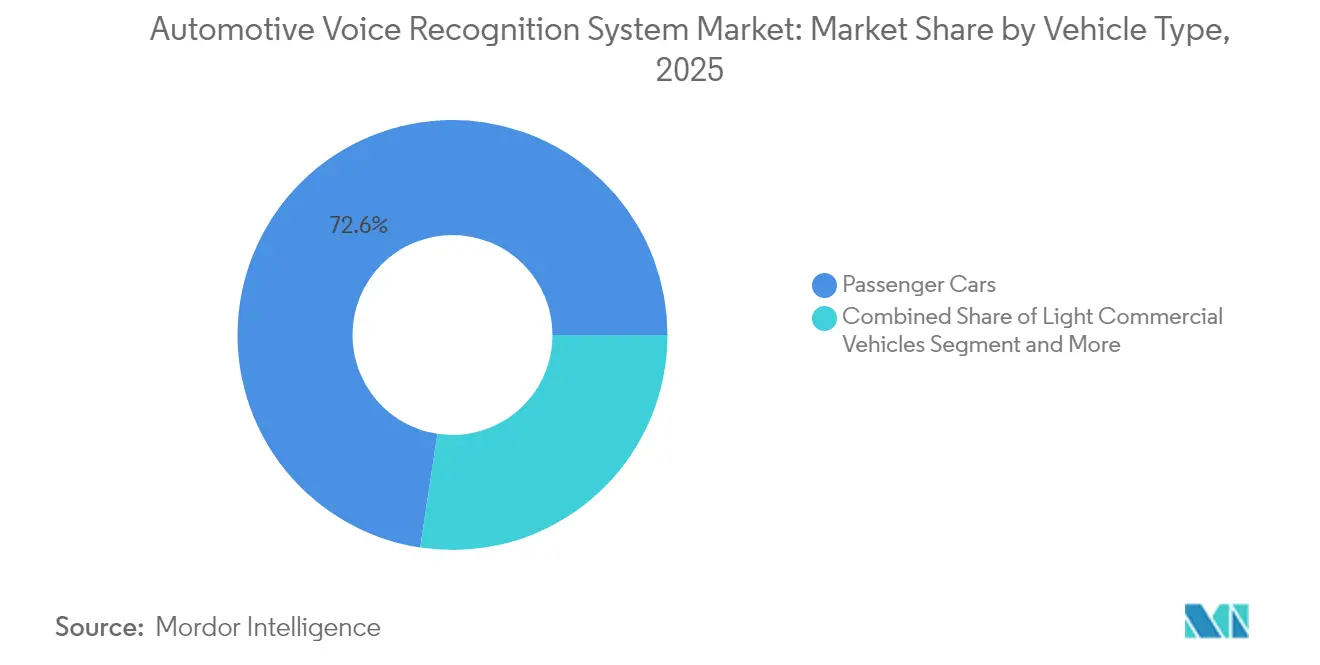

- 車両タイプ別では、乗用車が2025年の自動車用音声認識システム市場シェアの72.60%を占めてリードしており、商用車は2031年にかけてCAGR 14.62%で拡大する見込みです。

- 技術別では、組み込み型ソリューションが2025年の自動車用音声認識システム市場規模の53.80%を占めており、クラウドベースセグメントは2031年まで最速のCAGR 14.65%を達成する軌道にあります。

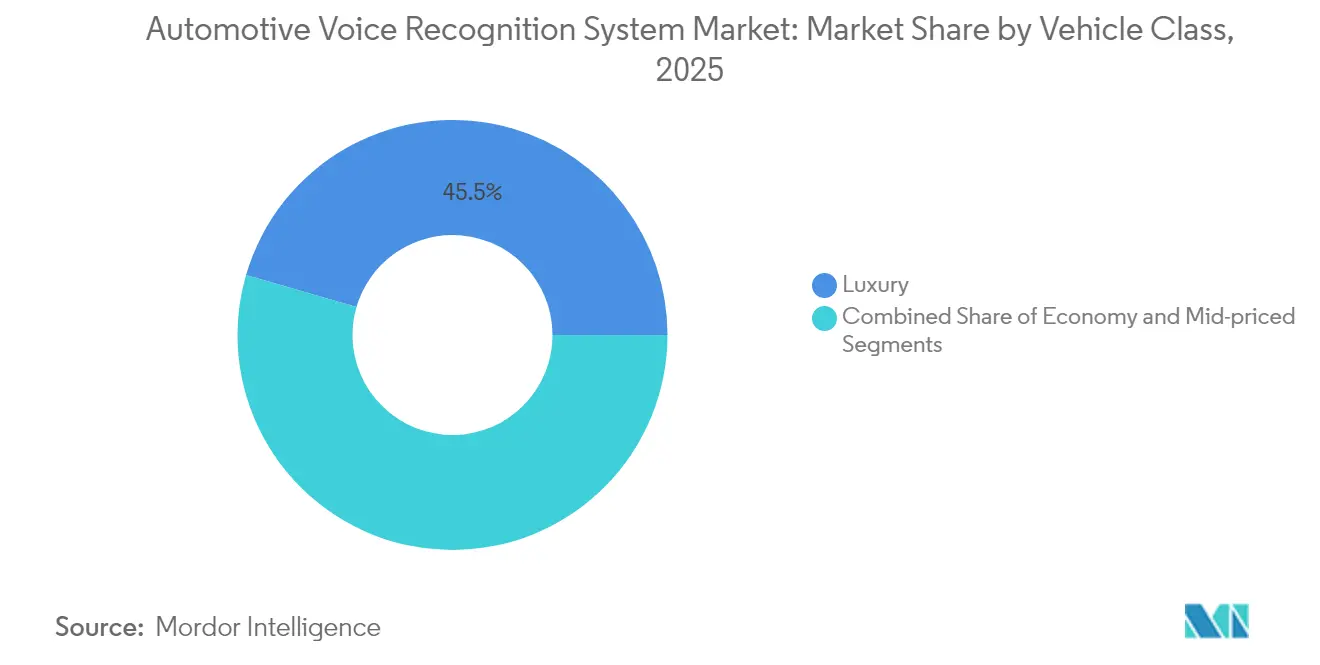

- 車両クラス別では、高級車モデルが2025年の収益シェアの45.50%を占めましたが、エコノミー車両はCAGR 14.32%で成長すると予測されています。

- マイクアレイ設計別では、シングルマイクのレイアウトが2025年に31.70%のシェアを保持しており、一方でビームフォーミングアレイは2031年にかけてCAGR 13.72%を記録する見込みです。

- 地域別では、北米が2025年に37.10%のシェアを維持しており、アジア太平洋地域はCAGR 14.78%で2031年まで高成長地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用音声認識システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドカーエコシステム | +3.2% | グローバル(北米、欧州が先行) | 中期(2~4年) |

| 高級・プレミアム車普及率 | +2.8% | 北米、欧州、中国 | 短期(2年以内) |

| 車内注意散漫規制 | +2.1% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| エッジAIチップコスト | +1.9% | グローバル(アジア太平洋での製造) | 中期(2~4年) |

| OEM収益化 | +1.7% | 北米、欧州、アジア太平洋への拡大 | 長期(4年以上) |

| ドライバー健康モニタリング統合 | +1.4% | グローバル(欧州、北米に注力) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コネクテッドカーエコシステムの採用拡大

コネクテッドカープラットフォームは現在、車両機能、スマートホームデバイス、およびサードパーティアプリを統合された音声レイヤーを通じて連携させています。Volkswagen GroupへのCerence Chat Pro導入により、ナビゲーション、天気、コマースを単一のインターフェースから会話型で操作できるようになりました。[1]Cerence、「CerenceがVolkswagenグループ車両向けにChat Proを発売」、cerence.com無線通信(OTA)アップデートにより認識精度が継続的に向上し、新たなスキルが追加され、ブランドがユーザーの期待に応え続けることを可能にしています。SoundHound AIとTencentのようなパートナーシップは、車内とモバイルのエクスペリエンスを橋渡しするモビリティスーパーアプリにこれらのメリットを拡大します。[2]SoundHound AI、「SoundHoundが車内音声コマース向けにTencentと提携」、soundhound.comエコシステムが成熟するにつれ、認証済み音声コマースが自動車メーカーに新たな収益源をもたらし、音声をデフォルトのヒューマンマシンチャネルとして強化しています。

高級・プレミアム車普及率の急増

プレミアムブランドは、より高い車両価格を正当化するためのシグネチャーエクスペリエンスとして音声を展開しています。2025年型メルセデス・ベンツSクラスは、個々の乗員を認識し、好みを予測できるAI搭載アシスタントを導入しました。Jaguar Land RoverとCerenceのコラボレーションは、ブランドの差別化を強化するために感情検出と多言語サポートを追加しています。このような高級車への導入は初期のコストプレミアムを吸収し、少量生産でのソフトウェア改良を可能にし、ミッドセグメント車へのコストダウン移行への道を開きます。プレミアムセグメントにおけるサブスクリプションアドオンも、主流ブランドが後に模倣する収益化モデルを検証しています。

より厳しい車内注意散漫規制

規制の枠組みはハンズフリー操作機能の義務化をますます進めており、音声認識をオプションの利便性機能ではなく、必須の安全技術として位置付けています。米国では、米国道路交通安全局(NHTSA)の2026年以降のドライバー障害検知に関するセクション24220の義務付けにより、声帯バイオマーカーを通じて眠気を検知できる音声ベースのモニタリングへの需要がさらに高まっています。これらの規制は、消費者の嗜好に関わらず、音声を車両のロードマップに組み込みます。さらに、欧州経済委員会(UNECE)の追加ドライバーアシスタントシステムに関する新規制は、コネクテッドおよび自動化モビリティのフレームワークの主要コンポーネントとして音声操作をさらに強調しています。[3]欧州経済委員会(UNECE)、「新たな国連規制が追加ドライバーアシスタントシステムの展開への道を開く」、unece.org

エッジAIチップコストの低下

エッジAIチップコストの劇的な低下により、オンデバイスの音声処理が可能となり、プライバシーへの懸念に対応しながら応答時間を改善し、接続依存性を低減しています。Syntiantがエッジデバイス向け大規模言語モデルのパフォーマンスで100%の加速を達成したことは、特殊化されたプロセッサが高度な音声認識を大衆市場向け車両にとって経済的に実現可能にする方法を示しています。SoundHound AIとNVIDIAがクラウド接続なしに動作するオンデバイス音声アシスタントを開発するためのコラボレーションは、エッジ処理がユーザープライバシーを維持しながらリアルタイム応答を可能にする方法を示しています。これらの進歩はプライバシーとカバレッジのギャップを解決し、OEMがコアコマンドをローカルで実行し、クラウドを生成タスク用に確保することを可能にします。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハードウェアレトロフィットコスト | -2.3% | グローバル、価格感応度の高い市場でより大きな影響 | 短期(2年以内) |

| アクセントと方言の認識精度のギャップ | -1.8% | アジア太平洋、南米、アフリカ、中東 | 中期(2~4年) |

| データプライバシーコンプライアンスの負担 | -1.5% | 欧州と中国が中核、グローバルに拡大 | 長期(4年以上) |

| マルチセンサーコックピットからの高周波(RF)干渉 | -1.2% | グローバル、プレミアム車でより大きな影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

初期ハードウェアレトロフィットコスト

音声認識ハードウェア統合に必要な多大な初期投資は、価格感応度の高い市場で事業を展開する自動車メーカーや既存車両のレトロフィットシナリオにとって大きな障壁となっています。これらのコストは、RF干渉に対処するための電磁適合性ソリューションの必要性によってさらに複雑になり、実装費用をさらに増加させる追加のシールドおよびフィルタリングコンポーネントを必要とします。Cerence LinkのOBDポートソリューションはレトロフィットの課題への一つのアプローチを示していますが、このようなアフターマーケットソリューションは通常、統合システムと比較して機能が限定されています。コスト負担は、フリート取得コストに対して音声システムの利点を天秤にかけなければならない商用車オペレーターにとって特に深刻ですが、新たなエビデンスによれば、音声技術の運用効率向上は長期的に投資を正当化できることが示唆されています。

新興市場におけるアクセントと方言の認識精度のギャップ

音声エラー率は、標準的なアメリカ英語と比較して、インド英語やアフリカの方言では2〜3倍高く、ユーザーの不満を招き、ブランドイメージを損なっています。インドのように複数の言語や地域方言が存在する市場では、現在のシステムが効果的に対応しきれない複雑な認識要件を生み出すため、課題はさらに複雑になります。アクセントのカバレッジが改善されるまで、多言語市場での普及率は全体的な成長に遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが音声採用を牽引

乗用車は依然として2025年の出荷台数の72.60%を占めていますが、その成長曲線はフリート主導の需要に比べて横ばいになるでしょう。終日稼働する商用デューティサイクルからの知見がコンシューマーインターフェースの改良にフィードバックされ、信頼性への期待を高めています。注意散漫指標に関する規制閾値が厳しくなるにつれ、乗用車モデルはフリートで実証済みのマイクアレイとエッジ処理チップをますます継承し、ブランドポートフォリオ全体での一貫性を確保しています。

商用車は、より小さなベースに貢献しているものの、2031年にかけてCAGR 14.62%で自動車用音声認識システム市場全体を上回るペースで成長するでしょう。フリートオペレーターは、注意散漫関連事故の削減と迅速なディスパッチ通信を通じて投資収益率を定量化しています。小型商用バンは音声起動の作業指示ログと共に出荷されることが増えており、大型トラックはアシスタントとテレマティクスを組み合わせて予測保全アラートを音声で通知しています。これらの具体的なコスト削減は、フリートオーナーが音声を標準仕様として指定するよう説得し、その結果としてのユニット数量が乗用車の車両あたりコストを希薄化させます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:クラウドベースソリューションはプライバシーへの懸念にもかかわらず加速

組み込み型処理は主力であり続け、GDPRを中心としたプライバシー規範を満たし、低カバレッジゾーンでのサービスを保証することから、2025年収益の53.80%を占めています。しかし、クラウド中心のアーキテクチャは最速のCAGR 14.65%でスケールしており、16ビットマイクロコントローラーではホストできない生成AIサービスによって推進されています。VolkswagenのChatGPT統合は、オンデマンドのクラウド推論がサブ秒の応答時間を維持しながらローカルコマンドセットを強化する方法を示しています。

ハイブリッドトポロジーは現在、ウェイクワードとHVACコマンドをデバイス上で実行しつつ、知識クエリをリモートGPUにルーティングすることで、両者を融合させています。この分割はデータ保護規制当局を満足させながらも、よりリッチなエクスペリエンスを解放し、ハイブリッドが2028年以降の自動車用音声認識システム市場シェアを支配する可能性を高めています。エッジとクラウド間のシームレスな連携を調整できるサプライヤーは、OEMのロードマップにおいて重要な位置を占めています。

車両クラス別:エコノミーセグメントが音声技術を民主化

高級車は2025年の支出の45.50%を占めました。これはアーリーアダプターが気分感知やパーソナライズされたライティングスクリプトを備えたプレミアムアシスタントを高く評価したためです。しかし、マイクとDSPのコストが車両あたりUSD 30を下回るにつれ、エコノミーセグメントは最も急峻なCAGR 14.32%を記録するでしょう。メーカーは現在、タッチスクリーンのヘッドユニットの以前の普及経路を反映するように、エントリーバリアントにナビゲーション、音楽、および通話の基本音声制御を事前に搭載しています。

ミッドセグメントのセダンは技術の橋渡しとして機能し、ハイブリッド処理とOTAによる語彙拡張を提供することで、大衆市場の購買者を音声に慣らせています。民主化のループは自己強化的です。エコノミーの量が増えることでアクセント微調整のためのデータ収集が広がり、それがさらに認識を改善し、予算車においてもマイクロコマースなどの追加ユースケースを解放します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

マイクアレイ設計別:ビームフォーミング技術の台頭

シングルマイクソリューションは、ハードウェアと調整の必要性が最小限であるため、小型車では依然として一般的です。デュアルマイクアレイは、キャビンの長さが方向性を要求するミッドサイズ車でシェアを獲得しています。最もダイナミックなセグメントは、CAGR 13.72%で成長すると予測されているビームフォーミングアレイです。Kardomeのようなサプライヤーは、1つのコンパクトなアレイに6スピーカーの分離を詰め込み、配線の複雑さを排除しながら騒音の多いキャビンで音声信号を分離しています。

HARMANの外部ビームフォーミングマイクは、車両の外側との操作を可能にし、ドライバーがトランクを開けたり駐車操作を音声で呼び出したりすることを可能にしています。価格帯が下がるにつれ、ビームフォーミングはプレミアムラインナップから主流へとシフトし、全席の乗員の精度を向上させ、後部座席の注意散漫を対象とした法律へのハンズフリーコンプライアンスをサポートするでしょう。

地域分析

北米は2025年収益の37.10%を占めており、スマートフォンアシスタントの普及した利用と車内音声コマースの早期採用が下支えしています。米国のOEMは、元の販売を超えた定期収益を拡大する音声ダッシュボード内に食事注文、燃料支払い、およびサブスクリプションメディアをバンドルしています。カナダは英仏二言語処理を強調しており、サプライヤーに言語切り替えアルゴリズムの最適化を強いています。地域の成長率が以前の高水準から冷えつつある一方で、NHTSAによるドライバー障害義務付けが2026年までに需要の新たな底を生み出します。

アジア太平洋地域は最速の成長を遂げており、CAGR 14.78%が2031年までに自動車用音声認識システム市場シェアを大幅に引き上げるでしょう。中国の国内自動車メーカーはBaiduとTencentのアシスタントをデフォルトのユーザーインターフェースとして組み込み、5Gネットワークを活用して生成AIクエリを処理しています。Great Wall Motorのグローバル展開プログラムは、右ハンドルと左ハンドルの市場にわたる多言語展開にCerenceを活用しています。インドの地域言語認識への取り組みは、世界中でシステムの堅牢性を高めるモデルトレーニングを促進しています。日本は服薬リマインダーなどの高齢者向け機能を重視しており、世界中に輸出されるインクルーシブデザインフレームワークを形成しています。

欧州は、ガジェット愛好よりも安全とプライバシー規制に牽引されて、安定した採用を維持しています。GDPRはOEMをオンデバイス処理または同意制御されたクラウド連携に誘導し、一方でユーロNCAP(Euro NCAP)の2026年評価更新はタッチスクリーンが多いインテリアにおいてハンズフリー制御を不可欠にしています。VolkswagenグループのブランドをまたいだChatGPTアップグレードは、欧州のプレーヤーが匿名化されたオプトインデータフローを通じてプライバシーとAI機能を調和させる方法を示しています。欧州連合(EU)の24の公用語にわたる多言語サポートへの需要の高まりも、サプライヤーにアクセントカバレッジへの投資を促しています。

競合状況

競争は、消費者向けテクノロジー大手、自動車ティア1サプライヤー、および特化したAIスタートアップが混在しています。Cerenceのようなプレーヤーは、ドメイン固有の音響モデルとOEMツールキットを活用して、軽乗用車生産の相当な部分をカバーするサプライ契約でリードしています。テクノロジーコングロマリットであるMicrosoft、Amazon、およびGoogleは、Android Automotive OSおよびAlexa Autoの統合を通じて参入し、クラウドの強みを提供しますが、車載グレードの音響性能は限定的です。Continental、BoschおよびHARMANは、マイク、アンプ、ソフトウェアをターンキーコックピットモジュールに統合することでシェアを守り、OEMの検証サイクルを容易にしています。

戦略的合併が激化しています。Gentexはプレミアムなクリプシュ(Klipsch)オーディオとミラーベースの電子機器を融合させるためにVOXX Internationalを買収し、高精度音声に不可欠なキャビン音響を強化しました。SoundHound AIはAmeliaを買収し、自然言語推論を深め、自動車および企業クライアントへのクロスセルソリューションを強化しました。SyntiantやKardomeのようなスタートアップは、それぞれ超低消費電力シリコンとビームフォーミングのニッチを切り開き、既存企業に革新またはパートナーシップを迫っています。

OEMがサービスとしてのソフトウェア(SaaS)にシフトするにつれ、収益は販売後のサブスクリプションにシフトしています。コマースAPI、OTAアップグレードパイプライン、およびデータ分析を提供できるサプライヤーが長期契約を獲得します。その結果、市場は深い音響科学とクラウドスケールの収益化プラットフォームの両方を提供する企業に報いています。

自動車用音声認識システム業界のリーダー企業

Alphabet Inc.

Amazon.com, Inc.

Cerence Inc.

Harman International(Samsung)

Nuance Communications(Microsoft)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SoundHound AIがTencent Intelligent Mobilityと提携し、世界中の車両に音声コマースと自然言語機能を組み込みました。

- 2025年4月:Gentex CorporationがVOXX InternationalをUSD 7.50(1株あたり)で買収し、KlipschおよびOnkyoオーディオをGentexの電子機器と統合しました。

- 2025年4月:Kiaが欧州全域で生成AI音声アシスタントを発売し、自然な会話とOTAによる機能追加を提供しました。

- 2025年1月:Cerence AIがNVIDIAとのコラボレーションを拡大し、NVIDIA AI Enterpriseスタックを使用してCaLLM言語モデルの最適化を加速しました。

世界の自動車用音声認識システム市場レポートの範囲

自動車用音声認識システムは、自動車に使用されるコンピュータプログラムおよびハードウェアデバイスであり、運転中のドライバーの注意散漫を回避または最小化し、安全性を高めるためのハンズフリーコミュニケーションエクスペリエンスを提供する目的で人間の音声を解読します。

自動車用音声認識システム市場は、車両タイプ、技術、車両クラス、および地域によってセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。技術別では、市場は組み込み型、クラウドベース、およびハイブリッドにセグメント化されています。車両クラス別では、市場はエコノミー、ミッドプライス、および高級車にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、および世界のその他の地域にセグメント化されています。

本レポートは、上記すべてのセグメントにおける自動車用音声認識システム市場の規模と予測を金額(USD)で提供します。

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 組み込み型 |

| クラウドベース |

| ハイブリッド |

| エコノミー |

| ミッドプライス |

| 高級車 |

| シングルマイク |

| デュアルマイク |

| ビームフォーミングマイク |

| 北米 | 米国 |

| カナダ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 中東およびアフリカ | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東およびアフリカのその他の地域 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 技術別 | 組み込み型 | |

| クラウドベース | ||

| ハイブリッド | ||

| 車両クラス別 | エコノミー | |

| ミッドプライス | ||

| 高級車 | ||

| マイクアレイ設計別 | シングルマイク | |

| デュアルマイク | ||

| ビームフォーミングマイク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 中東およびアフリカ | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東およびアフリカのその他の地域 | ||

レポートで回答される主な質問

自動車用音声認識システム市場の現在の価値はいくらですか?

自動車用音声認識システム市場規模は2026年にUSD 50億8,000万であり、2031年までにおよそUSD 98億6,000万に達すると予測されています。

最も速く成長している車両セグメントはどれですか?

商用車は、フリートオーナーが注意散漫を削減しディスパッチを効率化するために音声を採用するにつれ、CAGR 14.62%で拡大しています。

今後のユーロNCAP規制は採用にどのような影響を与えますか?

ユーロNCAP(Euro NCAP)の2026年における物理ボタンの義務付けは、二次的なタスクを管理する最も安全な方法として音声を位置付け、新型モデル全体での継続的な展開を確保します。

支配的な技術アーキテクチャはどれになる見込みですか?

シンプルなコマンドをオンデバイスで処理しながら複雑なクエリをクラウドに送信するハイブリッドシステムが、2028年以降に過半数のシェアを占めると予想されています。

エッジAIチップはなぜ音声にとって重要なのですか?

シリコンコストの低下により、大規模言語モデルをローカルで実行できるようになり、プライバシーを向上させ、レイテンシーを低下させ、接続が不安定な場所でも信頼性の高いサービスを実現します。

最終更新日: