自動車用キーレスエントリーアクセスシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 2.96 十億米ドル |

| 成長率 (2026 - 2031) | 10.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用キーレスエントリーアクセスシステム市場分析

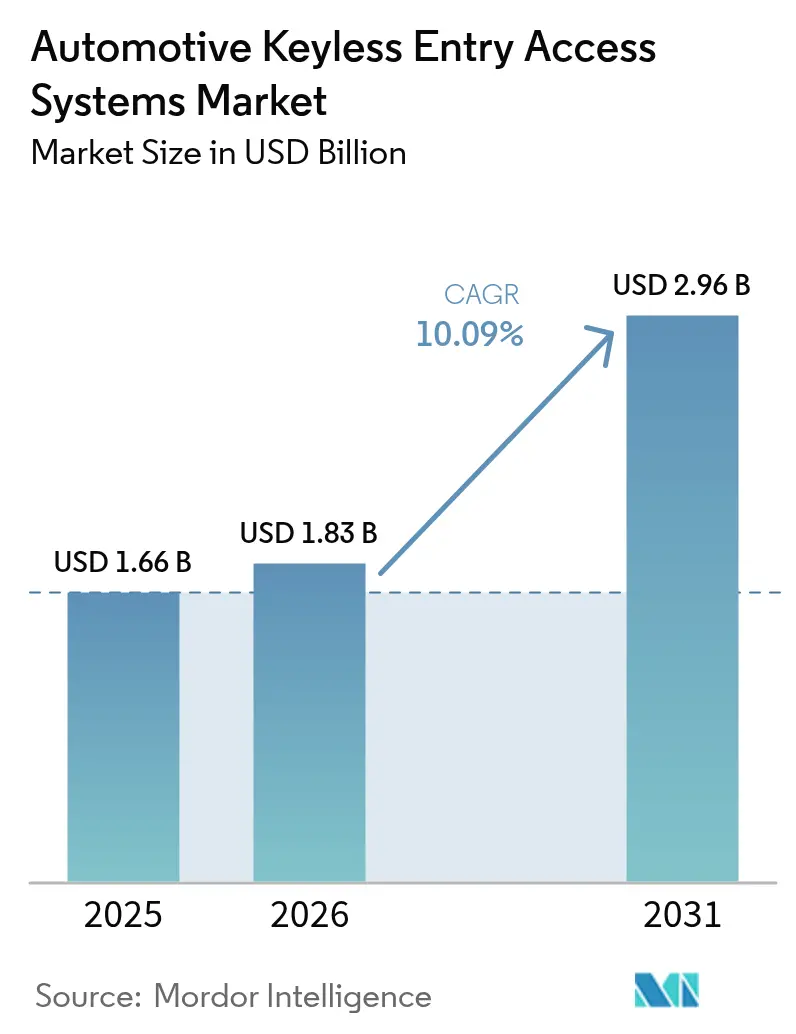

自動車用キーレスエントリーアクセスシステムの市場規模は、2025年の16億6,000万米ドルから2026年には18億3,000万米ドルに成長し、2026年〜2031年の期間において10.09%のCAGRで2031年までに29億6,000万米ドルに達すると予測されています。ソフトウェア定義型車両に対する需要の高まり、セキュリティへの期待の向上、およびサイバーセキュリティ規制の強化がこの成長を支えています。主要な完成車メーカー(OEM)によるウルトラワイドバンド(UWB)の導入は、センチメートル単位の近接精度を提供し、リレーアタックのリスクを軽減します。AppleおよびGoogleによるスマートフォン中心の「スマートフォンをキーとして使用する」ソリューションは、この技術を利便性の付加機能から車両の中核サブシステムへと移行させています。アジア太平洋地域は最大の地域的存在感を誇り、中国の電気自動車生産量とインドの成熟しつつある自動車エレクトロニクス基盤に牽引され、最速のCAGRを達成しています。

主要レポートのポイント

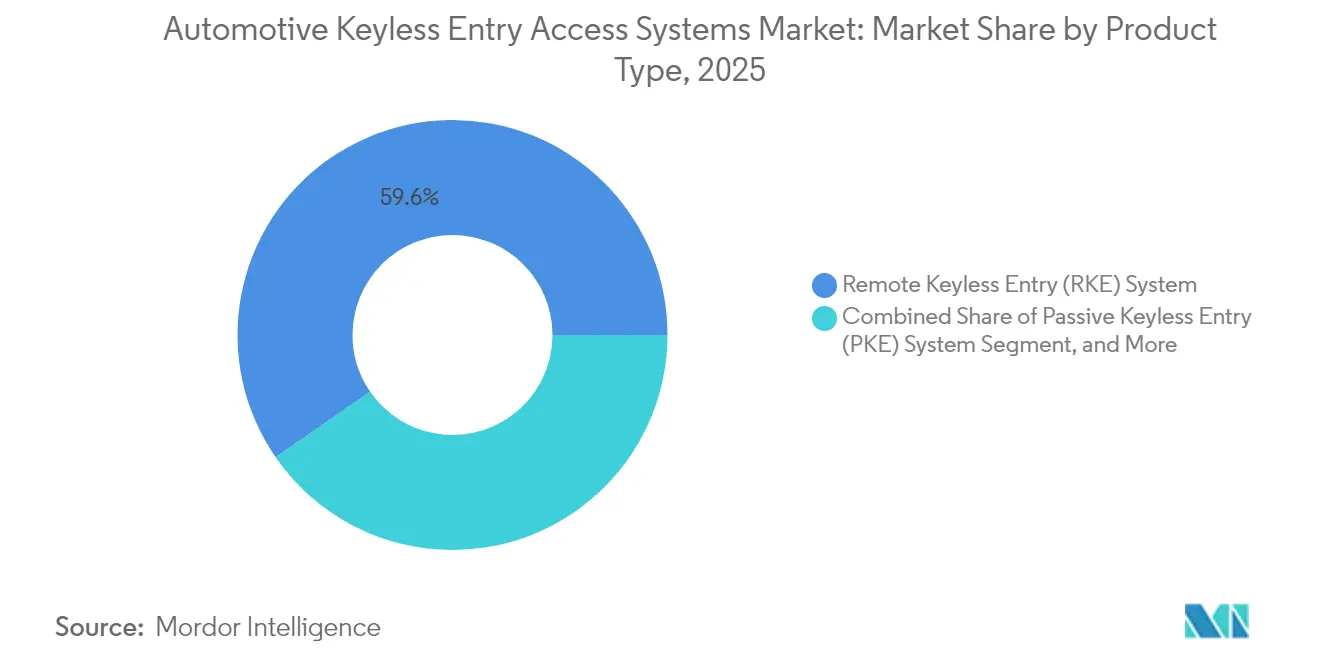

- 製品タイプ別では、リモートキーレスエントリーが2025年の自動車用キーレスエントリーアクセスシステム市場シェアの59.62%を占め、パッシブキーレスエントリーは2031年にかけて10.58%のCAGRを記録すると予測されています。

- 技術別では、無線周波数ソリューションが2025年の自動車用キーレスエントリーアクセスシステム市場の72.98%を占め、ウルトラワイドバンドは2031年にかけて10.31%のCAGRで進展しています。

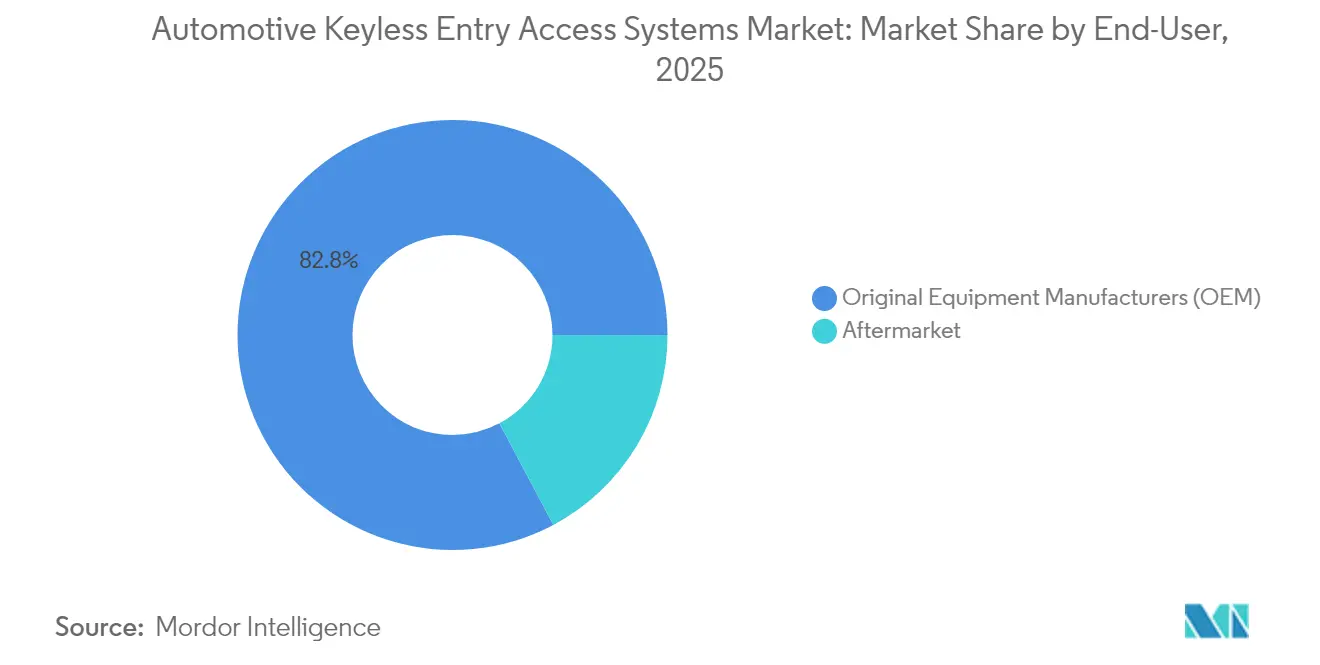

- 販売チャネル別では、OEM搭載が2025年の自動車用キーレスエントリーアクセスシステム市場の82.77%を占め、アフターマーケットセグメントは10.22%のCAGRで拡大しています。

- 車両タイプ別では、乗用車が2025年の自動車用キーレスエントリーアクセスシステム市場の71.84%を占め、小型商用車は10.44%のCAGRで成長すると予測されています。

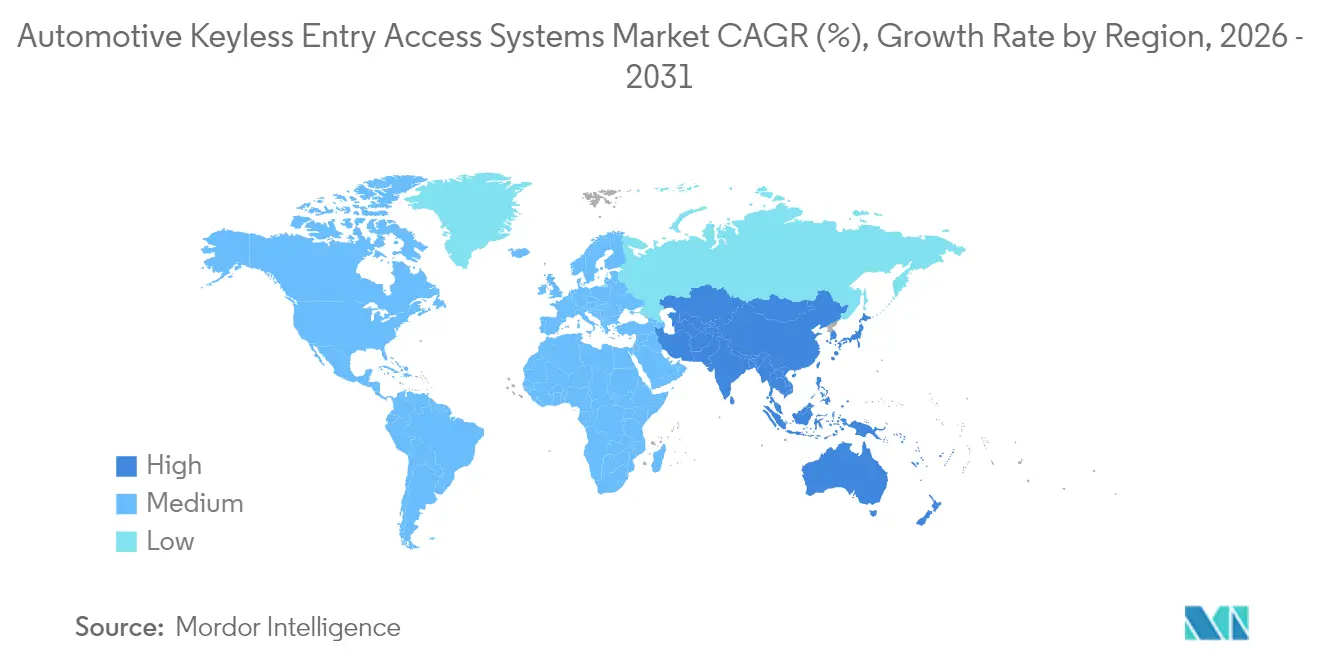

- 地域別では、アジア太平洋地域が2025年の自動車用キーレスエントリーアクセスシステム市場収益シェアの48.55%でトップを占め、2031年にかけて11.03%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用キーレスエントリーアクセスシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両盗難件数の増加によるOEMのセキュリティ強化 | +2.1% | 北米および欧州で最大の影響を持つ世界規模 | 中期(2〜4年) |

| コネクテッドおよびスマートカーの普及によるデジタルキー需要の拡大 | +1.8% | アジア太平洋地域が中心、北米への波及 | 長期(4年以上) |

| プレミアムおよびEVの普及によるPKEの標準装備化 | +1.5% | 中国および欧州市場が牽引する世界規模 | 中期(2〜4年) |

| 大手テクノロジー企業の「スマートフォンをキーとして使用する」APIによるOEMエコシステムの拡大 | +1.3% | Apple/Googleエコシステムの普及を伴う世界規模 | 中期(2〜4年) |

| 米国およびEUにおける保険主導の盗難防止規制 | +1.2% | 主に北米およびEU | 短期(2年以内) |

| UWB対応カーシェアリングプラットフォーム(フリートおよびサービスとしてのモビリティ) | +0.9% | 世界の都市部、アジア太平洋地域での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両盗難件数の増加によるOEMのセキュリティ強化

2024年に米国での車両盗難件数が増加し、メーカーはアクセス制御の防御強化を迫られています。イモビライザーを搭載していない車種が主な標的となり、OEMは迅速なソフトウェアパッチとレトロフィットキットの提供を余儀なくされています。組織犯罪は数秒でキーフォブの信号を複製する安価なリレーアタック装置を使用しており、UWB、モーションセンシングフォブ、および多要素認証への投資を促しています。保険会社は盗難防止の高度化に基づいて保険料を調整しており、企業のリスク管理と高度なキーレスエントリーの導入を連動させています[1]「2024年自動車盗難統計」、全米保険犯罪局、nicb.org。

コネクテッドおよびスマートカーの普及によるデジタルキー需要の拡大

Apple CarKeyおよびGoogle デジタルカーキーAPIは、自動車メーカーが独自のアプリ開発なしにスマートフォンベースのアクセスを展開できるターンキーフレームワークを提供しています。Teslaのシームレスなデジタル統合のベンチマークは、あらゆる価格帯における消費者の期待を高めています。カーコネクティビティコンソーシアムのデジタルキー3.0仕様は、ブルートゥース低エネルギーとUWBを組み合わせ、暗号化セキュリティを維持しながらドライバーがハンズフリーで車両のロックを解除できるようにしています[2]「デジタルキーリリース3.0」、カーコネクティビティコンソーシアム、carconnectivity.org。したがって、デジタルキーは高級オプションから、無線(OTA)車両アップデートおよびパーソナライズされたドライバープロファイルのための基盤インフラへと移行しています。

プレミアムおよびEVの普及によるPKEの標準装備化

電気自動車プラットフォームは集中型エレクトロニクスと48ボルトアーキテクチャを採用しており、パッシブキーレスエントリーの統合を簡素化しています。BYDなどの中国ブランドは大量生産モデルにPKEを標準装備として搭載し、輸出市場における消費者の期待を再設定しています。高級ブランドは手のひら認証や顔認証などの生体認証レイヤーを追加しており、これが時間をかけて中間セグメントの車両にも波及しています。プレミアム採用が増加するにつれ、ユニットあたりのハードウェアコストが低下し、大衆市場への普及が加速しています。

米国およびEUにおける保険主導の盗難防止規制

欧州連合のサイバーレジリエンス法は、キーレスエントリーモジュールを含むコネクテッドコンポーネントに対して安全なソフトウェア更新経路を義務付けています[3]「自動車向けサイバーレジリエンス法の影響」、TUV SUD、tuvsud.com。カナダは生体認証ベースの盗難防止プロジェクトの試験運用に110万カナダドルを割り当て、政策の勢いを強化しています[4]「政府が車両盗難防止プロジェクトに資金提供」、カナダ運輸省、tc.canada.ca。これらの基準を満たすOEMは規制承認を迅速に取得し、フリート保険コストを削減できる一方、低コスト参入企業はコンプライアンス上の障壁に直面しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リレーアタックの脆弱性による消費者信頼の低下 | -1.4% | 特にプレミアムセグメントに影響を与える世界規模 | 短期(2年以内) |

| エコノミーセグメントモデルにおける高い部品表コスト | -0.8% | 新興市場およびコスト重視のセグメント | 中期(2〜4年) |

| スマートフォン需要のピーク時におけるセキュアチップ不足 | -1.1% | アジア太平洋地域の製造拠点に深刻な影響を与える世界規模 | 短期(2年以内) |

| 多要素認証を義務付けるEU法案草案による展開の遅延 | -0.6% | 主に欧州連合、世界のOEMへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リレーアタックの脆弱性による消費者信頼の低下

ソーシャルメディアのチュートリアルでは、窃盗犯がリレーアンプを使用して30秒以内にプレミアム車両を開錠する様子が示されています。公表された事件は、特にハイエンドの購入者の間でキーレスシステムの安全性に対する認識を損なっています。メーカーは暗号化されたUWB近接チェックとモーション検知スリープモードで対応していますが、旧型車両は依然として脆弱なままです。セキュリティの保証が強化されるまで、消費者の躊躇がアップグレードを遅らせる可能性があります。

エコノミーセグメントモデルにおける高い部品表コスト

セキュアエレメント、RF送受信機、および暗号化プロセッサは、低マージン車両の部品表コストに顕著なコストを追加します。車両あたりの自動車半導体支出は2030年までに倍増すると予測されており、エントリーレベルセグメントの予算を圧迫しています。コンシューマーエレクトロニクスブランドとのサプライチェーン競争は、自動車向け注文よりも携帯電話の生産を優先することが多く、リードタイムを延長し部品価格を引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルキーが従来のRKEの優位性を崩す

リモートキーレスエントリーシステムは、成熟したRFアーキテクチャと車両あたりの魅力的なコストを活かし、2025年の自動車用キーレスエントリーアクセスシステム市場の59.62%を占めました。パッシブキーレスエントリーは、継続的な近接検知を簡素化するEVプラットフォーム設計に支援され、10.58%のCAGRで進展しています。リモートキーレスエントリーは現在パフォーマンスの基準を設定していますが、PKEの成長は最終的な同等性を示唆しています。消費者はハンズフリーの利便性を重視し、フリートオペレーターはこの技術を監査レベルのドライバー認証への道筋として捉えています。

デジタルキーは現在最も小さなシェアですが、スマートフォンの普及が普遍性に近づくにつれ、二桁成長を記録しています。APIが成熟するにつれ、アフターマーケットのレトロフィットが予測される上昇に寄与し、再設計なしに旧型モデルに現代的なアクセス制御を付与しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:UWBがセキュリティイノベーションを通じてRFの優位性に挑戦

従来のRFは依然として2025年の自動車用キーレスエントリーアクセスシステムの市場規模の72.98%を占めています。その低コストと世界的な認証への親しみやすさは、特に価格に敏感な車両クラスにおいて継続的な関連性を確保しています。しかし、UWBの10.31%のCAGRは、信号リレーの悪用に対する耐性と精密な飛行時間測距に起因しています。Apple、Samsung、およびGoogleはスマートフォンにUWBチップを搭載しており、OEMが専用の自動車用シリコンではなくコンシューマーエレクトロニクスのロードマップを活用できるようにしています。

ブルートゥース低エネルギーは、特にUWBラジオを搭載していないスマートフォンと車両が通信する必要がある場合に有用なブリッジングプロトコルとして残っています。NFCはバレーおよびサービスモードアクセスをサポートし、中国のNearLinkは地域的な分岐をもたらす可能性があります。サプライヤーは現在、RF、ブルートゥース低エネルギー、およびUWBをバンドルしたマルチプロトコルシステムオンチップをリリースしており、基板の複雑さを削減し移行を容易にしています。

エンドユーザー別:アフターマーケットの成長がレトロフィット需要の加速を示す

OEM搭載は、大量生産車両プラットフォームへの工場装備デジタルアクセス機能に牽引され、2025年の自動車用キーレスエントリーアクセスシステム市場収益の82.77%を占めました。アフターマーケットは、旧型車のオーナーが盗難防止の強化とスマートフォンの利便性を求めるにつれ、10.22%のCAGRを記録しています。フリートマネージャーはレトロフィットキットを導入してキーの受け渡しを制限し、ドライバーログを自動化しています。カナダの規制上のインセンティブと米国での保険料の上昇がさらにアップグレードを支援しています。

Continentalが2025年に700の新しいアフターマーケット部品番号を発売したことは、このチャネルへのコミットメントを示しています。独立した取付業者は簡素化されたハーネスとクラウドプロビジョニングツールの恩恵を受け、作業時間を削減しています。ただし、保証に関する懸念と車両固有の統合上の障壁が、一部の地域での採用を依然として制限しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートがデジタルキーイノベーションを牽引

乗用車は2025年の自動車用キーレスエントリーアクセスシステム市場搭載の71.84%を占め、その支配的な生産量を反映しています。しかし、小型商用車は、物流プロバイダーが複数ドライバーのルートにデジタルキー共有を優先するにつれ、10.44%のCAGRを示しています。

カーシェアリング事業は摩擦のない予約と返却を必要とし、一時的な認証情報とクラウドベースの監査証跡のイノベーションを推進しています。レンタル会社は損傷に関する紛争の減少と回転率の向上を主要なメリットとして挙げています。大型トラックはドライバー識別に重点を置き、利便性よりも徐々にこの技術を採用していますが、電動大型車のパイロットプログラムが将来の加速を示しています。

地域分析

アジア太平洋地域は2025年の自動車用キーレスエントリーアクセスシステム市場収益の48.55%を生み出し、11.03%のCAGRを追跡しています。中国のEVの急増により、キーレスシステムは中価格帯モデルでも標準装備として位置付けられ、外国の競合他社は機能セットを合わせることを余儀なくされています。インドの生産連動型インセンティブ制度は、地域調達コストを低下させる国内エレクトロニクス工場を育成しています。Densoなどの日本のサプライヤーはグローバルプラットフォーム向けにUWBモジュールを拡大し、韓国のOEMは新しい電動レンジ全体でスマートフォンのみのアクセスを拡張しています。

北米は金額ベースで2位にランクされています。盗難統計の上昇と保険圧力により、高度なキーレスソリューションが必須となっています。カナダは8つの盗難防止プロジェクトに資金を提供し、生体認証およびAIベースのアップグレードを固定しています。メキシコのOEMハブは、米国の輸出プログラムに対応するためにコンプライアンス準拠モジュールを統合し、地域全体でセキュアエレメント需要を広げています。スマートフォンの広範な普及がデジタルキーの受容を後押しし、大規模なアフターマーケットがレトロフィットを支援しています。

欧州は厳格なサイバーセキュリティ義務の恩恵を受けています。高級ブランドがUWB採用を先導し、中間層モデルは暗号化されたブルートゥース低エネルギーを組み込んでいます。サイバーレジリエンス法の下での規制の明確化により、先行者はコンプライアンス上の優位性を得て、調達サイクルにおけるサプライヤーの候補リストを形成しています。

競合環境

自動車用キーレスアクセスシステム市場は、差別化されたポートフォリオを持つ複数のティア1サプライヤーで構成されています。Continental、Denso、およびValeoはそれぞれ重要なポジションを保持し、適度に集中したフィールドを形成しています。Continentalは、CoSmA UWBアクセスおよび無線認証情報管理を含むソフトウェア定義型戦略を強調するためにAumovioブランドを設立しています。Densoは日本および北米における長年のOEMとの関係を活用し、ADASコントローラーとのセキュアエレメント統合に注力しています。ValeoはエントリーレベルのトリムにわたってスケールするNFCとブルートゥース低エネルギーを組み合わせたプラットフォームを重視しています。

戦略的アライアンスが垂直統合のサイロに取って代わっています。BMWはAppleと協力してクロスプラットフォームのデジタルキーサポートを保証し、HyundaiはAndroid互換性のためにGoogleを活用しています。半導体ベンダーのSTMicroelectronicsとNXPはマルチプロトコルチップセットの供給を競い、市場投入時間を加速するリファレンスデザインを販売しています。

買収活動は安定しています:2025年1月、ASSA ABLOYは生体認証の専門知識を拡大するために3millID CorporationおよびThird Millennium Systems Ltd.を買収し、SamsungはコンチネンタルのディスプレイおよびADASユニットの一部の買収を検討しており、業界横断的な収束を示しています。サイバーセキュリティの専門知識と規制コンプライアンスが入札結果をますます左右し、ISO/SAE 21434認証を持たない企業を周縁化しています。

自動車用キーレスエントリーアクセスシステム業界リーダー

Continental AG

Denso Corporation

Valeo SA

HELLA GmbH & Co. KGaA

TOKAIRIKA,CO, LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Continentalは、高度なキーレスエントリーソリューションを含むソフトウェア定義型車両プラットフォームをターゲットとしたAumovioブランドを発売しました。

- 2025年1月:米国のSMKエレクトロニクスコーポレーションは、CES 2025において自動車用途向けの新しいパッシブキーレスエントリーシステムの発売を発表しました。このシステムは、車両アクセスセキュリティを向上させるためにブルートゥース、NFC、およびUWBプロトコルを統合しています。OEMおよびフリートオペレーターにカスタマイズ可能なキーフォブおよびレシーバーシステムを提供し、パーソナライズのオプションを備えた標準ハードウェアおよびソフトウェアを特徴としています。

- 2024年12月:タレスはNFC CARdキーを発表し、スマートフォンキーへの非接触カードバックアップを提供しました。

世界の自動車用キーレスエントリーアクセスシステム市場レポートの範囲

自動車用キーレスエントリーアクセスシステムは、キーを使用せずに車両のドアをロックおよびアンロックすることを可能にします。ほとんどの現代の車両には、短距離リモート送信機を含む基本的なキーレスエントリーシステムが装備されています。自動車用キーレスエントリーアクセスシステム市場の範囲は、製品タイプ、エンドユーザー、車両タイプ、および地域によるセグメント化をカバーしています。

製品タイプ別では、市場はパッシブキーレスエントリー(PKE)システムとリモートキーレスエントリー(RKE)システムにセグメント化されています。エンドユーザー別では、市場はOEMとアフターマーケットにセグメント化されています。

車両タイプ別では、市場は乗用車と商用車にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(10億米ドル)ベースで行われています。

| パッシブキーレスエントリー(PKE)システム |

| リモートキーレスエントリー(RKE)システム |

| デジタル/スマートフォンをキーとして使用するシステム |

| RF(315/433 MHz) |

| ブルートゥース低エネルギー(BLE) |

| 近距離無線通信(NFC) |

| ウルトラワイドバンド(UWB) |

| 完成車メーカー(OEM) |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| フィリピン | |

| ベトナム | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 製品タイプ別 | パッシブキーレスエントリー(PKE)システム | |

| リモートキーレスエントリー(RKE)システム | ||

| デジタル/スマートフォンをキーとして使用するシステム | ||

| 技術別 | RF(315/433 MHz) | |

| ブルートゥース低エネルギー(BLE) | ||

| 近距離無線通信(NFC) | ||

| ウルトラワイドバンド(UWB) | ||

| エンドユーザー別 | 完成車メーカー(OEM) | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| フィリピン | ||

| ベトナム | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

キーレスエントリーシステム市場の急速な成長を牽引しているものは何ですか?

車両盗難率の上昇、電気自動車普及の増加、およびスマートフォンベースのデジタルキーの標準化が採用を押し上げており、2031年までに10.09%のCAGR予測をもたらしています。

現在、キーレスエントリーシステム市場をリードしている地域はどこですか?

アジア太平洋地域は、中国の大規模なEV生産と急速な技術標準化により、2025年の世界収益の48.55%を占めています。

ウルトラワイドバンドはどのように車両セキュリティを向上させますか?

UWBはセンチメートル単位の距離測定を提供し、従来のRFフォブで一般的なリレーアタック手法をブロックし、近接認証の信頼性を高めます。

規制は市場拡大においてどのような役割を果たしていますか?

EUサイバーレジリエンス法やカナダの盗難防止資金などの政策は、より厳格なサイバーセキュリティを義務付け、確立されたサプライヤーを優遇し、高度なキーレスシステムのOEM採用を加速させています。

最も高い成長ポテンシャルを示す製品セグメントはどれですか?

パッシブキーレスエントリーは10.58%のCAGRでトップを占め、EVプラットフォームがハンズフリーアクセスを標準機能として採用するにつれ、プレミアム車両から中間層車両への普及を反映しています。

最終更新日: