銀行業界におけるエンタープライズモビリティ市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

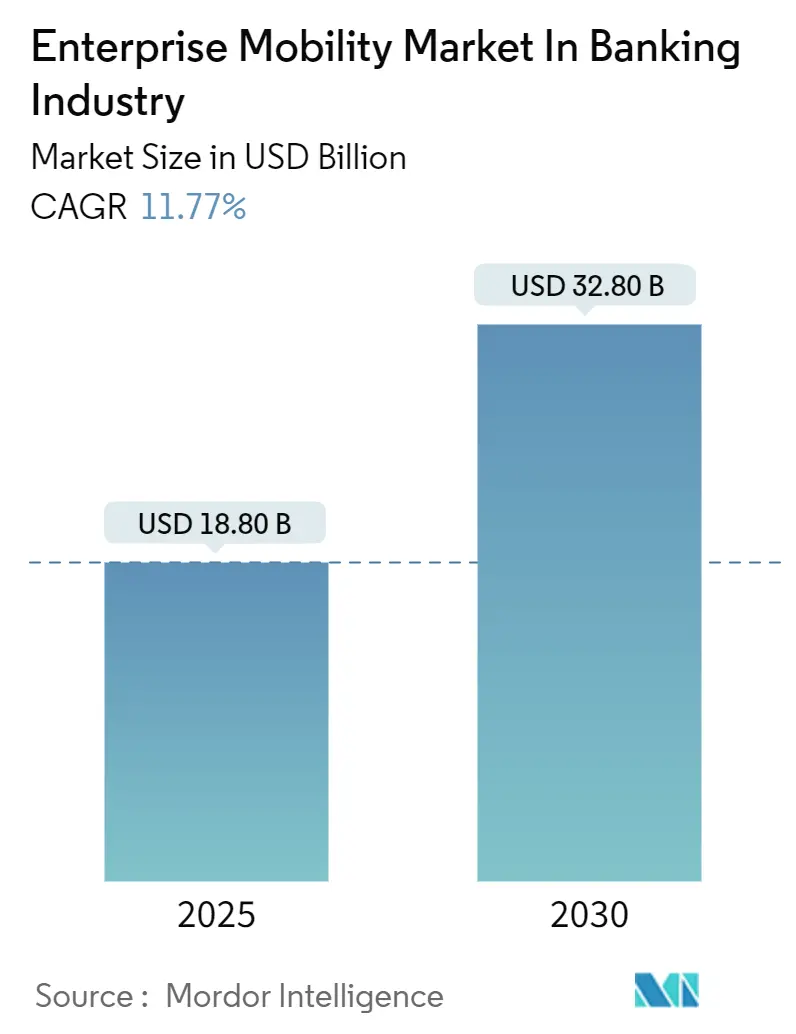

| 市場規模 (2025) | 18.80 十億米ドル |

| 市場規模 (2030) | 32.80 十億米ドル |

| 成長率 (2025 - 2030) | 11.77% CAGR |

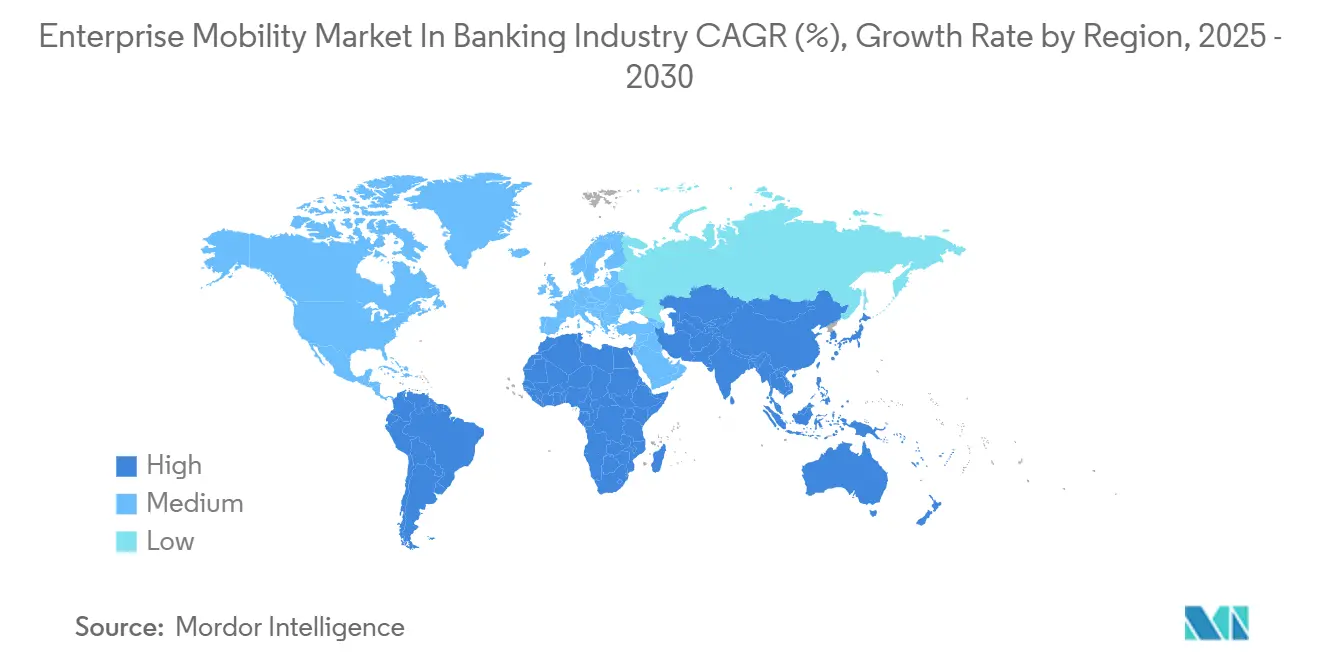

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銀行業界におけるエンタープライズモビリティ市場の分析

銀行業界におけるエンタープライズモビリティ市場は、予測期間(2025年~2030年)中に年平均成長率11.77%で、2025年の180億8,000万米ドルから2030年には328億米ドルへと成長する見込みです。この成長は、銀行がセキュリティをフェンスで囲まれたデータセンターではなくエンドポイントを中心に再設計していることと連動しており、ハイブリッドワーク、ゼロトラスト義務化、そしてモバイルチャネル全体でミリ秒単位のオーケストレーションを要求するリアルタイム決済プラットフォームによって加速されています。パンデミック期のリモートワークはモバイルワークフローを定着させ、メインフレーム上に構築されたレガシーコアは組み込み型金融に必要なオープンAPIを容易に公開できません。銀行業界におけるエンタープライズモビリティ市場は、不正検知に不可欠な10ミリ秒未満のレイテンシを提供するプライベート5Gの普及と、エンドポイントの可視性への投資を義務付けるバーゼル委員会の厳格な回復力原則からも恩恵を受けています。

レポートの主要ポイント

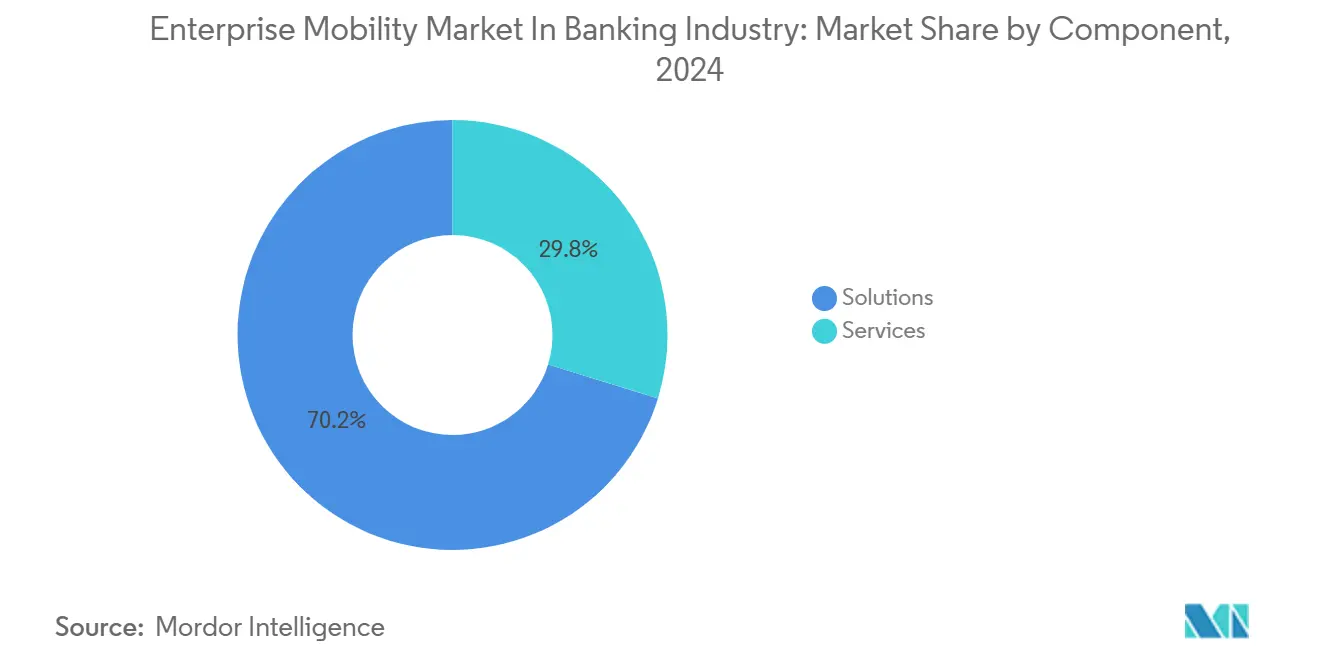

- コンポーネント別では、ソリューションが2024年の銀行業界におけるエンタープライズモビリティ市場シェアの70.22%を占め、サービスセグメントは2030年にかけて年平均成長率12.22%で拡大する見込みです。

- ソリューションタイプ別では、デバイス管理が2024年に42.45%の収益シェアでトップとなり、アプリケーション管理は2030年にかけて年平均成長率14.25%で成長する見通しです。

- 展開形態別では、オンプレミスおよびハイブリッドモデルが2024年に59.54%のシェアを保持し、クラウドネイティブスタックは予測期間中に年平均成長率13.45%で進展しています。

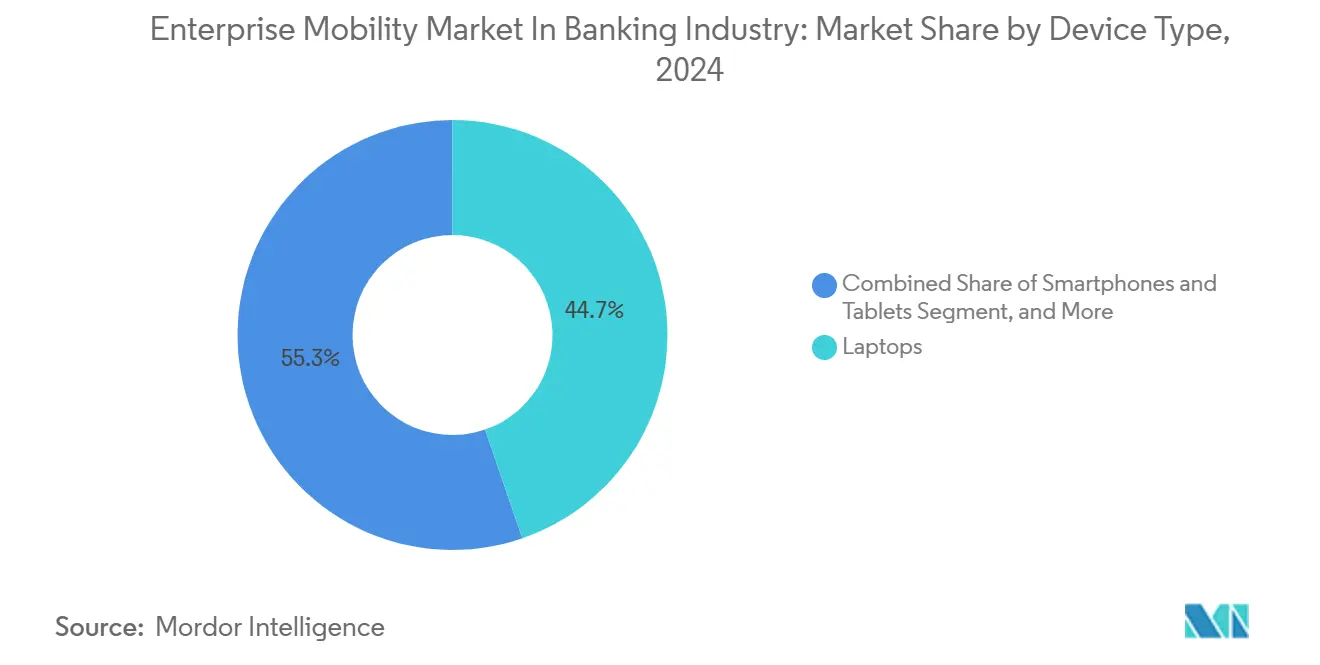

- デバイスタイプ別では、ラップトップが2024年収益の44.72%を占め、スマートフォンおよびタブレットは年平均成長率14.67%で最も高い成長を示すと予測されています。

- 企業規模別では、大規模銀行が2024年に75%のシェアを支配しているものの、中小規模銀行は2030年にかけて年平均成長率13.54%で拡大する見込みです。

- 地域別では、北米が2024年収益の36.07%を占め、アジア太平洋地域は2030年にかけて最高の地域別年平均成長率12.9%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

銀行業界におけるエンタープライズモビリティ市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモートおよびハイブリッド銀行業務従事者の増加 | +2.1% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| クラウドネイティブコアおよびAPIファーストプラットフォームへの移行 | +2.3% | アジア太平洋および北米が主導するグローバル | 長期(4年以上) |

| ゼロトラストエンドポイントセキュリティに向けた規制の推進 | +1.8% | 北米および欧州、アジア太平洋への波及あり | 短期(2年以内) |

| 5G-SAおよびプライベートワイヤレスの展開 | +1.2% | アジア太平洋がコア、中東での早期採用 | 長期(4年以上) |

| 即時リアルタイム決済および組み込み型金融の成長 | +1.6% | アジア太平洋およびラテンアメリカ、欧州への拡大 | 中期(2〜4年) |

| 消費者向けモバイルフィッシングの急増 | +1.4% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ゼロトラストエンドポイントセキュリティに向けた規制の推進

世界中の監督当局は、銀行がすべてのユーザーからデバイスへのリクエストをリアルタイムで検証できるかどうかを審査するようになっています。米国連邦金融機関審査委員会は2024年のガイダンスで継続的な認証とデバイスヘルスチェックを義務付け、シンガポール金融管理局はテクノロジーリスク管理ガイドラインで生体認証コントロールを要求しています。[1]シンガポール金融管理局、「テクノロジーリスク管理ガイドライン」、mas.gov.sg これらの規則は統合エンドポイント管理およびアクセス管理への支出を押し上げます。なぜなら、コンプライアンス違反は執行措置、罰金、評判の損失をもたらすリスクがあるからです。監査対応ダッシュボードとISO/IEC 27001:2022への準拠を備えたベンダーは調達において優先されます。義務化が強化されるにつれ、銀行業界におけるエンタープライズモビリティ市場は、裁量的プロジェクトが停止する場合でも安定した予算配分を目にしています。

クラウドネイティブコアおよびAPIファーストプラットフォームへの移行

COBOLベースのコアを廃止する銀行はリリース速度の優位性を得ます。2024年のマッキンゼーの調査では、クラウドネイティブコアへの移行後、新しいモバイル機能の市場投入時間が40〜60%短縮されることが示されました。APIで公開されたロジックは組み込み型金融パートナーシップを可能にしますが、攻撃対象領域を拡大するため、APIコールを検査するランタイムアプリケーション自己保護ツールの採用を促しています。コンテナ化されたモバイルアプリケーション管理により、銀行はユーザーの操作なしに即座にアップデートを配信できます。欧州銀行監督機構はPSD2のもとで、すべてのモバイルトランザクションに強力な顧客認証を義務付けることでこのトレンドを強化しています。[2]欧州銀行監督機構、「改訂版決済サービス指令技術基準」、eba.europa.eu

リモートおよびハイブリッド銀行業務従事者の増加

2024年のPwCの調査では、金融サービスリーダーの68%が2027年まで従業員の半数がハイブリッド勤務を継続すると予想していることが報告されました。この変化は境界防御を解体し、すべてのラップトップ、スマートフォン、またはタブレットが潜在的な侵害ベクターとなります。個人所有デバイスの持ち込みにおいて個人データと企業データを分離する条件付きアクセスポリシー、リモートワイプ機能、アプリごとのVPNへの需要が高まっています。ISO/IEC 27001:2022規格にはリモートワークコントロールが明示的に含まれるようになり、調達チェックリストに影響を与え、銀行業界におけるエンタープライズモビリティ市場を後押ししています。

即時リアルタイム決済および組み込み型金融ワークフローの成長

インドの統合決済インターフェースは2024年10月だけで114億件のトランザクションを処理し、1秒未満のオーケストレーションを必要とするトランザクション量を示しています。小売業者、ライドヘイリングアプリ、電子商取引プラットフォームが銀行APIを組み込み、セキュリティ確保が必要なモバイルエンドポイントを増加させています。Accentureは、ユーザビリティとセキュリティがシームレスに維持されれば、組み込み型金融が2030年までに銀行収益の20%を生み出す可能性があると予測しています。そのため銀行は、スループットとセキュリティの両方のニーズを満たすために、アプリケーション管理コンテナ、ランタイムRASP、低レイテンシ5G接続に投資しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチUEMスタックの総所有コストの上昇 | -0.9% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| モバイルセキュリティおよびデブセックオプス人材の不足 | -0.7% | 北米およびアジア太平洋で最も深刻なグローバル | 中期(2〜4年) |

| デバイスまたはコンテンツコントロールに対するエンドユーザーの抵抗 | -0.5% | 欧州で抵抗が高いグローバル | 短期(2年以内) |

| マクロ経済的な技術予算の圧縮 | -0.8% | 欧州およびラテンアメリカに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチUEMスタックの総所有コストの上昇

2024年のデロイトの分析では、3つ以上のエンドポイント管理ツールを運用する銀行は30〜40%多くの費用を支出しているにもかかわらず、ポリシーの不整合によりセキュリティ態勢のスコアが低いことが判明しました。統合は技術的には実現可能ですが、事業部門が優先機能を守ろうとするため政治的に複雑です。コスト圧力により、機関はプライベート5Gスライシングなどの高度な機能の導入を遅らせ、銀行業界におけるエンタープライズモビリティ市場全体の軌道を鈍化させています。

マクロ経済的な技術予算の圧縮

インフレと金利の変動が裁量的なIT支出を削減し、特に欧州とラテンアメリカ全体に影響しています。直接的な収益への影響がないプロジェクトは延期に直面し、財務責任者はライセンスの更新を精査しています。それでも、交渉の余地のないコンプライアンスコントロールが打撃を和らげ、コアエンドポイントセキュリティ予算を維持しつつも、実験的なAI分析への拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性がソフトウェアを上回るにつれてサービスが拡大

ソリューションは2024年に70.22%の収益を占め、主に統合エンドポイント管理、モバイル脅威防御、アイデンティティアクセススイートが含まれます。しかしサービスは年平均成長率12.22%で成長すると予測されており、統合と24時間監視が純粋なソフトウェアインストールを上回ることを示しています。AccentureやTata Consultancy Servicesなどのシステムインテグレーターは、銀行をゼロトラストフレームワークに移行させる複数年契約を獲得しています。このコンサルタント需要の急増は、サービスに対する銀行業界におけるエンタープライズモビリティ市場規模が初期のソフトウェア支出を補完する方法を強調しています。

管轄区域をまたぐ規制の相違がアドバイザリーサービスへの需要を促進し、消費量ベースのクラウド価格設定がソフトウェアとサービスを単一のサブスクリプションに統合しています。銀行は監査コストを削減し、稼働開始を加速するパッケージ化されたコンプライアンスフレームワークを好みます。その結果、銀行業界におけるエンタープライズモビリティ市場は継続的にライセンスからマネージドサービスへと利益プールを移行させています。

ソリューションタイプ別:コンテナ化によりアプリケーション管理が急増

デバイス管理は2024年に42.45%の収益を占め、企業デバイスのレガシープロビジョニングを反映しています。しかしアプリケーション管理は、個人所有デバイスの持ち込みポリシーに後押しされ、年平均成長率14.25%で拡大すると予測されています。コンテナ化されたエンクレーブは、デバイスが侵害された場合でも銀行データを分離し、アプリレベルのVPNが摩擦を軽減します。この機能により、機関はユーザーのプライバシーと規制当局の精査の両方を満たすことができます。コンテナソリューションに割り当てられた銀行業界におけるエンタープライズモビリティ市場規模は、したがってベースのUEMプロビジョニングよりも速く上昇しています。

アクセス管理の同時成長はゼロトラストルールに起因しています。生体認証ログインと行動分析がフィッシングに脆弱なパスワードを置き換えています。ベンダーはモバイル脅威防御とセキュアブラウザを統合ダッシュボードに組み合わせており、この戦略はセキュリティセンターの運用を簡素化し、銀行業界におけるエンタープライズモビリティ市場の市場価値提案を強化しています。

展開形態別:規制上の慎重さにもかかわらずクラウドネイティブが拡大

オンプレミスおよびハイブリッドモデルは、データ居住要件と慣性により2024年に59.54%のシェアを保持しました。しかしクラウドネイティブ展開は、マッキンゼーの調査によると弾力的なコンピューティング、自動パッチ適用、グローバルフェイルオーバーが平均復旧時間を50%短縮することから、年平均成長率13.45%で進展しています。規制当局が暗号化と出口戦略の条件を満たすソブリンまたは専用クラウドを承認する際に、銀行業界におけるエンタープライズモビリティ市場は恩恵を受けます。

中小規模銀行は、大規模な設備投資を回避してサービスとしてのソフトウェアUEMプラットフォームを購読することで採用を先導しています。クラウドコントロールプレーンが成熟するにつれ、大規模銀行はコンプライアンスと俊敏性のバランスを取りながら、非コアワークロードを段階的に移行しています。

デバイスタイプ別:スマートフォンとタブレットがラップトップを追い越す

ラップトップは、リスク、財務、コンプライアンスチームが大きな画面を必要としたため、2024年に44.72%のシェアを維持しました。スマートフォンとタブレットは、スタッフが顧客サイトで直接口座を開設する支店レスモデルに牽引され、年平均成長率14.67%で成長すると予測されています。デロイトは、モバイルファーストの小売銀行員が25%高い満足度スコアを達成したことを発見しました。モバイルデバイスに結びついた銀行業界におけるエンタープライズモビリティ市場規模は、したがって従来のエンドポイントよりも速く上昇しています。

Z世代の従業員は個人のスマートフォンを好み、個人所有デバイスの持ち込みプログラムを推進しています。ウェアラブルとラギッドタブレットはニッチなままですが、現金輸送やリモート支店での牽引力を得ており、セキュリティチームが管理しなければならないエンドポイントフリートをさらに多様化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小規模銀行が採用を加速

大規模機関は2024年収益の75%を占め、潤沢な予算と複数管轄区域にわたる業務を活用しました。合併を通じて取得した複数のエンドポイント管理ツールを抱えることが多く、複雑性を増大させながらもサービス需要を維持しています。しかし中小規模銀行は、クラウドネイティブコアがデータセンター投資なしに迅速な展開を可能にすることから、年平均成長率13.54%で成長すると予測されています。Microsoftのケーススタディでは、従業員500人の米国の銀行が6週間でクラウドUEM展開を完了したことが示されました。

比例的な規制がコンプライアンス負担を軽減し、地域銀行がリスクプロファイルに合わせたゼロトラスト原則を採用できるようにしています。このトレンドは、かつてグローバル大手に限定されていた高度なセキュリティ機能に小規模プレーヤーを取り込むことで、銀行業界におけるエンタープライズモビリティ市場を拡大しています。

地域分析

北米は2024年に36.07%の収益を占め、FFIEC(連邦金融機関審査委員会)のガイダンスとゼロトラストの早期採用によって形成されました。地域銀行は、FBIの勧告がSMSルアーを使用した組織犯罪を強調した後、フィッシング検知に多額の投資を行っています。[3]連邦捜査局、「モバイルフィッシング勧告2024」、fbi.gov カナダおよびメキシコの機関も同様に、包摂目標のために生体認証とモバイルプラットフォームを展開しています。

アジア太平洋地域は2030年にかけて年平均成長率12.9%を記録する見通しです。シンガポール、インド、中国はデジタルバンキングライセンス、リアルタイム決済レール、ソブリンモバイルオペレーティングシステムを推進しています。PwCは、レイテンシに敏感なアプリケーションのために支店でのプライベート5Gネットワーク展開が増加していることを報告しています。日本、韓国、オーストラリアはサイバーセキュリティ規範を満たすためにモバイルセキュリティスタックをアップグレードし、インドネシアとベトナムはモバイルファーストプラットフォームでレガシーコアを飛び越えています。

欧州はPSD2とデジタル運用回復力法のもとで相当なシェアを維持しています。ラテンアメリカはブラジルとメキシコのオープンバンキング義務化で加速し、中東およびアフリカはウェルスファンドの資金援助を受けたソブリンクラウドエンドポイントを展開しています。これらの発展が合わさって、銀行市場におけるエンタープライズモビリティの世界的なフットプリントを拡大しています。

競合環境

銀行業界におけるエンタープライズモビリティ市場は中程度に分散した状態が続いています。Microsoft、VMware、BlackBerryは生産性スイートと連携したエンタープライズライセンスを通じて統合エンドポイント管理を支配しています。Jamf、Ivanti、SOTIなどのニッチベンダーはAppleエコシステムやラギッドデバイスに対応し、プレミアムマージンを獲得しています。SophosやPalo Alto Networksを含むモバイル脅威防御の専門企業は、AI分析を使用してシグネチャデータベースよりも速くゼロデイエクスプロイトを発見し、フィッシング攻撃を受けている銀行を引き付けています。

システムインテグレーターのAccenture、Infosys、Tata Consultancy Services、HCL Technologies、Capgeminiはコンサルティング、展開、マネージド検知を複数年契約にまとめています。彼らの関与は、マルチベンダー展開において単一の責任者を求める顧客の好みを反映しています。統合は続いており、VMwareは2024年にAIフィッシング検知をWorkspace ONEに組み込むために脅威防御スタートアップを買収し、Ciscoの機械学習ベースのデバイス侵害予測に関する特許は将来の競争を示唆しています。

レイテンシクリティカルなタスク向けのプライベート5Gスライスと、データ流出前に認証情報の盗難を検出するAI駆動の行動分析にホワイトスペースの機会が残っています。バーゼル原則とISO規格に準拠したベンダーが選定において優先されます。支出がライセンスからマネージドアウトカムへとシフトするにつれ、プラットフォームプロバイダーはインテグレーターを取り込み、インテグレーターはアタッチフィーを確保し、銀行業界におけるエンタープライズモビリティ市場の次のフェーズを形成しています。

銀行業界におけるエンタープライズモビリティ市場のリーダー企業

Microsoft Corporation

VMware Inc.

IBM Corporation

Citrix Systems Inc.

Accenture plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:MicrosoftはIntuneをAzure Active Directory条件付きアクセスと統合し、リアルタイムのデバイスヘルスチェックを実施。

- 2024年9月:VMwareはモバイル脅威防御スタートアップを買収し、Workspace ONEにAIフィッシング検知を追加。

- 2024年8月:Accentureは欧州の銀行の40,000のモバイルエンドポイントをカバーするゼロトラストアーキテクチャを設計する5年間・1億5,000万米ドルの契約を獲得。

- 2024年7月:Palo Alto Networksは、既存のUEMプラットフォームとオープンAPIを通じて統合するクラウド提供型モバイル脅威防御サービスを開始。

銀行業界におけるンタープライズモビリティ市場レポートの調査範囲

銀行業界におけるエンタープライズモビリティとは、銀行が従業員と顧客の両方に対してモバイルデバイス、モバイルアプリケーション、モバイル対応ワークフローを安全に管理できるようにするテクノロジー、ソリューション、サービスを指します。

銀行業界におけるエンタープライズモビリティ市場レポートは、コンポーネント(ソリューション、サービス)、ソリューションタイプ(デバイス管理、アクセス管理、アプリケーション管理、その他のソリューション)、展開形態(オンプレミス/ハイブリッド、クラウドネイティブ)、デバイスタイプ(ラップトップ、スマートフォンおよびタブレット、その他のデバイス)、企業規模(大規模銀行、中小規模銀行)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション |

| サービス |

| デバイス管理 |

| アクセス管理 |

| アプリケーション管理 |

| その他のソリューションタイプ |

| オンプレミス/ハイブリッド |

| クラウドネイティブ |

| ラップトップ |

| スマートフォンおよびタブレット |

| その他のデバイスタイプ |

| 大規模銀行 |

| 中小規模銀行 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| ソリューションタイプ別 | デバイス管理 | ||

| アクセス管理 | |||

| アプリケーション管理 | |||

| その他のソリューションタイプ | |||

| 展開形態別 | オンプレミス/ハイブリッド | ||

| クラウドネイティブ | |||

| デバイスタイプ別 | ラップトップ | ||

| スマートフォンおよびタブレット | |||

| その他のデバイスタイプ | |||

| 企業規模別 | 大規模銀行 | ||

| 中小規模銀行 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

銀行業界におけるエンタープライズモビリティ市場の2025年時点の市場規模はいくらですか?

市場は2025年に180億8,000万米ドルと評価されています。

銀行業界におけるエンタープライズモビリティ市場への支出は2030年にかけてどのくらいの速度で成長しますか?

収益は年平均成長率11.77%で増加し、2030年までに328億米ドルに達すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスは年平均成長率12.22%で成長しており、銀行が統合と脅威監視タスクをアウトソーシングしているためです。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

デジタルバンキングライセンス、UPIスケールのリアルタイム決済、ソブリン5G投資が地域別年平均成長率12.9%を牽引しています。

銀行は個人所有デバイスの持ち込みリスクをどのように管理していますか?

アプリケーション管理コンテナ、アプリごとのVPN、ランタイム自己保護を展開して企業データを分離しています。

エンドポイント戦略を再形成する可能性のある新興技術は何ですか?

プライベート5Gネットワークは、リアルタイム不正検知と高頻度取引のために10ミリ秒未満のレイテンシを約束しています。

最終更新日: