医療用マリファナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.38 十億米ドル |

| 市場規模 (2031) | 58.75 十億米ドル |

| 成長率 (2026 - 2031) | 15.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用マリファナ市場分析

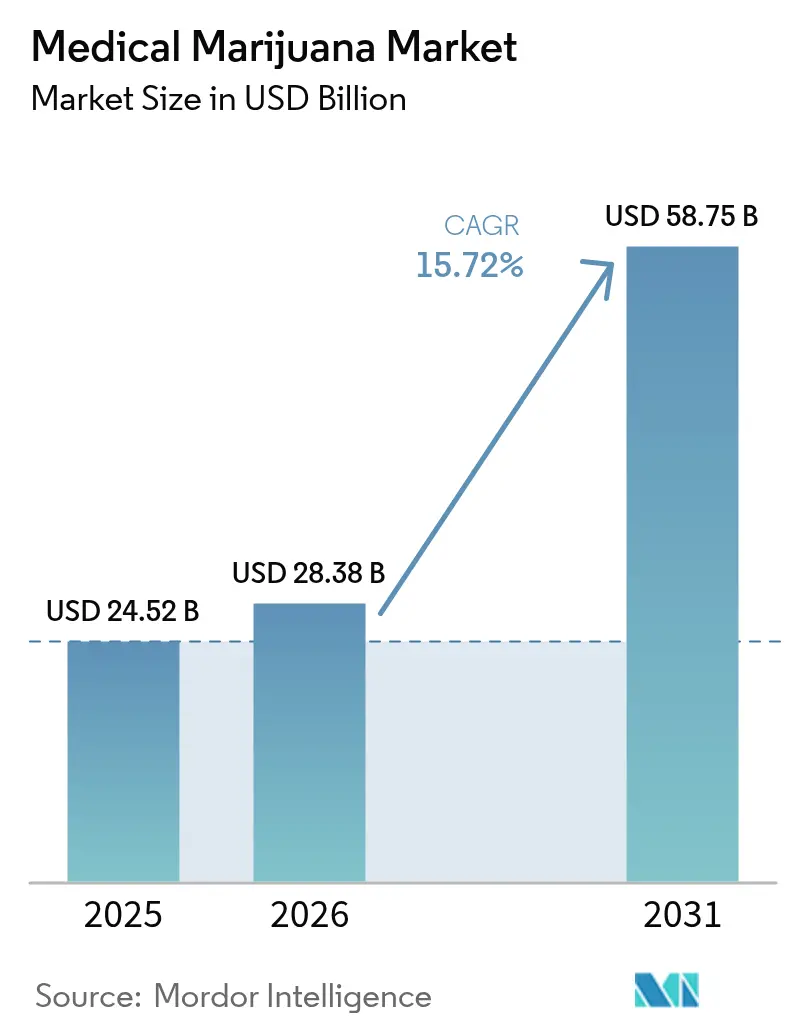

医療用マリファナ市場規模は、2025年の245億2,000万米ドルから2026年には283億8,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 15.72%で2031年までに587億5,000万米ドルに達すると予測されています。主要経済圏の規制当局が証拠に基づく枠組みを採用し、大麻系医薬品を主流の医療経路に組み込む動きが加速しています。保険償還の拡大、慢性疼痛および腫瘍学を対象とした第3相試験の増加、大規模な屋内垂直農業の普及が投資家の信頼を強化しています。製薬企業はEU-GMP認証およびFDA希少疾病用医薬品指定を取得することでシェアを獲得する一方、管理環境農業における生産能力の増強がバッチ間のばらつきを低減しています。栽培業者とライフサイエンス企業間のクロスボーダーパートナーシップが臨床的検証と流通範囲をさらに加速させ、医療用マリファナ市場が小規模事業者スタイルの運営から製薬グレードのサプライチェーンへとシフトしていることを裏付けています。

主要レポートのポイント

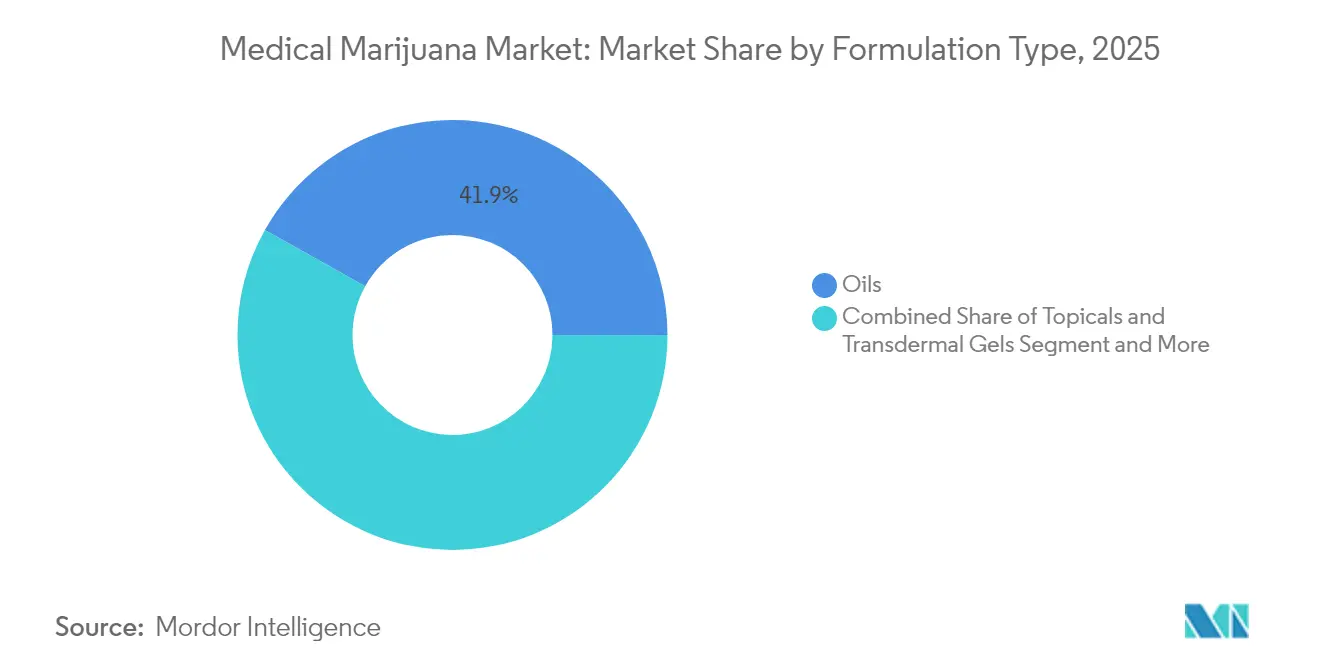

- 製剤タイプ別:オイルは2025年に医療用マリファナ市場シェアの41.88%を維持し、外用薬および経皮吸収ゲルは2031年にかけてCAGR 19.62%で拡大しています。

- カンナビノイド組成別:CBD優勢製品は2025年の医療用マリファナ市場規模の49.05%を占め、THC優勢製剤は2031年にかけてCAGR 21.12%で成長しています。

- 投与経路別:経口投与は2025年の医療用マリファナ市場規模の45.11%を占め、舌下投与形態は2031年にかけてCAGR 18.94%を記録しています。

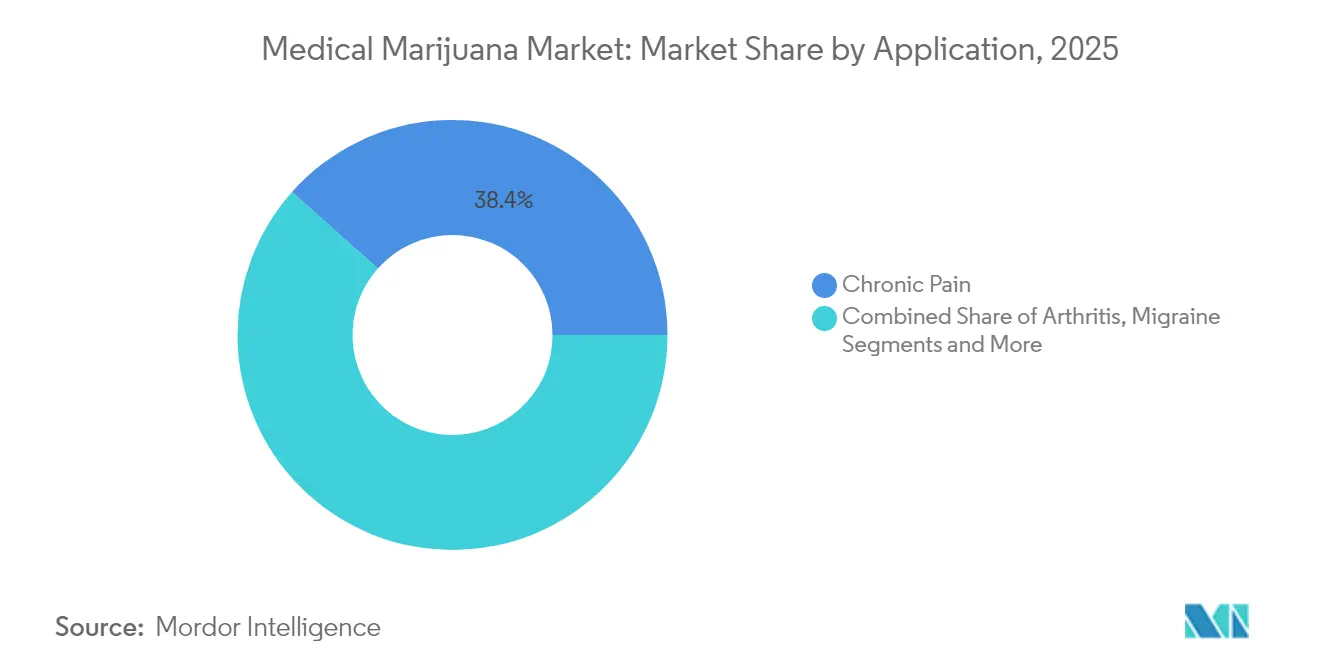

- 用途別:慢性疼痛は2025年の医療用マリファナ市場規模の38.41%を占め、神経疾患は2031年にかけてCAGR 18.06%と最も高い成長率を示しています。

- 流通チャネル別:小売ディスペンサリーは2025年に売上の55.94%を占め、オンラインプラットフォームは2031年にかけてCAGR 19.98%を示しています。

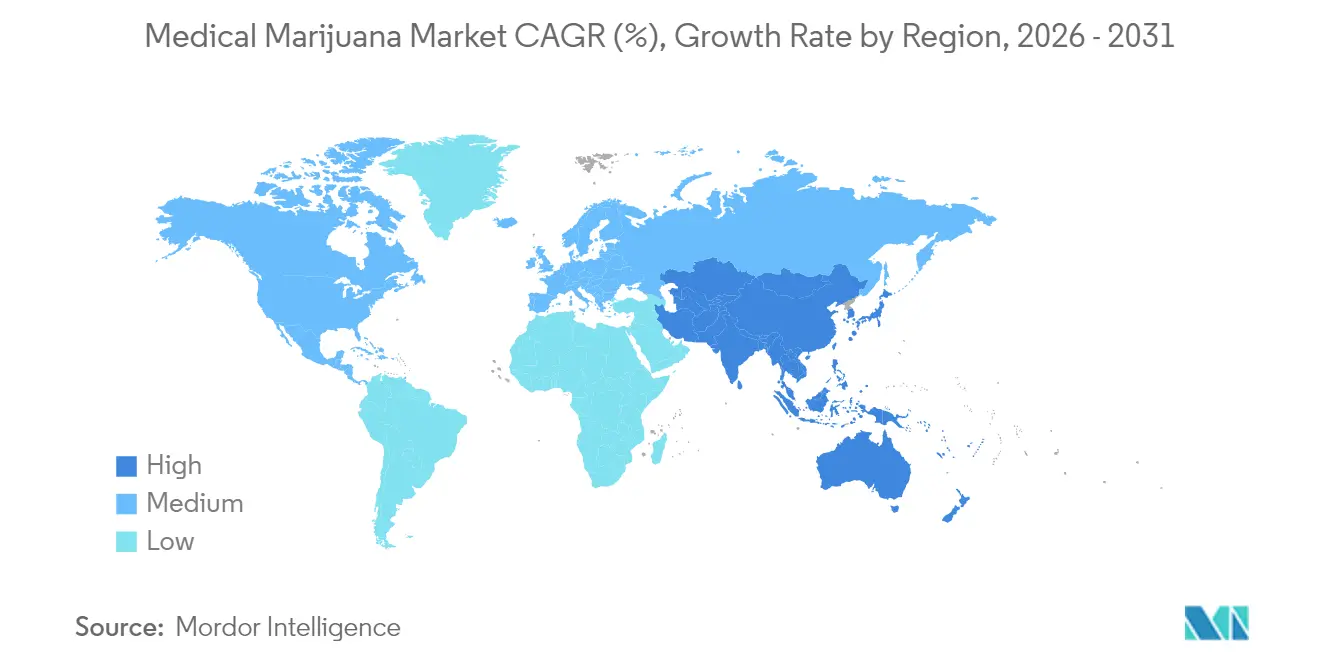

- 地域別:北米は2025年に売上の42.35%を占め、アジア太平洋地域は2031年にかけてCAGR 19.04%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用マリファナ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有利な償還政策と保険パイロットの拡大 | +3.2% | 北米および欧州中核部 | 中期(2〜4年) |

| 慢性疼痛および腫瘍学を対象とした臨床試験パイプラインの増加 | +4.1% | 北米および欧州主導のグローバル | 長期(4年以上) |

| G20経済圏全体での合法化の進展 | +5.8% | G20主導のグローバル | 中期(2〜4年) |

| 大麻入り食品・飲料の急増 | +2.3% | 北米および欧州での早期採用 | 短期(2年以内) |

| 製薬グレードの屋内垂直農業生産能力の整備 | +3.7% | グローバルテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有利な償還政策と保険パイロットの拡大

ニューメキシコ州での義務的償還およびペンシルベニア州での労働者補償の先例により、対象患者の自己負担コストが軽減されています。スケジュールIIIへの再分類提案は、メディケアおよびメディケイドの適用に対する連邦の障壁を取り除き、現在月額300〜400米ドルを支払っている6,500万人の米国受給者へのアクセスを潜在的に解放します。カナダの州プログラムは財政的実現可能性を示しており、メディケア受給者の3分の2が適用拡大への支持を表明しています。EU-GMP認証を保有する生産者は、保険会社が検証済みの品質基準を要求するため価格交渉力を獲得し、商品化された原料花サプライヤーは不利な立場に置かれています。

慢性疼痛および腫瘍学を対象とした臨床試験パイプラインの増加

VertanicalのVER-01は1,000人以上の慢性腰痛患者を登録し、依存性なしにオピオイド代替の可能性を示しました。腫瘍学の無作為化試験では、化学療法誘発性悪心に対して完全奏効率24%(プラセボ8%比)が報告されています。学術センターはバイオマーカー分析と心理物理学的検査を用いて作用機序を解明し、規制承認に向けた申請書類の質を高めています。製薬スポンサーは標準化抽出物に関する強固な知的財産ポートフォリオを蓄積し、将来の新薬申請の提出を加速させています[1]Pat Anson、「実験的大麻抽出物にオピオイド代替の可能性」、Pain News Network、painnewsnetwork.org。

G20経済圏全体での合法化の進展

ドイツの大麻法は13か月以内に患者基盤を90万人に拡大し、2024年の売上高を4億5,000万ユーロに押し上げました。フランス、スペイン、オーストラリアでの立法の進展により、欧州およびアジア太平洋地域の対象患者プールが拡大しています。調和された品質要件により、多国籍企業は国境を越えて生産および医薬品安全性監視プロトコルを複製できる一方、コンプライアンスリソースを持たない小規模事業者は撤退圧力に直面しています。

大麻入り食品・飲料の急増

ドイツの規制サンドボックスでは、管理された投与量を特徴とする食用形態のパイロット販売が許可されており、消費財および飲料コングロマリットを引き付けています。慢性腰痛に対する食用大麻の臨床研究では、高用量THCが優れた疼痛緩和と筋緊張の軽減をもたらすことが示されています。ただし、発現の遅延と吸収の不一致により、より厳格な表示と効果発現時間に関するガイダンスが必要です。タバコ大手は市場参入を密かにテストしており、煙のない投与代替手段への需要を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保守的な地域における社会的スティグマの持続 | -2.8% | 世界中の農村部および保守的な地域 | 長期(4年以上) |

| 連邦レベルで違法な地域における銀行・資本市場の制限 | -3.4% | 米国 | 中期(2〜4年) |

| 新規抽出技術に関する知的財産訴訟リスク | -1.9% | グローバルテクノロジーハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

保守的な地域における社会的スティグマの持続

投与量と薬理学に関する教育が不足している地域では医師の躊躇が続いており、ギリシャの医師は規制の曖昧さを指摘し、マレーシアの薬剤師は患者の開示率の低さを指摘しています。調査によると、米国ユーザーの27.8%が判断を恐れてケアチームに大麻使用を一切伝えていないことが示されています。長期ケア施設はプロトコルのギャップに悩まされており、スティグマは受け入れが低調な地域への投資を妨げることで規模の経済を損なっています。アウトリーチプログラムおよびCMEモジュールは知識の欠如を解消することを目指しています[2]Daniel D. King、「大麻使用開示におけるスティグマの役割」、Harm Reduction Journal、biomedcentral.com。

連邦レベルで違法な地域における銀行・資本市場の制限

米国の複数州事業者の大半は、連邦スケジュールIの問題により一部の地域銀行に依存しています。SAFER銀行法はセーフハーバー保護を付与するものですが、立法の不確実性により大手貸し手は傍観を続けています。現金主体の業務はセキュリティコストを高め利益率を圧迫する一方、厳しい信用条件は拡張資本を制限しています。連邦レベルで合法な市場で事業を展開する企業は、米国の同業他社には利用できない低い資本コストとM&Aの選択肢を享受しています[3]Jessica Huang、「2024年にSAFER銀行法が成立するとどういう意味があるか?」、Reuters、reuters.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製剤タイプ別:精密投与によるオイルの優位性

オイルは2025年に売上の41.88%を占め、滴定可能な液体形態に対する臨床医の親しみやすさと投与精度に対する患者の好みを反映しています。医療用マリファナ市場がオイルを好む理由は、EU-GMP抽出基準が保険会社の品質監査を満たす一貫したカンナビノイドプロファイルを提供するためです。セグメントリーダーはクローズドループCO₂抽出とクロマトグラフィー精製を導入して溶媒を排除し、製薬グレードの純度で差別化を図っています。外用薬および経皮吸収ゲルは、局所的な緩和と非精神活性ユーザー体験への需要に後押しされ、CAGR 19.62%で拡大しています。ブランドは浸透促進賦形剤とナノエマルジョン技術に投資し、発現時間を短縮しています。小規模バッチのチンキ剤生産者は、規模の経済が垂直統合されたオイルプラットフォームに傾くにつれてコスト圧力に直面しています。

メチルジャスモン酸プロトコルの広範な採用により、オイル生産に充てられるバイオマスのカンナビノイド密度が向上し、1回投与あたりのグラムコストが削減されています。消費者調査では、オイルは投与の容易さから慢性疼痛の治療アドヒアランスにおいて花よりも優れていることが示されています。医療システムの処方集は標準化されたオイルSKUをますます掲載しており、セグメントの回復力を強化しています。一方、外用薬開発者は皮膚科および運動傷害クリニックをターゲットとし、保守的な環境で許容される厳格なTHC閾値を活用しています。経皮パッチの革新は初回通過代謝ゼロと徐放性を提供し、術後ケアにおける経口投与の優位性に挑戦しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

カンナビノイド組成別:CBD優位性とTHCの復権

CBD優勢製品は、有利な規制と小児および高齢者コホートに適した非酩酊性プロファイルを背景に、2025年に売上の49.05%を占めました。THC:CBDのバランスの取れた比率は、特に腫瘍学的支持療法において顕著な多幸感なしに優れた鎮痛効果をもたらすシナジーが認められる地域で勢いを増しています。THC優勢医薬品は、第3相試験が神経障害性疼痛および食欲刺激に対するより高い有効性を証明するにつれてCAGR 21.12%で急増しており、処方集が歴史的なTHC上限を再考するよう促しています。

日本は世界で最も厳格なTHC制限を施行しており、サプライヤーは超低THC市場とより高い比率を受け入れる地域向けにR&Dパイプラインを分割することを余儀なくされています。線維筋痛症の研究では、THCリッチ抽出物が標準鎮痛薬を補完する場合にオピオイドが35%削減されることが示されており、米国の複数の州でガイドラインの更新を促しています。CBGやTHCVなどのマイナーカンナビノイドに関する知的財産申請は、現在のCBD/THCの二分法を超えた将来の多様化を示していますが、規制上の優先事項は一貫したTHCコンプライアンス枠組みの確立に引き続き集中しています。

投与経路別:経口投与によるデジタル統合の主導

経口製品は2025年に売上の45.11%を生み出し、既存の処方ワークフローに適合する馴染みのある錠剤およびカプセル形態の恩恵を受けています。医療用マリファナ市場は、医師が経口投与レジメンをリモートで監視できるテレメディシンプラットフォームを統合し、用量調整を改善するためのリアルワールドエビデンスを生成しています。舌下スプレーおよびストリップは、急性症状シナリオに対応する迅速なバイオアベイラビリティにより、CAGR 18.94%を記録しています。吸入は肺安全性への批判にもかかわらず従来の患者の間でニッチな使用を維持しており、外用クリームは皮膚科クリニックで拡大しています。

デジタル治療は経口処方と症状追跡アプリを組み合わせ、匿名化されたデータセットを継続中の市販後研究に提供しています。病院システムは、管理された投与単位が投薬管理記録プロトコルと一致するため、処方集への組み込みに経口SKUを好みます。舌下採用の増加は、滞留時間を延長するための粘膜接着性ポリマー研究への投資を促し、気化器は臨床医の監視要件を満たすために用量計量カートリッジへと転換しています。

用途別:慢性疼痛のリーダーシップと神経疾患の台頭

慢性疼痛介入は、証拠に基づくガイドラインが高用量オピオイドから離れるにつれて、2025年に売上の38.41%をもたらしました。比較有効性研究は、大麻が標準鎮痛薬に対してオッズ比2.6の優位性を持つことを認め、支払者の適用範囲の議論を強化しています。神経疾患は、てんかん、多発性硬化症、パーキンソン病の非運動症状に関する有望なデータに触発され、2031年にかけてCAGR 18.06%を示しています。片頭痛および関節炎は、確立された患者教育キャンペーンを通じて安定した採用を維持しています。

THC:CBDスプレーを用いた本態性振戦に関する第2相試験は、神経変性コホートの投与アルゴリズムを提供しています。非盲検試験では、パーキンソン病参加者の87%が非運動症状負担の軽減を経験し、56%がオピオイド併用療法を漸減したことが明らかになっています。合成類似体ナビロンはパーキンソン病の睡眠障害に対する長期安全性を示しており、他の運動障害への将来の拡大を示唆しています。神経科医が疼痛医学で先駆けられた治療プロトコルを共同執筆するにつれて、カンナビノイド神経調節に対する医療提供者の親しみが高まっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:小売ディスペンサリーによるオンライン加速の主導

小売ディスペンサリーは2025年に売上の55.94%を支配し、スティグマを軽減しコンプライアンスを高める対面カウンセリングを提供しています。多くは薬剤師主導のコンサルテーションベイを組み込み、従来の医療と新興の大麻治療薬を橋渡ししています。オンラインプラットフォームは、電子処方箋のアップロードと保守的な地域の患者に訴える目立たない配送を活用し、CAGR 19.98%で成長しています。医療用マリファナ市場は、テレヘルスコンサルテーションソフトウェアと電子商取引ストアフロントを連携させ、診断から製品受領までの時間を短縮しています。

ディスペンサリー事業者はエンターテインメント会場と提携してウェルネステーマの製品ラインを促進し、臨床環境を超えた消費者接点を広げています。一方、病院薬局は管理物質プロトコルの下で腫瘍科病棟および疼痛クリニック向けに大麻SKUを確保しています。急速なオンライン成長は、特に単一市場指令が越境配送を形成する欧州において、規制当局に州間配送ルールの調和を求める圧力をかけています。

地域分析

2025年売上の42.35%を占める北米は、成熟した栽培インフラと広範な臨床研究ネットワークの恩恵を受けています。連邦再分類の議論が機関投資家の関心を加速させる一方、カナダの連邦合法性は越境資本を引き続き引き付けています。米国の断片化した州規制は州間商取引を妨げていますが、地域特化が多様な患者層に対応する多様なサプライチェーンを維持しています。メキシコの規制展開は地域成長を加速させますが、ライセンスのバックログとトレーニング需要による実施の遅れに直面しています。

欧州は製薬グレード基準を中心とした収束を進めており、ドイツの患者基盤は13か月で25万人から90万人へと急増しています。公的疾病基金への償還組み込みが採用を加速させ、サプライヤーに厳格な安定性および不純物閾値の充足を求めています。フランスとスペインは地域の患者プールを倍増させる可能性のある合法化法案を追求しており、オランダは数十年の研究遺産を活用してブロック全体の臨床試験に供給しています。スカンジナビアの医療システムは神経障害性疼痛に対するカンナビノイド療法をパイロット実施し、EU全体のレジストリを通じてアウトカムデータを共有しています。

アジア太平洋地域は2031年にかけてCAGR 19.04%の予測を示しています。日本の2024年改革は製薬ライセンスを導入し、国内製薬メーカーとオーストラリアの栽培業者間のパートナーシップを触媒しています。オーストラリアの売上軌跡は、患者のオンボーディングが簡素化され地元栽培が輸入コストを相殺するにつれて、欧州トップ市場を上回る能力を示しています。タイはGMPガイドラインの下で地域原料を供給する一方、韓国は輸入のみの希少疾病用医薬品ケースへのアクセスを制限しています。越境学術協力は、より広範な商業展開のための投与ベースラインを設定する基礎的試験を生み出しています。

競合環境

医療用マリファナ市場は、新興の統合を伴う中程度の断片化を示しています。レガシー大麻ブランドは栽培の専門知識を持っていますが、Jazz PharmaceuticalsやAbbVieなどの製薬参入者は価値プールを再構成する可能性のあるFDA経路を進んでいます。米国の3つの薬局給付管理会社が処方請求の79%を監督しており、連邦再分類が薬局流通を許可した際の将来のゲートキーパーとして位置付けられています。

Tilray BrandsはポルトガルとドイツにEU-GMP施設を運営し、5大陸で10万人以上の患者にサービスを提供し、カナダとドイツでトップポジションを維持しています。Urban-groは新施設に精密農業を組み込む複数州の設計・建設契約を確保する一方、神経疾患製剤とアジア太平洋地域の拡大においてホワイトスペースの機会が残っています。

抽出およびマイナーカンナビノイド合成に関する高い知的財産活動が防衛的な特許クラスタリングを促しています。マクロ経済の逼迫の中でM&A量は縮小し、大規模な現金支出なしにリスクを共有するライセンスおよびジョイントベンチャーへの重点が移っています。米国の銀行制約は機関資本を引き続き抑制していますが、SAFER銀行の見通しが感情を高め、複数州事業者向けの低コスト債務を解放する可能性があります。

医療用マリファナ業界リーダー

Aurora Cannabis

Jazz Pharmaceuticals, Inc.

Canopy Growth Corporation

Acreage Holdings

Tilray Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Cresco Labsはケンタッキー州に月間生産能力2,000ポンドのPTSDおよび依存症治療を対象とした25,000平方フィートの医療施設を開設しました。

- 2025年3月:Vertanicalは1,000人の慢性疼痛患者を対象としたVER-01の第3相試験を完了し、欧州および米国への申請に向けて準備を進めています。

世界の医療用マリファナ市場レポートの範囲

レポートの範囲によると、医療用マリファナとは、いくつかの疾患および関連症状を治療するために使用される、マリファナ植物全体またはその基本的な抽出物を指します。科学的研究により、化学的カンナビノイドがさまざまな疾患や症状の治療に役立つ可能性があることが示されており、過去20年間で世界中の多くのバイオ製薬企業を引き付けています。

医療用マリファナ市場は、製剤タイプ、用途、地域別にセグメント化されています。製剤別では、市場はカプセル、オイル、その他の製剤タイプにセグメント化されています。用途セグメントは、慢性疼痛、関節炎、片頭痛、がん、その他の用途に二分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| カプセル |

| オイル |

| チンキ剤・ドロップ |

| 外用薬・経皮吸収ゲル |

| THC優勢 |

| CBD優勢 |

| THC:CBDバランス型 |

| 経口 |

| 吸入(喫煙・気化) |

| 舌下 |

| 外用・経皮 |

| 慢性疼痛 |

| 関節炎 |

| 片頭痛 |

| がん関連症状 |

| 神経疾患 |

| その他 |

| 病院薬局 |

| 小売ディスペンサリー |

| オンラインプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製剤タイプ別 | カプセル | |

| オイル | ||

| チンキ剤・ドロップ | ||

| 外用薬・経皮吸収ゲル | ||

| カンナビノイド組成別 | THC優勢 | |

| CBD優勢 | ||

| THC:CBDバランス型 | ||

| 投与経路別 | 経口 | |

| 吸入(喫煙・気化) | ||

| 舌下 | ||

| 外用・経皮 | ||

| 用途別 | 慢性疼痛 | |

| 関節炎 | ||

| 片頭痛 | ||

| がん関連症状 | ||

| 神経疾患 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売ディスペンサリー | ||

| オンラインプラットフォーム | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療用マリファナ市場の現在の規模はどのくらいですか?

市場は2026年に280億3,800万米ドルと評価されており、2031年までに587億5,000万米ドルに達すると予測されています。

現在、どの地域が売上を主導していますか?

北米は成熟した規制と広範な臨床研究に支えられ、世界売上の42.35%を占めてリードしています。

最も急速に拡大している治療領域はどこですか?

神経疾患は、てんかんおよびパーキンソン病の研究に牽引され、2031年にかけてCAGR 18.06%を示しています。

最大のシェアを持つ製剤タイプはどれですか?

オイルは精密な投与とEU-GMPコンプライアンスにより、2025年売上の41.88%を占めています。

オンライン販売チャネルはどのくらいの速さで成長していますか?

オンラインプラットフォームはテレメディシンと目立たない配送モデルに後押しされ、CAGR 19.98%で拡大しています。

保険適用は広く普及しますか?

スケジュールIIIへの再分類や州の義務などの立法変更は、今後2〜4年にわたってより広範な償還採用を示しています。

最終更新日: