自律型BVLOSドローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.69 十億米ドル |

| 市場規模 (2031) | 4.97 十億米ドル |

| 成長率 (2026 - 2031) | 24.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型BVLOSドローン市場分析

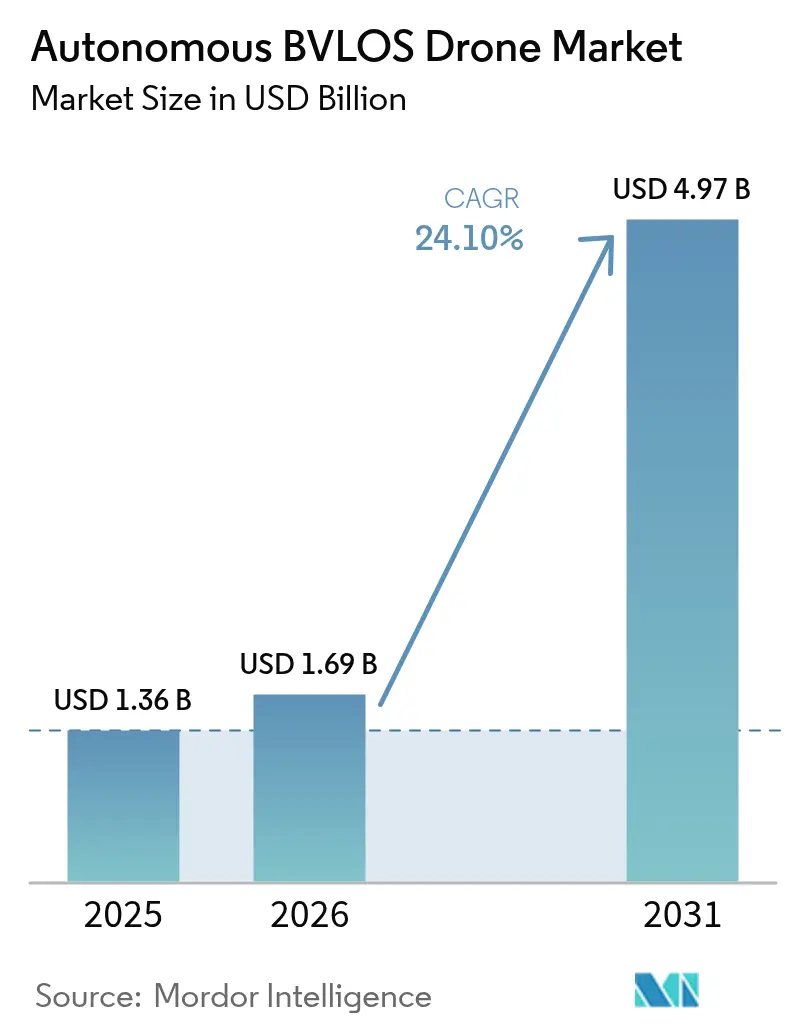

自律型BVLOS(目視外飛行)ドローン市場規模は2026年に16億9,000万米ドルと推定され、2025年の13億6,000万米ドルから成長し、2031年には49億7,000万米ドルに達する見込みであり、2026年〜2031年の期間において24.10%のCAGRで成長します。米国、欧州、カナダにおける規制上の進展が、実験的プログラムを商業サービスへと転換しつつあり、衝突回避システム、衛星通信、無人交通管理(UTM)ツールの進歩が技術的障壁を低下させています。エネルギー・ユーティリティおよび物流分野のユーザーからの需要がビジネスケースを継続的に実証しており、ハイブリッドプラットフォームは垂直離着陸の利便性と固定翼の長時間飛行能力を組み合わせることで性能に対する期待を再定義しています。航空電子機器および無線周波数コンポーネントに関するサプライチェーンの脆弱性は短期的な懸念事項として残っていますが、垂直統合型メーカーはデュアルソーシング戦略および地域組立拠点の整備によって対応しています。長距離・高ペイロード運用に依存する気候変動モニタリング、インフラ点検、緊急対応への公共部門の投資拡大が、全体的な成長ポテンシャルを下支えしています。

主なレポートの注目ポイント

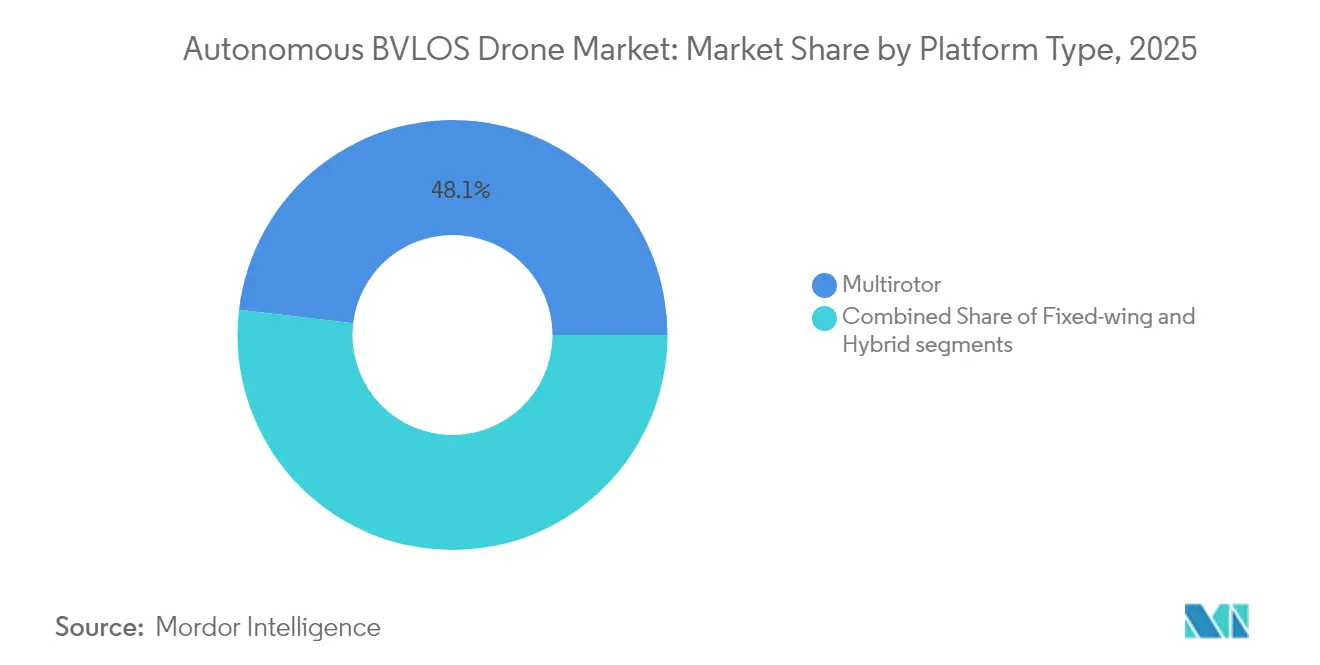

- プラットフォームタイプ別では、マルチロータシステムが2025年の自律型BVLOSドローン市場シェアの48.12%を占めてリードし、一方でハイブリッドプラットフォームは2031年までに28.05%のCAGRで拡大すると予測されています。

- 飛行距離別では、短距離運用が2025年の自律型BVLOSドローン市場の37.40%を占めましたが、長距離セグメントが最も速いペースで成長し、2031年までに25.85%のCAGRが見込まれています。

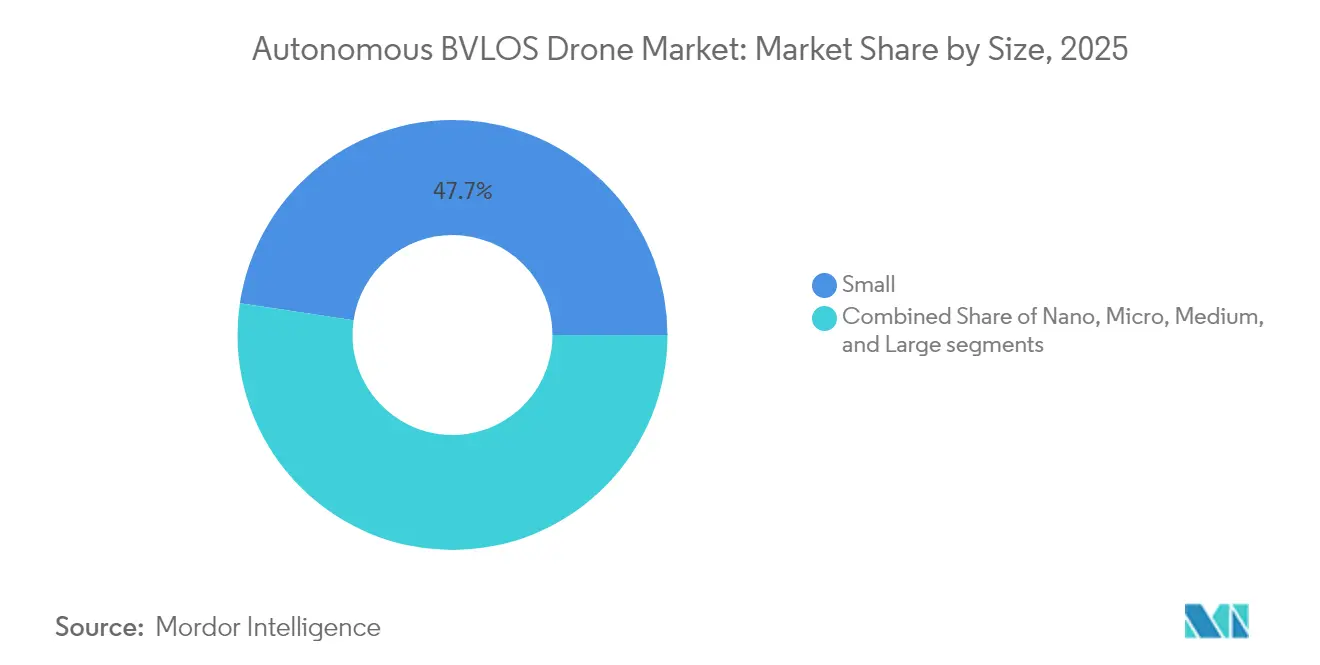

- サイズ別では、スモールプラットフォームが2025年に47.65%の収益シェアを保持し、大型ドローンは2031年までに25.35%の最高予測CAGRを記録します。

- 最終用途産業別では、エネルギー・ユーティリティが2025年収益の24.10%を占め、一方で物流・配送が2031年までに26.45%のCAGRで成長をリードします。

- 地域別では、北米が2025年に35.85%のシェアを維持し、アジア太平洋が2031年までの最も強力な25.62%のCAGR見通しを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自律型BVLOSドローン市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的適用範囲 | 影響の時間軸 |

|---|---|---|---|

| 定期的なBVLOS免除と標準化を可能にする規制の進展 | +4.2% | グローバル-北米・欧州が主導 | 中期(2〜4年) |

| 衝突回避システムおよび無人交通管理(UTM)技術の進歩 | +3.8% | グローバル-先進市場に集中 | 長期(4年以上) |

| ドローン物流および医療品配送パイロットプログラムの急速な成長 | +3.5% | グローバル-北米・アジア太平洋での早期導入 | 短期(2年以内) |

| 長距離線状資産点検に対するエネルギー・ユーティリティセクターの需要 | +3.1% | グローバル-北米・欧州を重視 | 中期(2〜4年) |

| 遠隔地のBVLOS運用を開放する衛星・ドローン間非地上系ネットワーク通信 | +2.9% | グローバル-遠隔地域を優先 | 長期(4年以上) |

| 国家気候変動モニタリングフリートへのBVLOSドローンの採用 | +2.7% | グローバル-政府主導のイニシアチブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

定期的なBVLOS免除と標準化を可能にする規制の進展

2025年8月に米国連邦航空局(FAA)が発布した新パート108規則制定予告通知(NPRM)は、個別免除を廃止する規則ベースの経路を導入し、必須の衝突回避装備と標準化された報告を規定することで承認サイクルを合理化しています。欧州航空安全機関(EASA)は2024年7月のイージーアクセスルール更新を通じてこの方針を反映させ、BVLOS要件を標準シナリオSTS-02に組み込み、加盟国全体にわたる監督を調和させています。[1]欧州航空安全機関(EASA)、「Uスペースの運用コンセプト」、easa.europa.euカナダ運輸省は、2025年11月に発効する最大150kgのドローンを対象とした拡張BVLOSフレームワークを最終化することで北米の整合性を強化し、定期長距離飛行に向けた国家空域の開放を実現しています。規制当局が標準的な安全基準に収斂するにつれ、自律型BVLOSドローン市場は商業フリートの配備期間を短縮する予測可能な認証経路を獲得しています。明確化の向上がフリート拡張、統合ソフトウェアプラットフォーム、および長期的な収益成長を支えるパイロット訓練プログラムへの投資を促進しています。

衝突回避システムおよび無人交通管理技術の進歩

衝突回避技術革新はプロトタイプから量産へと移行しています。光学・音響・レーダーセンサーフュージョンにより、2km超の距離での非協調型交通検知が確実になっています。同時に、軽量な自動従属監視ライト(ADS-L)トランスポンダーが一般航空ユーザーに手頃な電子的視認性を提供しています。UTMネットワークの並行した進歩により、リアルタイムの交通データが機上のナビゲーションスタックに供給可能となっています。欧州のUスペースコリドー、北米のリモートID展開、日本の全国ドローン登録制度はいずれも動的な空域割り当てを可能にする標準化APIを提供しています。これらの改善によりパイロットの作業負荷が軽減され、小規模試験と高密度都市運用の間の技術的格差が縮小します。その結果、保険会社は認定済み衝突回避能力に連動した段階的リスク価格設定を提供し始め、フリートオーナーが次世代航空電子機器を採用するインセンティブとなり、先行者の競争上の優位性を強化しています。

ドローン物流および医療品配送パイロットプログラムの急速な成長

医療品サプライネットワークは長距離飛行の実証場として台頭しており、Ziplineは2025年にアフリカおよび米国において自律飛行距離1億マイルを突破しました。生命救助ミッションに対する規制当局の優遇措置が許可承認を加速させており、成功した運用が幅広い小包配送用途に対する一般の認知障壁を低下させています。主要配送事業者に付与された全国規模のBVLOS免除は、かつてルート経済性を制限していた地理的制約を撤廃しました。自動化された積み込みドック、スワップアンドゴーバッテリー、コールドチェーンペイロードモジュールへの投資が、eコマース荷物から移植臓器に至る新たな収益源を可能にしています。医療および一般消費者向け物流の量的成長はネットワーク効果も促進しており、より多くの着陸ノードは高密度なカバレッジ、短い飛行経路、および自律型BVLOSドローン市場ソリューションの魅力を強化するラストワンマイルコストの低下をもたらします。

長距離線状資産点検に対するエネルギー・ユーティリティセクターの需要

電力ユーティリティ企業およびパイプライン事業者は、遠隔地の地形にまたがる資産を点検するためにBVLOSパトロールをますます活用しています。ジョージア・パワーおよびドミニオン・エナジーはヘリコプターチャーターと比較して60%以上のコスト削減を報告しており、メンテナンススケジューリングを改善する点検頻度の3倍化を強調しています。熱赤外線、LiDAR、ハイパースペクトルカメラの統合により、植生の侵入、腐食、熱異常の自動検知が可能になっています。線状資産コリドーは人口の少ない空域に位置することが多く、リスク分類が低下して免除承認が迅速化されます。データ分析、クラウドホスティング、メンテナンスダッシュボードを束ねたサービスプロバイダーは粘着性の高い複数年契約を獲得します。このダイナミクスが定期的な収益成長を促進し、自律型BVLOSドローン市場の長期的な見通しを支えています。

阻害要因のインパクト分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的適用範囲 | 影響の時間軸 |

|---|---|---|---|

| 断片化したグローバル規制スケジュール | -2.1% | グローバル | 中期(2〜4年) |

| 飛行持久力を制限するバッテリーエネルギー密度の限界 | -1.8% | グローバル | 長期(4年以上) |

| 重要な航空電子機器およびRFコンポーネントに対するサプライチェーンの脆弱性 | -1.5% | グローバル-アジア太平洋依存に集中 | 短期(2年以内) |

| 都市部コリドーにおけるコマンド・アンド・コントロール(C2)リンクに影響するスペクトル輻輳 | -1.2% | 世界各地の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したグローバル規制スケジュール

アジア太平洋、南米、アフリカにわたる認証サイクルの差異が国際展開を遅らせています。日本のレベル4規則が有人地帯上空の自律運用をすでに許可している一方、中国などの近隣市場は商業的実行可能性を制約するゾーンベースの制限を依然として適用しています。国境をまたぐ物流コリドーを運航するオペレーターは、各管轄区域で並行した審査と訓練を受けなければならず、諸経費が増大します。中央航空当局間の相互承認の欠如が、衝突回避ハードウェアと運用リスクアセスメントの重複テストを強いています。中小規模のフリートは限られたエンジニアリングリソースをコンプライアンス文書化に充てることを余儀なくされ、製品ロードマップが遅延し、自律型BVLOSドローン市場の近期軌道が鈍化しています。

飛行持久力を制限するバッテリーエネルギー密度の限界

リチウムイオン(Li-ion)化学物質は平均250Wh/kgであり、商業ペイロード搭載時のマルチロータの飛行持続時間を45〜60分に制限しています。Ampriusの450Wh/kgに達するシリコンナノワイヤーセルでさえ、変革的ではなく段階的な向上にとどまります。オペレーターはルート距離に対してペイロード重量を犠牲にするか、資本予算を膨らませる分散型充電およびバッテリー交換インフラに投資しなければなりません。水素燃料電池またはハイブリッド推進システムがコスト同等性に達するまで、持久力の限界は飛行時間あたりの収益を制限し続けることになり、特にBVLOSドローン産業の予測成長の多くを支える長距離物流サービスにとって課題となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:ハイブリッドシステムが運用上の柔軟性を拡大

ハイブリッド構成はマルチロータの垂直揚力と効率的な固定翼巡航飛行を統合しており、地上インフラが最小限でありながら50km超のミッションかつポイント離陸が必要な場合に重要な役割を果たします。ハイブリッド機の自律型BVLOSドローン市場規模は2025年に2億7,000万米ドルとなり、28.05%のCAGRで2031年までに3倍になると予測されています。オペレーターはコリドーマッピング、パイプラインパトロール、地上インフラが最小限の小包配送拠点においてこれらの設計を好んでいます。L3ハリスのFVR-90は15ポンドのペイロードを搭載しながら8時間の飛行持久力を誇り、ハイブリッドが純粋なマルチロータの持久力の上限を克服する方法を示しています。

ハイブリッドへの需要は、巡航飛行に入ると固定翼規則の下でトランジションエアフレームをますます扱う規制当局の恩恵も受けており、耐空性評価を簡素化しています。しかしながら、マルチロータシステムはそのシンプルさ、低い単価、ほぼゼロの発射フットプリントにより、自律型BVLOSドローン市場において引き続き根強い地位を保っています。これらのエアフレームは2025年収益の48.12%を占めており、都市部の点検や近距離配送ミッションで引き続き優位を保つでしょう。固定翼機は農業用散布や超長距離偵察においてニッチな需要を維持していますが、滑走路の制約が都市での適用を制限しています。ソフトウェアデファインドフライトコントローラーが成熟するにつれ、フリートオーナーはマルチロータとハイブリッドモード間の迅速な再構成を可能にするモジュラーアーキテクチャへ移行することが予想され、自律型BVLOSドローン市場全体にわたるプラットフォームの多様化トレンドを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

飛行距離別:長距離飛行が新たなユースケースを開拓

長距離運用は最も急峻な成長曲線を示し、2031年までに25.85%のCAGRで上昇しています。スターリンクの非地上系ネットワークおよびそれに類する低軌道(LEO)コンステレーションが、携帯電話の届かない範囲を超えた低遅延のコマンドリンクを提供し、砂漠、洋上プラットフォーム、山岳路越えのルートを開拓しています。物流企業はこれらのリンクを活用して整備不足の道路システムを迂回し、一方で政府は国境監視や山火事モニタリングのために長距離機を配備しています。

短距離BVLOS飛行は点検、マッピング、メディア撮影の任務に引き続き対応しています。2025年には37.40%の収益シェアを占めていますが、普及率の上昇と規制経路の安定化に伴い成長は緩やかになっています。中距離飛行は人口密集地と遠隔施設の間のコリドーを埋め、地域小包路線や中流パイプライン点検において重要性を増しています。将来的には、バッテリー密度とメッシュネットワーク無線機の予想される向上が現在の距離区分を曖昧にするでしょう。それでも、ペイロード重量と規制上のハードルがミッションプロファイルによって異なるため、需要の層別化は持続し、自律型BVLOSドローン市場が差別化された持久力ニッチに対応し続けることを確実にします。

サイズ別:大型エアフレームが産業規模のペイロードを支援

大型クラスのドローンは25kgを超えるペイロードを搭載し、現在25.35%のCAGRで拡大しています。その重量物輸送能力により、洋上風力発電所コンポーネントの輸送、鉱山サイトへの補給、人道支援物資の投下が可能になっています。大型の胴体は混合燃料または燃料電池推進システムも収容でき、飛行持久力を6時間以上に延長し、遠隔地物流の経済的損益分岐点を満たします。

それにもかかわらず、スモールプラットフォームは低い規制上の閾値とフリート規模の拡大を可能にする単価経済性により、2025年に47.65%の市場シェアで首位を維持しています。ナノおよびマイクロエアフレームは、ローターウォッシュの感度と衝突リスクが最重要となる工業用ボイラーや橋梁下部空洞の狭隘空間点検において普及が進んでいます。ミディアムエアフレームはペイロードと飛行距離のバランスが取れており、林業パトロールや石油・ガスの中流調査の定番となっています。複合材料と付加製造が構造重量を削減するにつれ、各クラスは互いを侵食するのではなく並行して進化しており、自律型BVLOSドローン市場内部の多面的な成長機会を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

最終用途産業別:物流が最速の普及を牽引

物流・配送フリートは2026年から2031年にかけて26.45%のCAGRを記録すると予測されています。パイロットプログラムは血液サンプル、ワクチン、一般消費者向け小包を取り扱う全国規模のネットワークへと成熟しています。自動化されたフルフィルメントセンターは電子的な受注キューを受信し、ペイロードモジュールを選択し、人間の介入なしに機体に積み込むドローンセルを統合することで、ピックトゥシップ時間を5分以内に短縮しています。規制当局はオペレーターが冗長性、パラシュート回収、信頼性の高い衝突回避機能を証明する際に承認を迅速化しており、これらはフリートをリードするプラットフォームで一般的になっています。

エネルギー・ユーティリティは収益の柱であり続けており、2025年の自律型BVLOSドローン市場売上の24.10%を占めています。分散型再生可能エネルギー発電に対応するためにグリッドが近代化されるにつれ、点検頻度要件が高まっています。精密農業、建設モニタリング、公共安全、環境監視が需要を生み出しており、それぞれ独自のセンサーパッケージを持っています。通信企業はイベントや自然災害時に一時的な中継タワーとして係留型BVLOSドローンを配備しており、多様化したユースケースが自律型BVLOSドローン市場全体にわたって需要の勢いを集合的に持続させる方法を示しています。

地域分析

北米は2025年に35.85%のシェアで収益リーダーの地位を維持しています。FAAの係争中のパート108規則が国内の認可を加速させる見込みであり、カナダの2025年11月のフレームワークが大陸全体の飛行規則を調和させています。主要ユーティリティ企業はコリドー点検の拡大を続け、一方でプラットフォームベンダーは半導体サプライリスクを軽減するために地域内での生産を統合しています。ニューヨークUASコリドーやノースダコタ州北部平原サイトを含む継続的な官民試験場は、次世代の規制改善に情報を提供し、地域の競争力を下支えするデータを提供しています。

アジア太平洋は25.62%のCAGRで最もダイナミックな成長分野を代表しています。日本のレベル4フレームワークは特定の安全条件の下で有人地帯上空の自律飛行を許可しており、都市環境における配送および緊急対応サービスを生み出しています。中国の製造規模が部品表のコストを圧縮し、1万米ドル未満のエアフレームをフリート更新に実用的なものにしています。インドの農業インセンティブとデジタルスカイプラットフォームがオペレーターライセンスを簡素化し、作物健康マッピングおよび精密散布ミッションでの急速な普及を促しています。韓国とオーストラリアはBVLOSドローンを海上救助と鉱山サイト物流に活用しており、将来の規制策定に情報を提供する実証データが地域の航空当局に蓄積されています。

欧州はEASAの調和されたアプローチを活用し、27加盟国への単一の認証ゲートウェイを提供しています。標準シナリオSTS-02は見張り員配置時に最大2kmのBVLOS飛行をカバーし、複数の加盟国が線状インフラ点検に向けて最大10kmのローカル拡張を実施しています。欧州のUスペースイニシアチブはリアルタイムのデジタル飛行承認と動的ジオフェンシングを支援し、高密度な航空コリドーにおける輻輳を緩和しています。SESAR 3などのプログラムからの研究資金が衝突回避アルゴリズムのベンチマーキングを加速させ、欧州を自律型BVLOSドローン市場における航空電子機器の研究開発と相互運用性テストのハブとしています。

競合状況

競争は中程度であり、上位5社が2024年収益の約45%を支配しています。垂直統合が戦略的テーマであり、ハードウェアメーカーがソフトウェア、データ分析、メンテナンス提供を取り込み、ターンキーパッケージを提供しています。Skydioの1億7,000万米ドルの資金調達ラウンドは、近く予定されている衝突回避義務に準拠した自律性中心ソリューションへの資金の流れを示しています。[3]Skydio、「シリーズE資金調達発表」、skydio.com

中堅メーカーは地域ニッチに注力し、地域規制に合わせてペイロードオプションと研修モジュールを調整しています。国際標準の収斂が、これらの企業に航空電子機器とUTMミドルウェアの共有のためのパートナーシップを促し、重複する開発コストを削減しています。特許動向は自動ドッキングおよびワイヤレスデータオフロードシステムの急増を示しており、地上インフラが差別化の次の戦場であることを示唆しています。

RFチップおよび慣性センサーに対するサプライチェーンの圧力がニアショアリング戦略と地政学的リスクの少ない地域の半導体ファブとの合弁事業を促進しています。安全性に重要なコンポーネントの出所を保証する企業がプレミアムなサービス契約を獲得しており、リスク管理が自律型BVLOSドローン市場における購買決定と技術仕様を形成する方法を示しています。

自律型BVLOSドローン産業のリーダー企業

AeroVironment, Inc.

Skydio, Inc.

XAG Co., Ltd.

ideaForge Technology Pvt. Ltd.

EagleNXT

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:商業ドローン配送ソリューション開発企業であるA2Z Drone Delivery, Inc.が、単一のオペレーターが4機のドローンを同時に管理できるBVLOS運用のマルチユースドローンドックネットワークを展開しました。

- 2024年3月:uAvionixが、国家空域システム(NAS)におけるドローンの商業利用を推進するための米国連邦航空局(FAA)の幅広い機関向け公告(BAA)契約を受注しました。当該契約は、困難な地形を越えた長距離BVLOS運用のための信頼性の高いC2通信の開発に重点を置いています。

グローバル自律型BVLOSドローン市場レポートのスコープ

ドローン技術の進歩により、無人航空機(UAV)は有人航空機や車両の実用的な代替手段となっています。自律型BVLOS(目視外飛行)ドローンはオペレーターの視野範囲を超えて飛行し、より長い距離をカバーすることを支援します。BVLOS(目視外飛行)ドローン運用には、従来の目視内飛行と比較していくつかの利点があります。

民間・商業セグメントを含む様々な目的への自律型BVLOSドローンの利用は、小包配送、重要インフラ点検、航空測量・マッピング、鉱業、建設、精密農業、消火活動、捜索・救助などを対象としています。

自律型BVLOSドローン市場はタイプ、用途、地域に基づいてセグメント化されています。タイプ別では、市場は小型UAV、中型UAV、大型UAVにセグメント化されています。用途別では、市場は軍事用、および民間・商業用にセグメント化されています。本レポートは、異なる地域にわたる主要国の自律型BVLOSドローン市場の規模と予測もカバーしています。各セグメントの市場規模は金額ベース(米ドル)で提供されます。

| マルチロータ |

| 固定翼 |

| ハイブリッド |

| 短距離 |

| 中距離 |

| 長距離 |

| ナノ |

| マイクロ |

| スモール |

| ミディアム |

| ラージ |

| エネルギー・ユーティリティ |

| 物流・配送 |

| 農業・林業 |

| 建設・インフラ |

| 公共安全・災害救援 |

| 環境モニタリング・調査 |

| 通信・コミュニケーションリレー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォームタイプ別 | マルチロータ | ||

| 固定翼 | |||

| ハイブリッド | |||

| 飛行距離別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| サイズ別 | ナノ | ||

| マイクロ | |||

| スモール | |||

| ミディアム | |||

| ラージ | |||

| 最終用途産業別 | エネルギー・ユーティリティ | ||

| 物流・配送 | |||

| 農業・林業 | |||

| 建設・インフラ | |||

| 公共安全・災害救援 | |||

| 環境モニタリング・調査 | |||

| 通信・コミュニケーションリレー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答する主な質問

2031年の自律型BVLOSドローン市場の予測金額は?

予測では、自律型BVLOSドローン市場規模は2031年までに49億7,000万米ドルに達するとされています。

自律型BVLOSドローン市場の成長速度は?

自律型BVLOSドローン市場は2026年から2031年の間に24.10%のCAGRで拡大する見込みです。

最も速く成長しているプラットフォームタイプは?

ハイブリッドエアフレームは、垂直揚力と巡航効率の組み合わせにより、2031年までに28.05%のCAGRで成長をリードしています。

最も強い成長見通しを持つ地域は?

アジア太平洋が最も速く成長している地域であり、規制の成熟と製造規模の拡大に伴い25.62%のCAGRが予測されています。

商業導入の加速を支える主な促進要因は何ですか?

個別案件ごとの免除を規則ベースの承認に置き換える規制の標準化が、投資とフリート拡張のための予測可能な経路を提供しています。

最終更新日: