GCCドローンパイロット訓練市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

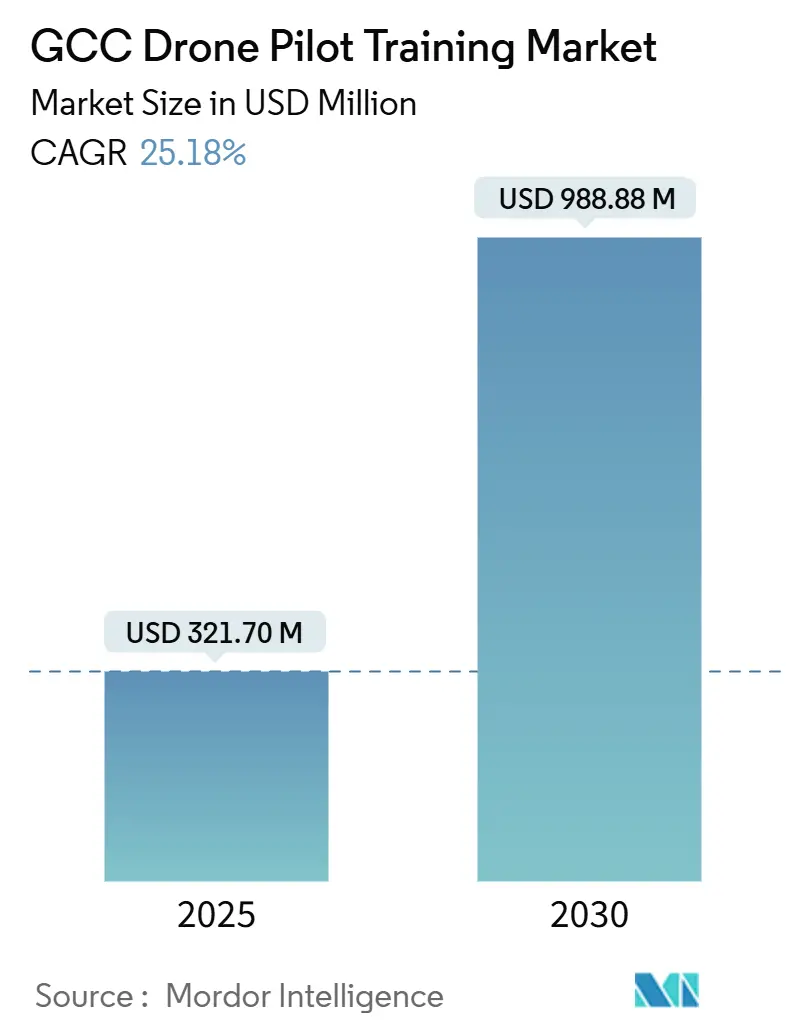

| 市場規模 (2025) | 321.70 百万米ドル |

| 市場規模 (2030) | 988.88 百万米ドル |

| 成長率 (2025 - 2030) | 25.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCドローンパイロット訓練市場分析

GCCドローンパイロット訓練市場規模は2025年に3億2,170万USDとなり、2030年までに9億8,880万USDに達する見込みで、25.18%のCAGRを記録しています。この急激な上昇は、政府のビジョン2030多角化目標、石油・ガス検査需要の増大、ならびにライセンスを取得したドローン乗務員への需要を高めるスマートシティプログラムの拡大を反映しています。2025年3月に発行された国際民間航空機関(ICAO)基準を中心とした規制の調和が、オペレーターを認定アカデミーへと誘導しており、アラブ首長国連邦(UAE)だけでも2033年までに2万2,000人の追加パイロットおよび乗務員が必要と予測されています。回転翼コースが現在の受講者数をリードしていますが、サウジアラビアとアラブ首長国連邦で都市航空モビリティの試験運用が始まるにつれ、ハイブリッド垂直離着陸(VTOL)カリキュラムが加速しています。一方、インストラクター不足と高額な保険料が短期的な成長を抑制しています。しかし、アラビア語・英語のバイリンガルプログラムの普及や女性専用コホートは、長期的な見通しを支える包括的な労働力変革を示しています。

主要レポートのポイント

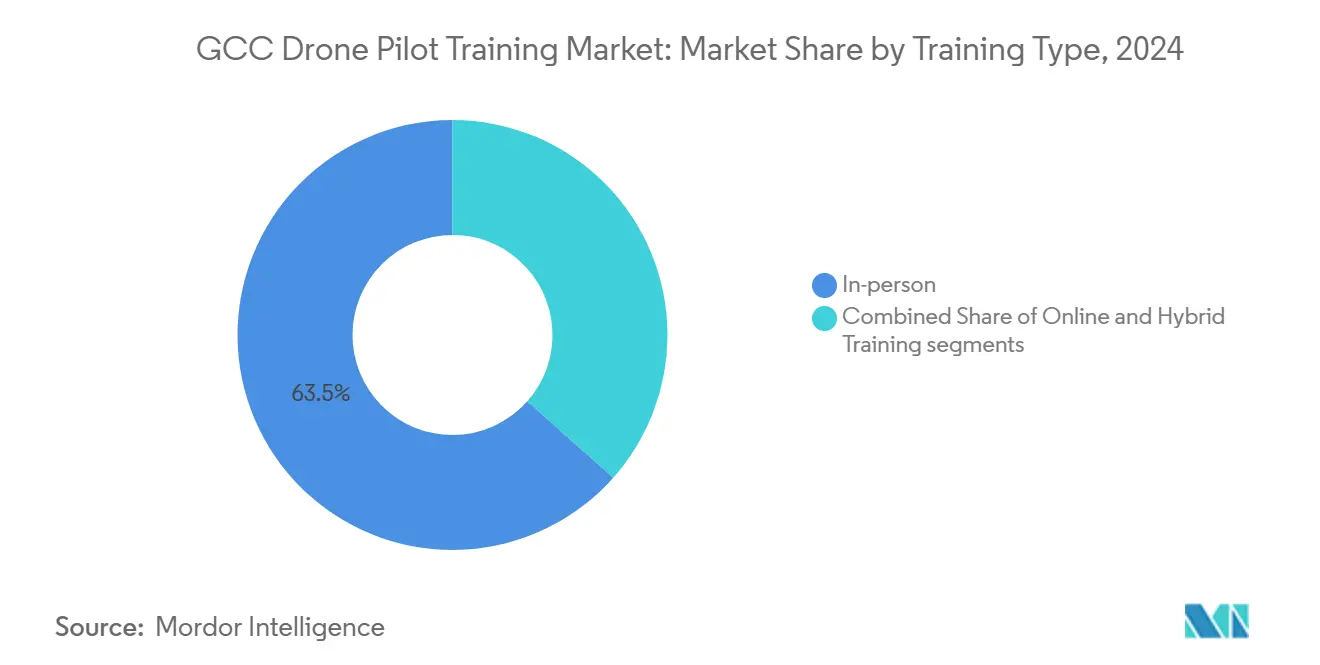

- 訓練タイプ別では、対面指導が2024年のGCCドローンパイロット訓練市場シェアの63.45%をリードし、ハイブリッドプログラムは2030年にかけて17.51%のCAGRで拡大しています。

- ドローンクラス別では、回転翼コースが2024年に69.78%の収益シェアを占め、ハイブリッドVTOLの提供は2030年にかけて21.56%のCAGRで拡大すると予測されています。

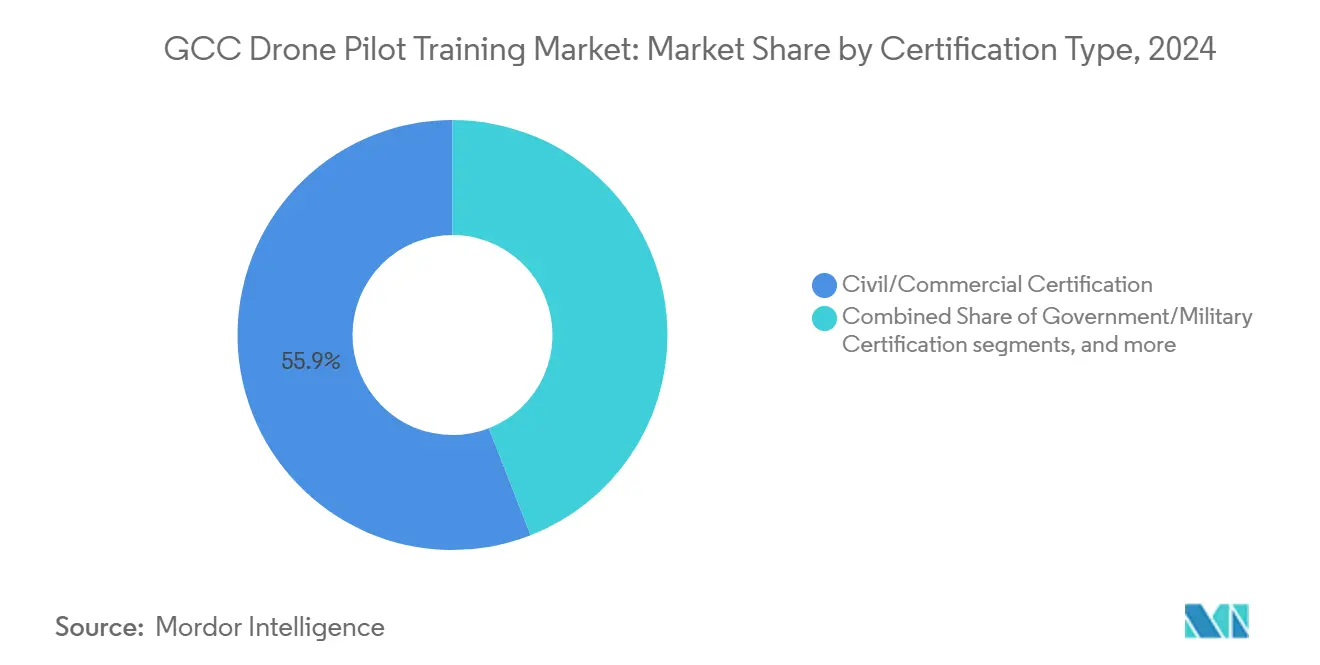

- 資格認定タイプ別では、民間・商業ライセンスが2024年のGCCドローンパイロット訓練市場の55.92%のシェアを占め、政府・軍事資格認定は20.35%のCAGRで成長しています。

- エンドユーザー産業別では、メディア・エンターテインメントが2024年に37.89%の収益シェアを占め、政府・防衛の受講者数が20.45%のCAGRで最も速く増加しています。

- 地域別では、サウジアラビアが2024年に33.67%の収益シェアを維持し、カタールは2025年から2030年にかけて18.01%のCAGRで成長する見込みです。

GCCドローンパイロット訓練市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業用UAVライセンスに関する規制上の義務 | +4.2% | GCC全域、特にUAEとサウジアラビアで顕著 | 短期(2年以内) |

| 石油・ガスにおける空中検査サービスへの需要増大 | +3.8% | サウジアラビア、UAE、カタール、クウェート | 中期(2〜4年) |

| 政府のスマートシティおよびギガプロジェクト推進 | +3.5% | サウジアラビア、UAE、カタール | 長期(4年以上) |

| 観光主導の映像撮影ブーム | +2.9% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| 防衛オフセット資金による奨学金プログラム | +2.1% | サウジアラビア、UAE | 長期(4年以上) |

| ビジョン2030に沿った女性専用訓練コホート | +1.8% | サウジアラビア、UAE | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業用UAVライセンスに関する規制上の義務

調和された枠組みにより、GCCドローンパイロット訓練市場のすべての商業パイロットが正式な資格認定を取得することが義務付けられています。UAEは無人航空機オペレーター認可を発行し、サウジアラビアの民間航空総局(GACA)は250g超の機体に対してリモートパイロット証明書を付与し、カタールは非商業的な飛行者にも許可証を要求しています。[1]民間航空総局、「遠隔操縦航空機システム規制」、gaca.gov.sa 統一規則により非公式な指導が排除され、訓練生が認定校へと誘導されていますが、州間でのライセンスの部分的な相互認証により、国境を越える際に再認定を余儀なくされる乗務員も依然として存在します。

石油・ガスにおける空中検査サービスへの需要増大

サウジアラムコおよびADNOCのデジタル化プログラムにより、オペレーターは目視外(BVLOS)飛行とAI駆動の分析へと移行しています。パイロットは現在、高度な熱画像撮影、ペイロード統合、データ処理スキルを必要としており、GCCドローンパイロット訓練市場内でのプレミアムコースへの需要を促進しています。[2]Energy Robotics GmbH、「自動ドローン検査ケーススタディ」、energy-robotics.com これらの専門モジュールに対応できるインストラクターのプールが限られているため、厳格な安全・コンプライアンス基準を満たすことができるアカデミーに対して価格決定力が生じています。

政府のスマートシティおよびギガプロジェクト推進

サウジアラビアのNEOMの5,000億USD規模のマスタープラン、ドバイのスカイドームコリドー、カタールのビジョン2030プロジェクトは、建設監視、物流、旅客輸送のために自律型航空機に依存しています。そのため、需要は都市航空交通管理、マルチドローン調整、緊急プロトコルをカバーするハイブリッドVTOLおよびeVTOLシラバスへとシフトし、GCCドローンパイロット訓練市場を従来の写真撮影の役割を超えて拡大させています。

観光主導の映像撮影ブーム

ドバイ、リヤド、ドーハの観光地マーケティング機関が高精細な空中映像を発注しており、文化的規範や飛行禁止区域を理解する地元認定パイロットの雇用をメディア企業に促しています。映像撮影コースには、クリエイティブな飛行経路、カメラ制御、ポストプロダクションのワークフローが含まれており、GCCドローンパイロット訓練市場内で安定した受講者数と頻繁なスキルアップサイクルを生み出しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定アラビア語話者インストラクターの不足 | -2.8% | GCC全域、特にサウジアラビアとクウェートで深刻 | 短期(2年以内) |

| フライトスクールの高額な保険料 | -2.1% | UAE、カタール、バーレーン | 中期(2〜4年) |

| 巡礼地周辺の飛行禁止区域の制限 | -1.5% | サウジアラビア、UAEへの波及効果 | 長期(4年以上) |

| GCCライセンス相互認証の調和の遅れ | -1.2% | GCC全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定アラビア語話者インストラクターの不足

アラビア語で高度な技術的内容を提供できるトレーナーのプールは、公共部門の奨学金プログラムやビジョン2030の労働力目標からの需要をはるかに下回っています。FalconVizのようなバイリンガルスタッフを確保したアカデミーは、省庁が安全ブリーフィング、試験、記録管理に母国語による指導を要求するため、政府契約を定常的に獲得しています。[3]FalconViz、「政府訓練サービス」、falconviz.com 人材不足により、インストラクターの給与は地域の航空会社の副操縦士水準を大幅に上回り、授業料が上昇し、これらの賃金プレミアムに対応できない小規模校の価格競争力が低下しています。この不均衡はコース開始日を長引かせ、学生が数ヶ月間席の空きを待つことを余儀なくされ、一部の企業はドローンサービスの展開を延期せざるを得ない状況です。外国人インストラクターの招聘も問題を部分的にしか解決しておらず、ほとんどの外国人トレーナーは規制上の承認に必要なアラビア語能力を欠いているため、国内の人材育成能力がGCCドローンパイロット訓練市場の拡大における最大のボトルネックとなっています。

フライトスクールの高額な保険料

GCCのすべての州は、訓練提供者に対して第三者賠償責任保険の保有を義務付けています。しかし、UAEは最低額をAED 367万(USD 100万)に設定しており、目視外飛行訓練を含むコースを引き受ける際に保険会社がこの金額を倍増させることも多くあります。[4]STA法律事務所、「UAEにおける無人航空機の賠償責任」、stalawfirm.com 保険会社は限られた保険数理上の実績と都市空域における群衆リスクの可能性を挙げ、同等の軽飛行機アカデミーをはるかに上回る年間保険料を生じさせる航空グレードの損失前提を適用しています。大規模機関は量でコストを吸収できますが、独立系オペレーターは授業料を引き上げるかシミュレーター時間を削減せざるを得ず、競争力が低下します。高額な補償はまた、VTOLや熱検査訓練などの専門セグメントに対応できるニッチなプロバイダーの参入を妨げ、エコシステム全体のイノベーションを遅らせています。保険会社がより広範な損害データから信頼を得るか、規制当局がリスクベースの保険料区分を導入するまで、高額な保険コストはGCCドローンパイロット訓練市場に新たな供給能力が参入するペースを制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

訓練タイプ別:ハイブリッドプログラムが従来のギャップを埋める

規制当局が記録された操縦時間と監督下での操作を義務付けているため、対面指導は2024年のGCCドローンパイロット訓練市場シェアの63.45%を維持しました。実技モジュールには緊急時の回復、フライトコントローラーのキャリブレーション、空域通信が含まれており、これらはオンラインでの再現が依然として困難な分野です。ブレンド型モデルは17.51%のCAGRで成長しており、2030年までにハイブリッドプログラムのGCCドローンパイロット訓練市場規模を2億2,790万USDに引き上げると予測されています。オンラインの地上学校では航空法、気象学、航法理論を提供し、その後、候補者は飛行審査のための集中ブートキャンプに参加します。この構造により、地域の学生の交通費が大幅に削減され、予測可能なスケジュールを必要とする法人クライアントにも魅力的です。

ハイブリッドカリキュラムはまた、クラウドベースの学習管理システムとAI駆動の進捗分析を活用して学習計画を個別化しています。Emirates Flight Training AcademyとSkydio Academyは、クイズや飛行ログのフィードバックを送信するモバイルアプリを展開し、知識定着のループを強化しています。小規模校も同じフレームワークを採用して施設規模ではなく利便性で競争し、GCCドローンパイロット訓練市場への複数の参入経路を生み出しています。それでも、計器飛行資格プログラム、特にBVLOS運用向けのものは依然として長時間の対面シミュレーター時間を必要とするため、リモートモジュールが普及しても物理的なキャンパスは中心的な役割を維持しています。

ドローンクラス別:VTOL能力がイノベーションを牽引

写真撮影、検査、セキュリティのニーズがマルチローターの機動性を好むため、回転翼コースが2024年の受講者数の69.78%を占めました。固定翼機は耐久性が機動性を上回るマッピングやパイプライン調査に使用されていますが、需要は限定的です。21.56%のCAGRを記録するハイブリッドVTOLクラスは、eVTOL物流コリドーが稼働するにつれて2030年までにGCCドローンパイロット訓練市場規模の1億4,820万USDを獲得する見込みです。訓練生はデュアル飛行方式の空気力学、遷移フェーズの制御ロジック、冗長性管理を学びます。

アカデミーはチルトローターの挙動と都市航空交通シナリオを再現する次世代シミュレーターに投資しています。Archer Aviationとのパートナーシップに支えられたEtihad Aviation Trainingの新しいeVTOL部門は、先行者優位を示しています。VTOLハードウェアの資本集約性と型式資格を持つインストラクターの必要性が新規参入者にとって高い参入障壁を生み出し、GCCドローンパイロット訓練市場のこのセグメントを航空アカデミーの実績を持つオペレーターに集中させています。

資格認定タイプ別:軍事プログラムが成長を加速

メディア、建設、エネルギーなどのセクターが依然として最大のドローン採用者であるため、民間・商業ライセンスが2024年のGCCドローンパイロット訓練市場の55.92%を占めました。政府・軍事資格認定は20.35%のCAGRで最も速く増加しており、2030年までにGCCドローンパイロット訓練市場規模に4億3,170万USDを貢献すると予測されています。コースでは安全なデータリンクプロトコル、対妨害操作、電子戦の認識をカバーしています。

防衛当局は知識移転を要求するオフセット協定の下で地元コホートへの資金提供を増やしています。サウジアラビア王立空軍の取り組みは現在、より広範なパイロット育成トラック内にドローンモジュールを統合しており、UAE軍は地上要員向けの無人システムシラバスを拡大しています。これらのプログラムは通常、アラビア語による指導と機密ネットワークシミュレーターを規定しており、GCCドローンパイロット訓練市場内でセキュリティクリアランスをすでに保有している既存アカデミーが活用できる優位性となっています。

エンドユーザー産業別:政府機関が拡大を牽引

観光マーケティング機関やストリーミングスタジオが主要ランドマークの映画的映像を求めているため、メディア・エンターテインメントプロバイダーが2024年の収益の37.89%を生み出しました。しかし、政府・防衛の購入者は監視、災害対応、国境警備任務により20.45%のCAGRで最も多くの新規席を追加しています。複数の省庁が現在、地元校との包括購入協定を締結し、散発的な注文をGCCドローンパイロット訓練市場全体にわたる複数年のパイプラインに転換しています。

石油・ガスオペレーターは相当規模の第二層顧客グループを形成しており、プレミアム授業料を引き付ける熱検査およびガス漏れ検知の認定を委託しています。建設コングロマリットは進捗追跡と体積計算タスクのために乗務員を受講させ、学術機関は将来のインストラクタープールを育成する学士レベルの無人航空学位を展開しています。この多様化した顧客基盤は、景気循環的なショックから学校を守り、GCCドローンパイロット訓練産業の成熟度を裏付けています。

地域分析

サウジアラビアは2024年のGCCドローンパイロット訓練市場において33.67%の収益シェアでリードしており、NEOMの都市航空モビリティ乗務員への継続的な需要とサウジアラムコの長期的な検査義務に支えられています。ビジョン2030の地域化政策が公的資金を国内アカデミーに誘導し、女性専用コホートが候補者の流入をさらに拡大しています。巡礼地周辺の制限により追加の航空法コンテンツが必要ですが、それ以外では、王国は包括的な野外演習を支援する広大なクラスG空域を提供しています。

UAEは確立された航空エコシステム、強固な規制の明確性、国際的な学生の誘致力を通じて強力な地位を維持しています。Emirates Flight Training Academyの18万1,650USDの航空運送パイロットライセンス(ATPL)コースは、消費者が世界クラスの施設に投資する意欲を示しています。ドバイのスカイドームプログラムが都市航空交通管理モジュールを触媒し、Joby AviationおよびVolocopterとのパートナーシップが世界的な注目を集めています。保険の閾値は高いものの、豊富なベンチャーキャピタルが参入コストを相殺し、GCCドローンパイロット訓練市場内での健全な競争を維持しています。

カタールは18.01%のCAGRで最も速く成長している地域です。民間航空局がホビイストへのライセンス付与を決定したことで対象人口が拡大し、国家ビジョン2030のメガプロジェクトには定期的な監視飛行が必要です。デジタルツインと自動化港湾物流への国家投資が、データパイプライン統合と目視外飛行コンプライアンスに関する専門シラバスを育成し、国内外の訓練生に対して堅調な需要を確保しています。クウェート、バーレーン、オマーンなどの小規模市場は戦略的な多様性を加えています。クウェートの民間航空総局(DGCA)はUASオペレーター証明書を施行しています。バーレーンは段階的な分類制度を採用しており、オマーンは高度な自律性のテストベッドとなる可能性のあるU-spaceサービスプロバイダーの実験を行っています。価値は小さいながらも、各ニッチはカリキュラムの差別化を促進し、GCCドローンパイロット訓練市場の地域的な広がりを維持しています。

競争環境

レガシーフライトアカデミー、ニッチなドローンスクール、グローバルメーカーがすべてスペースを主張しているため、競争力学は依然として断片化しています。Emirates Flight Training Academy、Etihad Aviation Training、プリンス・スルタン航空アカデミーは、既存のシミュレーターとインストラクター陣を活用して無人ライセンスを迅速に発行し、数十年にわたる規制当局との関係を活かしています。FalconVizやSanad Academyなどの専門プレーヤーは、アラビア語指導、地理空間データ処理、セクター固有の認定において競争し、GCCドローンパイロット訓練市場内で収益性の高いレーンを切り開いています。

テクノロジーは中心的な差別化要因です。Skydio Academyは自律性ベースのシナリオ訓練を統合し、DJI認定校は幅広いプラットフォームへの習熟に注力しています。プロバイダーは飛行精度を定量化してフィードバックループを短縮するイマーシブリアリティシミュレーターとクラウド分析ダッシュボードを取得し、合格率と口コミ紹介を向上させています。規制理論、リモートID設定、ペイロード管理、ポストプロダクション編集を組み合わせたカリキュラムのバンドル化により、GCCドローンパイロット訓練産業内での学生一人当たりの収益を高めています。

パートナーシップも市場力を形成しています。Emiratesはマルチエンジンリソースのためにダイヤモンド・エアクラフトと直接提携し、サウジアラビアのアカデミーはシミュレーターコンテンツを確保するために防衛請負業者と覚書を締結しています。保険会社が審査済みアカデミーに対して独占的な保険料区分を設定することが多いため、保険同盟も別の参入障壁として機能しています。インストラクター不足は資金力のある既存企業に有利な賃金上昇圧力をもたらしていますが、奨学金主導の需要はほとんどの評判の高い教室で受講者数を保証しています。GCCドローンパイロット訓練市場は適度に集中しています。

GCCドローンパイロット訓練産業リーダー

The Drone Centre

Aerodyne Geospatial Sdn. Bhd.

Gulf Air Academy

FalconViz

Makalu Ventures, LLC, d.b.a. UAV Coach

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:UAV Corpは、UAEフリーゾーンにおけるDARTエアシップとパイロット訓練格納庫に対して1億500万USDの意向書を発表しました。

- 2024年12月:NEOMインベストメントファンドがGMT Roboticsと提携して鉄筋組立を自動化し、プロジェクトサイトでのドローン監視訓練への需要を間接的に高めました。

- 2024年2月:SALサウジロジスティクスサービスがSpace Ageと提携してドローン物流能力を地域化し、貨物ドローンパイロット向けの奨学金枠を開設しました。

- 2024年10月:ソノラン・デザート・インスティテュートが災害対応ドローンモジュールを開始し、GCCアカデミーが民間防衛契約向けに評価しているテンプレートとなっています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、GCCドローンパイロット訓練市場を、サウジアラビア、アラブ首長国連邦、カタール、クウェート、バーレーン、オマーン内で運用される民間、商業、または政府の無人航空機を安全に計画、飛行、整備する方法を個人またはチームに教えるすべての有料プログラムまたはコースとして定義しています。対象となる指導方法には、地域で有効なライセンスまたは証明書の取得に至る教室、シミュレーター、野外、ブレンド型形式が含まれます。

調査範囲の除外:フライトシミュレーターの製造、有人航空機フライトスクール、ライセンス取得後の定期コースは対象外です。

セグメンテーションの概要

- 訓練タイプ別

- 対面訓練

- オンライン訓練

- ハイブリッド訓練

- ドローンクラス別

- 固定翼

- 回転翼

- ハイブリッドVTOL

- 資格認定タイプ別

- 民間・商業資格認定

- 政府・軍事資格認定

- レクリエーションライセンス

- エンドユーザー産業別

- 政府・防衛機関

- 企業・法人

- 教育・研究機関

- メディア・エンターテインメント

- 石油・ガスおよびユーティリティ

- 建設・不動産

- その他(スポーツ、観光)

- 地域別

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- バーレーン

- オマーン

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、リヤド、ドバイ、ドーハにわたる主要GCCドローンスクールの主任インストラクター、安全検査官、石油・ガス資産マネージャー、映画制作クルーチーフにインタビューを実施しました。資格認定に必要な平均飛行時間、中退率、機器更新コストに関するインサイトがギャップを埋め、二次的な前提を検証しました。

デスクリサーチ

GCAA-UAE、GACA-サウジアラビア、カタールCAA、ICAOからの公式航空通知、民間航空規制、ドローンライセンス登録から調査を開始しました。年間学生受け入れ数や合格率などの市場の特徴は、中東航空訓練機関協議会などの業界団体から収集し、輸入マルチローターキットの税関データも活用しました。上場訓練アカデミーの投資家向けプレゼンテーション、ビジョン2030奨学金コホートに関するプレスリリース、UAV安全インシデントに関する査読論文が需要モデルの基礎となりました。Dow Jones FactivaおよびD&B Hooversのサブスクリプションフィードがコース価格と学校収益に関する具体的な数値を追加しました。このリストは例示的なものであり、多くの追加ソースが検証に役立てられました。

市場規模の算定と予測

トップダウン再構築では、国レベルの新規ライセンス発行数、平均授業料、予想される再認定サイクルを使用しました。結果は、アカデミー収益と典型的な平均販売価格×学生数の選択的なボトムアップスポットチェックによって相互検証されました。主要変数には以下が含まれます:1)年間建設現場ドローン展開数、2)防衛奨学金割当数、3)映画グレードのドローンレンタル時間、4)保険料トレンド、5)インストラクター対訓練生比率。ARIMAオーバーレイを用いた多変量回帰により、透明なライセンスデータが不足している国のギャップ処理後、これらのドライバーを2030年まで予測しました。

データ検証と更新サイクル

出力は過去のライセンス成長とライブ受講者数ダッシュボードに対する分散チェックを通過します。シニアアナリストが異常値をレビューし、数値は毎年更新され、主要な規制または資金調達の変化が生じた場合には中間更新が行われます。

MordorのGCCドローンパイロット訓練ベースラインが信頼を呼ぶ理由

企業が異なる地域、訓練タイプ、予測頻度を選択するため、公表された推計は当然異なります。

主要なギャップドライバーは以下の通りです:一部の出版社は有人航空機またはグローバル地域をバンドルし、他は法執行機関などの単一エンドユーザーに焦点を当て、多くは急速な価格インフレにもかかわらず静的な授業料を前提としています。Mordorの厳格な調査範囲、変数追跡、年次更新により、このような偏りを最小化しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 3億2,170万USD(2025年) | ||

| 18億USD(2024年) | グローバルコンサルタントA | ドローン特化ではなく、中東全体のすべての民間航空訓練とシミュレーションを含む |

| 8,000万USD(2024年) | 地域コンサルタントB | MEA地域全体の政府機関リモートパイロットコースのみをカバー |

| 6,000万USD(2024年) | 業界誌C | 法執行機関の訓練に焦点を当て、商業コホートとハイブリッド形式を除外 |

これらの対比は、調査範囲と入力が実際のGCCライセンス規則とセグメント需要に合致している場合、Mordorのバランスの取れたベースラインが最も再現性の高い意思決定基盤を提供することを示しています。

レポートで回答される主要な質問

GCCドローンパイロット訓練市場の現在の価値はいくらですか?

市場は2025年に3億2,170万USDと評価されており、25.18%のCAGRを記録して2030年までに9億8,888万USDに達する見込みです。

最も速く成長している訓練形式はどれですか?

オンライン理論と対面飛行セッションを組み合わせたハイブリッドプログラムが、2030年にかけて17.51%のCAGRで上昇しています。

ハイブリッドVTOLコースが重要な理由は何ですか?

ハイブリッドVTOLコースは、新興の都市航空モビリティおよび物流コリドーに向けてパイロットを準備し、GCCドローンパイロット訓練市場内で21.56%のCAGRで拡大しています。

政府の需要はどの程度重要ですか?

政府・防衛機関は最も速く成長している顧客セグメントであり、省庁がセキュリティおよび緊急対応にドローンを採用するにつれて20.45%のCAGRを記録しています。

最も高い成長見通しを示すGCC諸国はどこですか?

カタールは18.01%のCAGRでリードしており、民間航空局がホビイストと商業飛行者の両方にライセンスを付与し、最も広い訓練生基盤を生み出しているためです。

訓練プロバイダーが直面する主な障壁は何ですか?

認定アラビア語話者インストラクターの不足が最大の運営上のハードルであり、地域全体の予測CAGR成長から推定2.8パーセントポイントを削減しています。

最終更新日: