自動車トランスミッション修理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

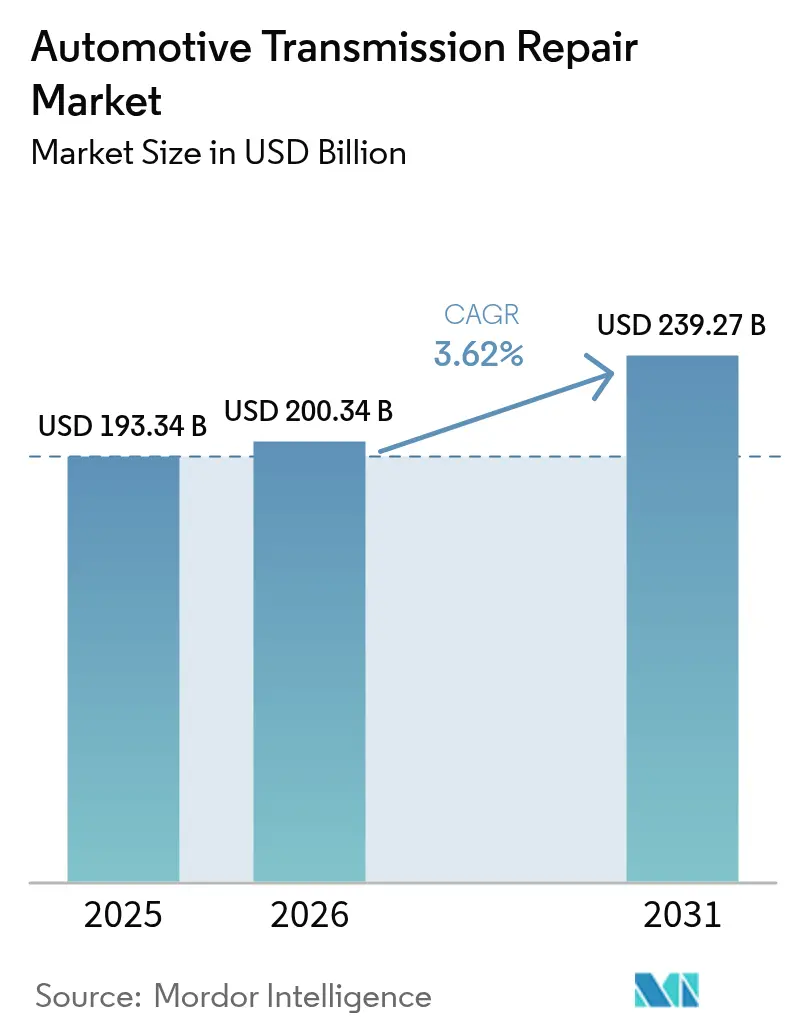

| 市場規模 (2026) | 200.34 十億米ドル |

| 市場規模 (2031) | 239.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

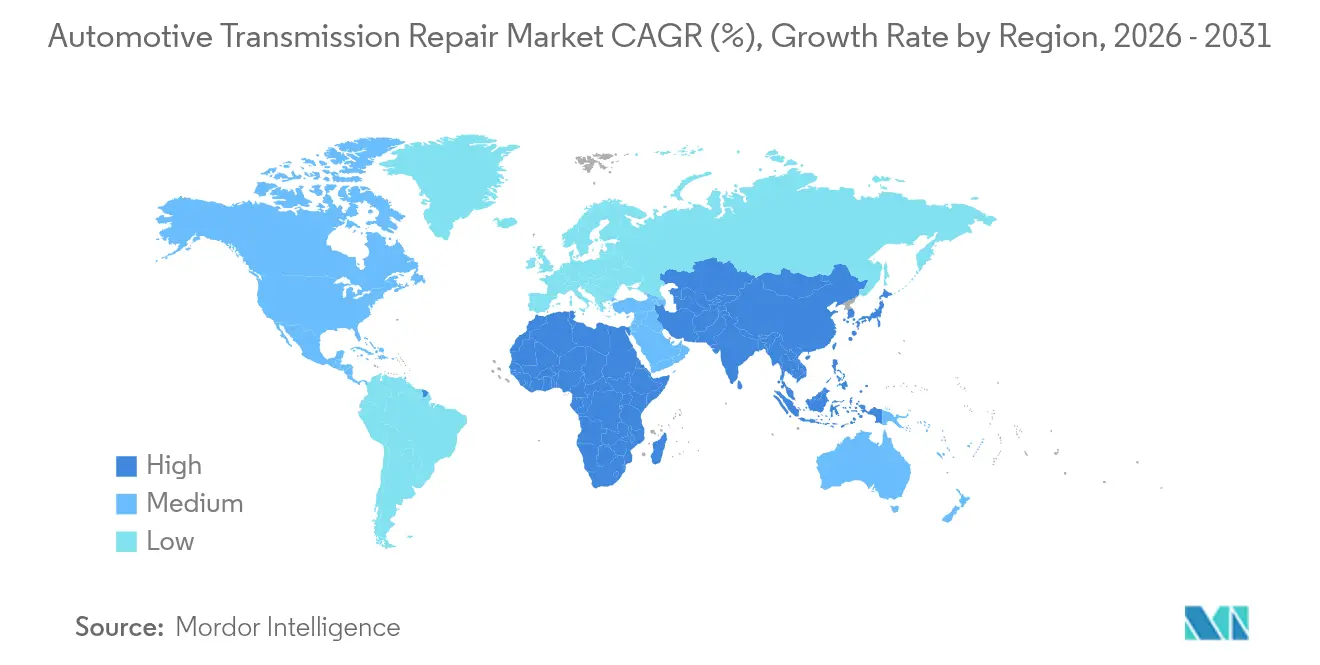

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車トランスミッション修理市場分析

自動車トランスミッション修理市場の規模は2025年にUSD 1,933億4,000万と評価され、2026年のUSD 2,003億4,000万から2031年にはUSD 2,392億7,000万に達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は3.62%となっています。老朽化する車両フリート、オートマチックギアボックスの普及拡大、および延長保証プログラムの拡充が、電動ドライブトレインへの移行を相殺しています。新車価格の高騰と供給網の不均一さから、フリートオペレーターは代替よりも修理を優先しており、デジタルプラットフォームはサービス予約と部品調達を再編しています。現代のユニットが耐久性のために専用潤滑油とガスケットの完全性に依存しているため、トランスミッションフルードとシールに対する需要は強く推移しています。

主要レポートのポイント

- 車両タイプ別では、乗用車が2025年の自動車トランスミッション修理市場売上高シェアの57.62%を占めてトップとなり、一方で小型商用車は2031年に向けて年平均成長率(CAGR)3.05%で拡大する見通しです。

- 推進タイプ別では、内燃機関車両が2025年の自動車トランスミッション修理市場シェアの82.10%を占め、電気自動車が2031年にかけてCAGR 4.35%と最も高い成長率を示しています。

- コンポーネント別では、トランスミッションオイルが2025年の自動車トランスミッション修理市場のシェアの29.88%を占め、2026年から2031年にかけてCAGR 4.18%で伸長する見通しです。

- トランスミッションタイプ別では、オートマチックトランスミッションが2025年の自動車トランスミッション修理市場売上高シェアの53.15%を占めてトップとなり、専用EVギアボックスは2031年にかけてCAGR 3.22%で拡大する見込みです。

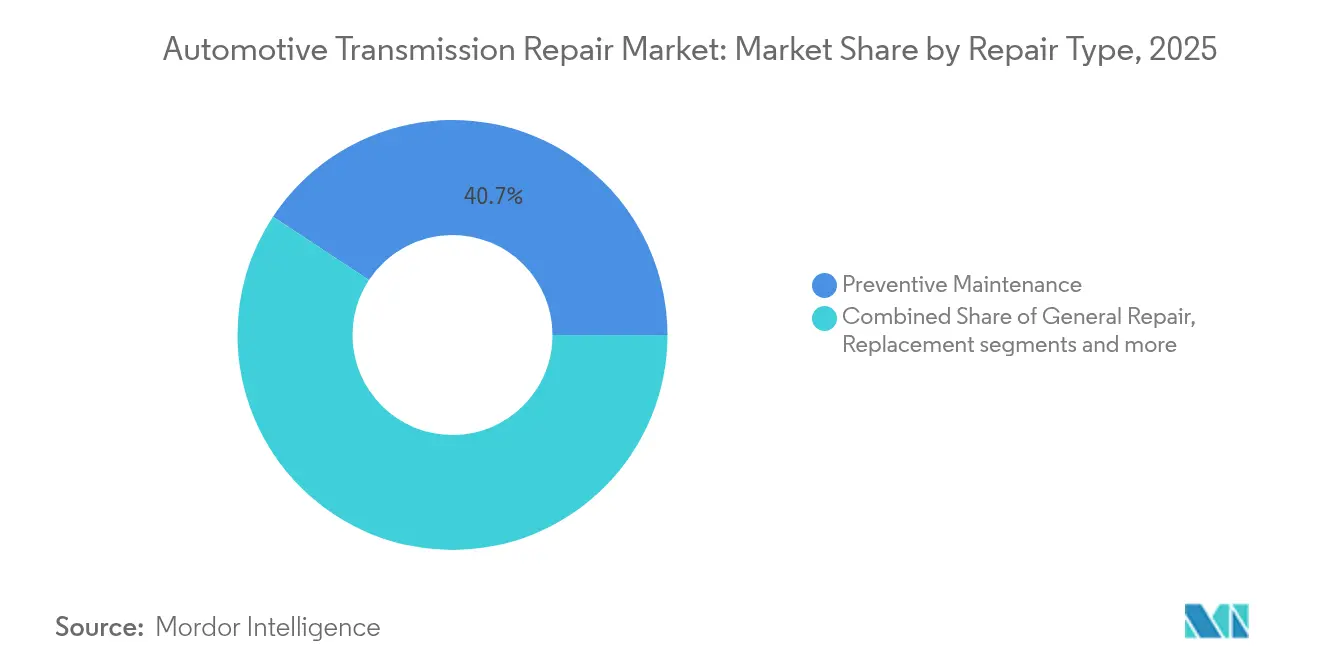

- 修理タイプ別では、予防保全が2025年の自動車トランスミッション修理市場シェアの40.73%を占め、交換サービスは同期間にCAGR 4.92%で拡大する予測となっています。

- サービスプロバイダー別では、独立系ガレージが2025年の自動車トランスミッション修理市場において38.86%と最大のシェアを獲得しており、モバイル・オンラインプラットフォームはCAGR 3.88%と2031年にかけて最も速い成長を示しています。

- エンドユーザー別では、個人の車両オーナーが2025年の自動車トランスミッション修理市場売上高シェアの62.88%を占め、フリートオペレーターは2031年にかけてCAGR 5.74%で成長する見通しです。

- 流通チャネル別では、オフラインチャネルが2025年の自動車トランスミッション修理市場の売上高シェアの74.72%を依然として占めており、一方でオンラインチャネルは2031年にかけてCAGR 4.42%を記録しています。

- 地域別では、北米が2025年の自動車トランスミッション修理市場売上高シェアの36.45%を占めており、アジア太平洋地域がCAGR 6.15%と最も速く成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車トランスミッション修理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 平均車齢の上昇 | +1.2% | 北米およびヨーロッパに最も強い影響 | 中期(2〜4年) |

| オートマチック・CVTシステムの急速な普及 | +0.8% | アジア太平洋地域が中心、新興市場へ波及 | 長期(4年以上) |

| 延長保証・サービス契約の普及拡大 | +0.6% | 北米およびヨーロッパが主要、アジア太平洋地域が副次的 | 短期(2年以内) |

| 老朽化する商業配送フリート | +0.5% | 世界の都市中心部、北米および中国に集中 | 中期(2〜4年) |

| ラストマイル電子商取引の走行距離急増 | +0.4% | 世界の都市中心部、アジア太平洋地域および北米に最も強い影響 | 短期(2年以内) |

| AIを活用した予知保全の採用 | +0.3% | 北米およびヨーロッパが主要、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

平均車齢の上昇が修理サイクルを延長

世界の平均車齢は12.2年に達しており、修理サイクルが長期化し、ユニットが高走行距離で消耗するにつれて自動車トランスミッション修理市場を押し上げています。老朽化したオートマチックトランスミッションは複雑なパターンで故障するため、専門的なスキルと精密工具が必要となり、確立された修理店の競争上の地位を強化しています。フリートオペレーターは、代替車両の購入価格が依然として高く在庫が逼迫していることから、新車購入よりもオーバーホールを選択することが多いです。この判断が、労働集約的なトランスミッションオーバーホールへの需要を安定させています。深い診断ノウハウを持つ成熟した修理ネットワークが、高走行距離車両からより大きな収益シェアを獲得しています。

オートマチック・CVTシステムの急速な普及がサービス単価を押し上げ

オートマチックギアボックスは北米の中型デューティフリートの95%を占めており、CVTおよびデュアルクラッチユニットはアジア太平洋地域の乗用車セグメントで普及が進んでいます。これらの技術は、専用フルード、電子キャリブレーション、および高度な工具を必要とするため、マニュアルトランスミッションと比較して平均修理請求額を2倍にします。技術者は追加の認定資格を取得する必要があり、これにより工賃が上昇し、フルサービス店と小規模な総合ガレージとの格差が拡大します。商業フリートは運用コストのトレードオフを認識しており、よりスムーズなオートマチックトランスミッションがドライバー研修費用を削減し、保全予算を引き上げ、バランスのとれた需要を維持しています。

延長保証・サービス契約の普及拡大が定期修理を促進

Assurantの自動車保証収入は2024年の最初の9ヶ月間で指数関数的に増加し、保護プランに対する消費者の需要の高まりを示しています。契約保有者は、補償なしのオーナーと比較して、定期的なフルード交換を40%多く実施しており、認定センターに対して一貫した店舗流入を生み出しています。保証プロバイダーは、容量を確保し満足度評価を維持するために、トランスミッションフランチャイズとパートナーシップを締結しています。補償、コンプライアンス、および繰り返しのサービスサイクルは、電動化が進む中でもベースラインの需要量を強固にしています。

老朽化する商業配送フリートが電子商取引の修理需要を牽引

都市部の配送バンは乗用車の3〜4倍の速さで走行距離を積み重ね、フルードの劣化とバルブボディの摩耗を加速させています。オペレーターはダウンタイムを未然に防ぐためにモバイル修理と予知保全を採用しており、テレマティクス統合と当日部品供給を提供できる修理店を優遇しています。これらのフリートに共通する故障部品を在庫する専門ネットワークは、ターンアラウンドタイムを保証するサービス契約を通じてプレミアムマージンを獲得しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVへの移行加速 | -1.1% | ヨーロッパおよび中国が主要、北米が副次的 | 長期(4年以上) |

| 高度な多段式トランスミッション部品の高コスト | -0.7% | 世界全体、価格に敏感な新興市場に急性の影響 | 短期(2年以内) |

| 封止式「ライフタイム」ギアボックスの普及 | -0.5% | ヨーロッパおよび北米が主要、世界的に拡大 | 長期(4年以上) |

| 都市モビリティサブスクリプション | -0.3% | ヨーロッパおよびアジア太平洋地域の大都市圏、北米では採用が限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可動部品が少ないEVへの移行加速

バッテリーEVは最小限のメンテナンスしか必要としない単速減速ギアを搭載しており、車両当たりのアフターマーケット支出を約40%削減します。ヨーロッパは2035年までにEV販売100%を目標としており、従来のギアボックスオーバーホールに対する長期的な需要量を圧縮しています。ハイブリッドは多段オートマチックトランスミッションを電気モーターと併せて保持しているため、一時的な緩衝材を提供していますが、ソフトウェア診断における新たな専門能力を要求します。将来を見据えた修理店は、従来のトランスミッション作業の将来的な減少を相殺するために、スタッフの再訓練とバッテリーサービスベイへの投資を進めています。

高度な多段式・ハイブリッドトランスミッション部品の高コスト

8速および10速オートマチックとハイブリッドギアセットは、従来の4速コンポーネントよりも200%〜300%高いコストがかかり、一部のオーナーは修理を行うよりも古い車両を廃車または下取りに出すことを選択しています。OEMは電子制御ユニットの流通を制限しており、独立系ガレージは価格設定と入手可能性の点で不利な立場に置かれています。この分断は、最新モデルの車両をディーラーのサービス部門に向かわせる一方で、旧型ユニットは独立系チャネルに残留し、次世代コンポーネントに関する独立系の対応可能市場を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商業フリートがサービス需要を加速

乗用車は自動車トランスミッション修理市場において57.62%の市場シェアを占め、フリート規模の大きさを通じてコア需要量を維持しています。小型商用車は電子商取引に牽引されてCAGR 3.05%と最も速く成長するセグメントを代表しています。大型トラックはシェアの10分の1以上を占めていますが、オーバーホール当たりの単価が高く、自動車トランスミッション修理市場の平均収益を押し上げています。バンにおける頻繁な発進・停止サイクルはクラッチパックの摩耗を加速させる一方で、長距離トラックはトルクコンバーターの交換とバルブボディの機械加工を必要とします。予知分析により、フリートマネージャーは介入のタイミングを計り、ワークショップの稼働率を平準化し、部品の可用性を確保することができます。テレマティクスデータをスケジューリングに統合する独立系ガレージは、配送会社と直接契約を締結し、複数年にわたる収益ストリームを確保することができます。

商業フリートはまた、オンサイトでフルード交換やシール交換を実施するモバイルサービスユニットへの投資も促進しています。このような利便性はダウンタイムを削減し、物流プレイヤーにとって最優先事項となっています。この付加的な機能により、地域の修理チェーンは単一拠点の修理店との差別化を図り、全国メンテナンス入札において優先される立場を獲得できます。その結果、収益の多様性が高まり、消費者修理支出の景気循環的な低迷期においても安定したキャッシュフローが支えられます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

推進タイプ別:EV成長がサービス環境を再形成

内燃機関車は現在、自動車トランスミッション修理市場において82.10%の市場シェアを持って優位を占めていますが、EVのCAGR 4.35%は自動車トランスミッション修理市場の変化を示しています。単速EVボックスはクラッチやギアの交換よりも潤滑油点検とシール検査を必要とし、作業の複雑性を低下させています。ハイブリッドは依然として従来の多段ユニットに依存していますが、電気モーターの統合により高電圧安全プロトコルが導入され、専門的な技術者認定が義務付けられています。EV安全装置と絶縁トランスフォーマーに早期投資する修理店は、有資格の競合が依然として少ないため、プレミアム料金を請求することができます。

予測期間において、EVギアボックスフルード仕様はニッチな収益源として台頭しています。フルードはより高い電気伝導率と熱負荷を管理しなければならないため、OEM承認製品は価格プレミアムを要求します。これらの専用フルードの供給契約を確保するディストリビューターは、従来のATF製品の需要量減少に対する緩衝を構築します。

コンポーネント別:トランスミッションオイルが全セグメントをリード

トランスミッションオイルは2025年に自動車トランスミッション修理市場のシェアの29.88%を占め、多段ボックスがクラッチパックを冷却するためにフルードをより頻繁に循環させることからCAGR 4.18%で拡大しています。合成フルードは1リットル当たりのコストも高く、サービス訪問当たりの収益を押し上げています。ガスケット・シールがそのすぐ後に続き、全ドライブトレインタイプにわたる定期的な交換の継続的な需要を反映しています。電子制御ユニットは、メーカーが予知保全を可能にするセンサーをより多く搭載するにつれて、二桁成長を記録しています。

アフターマーケットサプライヤーは添加剤技術、粘度安定性、およびOEM承認をめぐって競争しています。製品差別化により、商品化されたギアコンポーネントよりも高いマージンが可能になります。一方、再製造されたトルクコンバーターとギアセットは、高走行距離車両にとってコスト効率の高い選択肢として受け入れられており、循環型経済の目標を支援しています。

トランスミッションタイプ別:オートマチックがリード、EVが台頭

オートマチックトランスミッションは2025年に自動車トランスミッション修理市場のシェアの53.15%を占め、北米における数十年にわたる普及とアジア太平洋地域での採用拡大の恩恵を受けています。マニュアルトランスミッションは、価値志向モデルおよび新興市場フリートを中心にシェアのほぼ5分の2を占めています。デュアルクラッチとCVTシステムは合わせてシェアのほぼ5分の2に相当し、その複雑なメカトロニクスが平均請求額を引き上げています。専用EV減速ギアボックスはCAGR 3.22%で成長しており、ワークショップのスキルセットが段階的に移行することを確実にしています。

CVTベルトとプーリーは精密なキャリブレーション工具を必要とするため、より強固な資本基盤を持つ中規模チェーンが、設備コストを正当化できない小規模な独立系業者を凌駕しています。したがって、店舗間で資本をプールするフランチャイズネットワークは、最新モデル車両を引き付ける上で構造的な優位性を獲得しています。

修理タイプ別:予防保全が収益をリード

予防保全はフルード交換インターバルへの認識の高まりにより、2025年の自動車トランスミッション修理市場において40.73%の市場シェアを占めました。交換サービスは規模が小さいものの、200,000kmを超える車両にとってユニット全体の交換が経済的になることから、CAGR 4.92%を記録しています。オーバーホールはシェアの10分の1以上を占め、労働集約的であり続け、ウォークイン客が少ない時期のワークショップ稼働率を支えています。保証プロバイダーはますます予防保全のコンプライアンスを義務付けており、補償を受けたオーナーを参加センターへと誘導し、長期的なロイヤルティを構築しています。

一般修理にはソレノイドとバルブボディの修理が含まれており、これらはしばしば見習い技術者にとって入門的な仕事として機能します。これらのサービスは、フィルターやガスケットなどの追加部品販売を生み出しながら、訓練の機会を提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

サービスプロバイダー別:デジタルプラットフォームが従来のネットワークを変革

独立系ガレージは2025年の自動車トランスミッション修理市場において38.86%と最大のシェアを維持していますが、モバイルおよびオンラインプラットフォームは2031年にかけてCAGR 3.88%と最も速い成長を遂げており、自動車トランスミッション修理市場における予約・決済プロセスを再形成しています。OEM認定センターは保証獲得とソフトウェアアクセス権を活用し、一定のシェアを維持しています。トランスミッション専門フランチャイズは、複雑な作業に取り組む消費者を安心させる強いブランドエクイティにより、シェアのほぼ5分の2に相当するシェアを占めています。フルード交換に特化したクイックサービスチェーンは、営業時間を延長しモバイルバンを追加してデジタルスタートアップと競争しています。

アプリにより、顧客は見積もりの比較、予約のスケジューリング、サービス履歴の追跡が可能となり、透明性の基準を引き上げています。これらのプラットフォームと統合するガレージは、多大なマーケティング費用を掛けずに幅広い顧客基盤へのアクセスを獲得できますが、プラットフォームの可視性を維持するために公表されたサービス品質指標を遵守しなければなりません。

エンドユーザー別:フリートオペレーターがプレミアムサービスを牽引

個人オーナーは自動車トランスミッション修理市場において62.88%の市場シェアを占め、特に保証期限を超えた車両において自動車トランスミッション修理業界の需要量の根幹を成しています。レンタルおよびカーシェアリングフリートは、稼働率目標を維持するために標準化された手順と迅速なキーtoキー時間を要求します。フリートオーナーおよびオペレーターは電子商取引の拡大によりCAGR 5.74%と最も速く成長するユーザーグループであり、コストよりも稼働時間を重視し、テレマティクス診断と保証ターンアラウンドをバンドルした予防保全契約を選択します。

ディーラーのサービス部門は工場保証範囲内の車両に注力しており、補償の失効によりオーナーが独立系業者へと移行するにつれて成長率は低下しています。サービス品質スコアが顧客維持に影響を与えるため、ディーラーは透明な価格設定と営業時間の延長を採用することが促進されています。

流通チャネル別:オンライン成長が部品アクセスを変革

技術者が緊急作業の即時ピックアップに依存しているため、実店舗は自動車トランスミッション修理市場において依然として74.72%の市場シェアを占めています。オンラインチャネルはCAGR 4.42%を記録し、再製造されたバルブボディなどの複雑なコンポーネントを24時間以内に全国どこにでも提供できるようになっています。ハイブリッドモデルが台頭しており、部品は電子商取引ポータルを通じて注文されながらも、地元のデポから受け取ることができ、価格の透明性と配送速度のバランスを取っています。DIY愛好家はオンラインチュートリアルと部品カタログを活用していますが、精巧なユニットはコーディングと保証の確認が必要なため、プロの技術者が金額ベースの主要な購入者であり続けています。

部品の電子商取引業者は物流会社とパートナーシップを結び、夕方や週末の配送スロットを提供することで、修理サイクル時間をさらに短縮し、修理店とエンドユーザー双方の顧客満足度指標を向上させています。

地域別分析

北米は2025年の自動車トランスミッション修理市場において売上高シェアの36.45%を占め、オートマチックトランスミッションの圧倒的な普及と強い商業フリート密度により支えられています。カナダおよび北部州における寒冷気候はフルードの劣化を加速させ、サービスインターバルを増加させています。延長保証の普及率も高く、メンテナンス記録を管理者に直接アップロードできる認定修理店へと作業が誘導されています。ZFは2024年に米国のトランスミッション生産能力拡張のためにUSD 7億を充当しており、長期的なサービス需要に対するサプライヤーの信頼を示しています。

アジア太平洋地域はCAGR 6.15%と最も速く成長する地域であり、中国のアフターマーケットの2030年までに人民元2兆元の売上を目指すという方針と、インドのコンポーネント産業が2024年度までにCAGR 8%で成長するという見通しに支えられています。中国の修理業者は二重の需要曲線に直面しています。一つは老朽化したICEモデルに対する需要であり、もう一つは減速ギア向けの新しい潤滑油配合を必要とする急成長するEVパークに対する需要です。インドの電子商取引物流ブームは小型商用車の修理需要を押し上げており、廃車促進に関する政府の取り組みがフリートの更新を先送りさせ、サービス寿命を延ばしています。日本や韓国などの成熟市場では、高齢化する労働力に起因する技術者不足に対応するため、ロボティクスとAI診断への投資が進んでいます。ヨーロッパも2024年に相当な市場シェアを獲得していますが、積極的な排出ガス目標とEVインセンティブが従来の修理に対する見通しを抑制しています。ドイツは地域の自動車付加価値の約60%を占めており、ギアボックス再製造における深い専門知識を維持しています。独立系アフターマーケット事業者は、ディーラーと独立系業者の間のソフトウェアアクセスを均等化し競争を維持する可能性があるデータアクセス義務をEUが検討していることから、規制の動向を注視しています。英国はブレグジット後のサプライチェーンを調整していますが、多様なディーゼルハッチバックフリートと増加するハイブリッド販売に対応するため、成熟した再生業者と部品ディストリビューターのネットワークに依然として依存しています。

競争環境

自動車トランスミッション修理市場は適度に分散しています。数千の独立系業者がフランチャイズチェーン、OEM認定センター、およびデジタルファーストプラットフォームと競争しています。複雑性がセグメンテーションを促進しており、専門的な再構築はカスタム機械加工工具を持つ少数のプレイヤーに集中する一方、フルード交換は広く競争可能な状態が続いています。戦略的焦点は垂直統合へとシフトしており、Transtarはそのネットワーク顧客向けの部品可用性を保証するためにUSD 1,000万を在庫に投資しました。[2]「Transtar Industriesが1,000万ドルの投資で在庫を拡大」、Transtar Industries、transtar1.com ZFはコンポーネント工場と独立系技術者を認定する研修アカデミーを組み合わせることでサービスリーチを強化しています。

デジタル化は決定的な差別化要因です。リアルタイム診断と予約を組み合わせたプラットフォームは、より低い顧客獲得コストを実現しています。Allison TransmissionのEnerTech Capitalへの1,000万ドルの投資は、保全ワークフローを自動化するソフトウェアスタートアップへのエクスポージャーをもたらしています。[3]「Allison Transmissionが EnerTech Capitalに1,000万ドルを投資」、Allison Transmission、allisontransmission.com ホワイトスペースの機会はEVギアボックスサービスを中心に展開しており、OEMのガイダンスと部品供給が依然として限られているため、早期参入者はプレミアム料金を請求することができます。フランチャイズシステムはモバイルバンを追加して車道でのフルード交換を獲得し、アプリベースのスタートアップに対してシェアを守っています。

小規模オペレーターがスキャンツールの費用と研修費に苦しむにつれて、ワークショップの統合が加速しています。単一拠点の修理店を買収するチェーンは、部品購入とマーケティングにおいてスケールメリットを獲得しています。同時に、OEMは保証後のトラフィックを自社内に留めるために定額修理メニューを拡大しており、独立系業者に専門化またはフランチャイズ加盟を促しています。成熟した都市では、不動産コストが独立型ガレージを圧迫しており、ライドヘイリングおよび配送フリートにサービスを提供する物流パーク内のポップアップベイへの関心が高まっています。

自動車トランスミッション修理業界のリーダー

Schaeffler

Allison Transmission

Borgwarner

ZF

Mister Transmission

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Transtarはトランスミッション部品在庫を拡充するためにUSD 1,000万を投資し、修理ネットワーク顧客に対するフィルレートを改善しました。

- 2024年5月:Allison Transmissionは電動化および接続性関連事業を加速するために、EnerTech Capitalに1,000万ドルを出資しました。

- 2024年4月:Stellantisは2億4,000万ユーロのアップグレードを経て、ミラフィオリ工場で電動化デュアルクラッチトランスミッションの生産を開始しました。

- 2024年2月:ZFは北米の需要に応えるため、米国のトランスミッション製造能力拡大にUSD 7億を投じることを表明しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、自動車トランスミッション修理市場を、乗用車と商用車がマニュアル、オートマチック、無段変速、デュアルクラッチ、EV専用ギアボックスの点検、メンテナンス、リビルド、交換を受ける際に発生するすべての収益と定義している。モルドールインテリジェンスによると、数値は自動車所有者が修理時にサービスプロバイダーや部品小売業者に支払う金額を追跡したもので、2025年の恒常的な米ドルで表示されている。

適用除外:プロペラシャフト、ディファレンシャル、トランスファーケースなどのドライブトレイン上流部品は除く。

セグメンテーションの概要

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 推進タイプ別

- 内燃機関(ICE)

- 電気自動車(EV)

- コンポーネント別

- ガスケット・シール

- トランスミッションオイル

- ギア

- クラッチプレート

- トルクコンバーター

- フィルター

- 電子制御ユニット(TCU)

- その他

- トランスミッションタイプ別

- マニュアル

- オートマチック(AT)

- 無段変速機(CVT)

- デュアルクラッチ(DCT)

- eアクスル/専用EVギアボックス

- 修理タイプ別

- 予防保全

- 一般修理

- オーバーホール・再構築

- 交換

- サービスプロバイダー別

- OEM認定サービスセンター

- 独立系ガレージ・ワークショップ

- クイックサービスチェーン

- モバイル・オンラインプラットフォーム

- トランスミッション専門フランチャイズ

- エンドユーザー別

- 個人の車両オーナー

- フリートオーナーおよびオペレーター

- ディーラーのサービス部門

- レンタルおよびカーシェアリング会社

- 流通チャネル別

- オフライン(実店舗の部品・サービス)

- オンラインアフターマーケット部品プラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、5つの主要地域でディーラーのサービスマネージャー、独立系整備工場オーナー、部品再製造業者、潤滑油販売業者、ロードサイドアシスタンス事業者にインタビューを行った。これらの知見から、平均請求額、トランスミッションのタイプ別修理頻度、予防流体サービスの新たなパターンを明らかにし、データのギャップを埋め、確信を持って仮定を三角測量できるようにした。

デスクリサーチ

当社の机上調査は、米国連邦道路局(Federal Highway Administration)、ユーロスタット(Eurostat)、および中国のMIITから公開されている車両パー クの統計、OICAおよびMEMAから得た業界団体のデータ、税関の出荷記録、ギアボックスの故障率に関する査読済みの研究、および上場トランスミッションメーカーの会社提出書類に依拠している。D&B HooversやDow Jones Factivaなどの有料レポジトリは、財務ベンチマークやタイムリーなニュースによって表示を豊かにする。さらに、保険金請求ファイル、保証書、潤滑油需要シリーズなどの情報もある。ここに挙げた情報源は、参照した資料の幅広さを示している。その他多くの文献がデータ収集と検証作業をサポートした。

マーケット・サイジングと予測

トップダウンの車両ストックと走行距離モデルによって2025年のベースラインを設定し、全国の車両ストック、年間走行キロ数、トランスミッションの故障比率によって需要プールを生成し、これに部品+人件費の混合コストを乗じる。サプライヤーのロールアップと、サンプリングされた平均販売価格に台数チェックをかけたものが、ボトムアップのコントロールとして機能する。データは各修理チャネルで断片的なままであるが、我々の結合モデルは、すべての指標を調整した後に最終的な合計に到達するため、ばらつきを抑えることができる。主要変数には、平均車齢、オートマチックトランスミッションのシェア、電動ドライブの普及率、合成油価格のインフレ率、人件費指数、規制検査サイクルなどが含まれる。2030年までの予測は、EV普及に関するシナリオ分析によってサポートされた多変量回帰によって作成され、非公式ワークショップに関するボトムアップのギャップは、専門家によって検証されたフリートシェアのプロキシによって埋められる。

データ検証と更新サイクル

出力は、過去のシリーズ、潤滑油量、シニアアナリストによるピアレビューに対して、3段階の差異スクリーニングを通過します。レポートは12ヶ月ごとに更新され、主要な規制、リコールの波、マクロ的なショックに伴い、中間更新が行われます。最終的なアナリスト・パスは、クライアントに配信される直前に行われるため、ユーザーは最新の視点を得ることができます。

自動車用トランスミッション修理のベースラインが高い信頼性を誇る理由

公表されている見積もりは、独自のサービス内容、価格設定の前提、通貨換算、リフレッシュサイクルを選択しているため、しばしば異なることがあるが、それらの選択を明確に説明しているものはほとんどない。ギアボックスのエレクトロニクスや予防的なフルード交換が省略されたり、固定的な工賃がグローバルに適用されたりすると、合計が著しく変動する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 193.34億米ドル(2025年) | モルドール・インテリジェンス | |

| 1,351億9,000万米ドル(2024年) | グローバル・コンサルタンシーA | OEM工場でのガスケット、シール、フィルター交換のみに焦点を当てた狭い範囲 |

| 2,283億2,000万米ドル(2024年) | 業界誌B | ドライブトレイン・サービスおよび過去の保証費用を含む。 |

| 2,124億8,000万米ドル(2024年) | 地域コンサルタントC | 老朽化した車両を調整することなく、車両販売台数から外挿し、3年ごとに更新する。 |

この比較では、スコープの境界、価格の参照、更新の頻度によって、大きなギャップが生じることが確認された。モルドールインテリジェンスは、実際の使用パターンと毎年更新されるデータに基づいて見積もりを行うことで、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

自動車トランスミッション修理市場の現在の市場価値はいくらですか?

市場は2026年にUSD 2,003億4,000万と評価されており、2031年までにUSD 2,392億7,000万に達する見込みです。

自動車トランスミッション修理市場をリードしている地域はどこですか?

北米は2025年の売上高シェアの36.45%をリードしており、大規模なオートマチックトランスミッションフリートと強い商業用車両密度によって牽引されています。

電気自動車はトランスミッション修理にどのような影響を与えますか?

EVはメンテナンスをあまり必要としないシンプルな単速ギアボックスを使用しており、従来の修理に対する長期的な需要を低下させますが、専用フルードとシール点検に関する新たなニーズを生み出しています。

最も速く成長しているコンポーネントセグメントはどれですか?

トランスミッションオイルは多段式およびCVTシステムにおけるフルード交換頻度の増加により、CAGR 4.18%と他を凌駕しています。

モバイルおよびオンラインプラットフォームがシェアを獲得しているのはなぜですか?

これらは利便性、透明な価格設定、迅速なスケジューリングを提供しており、他のすべてのサービスプロバイダーカテゴリーを上回るCAGR 3.88%を達成しています。

技術者は今後5年間でどのようなスキルが必要になりますか?

ドライブトレイン技術の進化に伴い、EV安全プロトコル、ソフトウェア診断、および予知保全アナリティクスの習熟が不可欠となります。

最終更新日: