自動車用タッチスクリーン制御システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

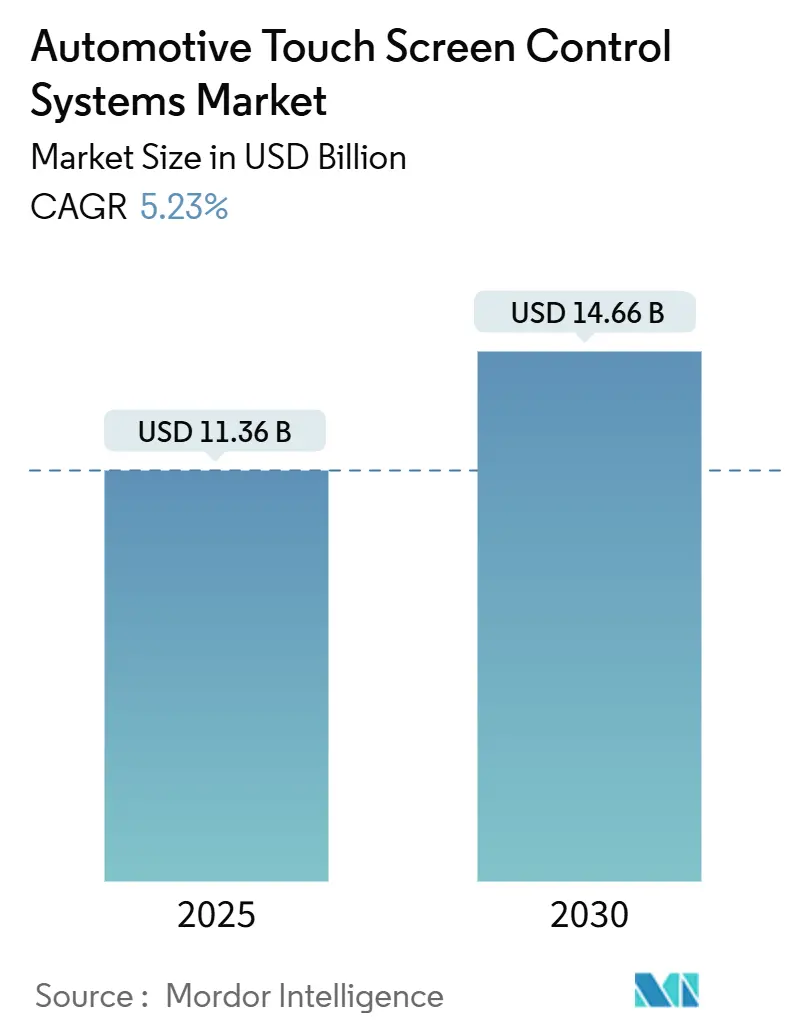

| 市場規模 (2025) | 11.36 十億米ドル |

| 市場規模 (2030) | 14.66 十億米ドル |

| 成長率 (2025 - 2030) | 5.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用タッチスクリーン制御システム市場分析

自動車用タッチスクリーン制御システムの市場規模は2025年に113億6,000万米ドルとなり、予測期間(2025年~2030年)に5.23%のCAGRを反映して2030年までに146億6,000万米ドルに達する見込みです。電動化の加速、スマートフォンのようなコックピット体験に対する消費者需要、およびハードウェアコストの低下がこの安定した拡大を支えています。電気自動車およびプレミアム車両セグメントでは、大型の車載ディスプレイがデジタル洗練度の象徴として際立っており、ハイテクインテリアに対する消費者の嗜好を裏付けています。静電容量式タッチ技術は、その比類ない使いやすさと応答性により、市場を席巻しています。中国を先頭とするアジア太平洋地域が、電気自動車生産の急増に支えられてこの普及を牽引しています。世界中で、自動車メーカーはソフトウェア定義型車両アーキテクチャへの転換を進めており、ユーザー体験を豊かにし機能の柔軟性を提供する定期的な無線(OTA)アップデートを可能にしています。一方で、特殊ガラスの供給制約や運転中の注意散漫に関する規制強化の高まりが、設計上の意思決定に影響を与え、コスト構造を左右しています。

主要レポートのポイント

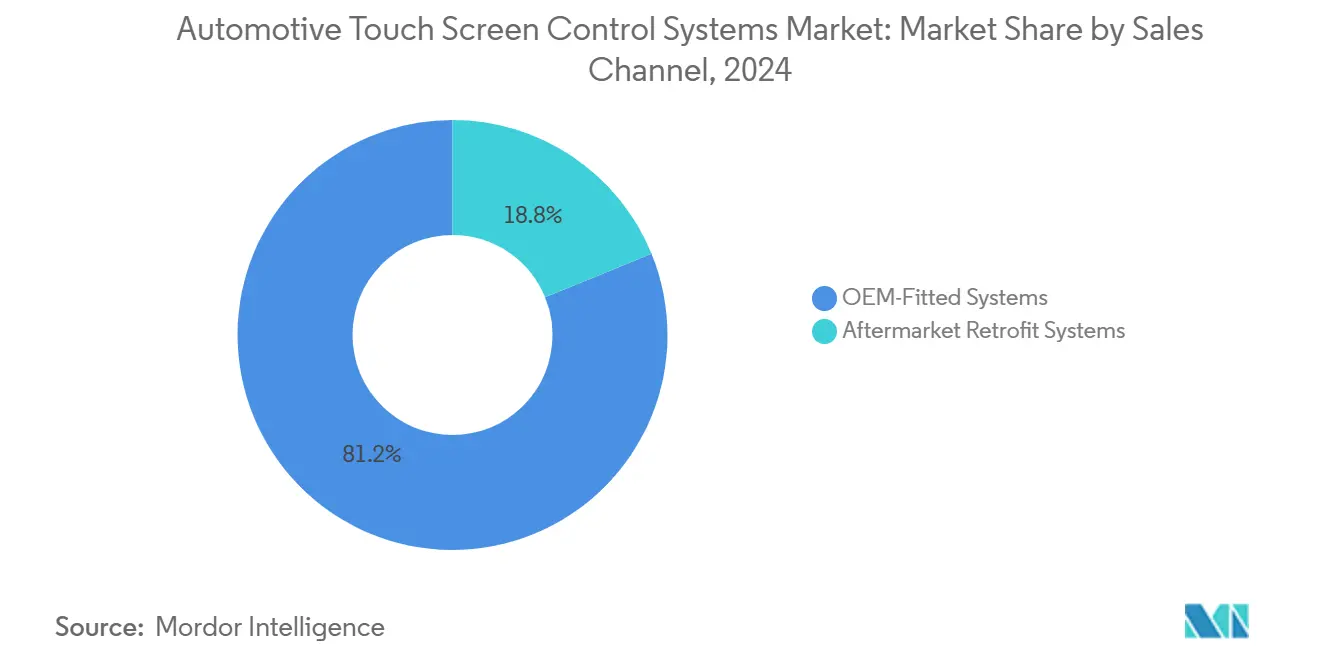

- 販売チャネル別では、OEM搭載システムが2024年の自動車用タッチスクリーン制御システム市場シェアの81.17%を占め、アフターマーケット後付けセグメントは予測期間(2025年~2030年)に7.12%のCAGRで拡大する見込みです。

- 画面サイズ別では、9インチ~15インチのディスプレイが2024年の自動車用タッチスクリーン制御システム市場において62.34%のシェアで売上高を支配し、15インチ超のディスプレイは予測期間(2025年~2030年)に最速の8.98%のCAGRが見込まれます。

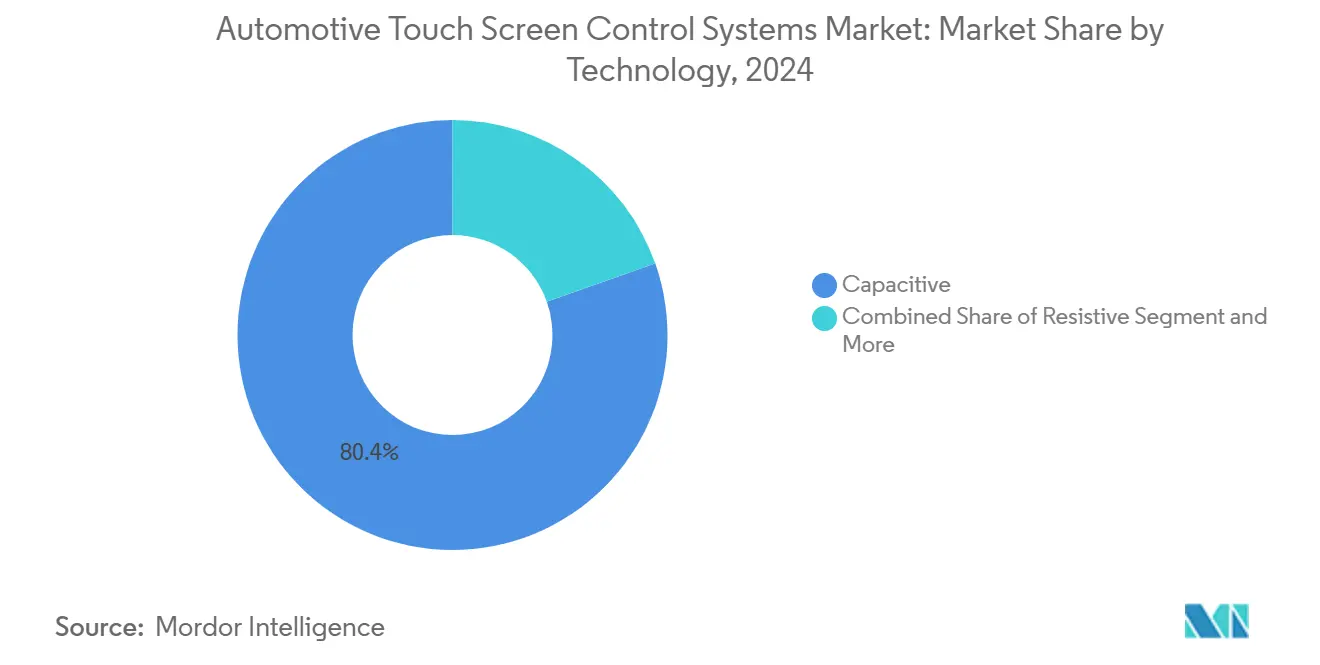

- 技術別では、静電容量式ソリューションが2024年の自動車用タッチスクリーン制御システム市場において80.41%のシェアを維持し、表面弾性波(SAW)スクリーンは予測期間(2025年~2030年)に7.65%のCAGRで成長する見込みです。

- 用途別では、乗用車が2024年の自動車用タッチスクリーン制御システム市場売上高の73.19%を占め、小型商用車は予測期間(2025年~2030年)に最高の6.11%のCAGRを記録しています。

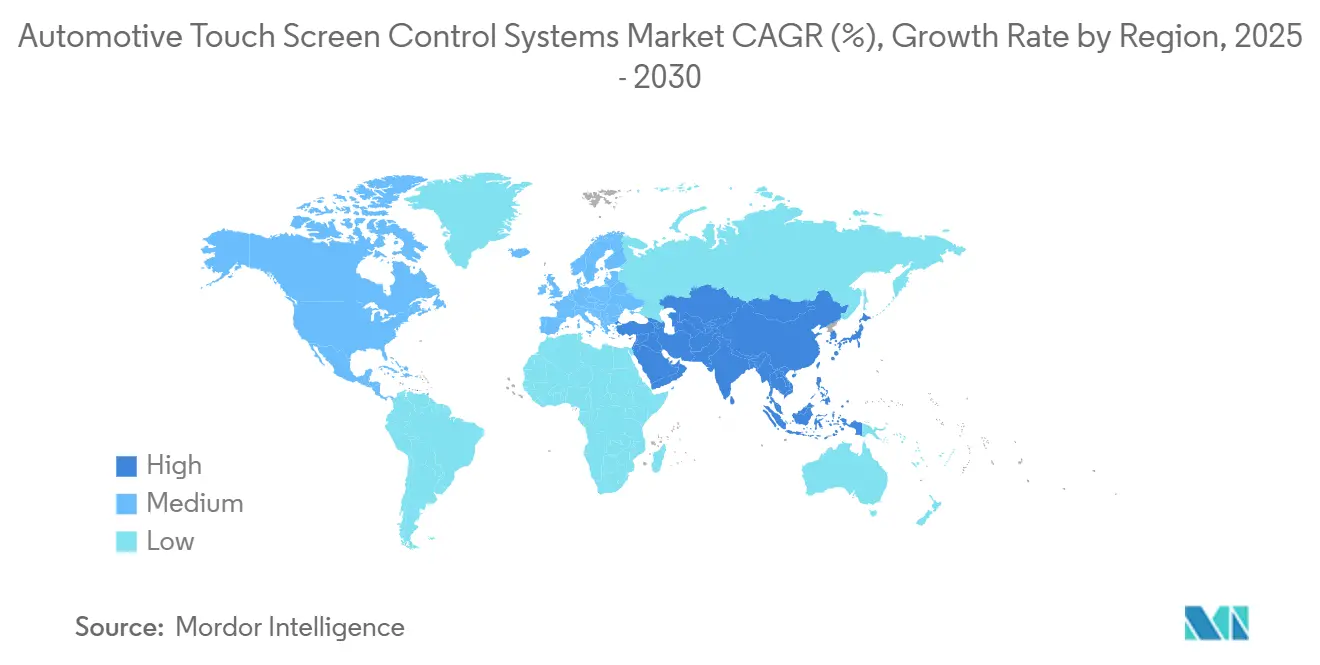

- 地域別では、アジア太平洋地域が2024年の自動車用タッチスクリーン制御システム市場において34.69%の市場シェアを獲得し、予測期間(2025年~2030年)に6.39%のCAGRで成長する見込みです。

世界の自動車用タッチスクリーン制御システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型インフォテインメントディスプレイ | +1.8% | アジア太平洋地域と北米が先導するグローバル | 中期(2~4年) |

| ユニットコストの低下 | +1.2% | グローバル、特に新興市場に恩恵 | 短期(2年以内) |

| 規制上の義務 | +0.9% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 消費者の嗜好 | +0.8% | グローバル、先進市場での普及率が高い | 中期(2~4年) |

| OTAアップグレード対応アーキテクチャ | +0.7% | 北米とEUが早期採用、アジア太平洋地域が追随 | 長期(4年以上) |

| 抗ウイルス・抗菌タッチコーティング | +0.3% | グローバル、プレミアムセグメントに注力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気自動車およびプレミアム車両における大型インフォテインメントディスプレイの採用拡大

電気自動車ブランドは、デジタル洗練度の具体的な証明として大型スクリーンを誇示しています。メルセデスEQSは56インチのハイパースクリーンをデビューさせ、BMWのiXに搭載された湾曲した14.9インチコンソールは直感的なマルチサーフェス制御のベンチマークを確立しました[1]「iXディスプレイ技術統合」、BMW Group、bmwgroup.com。BYDやテスラなどの主流電気自動車メーカーは、HVAC、ナビゲーション、診断機能を一つの画面に集約するため、15インチ以上のセンターディスプレイを標準化しています。機能の統合はワイヤーハーネスと組み立て時間を削減し、無線による機能解放の能力は販売後の収益の地平を広げます。これらの利点は平均ディスプレイサイズの基準を押し上げ、自動車用タッチスクリーン制御システム市場をユーザー体験差別化の主要な戦場として確立しています。

静電容量式タッチパネルおよびコントローラーのユニットコスト低下

スマートフォンからの規模の経済が引き続き自動車分野に波及し、2022年以降パネル価格を押し下げています。インセル式タッチ統合により余分なセンサー層が不要となり、材料使用量と組み立て時間が削減されます。半導体不足後のコントローラーIC価格の安定化により部品表(BOM)コストへの圧力がさらに緩和され、大型ディスプレイが収益性を犠牲にすることなく中級グレードへ移行できるようになっています。特にアジア太平洋地域の製造ラインからの低コストモジュールが、主流モデル全体でマルチジェスチャーインターフェースの標準化を加速しています。

カメラ・インフォテインメント統合に関する規制上の義務

北米および欧州の安全機関は現在、バックカメラ映像と先進運転支援システム(ADAS)の可視化をセンタースクリーンに表示することを義務付けています。NHTSAの第3フェーズ運転中注意散漫ガイドラインは、視覚的・手動操作タスクを2秒の視線に制限しており、ディスプレイのサイズ、レイアウト、および触覚応答を事実上規定しています[2]「運転中注意散漫ガイドライン第3フェーズ」、米国道路交通安全局、nhtsa.gov。国連欧州経済委員会(UNECE)の規則も自動運転機能について同様の立場をとっています。複雑なオーバーレイを明確に表示できる大型・高解像度タッチスクリーンが法令遵守のために必須となり、かつて小型パネルを優遇していたコスト削減のインセンティブが排除されています。

スマートフォンのようなヒューマンマシンインターフェース(HMI)に対する消費者の嗜好

ドライバーは、日常的なスマートフォン使用を反映したピンチズームマップ、カルーセルメニュー、パーソナルアシスタント音声統合を期待しています。Continentalのエモーショナルコックピットプラットフォームはユーザーの習慣にレイアウトを適応させ、BMWのインテリジェントパーソナルアシスタントはソフトウェアアップデートを通じて音声インテントを継続的に追加しています。したがって、高解像度スクリーンと細かいタッチ粒度、および堅牢な処理能力が不可欠であり、過酷な自動車環境下でスマートフォングレードの応答性を保証できるプレミアムサプライヤーへの調達が傾いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合・検証コスト | -0.8% | グローバル、特に中小規模OEMに影響 | 中期(2~4年) |

| 運転中注意散漫規制 | -0.6% | 主に北米とEU | 長期(4年以上) |

| サプライチェーンリスク | -0.5% | グローバル、アジア太平洋地域の製造集中 | 短期(2年以内) |

| 電磁干渉(EMI)問題 | -0.3% | グローバルの電気自動車市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い統合・検証コスト

自動車用タッチインターフェースは、コンシューマーエレクトロニクスの基準をはるかに超える熱耐性、振動耐性、電磁適合性の厳格な試験を受けます。車両操作を管理するスクリーンの機能安全認証の取得は、開発タイムラインを延長するだけでなくコストも増大させます。これらの主に固定費的な支出は中小規模の自動車メーカーにとって障壁となる一方、大量生産メーカーはより容易にこれを吸収して収益性を維持できます。CAN、LIN、イーサネットを含む様々な車載ネットワークの融合はシステムの複雑性を増大させ、一部の限られたサプライヤーのみが競争力を持って提供できる専門的な設備とツールを必要とします。

運転中注意散漫規制によるスクリーン操作の制限

米国および欧州の規制機関は、重要な車載タスクに対して迅速かつ最小限の視覚的関与を義務付け、運転中の注意散漫に対する規制を強化しています。これに対応して、ユーザー体験チームはインターフェースデザインを洗練させ、主要機能を強調し、重要度の低いタスクを音声コマンドや同乗者に委ねています。その結果、設計サイクルはより反復的に進化しており、大型エンターテインメントスクリーンから利益を得る可能性は縮小しています。コンテキスト対応インターフェースや触覚フィードバックなどの進歩が一定の緩和をもたらす一方で、ソフトウェアの複雑性と開発上の課題を同時に増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:OEM統合が主導権を維持

OEM搭載システムは2024年の自動車用タッチスクリーン制御システム市場売上高の81.17%を占め、シームレスなコックピット設計と単一サプライヤーへの責任集約に対する自動車メーカーの嗜好を反映しています。ブランドがほぼすべてのグレードに大型・高機能ディスプレイを組み込むにつれ、OEMプログラム向けの自動車用タッチスクリーン制御システムの市場規模は拡大しています。工場での搭載によりCANおよびイーサネットゲートウェイへのアクセスが確保され、後付け市場では実現できない無線による機能販売が可能となります。保証の整合性と衝突安全性の検証がOEMの優位性をさらに強化しています。

しかし、アフターマーケット取付業者は、旧型車両のオーナーが接続性アップグレードを求めることで7.12%のCAGRを享受しています。General Motors(GM)は、ドライバーが車両のネイティブインフォテインメントシステムを迂回できるApple CarPlayおよびAndroid Auto技術を段階的に廃止する計画を持っています。GMは、次世代電気自動車向けにGoogleと共同開発した独自インフォテインメントシステムへの転換を進めています。この転換により、多くのドライバーがスマートフォンミラーリング機能を維持するサードパーティ後付けキットへと向かっています。強化されたハーネスアダプターとディスプレイ価格の低下により変換が容易になる一方、これらの後付けシステムはデータバスアクセスの制限により工場搭載品に比べて遅れをとることが多いです。一方、統合カメラと駐車支援を提供する専門店は、自動車用タッチスクリーン制御システム市場のこのセグメントを取り込む戦略的な位置にあります。

画面サイズ別:大型フォーマットがプレミアム階層を上昇

9インチ~15インチのディスプレイは2024年の自動車用タッチスクリーン制御システム市場において62.34%のシェアを支配し、マスマーケット向けインテリアの使いやすさとコストのバランスをとっています。このセグメントの自動車用タッチスクリーン制御システム市場シェアは、従来のダッシュボードのハードポイントに収まりながらナビゲーションとメディアに十分なスペースを提供することに起因しています。LCDおよびOLED製造における規模の経済が引き続きパネルの手頃さを促進し、ベースグレードのアップグレードに向けたOEMの計画を支援しています。

15インチ超のスクリーンは2030年に向けて8.98%のCAGRを記録し、ピラーツーピラーのコンセプトに牽引されています。キャデラックの33インチ湾曲OLEDとリンカーンの48インチパノラマは、没入型サーフェスがクラスター、インフォテインメント、および乗客エンターテインメントを同時にホストできることを証明しています。1平方インチあたりのコスト指標は生産サイクルごとに改善し、かつて独占的だったフォーマットがニアラグジュアリークロスオーバーに普及しています。9インチ未満の小型ディスプレイは主にコスト重視のフリートや基本的な商用キャビンに残存し、タッチターゲットは最小限に抑えられ、グローブ対応性が美観より優先されます。

技術別:静電容量式の主導権が表面弾性波(SAW)の台頭に直面

静電容量式モジュールは2024年の自動車用タッチスクリーン制御システム市場売上高の80.41%を占め、その優位性はマルチフィンガージェスチャー、耐久性、およびサプライチェーンの成熟度に基づいています。センサーとディスプレイ層を統合するインセルアーキテクチャにより、ベゼルが細くなり重量が軽減されることで、静電容量式ユニットの自動車用タッチスクリーン制御システムの市場規模は拡大しています。力感知静電容量式バリアントは可動部品なしで触覚フィードバックを追加し、知覚品質をさらに向上させています。

表面弾性波(SAW)は7.65%のCAGRを記録し、厚手のグローブや汚れが静電容量式検出に課題をもたらす商用・産業用車両でシェアを獲得しています。保護ガラス越しのタッチを読み取るSAWの能力は、建設トラック、農業機械、および軍用輸送車に適しています。製造業者がより小さなトランスデューサーピッチと自動キャリブレーションを採用するにつれてコストは低下しています。抵抗膜式および赤外線式は低価格帯のダッシュボードと極端な温度環境での用途に限定されており、研究開発への投資流入は限られています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:商用車がデジタル採用を加速

乗用車は2024年の自動車用タッチスクリーン制御システム市場売上高の73.19%を占め、電気自動車のシートマッサージからエネルギー管理までタッチ機能を標準化しています。乗用車向けの自動車用タッチスクリーン制御システムの市場規模は、ラグジュアリーのトリクルダウンとソフトウェアによるパーソナライゼーションに支えられ、2030年までに107億米ドルに達する見込みです。OEMはタッチダッシュボードを活用してコックピットレイアウトを簡素化し、物理スイッチの集合体をコンテキストメニューに置き換えています。

小型商用車(LCV)は、ラストマイル物流と電動化義務によりコックピットのデジタル化が促進され、6.11%のCAGRで最も速く成長しています。フォルクスワーゲンの2025年クラフターの刷新では、フリート管理分析に連携した10.4インチディスプレイが導入され、ルートの更新とドライバースコアカードが可能となっています。中型・大型トラックはコストと信頼性を理由にタッチソリューションの採用をより慎重に進めていますが、遠隔診断ポータルと規制上の電子ログ要件が徐々に投資対効果の方程式を変えています。

地域分析

アジア太平洋地域は2024年の自動車用タッチスクリーン制御システム市場において34.69%のシェアで首位に立ち、2030年まで6.39%の力強いCAGRを示しており、中国の電気自動車生産量と支援的なインセンティブに牽引されています。タッチスクリーンは同地域の膨大なバッテリー電気自動車生産に乗り、国内サプライヤーがグローバルに競争力のある価格でパネルとコントローラーを拡大しています。東南アジアは、電子機器組み立ての回帰と、デジタルアメニティを優先する中産階級の自動車所有の増加から恩恵を受けています。バッテリーおよびディスプレイ大手による投資がコックピットスタック全体の現地化を加速し、OEMを大洋横断輸送の変動から守っています。

北米は、連邦税額控除と充電インフラの拡大が電気自動車のSUVやピックアップトラックへの購買を促すことで、自動車用タッチスクリーン制御システム市場において相当のシェアを維持しています。NHTSAのバックカメラおよびADASディスプレイ規則が大型スクリーンへの需要を確固たるものにし、インフォテインメント機能のバンドルがサブスクリプション収益を牽引しています。先進運転監視カメラと低鉄分カバーガラスの供給問題は成長の制約要因として残っていますが、2026年から2027年にかけて国内製造拠点が稼働するにつれて緩和される見込みです。

欧州は北米のCAGRと同様の4.55%を示していますが、より厳格な炭素目標の下にあります。同地域の自動車メーカーは、持続可能性指標とプレミアムインフォテインメントへの期待のバランスをとる必要があります。自動車線維持支援の可視化に関するUNCEの義務がスクリーンの大型化を継続的に支援する一方、エントリーセグメントでの緊縮財政が総ドル成長を抑制しています。地域のティア1サプライヤーは、ハードウェアサイクルをUI革新から切り離すソフトウェア定義型プラットフォームを推進しており、新モデルを購入せずに頻繁なアップデートを求める消費者の需要に応えています。

競合状況

自動車用タッチスクリーン制御システム市場は中程度に集中しています。上位5社の主要プレーヤーが合計で相当のシェアを占めていますが、中堅の挑戦者やニッチな専門企業の参入余地も残されています。戦略的な動きは垂直統合に傾いており、Continentalはディスプレイバックプレーン容量を拡大し、VisteonはQualcommと提携してAIコックピットチップとAndroidベースのユーザー体験スタックをバンドルしています。取引の流れは、コモディティ化したパネルを超えた価値を確保するため、サプライヤーがカバーガラスコーティングとタッチコントローラーファームウェアへと多角化していることを示しています。

技術的差別化は純粋なハードウェアからライフサイクルソフトウェアへと転換しています。無線アップデート機能、サイバーセキュリティ強化、およびアプリストアエコシステムが、提案依頼書(RFQ)の評価においてますます重要な役割を果たしています。インフォテインメント、ADAS可視化、およびクラスター機能を統合したターンキーコックピットドメインを提供するサプライヤーは、電子制御ユニット(ECU)数の削減を目指すOEMから支持を得ています。800V電気自動車アーキテクチャ向けの電磁干渉(EMI)シールドと触覚フィードバックアルゴリズムに関する特許出願が、将来の競争領域を示しています。

アフターマーケットブランドはOEMのロックインが残した隙間を追っています。後付けキットを専門とする企業は、特に一部のメーカーがネイティブスマートフォンミラーリングをブロックした後、Apple CarPlayやAndroid Autoに対する既存車両オーナーの支払い意欲を活用しています。取付業者チェーンとのパートナーシップがリーチを広げ、ライドヘイリングフリートの刷新向けのホワイトラベルユニットが数量面での上昇余地を提供しています。コスト最適化された表面弾性波(SAW)および抵抗膜式バリアントは、グローブ対応入力と堅牢性が優雅さより重視される作業用トラックや農業用車両に対応しています。

自動車用タッチスクリーン制御システム産業のリーダー企業

Continental AG

Robert Bosch GmbH

Panasonic Holdings Corporation

DENSO Corporation

Visteon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:現代自動車グループは、Pleosコネクトを特徴とするPleosモビリティソフトウェアプラットフォームを発表しました。Pleosコネクトは、15.6インチタッチスクリーンと広範なUIカスタマイズを中核とするAndroid Automotiveベースのインフォテインメントシステムです。

- 2025年3月:長安汽車は、Snapdragon 8155を搭載した15.6インチ調整可能タッチスクリーンを備え、Apple CarPlayおよびAndroid Autoとのシームレスな接続を可能にする全電気自動車Deepal S07を欧州で発売しました。

- 2025年1月:BMWはCES 2025でパノラミックビジョンを搭載した量産準備完了のBMW iDriveをプレビューし、新しいBMWオペレーティングシステムXで動作し、2025年後半モデルへの展開が予定されています。

世界の自動車用タッチスクリーン制御システム市場レポートの範囲

| OEM搭載システム |

| アフターマーケット後付けシステム |

| 9インチ未満 |

| 9インチ~15インチ |

| 15インチ超 |

| 静電容量式 |

| 抵抗膜式 |

| 赤外線式 |

| 表面弾性波 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 販売チャネル別 | OEM搭載システム | |

| アフターマーケット後付けシステム | ||

| 画面サイズ別 | 9インチ未満 | |

| 9インチ~15インチ | ||

| 15インチ超 | ||

| 技術別 | 静電容量式 | |

| 抵抗膜式 | ||

| 赤外線式 | ||

| 表面弾性波 | ||

| 用途別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用タッチスクリーン制御システム市場の規模はどのくらいですか?

市場は2025年に113億6,000万米ドルとなり、2030年までに146億6,000万米ドルに達する軌道にあります。

2025年から2030年にかけて自動車用タッチスクリーンに期待されるCAGRはどのくらいですか?

同期間に安定した5.23%のCAGRが予測されています。

現在の採用において先導している地域はどこですか?

アジア太平洋地域は2024年に34.69%のシェアを保有し、2030年まで最速の6.39%のCAGRを示しています。

最も速く成長している画面サイズセグメントはどれですか?

15インチ超のディスプレイは、ラグジュアリーおよび電気自動車需要により最速の8.98%のCAGRを記録しています。

将来の成長を最も制約している要因は何ですか?

特に中小規模OEMにとっての高い統合・検証コストが、潜在的なCAGRから相当の部分を削減しています。

最終更新日: