自動車ジェスチャー認識システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

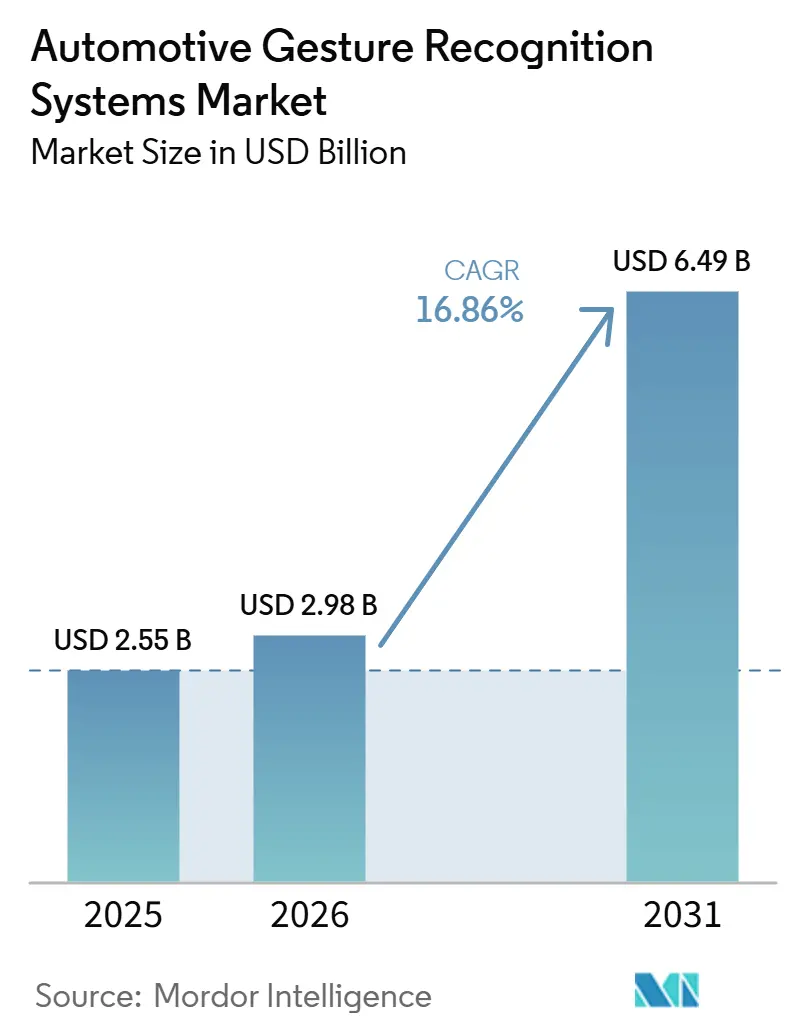

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 6.49 十億米ドル |

| 成長率 (2026 - 2031) | 16.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ジェスチャー認識システム市場分析

自車ジェスチャー認識システム市場規模は2025年に25.5 ビリオン 米ドルと評価され、2026年の29.8 ビリオン 米ドルから2031年には64.9 ビリオン 米ドルに達すると予測されており、16.86%のCAGRで拡大する見込みである。タッチフリーのヒューマンマシンインターフェース、AIを活用した車内モニタリング、プレミアムコックピット体験に対する需要の高まりが、この成長軌道を形成し続けている。同時に、ドライバーの注意散漫を低減することを目的とした厳格な規制が、欧州および北米における導入を加速させている。カメラベースのプラットフォームが現在市場をリードしているが、コンテキスト認識を強化し複数センサーからの入力を統合するAIソフトウェアエンジンは、無線アップグレード可能なソフトウェアが主要な差別化要因となる中で急速に存在感を高めている。パンデミック後の衛生意識の高まり、フリート効率化目標、および自動運転車のロードマップも投資を促進しており、ハードウェア、アルゴリズム、システムインテグレーションを統合できるサプライヤーに明確な優位性をもたらしている。しかし、システムコストの高さと環境性能のばらつきが価格感応度の高いセグメントでの普及を制限しており、OEMは段階的な機能展開をサポートするモジュラーアーキテクチャの採用を進めている。

レポートの主要ポイント

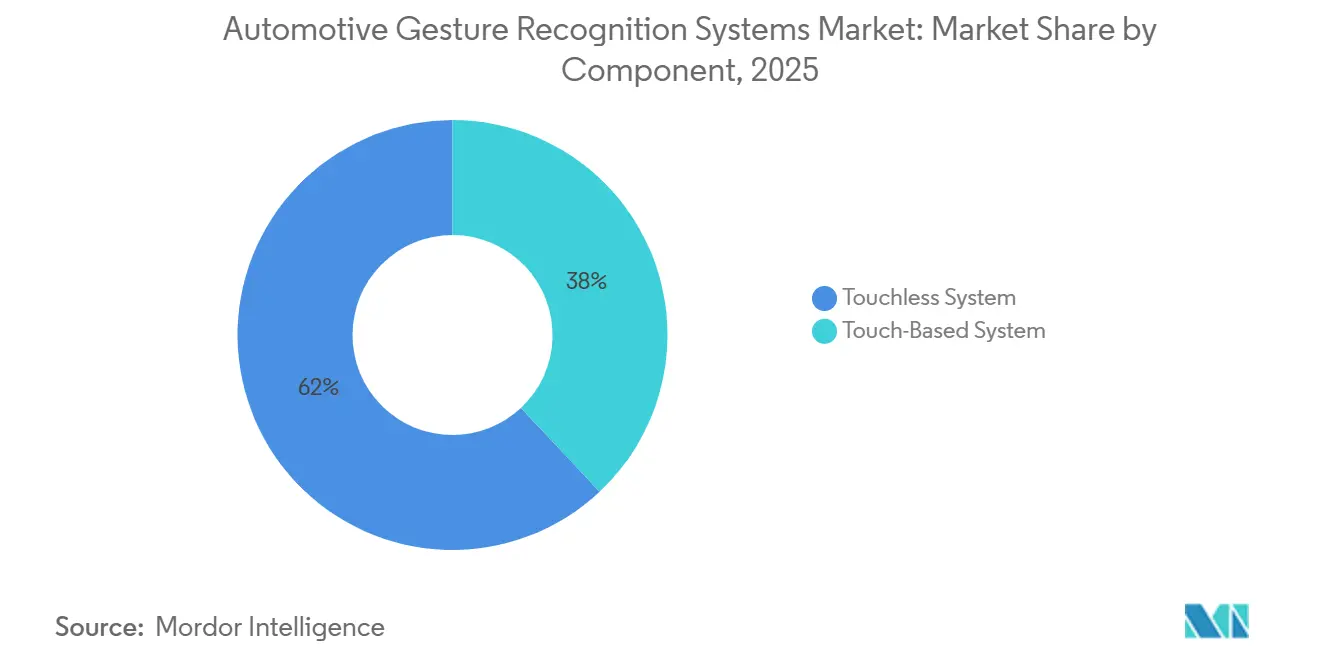

- コンポーネント別では、タッチレスシステムが2025年に62.01%の収益シェアをリードし、タッチレスは2031年にかけて17.23%のCAGRで成長すると予測されている。

- 認証タイプ別では、手・指紋認証が2025年の自動車ジェスチャー認識システム市場シェアの48.47%を占め、ビジョン・虹彩認証は2031年にかけて最高の19.38%のCAGRを記録すると予測されている。

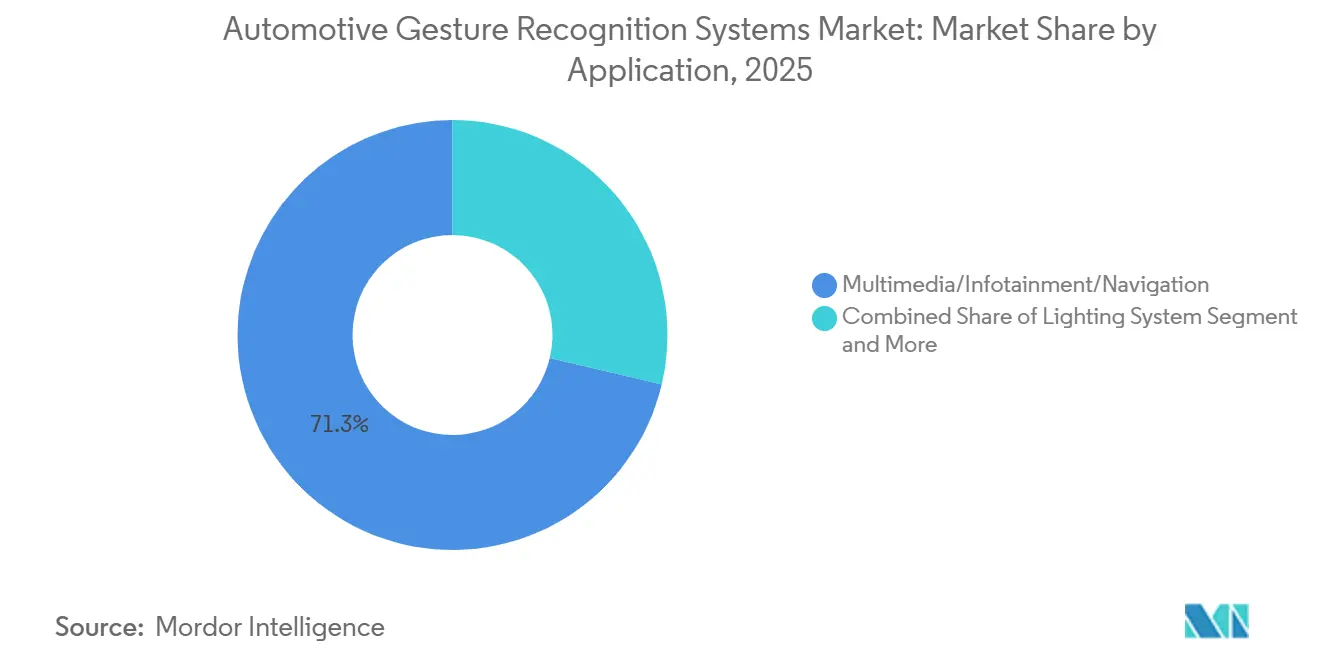

- アプリケーション別では、マルチメディア・インフォテインメントが2025年の自動車ジェスチャー認識システム市場規模の71.29%のシェアを獲得し、照明システムは2031年にかけて20.14%のCAGRで進展している。

- 技術別では、カメラベースのプラットフォームが2025年の自動車ジェスチャー認識システム市場シェアの54.63%を占め、AIソフトウェアプラットフォームは2026年から2031年にかけて最速の22.49%のCAGRを記録する見込みである。

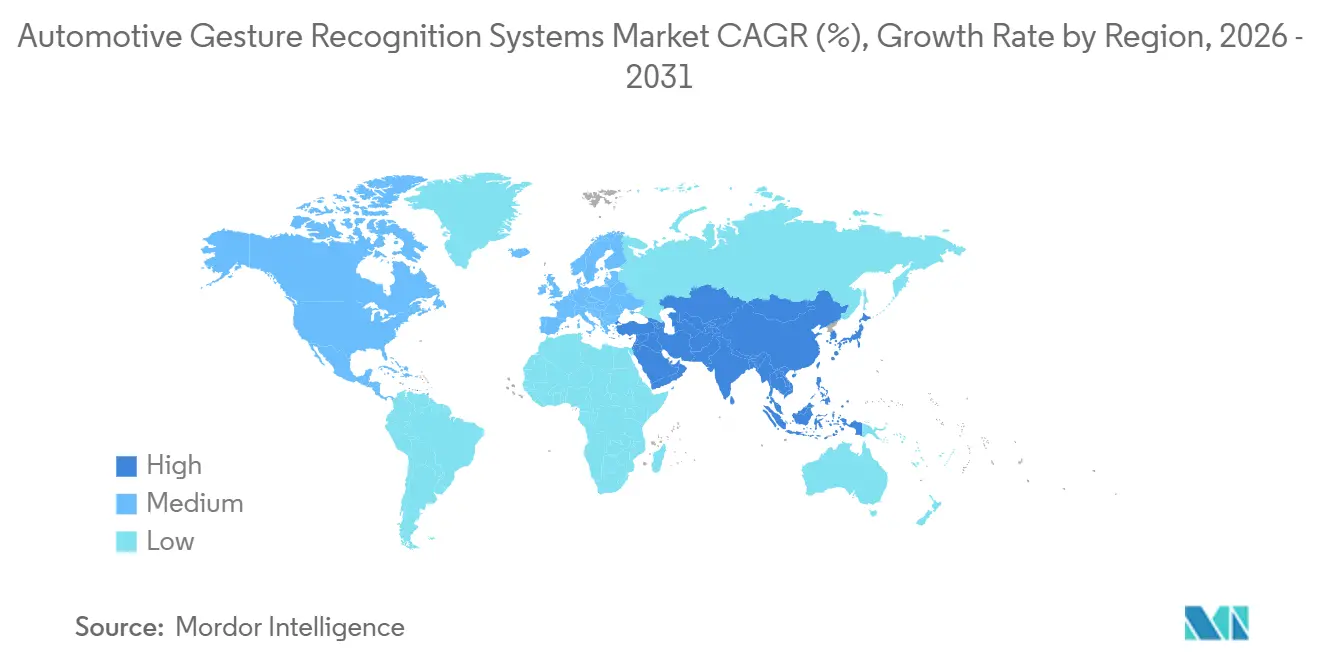

- 地域別では欧州が2025年の収益の34.18%を占め、アジア太平洋地域は2031年にかけて最速の18.72%のCAGRを示している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車ジェスチャー認識システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したマルチモーダルモニタリング | +4.3% | アジア太平洋地域が中核、世界全体に波及 | 長期(4年以上) |

| プレミアム体験に向けた高度なヒューマン・マシン・インターフェース需要 | +3.2% | グローバル、プレミアムセグメント | 中期(2〜4年) |

| ドライバーの注意散漫に関する規制の焦点 | +2.8% | 欧州および北米、新興アジア太平洋地域 | 短期(2年以内) |

| ジェスチャーインフォテインメントによるOEMの差別化 | +2.1% | グローバル、ドイツおよび日本のOEMが主導 | 中期(2〜4年) |

| 商用車の衛生管理と効率化 | +1.9% | 北米および欧州の商用フリート | 短期(2年以内) |

| パンデミック後のタッチフリー志向 | +1.7% | グローバルな消費者シフト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なヒューマン・マシン・インターフェース需要がプレミアム車両の差別化を促進

プレミアム車両メーカーは、競争が激化する高級セグメントにおける中核的な差別化要因としてジェスチャー認識を導入しており、BMWのパノラミックiDriveおよびメルセデスのMBUXインテリアアシストシステムは、タッチレスコントロールが技術的優位性の認知をいかに生み出すかを示しています。ContinentalのCES 2025バイオメトリクスデモカーは、ジェスチャーと生体認証を統合した認証機能を披露し、ドライバーの注意を道路に向けたまま、シンプルな手の動きでパーソナライズされた車両設定を可能にしました。この統合はインフォテインメントを超えて、空調制御、シート調整、アンビエントライティングにまで及んでおり、Jaguar Land Roverのコンタクトレス・タッチスクリーン技術は超音波ハプティクスによる触覚フィードバックを維持しながら物理的な接触を排除しています。このトレンドは、ジェスチャーコントロールが感情的な関与と革新的価値の認知を生み出し、特に従来の機械的な差別化が車両セグメント全体でコモディティ化するにつれてプレミアム価格設定を正当化するというOEMの認識を反映しています。

規制の枠組みがドライバーモニタリング統合を加速

2024年7月までに新型大型商用車へのリアルタイムドライバーモニタリングを義務付ける欧州連合の先進ドライバー注意散漫警告(ADDW)規制が、包括的なドライバー状態評価システムの一環としてジェスチャー認識の採用を促進しています[1]"トラックドライバーモニタリング — その仕組みと重要性," Visage Technologies, visagetechnologies.com.。NHTSAのドライバー注意散漫ガイドラインおよびユーロNCAPプロトコルは、特定の注意要求閾値を満たし、フェイルセーフ機構を組み込んでいる場合に限り、ジェスチャーベースのコントロールをタッチスクリーン操作よりも安全な代替手段として認識するようになっています。規制の影響は安全コンプライアンスを超えてデータプライバシー要件にまで及んでおり、GDPRおよび新興の中国データセキュリティ法は、個人データの送信を最小化するためにジェスチャー認識のオンデバイス処理を要求しています[2]"自動車産業グローバルアップデート – アジア," Morgan Lewis, morganlewis.com.。商用車オペレーターは、ジェスチャー対応ドライバーモニタリングシステムがリアルタイムフィードバックを提供することで、速度違反が37%減少し、シートベルト非着用が56%減少したと報告しており、規制採用を支持する測定可能な安全改善を実証しています[3]"連邦自動車運送安全局の高速道路データ収集システムを活用した先進システムテスト(FAST DASH)安全技術評価プロジェクト第2号:ドライバーモニタリング最終報告書," 米国運輸省、バージニア工科大学交通研究所, osap.ntl.bts.gov.。

AIソフトウェアプラットフォームがコンテキスト認識型認識を実現

SynapticsのAstra AIネイティブプラットフォームとVisteonのcognitoAIフレームワークは、機械学習アルゴリズムを通じて個々のユーザー、照明条件、および運転コンテキストに適応するインテリジェントなジェスチャー認識へと向かう業界の進化を体現している。NVIDIA DRIVE IXおよびBlackBerry IVYプラットフォームは、ジェスチャー入力を音声コマンド、アイトラッキング、および車両センサーデータと組み合わせてコンテキストに適した応答を生成するマルチモーダルフュージョン機能を実証している。InfineonのDEEPCRAFTエッジAI処理は、2W未満の消費電力で10ミリ秒未満のレイテンシによるリアルタイムジェスチャー分類を可能にし、バッテリー電気自動車における応答性とエネルギー効率という二重の課題に対応している。競争優位性は、意図的なジェスチャーと偶発的な手の動きを区別するアルゴリズムにあり、Continentalのシステムは制御された環境で99%以上の精度を達成しながら、実際の運転条件では91.56%のパフォーマンスを維持している。

商用車の効率化がコンタクトレス採用を促進

フリートオペレーターは、ドライバーの衛生と業務効率という二重の課題に対処するためにジェスチャー認識システムを導入しており、NetradyneのDriveriプラットフォームはAIを活用したジェスチャーおよび視線モニタリングにより、注意散漫運転を最大67%削減することを実証している。クイーンズランドトラック協会の50名の商用ドライバーを対象とした「Eyes on Fatigue」パイロットプログラムは、ジェスチャーベースの疲労検知の有効性を検証しており、Seeing MachinesのGuardianシステムは顔と視線のトラッキングを使用して、重大な眠気イベントが発生する前に予防的介入を引き起こす。商用車メーカーはジェスチャー認識をより広範なテレマティクスプラットフォームに統合し、ドライバーの行動パターン分析を通じたリモートフリートモニタリングと予知保全アラートを可能にしている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いシステム追加コスト | -2.4% | グローバル、価格感応度の高いセグメント | 短期(2年以内) |

| 極端な環境条件下でのパフォーマンス限界 | -1.8% | 気候が多様な地域(世界規模) | 中期(2〜4年) |

| カメラモニタリングに関するデータプライバシーの懸念 | -1.5% | 欧州、北米、グローバルに拡大 | 短期(2年以内) |

| 標準化されたジェスチャー語彙の欠如 | -1.1% | グローバルOEMエコシステム、新興アジア太平洋地域が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト制約が大衆市場への普及を制限

高度なAI対応プラットフォームは段階的なシステムコストを追加し、特に購買者がコスト意識の高い新興市場において、価格感応度の高い市場セグメントでの普及を遅らせる可能がある。これらのコストは、特殊カメラ、赤外線センサー、専用処理ユニット、ソフトウェアライセンス料など複数のコンポーネントに起因する。カメラベースのシステムはまた、さまざまな照明条件下で確実に機能できる高解像度センサーを必要とする。OEMが自動車安全基準に準拠するためにジェスチャー認識システムを数千のユースケースおよび環境条件にわたってテストおよび検証しなければならないため、統合はさらなるコスト層を追加する。これらの検証サイクルは、従来のHMI開発タイムラインより18〜24ヶ月長くかかる場合がある。コストの課題は、フリートオペレーターが投資の迅速な回収を期待する商用車セグメントでより顕著になる。したがって、ジェスチャーシステムは追加コストを正当化するために、測定可能な生産性向上または規制遵守上の利点を示す必要がある。

環境性能の限界が信頼性に課題をもたらす

自動車ジェスチャー認識システムは、極端な照明条件や車両振動下で著しい性能低下に直面しており、カメラベースのシステムは直射日光や完全な暗闇のシナリオで精度が最大40%低下します。超音波およびレーダーベースの代替手段は環境堅牢性が向上していますが、高速道路走行中の誤作動率に課題があり、エンジン振動や道路騒音が意図しないジェスチャー認識イベントを引き起こす干渉パターンを生成します。温度の極端な変化も追加的な課題をもたらしており、赤外線センサーは自動車の動作範囲である-40°Cから+85°Cにわたって精度を維持するための熱補償アルゴリズムを必要とし、計算オーバーヘッドとシステムの複雑さを増大させます。誤検知がドライバーの注意を散漫にさせたり、誤検知漏れが緊急介入を妨げたりする可能性がある安全関連アプリケーションでは信頼性の制約が重要となり、システムコストと複雑さを増大させる冗長センシングモダリティとフェイルセーフ機構が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:タッチレスシステムが市場変革を加速

タッチレスシステムは2025年に62.01%のシェアで自動車ジェスチャー認識市場を支配しており、衛生上の懸念と高度なAI機能がプレミアムおよび商用車セグメント全体での普及を促進する中、2031年にかけて17.23%のCAGRで大すると予測されており、タッチベースの代替手段を大幅に上回っている。タッチレスセグメントは、非接触インタラクションへのパンデミック後の行動変容と、ドライバーの注意散漫低減に向けた規制圧力の恩恵を受けており、Mercedes MBUXインテリアアシストやBMWパノラミックiDriveなどのシステムが、インフォテインメントおよびクライメート機能のためのエアジェスチャーコントロールに対する消費者の受容を実証している。

AptivのAIベースの高度乗員分類プラットフォームは、身長、体重、体の位置によって乗員を識別し、ジェスチャー認識を超えて生体認証アクセスやパーソナライズされた設定を含む包括的な非接触車両インタラクションエコシステムへの収束を示唆している。このセグメントの成長軌道は、タッチレスインターフェースをプレミアム差別化要因として戦略的に位置づけながら、シェアードモビリティアプリケーションにおけるドライバーの注意散漫と業務衛生に関する実際的な懸念に対処するOEMの戦略的姿勢を反映している。

認証タイプ別:視覚システムが生体認証の進化を牽引

手・指紋認証は2025年に48.47%の市場シェアを維持しており、確立された信頼性とユーザーの親しみやすさを反映している。一方、ビジョン・虹彩認証は、Fingerprint CardsとのSmart Eyeによる450万 米ドルの虹彩認証ライセンス契約などの画期的なパートナーシップに支えられ、2031年にかけて19.38%のCAGRで最も急成長するセグメントとして台頭している。

認証の状況は、パーソナライゼーションとセキュリティに向けた自動車業界の広範なトレンドを反映しており、ビジョンベースのシステムは、物理的な接触なしに迅速で衛生的な認証を必要とする複数のユーザーが存在するシェアードモビリティシナリオで優位性を提供している。Mercedes-Benzの生体認証車両アクセスに関する特許は、多要素生体認証検証によってセキュリティを強化しながら従来の鍵ベースのシステムを排除するシームレスな認証体験へのOEMのコミットメント示している。

アプリケーション別:照明システムが高成長機会として台頭

マルチメディア・インフォテインメントアプリケーションは2025年に71.29%の市場シェアを占め、安全上の影響なしにユーザーの受容とシステムの信頼性を検証できる非重要なエンターテインメントおよびナビゲーション機能への初期ジェスチャー認識導入を反映している。しかし、照明システムは2031年にかけて20.14%のCAGRで最も急成長するアプリケーションセグメントを代表しており、ジェスチャー制御のアンビエント照明、自動ヘッドライト調整、および緊急照明起動によって、重要な車両システムとの複雑な統合を必要とせずに快適性と安全性の両方を向上させている。クライメートコントロール、シート調整、ウィンドウ操作を含むその他のアプリケーションは、OEMが初期のインフォテインメント展開を超えてジェスチャー認識を拡大するにつれて着実な普及を示している。

アプリケーションの進化は、非重要なエンターテインメント機能から始めてユーザーの信頼を構築し、その後快適性および安全関連コントロールへと拡大するというジェスチャー認識展開に対するOEMの戦略的アプローチを反映している。照明アプリケーションは、コマンド認識を確認するための即時の視覚的フィードバックを提供し、安全上重要な障害モードを回避しながらユーザーが技術への信頼を築くのを助けるため、ジェスチャー認識に特有の優位性を提供している。このセグメントの成長ポテンシャルは、乗客が従来のドライバー中心のインターフェースなしにキャビン環境を直感的にコントロールする必要がある自動運転車アプリケーションにまで及んでおり、Sony Honda MobilityのAFEELA 1は自律運転向けに設計された包括的なジェスチャー制御照明およびエンターテインメントシステムを実証している。

技術別:AIソフトウェアプラットフォームがイノベーションの波を主導

カメラベースのシステムは2025年に54.63%の市場シェアを占め、確立されたコンピュータビジョンアルゴリズムを活用し、センサーコストの低下と低照度性能向上から恩恵を受けている。AIソフトウェアプラットフォームは2031年にかけて22.49%のCAGRで最も急成長する技術セグメントとして台頭している。静電容量・赤外線近接センサーおよび超音波・レーダージェスチャーセンサーは、環境堅牢性またはプライバシー保護を必要とする特定のアプリケーションに対して補完的な機能を提供している。

技術の状況は、ジェスチャー認識アルゴリズムを無線でアップデートしてパフォーマンスを向上させ、車両ライフサイクル全体にわたって新機能を追加できるソフトウェア定義車両に向けた自動車業界の進化を反映している。AIソフトウェアプラットフォームは、個々のユーザーの好みと運転コンテキストに適応するパーソナライゼーション機能を可能にする。このセグメントの成長軌道は、より広範な自動車AIの普及と一致しており、ジェスチャー認識は統合センサーフュージョンとエッジコンピューティングプラットフォームを通じてドライバーの注意、乗客の快適性、および車両セキュリティを評価する包括的な車内モニタリングシステムの一コンポーネントとなっている。

地域分析

欧州は2025年の収益の34.18%を占め、厳格な注意散漫規制と早期のプレミアムセグメント展開によって牽引されている。ドイツはContinental、Bosch、Infineonが垂直統合ソリューションを提供することで地域のリーダーシップを支えている。BMWの2025年7シリーズはエアスワイプによるシートマッサージ起動を提供しており、この機能は現在ミドルレンジの5シリーズトリムへと移行しつつあり、トリクルダウン普及を示している。フランスのサプライヤーValeoは旧型フリートに後付け可能なデュアルカメラミラーモジュールを組み込み、欧州のアフターマーケットポテンシャルを拡大している。

アジア太平洋地域は最速の18.72%のCAGRを記録しており、中国のインテリジェントコネクテッドビークル義務化と日本のセンサーイノベーションパイプラインによって促進されている。北京と上海の政府インセンティブはドライバーモニタリング機能に対する税額控除を付与し、輸出コンプライアンスを目指す国内ブランドにおけるジェスチャーシステムの普及を加速させている。Sonyは2026年度までに自車用イメージセンサーの世界シェア43%を目標とし、ジェスチャーおよびモニタリング需要を見込んでいる。韓国のOEMはジェスチャーを5Gインフォテインメントと統合して高いストリーミング普及率を活用しており、インドの電動二輪車スタートアップは電動スクーター向けにヘルメット搭載型ジェスチャーモジュールを試験運用し、未開拓のニッチ市場の可能性を示唆している。

北米は商用フリートが安全テレマティクスを優先する中で着実に進展している。手信号とAIイベント検知を組み合わせたLytxおよびNetradyneのパッケージは、ラストマイルオペレーターの間で強い支持を得ており、責任問題による乗用車展開の遅れを補っている。カナダはジェスチャーベースの支援技術に対するR&D税額控除を支援し、サプライヤーの国境北側のソフトウェアラボを支援している。ラテンアメリカ、中東、アフリカは現在のところ控えめな規模にとどまっているが、4G接続とライドヘイリングの成熟に伴い長期的な拡大の余地を示しており、クラウド連携ジェスチャー分析の肥沃な土壌を形成している。

競合状況

自動車ジェスチャー認識システム市場は中程度の分散を示しており、上位5社が合わせてシェアの大部分を占め、革新的な新規参入者の余地を残している。Continentalは深い車両ドメインの専門知識を活用してターンキー型生体認証コックピットを提供している。その最新の製品は、単一のゾーナルECUに虹彩、気分、ジェスチャーの各レイヤーを統合することで市場投入までの時間のリーダーシップを示している。Synapticsはソフトウェアを通じて顧客がカスタマイズできるAIネイティブスタックで差別化を図り、ハードウェアロックインのリスクを低減している。Visteonはソフトウェア定義コックピットの波に乗り、Qualcommと提携してジェスチャーを高演算デジタルクラスタードメインにバンドルしている。

UltraleapやCipia Visionなどのスペシャリストは、正確なミッドエアピンチや疲労マイクロジェスチャーなどのアルゴリズムのッジケースに注力し、パフォーマンスギャップを埋めようとするTier-1にIPをライセンス供与することが多い。カメラセンサー大手のSonyとonsemiはハードウェアの進化を牽引し、屋外ジェスチャーに不可欠なフリッカーフリーLED検知に最適化されたスタック画素CMOSパーツをリリースしている。NVIDIA、Qualcomm、Reneasasはコックピット向けSoCの設計受注を競い合い、一桁ワットの消費電力でジェスチャー推論を効率化する専用NPUブロックを追加している。

Smart EyeとFingerprint Cardsは、精度、セキュリティ、シームレスなユーザー体験が最も重要なプレミアム生体認証ニッチに対応するため、アイトラッキングと虹彩認証機能を統合しつつある。一方、Seeing MachinesはトラックのOEMと協力してGuardianを工場出荷時のコックピットに直接統合し、アフターマーケットの後付けキットの必要性を低減している。この動向は、競争環境がスタンドアロンモジュールよりも連携したエコシステムへと移行しており、ハードウェア、ソフトウェア、コンプライアンスコンサルティングを単一の導入しやすいオファリングに統合できる企が有利になることを示唆している。

自動車ジェスチャー認識システム産業のリーダー企業

Continental AG

Sony Corporation

Synaptics Incorporated

Visteon Corporation

NXP Semiconductors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Aptivは業界初のカメラのみによる乗員検知システムを発売した。そのAIベースの高度乗員分類プラットフォームは、座席内の圧力センサーハードウェアなしに、身長、体重、体の位置によって乗員を識別し、大人、子供、キャリア内の乳児、および物体を区別する。

- 2026年4月:Fordは、車内カメラ、センサー、および音響信号を使用して乗員の口の動きを読み取るソフトウェアの特許出願を行った。このシステムは聞こえない音波を発し、機械学習を使用してユーザーの唇と口からのエコーを分析する可能性がある。

- 2025年12月:LG Electronics(LG)はCES 2026において、Affectionate Intelligenceを通じて未来のモビリティビジョンを体現する没入型体験スペースを発表し、AIがすべての乗車においてキャビンをより直感的で人間中心のものにする方法を示した。

世界の自動車ジェスチャー認識システム市場レポートの範囲

自動車ジェスチャー認識システム市場は、コンポーネント、認証タイプ、アプリケーション、技術、および地域によってセグメント化されている。

コンポーネント別では、市場はタッチベースシステムとタッチレスシステムにセグメント化されている。認証タイプ別では、市場は手・指紋、顔、ビジョン・虹彩、およびその他にセグメント化されている。アプリケーション別では、市場はマルチメディア・インフォテインメント・ナビゲーション、照明システム、およびその他にセグメント化されている。技術別では、市場はカメラベースシステム、静電容量・赤外線近接センサー、超音波・レーダージェスチャーセンサー、およびAIソフトウェアプラットフォームにセグメント化されている。地域別では、市場は北米(米国、カナダ、およびその他の北米)、南米(ブラジル、アルンチン、およびその他の南米)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、およびその他の欧州)、アジア太平洋(インド、中国、日本、韓国、およびその他のアジア太平洋)、ならびに中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、およびその他の中東・アフリカ)にセグメント化されている。

市場予測は金額(米ドル)ベースで提供されている。

| タッチベースシステム |

| タッチレスシステム |

| 手・指紋 |

| 顔 |

| 視覚・虹彩 |

| その他 |

| マルチメディア・インフォテインメント・ナビゲーション |

| 照明システム |

| その他 |

| カメラベースシステム |

| 静電容量・赤外線近接センサー |

| 超音波・レーダージェスチャーセンサー |

| AIソフトウェアプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | タッチベースシステム | |

| タッチレスシステム | ||

| 認証タイプ別 | 手・指紋 | |

| 顔 | ||

| 視覚・虹彩 | ||

| その他 | ||

| アプリケーション別 | マルチメディア・インフォテインメント・ナビゲーション | |

| 照明システム | ||

| その他 | ||

| 技術別 | カメラベースシステム | |

| 静電容量・赤外線近接センサー | ||

| 超音波・レーダージェスチャーセンサー | ||

| AIソフトウェアプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車ジェスチャー認識システム市場の現在の規模は?

市場は2025年に25億5,000万米ドルに達しており、2030年までに54億3,000万米ドルに達すると予測されています。

ジェスチャーコントロールの採用をリードするコンポーネントは何ですか?

市場は2026年に29.8 ビリオン 米ドルに達し、2031年までに64.9 ビリオン 米ドルに達すると予測されている。

車両におけるジェスチャー認識で最も急成長している地域はどこですか?

タッチレスシステムは2025年の収益の62.01%を占め、17.23%のCAGRで拡大している。

2030年にかけて他のセグメントを上回ると予測されるアプリケーションセグメントはどれですか?

ジェスチャー制御照明システムは全アプリケーションの中で最速のCAGR 20.14%で拡大すると予測されています。

2031年にかけて他のセグメントを上回ると予測されているアプリケーションセグメントはどれか?

Continental、Synaptics、Visteon、Sony Semiconductor Solutions、Ultraleapが統合ハードウェア・ソフトウェアプラットフォームと戦略的パートナーシップを提供することでリードしています。

大衆市場車への広範な普及に対する主な障壁は何ですか?

車両1台あたり150〜400米ドルのハードウェアおよび検証コストの追加がコスト感応度の高いセグメントで特に価格圧力を生み出しています。

最終更新日: