車載ナビゲーションシステム市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

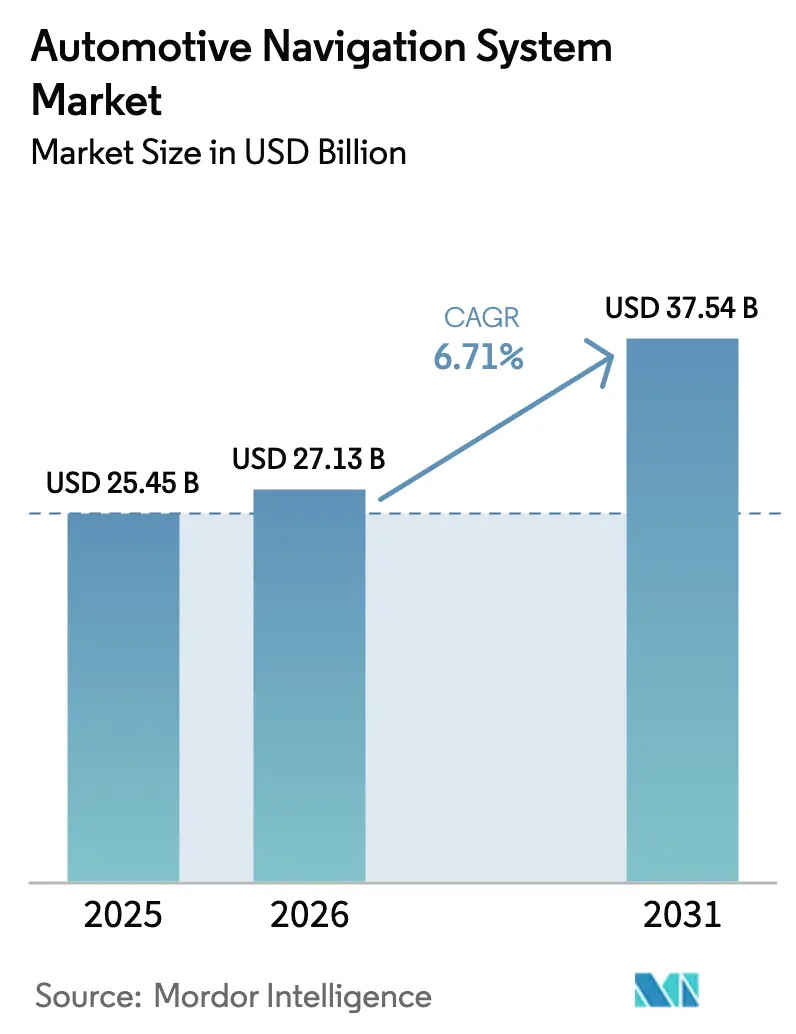

| 市場規模 (2026) | 27.13 十億米ドル |

| 市場規模 (2031) | 37.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

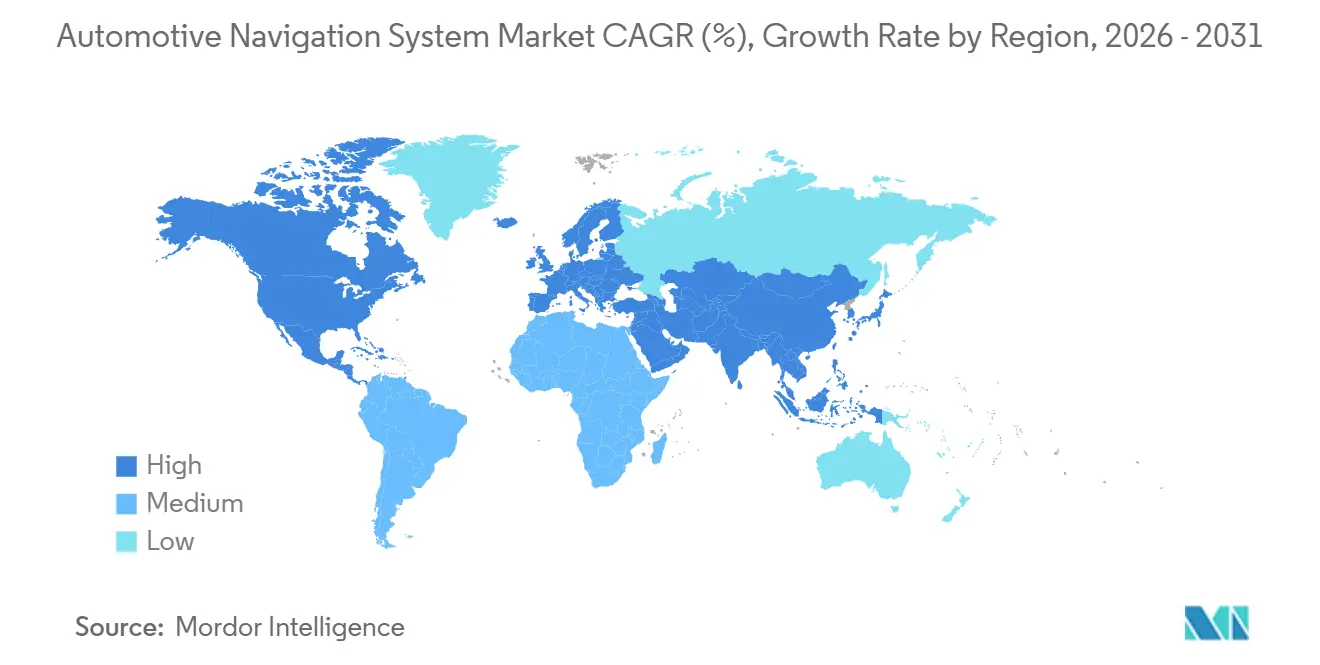

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車載ナビゲーションシステム市場分析

車載ナビゲーションシステム市場は、2025年の254億5,000万米ドルから2026年には271億3,000万米ドルへと成長し、予測期間(2026年~2031年)にCAGR 6.71%で拡大して2031年には375億4,000万米ドルに達すると予測されています。市場の成長は、eコール(緊急通報)および類似の緊急規制の義務化、工場装着型インフォテインメントユニットの主流化、そして電気自動車専用ルーティングアルゴリズムの台頭という3つの構造的変化を反映しています。組み込み接続モジュールの普及が続いており、レベル2以上の運転支援機能をサポートする車線レベルの測位が可能になっています。一方、サブスクリプション型の無線(OTA)地図更新は収益をサービス方向へ転換しつつあります。スマートフォンミラーリングが依然としてユーザー嗜好のほぼ半数を占めているため、自動車メーカーは独自スタックとテック大手のインターフェースのどちらを選択するかという戦略的ジレンマに直面しています。また、デュアル周波数GNSSによる精度向上が安全性と自動化の可能性を高める一方で、スプーフィング攻撃へのリスクも増大しています。

レポートの主要ポイント

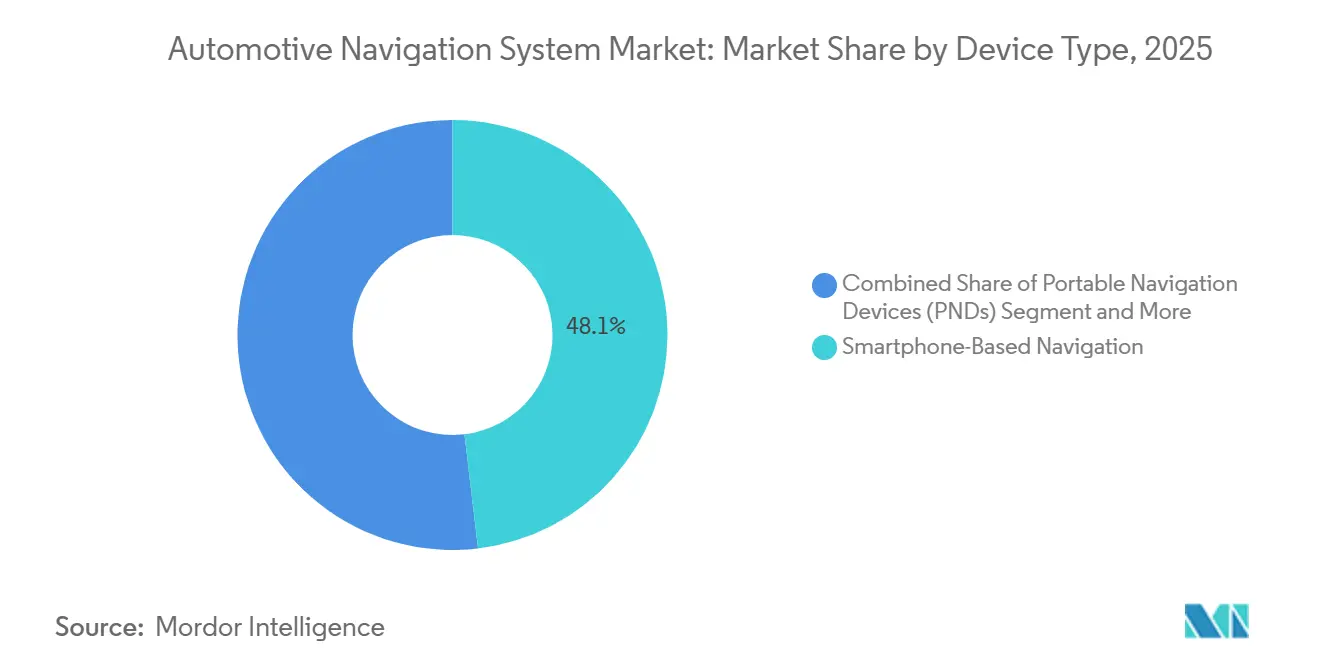

- デバイスタイプ別では、スマートフォンベースのナビゲーションが2025年の車載ナビゲーションシステム市場シェアの48.11%を占め、インダッシュシステムは2031年にかけてCAGR 12.84%で成長すると予測されています。

- 2025年時点で、2Dマップが51.63%のシェアで車載ナビゲーションシステム市場をリードしており、拡張現実ナビゲーションは2031年にかけてCAGR 24.72%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の車載ナビゲーションシステム市場規模の77.58%を占め、商用車は2031年にかけてCAGR 10.12%で成長すると予測されています。

- コンポーネント別では、ソフトウェアが2025年の車載ナビゲーションシステム市場の45.37%のシェアを保有し、サービスは2026年~2031年にかけて最速のCAGR 14.92%を記録すると予測されています。

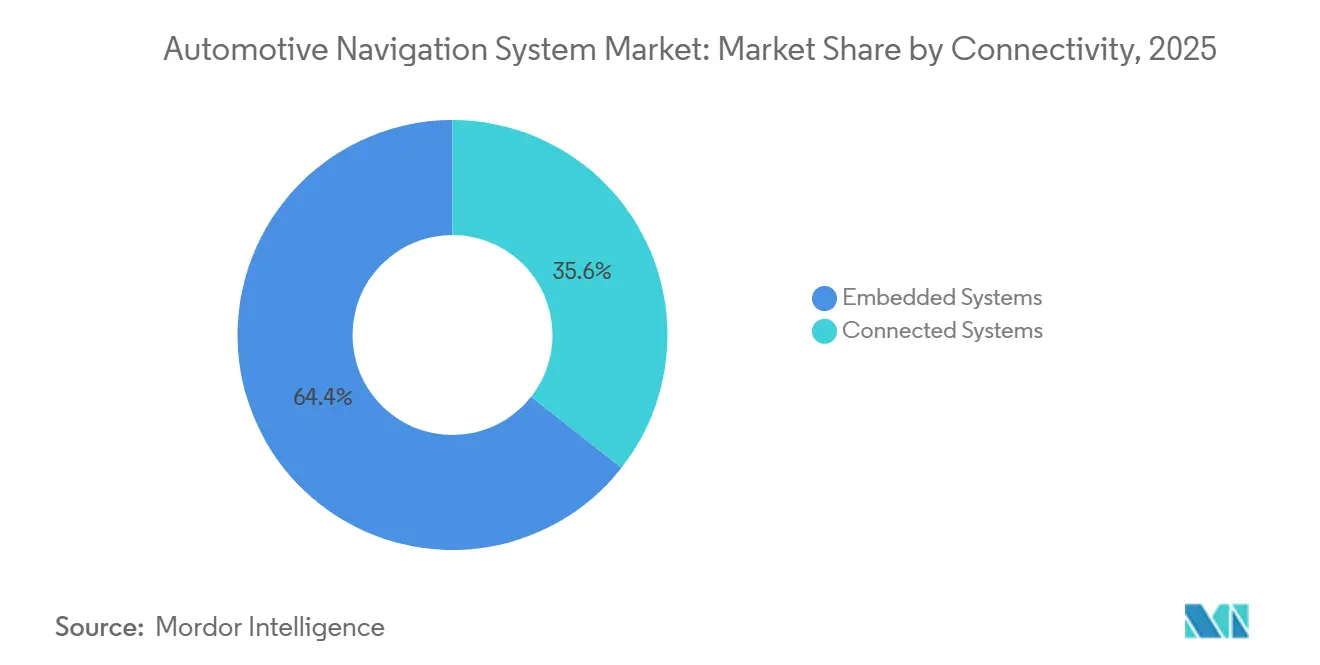

- 接続性別では、組み込みシステムが2025年の車載ナビゲーションシステム市場で64.41%のシェアを占め、接続システムは2031年にかけてCAGR 11.68%で成長すると予測されています。

- 流通チャネル別では、OEM搭載ユニットが2025年の車載ナビゲーションシステム市場シェアの69.22%を獲得し、アフターマーケットソリューションは2031年にかけてCAGR 10.76%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の車載ナビゲーションシステム市場の33.48%のシェアを保有し、予測期間中にCAGR 6.93%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

自動車ナビゲーションシステム市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッドビークルに対する需要の増大 | +1.8 | 北米・欧州・中国が牽引するグローバル | 中期(2~4年) |

| 工場装着型インフォテインメントユニットの普及 | +1.5 | グローバル、欧州およびアジア太平洋で最も強い | 短期(2年以内) |

| eコールおよび高度安全基準遵守に向けた規制の推進 | +1.2 | 欧州、ロシア、インド | 短期(2年以内) |

| 電気自動車専用の航続距離対応ルーティングアルゴリズム | +0.9 | 北米、欧州、中国 | 中期(2~4年) |

| サブスクリプション型OTA地図更新の収益ストリーム | +0.7 | グローバル、プレミアムOEM | 長期(4年以上) |

| 低コストデュアル周波数GNSS+IMUによる精度向上 | +0.6 | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コネクテッドおよび自動運転対応車両に対する需要の増大

2025年には欧州および北米の大多数の車両に組み込み接続モジュールが搭載され、ナビゲーション中心の運転支援機能向けのインストールベースが拡大しました。センチメートルレベルの車線形状を持つ高精細地図が、アダプティブクルーズコントロール、車線維持、自動駐車の基盤となり、ナビゲーションは単純なルーティングから測位のバックボーンへと移行しています。テスラのソフトウェアはセンサーより先に道路トポロジーを読み込み、都市部のエネルギー効率を8~12%改善しています。自動車メーカーは、地図作成、測位、経路計画を単一スタックに統合できるサプライヤーを優先しており、車載ナビゲーションシステム市場全体での垂直統合が加速しています。道路状況に反応するのではなく予測する予測機能が差別化要因となりつつあり、レベル2以上および将来のレベル3自律走行プログラムを支援しています。

工場装着型インフォテインメント・ナビゲーションユニットの普及

日本、欧州、北米における工場装着型ナビゲーションの普及率は2025年に急増しました。これは、車両1台あたりの追加ハードウェアコストを50米ドル未満に抑えるバンドル型インフォテインメント戦略によって推進されました。欧州連合の一般安全規則[1]インテリジェント速度支援(ISA)が欧州全域で義務化へ、

欧州道路安全憲章、road-safety-charter.ec.europa.euは地図データに基づく速度制限認識を義務付けており、組み込みユニットの役割をさらに強固なものにしています。Harman Igniteなどのプラットフォームは音声アシスタントと電子商取引を統合し、ユーザーをOEMエコシステムに囲い込んで、アプリからの継続的な収益を生み出しています。価格プレミアムの低下とADASとの緊密な連携により、組み込みシステムは車載ナビゲーションシステム市場においてスマートフォンからシェアを取り戻しつつあります。

eコールおよび高度安全基準遵守に向けた規制の推進

2018年以降、欧州では新型軽自動車にeコールモジュールの搭載が義務付けられ、衝突位置を自動送信することで農村部の緊急対応時間が40%短縮されました。ロシアのERA-GLONASSおよびインドが計画する2027年の歩行者警告システム[2]Junaid Shah、インドは2026年から電気自動車に歩行者警告システム(AVAS)を義務化へ、

Saur Energy、saurenergy.comにより、すべての新型車両に信頼性が高く電源独立型のナビゲーションを搭載することが求められます。中国の規制草案では車車間・路車間通信のブロードキャストが義務化される見通しであり、これもナビゲーション精度への準拠を要求するものです。これらの規制は組み込みナビゲーションハードウェアに対する非裁量的な需要基盤を確立し、車載ナビゲーションシステム市場の成長モメンタムを強化しています。

電気自動車専用の航続距離対応ルーティングアルゴリズム

電気自動車のドライバーは、バッテリー残量、天候、標高、充電器の利用可能状況を統合した経路計画を重視しています。テスラのナビゲーションは電池切れ前にスーパーチャージャーへの経路を再設定し、2025年には89%の満足度スコアを達成しています。HEREとMercedes-Benzはバッテリーの経年劣化をモデル化し、バッテリーパックの寿命を最大20%延ばす充電パターンを提案しています。中国のOEMはバッテリー交換ステーションの位置情報を組み込み、5分以内のバッテリー交換を可能にしています。電気自動車の普及が進むにつれ、こうしたアルゴリズムはプレミアム特典から中核的な購買基準へと進化し、車載ナビゲーションシステム市場における対応可能な収益を拡大しています。

自動車ナビゲーションシステム市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無料代替品 | -1.4 | グローバル、特に北米・西欧 | 短期(2年以内) |

| 高コスト | -0.9 | グローバル | 長期(4年以上) |

| GNSSスプーフィングおよびサイバー攻撃の責任リスク | -0.5 | グローバル | 中期(2~4年) |

| データ主権法 | -0.4 | 中国、ロシア、欧州連合、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無料スマートフォンナビゲーション代替品

Google マップとApple マップは無料のルーティング、頻繁な更新、カレンダー連携を提供しており、2025年には米国のドライバーが組み込みシステムよりもスマートフォンを好む傾向が続いています。ポータブルナビゲーションデバイスセグメントにおけるこれらの優位性は市場を崩壊させ、Garminの収益は2020年から2025年の間に42%減少しました。自動車メーカーはCarPlayとAndroid Autoを統合することで対応していますが、そうすることでインターフェースとデータ収益化の主導権を手放すことになります。スマートフォンの利便性と同等性の認識は、特に価格に敏感なセグメントにおいて、車載ナビゲーションシステム市場の逆風であり続けています。

ハードウェアおよびソフトウェア開発の高コスト

競争力のあるナビゲーションスタックには、GNSSレシーバー、高精細地図、ルーティング、ユーザーインターフェース、サイバーセキュリティにわたる5,000万~1億米ドルの研究開発費が必要です。Boschは2025年にソフトウェアに23億ユーロを配分し、そのうち18%をナビゲーションが占めています。規模の小さいOEMはホワイトラベルソリューションに頼り、差別化をコスト抑制と引き換えにしています。Visteonの2024年のナビゲーションハードウェアからの撤退は、業界再編の圧力を浮き彫りにしています。資本集約度が高いことで新規参入者の入れ替わりが遅くなり、車載ナビゲーションシステム業界におけるイノベーションの速度が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車ナビゲーションシステム市場セグメント分析

デバイスタイプ別:

スマートフォンミラーリングが優位、組み込みシステムが地歩を固めるスマートフォンベースのソリューションは2025年の車載ナビゲーションシステム市場シェアの48.11%を維持しており、使い慣れたインターフェースと追加コストゼロという利点を享受しています。しかし、インダッシュシステムは、自動車メーカーが車両較正測位を必要とするADASとナビゲーションを統合するにつれて、2031年にかけてCAGR 12.84%で成長すると予測されています。インダッシュユニットの車載ナビゲーションシステム市場規模は、工場装着型ユニットの普及率上昇を反映して、2031年までに189億米ドルに達すると予測されています。ポータブルデバイスはニッチな商業用途に縮小していますが、デバイスの可搬性が重要な場面では引き続き存在感を示しています。

信頼性と深いセンサー統合により、組み込みプラットフォームは独自の価値提案を持っています。AlpineのHalo11はスマートフォンが切断されていても案内を提供し続け、プロドライバーの要求を満たしています。PioneerのAlexa音声制御の統合は、コンシューマーIoTエコシステムと車両機能の融合を示しています。無線更新により地図の鮮度差がスマートフォンと縮まり、車載ナビゲーションシステム市場内でのシェア回復を支援しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:

2Dマップが継続、拡張現実ナビゲーションがプレミアム差別化要因として台頭従来の2Dマップは2025年の車載ナビゲーションシステム市場で51.63%の市場シェアを保有しており、低いデータ要件と幅広いハードウェア互換性によって支えられています。拡張現実ナビゲーションはCAGR 24.72%で拡大し、プレミアムセグメントにおける新たな収益機会を開拓します。ヘッドアップディスプレイの普及に伴い、拡張現実対応ソリューションの車載ナビゲーションシステム市場規模は2031年までに50億米ドルを超えると予測されています。

ContinentalのAR-HUDは、ドライバーの視野の幅130cm(51インチ)×高さ60cm(23インチ)の範囲に実際の道路映像上にフルカラーグラフィックスを投影し、7.5m(24フィート9インチ)の光学距離をシミュレートします。[3]Colin Jeffrey、Continentalの拡張現実HUDが道路上に情報を表示、

New Atlas、newatlas.comこれによりドライバーの注意散漫を軽減します。WayRayのホログラフィックプロジェクターは日光下でも視認可能なフルカラー画像を提供し、現在Mercedes-Benz EQSモデルに実装されています。Panasonicはアイトラッキングを追加してアライメントを維持しており、この機能の急速な進化を示しています。3Dマップと音声案内は引き続き重要ですが、拡張現実の没入型オーバーレイは次の競争フロンティアとして位置づけられています。

車両タイプ別:

乗用車がリード、商用車が加速乗用車は2025年の車載ナビゲーションシステム市場シェアの77.58%を占め、高い販売台数とコンシューマーインフォテインメント需要によって牽引されています。テレマティクス統合と電子ログ規制に後押しされた商用車は、2031年にかけてCAGR 10.12%を記録すると予測されています。乗用車の車載ナビゲーションシステム市場シェアは依然として優位ですが、フリートはナビゲーションを業務効率化ツールとして捉えるようになっています。

GeotabのMyGeotabとTomTomルーティングを組み合わせたプラットフォームは空走距離を14%削減しています。Daimler TruckのDetroit Connectはメンテナンスアラートをナビゲーションと連携させ、故障を減少させています。フリート向けナビゲーションは耐久性、サブスクリプション経済性、コンプライアンス機能を重視しており、コンシューマー向けシステムとの差別化を図っています。

コンポーネント別:

ソフトウェアがリード、サービスがサブスクリプションモデルで急増ソフトウェアは2025年の車載ナビゲーションシステム市場シェアの45.37%を占めましたが、交通情報更新、駐車場、危険警告のサブスクリプションが増加するにつれて、サービスは2031年にかけてCAGR 14.92%で成長すると予測されています。ハードウェアのマージンは縮小し続けており、利益プールはクラウドサービスへとシフトしています。車載ナビゲーションシステムのサービス市場は2026年から2031年の間に倍増すると予測されています。

HERE Plus+は2025年に1億4,300万米ドルの年間経常収益を生み出しました。TomTomのMyDriveはハードウェア購入者を長期サブスクライバーに転換し、キャッシュフローを安定させています。ライドヘイリング、配送、自動運転車開発者向けのプロフェッショナルB2Bライセンスはサプライヤーの収益を多様化させており、製品からプラットフォーム経済への転換を裏付けています。

接続性別:

組み込みシステムが優位、接続システムが台頭組み込みシステムはeコールとセンサーの統合により、2025年の車載ナビゲーションシステム市場シェアの64.41%を獲得しました。4G/5Gモデムを活用した接続システムは2031年にかけてCAGR 11.68%で成長し、クラウドベースのルーティングと協調走行機能を導入すると予測されています。接続アーキテクチャの車載ナビゲーションシステム市場規模は2031年までに260億米ドルを超えると予測されています。

ソニー・ホンダのAfeelaはHDタイルをオンデマンドでストリーミングし、車載ストレージを大幅に削減しています。QualcommのSnapdragon Cockpitは5Gモデムとナビゲーション機能を組み合わせ、協調車線変更支援を可能にしています。ただし、堅牢なデータ保護フレームワークが整備されない限り、サイバーセキュリティへの監視強化が普及速度を抑制する可能性があります。

流通チャネル別:

OEM優位、アフターマーケットのニッチが継続OEM搭載は2025年の車載ナビゲーションシステム市場シェアの69.22%を占め、統合コックピットへのシフトを反映しています。アフターマーケットソリューションは2031年にかけてCAGR 10.76%で成長し続けると予測されています。アフターマーケットデバイスの車載ナビゲーションシステム市場規模は、インストーラーが統合の複雑さに対処すれば、2031年までに70億米ドルに近づく可能性があります。

GarminのOverlanderは地形図でオフロードニッチに対応しています。AlpineとBest Buyのパートナーシップは当日取り付けを簡素化し、導入障壁を下げています。成功の鍵は、スマートフォンが提供できない機能、例えば堅牢なハウジング、センサー入力、フリート管理APIを提供することにあります。

地域分析

アジア太平洋地域の自動車ナビゲーションシステム市場

アジア太平洋地域は2025年の自動車ナビゲーションシステム市場において33.48%のシェアを占め、2031年までに6.93%のCAGRで他のすべての地域を上回る成長が見込まれています。インドのNavIC対応受信機に対する補助金は、国内サプライヤーの成長を促進しています。こうした動向は地域のイノベーションを後押しする一方、海外ベンダーは自動車ナビゲーションシステム市場内でシェアを獲得するためにデータ主権規制に対応する必要があります。

北米の自動車ナビゲーションシステム市場

北米は2025年において2番目に高いシェアを占めました。ゼネラルモーターズはCarPlayを廃止してUltifiスタックへ移行する計画を発表しており、戦略的な方向転換を示しています。フォードのBlueCruiseはハンズフリーゾーンの指定に組み込み型マップを活用しており、ADASブランディングにおけるナビゲーションの役割を示しています。カナダは冬季事故を減少させる気象オーバーレイ機能の試験運用を行っており、地域の気候条件が製品優先事項に影響を与えることを示しています。

欧州の自動車ナビゲーションシステム市場

緊急通報(eCall)義務化とプレミアム車両の高い普及率が欧州市場を支えています。Continental AGは2025年にナビゲーションおよびインフォテインメント分野から38億ユーロの売上を計上し、ティア1からの堅調な需要を反映しています。英国の2030年ICE禁止令の施行が迫る中、EV専用ナビゲーションシステムの普及加速が見込まれており、JLRのPivi Proは航続距離予測を重視しています。フランスのミシュランはSygicの株式30%を取得し、セグメントを超えた融合の動きを示しています。

規制環境

サイバーセキュリティ、ソフトウェア更新、コネクテッドビークルのサプライチェーンに関する規制は厳格化が進んでおり、これが車載ナビゲーションアーキテクチャやOTAマップ更新の運用に直接影響を及ぼしている。英国では、UK政府が2026年2月1日以降の新型GB車両に対し、UNECE WP.29のUN規則第155号(サイバーセキュリティ)およびUN規則第156号(ソフトウェア更新)の義務適用を実施した。これにより、コネクティビティ、クラウドサービス、頻繁なソフトウェアリリースに依存する車載ナビゲーションスタックのコンプライアンス基準が高まっている。

米国では、商務省が外国敵対勢力との関連性を持つコネクテッドビークルシステム(VCS)のハードウェアおよびソフトウェアを制限する最終規則が2025年3月17日に施行され、モデルイヤー2027年(ソフトウェア)およびモデルイヤー2030年(ハードウェア)に紐づく段階的導入も行われる。これらの政策は、テレマティクスモジュール、GNSS関連コンポーネント、ナビゲーションを支えるソフトウェアサプライチェーンに対するサプライヤーの出自審査を強化する一方、UNECEに準拠したサイバーセキュリティおよびソフトウェア更新管理プロセスへの収束をさらに後押ししている。

バリューチェーン分析

ナビゲーションシステムのバリューチェーンはソフトウェア主導であり、地理空間コンテンツの作成・集約(基本地図、HD/レーンレベル属性、交通情報、POI)から始まる。その後、ナビゲーションエンジンやSDKといったプラットフォーム層を経て、Tier1サプライヤーによるヘッドユニットやデジタルコックピットへの車載グレード統合が行われ、最終的にOEMによる検証、展開、ライフサイクルサービス(OTAマップ・ソフトウェア更新、サブスクリプション、データ運用)に至る。上流のマップ提供者層(例:HERE TechnologiesやTomTom)と大規模なプラットフォームエコシステム(例:Google Maps PlatformやMapbox)が、ルーティング、検索、リアルタイムデータを提供し、OEMはこれらをソフトウェア定義車両プログラムに組み込む動きを強めている。

下流では、Tier1インテグレーターとコックピット計算プラットフォームが、マッピングとルーティングを機能安全およびサイバーセキュリティ管理を備えた量産システムに変換し、OEM装着チャネル(主流)と規模の小さいアフターマーケットを通じて流通させる。パートナーシップは、価値がどのように各層で獲得されているかを示している。HEREはECARXと提携(2025年4月)し、Lotus、Lynk & Co、Smart、Hongqiなどのブランド向けに次世代車載ナビゲーションを発表した。一方、RivianはGoogle Maps Auto SDKを用いたGoogle Maps搭載のRivian Navigationの展開を開始した(2025年7月)。主なボトルネックには、長期化するOEM検証サイクル、ISO 26262/ASPICEに精通した自動車ソフトウェアエンジニアの限られた確保、地域別のデータローカライゼーション制約による個別のデータ・ソフトウェアバリアントの必要性が挙げられる。

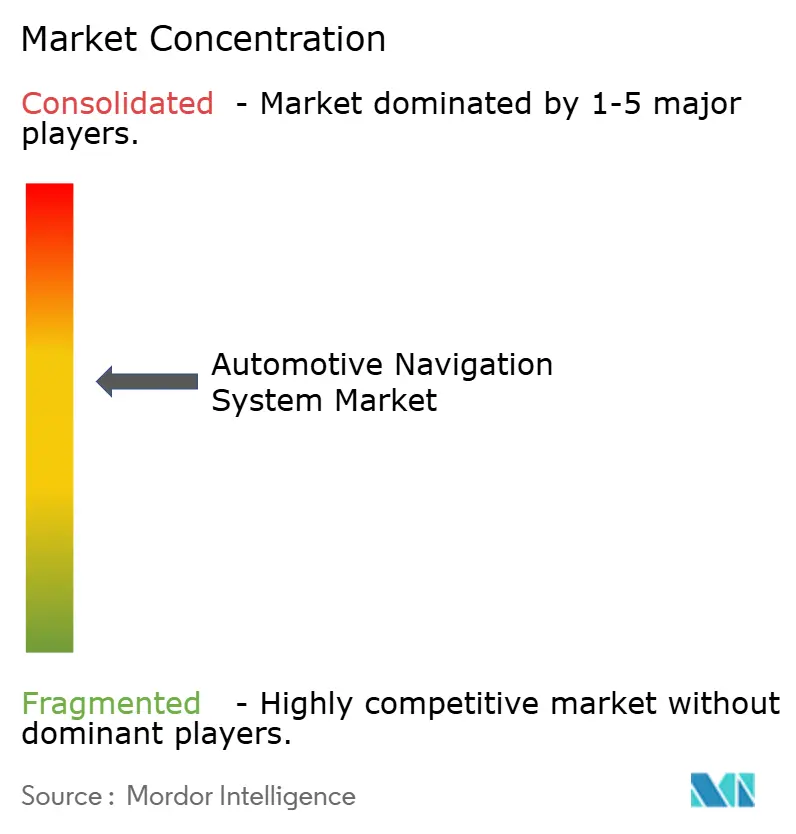

競合状況

上位5社のサプライヤーが2025年の収益の相当なシェアを占めました。OEMはデータとブランドを保護するために独自スタックの開発を進めており、従来の地図ベンダーへの圧力が高まっています。競争の焦点は、スクリーンハードウェアではなく、ソフトウェアの品質、更新頻度、ADASとの統合に移っています。拡張現実ナビゲーションと電気自動車専用ルーティングは、WayRayのような新規参入者がホログラフィック特許のライセンス供与によって足がかりを得るホワイトスペース領域を形成しています。

OEMはブランドの差別化とユーザーデータの取得を目的として独自のナビゲーションソフトウェアの開発を進めており、サードパーティサプライヤーへの依存を低減し、従来の地図プロバイダーのマージンを圧縮しています。競争の力学は、スクリーンサイズ、解像度、処理能力が鍵であったハードウェア差別化から、地図精度、更新頻度、ADASおよび電子商取引プラットフォームとの統合が市場シェアを決定するソフトウェアとサービスの差別化へとシフトしています。

ホワイトスペースの機会は拡張現実ナビゲーションに存在し、WayRayとContinentalがフロントガラスに車線レベルの案内を投影するホログラフィックヘッドアップディスプレイを先駆けており、また電気自動車専用ルーティングにも存在し、テスラの独自アルゴリズムが航続距離予測と充電ステーション最適化のベンチマークを設定しています。

車載ナビゲーションシステム業界のリーダー企業

Robert Bosch GmbH

Denso Corporation

Harman International

LG Electronics Inc.

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

自動車ナビゲーションシステム市場の対象企業

- TomTom International BV

- HERE Technologies

- Garmin Ltd.

- Continental AG

- Denso Corporation

- Robert Bosch GmbH

- Alpine Electronics

- Pioneer Corporation

- Mitsubishi Electric Corp.

- Aisin AW Co.

- Harman International

- JVCKENWOOD Corp.

- Panasonic Holdings Corporation

- Sony Group Corp.

- Visteon Corp.

- Faurecia Clarion

- LG Electronics Inc.

- Apple Inc. (CarPlay)

- Google LLC (Android Auto / Maps)

- WayRay AG

市場機会と将来展望

機会は、ナビゲーションがソフトウェア定義コックピット機能となることを中心に展開しており、AI駆動のインタラクション、ADAS/ISA向けレーンレベルコンテンツ、OTA更新によるサービスマネタイゼーションが後押ししている。具体的なホワイトスペース領域として、クラウドではなく車載コンピュートで動作する、プライバシー保護型でオフライン対応の対話型ナビゲーションが挙げられ、これはサイバーセキュリティおよびデータ主権の制約に整合する。VisteonとTomTom(2026年1月)は、Visteon cognitoAIとTomTom Automotive Navigation Applicationを基盤とした車載ローカルAI対話型ナビゲーションアシスタントを発表し、車載グレードのユーザー体験と堅牢性を保ちながらオンデバイス推論を志向する動きを示している。

もう一つの機会は、地域ごとに地図コンテンツ、規制、データ取扱いが異なるグローバル車両プラットフォームに対応するため、ストリーミングナビゲーションと地域パートナーシップを拡大することである。HEREはHyundai AutoEverとのオンラインナビゲーションパートナーシップを北米およびオーストラリアへ拡大し(2026年1月)、HEREはBaidu Mapsと覚書を締結(2026年4月)し、HEREのライブマップとBaiduのナビゲーション機能を組み合わせ、インテリジェント・スピード・アシスタンスを含む高度な車載ナビゲーションおよび運転支援用途に対応した。これらの動きは、多地域展開ツールチェーン、標準化されたSDK統合、そしてナビゲーションをADAS、EVルーティング、コネクテッドコックピットのエコシステムに結びつけるサブスクリプション対応サービス層への需要の高まりを示している。

自動車ナビゲーションシステム市場における最近の業界動向

- 2026年7月:DENSO TENは、2025年秋の地図データを搭載した新型ECLIPSEカーナビゲーションシステム2モデル(RSシリーズAVN-RS01、RBSシリーズAVN-RBS01)を日本で発売した。この発売は、車載ナビゲーションがスマートフォンの更新頻度と競合する中で、頻繁な地図更新サイクルとOEMグレードの更新パイプラインの重要性を改めて示している。

- 2025年11月:HERE TechnologiesとAmapは、中国の自動車メーカー向けに次世代のAI駆動型ナビゲーションソリューションを提供するための戦略的提携を結んだ。この協業は、グローバルなマッピングプロバイダーと中国主要ナビゲーションプラットフォームを組み合わせることで、国境を越えた製品戦略を支え、コネクテッドナビゲーションサービスに関連するローカライゼーションおよびコンプライアンスのニーズに対応する。

- 2024年1月:Hyundai Motor GroupとGoogleは、将来のモビリティ向けソフトウェア能力に関する協業を発表した。これは、コネクテッドビークルおよびインフォテインメントの基盤にまで及び、ナビゲーション中心のサービスを実現するものである。この提携は、コックピットソフトウェアエコシステムやサードパーティプラットフォームが、車両プログラム全体でナビゲーション機能の展開速度、リアルタイムデータアクセス、開発者ツールにどのように影響を与えるかを示している。

自動車ナビゲーションシステム市場 レポートの範囲と調査方法論

市場定義と範囲

本調査では、自動車ナビゲーションシステム市場を、ダッシュボードに内蔵されているか外付け機器として追加されているかにかかわらず、車両内でドライバーを案内するために使用されるナビゲーション機能を対象とし、収益ベースで測定する。

範囲の除外事項:自動車用ナビゲーション機器、内蔵ヘッドユニット、または車両装着型ナビゲーション製品の一部として販売されていない、スマートフォン専用の一般的なナビゲーションアプリは除外する。

セグメンテーション概要

- デバイスタイプ別

- インダッシュナビゲーションシステム

- ポータブルナビゲーションデバイス(PND)

- スマートフォンベースのナビゲーション

- 技術別

- 2Dマップ

- 3Dマップ

- 音声案内ナビゲーション

- 拡張現実ナビゲーション

- 車両タイプ別

- 乗用車

- 商用車

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 接続性別

- 組み込みシステム

- 接続システム

- 流通チャネル別

- OEM搭載システム

- アフターマーケットシステム

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場の背景を設定し、インタビューだけでは検証が難しい前提を裏付けるために用いられた。道路安全・交通機関、車両登録・保有台数統計、車載電子機器の輸出入通関概要、車載安全性およびコネクティビティ要件を規定する規格・規制関連の公表資料など、公的な情報源を確認した。

モデルの現実性を保つため、企業の年次報告書、投資家向け資料、製品カタログ、信頼性のある報道も活用し、内蔵コネクティビティ、OTAマップ更新、画面サイズの傾向といった機能変化を追跡した。一部では、企業財務や報道に関する有料サブスクリプション、ナビゲーションおよび位置測位機能に関する特許トラッキング、出荷レベルの貿易データを方向性の確認に参照した。これらのデスクリサーチ資料は例示的なものに過ぎず、その他の公開資料も入力データの収集、検証、明確化に用いられた。

一次インタビューおよび調査

一次調査は、実際の車両プログラムおよびアフターマーケットにおいて何が有料ナビゲーションシステムとして数えられるかを確認し、その上で採用率や価格設定の前提を検証することに重点を置いた。主要な自動車生産国および車両保有台数の多い地域において、OEM関連の関係者、アフターマーケットチャネル関係者、部品・ソフトウェアエコシステムの専門家など多様な層に対して聞き取りを行い、その結果をデスクリサーチで構築したモデルに反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | アジア太平洋:50% |

| ミッドティア:44% | 機能/事業部門責任者:37% | 欧州・中東・アフリカ:30% |

| 小規模プレイヤー:20% | マネージャー:51% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、地域別の車両生産・販売台数から需要プールを再構築するトップダウン方式から始まり、その後、車両カテゴリーおよびチャネル(OEM対アフターマーケット)別にナビゲーションの装着率および採用率の前提を適用する。上限を形成した後、画面サイズや機器タイプ別の抽出価格ポイント、限定されたサプライヤーやチャネル指標に対する収益の妥当性確認など、選択的なボトムアップ検証によって合計値を裏付ける。

モデルに一貫して影響を与えた変数には、新車生産台数、ダッシュボード内インフォテインメントの普及率、内蔵型と接続型コネクティビティの比率、機器タイプ別(ダッシュボード内蔵型対携帯型)の平均販売価格、そしてナビゲーションがバンドル提供されるかオプションコンテンツとして提供されるかの割合が含まれる。直接的な入力データが欠落している場合には、地域の車両保有台数の増加、規制主導によるコネクテッド機能の採用、専門家による採用率の推定範囲といった代替指標を用いてギャップを補い、その後フォローアップの聞き取りによって絞り込んだ。

予測に際しては、採用率と価格設定が機能バンドリングとスマートフォン代替の両方の傾向に影響されるため、シナリオ分析を用いた。将来予測は、採用率の変動、想定される価格設定の段階、コネクティビティミックスの変化に関するインタビューからの合意範囲によって導かれ、非現実的な急変を避けるために年次平準化を行った。

データ検証と更新サイクル

算定結果は、車両生産動向、地域別ミックスの変化、装着車両1台当たりの想定収益の妥当性といった独立した指標と照合された。地域やチャネルで異常値が生じた場合には、前提を再検証し、多くの場合、変化が採用率、価格設定、範囲の解釈のいずれによるものかを確認するため回答者に再度連絡した。

最終承認前に、計算、単位、通貨のタイミングを確認する多段階のアナリストレビューを実施し、最近の市場動向に対してストーリーの妥当性を検証する。レポートは年次で更新され、需要や価格設定に重要な影響を与える事象が発生した場合には中間更新を行う。提供直前には最終確認を行い、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceの自動車ナビゲーションシステム市場規模と他の公表推定値との比較

自動車ナビゲーションシステムの公表市場規模は、企業によって製品の分類方法が異なり、また通貨換算や価格更新のタイミングも異なるため、一致しないことが多い。ある推定値は車両出荷台数に近い形で算定されている一方、別の推定値はより広範な消費者向けナビゲーション支出の傾向に依拠しているといった違いも見られる。

一部の外部推定値は、スマートフォン専用ナビゲーションとより広範なコネクテッドインフォテインメント収益を同一の分類に含め、地域全体に単一のASPカーブを適用している。Mordor Intelligenceでは、ナビゲーションがOEMまたはアフターマーケットチャネルを通じて車載システムまたはアドオン機器として販売された場合にのみ収益として計上し、アプリのみの利用は除外することで、装着率および採用率の指標に紐づいた合計値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 27.13 B (2026) | |

| 業界調査会社A | USD 19.78 B (2025) | 2024年を基準年とし、より長い時間軸を採用しており、有料車載システムに関する範囲がより狭いと見られ、OEMバンドル型ナビゲーションの価値や大型画面比率の増加を過小評価する可能性がある。 |

| 市場トラッカーB | USD 34.74 B (2031) | 報告年がより先の時点であり、出荷台数と収益を合わせて重視する手法を採用しているため、単位の前提や地域別ASPのタイミングが同一の通貨・価格年に整合していない場合、結果が変動する可能性がある。 |

表に見られる差異は、主にタイミングと範囲の選択によって説明されるものであり、単なる算定方法の違いだけではない。車両生産台数、装着率、チャネルミックス、現実的な価格設定の段階に入力データを紐づけて追跡可能にすることで、最終的な数値は再現性を保ち、自動車市場で実際にナビゲーション収益がどのように実現されているかとの整合性を確保しやすくなる。

レポートで回答される主要な質問

車載ナビゲーションシステム市場の規模はどのくらいですか?

車載ナビゲーションシステム市場は2025年の254億5,000万米ドルから2026年には271億3,000万米ドルへと成長し、予測期間中にCAGR 6.71%で拡大して2031年には375億4,000万米ドルに達すると予測されています。

車載ナビゲーションシステム市場の現在の規模はどのくらいですか?

2026年の車載ナビゲーションシステム市場規模は271億3,000万米ドルに達すると予測されています。

車載ナビゲーションシステム市場の主要プレーヤーは誰ですか?

Panasonic Holdings Corporation、Robert Bosch GmbH、Harman International Industries、LG Electronics Inc.、Denso Corporationが車載ナビゲーションシステム市場における主要企業です。

車載ナビゲーションシステム市場で最も成長が速い地域はどこですか?

車載ナビゲーションシステム市場で最も成長が速い地域はどこですか?

車載ナビゲーションシステム市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋地域が車載ナビゲーションシステム市場で最大の市場シェアを占めています。

最終更新日: