自動車用サラウンドビューシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

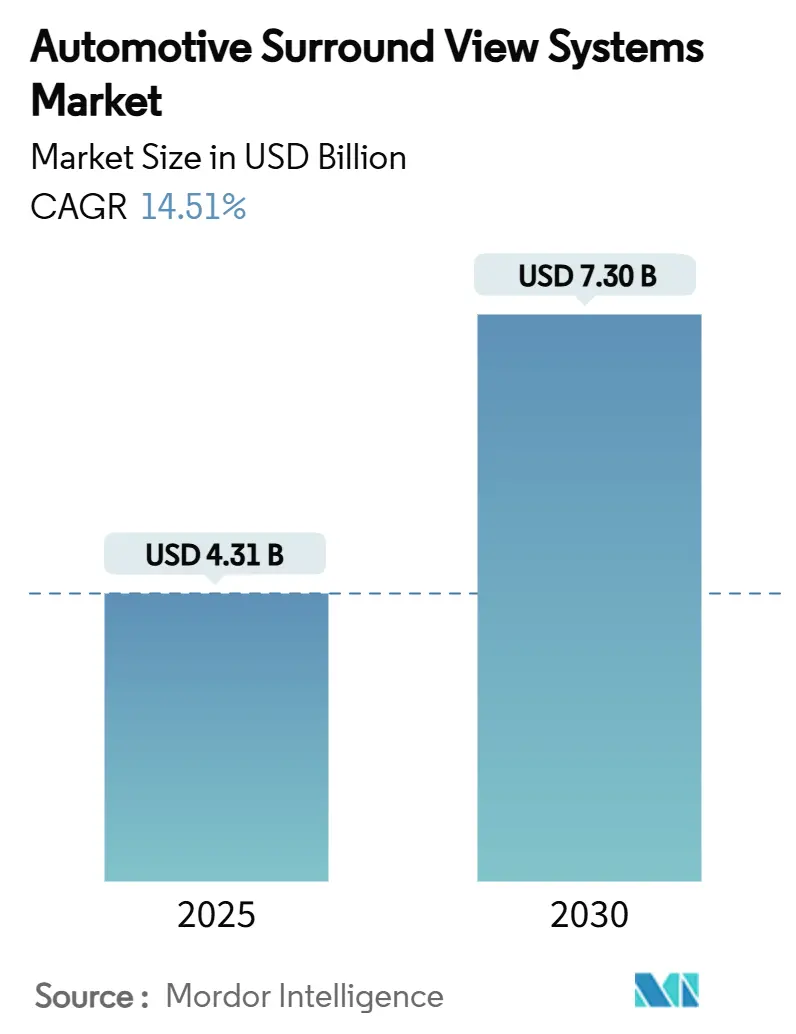

| 市場規模 (2025) | 4.31 十億米ドル |

| 市場規模 (2030) | 7.30 十億米ドル |

| 成長率 (2025 - 2030) | 14.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用サラウンドビューシステム市場分析

自動車用サラウンドビューシステム市場は2025年に43億1,000万米ドルと評価され、2030年までに73億米ドルへと急増する見込みであり、堅調な14.51%のCAGRを示しています。この成長は、規制上の義務、半導体の急速な進歩、およびプレミアム消費者からの旺盛な需要によって牽引されています。北米および欧州連合では、後方視認性に関する規制によりサラウンドビューカメラが単なる贅沢品からコンプライアンス上不可欠なツールへと昇格し、市場の持続的な成長を促進しています。マルチカメラの平均販売価格が低下するにつれ、中級乗用車でもこの技術の採用が進んでいます。集中型ADASドメインコントローラーは、3D可視化とセンサーフュージョンを通じて安全機能をさらに強化しています。さらに、生成AIを活用した画像スティッチングが知覚精度を向上させ、レベル2+の自律走行および無線(OTA)機能アンロックへの道を開いており、これが車両の生涯にわたる収益ポテンシャルを高めています。アジア太平洋および北米のフリートオペレーターは、後付けキットを活用してドライバーの安全性と運用上の視認性を強化することで、アフターマーケット需要を牽引しています。

レポートの主要ポイント

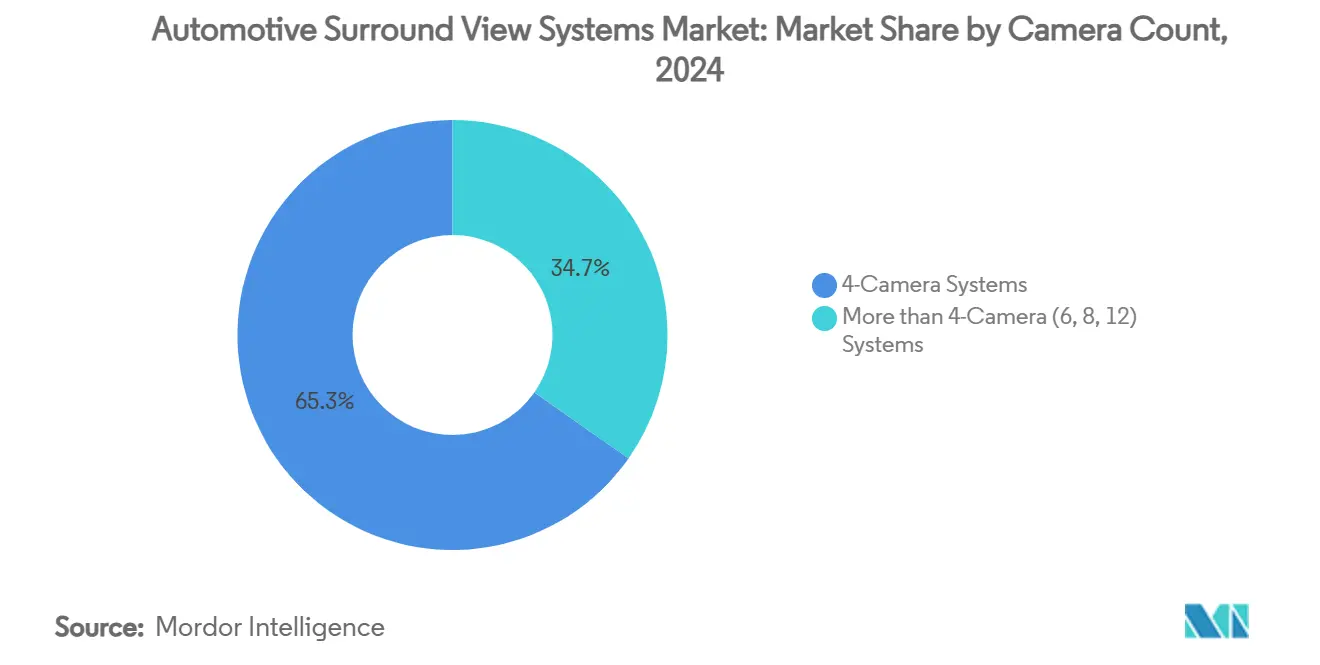

- カメラ台数別では、4カメラシステムが2024年に65.27%のシェアで自動車用サラウンドビューシステム市場をリードしており、4カメラ超の構成は2030年までに19.20%のCAGRで拡大すると予測されています。

- カメラ機能別では、自動システムが2024年に自動車用サラウンドビューシステム市場規模の75.01%を占め、2030年まで15.77%のCAGRで進展しています。

- 車両タイプ別では、乗用車が2024年に自動車用サラウンドビューシステム市場シェアの87.13%を占め、商用車は2030年まで18.06%という最高の予測CAGRを記録しています。

- 販売チャネル別では、OEM装着ソリューションが2024年に自動車用サラウンドビューシステム市場規模の89.59%のシェアを保持し、アフターマーケット後付けは2030年まで19.82%のCAGRで成長しています。

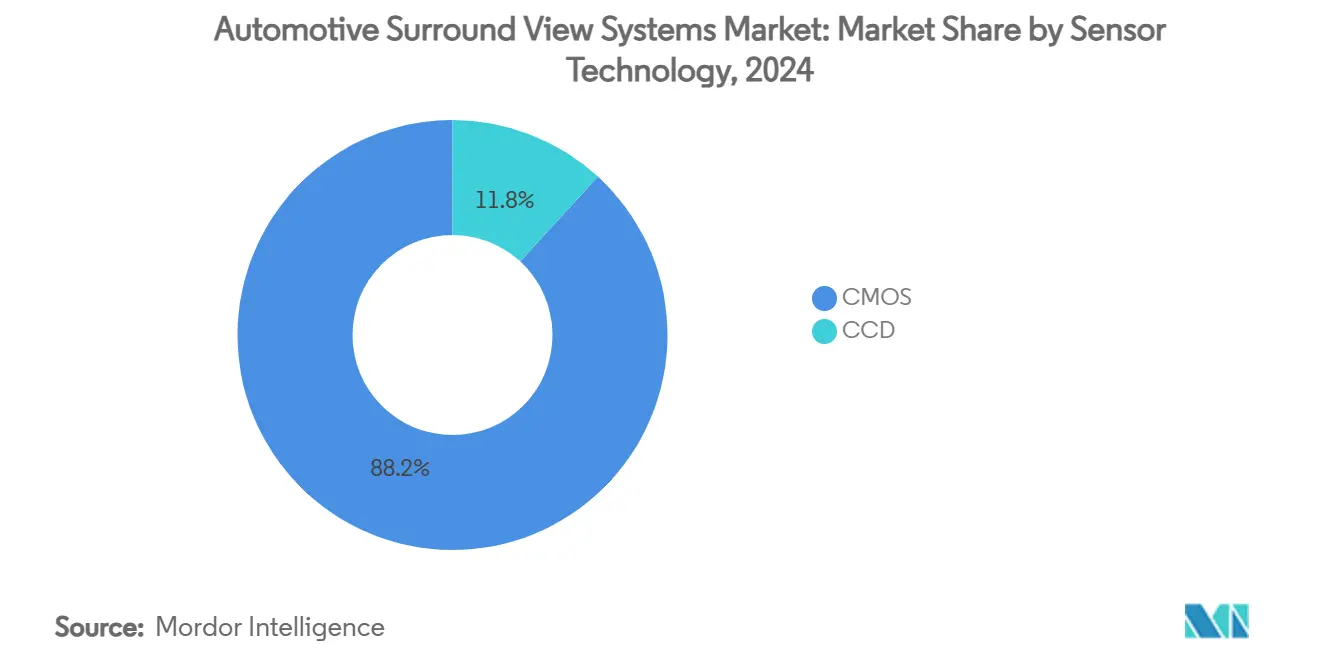

- センサー技術別では、CMOSが2024年に自動車用サラウンドビューシステム市場の88.18%を占め、2030年まで15.36%のCAGRで成長すると予測されています。

- ディスプレイタイプ別では、2Dシステムが2024年に自動車用サラウンドビューシステム市場規模の68.89%のシェアを占め、3D・拡張現実ディスプレイは2030年まで22.11%のCAGRで拡大しています。

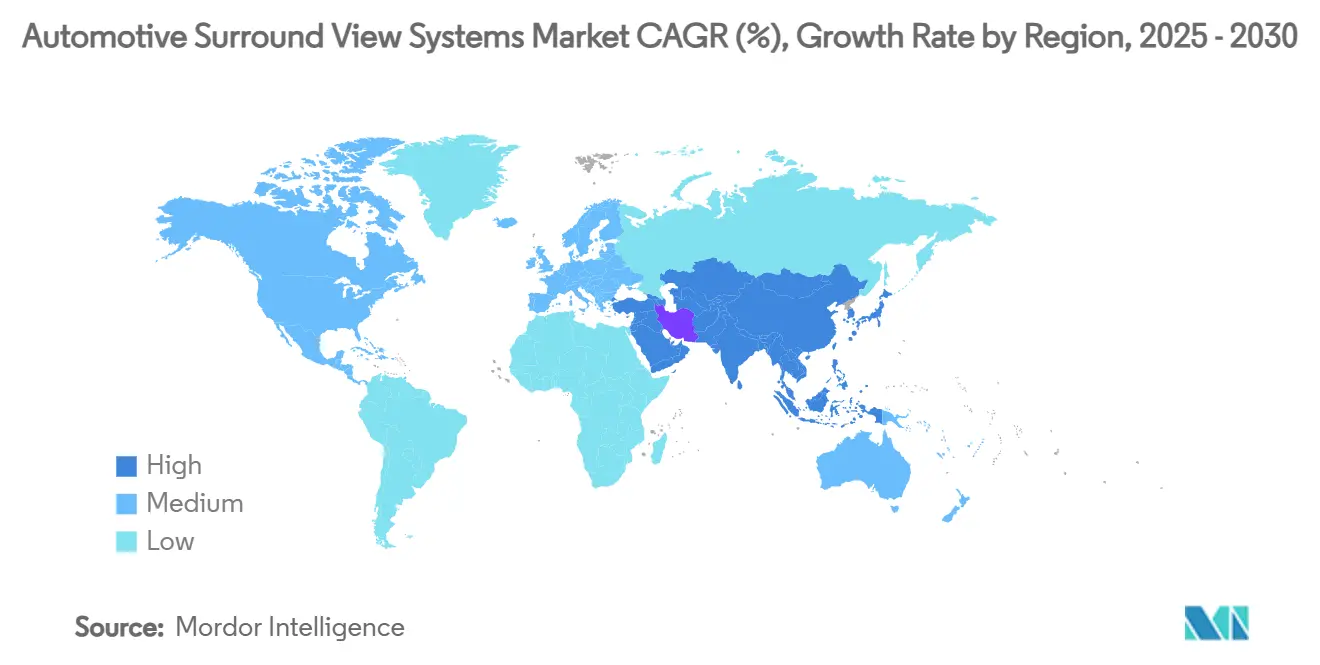

- 地域別では、アジア太平洋が2024年に市場の47.86%のシェアを占め、2030年までに最速の15.17%のCAGRを達成する見込みです。

世界の自動車用サラウンドビューシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 後方視認性義務規制 | +4.2% | EUおよび北米で早期施行、グローバル | 短期(2年以内) |

| 3Dサラウンドビュー統合 | +3.8% | APACが中核、北米およびEUへの波及 | 中期(2~4年) |

| マルチカメラ平均販売価格の低下 | +2.9% | 価格感応度の高い市場で顕著な影響、グローバル | 中期(2~4年) |

| 生成AIベースのスティッチング | +2.1% | 北米およびEUが早期採用、APACが拡大 | 長期(4年以上) |

| OTA主導の機能 | +1.8% | プレミアムセグメントがリード、グローバル | 中期(2~4年) |

| 物流フリートによる後付けキット採用 | +1.4% | APACおよび北米の物流拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

義務化された後方視認性規制が市場基盤を形成

米国のFMVSS-111や欧州連合の一般安全規則IIなどのグローバル安全規則により、後方視認性技術が義務化され、サラウンドビューカメラがすべての新車の部品表に組み込まれています。コンプライアンスにより任意購買行動が排除され、サプライヤーは予測可能な設備稼働率をモデル化してコスト曲線を最適化できます。調和された法規制はカナダにも波及しており、新たなスクールバス基準が外周視認性を義務付け、対象顧客基盤を拡大しています[1]「自動車安全規則(スクールバス)改正規則」、カナダ政府、canada.ca。OEMはカメラハーネスを標準化し、グローバルな型式認証を簡素化するスケーラブルな電子アーキテクチャを採用することで対応しています。

ADASドメインコントローラーへの3Dサラウンドビュー統合

集中型ADASドメインコントローラーはカメラ、レーダー、LiDARの入力を統合し、サラウンドビューフィードが車線維持やハンズフリー高速道路走行をサポートできるようにしています。共有コンピューティングリソースにより機能あたりのシステムコストが低下し、中級モデルでも高度な知覚が実現可能になっています。ティア1サプライヤーは、最小限のレイテンシで非圧縮映像を転送する車載イーサネットバックボーンを統合し、ドメインコントローラーシリコンにはニューラルネットワーク推論用のハードウェアアクセラレーターが組み込まれています。その結果、駐車、交差交通、自動車線変更支援が単一のソフトウェアスタックにシームレスに統合されています。

マルチカメラ平均販売価格の低下が市場の民主化を促進

2024年以降、ウェーハレベル光学技術や垂直統合型製造などの革新と、地域サプライ競争の激化により、カメラモジュール価格が二桁台のパーセンテージで低下しています。このコスト削減により、自動車メーカーは利益率を犠牲にすることなく、手頃な価格帯の車両のトリムパッケージに360度カメラを含めることが可能になっています。サプライヤーは増加したユニット量を活かしてレンズやシリアライザーの契約を再交渉し、価格低下をさらに深めています。このトレンドを象徴するように、ソニーの車載CMOSイメージセンサー部門は2026年度までの収益化を目指しており、2019年から2030年にかけて車載カメラ需要が6.68倍に急増するとの予測を根拠としています[2]Chiang, Jen-Chieh、台北;Willis Ke、「ソニー、車載カメラの6倍成長を背景に車載CIS事業の2026年度黒字化を目指す」、DIGITIMES Asia、digitimes.com。一方、新興市場では地元の組立業者が手頃な価格のカメラとオープンソースソフトウェアを革新的に組み合わせ、ライドヘイリングフリート向けの低コスト後付けキットを開発しています。

生成AIベースのスティッチングが知覚精度を向上

多様な走行データセットで訓練された生成AIアルゴリズムが、照明、視差、歪みをリアルタイムで補正するようになっています。車載コンピューターに組み込まれたグラフィックス処理ユニット上のハードウェアアクセラレーションが、毎秒60フレームのパノラマ出力をサポートしています。高い忠実度により低速時の自動障害物分類が可能となり、都市部の駐車における軽微な衝突率が低下しています。自動車メーカーは自然言語インターフェースを組み込み、ドライバーが音声で死角の映像を要求できるようにすることで、ユーザーエクスペリエンスとブランド差別化を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放熱およびネットワーキングのボトルネック | -2.8% | 極端な気候地域で深刻な影響、グローバル | 中期(2~4年) |

| エントリーレベル車における価格感応度 | -2.3% | 主にAPACおよび新興市場 | 短期(2年以内) |

| サイバーセキュリティ認証の遅延 | -1.9% | EUおよびUNECE基準採用地域 | 短期(2年以内) |

| 広角レンズサプライヤーの不足 | -1.2% | グローバルサプライチェーンへの影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ECUの放熱および車内ネットワーキングのボトルネック

高解像度マルチカメラのペイロードが1Gbpsの車載イーサネットリンクを飽和させ、熱負荷を増大させる10Gbpsバックボーンへのアップグレードを余儀なくしています。高温気候でのテストでは、接合部温度が125℃を超えると部品の劣化が加速することが示されています。液冷式カメラECUはリスクを軽減しますが、コストとパッケージの制約が増加します。自動車メーカーは、カメラ近傍のエッジノードに処理を分散させるゾーナルアーキテクチャを検討し、配線長を短縮して熱密度を低減しています。

UNECE R155/R156に基づくサイバーセキュリティ認証の遅延

サラウンドビューカメラはネットワーク接続デバイスとして分類され、脅威分析、無線アップデート認証、インシデント対応計画を要求する新たなサイバーセキュリティ規則の対象となっています。文書化、侵入テスト、第三者監査により、製品投入スケジュールが最大18か月延長され、エンジニアリングリソースが拘束されて収益認識が遅延します。ティア1サプライヤーはセキュリティバイデザインのフレームワークを採用していますが、小規模な後付けベンダーは急峻な学習曲線に直面しており、市場参入が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カメラ台数別:マルチカメラ構成がプレミアム採用を牽引

4カメラ構成の自動車用サラウンドビューシステム市場規模は2024年に65.27%の市場シェアを獲得し、コストと機能のバランスの良さを反映しています。しかし、4カメラ超のアーキテクチャはレベル2+の自律走行に向けてプレミアムモデルがトレーラー、ピラー、室内ビューを追加するにつれ、19.20%のCAGRを記録しています。8カメラセットの価格は2025年に大幅に低下し、対象市場が拡大しています。ソフトウェアアップデートにより販売後に休眠状態のカメラチャンネルが有効化され、生涯収益が向上しています。

12カメラアレイへの進化は、路肩自動化のための全周知覚を必要とする都市配送バンによって牽引されています。エッジAIチップが映像を圧縮・暗号化してからフリート分析用のクラウドネイティブデータレイクにルーティングします。半導体コストが正常化するにつれ、アジアの中級車両が6カメラ構成を採用し、サプライヤーポートフォリオを多様化して自動車用サラウンドビューシステム市場内の増分需要を高めています。

カメラ機能別:自動システムがAI統合を通じて優位を維持

自動システムは2024年に自動車用サラウンドビューシステム市場シェアの75.01%を保持しており、深層学習アルゴリズムが手動ジョイスティック操作に取って代わっています。適応露出と自動ホワイトバランス補正により、トンネル、夕日のグレア、降雪時でも信頼性の高い映像が確保されます。自動セットアップに帰属する自動車用サラウンドビューシステム市場規模は、疲労監視および衝突警告機能に関するフリートの義務化に牽引されて15.77%のCAGRで拡大すると予測されています。

手動システムは、クレーン操作でジョイスティックの精度が求められる特殊重機アプリケーションにおいてニッチな需要を維持しています。しかし建設車両においても、人員の近接を検知するAIベースのシーン理解が段階的に導入されています。パノラミックミラー、死角検知、後退支援との機能統合が進み、自動化操作への投資が傾いています。

車両タイプ別:商用車が成長リーダーとして台頭

乗用車は2024年に87.13%の市場シェアを占め、収益の中核であり続けていますが、フリート保険会社がカメラで検証されたドライバー行動に対してプレミアム割引を提供するにつれ、商用車は18.06%のCAGRを記録しています。物流オペレーターは、密集した都市ルートでの死角事故を抑制するために360度カメラを導入しています。後付けキットはタグ付き映像をクラウドダッシュボードにアップロードするテレマティクスを追加し、安全管理者がドライバーを指導してクレームを仲裁できるようにしています。

電動バンに投資する貨物プラットフォームは、制約のあるデポスロットでの自律駐車にサラウンドビュー映像を活用し、人件費を削減しています。スクールバスオペレーターは新たな国家安全規則に沿って外周カメラを採用しており、貨物輸送以外への幅広い普及を示しています。これらのトレンドにより商用車のユニットあたりコンテンツが増加し、自動車用サラウンドビューシステム市場内の収益構成が再バランスされています。

販売チャネル別:アフターマーケット後付けが勢いを増す

OEM装着システムは2024年に総市場シェアの89.59%を占め続け、プラットフォームレベルの規模の経済に支えられています。それにもかかわらず、後付けユニットの19.82%のCAGRは、フリートオペレーターが車両の使用年数を延長するにつれて機会があることを示しています。CANおよびLINバスと互換性のあるプラグアンドプレイハーネスにより取り付け時間が2時間未満に短縮され、中古車チャネルでの規模拡大が可能になっています。

保険テレマティクスバンドルが後付けカメラをリスクベースの保険料に連動させ、ビジネスケースを強化しています。大型トラックへのミラーレス承認を認める規制措置が、OEMの更新サイクルが遅れている分野での採用を加速しています。テスラによる後付け互換ハードウェアバリアントの開発は、既存プラットフォームを高度なカメラ機能にアップグレードする技術的実現可能性を示しています。

センサー技術別:CMOSの優位性が性能上の優位を反映

CMOSデバイスは2024年に88.18%のシェアを保持しており、高速読み出し、低ノイズ、魅力的なコストポイントでの組み込みHDRを提供するため、2030年まで15.36%のCAGRを記録すると予測されています。AI対応ピクセルがオンチップの信号対雑音比を低減し、下流処理を簡素化しています。グローバルシャッターアーキテクチャが急激な操作時のローリングシャッター歪みを軽減するにつれ、CMOSの自動車用サラウンドビューシステム市場シェアはさらに上昇する見込みです。

新興のニューロモーフィックセンサーは視神経を模倣し、1ミリ秒未満のレイテンシを提供しますが、商業規模の実現にはまだ数年かかります。一方、グローバルセンサーサプライヤーは全天候コーティングとヒーターをモジュールに直接統合し、モンスーンや冬季気候での信頼性を高めています。CCDソリューションは、電力予算よりも絶対的な画像忠実度が優先される特殊放送バンにおいて限定的な需要を維持しています。

ディスプレイタイプ別:3D・拡張現実がイノベーションを牽引

2Dヘッドユニットスクリーンが2024年の出荷量を支配し68.89%のシェアを占めましたが、3Dダッシュボードと拡張現実ヘッドアップディスプレイが22.11%のCAGRで最速の成長を遂げています。ドライバーは奥行き感と危険オーバーレイの恩恵を受け、視線移動時間が短縮されます。カメラフィードはフロントガラスに投影されたナビゲーション矢印と融合し、複雑な交差点でのドライバーの認知負荷を軽減しながら誘導します。

プレミアムブランドはカメラビジョンに連動した触覚ステアリングアラートを組み込み、触覚と視覚のフィードバックを同期させています。グラフィックス処理コストが低下するにつれ、主流モデルが動的軌跡ラインを備えた鳥瞰図を提供するステレオスコピックセンタースクリーンを採用しています。この進化により、自動車用サラウンドビューシステム市場に付随する新たなソフトウェア収益ストリームが生まれています。

地域分析

アジア太平洋は2024年に47.86%のシェアを維持し、最高の15.17%のCAGR見通しを示しました。各国政府は5Gコリドーとスマートシティテストベッドに投資し、カメラフュージョンを強化する低レイテンシのV2Xリンクを提供しています。国内自動車メーカーはソフトウェア定義プラットフォームを推進しており、2025年までに中国の新車の3分の1が集中型電気アーキテクチャを搭載し、マルチチャンネルカメラ需要を牽引するとされています。確立された電子機器クラスター近傍に位置する部品メーカーはリードタイムを短縮し、物流を最適化しています。

北米はFMVSS-111コンプライアンスが普及し、ADASに対する消費者の認識が高まるにつれ、10.40%のCAGRを記録しました。安全インセンティブプログラムに牽引されてフリートの後付けが急増しました。欧州は一般安全規則IIに沿った3D可視化とハンズフリー高速道路機能を展開するプレミアムOEMに支えられ、9.10%の成長で続きました。西アジアの11.80%のペースはスマートシティ投資と中産階級の自動車保有増加を反映しており、一方で経済活動の低迷と規制の不確実性がロシアの軌跡を6.50%近辺に留めています。

サプライチェーンの強靭性が主要な地域変数として浮上しています。東アジアに集中する半導体生産能力が西側OEMを地政学的リスクにさらしており、デュアルソーシング戦略とオンショアリング協議を促しています。カメラモジュールメーカーは関税リスクをヘッジして輸送ルートを短縮するため、東南アジアおよびメキシコへの組立拠点の多様化を進め、自動車用サラウンドビューシステム市場全体でバランスの取れた成長を維持しています。

競合状況

自動車用サラウンドビューシステム市場は中程度の集中度を示しており、技術的差別化と戦略的ポジショニングを通じて既存サプライヤーと新興の破壊的企業の双方が価値を獲得する機会を生み出しています。しかし、ソフトウェア能力の重要性が増すにつれ、競争ダイナミクスが変化しており、テクノロジー企業や専門サプライヤーが優れたAIアルゴリズムとシステム統合能力を通じて既存企業の地位に挑戦できるようになっています。

業界プレーヤーは長期的なモジュールとソフトウェアの一体型契約を獲得するために、生成AIスティッチングとサイバーセキュアなファームウェアアップデートを統合しています。シリコンベンダーはティア1企業と提携して専用ビジョンアクセラレーターを組み込み、開発タイムラインを短縮しています。戦略的投資と合弁事業が主要アルゴリズムとデータパイプラインの支配を目指しています。レガシー自動車ユニットの買収を検討する電子機器大手の参入は、ソフトウェア定義車両へのピボットを強調しています。

ベンチャーキャピタルに支援されたスタートアップが汎用カメラ向けに最適化された知覚ミドルウェアを提供し、イノベーション速度で既存企業に挑戦しています。既存サプライヤーは統合作業を削減するホワイトラベルのオープンソーススタックを提供することで対抗しています。サイバーセキュリティ認証の準備が参入障壁として機能し、長期的な型式認証サイクルに資金を投じられる資本力のある企業に有利な競争環境を形成しています。

自動車用サラウンドビューシステム産業リーダー

Valeo SA

Magna International

Continental AG

DENSO Corporation

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Magna InternationalはNVIDIAと提携し、次世代サラウンドビューソリューションにDRIVE AGX Thorシステムオンチップを統合し、デモンストレーターを2025年第4四半期に向けて開発中です。

- 2025年3月:フォルクスワーゲングループはValeoおよびMobileyeとの協力を拡大し、将来のMQBプラットフォームに360度カメラアレイとハンズフリー機能を展開します。

- 2024年11月:onsemiのHyperluxイメージセンサーがスバルの次世代AI統合EyeSightシステムに採用され、ダイナミックレンジ性能が向上しました。

- 2024年10月:Sony Semiconductor SolutionsがRAWとYUVの同時出力が可能なCMOSセンサーをリリースし、カメラ電子機器を簡素化して消費電力を削減しました。

世界の自動車用サラウンドビューシステム市場レポートの範囲

| 4カメラシステム |

| 4カメラ超(6、8、12カメラ)システム |

| 自動(自動切替・AI) |

| 手動 |

| 乗用車 |

| 商用車 |

| OEM装着 |

| アフターマーケット後付け |

| CMOS(相補型金属酸化膜半導体) |

| CCD(電荷結合素子) |

| 2D |

| 3D・拡張現実 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| カメラ台数別 | 4カメラシステム | |

| 4カメラ超(6、8、12カメラ)システム | ||

| カメラ機能別 | 自動(自動切替・AI) | |

| 手動 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 販売チャネル別 | OEM装着 | |

| アフターマーケット後付け | ||

| センサー技術別 | CMOS(相補型金属酸化膜半導体) | |

| CCD(電荷結合素子) | ||

| ディスプレイタイプ別 | 2D | |

| 3D・拡張現実 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用サラウンドビューシステム市場の現在の規模はどのくらいですか?

市場は2025年に43億1,000万米ドルと評価されており、2030年までに73億米ドルに達する見込みです。

自動車用サラウンドビューシステム市場をリードしている地域はどこですか?

アジア太平洋が47.86%のシェアを保持しており、コネクテッドビークルの取り組みと高い地域生産量によって牽引されています。

主流のサラウンドビューシステムでは通常何台のカメラが使用されますか?

4カメラ構成が65.27%のシェアで優位を占めていますが、8カメラおよび12カメラアレイが急速に成長しています。

自動車用カメラでCMOSセンサーが好まれる理由は何ですか?

CMOSは低消費電力、高速読み出し、容易な統合を提供し、2024年の出荷量の88.18%を占めています。

高解像度カメラECUの広範な普及に対する主な抑制要因は何ですか?

熱管理とネットワーク帯域幅のボトルネックが、高温気候における高性能サラウンドビューの拡大を制限しています。

規制はアフターマーケット後付け需要にどのような影響を与えますか?

後方視認性の義務化とミラーレス承認により、フリートはコンプライアンスを維持して保険コストを削減するために既存車両への後付けキット設置が促進されています。

最終更新日: