自動車用オートマチックトランスミッション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 114.62 十億米ドル |

| 市場規模 (2031) | 164.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

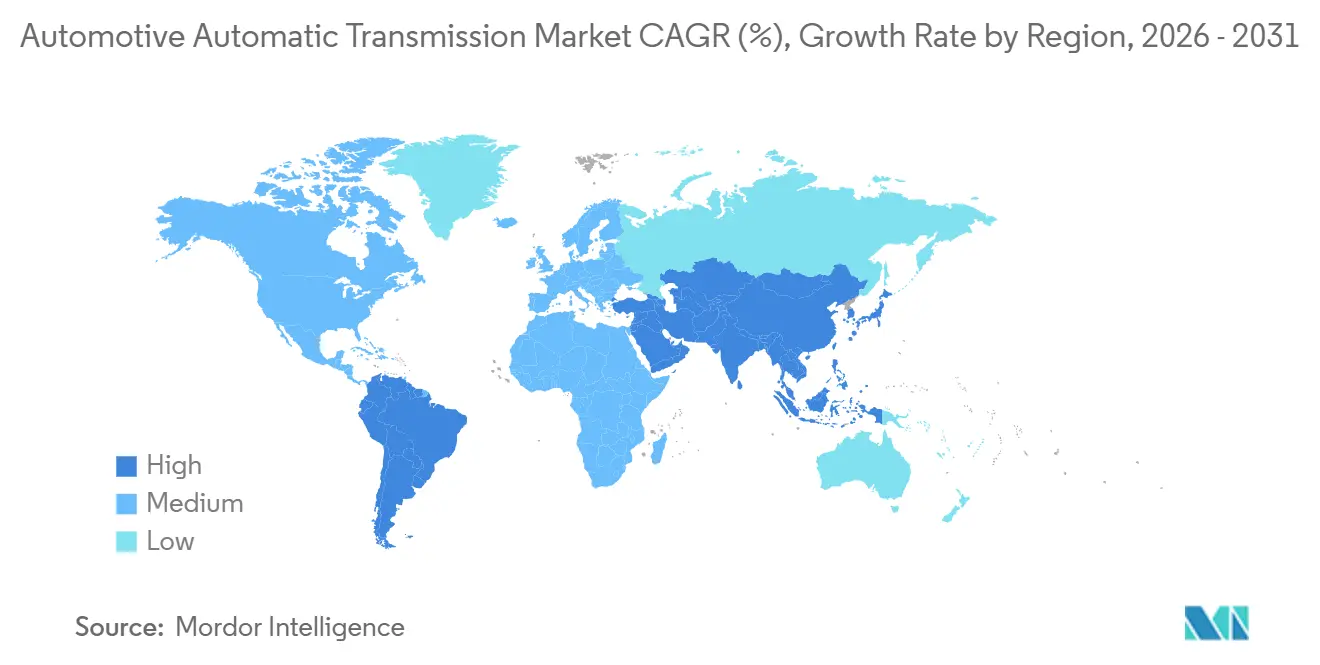

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

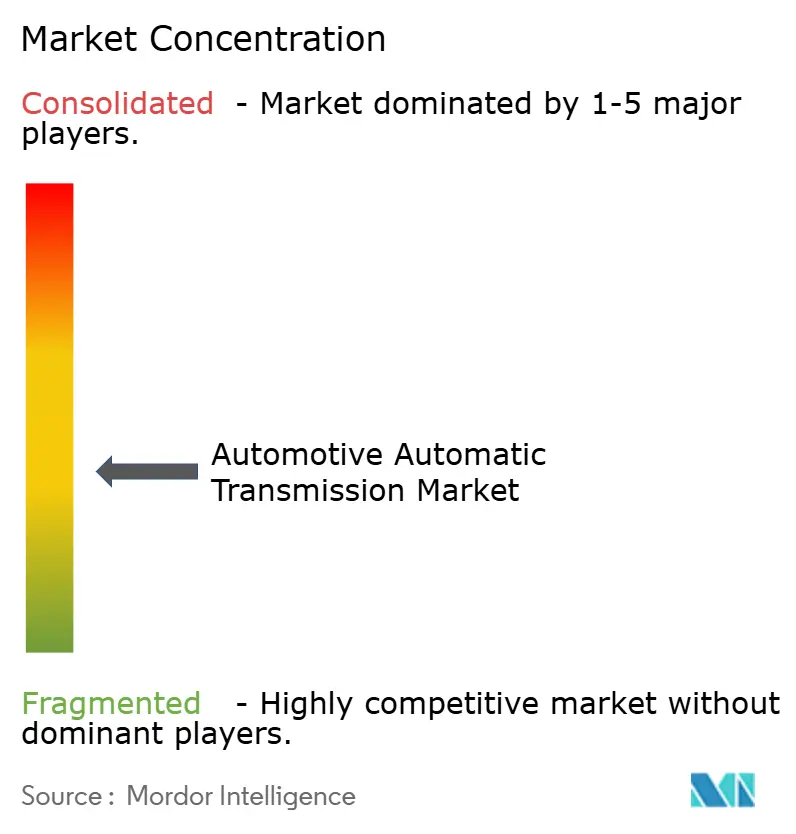

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用オートマチックトランスミッション市場分析

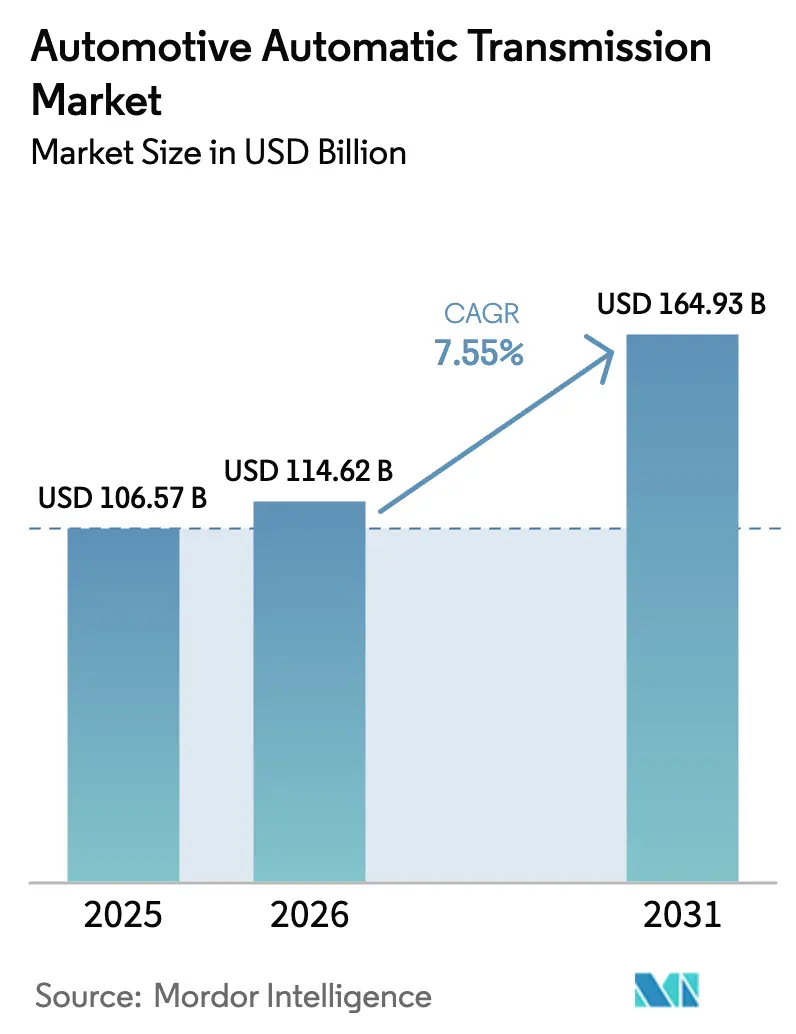

自動車用オートマチックトランスミッション市場規模は、2025年の1,065億7,000万米ドルから2026年には1,146億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.55%で2031年までに1,649億3,000万米ドルに達すると予測されています。この成長は、燃費向上効果をもたらし、より厳格なCO₂規制を満たし、ハイブリッドパワートレインとシームレスに統合できる多段変速ユニットへの着実な移行を反映しています。自動車メーカーは寄生損失を低減する8速および10速設計への調達をシフトしており、アジア太平洋地域のインセンティブが先進ギアボックスの現地生産を促進しています。中型・大型トラックは、完全自動ドライブトレインによる稼働率向上を追求するフリートによって勢いを加えています。同時に、無線通信(OTA)キャリブレーションとサイバーセキュリティコンプライアンスコストにより、トランスミッションはコネクテッド電子デバイスへと変貌しつつあり、新たなソフトウェア収益レイヤーが生まれています。地域別の需要差は依然として存在するものの、ハイブリッドが量産セグメントに普及するにつれ、自動車用オートマチックトランスミッション市場はその裾野を広げ続けています。

主要レポートのポイント

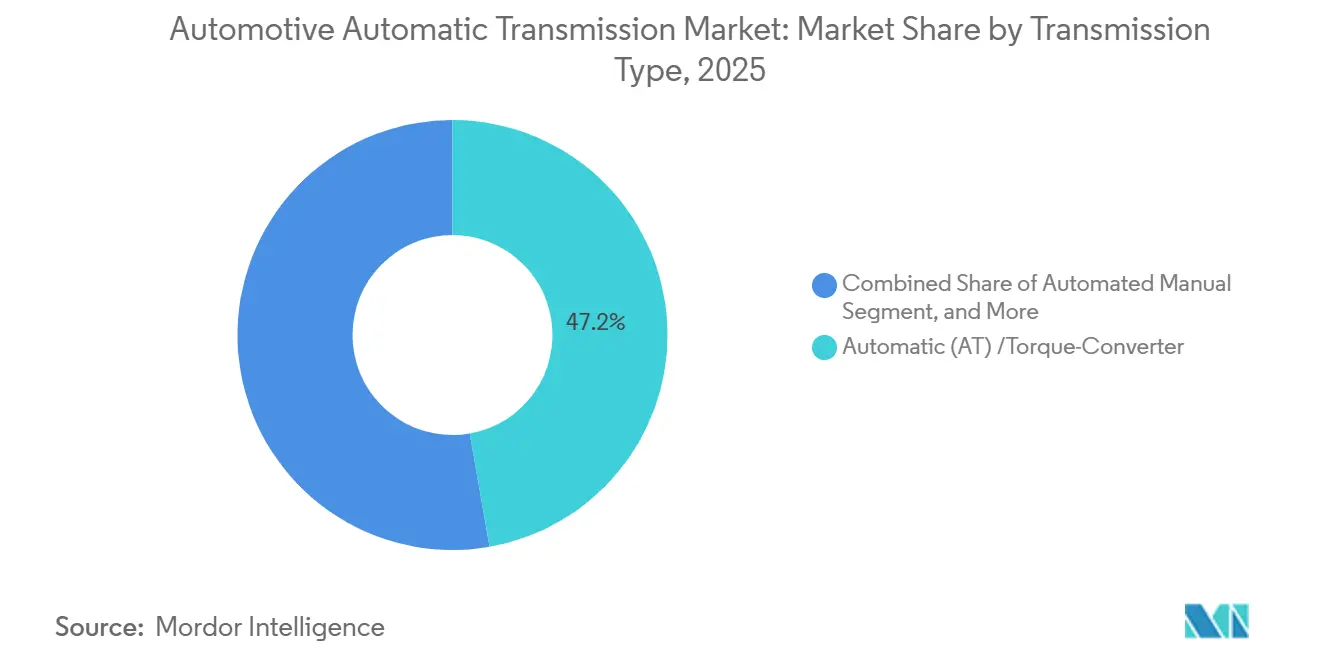

- トランスミッションタイプ別では、トルクコンバーター式オートマチックが2025年に47.24%の市場シェアで自動車用オートマチックトランスミッション市場をリードしており、同セグメントは2031年までCAGR 7.89%で最も速い成長を示すと予測されています。

- 燃料タイプ別では、ガソリンパワートレインが2025年に自動車用オートマチックトランスミッション市場シェアの62.18%を占め、ハイブリッド電気システムは2031年までCAGR 13.27%で最も速い成長を記録すると予測されています。

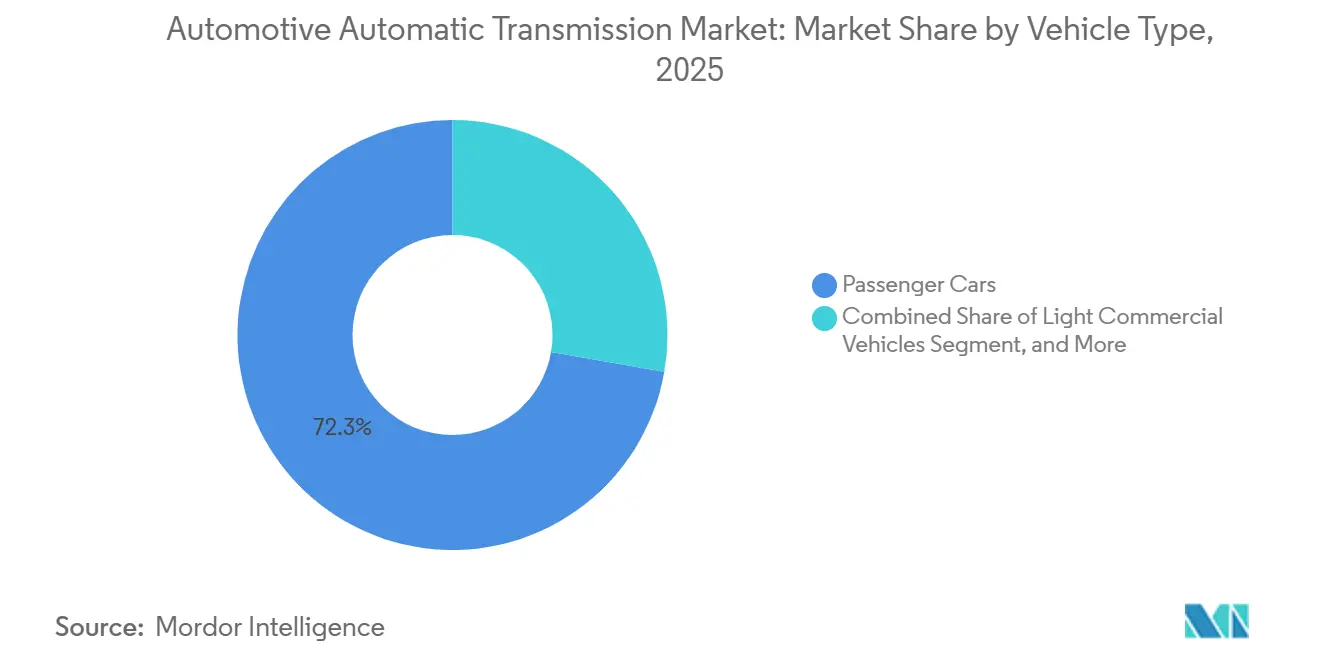

- 車両タイプ別では、乗用車が2025年に72.27%のシェアで自動車用オートマチックトランスミッション市場を支配しており、中型・大型商用車は2026年から2031年にかけてCAGR 11.56%で最も急速に成長すると予測されています。

- コンポーネント別では、トルクコンバーターが2025年に自動車用オートマチックトランスミッション市場の31.28%を占め、2031年までCAGR 8.23%で最も速く成長するセグメントを代表しています。

- 地域別では、アジア太平洋地域が2025年に43.25%のシェアで自動車用オートマチックトランスミッション市場をリードしており、南米は予測期間中にCAGR 9.24%で最も高い地域拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用オートマチックトランスミッション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイブリッド/xEV用電動トランスミッション | +2.3% | 中国と欧州がリード | 中期(2〜4年) |

| 世界的なCO₂規制の強化 | +1.8% | 欧州と北米(世界的波及) | 中期(2〜4年) |

| 都市渋滞によるシフト | +1.2% | アジア太平洋地域中核、ラテンアメリカ | 長期(4年以上) |

| アジア太平洋地域のATインセンティブ | +0.9% | アジア太平洋地域のハブ | 中期(2〜4年) |

| AIシフトスケジューリング | +0.7% | 世界のプレミアムセグメント | 長期(4年以上) |

| OTA対応トランスミッション制御モジュール | +0.6% | 北米と欧州のプレミアム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびXEVの普及が専用電動トランスミッションを必要とする

BYDのDM-iプラットフォームはプラグインハイブリッドであり、デュアルモーター専用ハイブリッドトランスミッションを統合することで、電動発進、シリーズ走行、パラレルブーストを実現しています [1]「DM-i スーパーハイブリッド ホワイトペーパー」、BYD Company、byd.com。Geely(吉利)のThor DHTはエンジン効率を最適化し、高い熱効率を実現しています。トヨタの最新ハイブリッドトランスアクスルは、優れたモーター効率を維持しながらレアアース需要を削減しています。Magnaの2速電動ドライブはプレミアムEVの高速道路走行距離を向上させています。このハイブリッドの急増は、自動車用オートマチックトランスミッション市場の成長率を大幅に押し上げています。

世界的なCO₂/CAFE規制の強化が高効率トランスミッションへのOEM需要を促進

米国および欧州連合における燃費・排出ガス規制の強化に対応するため、自動車メーカーは機械効率を高める先進的な8速・10速設計への移行を進めています [2]「小型車CAFE基準」、米国環境保護庁、epa.gov。中国の政策は、低速域での純電動発進を可能にするパワースプリット式電動CVTの採用をさらに加速させています。ZFの先進トランスミッションシステムは、巡航時のコンバーターロックを最適化することで高い効率を実現しています。新たな報告基準がブランドにライフサイクル効率向上の文書化を求める中、高効率オートマチックトランスミッションは規制コンプライアンスにとって不可欠な存在となっています。これらの規制措置が自動車用オートマチックトランスミッション市場の成長を牽引しています。

都市渋滞が新興経済国における消費者のオートマチック車へのシフトを促進

ベンガルールでは平均交通速度が大幅に低下しており、マニュアル車のクラッチペダル疲労が増大し、オートマチック車への需要が高まっています。この傾向はジャカルタ、マニラ、サンパウロなどの都市でも顕著です。マルチ・スズキの低価格オートメーテッドマニュアルは、競争力のある価格設定によりインドのコンパクトセダン販売で注目すべきシェアを獲得しています。ブラジルでは、効率的な自動化を促進する税制優遇措置により市場浸透率が大幅に向上しています。この継続的なシフトは、近い将来、自動車用オートマチックトランスミッション市場の成長率にプラスの影響を与えると予想されています。

OTA対応制御モジュールが新たなソフトウェア収益源を開拓

HARMANのスマートデルタは更新ファイルサイズを削減し、車両1台あたりのデータ転送コストを大幅に低減しています [3]「スマートデルタOTA更新技術」、Harman International、harman.com。この革新はコストを最小化するだけでなく、手動リフラッシュに伴う典型的なダウンタイムを排除し、運用効率を向上させます。その結果、フリートは予知保全パッチを迅速に適用でき、シームレスな機能性を確保し、潜在的な障害を低減できます。これらの進歩を可能にすることで、トランスミッション制御モジュールは自動車用トランスミッション市場において非常に価値の高い資産となり、イノベーションを推進し全体的なパフォーマンスを向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 半導体不足 | -2.2% | 世界の製造拠点 | 短期(2年以内) |

| 高コストと複雑性 | -1.4% | 世界、価格感応度の高い市場 | 長期(4年以上) |

| 保証問題 | -1.1% | 北米、世界のGM市場 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンス | -0.8% | EUおよびUNCE採用国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体不足が制御モジュールのサプライチェーンを混乱させる

トランスミッションECUはそれぞれ複数のチップを必要とします。最近、バッテリー管理およびADASへの需要増大を優先するファブがMCUのリードタイムを大幅に延長しました。この半導体不足に対処するため、一部のOEMは旧型トランスミッションを搭載した低グレードモデルを出荷し、高効率モデルの導入を遅らせることを選択しました。この半導体不足は、自動車用オートマチックトランスミッション市場の近期成長予測をわずかに引き下げています。ただし、新たなファブが生産を開始するにつれて状況は改善されると予想されています。

マニュアルトランスミッションと比較した高い単価と修理の複雑性

インドおよびアフリカでは、8速オートマチックトランスミッションの追加により車両コストが大幅に増加します。この上昇は低価格車にとって重大な課題となっています。その結果、メーカーは手頃な価格の車両にこのようなトランスミッションを組み込むことが困難となり、これらの地域での普及が制限されています。オートメーテッドマニュアルはコスト面での優位性を持つ一方、変速がよりぎこちなくなります。この欠点は、よりスムーズな運転体験を優先する消費者にとっての魅力を低下させます。さらに、多くの農村部のワークショップはメカトロニクス修理に必要な診断ツールを持っていません。この制限はサービスコストの上昇につながり、普及をさらに妨げています。これらの課題は、手頃な価格とサービスへのアクセスが重要な考慮事項である農村部および半都市部で特に顕著です。その結果、この価格問題は近期において自動車用オートマチックトランスミッション市場の成長率に悪影響を与えると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トランスミッションタイプ別:トルクコンバーター式オートマチックが成長を持続

トルクコンバーター式オートマチックは2025年に自動車用オートマチックトランスミッション市場シェアの47.24%を占めており、このコホートは2031年までCAGR 7.89%で成長すると予測されています。ワイドレシオ設計は現在、低速域でコンバーターをロックし、スリップ損失を排除しています。このイノベーションはデュアルクラッチシステムの効率に匹敵するだけでなく、ドライバーが好むスムーズなクリープ機能も維持しています。その結果、オートマチックトランスミッション市場ではこれらのユニットへの需要が急増しており、特に耐久性で知られるターボチャージャー付きトラックやSUVで顕著です。

日本および東南アジアでは、JATCOのハイブリッドシステムに主に起因して、無段変速ユニットが優位性を維持しています。このシステムはベルト式変速機と電動スタータージェネレーターを組み合わせ、エンジン負荷を効果的に低減しています。欧州のスポーツモデルはデュアルクラッチボックスを採用していますが、特に渋滞時のコストと熱管理に関する課題に直面しています。一方、価格感応度の高い小型トラックはオートメーテッドマニュアルに移行しています。これらの専門的なニッチが合わさって、主流のコンバータープラットフォームを維持しながら、より広い自動車用オートマチックトランスミッション市場の多様化を推進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:ハイブリッド電気設計が注目を集める

ガソリンエンジンは2025年においてもトランスミッション需要の62.18%を牽引していますが、ハイブリッド電気パワートレインはCAGR 13.27%で2031年まで将来の成長をリードし、オートマチックトランスミッション市場でますます大きなシェアを獲得しています。ハイブリッドはエンジン回転数を車輪速度から切り離すことで、都市サイクルにおいてより効率的に動作できます。

2つの電動モーターと単一の減速ギアを備えたBYDのDHTは、車両性能を向上させるよう設計されています。これに続き、GeelのThor DHTとトヨタの第4世代ハイブリッドトランスアクスルも同様のアプローチを採用しています。一方、Magnaの2速電動アクスルはプレミアムEVに対応し、高速効率を優先しています。ユーロ7規制の下でディーゼルの普及率が低下し、純粋なバッテリーEVがよりシンプルなドライブを採用する中、ハイブリッドにおけるイノベーションが自動車用オートマチックトランスミッション市場を混合動力フリートにとって引き続き重要な存在にしています。

車両タイプ別:商用フリートが普及を加速

乗用車は2025年に自動車用オートマチックトランスミッション市場シェアの72.27%を占めていますが、中型・大型トラックは2031年までCAGR 11.56%で最も速い成長を示しています。Allisonの9速・10速完全オートマチックはクラッチ摩耗を低減し、ドライバー訓練期間を短縮するため、配送・廃棄物収集事業者から高く評価されています。

小型商用バンはより厳格な排出ガス規制を満たすために8速ユニットを採用しており、Eaton–Cumminsのオートメーテッドマニュアルはコストと利便性のバランスを取ることでクラス8トラクターの牽引力を維持しています。都市化が進む新興市場もコンパクトセダンの自動化選択を促進しており、オートマチックトランスミッション市場を積載クラス全体にわたって広く維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:トルクコンバーターのイノベーションがリード

トルクコンバーターは2025年に自動車用オートマチックトランスミッション市場の31.28%を占め、2031年までCAGR 8.23%で成長します。Schaefflerの遠心振り子吸収装置はねじり振動を大幅に低減し、自動車メーカーが重いデュアルマスフライホイールを不要にすることを可能にしています。Valeoのアークスプリングダンパーはコンパクトなシェルに収められ、トルク需要を効果的に処理し、ダウンサイジングされたターボのパフォーマンスとシームレスに整合しています。

プラネタリーギアセットはAisinの先進トランスミッションシステムに示されるように、広範な能力を提供する強化されたギア比を提供しています。メカトロニクス制御は急速な成長を遂げており、ソレノイドアレイがアダプティブシフトを可能にし、無線通信(OTA)更新をサポートしています。ShellとMobilの高温合成フルードは安定した粘度を維持し、過酷な動作条件下でも自動車用オートマチックトランスミッション市場の回復力を確保しています。

地域分析

アジア太平洋地域は2025年に自動車用オートマチックトランスミッション市場シェアの43.25%を占めました。BYDとGeely(吉利)を先頭に、中国は内燃機関とハイブリッドの両方の生産量で優位に立っています。都市渋滞がインドのシェア拡大を促進しており、生産連動型インセンティブ制度の下でのタミル・ナードゥ州における新たなAisinおよびZFの工場がこれを後押ししています。日本はJATCOを通じてCVTハブとしての地位を固め、韓国のHyundai Transysはハイブリッド対応のために8速DCT生産能力を拡大しています。

北米は自動車用オートマチックトランスミッション市場の相当なシェアを占めており、牽引能力と燃費規制のバランスを取る先進ユニットを選択するピックアップトラックが牽引しています。中型完全オートマチックの専門知識を持つAllisonは、重要なニッチを確立しています。一方、カナダのゼロエミッション義務化への取り組みが電動ドライブへの需要を加速させています。

欧州は注目すべき市場シェアを維持しています。ドイツの大手ZFとSchaefflerはプレミアムブランドに対応し、EUの厳格な排出ガス閾値への接近を支援しています。フランスを本拠とするStellantiはコアレンジ全体で8速オートマチックを標準化しています。一方、英国は電動アクスルへの新たな投資の磁石となっています。ただし、UNECE WP.29 R155およびR156に基づくサイバーセキュリティ規制の導入は参入障壁を高める一方でコストも増大させています。

南米は2031年までCAGR 9.24%で最も速い地域成長を示しており、ブラジルのRota 2030効率税制優遇措置が牽引しています。StellantiとVolkswagenによる現地組立が関税負担を軽減し、供給を確保しています。中東・アフリカは規模は小さいものの、湾岸諸国の消費者が耐熱性を理由にオートマチックを好む一方、南アフリカがタクシーをマニュアルギアボックスへシフトさせるにつれて成長しています。

競合環境

上位サプライヤーであるAisin、ZF、JATCO、Hyundai Transys、Allisonは自動車用オートマチックトランスミッション市場を支配しており、合計で生産量の相当なシェアを占めています。ZFは無線通信(OTA)シフトマップ更新を提供し、新たな継続的ソフトウェア収益源を創出しています。一方、BYDやGeely(吉利)などの中国OEMはDHT生産を内製化しており、既存プレイヤーに深圳と杭州の近くに現地化されたエンジニアリング拠点を設置することを迫っています。

AllisonはeGen Powerシリーズで電動アクスル領域に拡大しており、Magnaの2速電動ドライブは高電圧EVプログラムでの地位を確立しています。BorgWarnerの予測機能を備えたDualTronic DCTは地図データを活用してギアを事前選択し、シフトラグを大幅に低減しています。Schaefflerの革新的な振り子吸収装置は振動を軽減し、より軽量なドライブラインパッケージングへの道を開いています。

規制上のサイバーセキュリティ基準を満たすことでユニットコストが増加し、技術的課題が高まり、財務的に強固なサプライヤーが優位に立っています。要約すると、オートマチックトランスミッション市場はスケールメリットと急速に進化する技術格差の交差点に位置しており、ニッチなイノベーターに機会をもたらしています。

自動車用オートマチックトランスミッション業界リーダー

Aisin Seiki Co., Ltd.

ZF Friedrichshafen AG

JATCO Ltd.

Hyundai Transys

BorgWarner Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ZF Friedrichshafen AGは、8 HP Gen4 PHEVトランスミッション向けに米国サウスカロライナ州グレイコート工場の拡張に5億米ドルを投じることを約束し、400人の雇用を創出し、75マイル超の純電動走行距離を実現します。

- 2025年2月:Allison Transmissionは、完全自動トラックトランスミッションの生産能力を倍増させるためにチェンナイ工場の1億米ドル規模の拡張を発表しました。

世界の自動車用オートマチックトランスミッション市場レポートの範囲

自動車用オートマチックトランスミッション市場レポートは、トランスミッションタイプ(オートマチックトランスミッション(AT)/トルクコンバーター、オートメーテッドマニュアル(AMT)、無段変速(CVT)、デュアルクラッチ(DCT))、燃料タイプ(ガソリン、ディーゼル、ハイブリッド電気、バッテリー電気(単速電動ドライブ))、車両タイプ(乗用車、小型商用車、中型・大型商用車)、コンポーネント(トルクコンバーター、プラネタリーギアセット、油圧・メカトロニクス制御、トランスミッションフルード)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オートマチック(AT)/トルクコンバーター |

| オートメーテッドマニュアル(AMT) |

| 無段変速(CVT) |

| デュアルクラッチ(DCT) |

| ガソリン |

| ディーゼル |

| ハイブリッド電気 |

| バッテリー電気(単速電動ドライブ) |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| トルクコンバーター |

| プラネタリーギアセット |

| 油圧・メカトロニクス制御 |

| トランスミッションフルード |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| トランスミッションタイプ別 | オートマチック(AT)/トルクコンバーター | |

| オートメーテッドマニュアル(AMT) | ||

| 無段変速(CVT) | ||

| デュアルクラッチ(DCT) | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド電気 | ||

| バッテリー電気(単速電動ドライブ) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| コンポーネント別 | トルクコンバーター | |

| プラネタリーギアセット | ||

| 油圧・メカトロニクス制御 | ||

| トランスミッションフルード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのオートマチックトランスミッション市場の予測値は?

市場は2031年までに1,649億3,000万米ドルに達すると予測されています。

オートマチックトランスミッションの現在の需要をリードしている地域はどこですか?

アジア太平洋地域は2025年に43.25%のシェアを保有し、予測期間を通じてリードを維持しています。

最も速いトランスミッション普及を示している車両クラスはどれですか?

中型・大型商用車はフリートが稼働率向上を追求する中、CAGR 11.56%で成長しています。

ハイブリッドはトランスミッション設計にどのような影響を与えていますか?

デュアルモーターを備えた専用ハイブリッドトランスミッションが電動発進を可能にし、ドライブトレイン全体の効率を向上させ、ハイブリッド需要をCAGR 13.27%で押し上げています。

ソフトウェアサービスはトランスミッションサプライヤーにとって重要になっていますか?

はい、ZFなどの企業は現在、無線通信(OTA)シフトマップ更新を販売しており、ハードウェア販売を超えた継続的な収益源を追加しています。

最終更新日: