北米歩行者検知システム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

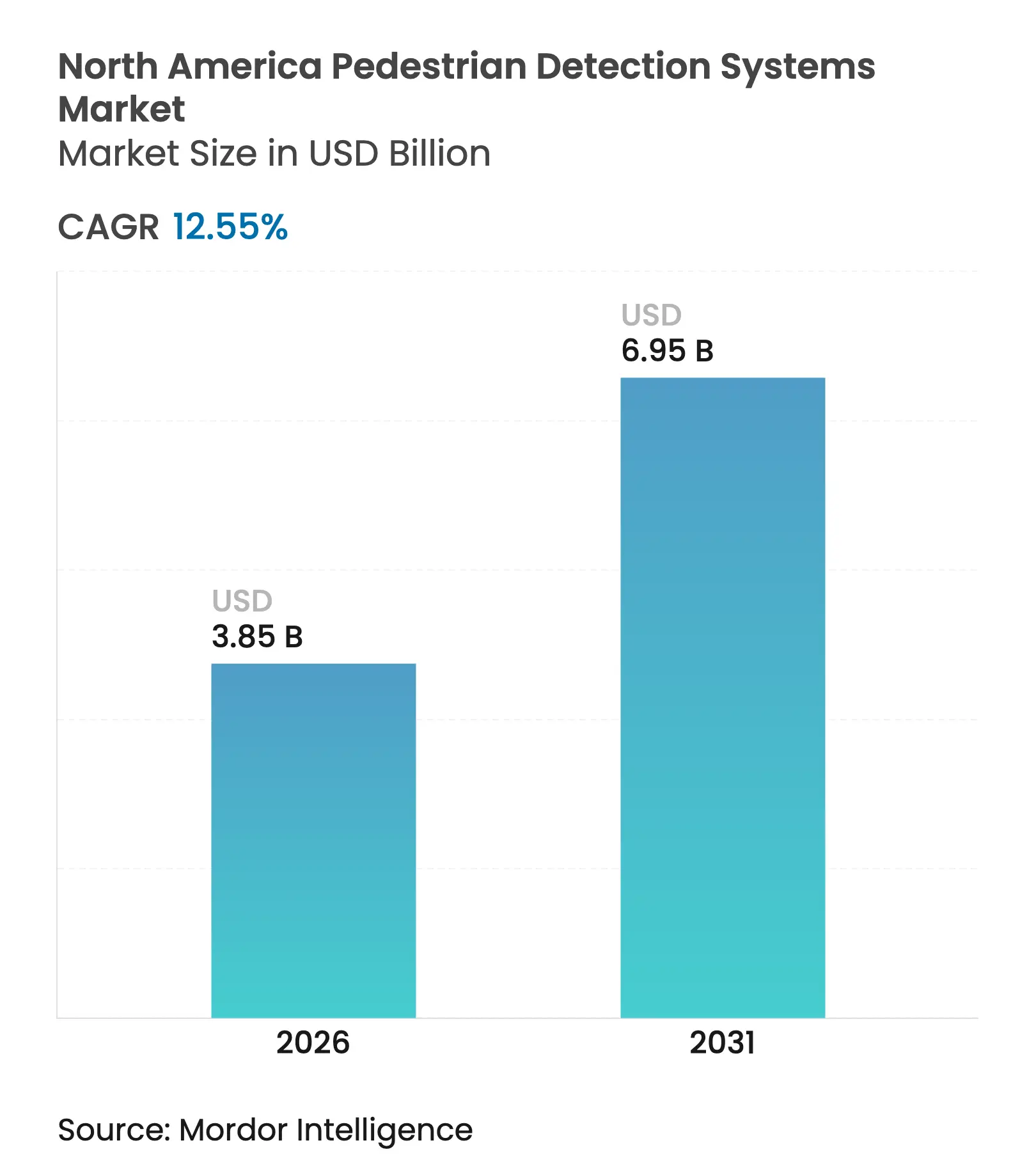

| 基準年の市場規模 (2025) | 3.42 十億米ドル |

| 市場規模 (2026) | 3.85 十億米ドル |

| 市場規模 (2031) | 6.95 十億米ドル |

| 成長率 (2026 - 2031) | 12.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米歩行者検知システム市場分析

北米歩行者検知システムの市場規模は2025年に34億2,000万米ドルと評価され、2026年の38億5,000万米ドルから2031年には69億5,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は12.55%と推定されます。連邦安全規制の強化、歩行者死亡事故の継続的な増加、および主流車両ラインへの先進運転支援システム(ADAS)統合の急速な進展がこの拡大を支えています。NHTSAの連邦自動車安全基準127(Federal Motor Vehicle Safety Standard 127)は2029年9月に完全施行され、すべての軽自動車に対し、時速62マイル(約100km/h)以下の昼夜問わない速度域で歩行者を検知する自動緊急ブレーキシステムの搭載を義務付けます。

レポートの主要ポイント

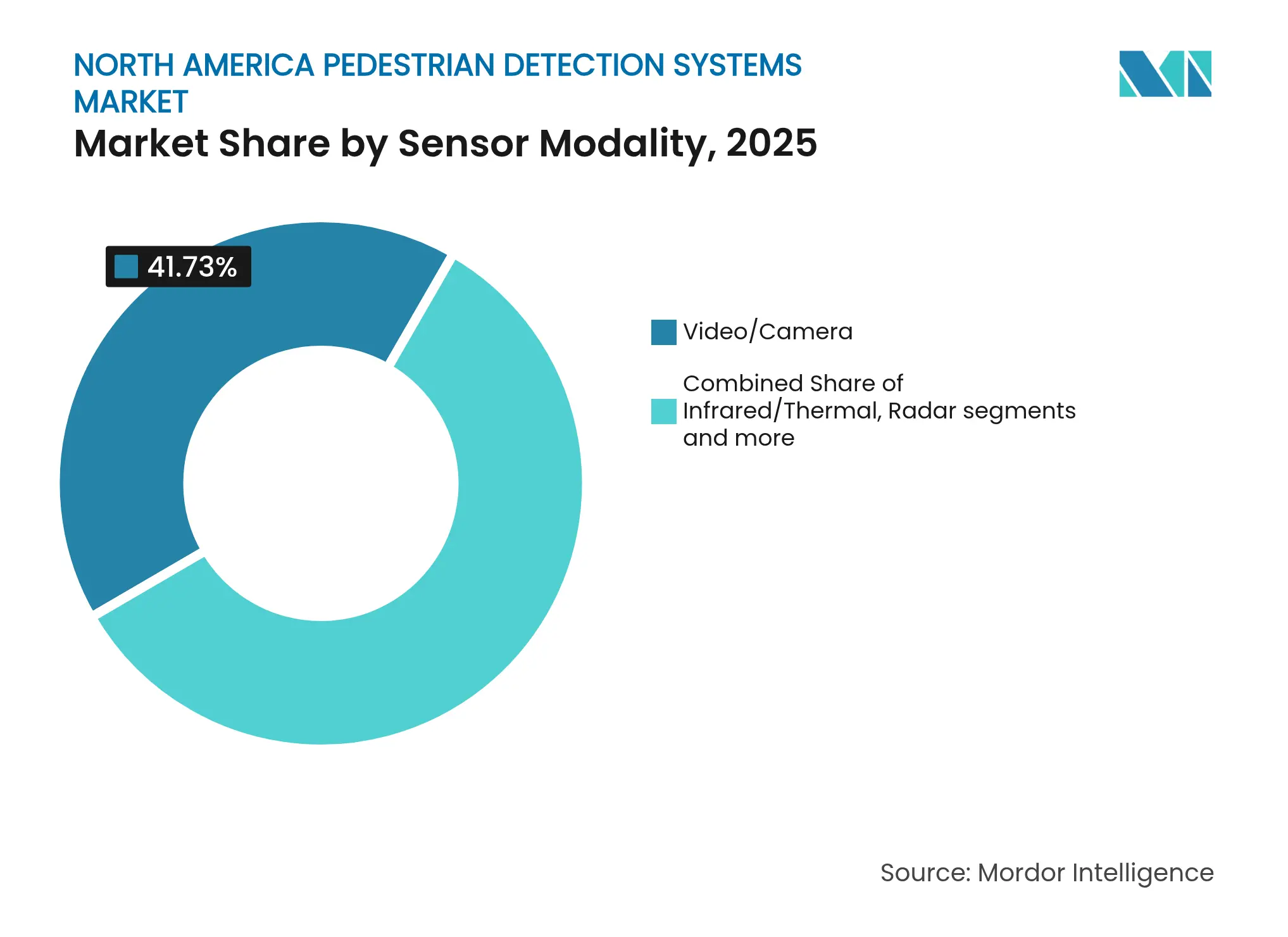

- センサーモダリティ別では、映像・カメラ技術が2025年に41.73%の収益シェアを占めてトップとなり、LiDAR(ライダー)は2031年までに最速となる20.68%のCAGRを記録する見込みです。

- 車両タイプ別では、乗用車が2025年の北米歩行者検知システム市場シェアの61.55%を占め、電気自動車(EV)は2031年にかけて最高となる17.96%のCAGRを記録する見込みです。

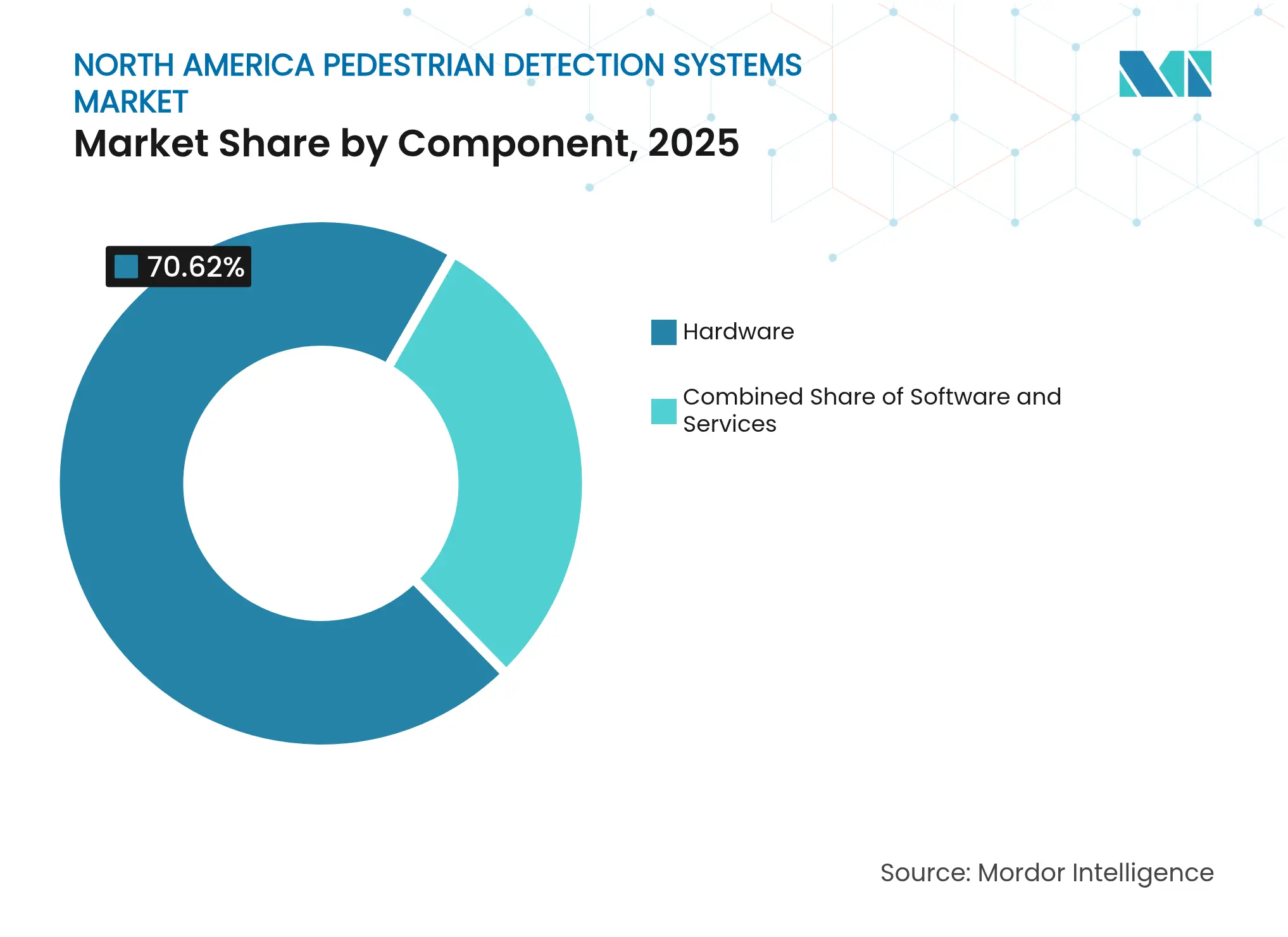

- コンポーネント別では、ハードウェアが2025年の北米歩行者検知システム市場規模の70.62%を占め、ソフトウェアは同期間において20.95%のCAGRで拡大すると予測されます。

- 販売チャネル別では、OEM搭載システムが2025年の収益の85.52%を占め、アフターマーケットは2031年にかけて14.23%のCAGRを記録する軌道にあります。

- 国別では、米国が2025年の地域需要の78.35%を占め、カナダは2031年にかけて13.02%のCAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米歩行者検知システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 定性的影響 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|---|

| 歩行者安全規制の強化 | 強い | +3.2% | 北米全域、特に米国 | 中期(2~4年) |

| 歩行者死亡事故の増加とADAS需要の拡大 | 強い | +2.8% | 米国およびカナダ、都市部集中 | 短期(2年以内) |

| 乗用車におけるレベル2・3自動運転の拡大 | 中程度 | +2.1% | 米国が先行、カナダが追随 | 中期(2~4年) |

| カメラおよびSoC(システム・オン・チップ)コストの急速な低下 | 中程度 | +1.9% | グローバルな影響、北米での普及 | 長期(4年以上) |

| 認定歩行者検知システム(PDS)搭載車への保険料割引 | 弱い | +1.4% | 米国およびカナダ市場 | 短期(2年以内) |

| 安全強化を必要とする車両電動化(フリート) | 弱い | +1.1% | 北米全域の都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | ||||

歩行者安全規制の強化

規制の勢いが、すべての軽自動車に明確な性能基準を課すことで北米歩行者検知システム市場を再編しつつあります。NHTSAの連邦自動車安全基準127(Federal Motor Vehicle Safety Standard 127)は、昼夜問わず時速62マイル(約100km/h)以下で歩行者を認識する自動緊急ブレーキを義務付けています。NHTSAはさらに、2026年モデルの新車アセスメントプログラム(New Car Assessment Program)に歩行者向け自動緊急ブレーキを組み込み、安全評価が消費者の選択に影響を与えることを確実にしています。保険会社が検証済みのシステム性能にもとづいて保険料を設定する傾向が強まる中、法令遵守は法的義務から競争上の差別化要因へと移行しています。[1]米国道路交通安全局(National Highway Traffic Safety Administration)、「連邦自動車安全基準127最終規則(Federal Motor Vehicle Safety Standard 127 Final Rule)」、nhtsa.gov

歩行者死亡事故の増加とADAS需要の拡大

死傷者の増加が、普及拡大への緊迫感を持続させています。米国の道路では2022年に7,522人の歩行者が死亡し、これは1981年以来最高の件数であり、2009年比で83%増加しています。都市の幹線道路に死亡事故の85%が集中しており、78%が夜間に発生しています。これはリスクがピークに達する時間帯における光学ベース検知の限界を露呈しています。2024年初頭のデータでは、交通事故死亡者数全体が緩やかになる中でも上昇傾向が続いていることが示されています。高齢者や少数民族コミュニティが不均衡に大きな被害を受けているため、世論の圧力が高まっています。フリート事業者は現在、法的責任を軽減するためにADAS搭載車両を優先しており、SUVなどの大型車両は衝撃力が傷害の重症度を高めることから、監視の目が厳しくなっています。[2]知事高速道路安全協会(Governors Highway Safety Association)、「州別歩行者交通死亡事故:2024年暫定データ(Pedestrian Traffic Fatalities by State: 2024 Preliminary Data)」、ghsa.org

乗用車におけるレベル2・3自動運転の拡大

条件付き自動化に向けた進展が、より深いセンサー統合を促進しています。特定の高速道路でレベル3操作の認証を取得したMercedes-Benz Drive Pilotは、自動制御から手動制御へのシームレスな移行のために都市部の歩行者検知を組み込んでいます。BMW最新のADASスイートは、歩行者の動線を予測するAI駆動の予測機能を適用しており、MobileyeのEyeQ6 Liteプロセッサーは同様の機能を大量生産プラットフォームにもたらしています。これらのシステムは自動運転タスクに必要なセンサーを再利用することで、歩行者検知の限界費用を低減し、各トリムへのカバレッジを拡大しています。規制当局はシステムの高度化をクラッシュ削減の経路として認識しており、北米歩行者検知システム市場の拡大を促進しています。[3]Mercedes-Benz Group AG、「ドライブパイロット:初のSAEレベル3認定システム(Drive Pilot: First SAE Level 3 Certified System)」、mercedes-benz.com

カメラおよびSoC(システム・オン・チップ)コストの急速な低下

半導体技術の進歩がハードウェアのコスト障壁を侵食しています。SonyのISX038 CMOSセンサーはRAWとYUVを同時に出力し、106 dBのダイナミックレンジを実現することで、高価な補助照明なしにナイトタイム性能を向上させています。平均的な車両がカメラ数を2019年の2台から2025年には8台へ、さらに2020年代後半には12台へと増やすにつれ、カメラ一台当たりの価格は急激に低下しました。Mobileyeは世界中で1億7,000万台以上のEyeQプロセッサーを出荷し、開発コストを分散させるとともに、大衆向け車両向けに100米ドル未満の歩行者検知バンドルを実現しています。材料費(BOM)の低下により対応可能な数量が広がり、バリュー志向のセグメントへの普及が加速しています。

抑制要因の影響分析*

| 抑制要因 | 定性的影響 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|---|

| 暗闇・悪天候下での性能低下 | 中程度 | -2.1% | 北部地域、季節的影響 | 中期(2~4年) |

| 経済セグメント車両向けの高い初期コスト | 中程度 | -1.8% | 北米全域の価格感応度の高い市場 | 短期(2年以内) |

| 総所有コスト(TCO)を引き上げる複雑なキャリブレーションとメンテナンス | 弱い | -1.3% | サービスが限られた農村部 | 長期(4年以上) |

| カメラ映像に関するデータプライバシーおよびサイバーセキュリティへの懸念 | 弱い | -0.9% | プライバシー意識の高い地域、都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | ||||

暗闇・悪天候下での性能低下

環境的制約が依然としてユーザーの信頼を損ないます。研究によれば、雨、霧、雪の中ではカメラのみのシステムは検知精度が低下し、歩行者リスクが高まる時に限って発生します。夜間は特に問題が大きく、死亡事故の78%を占めています。熱画像(サーマルイメージング)はこの欠点の一部を補い、LiDARの能動的な照射は暗闇への対応性に優れていますが、コストとパッケージングの制約がフリート全体への普及を阻んでいます。そのため、自動車メーカーはマルチセンサーフュージョンを追求していますが、カナダや米国北部中西部の極端な寒冷地気候条件下での実環境検証は依然として課題であり、市場への完全な普及を遅らせています。[4]Teledyne FLIR、「自動車安全のための熱画像技術(Thermal Imaging for Automotive Safety)」、flir.com

経済セグメント車両向けの高い初期コスト

エントリーレベルのモデルは厳しい小売価格上限に直面しています。NHTSAは自動緊急ブレーキのコストを1台当たり82米ドルと試算していますが、完全な歩行者検知には追加のセンサーとドメインコントローラーが必要です。小型車では利益率が圧迫されているため、メーカーはコストを吸収するか、価格を引き上げるか、あるいは他の装備を削減するかを判断しなければなりません。商用フリートはさらに厳格な投資回収分析を適用し、安全上の便益と設備投資を比較検討します。アフターマーケットキットは存在しますが、性能上の妥協と取り付けの複雑さを伴うため、多くのフリート購入者はOEM価格が低下するまで導入を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサーモダリティ別:カメラの主導とLiDARの加速

映像・カメラシステムは2025年に収益の41.73%を占め、北米歩行者検知システム市場において最大のシェアを誇っています。大量生産プラットフォームへの既存の統合がその規模を説明しており、段階的な画素密度の向上がコスト効率を維持しています。しかし、LiDAR(ライダー)は単価の低下と悪天候に依存しない深度マップが高級電気自動車の間で支持を得るにつれ、2031年にかけて20.68%のCAGRで急速に成長しています。レーダーは全天候での信頼性から25.38%のシェアと16.32%の成長を維持する定番技術であり、赤外線センサーは優れた夜間性能のために徐々に前進しています。

統合的なアプローチが次のフェーズを定義しています。自動車メーカーはカメラをLiDARおよびレーダーと融合させ、深層学習フュージョンを使用して各センサーのブラインドスポットを補完しています。ToyotaがRoboSense LiDARを一部のレクサス電気自動車バリアント向けに調達する決定は、この移行を示しています。並行して、Sonyの高ダイナミックレンジCMOSチップが低照度下でより鮮明な画像を提供し、性能格差を縮小することで、北米歩行者検知システム市場におけるカメラ中心アーキテクチャの寿命を延ばしています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

車両タイプ別:電動化が安全需要を増幅

乗用車は2025年収益の61.55%を寄与しており、これは生産台数と消費者の安全期待を反映しています。しかし、電気自動車(EV)は2031年にかけて年率17.96%の成長という明確な勢いを見せています。プレミアムな位置付けとソフトウェア中心の設計思想により、先進安全機能がオプションではなくデフォルト機能となっています。軽商用バンは都市部での高密度な配送サイクルが歩行者との接触リスクを高めることから、その後に続いており、大型トラックはより厳格なコスト計算によってセンサー導入を慎重に進めています。

フリートの電動化がこの動向を拡大しています。ライドシェアおよびラストマイルサービスの運用者は、法的責任を抑制し保険料の割引を確保するために歩行者検知を組み込んでいます。Waymoは2024年に400万回以上の自動運転トリップを記録し、それぞれが冗長な認識スタックに依存しています。一方、TeslaのオートパイロットへのNHTSAによる複数の調査は、システム性能が不足した場合に何が起きるかを強調し、競合他社がより堅牢な歩行者認識への投資を促進しています。

コンポーネント別:ソフトウェアが戦略的重要性を高める

ハードウェアは2025年も引き続き収益の70.62%を占めており、カメラ、レーダーモジュール、および制御ユニットが部品表(BOM)予算の核を占めています。しかし、ソフトウェアは動きを分類して意図を予測するニューラルネットワークの複雑性の増大を反映し、2031年にかけて年率20.95%で進展しています。キャリブレーションや無線アップデート(OTAアップグレード)を含むサービスは売上の10.06%を占め、15.98%という健全なペースで成長しており、ライフタイムにわたるマネタイズを実現しています。

MobileyeのEyeQ6 Liteは専用AIコアとコンパクトなECU(電子制御ユニット)に適した省電力機能を組み合わせており、Indie SemiconductorによるExpederaへの出資は、ドメイン特化型推論エンジンへの業界の取り組みを示しています。アルゴリズムが静的な物体検知から行動予測へと進化するにつれ、ソフトウェアライセンスとフィーチャーアンロックモデルが北米歩行者検知分野の収益オプションを広げています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

販売チャネル別:OEM搭載がリトロフィット(後付け)オプションを凌駕

工場搭載システムは2025年の出荷台数の85.52%を掌握しており、10.83%のCAGRで拡大を続けています。自動車メーカーは型式認証を簡略化し、完全な検証監督を可能にする統合設計を好みます。現在は14.48%にとどまるアフターマーケットキットですが、路上の数百万台の車両が検知機能を持たないことから、より速い14.23%の成長軌道を描いています。

OEMの優位性は責任問題も反映しています。メーカーはシステム性能を認証し保険会社のパートナー承認を確保できる一方、消費者は標準化されたユーザーインターフェースを受け取ります。アフターマーケットプレーヤーは使用期間の途中で安全仕様を更新するフリートに対応していますが、統合がブレーキ制御との深い連携に届かないことが多く、最終的な効果を制限しています。

地域分析

米国は2025年に78.35%のシェアを持つ北米歩行者検知システム市場の基盤であり、2031年にかけて12.56%のCAGRを達成する軌道にあります。NHTSAの拘束力ある規制、積極的な保険インセンティブ、およびミシガン州、カリフォルニア州、テキサス州の強力な研究開発(R&D)エコシステムが成功を支えています。フェニックスやロサンゼルスなど死亡事故件数が多い都市部が最初に解決策を吸収し、技術的便益を強調する自治体の安全キャンペーンによって支援されています。

カナダの15.02%のシェアは13.02%のCAGRで着実に成長しています。カナダ運輸省(Transport Canada)の協調的なアプローチは、任意採用と教育を組み合わせており、同機関は地域のイノベーションを妨げることなくADASをカバーするよう既存の安全規則を再構築しています。冬季の極端な気象条件により、カメラのみのシステムよりもレーダーおよび熱センサーの普及が促進されています。オンタリオ州やケベック州など大都市圏を抱える州が普及の足並みを主導し、州間フリート運営を通じて隣接地域に影響を与えています。

メキシコは現在収益の6.63%を占めており、国内安全規制が追いつく中で11.18%のCAGRを示しています。2025年の自律走行対応車両に関する政府令は、米国・メキシコ・カナダ協定(USMCA)の基準に合わせる意向を示しています。ヌエボレオン州に工場を持つ主要OEMが輸出モデルに歩行者検知を組み込んでおり、これが時間の経過とともに国内販売の一台当たりコストを低下させています。消費者の購買力の低さが依然としてベーストリムへの普及を抑制していますが、物流回廊のフリート購入者はクロスボーダーの契約条件を満たすためにADASパッケージの指定を始めています。

競合状況

競争は程よく分散しており、ティア1サプライヤー、半導体企業、およびセンサースタートアップがデザインウィンを争っています。Bosch、Continental、DENSOは数十年にわたる統合専門知識とグローバルな製造規模を活用しています。Mobileyeは知覚ソフトウェアおよびシリコン分野をリードし、1億7,000万台以上の導入システムを支え、Volkswagen GroupおよびPolestarとの最近の契約を通じてリーチを拡大しています。RoboSenseのような新興LiDARベンダーは、低下する価格帯で耐候性の精度を約束することで高級EVプログラムにおける足場を確保しています。

戦略的提携が優勢です。ToyotaとRoboSenseのパートナーシップは自動車メーカーとセンサーの共同開発の典型例であり、QualcommによるAutotalksの3億5,000万米ドルでの買収は知覚ハードウェアを補完するV2X(車車間・路車間通信)接続性を強化しています。企業はまた垂直統合も追求しており、Sonyは画像センサーを供給しながらエッジAIモジュールにも拡大し、コンポーネント層とアルゴリズム層を橋渡ししています。

経済的な車両向けの手頃な価格の解決策においてはホワイトスペースが残存しています。いくつかのスタートアップが、新たなハードウェアなしに既存カメラで動作するソフトウェアのみの機能強化を目指し、検知品質の向上を目指しています。成熟したサプライヤーはスケーラブルな製品ファミリーを提供することで対応し、北米歩行者検知システム市場が規制遵守を損なうことなく高級セグメントとバリューセグメントの両方に対応できるようにしています。

北米歩行者検知システム産業のリーディングカンパニー

Continental AG

DENSO Corporation

Mobileye

Robert Bosch GmbH

Aptiv Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Qualcommは、歩行者衝突回避能力を強化するため、Snapdragon Digital Chassisプラットフォーム内にV2X(車車間・路車間通信)通信を組み込む目的で、Autotalksを3億5,000万米ドルで買収しました。

- 2025年3月:Volkswagen Group、Valeo、Mobileyeは、2026年モデルを皮切りに、将来のMQBプラットフォーム車両に強化された歩行者検知を統合することに合意しました。

- 2024年12月:Teledyne FLIRとVSI Labsが先進的な車載熱画像技術を活用し、暗闇および悪天候下での検知精度を向上させました。

- 2024年1月:Mobileyeは、将来の都市型中心車両ラインに強化された歩行者検知機能を持つEyeQ6プロセッサーを展開するための新たなグローバルOEM契約を締結しました。

北米歩行者検知システム市場レポートの調査範囲

歩行者検知(PD)は、車両の進路上にいる歩行者(および場合によっては自転車乗用者やペット)を認識する先進運転支援システム(ADAS)です。リスクが認識された場合、歩行者検知システムはオーディオ、視覚的、または触覚的な警告によりドライバーに警告を発します。

北米歩行者検知システム市場は、タイプ別および国別に区分されています。タイプ別では、市場は映像、赤外線、ハイブリッド、およびその他のタイプに分類され、国別ではアメリカ合衆国、カナダ、およびその他の北米地域に区分されています。

レポートは上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

| 映像・カメラ |

| 赤外線・熱画像 |

| レーダー |

| LiDAR(ライダー) |

| センサーフュージョン・ハイブリッド |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| 電気自動車(EV) |

| ハードウェア |

| ソフトウェア |

| サービス |

| OEM搭載品 |

| アフターマーケット |

| 米国 |

| カナダ |

| メキシコ |

| センサーモダリティ別 | 映像・カメラ |

| 赤外線・熱画像 | |

| レーダー | |

| LiDAR(ライダー) | |

| センサーフュージョン・ハイブリッド | |

| 車両タイプ別 | 乗用車 |

| 小型商用車(LCV) | |

| 大型商用車(HCV) | |

| 電気自動車(EV) | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 販売チャネル別 | OEM搭載品 |

| アフターマーケット | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答されている主要な質問

北米歩行者検知システム市場の現在の規模はどのくらいですか?

北米歩行者検知システム市場は2026年に38億5,000万米ドルに達し、12.55%のCAGRで急速に成長すると予測されています。

今日の市場をリードするセンサー技術はどれですか?

コスト上の優位性と成熟した車両統合により、映像・カメラシステムが最大の41.73%のシェアを保持しています。

今後の米国規制は採用率にどのような影響を与えますか?

2029年9月までに歩行者検知機能を持つ自動緊急ブレーキを義務付けるNHTSAの規制は、すべての軽自動車クラスにわたるOEM搭載を加速させると予想されます。

電気自動車(EV)が市場成長において重要な理由は何ですか?

電気自動車はプレミアムな位置付けとソフトウェア中心の設計を組み合わせており、安全機能が標準的な差別化要因となることで最速となる17.96%のCAGRに結びついています。

より広範な普及を制約する課題は何ですか?

主な障壁としては、悪天候下でのセンサー性能の低下、エントリーレベル車向けの高い初期コスト、継続的なキャリブレーション費用、およびカメラデータに関するプライバシーへの懸念が挙げられます。

北米内でどの国が最も速く成長していますか?

カナダは2031年にかけて13.02%のCAGRでトップを走っており、規制の整合化と厳しい冬季の運転条件が高度なセンサースイートの需要を生み出していることが背景にあります。

最終更新日: