自動車用パワーモジュールパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

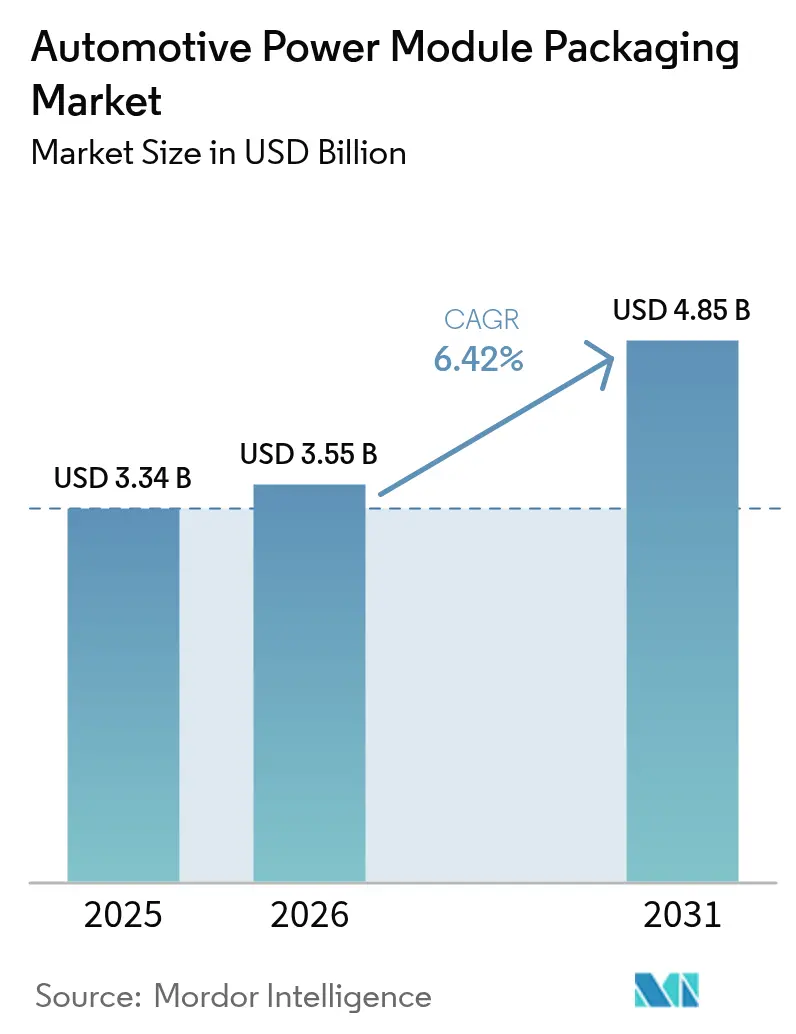

| 市場規模 (2026) | 3.55 十億米ドル |

| 市場規模 (2031) | 4.85 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用パワーモジュールパッケージング市場分析

2026年の自動車用パワーモジュールパッケージング市場規模は35億5,000万米ドルと推定され、2025年の33億4,000万米ドルから成長し、2031年には48億5,000万米ドルに達する見通しで、2026〜2031年にかけて6.42%のCAGRで成長します。自動車用パワーモジュールパッケージング市場は、自動車メーカーが電動化プログラムを加速させ、高電圧アーキテクチャを量産に投入し、ワイドバンドギャップデバイス向けの高度な熱管理ソリューションを求めていることから拡大しています。200mmのSiCウェーハ工場への投資増加、開発サイクルを短縮するパートナーシップ、および厳格な排出規制が長期的な需要を総合的に強化しています。ワイヤーボンドレス相互接続、両面冷却、および銀焼結を習得したサプライヤーは、トラクションインバーター、車載充電器、およびDC-DCコンバーターにおける設計採用を確保しています。一方、SiC基板の供給制約と断片化した認定規則は依然として逆風となっています。

主要レポートのポイント

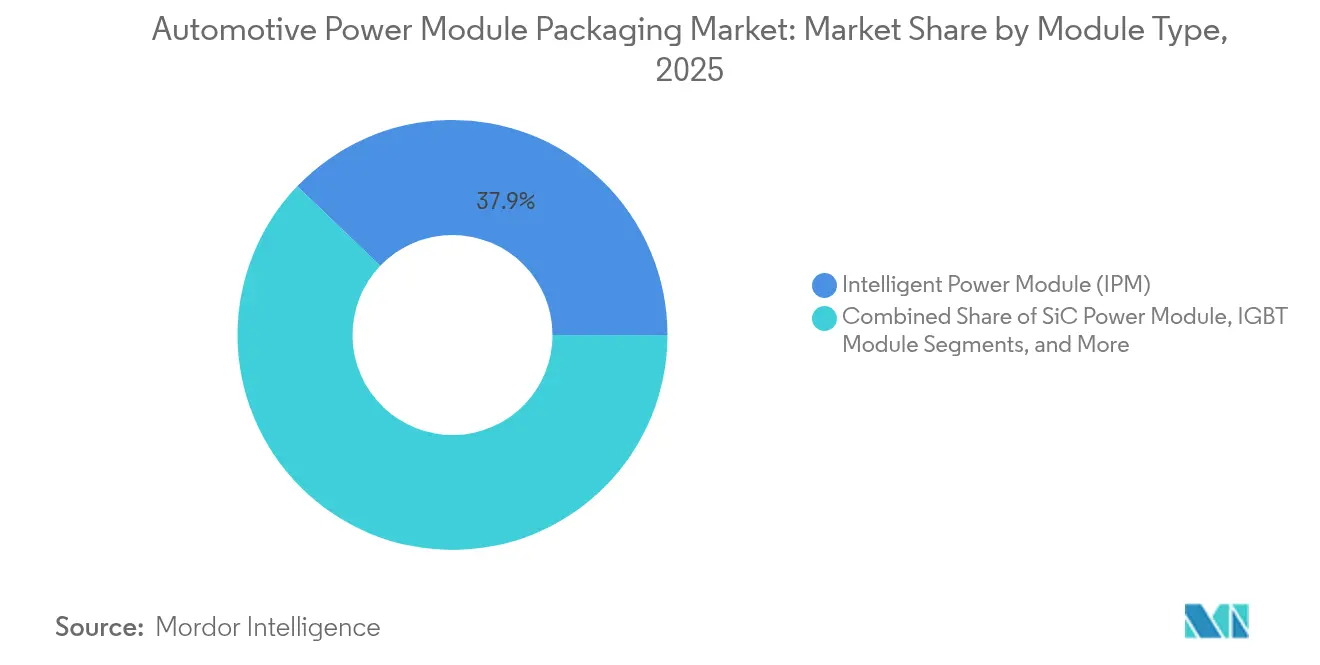

- モジュールタイプ別では、インテリジェントパワーモジュールが2025年に37.85%の収益シェアをリードし、SiCパワーモジュールは2031年にかけて14.7%のCAGRで拡大する見込みです。

- 電力定格別では、600V以下のセグメントが2025年の自動車用パワーモジュールパッケージング市場シェアの44.05%を占め、601〜1200Vカテゴリーは2031年にかけて6.84%のCAGRで成長すると予測されています。

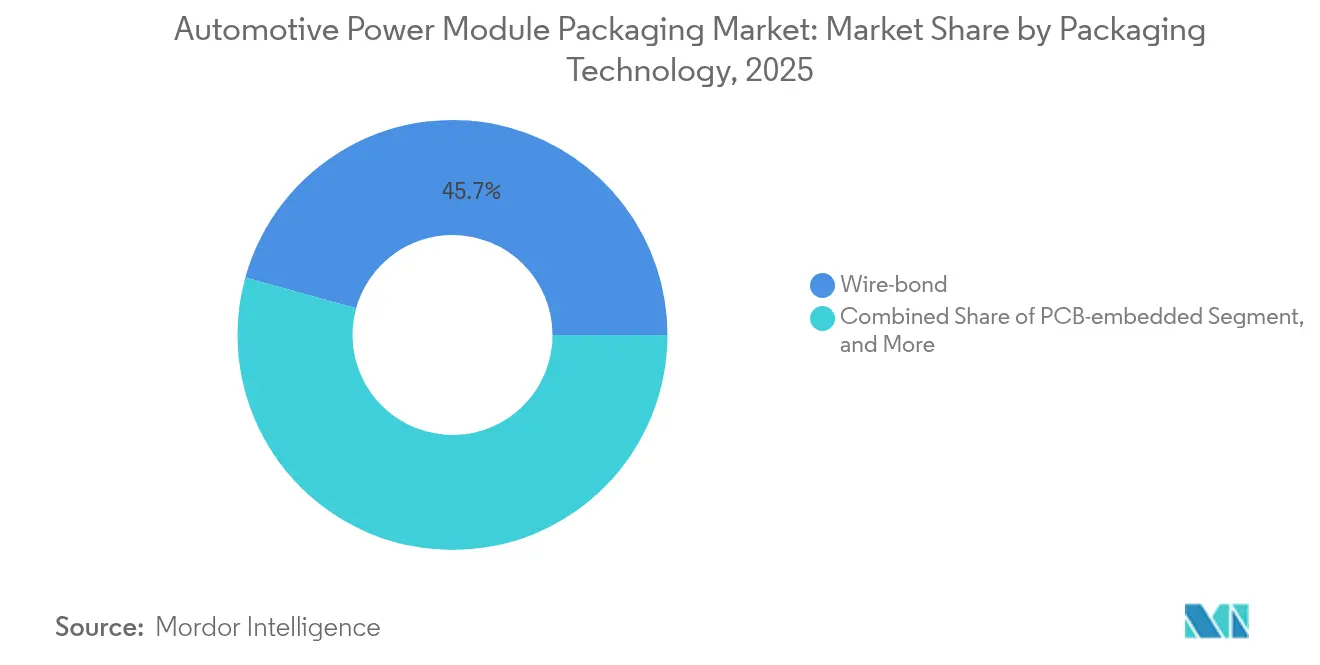

- パッケージング技術別では、従来型ワイヤーボンドが2025年に45.70%のシェアを獲得し、ワイヤーボンドレス/パワーオーバーレイは2031年にかけて9.18%のCAGRが見込まれています。

- 推進タイプ別では、バッテリー電気自動車が2025年に61.10%のシェアを占め、燃料電池電気自動車は2031年にかけて16.3%のCAGRが見込まれています。

- 車両タイプ別では、乗用車が2025年に67.60%のシェアを占め、大型商用車およびバスは7.98%のCAGRで成長すると予測されています。

- 用途別では、トラクションインバーターが2025年の自動車用パワーモジュールパッケージング市場規模の49.10%を占め、車載充電器は2026〜2031年にかけて13.1%のCAGRを記録すると予想されています。

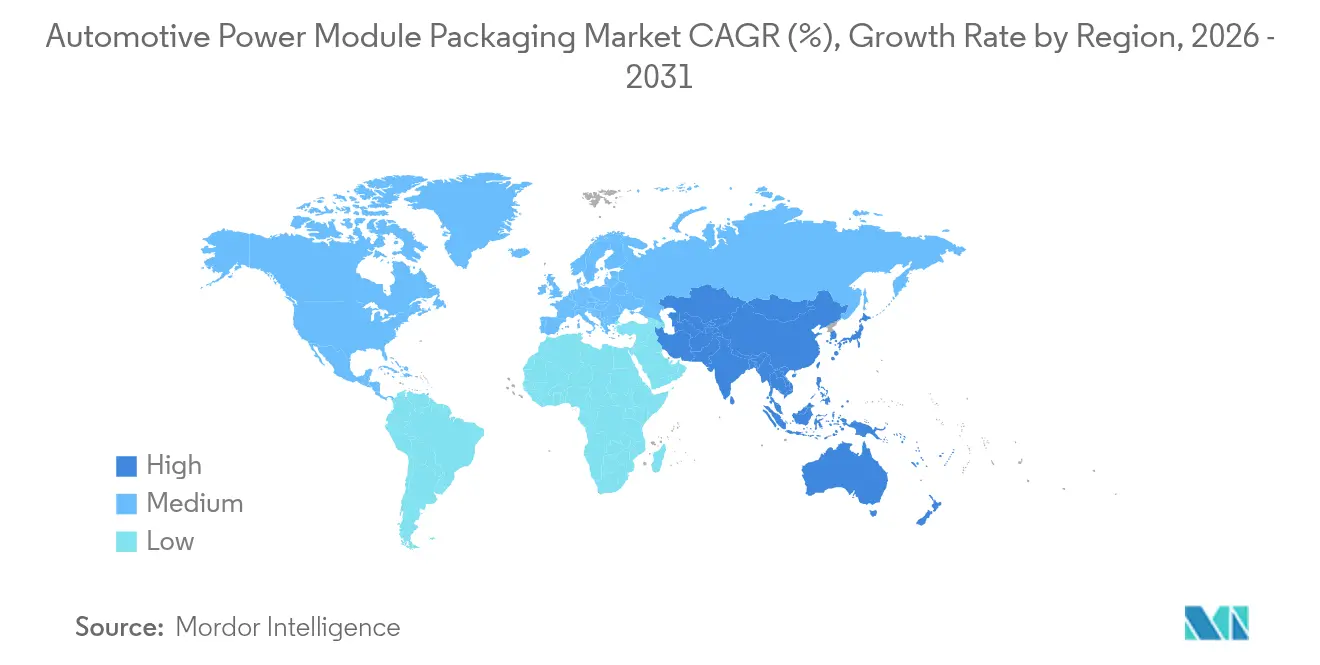

- 地域別では、アジア太平洋地域が2025年に56.80%のシェアを保持し、2031年にかけて8.72%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用パワーモジュールパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVおよびHEVの急速な生産成長 | +1.8% | アジア太平洋地域をリードとするグローバル | 中期(2〜4年) |

| SiCおよびGaNワイドバンドギャップデバイスへのシフト | +1.2% | 北米とEUがリード、アジア太平洋地域が追随 | 長期(4年以上) |

| 車両電動化による高電力密度モジュールへの需要 | +1.0% | グローバル | 中期(2〜4年) |

| 厳格なグローバル排出規制 | +0.8% | EUと北米が中核、アジア太平洋地域への波及 | 長期(4年以上) |

| ワイヤーボンドレス/トップサイド冷却パッケージのOEM採用 | +0.6% | グローバル、プレミアムセグメントでの早期採用 | 中期(2〜4年) |

| パワーモジュールを統合したセル・トゥ・パックアーキテクチャ | +0.4% | アジア太平洋地域が中核、グローバル市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVおよびHEVの急速な生産成長

2024年にグローバルのバッテリー電気自動車およびハイブリッド車の生産台数が急増し、自動車用途はすでにSiC需要の70%以上を占めています。TeslaのCybertruckパワーコンバーターは、800Vプラットフォームが電圧ストレスを2倍にし、熱管理ニーズを高める様子を示しました。BorgWarnerなどのTier-1サプライヤーは前年比47%のeProduct売上成長を報告しており、確立されたドライブトレイン専門企業が高密度モジュールへリソースを転換していることを示しています。[1]BorgWarner、「2025年第1四半期業績」、borgwarner.comZFの300kW eBeamアクスルを含む商用車プログラムは、堅牢なパッケージングの対象市場をさらに拡大しています。

SiCおよびGaNワイドバンドギャップデバイスへのシフト

第4世代SiC MOSFETは現在、200°Cを超えるジャンクション温度に耐えられるようになり、銅クリップ、銀焼結、およびダイレクトダイ冷却の必要性が高まっています。Infineonは2025年を自動車用GaNの変曲点の年と予測しており、特に車載充電器および高周波DC-DCコンバーターにおいてその傾向が顕著です。SiC基板の供給ボトルネックにより、200mmウェーハへの移行と容量を安定させるマルチソース契約への注目が高まっています。

車両電動化による高電力密度モジュールへの需要

自動車メーカーは2024年に軽量なドライブトレインとよりコンパクトな電子筐体を追求しました。Texas InstrumentsはMagPackコンセプトを通じて、磁気部品をモジュールパッケージ内に統合することで50%のフットプリント削減を実証しました。学術的なベンチマークでは、両面冷却によりSiCジャンクション温度が30°C低下し、さらなる電力密度向上が可能になることが示されました。新興のセル・トゥ・パックアーキテクチャは、構造フィラーとしても機能する熱伝導性ウレタン接着剤によって支えられ、モジュールをバッテリー筐体に直接組み込む手法を採用しています。

厳格なグローバル排出規制

EUのCO₂目標と中国のデュアルクレジット政策が2024年に強化され、OEMはより低いスイッチングおよび導通損失値を指定するようになりました。Semikron Danfossは両面焼結で対応し、疲労しやすいボンドワイヤーを排除して電流処理能力と信頼性を向上させました。AEC-Q101などの認定基準が厳格化され、Navitasはトップサイド冷却SiC MOSFETに対して拡張された自動車ストレスプロファイルを満たす「AEC-Plus」評価を取得しました。

制約の影響分析*

| 制約 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標準化された認定プロトコルの欠如 | -0.8% | 地域標準が異なるグローバル | 中期(2〜4年) |

| SiC/GaN基板の高コストおよび供給制約 | -1.2% | アジア太平洋地域に供給が集中するグローバル | 短期(2年以下) |

| 新興800Vプラットフォームにおける熱管理の限界 | -0.6% | グローバル、プレミアム車両セグメントに影響 | 中期(2〜4年) |

| SiCサプライチェーンの過剰供給の可能性 | -0.4% | 地域差があるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準化された認定プロトコルの欠如

パワーエレクトロニクスサプライヤーは、AEC-Q100、AEC-Q101、およびAEC-Q200が地域のOEMによって異なる解釈をされたため、繰り返しテストループに直面し、市場投入までの時間が長引き、非経常費用が増大しました。IECQは手順を統一するための自動車認定プログラムを開始しましたが、採用は依然として不均一です。

SiC/GaN基板の高コストおよび供給制約

物理気相輸送法はSiCブール成長速度を依然として毎時数ミリメートルに制限しており、ウェーハ価格は高止まりしています。基板はデバイス価値の約47%を占めています。アジアへの集中した生産能力は地政学的リスクをもたらし、一部の欧州ファブは近期需要見通しの不確実性から拡張を延期しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モジュールタイプ別:SiCモジュールがプレミアム採用を牽引

インテリジェントパワーモジュールは2025年の収益の37.85%を占め、エントリーレベルのEVおよびハイブリッド車向けの量産選択肢として引き続き主流です。SiCパワーモジュールはコストが高いものの、プレミアムおよび商用プラットフォームが効率を優先したことで14.7%のCAGR予測を達成しました。SiCデバイスの自動車用パワーモジュールパッケージング市場規模は、2031年までにさらに7.3パーセントポイントのシェアを獲得すると予測されています。ROHMとValeoのTRCDRIVEパックは、SiCが熱的妥協なしにインバーターの小型化を可能にする方法を示しました。一方、GaNは高周波スイッチングが電流制限を上回る車載充電器に浸透しました。IGBTおよびFETモジュールは中級および補助負荷に引き続き対応しており、最近の三菱電機のリリースはスイッチング損失を15%削減しながら耐湿性を向上させました。

OEMがコスト、効率、および可用性のバランスを取る中、自動車用パワーモジュールパッケージング市場全体で市場の多様化が続いています。200mmウェーハが量産規模に達し、垂直統合戦略が成熟するにつれて、SiCコストの低下が期待されます。したがって、設計ツール、ゲートドライバー、および熱最適化筐体をバンドルするサプライヤーは、複数年にわたるプラットフォーム受注を獲得する位置に立っています。統合デバイスメーカーと専門組立企業の間の競争的分割は、顧客がターンキーモジュールサブシステムを求めるにつれて縮小する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電力定格別:800V移行が需要を再形成

600V以下のシステムは、既存の400V乗用車プラットフォームに支えられ、2025年に44.05%のシェアを維持しました。しかし、601〜1200Vバンドは急速充電時間を短縮する800Vトポロジーへのシフトを反映し、自動車用パワーモジュールパッケージング市場で最も急成長しているセグメントであり、6.84%のCAGRを記録しています。Aptivは絶縁の課題とクリーページ要件を概説し、堅牢なパッケージングの価値を高めています。1200V超のモジュールはニッチな存在であり、重機および インフラ用途を対象としています。

高電圧の需要により、より厚い絶縁ゲル、低インダクタンスの銅クリップ、および1.5kVを超える定格のプレスフィットピンの開発が加速しました。InfineonのCoolSiC 1200V MOSFETはForvia HellaによってDC-DCコンバーター800V向けに採用され、プラットフォームシフトを裏付けています。部分放電耐久性とフィールド障害分析を保証するパッケージングサプライヤーは、OEMが次世代高電圧ドメインコントローラーを標準化するにつれて仕様を獲得するでしょう。

パッケージング技術別:ワイヤーボンドレスソリューションが勢いを増す

従来型ワイヤーボンド設計は、成熟したツールとコスト効率のおかげで2025年の出荷量の45.70%を占めました。しかし、ワイヤーボンドレスまたはパワーオーバーレイ形式は、SiCダイ全体に寄生成分を制限し熱を均一に分散させる必要性に駆られ、2031年にかけて9.18%のCAGRが見込まれています。Shinko ElectricのPOLプラットフォームはPCB製造のノウハウを応用し、10nH以下のループインダクタンスと微細ピッチ銅ピラーを実現しました。ダイレクトプレスダイ変種は、チップ前面冷却が熱抵抗を低減するため、大型トラクション用途で受け入れられました。

PCB埋め込みパッケージは、スペースが制約された補助コンバーターに登場し始めています。複数の基板ベンダーが推進するハイブリッドボンディングはさらなる垂直統合を約束しており、400V/800Vスタッカブルモジュールが共有冷却プレート向けに評価中です。信頼性データベースが成長するにつれて、自動車用パワーモジュールパッケージング市場全体でアルミニウムボンドワイヤーからの移行が加速する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:FCEVの成長がBEVの拡大を上回る

バッテリー電気自動車は2025年に61.10%で支配的であり、パワーモジュールの量需要を引き続き支えています。燃料電池電気自動車は規模は小さいものの、商用フリートが急速な給油と長距離走行を重視するため、16.3%のCAGRで成長すると予測されています。Hondaの次世代150kW燃料電池スタックはコストを半減させ耐久性を2倍にし、モジュール統合要件を高めました。ハイブリッドおよびプラグインハイブリッドアーキテクチャは依然として双方向エネルギーフローに耐えられる多用途モジュールを必要としています。

モジュールサプライヤーは水素スタックの電圧変動に対応するため冷却プレートとゲートドライバーを最適化しました。Boschは最大300kWのスケーラブルな燃料電池パワーモジュールを提供し、より高いアンペア数の相互接続と強化された基板を示しました。推進ミックスは、設計の柔軟性とクロスプラットフォーム互換性が自動車用パワーモジュールパッケージング産業における長期的なシェア獲得の中心になることを示唆しています。

車両タイプ別:商用車がイノベーションを牽引

乗用車は大量生産EVモデルの普及により2025年に67.60%のシェアを占めました。大型商用車およびバスは、フリートの排出目標と高い初期コストを正当化する予測可能な使用サイクルに後押しされ、7.98%のCAGRで最も急速な採用を示しました。Semikron DanfossのSKAI 2 HVプラットフォームはリットルあたり24kVAおよびIP67シーリングを達成し、明確な堅牢パッケージングニーズを示しています。

小型商用バンが続き、特に都市物流において顕著です。Hyundai Mobisはスロバキアに2億5,670万米ドルを投資して欧州向けパワーシステム製造を拡大し、地域コンテンツ規則を反映しています。車両タイプの分割は、コスト重視の乗用車モジュールと新しい熱インターフェースを先導することが多い高信頼性大型車ソリューションという二軌道のロードマップを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:トラクションインバーターが支配、充電器が加速

トラクションインバーターは、すべての電動ドライブトレインが高出力モーターコントローラーに依存しているため、2025年の価値の49.10%を占めました。車載充電器の自動車用パワーモジュールパッケージング市場規模は、OEMが高周波GaNまたはSiCデバイスを必要とする11〜22kW交流および25〜50kW直流ユニットを採用するにつれて、13.1%のCAGRで最も急速に拡大すると予測されています。ROHMのHSDIP20 SiCモジュールはディスクリート構成と比較して38°Cの温度低下を達成し、モノリシックパッケージの熱的利点を強調しています。

DC-DCコンバーターおよび補助モジュールの需要は、電動パワーステアリングおよびクライメートコンプレッサーをサポートする48Vシステムで増加しました。Vicorのコンバージョンモジュールは400V/800Vバッテリー互換性の問題を解決し、パッケージング設計がシステムレベルの電圧多様性を解決できることを示しました。統合トレンドは、インバーター、充電器、およびコンバーターの役割を単一の熱ドメインに集約する多機能モジュールを指し示しています。

地域分析

アジア太平洋地域は2025年に56.80%のシェアを維持し、2031年にかけて8.72%のCAGRで最高の見通しを示しました。中国のデュアルクレジット規則と規模の優位性が主要なSiC投資を引き付け、その中にはマレーシアにおけるInfineonの20億米ドルの200mmファブが含まれており、地域の供給能力の強靭性に対応しています。基板、金属化ペースト、および成形コンパウンドにわたるローカルサプライチェーンがリードタイムを短縮しコストを削減しました。

国内OEMが新しい800Vピックアップトラックおよびスポーツ多目的車を発表するにつれて、北米の需要が加速しました。onsemiはチェコ共和国にエンドツーエンドのSiCラインを構築するために20億米ドルを投じ、ウェーハからモジュールまでの管理と輸入依存度の低減を確保しました。連邦製造税額控除もアメリカ合衆国内でのモジュール組立を奨励しました。

欧州はプレミアムEVブランドと厳格な排出規制に注力しました。Vitesco Technologiesはオストラバでの先進電子機器生産拡大に5億7,600万ユーロ(6億5,000万米ドル)を投資し、地域の電動化モメンタムへの信頼を示しました。総じて、地域多様化の取り組みは単一地域リスクを希薄化し、グローバルな品質基準を向上させる技術移転を促進しています。

競争環境

自動車用パワーモジュールパッケージング市場は2024年に中程度の断片化を維持しました。Infineon、STMicroelectronics、およびonsemiは垂直統合を活用してウェーハ容量、内部組立、およびシステム知識を確保しました。Semikron Danfoss、JCET、およびShinko Electricは高度な相互接続とカスタム基板を専門とし、Tier-1インバーターメーカーからの受注を獲得しました。市場参入障壁は認定コスト、熱シミュレーションの専門知識、およびサプライチェーン関係を中心としていました。

戦略的パートナーシップが強化されました。ROHMはGaN向けにTSMCと提携して自動車認定サイクルを加速させ、STMicroelectronicsはSemikronと協力してSiCモジュールスタックを共同最適化しました。買収活動も増加し、onsemiはEliteSiCポートフォリオを深化させるためにQorvoのSiC JFETアセットを1億1,500万米ドルで取得しました。[4]Semiconductor Today、「onsemiがSiC JFETビジネスの買収を完了」、semiconductor-today.com

競争優位性は、デジタルツインモデリング、組み込み診断ファームウェア、および熱インターフェース材料を含む総合的なオファリングへとシフトしました。ターンキーサブシステムを供給し、地域コンテンツ規則をサポートし、マルチソース基板を保証できる企業は、プラットフォーム契約が2030年にかけて統合されるにつれてシェアを獲得する位置に立っています。

自動車用パワーモジュールパッケージング産業のリーダー

Amkor Technologies

Infineon Technologies

STMicroelectronics

Fuji Electric Co. Ltd.

Toshiba Electronics Device & Storage Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Wolfspeedが第4世代MOSFETプラットフォームを発表し、高出力自動車用モジュール向けに高効率と強化されたパッケージングを提供。

- 2025年5月:InfineonとNVIDIAがAIデータセンター向け800V直流電力供給アーキテクチャでパートナーシップを締結し、この設計が自動車用高密度モジュールに影響を与える可能性がある。

- 2025年4月:Infineonがシステム統合能力を拡大するためにMarvell Technologyの自動車用イーサネット事業を25億米ドルで買収。

- 2025年4月:ROHMがHSDIP20形式の高電力密度SiCモジュールを発表し、実装面積を52%削減。

世界の自動車用パワーモジュールパッケージング市場レポートの範囲

自動車用パワーモジュールのパッケージングは、過酷な動作環境(高い周囲温度範囲、高い動作温度、温度変動、および熱衝撃を含む)、機械的振動および衝撃、ならびに頻繁な電力サージなど、高信頼性基準を満たす必要があります。パワーモジュールの信頼性の高い動作を確保するために、パワーモジュールのパッケージングはパッケージング材料と処理、ならびに信頼性設計の観点から集中的に改良されてきました。電気自動車およびハイブリッド電気自動車(EV/HEV)産業の高電力密度およびメカトロニクス統合への需要が、自動車用パワーモジュールパッケージング市場の主要ドライバーです。

| インテリジェントパワーモジュール(IPM) |

| SiCパワーモジュール |

| GaNパワーモジュール |

| IGBTモジュール |

| FETモジュール |

| 600V以下 |

| 601〜1200V |

| 1200V超 |

| ワイヤーボンド |

| ワイヤーボンドレス/パワーオーバーレイ |

| プレスフィット/ダイレクトプレスダイ |

| PCB埋め込み |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 |

| 小型商用車 |

| 大型商用車およびバス |

| トラクションインバーター |

| 車載充電器 |

| DC-DCコンバーター |

| 補助/空調/EPS |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イギリス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| モジュールタイプ別 | インテリジェントパワーモジュール(IPM) | ||

| SiCパワーモジュール | |||

| GaNパワーモジュール | |||

| IGBTモジュール | |||

| FETモジュール | |||

| 電力定格別 | 600V以下 | ||

| 601〜1200V | |||

| 1200V超 | |||

| パッケージング技術別 | ワイヤーボンド | ||

| ワイヤーボンドレス/パワーオーバーレイ | |||

| プレスフィット/ダイレクトプレスダイ | |||

| PCB埋め込み | |||

| 推進タイプ別 | バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | |||

| プラグインハイブリッド(PHEV) | |||

| 燃料電池電気自動車(FCEV) | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車およびバス | |||

| 用途別 | トラクションインバーター | ||

| 車載充電器 | |||

| DC-DCコンバーター | |||

| 補助/空調/EPS | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| イギリス | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

自動車用パワーモジュールパッケージング市場の現在の規模はどのくらいですか?

市場は2026年に35億5,000万米ドルに達し、2031年までに48億5,000万米ドルに成長すると予測されています。

現在、収益シェアをリードしているモジュールタイプはどれですか?

インテリジェントパワーモジュールは2025年の収益の37.85%を占め、コスト重視のEVおよびハイブリッドプラットフォームに対応しています。

601〜1200Vの電力定格セグメントが最も急速に拡大しているのはなぜですか?

自動車メーカーが充電時間を短縮する800Vアーキテクチャへ移行しており、この電圧帯で6.84%のCAGRを牽引しています。

ワイヤーボンドレスパッケージはどのようにパフォーマンスを向上させますか?

寄生インダクタンスを低減し熱経路を強化することで、高温SiCおよびGaNデバイスをサポートします。

どの地域が市場を支配していますか?

アジア太平洋地域は、統合されたEVおよび半導体製造エコシステムにより、2025年に56.80%のシェアを保持しました。

市場の成長を制約しているものは何ですか?

SiC基板の高コストと断片化した認定基準が製品開発サイクルを延長し、生産能力の拡大を制限しています。

最終更新日: