パワーモジュールパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 4.78 十億米ドル |

| 成長率 (2026 - 2031) | 9.69% CAGR |

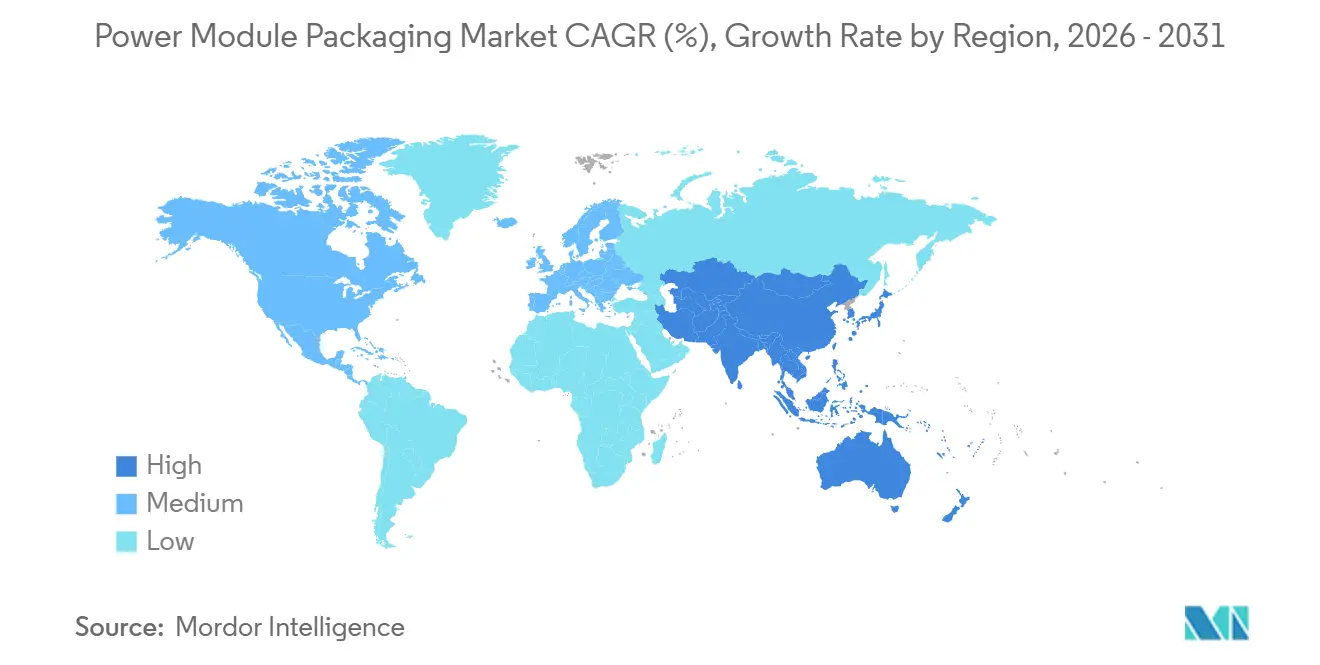

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパワーモジュールパッケージング市場分析

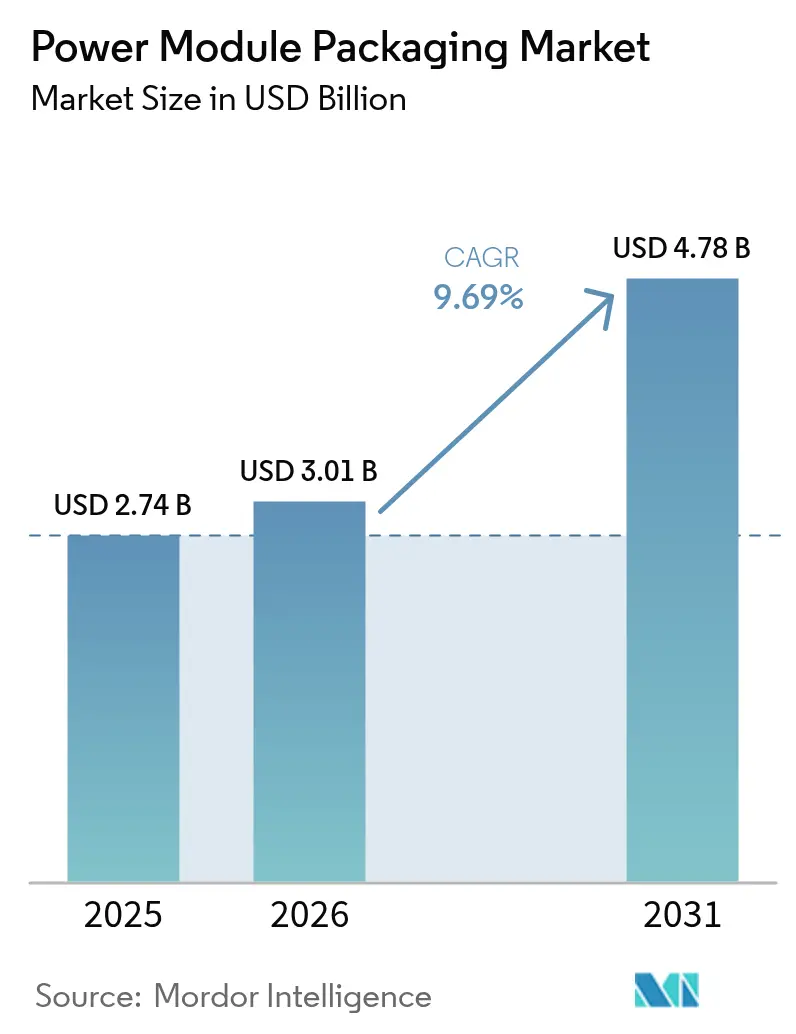

パワーモジュールパッケージング市場規模は、2025年に27億4,000万USD、2026年に30億1,000万USDと予測され、2026年から2031年にかけてCAGR 9.69%で成長し、2031年までに47億8,000万USDに達する見込みです。成長の勢いは、ワイドバンドギャップデバイスを採用する電気自動車用トラクションインバーター、数メガワット規模の再生可能エネルギー用インバーターの急速な普及、および厳格な熱管理を求める産業用モータードライブの更新によってもたらされています。サプライヤーは両面冷却基板の量産化を進め、銅焼結ダイアタッチを採用し、リードタイム短縮のためにセラミックサプライチェーンの国産化を推進しています。競争の焦点は、接合部〜ケース間熱抵抗の低減、ISO 26262トレーサビリティのためのX線検査の自動化、および容量ボトルネックを回避するための窒化アルミニウム原料の確保へとシフトしています。

主要レポートのポイント

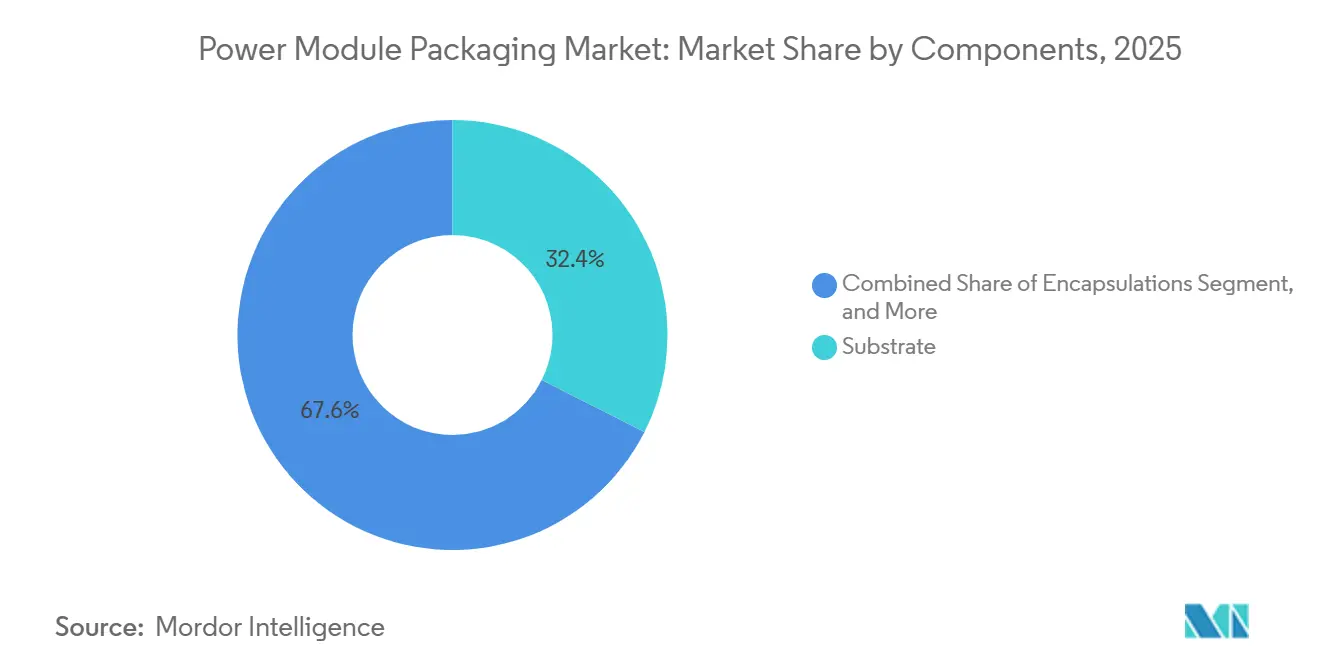

- コンポーネント別では、基板が2025年の売上高の32.44%を占めてトップとなり、封止材は2031年にかけてCAGR 11.07%で拡大しています。

- パワーデバイスタイプ別では、炭化ケイ素モジュールが2025年のパワーモジュールパッケージング市場シェアの36.78%を占め、窒化ガリウムモジュールは2031年にかけてCAGR 10.66%を記録すると予測されています。

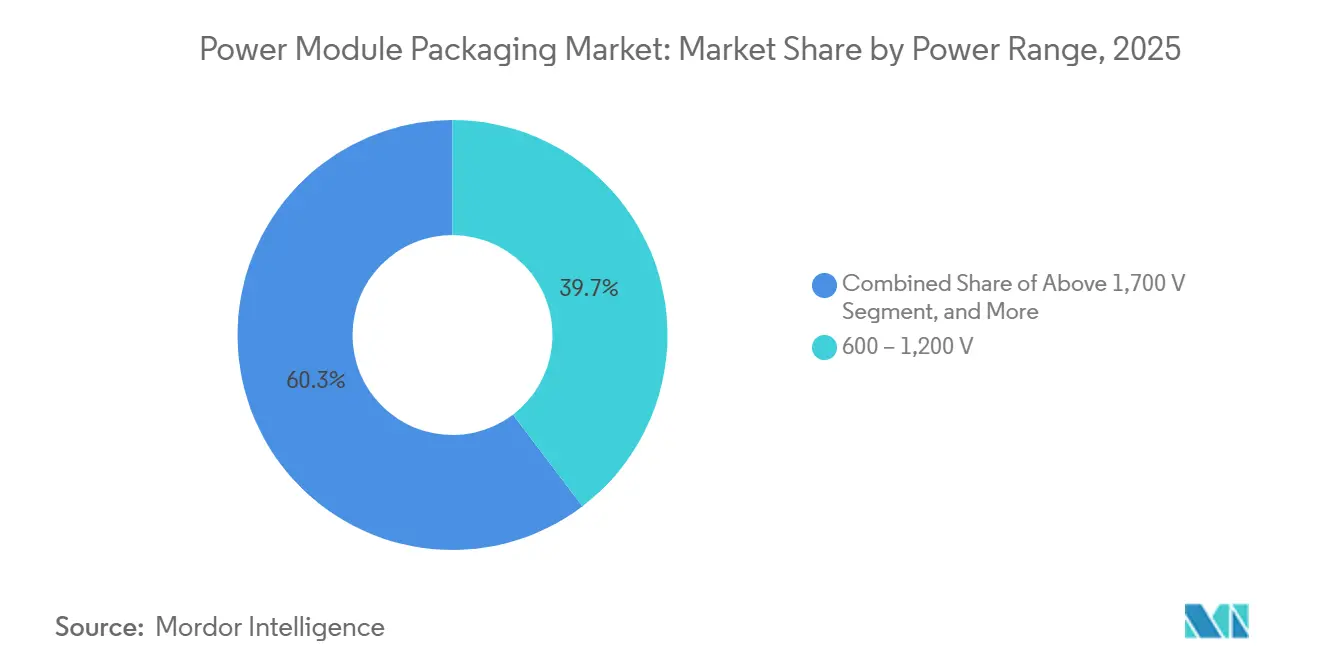

- パワーレンジ別では、600〜1,200Vクラスが2025年のパワーモジュールパッケージング市場シェアの39.67%を獲得し、1,700V超のモジュールは2031年にかけてCAGR 10.47%で拡大しています。

- エンドユーザー別では、自動車用途が2025年の需要の48.36%を占め、再生可能エネルギーが最も成長の速いエンドユーザーとなり、2031年にかけてCAGR 11.29%を記録しています。

- 地域別では、アジア太平洋地域が2025年の世界売上高の44.89%を占め、2031年にかけてCAGR 10.62%の成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパワーモジュールパッケージング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV用トラクションインバーターにおけるSiCおよびGaNパワーデバイスの採用加速 | +2.8% | 中国、米国、ドイツ | 中期(2〜4年) |

| エネルギー効率の高い産業用モータードライブへの需要拡大 | +2.1% | 欧州およびアジア太平洋の製造拠点 | 長期(4年以上) |

| 再生可能エネルギー連系大容量インバーターの拡大 | +1.9% | インド、米国、ドイツ、欧州の洋上風力 | 中期(2〜4年) |

| 電動モビリティフリートの車載充電器からの小型化要求 | +1.5% | 北米、欧州、中国 | 短期(2年以内) |

| 熱抵抗を低減する両面冷却基板の登場 | +1.2% | アジア太平洋中核、北米・欧州への波及 | 中期(2〜4年) |

| アジアの国産化政策による国内パッケージングサプライチェーンの強化 | +0.9% | 中国、インド、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV用トラクションインバーターにおけるSiCおよびGaNパワーデバイスの採用加速

800Vバッテリーを搭載した電気自動車プラットフォームは、インバーター損失を低減し、1充電サイクルあたりの走行距離を5〜7%延長できることから、炭化ケイ素および窒化ガリウムモジュールが採用されています。[1]Wolfspeed、「SiC基板容量拡大」、wolfspeed.com Infineonは、欧州および中国の完成車メーカーが生産を拡大する中、2025年にCoolSiC自動車向け出荷が前年比65%急増したと報告しています。これらのワイドバンドギャップデバイス向けパッケージングは175℃の接合部温度に耐える必要があるため、サプライヤーは200 W/m-Kを超える熱伝導率を実現する窒化アルミニウム基板上の直接接合銅への移行を進めています。過渡液相焼結は、1,000回の熱サイクルに耐える高強度金属間化合物を形成するため、従来のはんだを置き換えつつあります。ISO 26262のトレーサビリティ規則により、ダイアタッチのボイド率が5%以下に制限されるようになり、アセンブラーは1ライン当たり50万USD超の自動X線システムへの投資を余儀なくされています。

エネルギー効率の高い産業用モータードライブへの需要拡大

産業用モーターは世界の電力消費量の約45%を占めており、IECのIE4およびIE5クラスはスイッチング損失を制限するインバータートポロジーを義務付けています。10 nHを超える寄生インダクタンスは効率を低下させるため、モジュールはダイをベースプレート端子から2mm以内に配置し、ワイヤーボンドを銅クリップに置き換えています。[2]国際電気標準会議、「IE4およびIE5効率クラス」、iec.ch 2025年に発売された三菱のJシリーズは、オンチップ温度センサーを内蔵し、IEC 60747-9に基づく100万回のパワーサイクルを超え、ポンプおよびコンプレッサープラントのダウンタイムへの懸念を軽減しています。炭化ケイ素MOSFETドライブは既存の制御盤にも適合するため、工場は幹線配線を変更することなくアップグレードが可能です。欧州およびアジア太平洋地域でエネルギーコストが上昇する中、調達チームは20 kHzを超えるスイッチング周波数での長期信頼性を文書化できるパッケージングを指定しています。

再生可能エネルギー連系大容量インバーターの拡大

ユーティリティ規模の太陽光発電所および洋上風力発電所は、屋外で25年間稼働する5〜8 MWの中央インバーターを導入しており、パワーモジュールは−40℃から85℃までの周囲温度の日々の変動に耐える必要があります。両面冷却ベースプレートは片面設計と比較して熱抵抗を半減させ、インドの砂漠プロジェクトでの空冷運転を可能にします。北海の開発業者は、塩水噴霧耐性と0.1%未満の水分浸入率を持つ封止材を指定しており、シリコーンゲルの革新を促進しています。均等化コスト削減を重視するテンダーを獲得するため、モジュールメーカーは保証期間を15年に延長し、サプライチェーン全体でフィールド故障データを共有しています。IEC 62109に基づくインバーターの認証要件も、熱サイクルおよび部分放電性能の基準を引き上げています。

電動モビリティフリートの車載充電器からの小型化要求

11 kWおよび22 kWの車載充電器に移行する自動車メーカーは、客室スペースを確保するため、エンクロージャーの容積を3L未満、重量を5kg未満に制限しています。500 kHzでスイッチングする窒化ガリウムHEMTは5 kW/Lを超える電力密度を実現しますが、CISPR 25の電磁干渉試験に合格するためには低寄生容量パッケージングが必要です。2025年に発売されたROHMの650V GaNモジュールは、ゲートドライバーと電流センシングを45 mm × 35 mmのアウトラインに統合し、PCB面積を40%削減しています。双方向の車両グリッド連系動作によりモジュールは1,200Vの過渡電圧にさらされるため、封止材にはバリスターが組み込まれ、PCBの熱膨張係数が5 ppm/°C以内に一致するよう設計されています。充電器1台の故障が車両を立ち往生させ、牽引費用として1,000 USDが追加されることがあるため、フリートオペレーターは価格プレミアムを受け入れています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進パッケージング装置に対する高い設備投資要件 | -1.4% | グローバル、特にティア2/3アセンブラーに深刻 | 短期(2年以内) |

| ティア1 OSATの市場統合によるマージン圧縮 | -1.1% | アジア太平洋の外注アセンブリ拠点 | 中期(2〜4年) |

| 200℃超での新しい鉛フリーダイアタッチ材料に対する信頼性懸念 | -0.8% | 北米、欧州、日本 | 中期(2〜4年) |

| 高熱伝導セラミックス(AlNおよびSi₃N₄)の供給ボトルネック | -0.7% | グローバル、日本およびドイツに依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進パッケージング装置に対する高い設備投資要件

ワイドバンドギャップモジュールラインの構築には、真空リフロー炉、加圧焼結プレス、インラインX線システムが必要であり、1ライン当たりの初期投資は500万USDを超えます。[3]SEMI、「先進パッケージング装置市場2025年」、semi.org 2025年には日本のモーションコントロールサプライヤーがサーボ納品で遅延し、マレーシアおよびタイでの拡張が遅れたため、リードタイムは18ヶ月に延びました。銀行はローン実行前にISO 9001認証と顧客の発注意向書を要求するようになり、ティア3アセンブラーにとって障壁となっています。過渡液相接合への急速な技術転換により、現在の設備が5年以内に陳腐化するリスクがあります。共有ラインのコンソーシアムは存在しますが、知的財産漏洩への懸念から普及が制限されています。

ティア1 OSATの市場統合によるマージン圧縮

Amkorの2024年の欧州買収とASEの自動車分野への進出により、2025年の標準シリコンモジュールの粗利益率は18%まで低下しました。上位5社の外注アセンブリ・テストプロバイダーが世界の生産能力の60%を掌握し、支払い条件や最低発注数量を決定できる立場にあります。OEMがダイを所有するコンサインメントモデルは、OSATの価値獲得をさらに侵食し、価格決定力をアップストリームにシフトさせています。ニッチプレーヤーは航空宇宙および鉄道市場に目を向けていますが、AS9100およびMIL-STD-883認証の取得には2年を要し、数百万ドルのコストがかかります。垂直統合が深まるにつれ、中小規模の企業は競争力のある価格で窒化アルミニウム基板を調達することが困難になり、マージン圧縮がさらに悪化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:封止材の革新が基板の成熟を上回る

基板は2025年のパワーモジュールパッケージング市場シェアの32.44%を占め、ダイとベースプレート間の電気絶縁と熱伝導の両方を提供する構造的リンクとしての役割を裏付けています。ベースプレートは銅からアルミニウム炭化ケイ素複合材料へと移行しており、セラミック層と適合する熱膨張係数を維持しながら重量を35%削減しています。一方、封止材は2031年にかけてCAGR 11.07%が見込まれています。これは、新しいシリコーンゲルが10 kV/mmを超える部分放電ストレスに耐え、最近のテンダーを支配する鉄道および洋上風力の仕様を満たすためです。

焼結銀および銅の過渡液相ダイアタッチが鉛入りはんだを置き換え、−40℃から200℃の間で1,000サイクルに耐える金属間化合物接合を形成しています。基板アタッチ層は現在、250℃で硬化し50 µmを超えるボイドを排除するナノ銀ペーストに依存しており、ISO 26262に基づいて認定された自動車用モジュールにとって重要な安全策となっています。銅クリップまたはリボン相互接続はループインダクタンスを10 nH未満に抑え、パワーモジュールパッケージング市場においてより高いスイッチング周波数を実現します。60℃で液化する相変化熱界面フィルムはグリースと比較して熱抵抗を30%低減し、UV硬化型ポッティングコンパウンドはジャストインタイムスケジュールに対応するためタクトタイムを短縮します。これらの進歩により、封止材および相互接続サプライヤーは次世代モジュール設計の主要な受益者として位置付けられています。

パワーデバイスタイプ別:SiCの成熟に伴いGaNモジュールが台頭

炭化ケイ素モジュールは2025年の売上高の36.78%を占め、トラクションインバーターおよび50 kW超の産業用ドライブにおける優位性を再確認しました。一方、窒化ガリウムモジュールは、自動車メーカーおよびクラウドプロバイダーが小型化と高周波動作を優先する中、2031年にかけてCAGR 10.66%で成長すると予測されています。従来の絶縁ゲートバイポーラトランジスタモジュールは既存の鉄道および重工業システムで引き続き競争力を持ちますが、SiCがシステム効率で2〜3パーセントポイントの優位性を提供するため、そのシェアは侵食され続けています。

ROHMの650V GaNモジュールは6 kW/Lを超える電力密度を達成し、統合されたゲートドライバーと電流センサーが信頼性を損なうことなくボード面積を40%削減できることを示しています。トレンチゲートSiCアーキテクチャはオン抵抗を20%削減し、1,200Vデバイスが接合部温度150℃以下を維持しながら400Aの連続電流を流せるようにしています。シリコンMOSFETモジュールのパワーモジュールパッケージング市場規模は、低コストの中国ベンダーが5USD未満のセグメントに参入するにつれて価格圧力にさらされています。サプライヤーはドライバー、センサー、組み込み診断機能をバンドルすることで価値を維持しようとしています。ワイドバンドギャップダイにおけるエッジフィールドストレス管理は、封止材メーカーに体積抵抗率が10¹⁴ Ω-cmを超える材料を求めており、バリューチェーン全体での協力関係を強化しています。

パワーレンジ別:超高電圧モジュールが電力網と鉄道に対応

600〜1,200Vクラスは2025年の売上高の39.67%を獲得し、350 kWの急速充電を可能にする400Vおよび800Vの電気自動車アーキテクチャとの高い適合性を反映しています。1,700V超のモジュールは、中国と日本が高速鉄道向けに3,300Vの炭化ケイ素トラクションコンバーターへのアップグレードを進める中、CAGR 10.47%で拡大しています。600V未満のモジュールは、コンシューマーエレクトロニクスがコモディティ化する中でも、48Vデータセンター配電の中核として残っています。

超高電圧ダイのパッケージングは、IEC 60664が3,300Vの充電端子間に少なくとも8 mmを規定しているため、沿面距離と空間距離の課題をもたらします。そのため、設計者はフットプリントをコンパクトに保つために基板を垂直に積み重ねています。三菱のXシリーズは20 kV/mmで定格されたセラミックスペーサーを使用して3,300Vデバイスを140 mm × 190 mmのアウトラインに収容しており、材料の進歩がより高いシステム電圧を実現する方法を示しています。標準的な62 mm EconoDUALパッケージはパワーモジュールパッケージング市場の中間レンジを支配し、設計サイクルとサプライチェーンロジスティクスを加速しています。組み込みダイのボードインパッケージコンセプトは600V未満の用途でアセンブリコストを25%削減し、コンパクトなスマート充電器への需要増加を支えています。これらのトレンドが相まって、製造性を犠牲にすることなく性能の幅を広げています。

エンドユーザー別:自動車がリード、再生可能エネルギーが加速

自動車顧客は2025年の需要の48.36%を吸収しており、4,000万台の電気自動車フリートと、200 kWの連続電力に対応できるモジュールを必要とする800Vプラットフォームの広範な採用が牽引しています。再生可能エネルギー開発業者は最も急速に成長しており、インドの年間15 GWの太陽光発電パイプラインと25年間の寿命向けに両面冷却設計を指定する欧州の洋上風力発電所に連動したCAGR 11.29%を記録しています。産業用モータードライブは、工場がIE5効率クラスを満たす炭化ケイ素モデルで老朽化した可変周波数ドライブを置き換えるにつれて、堅固な基盤を形成しています。

データセンターおよび通信事業者は現在、3,000Aの連続電流と耐障害動作を必要とする48Vバスコンバーターを導入しており、高密度パッケージングのホワイトスペース機会を生み出しています。鉄道および都市交通の購買担当者はEN 50155に基づいて認定された30年モジュールを要求し、航空宇宙顧客はMIL-STD-883に適合した放射線硬化版に対してプレミアムを支払います。コンシューマーエレクトロニクスは50 cm³未満のキューブで100 Wを供給するGaN急速充電モジュールを採用しており、タイトなマージンにもかかわらず大量生産の可能性を実証しています。多様なアプリケーションミックスにより、パワーモジュールパッケージング市場シェアは特定の垂直市場の景気循環的な変動から保護されています。

地域分析

アジア太平洋地域は2025年の世界売上高の44.89%を生み出し、2031年にかけてCAGR 10.62%で成長すると予測されています。これは、中国が2027年までに基板と封止材の70%を国内調達することを目標としていること、およびインドのクリーンルーム建設を補助する100億USDの電子機器生産連動型インセンティブによって支えられています。日本のセラミック基板における優位性と韓国の窒化ガリウムエピタキシー投資が自給自足のサプライチェーンを強化する一方、マレーシアとタイは地域の電気自動車工場への近接性を求めるティア1外注アセンブラーを引き付けています。これらの動きによりプロトタイプのリードタイムは12週間から6週間に短縮されていますが、各国の品質基準の相違がIECおよびULの国際認証取得を複雑にしています。したがって、パワーモジュールパッケージング市場は国産化政策と自動車需要が重なる地域で最も急速に拡大しています。

北米はインフレ抑制法に基づく30%の投資税額控除の恩恵を受けており、WolfspeedがノースカロライナのSiCモジュール工場を拡張し、ON Semiconductorがニューハンプシャーのアセンブリラインに20億USDを投資することを決定しています。メキシコはフォードとゼネラルモーターズに対応するためサプライヤーがモンテレイにラインを開設するにつれてデトロイトのバックエンド工場となりつつあり、カナダはアルミニウムと銅の埋蔵量を活用してベースプレート原料を供給しています。CHIPSおよび科学法によって資金提供された官民コンソーシアムも、組み込みゲートドライバーのヘテロジニアス統合のプロトタイプを製作しています。これらのインセンティブが地域の製造コンテンツを引き上げ、米国の完成車メーカーがアジアのセラミック不足リスクを分散するのに役立っています。

欧州のグリーンディールによる2035年以降の新規内燃機関車の禁止により、自動車メーカーは1ユニット当たり50 kg CO₂未満の検証済みカーボンフットプリントを持つ炭化ケイ素トラクションモジュールを認定することを余儀なくされています。ドイツのISO 26262 ASIL-Dトレーサビリティ要件はすべてのダイアタッチのインラインX線検査を義務付け、英国の40 GW洋上風力パイプラインは6.6 kVの塩水噴霧耐性モジュールを必要としています。フランスの原子炉近代化とイタリアの太陽光発電プロジェクトへの25年融資が長寿命デバイスへの需要を補完し、中東・アフリカは太陽光発電による海水淡水化プラントが55℃定格パッケージを指定するニッチな成長を加えています。これらのプロジェクトは、地域の人件費が上昇する中でも、EMEAにおけるパワーモジュールパッケージング市場シェアを維持しています。

競合環境

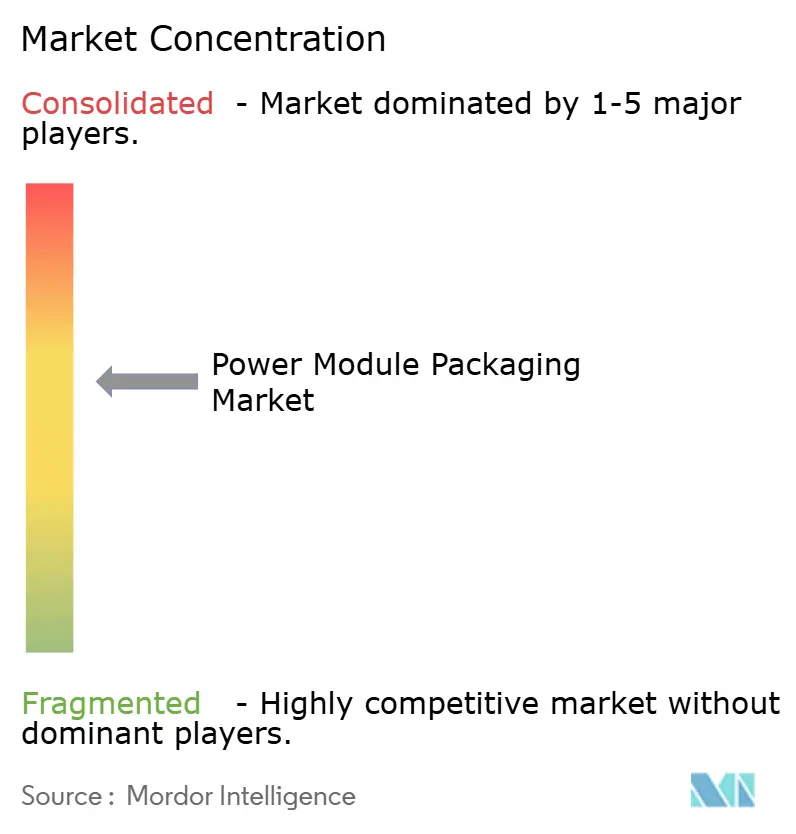

パワーモジュールパッケージング市場は中程度の集中度を示しており、上位10社が世界売上高の約55%を占めていますが、単一企業が25%を超えることはなく、競争は活発です。InfineonとMitsubishiは基板製造、ダイアタッチ、最終テストを一つの屋根の下に統合し、熱抵抗のばらつきを10%削減し、希少な窒化アルミニウムの供給を確保しています。これに対し、AmkorとASEは基板ビルドアップとワイドバンドギャップダイアセンブリをバンドルし、マレーシア、フィリピン、ドイツでの拠点を活用して、ISO 26262認証のマルチサイト能力を重視する自動車プログラムを獲得しています。

ホワイトスペース機会は、48Vデータセンターコンバーター、双方向の車両グリッド連系充電器、およびMIL-STD-883に合格する必要がある航空宇宙モジュールに存在しており、これらは大量生産を手掛ける既存企業が特化した認定を持たないセグメントです。小規模な専門企業はこれらのニッチに転換し、AS9100またはEN 50155認証が完了すると30%超の粗利益率を得ています。2025年の特許トレンドは、組み込みダイのボードインパッケージと過渡液相焼結への転換を示しており、これにより接合部〜ケース間抵抗が0.1 K/W未満に低下し、最も強力なポートフォリオはInfineon、Wolfspeed、STMicroelectronicsが保有しています。

市場統合はティア2アセンブラーを圧迫し続けており、上位5社の外注アセンブリ・テストプレーヤーが自動車認定能力の60%を掌握し、90日の支払い条件を課すことができます。コンサインメントモデルはダイの所有権を完成車メーカーに移転し、OSATの価格決定力を侵食し、マージンを守るための自動化投資を強いています。国産化政策は戦略を複雑にしており、中国は市場参入に技術移転を要求し、インドは過半数の現地コンテンツを義務付けており、多国籍企業は知的財産を希薄化しながらも数量を確保するための合弁会社設立を余儀なくされています。その結果、パワーモジュールパッケージング市場規模は成長していますが、サプライヤーの利益プールは地域コンプライアンスと次世代熱アーキテクチャの両方を習得することにかかっています。

パワーモジュールパッケージング産業のリーダー企業

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co. Ltd

Hitachi Ltd

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Infineon Technologiesは、マレーシアのクリムにある27億USDのSiCモジュール工場での生産を開始し、2027年末までに年間1,000万台の自動車向け生産を目標とし、0.1 K/W未満の抵抗を持つ両面冷却基板を統合しています。

- 2026年1月:WolfspeedとZF Friedrichshafenは、第4世代SiC MOSFETを使用した800Vトラクションモジュールの共同設計に合意し、2027年モデルイヤー車両向けの量産認定を予定しています。

- 2025年12月:Mitsubishi Electricは、高速鉄道向けXシリーズ3,300V SiCモジュールを発売し、20 kV/mmの誘電体セラミックスペーサーとEN 50155に基づく30年の寿命を特徴としています。

- 2025年11月:ON Semiconductorは、チェコ共和国ロジュノフにおける4億USDのSiCパッケージング拡張を完了し、欧州のEV顧客向けに加圧焼結および自動X線ラインを追加しました。

世界のパワーモジュールパッケージング市場レポートの調査範囲

パワーモジュールパッケージング市場レポートは、コンポーネント(基板、ベースプレート、ダイアタッチ、基板アタッチ、封止材、相互接続、その他のコンポーネント)、パワーデバイスタイプ(IGBTモジュール、Si-MOSFETモジュール、SiCモジュール、GaNモジュール、その他のパワーデバイスタイプ)、パワーレンジ(600V未満、600〜1,200V、1,200〜1,700V、1,700V超)、エンドユーザー(自動車、産業、再生可能エネルギー、コンシューマーエレクトロニクス、データセンターおよび通信、鉄道および輸送、航空宇宙および防衛、その他のエンドユーザー)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 基板 |

| ベースプレート |

| ダイアタッチ |

| 基板アタッチ |

| 封止材 |

| 相互接続 |

| その他のコンポーネント |

| IGBTモジュール |

| Si-MOSFETモジュール |

| SiCモジュール |

| GaNモジュール |

| その他のパワーデバイスタイプ |

| 600V未満 |

| 600〜1,200V |

| 1,200〜1,700V |

| 1,700V超 |

| 自動車 |

| 産業 |

| 再生可能エネルギー |

| コンシューマーエレクトロニクス |

| データセンターおよび通信 |

| 鉄道および輸送 |

| 航空宇宙および防衛 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | 基板 | ||

| ベースプレート | |||

| ダイアタッチ | |||

| 基板アタッチ | |||

| 封止材 | |||

| 相互接続 | |||

| その他のコンポーネント | |||

| パワーデバイスタイプ別 | IGBTモジュール | ||

| Si-MOSFETモジュール | |||

| SiCモジュール | |||

| GaNモジュール | |||

| その他のパワーデバイスタイプ | |||

| パワーレンジ別 | 600V未満 | ||

| 600〜1,200V | |||

| 1,200〜1,700V | |||

| 1,700V超 | |||

| エンドユーザー別 | 自動車 | ||

| 産業 | |||

| 再生可能エネルギー | |||

| コンシューマーエレクトロニクス | |||

| データセンターおよび通信 | |||

| 鉄道および輸送 | |||

| 航空宇宙および防衛 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

パワーモジュールパッケージング市場の現在の規模はどのくらいですか?

パワーモジュールパッケージング市場規模は2026年に30億1,000万USDに達し、2031年までに47億8,000万USDに達すると予測されています。

最も急速に成長しているコンポーネントセグメントはどれですか?

封止材は、高い部分放電耐性を持つシリコーンゲル配合が普及するにつれて、2031年にかけてCAGR 11.07%で成長する見込みです。

炭化ケイ素モジュールが電気自動車にとって重要な理由は何ですか?

炭化ケイ素モジュールはインバーター損失を削減し、800Vアーキテクチャを可能にし、走行距離を延長します。これが2025年の売上高の36.78%を占めた理由です。

パワーモジュールパッケージングの需要をリードしている地域はどこですか?

アジア太平洋地域は2025年の売上高の44.89%を占め、強力なEV生産と国産化インセンティブにより、CAGR 10.62%で成長すると予測されています。

設備コストは中小規模のアセンブラーにどのような影響を与えていますか?

先進パッケージングラインのコストは500万USDを超え、長いリードタイムと厳格な融資条件がティア2およびティア3プロバイダーを圧迫しています。

再生可能エネルギー用インバーターのパッケージングに影響を与えるトレンドは何ですか?

両面冷却基板と塩水噴霧耐性封止材の採用により、5〜8 MWの太陽光および洋上風力インバーターが25年の寿命目標を達成できるようになっています。

最終更新日: