パネルレベルパッケージング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.44 十億米ドル |

| 市場規模 (2031) | 1.37 十億米ドル |

| 成長率 (2026 - 2031) | 25.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

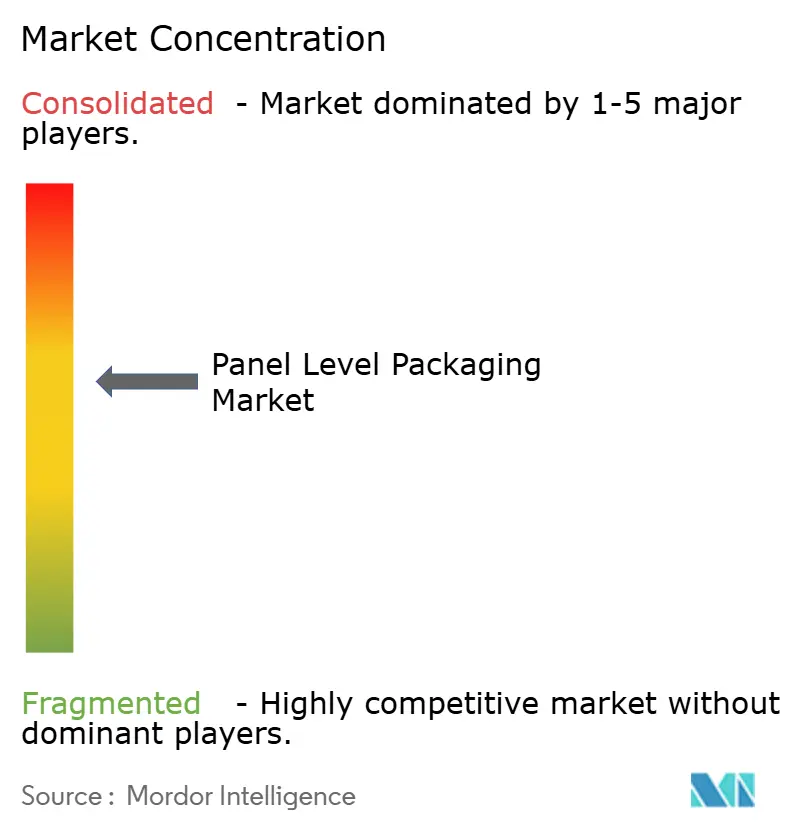

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパネルレベルパッケージング市場分析

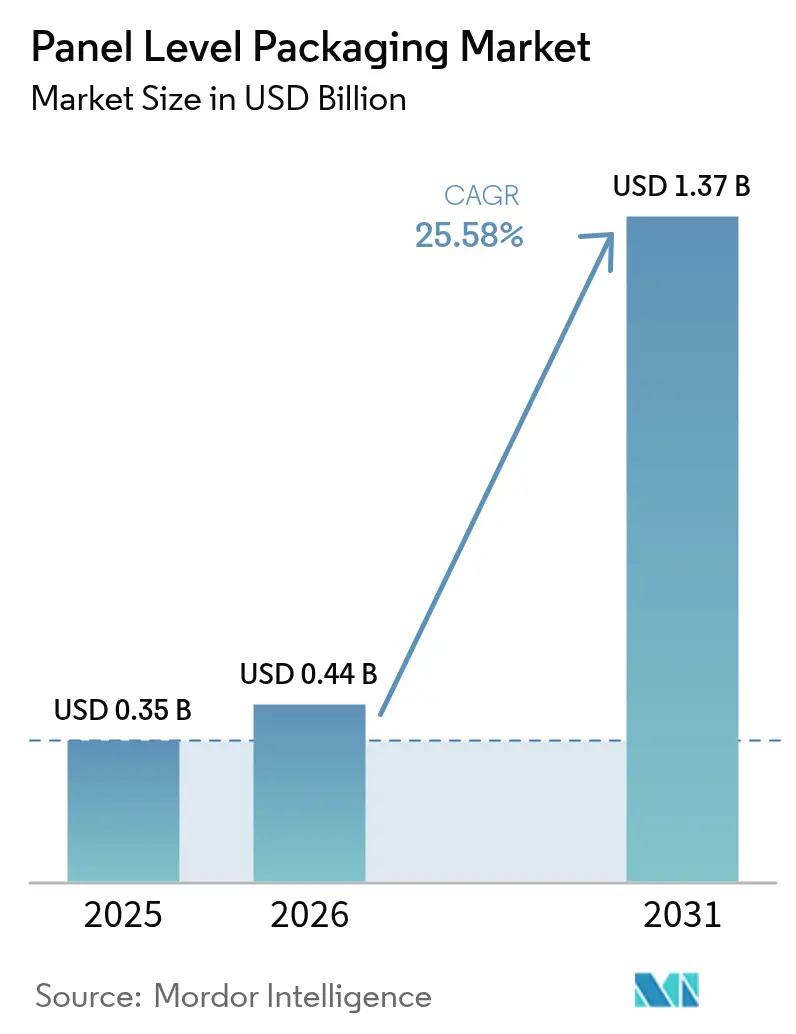

パネルレベルパッケージング市場規模は、2025年の3億5,000万USDから2026年には4億4,000万USDへ成長し、2026〜2031年における25.58%のCAGRで2031年までに13億7,000万USDに達すると予測されています。この急勾配の成長軌跡は、半導体セクターがウェーハ中心のアーキテクチャからパネル中心のアーキテクチャへと移行しつつある動向を反映しており、スケールアドバンテージを解放するとともに、急拡大するAIおよびハイパフォーマンスコンピューティング需要と整合しています。パネルフォーマットはマルチダイ設計において最大40%優れた基板利用率を実現し、ロジックおよびメモリノードが5nm以下にスケーリングするなかでコスト圧力を緩和します。特にガラスコアへの移行という基板イノベーションは、より厳密な寸法制御と改善された熱安定性をもたらし、増加する入出力数に対応します。設備ベンダーは10µm以下のフィーチャに対応可能な600mm×600mmリソグラフィシステムを投入し、従来の解像度上限を払拭することで次世代インテグレーションのアドレス可能市場を拡大しています。サプライチェーンの連携も強化されており、大手ファウンドリの垂直統合戦略や、ファウンドリとOSATパートナー間の協調的な能力拡張がその好例です。

主要レポートのポイント

- パッケージング技術別では、ファンアウトパネルレベルパッケージングが2025年のパネルレベルパッケージング市場シェアの44.60%を占め、2.5D/3Dパネルインテグレーションは2031年までに29.20%のCAGRで成長する見込みです。

- 産業用途別では、コンシューマーエレクトロニクスが2025年のパネルレベルパッケージング市場規模の40.30%を占め、自動車ADASおよびEVパワー用途は2031年まで27.90%のCAGRで拡大しています。

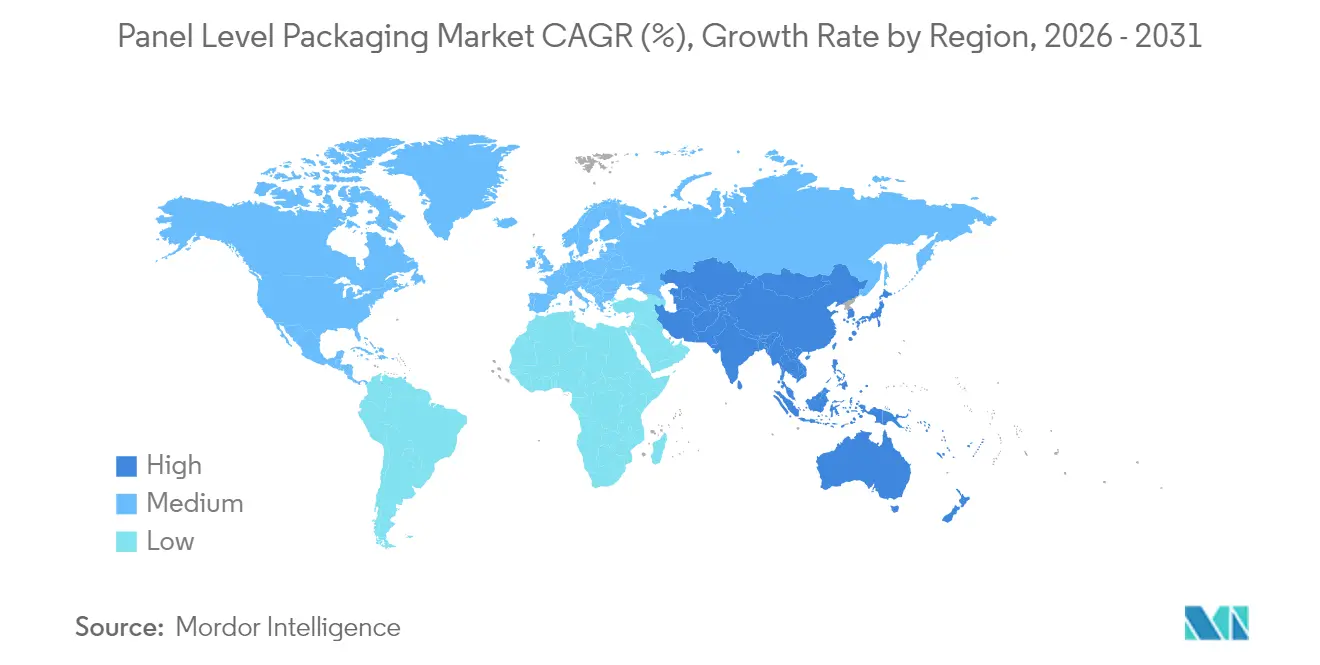

- 地域別では、アジア太平洋が2025年に69.20%の売上シェアを獲得し、同地域は2031年まで27.60%のCAGRで拡大する見通しです。

- パネルサイズ別では、≤300mm×300mmが2025年のパネルレベルパッケージング市場規模の58.90%を占め、≥511mm×600mmのパネルは2031年までに28.60%のCAGRを記録すると予測されています。

- 基板材料別では、有機ラミネートが2025年のパネルレベルパッケージング市場規模の56.10%を占め、ガラスコアは2031年までに28.90%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパネルレベルパッケージング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェーハレベルパッケージングに対するコスト削減 | +4.2% | グローバル、APACハブ | 中期(2〜4年) |

| AI/HPCチップ需要の急増 | +6.8% | 北米、アジア太平洋 | 短期(≤2年) |

| 5G/6Gおよびエッジデバイスの普及 | +5.1% | グローバル | 中期(2〜4年) |

| 600mm×600mmデジタルリソグラフィの採用 | +2.9% | アジア太平洋、北米 | 長期(≥4年) |

| 2026年以降のガラスコア基板への移行 | +3.7% | 台湾、韓国、米国 | 長期(≥4年) |

| 先端パッケージング向けEU/米国リショアリング補助金 | +2.4% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウェーハレベルパッケージングに対するコスト削減

パネルフォーマットへの移行により、マルチダイ設計における基板利用率が最大40%向上し、高額な治工具コストを考慮しても配置コストあたりの削減が実現します。ASEの3億1,000万mm×310mmラインへの2億USDの投資は、量産スケーリングへのコミットメントを示しており、大量生産される消費者向けデバイスが短いライフサイクルにわたって治工具を償却するために必要なウェーハ投入量を供給します。アジアの契約製造業者は、基板製造、再配線層処理、最終テストを単一キャンパス内にクラスター化することでさらなる優位性を獲得し、物流オーバーヘッドを削減しています。量が少ない欧米企業はより急峻なコスト曲線に直面し、競争力格差が拡大しています。その結果、パネルファーストの戦略が一括パッケージ入札における受注率をますます左右するようになっています[1]則尾田中、「ファンアウトパネル生産ライン」、ASE Technology Holding、aseglobal.com。

AI/HPCチップ需要の急増

大規模言語モデルの推論・学習環境では、より高密度なGPUクラスターが求められ、帯域幅を維持するためにパッケージングはインターポーザレスの大型フットプリントへと移行しています。TSMCのチップオンパネルオンサブストレート(CoPoS)ロードマップは2027年のリスク生産が予定されており、CoWoSのレチクル制限寸法を2倍にしながら熱抵抗を一定に保ちます[2]T. Liu、「CoPoSインテグレーション戦略」、Taiwan Semiconductor Manufacturing Company、tsmc.com。同ファウンドリは2026年まで毎年60%超のCoWoS能力拡張を進めているものの、高帯域幅メモリ(HBM)ラインでのバックログが依然見込まれており、ティア1顧客は次世代アクセラレーターカードのパネルレベルパッケージング市場の代替案を検討せざるを得ない状況です。パネルパッケージで20kWを超えるシェルフレベル冷却を実証できるアーリームーバーは、複数年にわたる供給契約を獲得するうえで最も有利な立場にあります。

5G/6Gおよびエッジデバイスの普及

新世代の無線機はミリ波フロントエンドをデジタルベースバンドおよび電力管理ユニットと共有基板上に統合しています。パネルアーキテクチャは局所的なホットスポットをより効果的に放散しながら、共パッケージ光学に必要な超微細ピッチをサポートします。エッジサーバーでは、設計者がスペース制約のあるエンクロージャ内で低電力AIコア、メモリ、SerDesを融合したヘテロジニアスダイレイアウトを採用しており、パネルファンアウトにより熱拡散と信号完全性が向上し、産業環境や屋外環境でのフィールド信頼性が高まります。

Nikon 600×600mmデジタルリソグラフィの採用

DSP-100ツールはマスクレスデジタルリソグラフィをフル600mm×600mm基板に対応させ、ステップアンドリピートスキャナと比較してサイクルタイムを短縮しながら10µm以下のラインを印刷します[3]Nikon 600×600mmデジタルリソグラフィの採用。第一波のシステムを導入したOSATは、超高I/O再配線層を一発で製造する能力を獲得し、従来のパネル実験を悩ませてきたスティッチエラーを解消します。設備投資はチャンバーあたり8,000万USDを超える高水準にとどまり、AIグレードの受注残を抱えるトップティアのパッケージングハウスのみがハードルレートをクリアできます。それでも、3か月のランプアップ後に95%を超えるパイロット歩留まりは、採用企業にとって持続的な学習曲線優位性を示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本集約度と反り問題 | -3.1% | グローバル、中小OSAT | 短期(≤2年) |

| 300mm超におけるプロセスインテグレーションの複雑さ | -2.8% | アジア太平洋、グローバル | 中期(2〜4年) |

| 大型パネルにおけるサブ1µmリソグラフィの歩留まりクリフ | -2.4% | 先端ファウンドリ | 中期(2〜4年) |

| ABF-GCP誘電体フィルムのボトルネック | -1.9% | 大量生産ファブ | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

高い資本集約度と反り問題

フル600mmラインの構築には、成膜・パターニング・計測装置に5億USDを超える投資が必要です。パネル基板は熱負荷を受けると膨張し、補正しなければ2mmを超える反りが生じます。SK Key FoundryおよびLB SemiconのDirect-RDLフローはキュア時にパネルエッジをクランプして撓みを抑制しますが、設備の改造により工具コストが15%増加します[4]金Y.C.博士、「自動車向けDirect-RDL」、SK Key Foundry、skkeyfoundry.com。中小OSATはこれらのアップグレードを資金調達することが難しく、グローバルなサプライ拡大を制約しています。低弾性率誘電体またはアクティブ反り補正チャックが成熟するまで、歩留まりの低下はパネルレベルパッケージング市場への近い将来の浸透に対する抑制要因であり続けます。

300mm超におけるプロセスインテグレーションの複雑さ

パネルが大型化するにつれて均一性ウィンドウは急激に狭くなります。2°Cという小さな温度勾配が銅膜厚を8%ずれさせ、インピーダンスドリフトを引き起こします。設備ベンダーは現在、マルチゾーンヒーターとレーザーベースの膜厚モニターを組み合わせていますが、レシピの認定には数週間ではなく数四半期を要します。深いプロセスエンジニアリング組織を持つ企業は数十のパラメーターを並行して調整できますが、セカンドティアのプレーヤーはより低いスループットを受け入れるか、初期学習を設備パートナーにアウトソースせざるを得ず、利益率が低下します。その結果、急峻な能力ヒエラルキーが生まれ、エコシステムの多様性が阻害され、パネルレベルパッケージング産業のノウハウの普及速度が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージング技術別:ファンアウトスケールと3D帯域幅のバランス

ファンアウトパネルレベルパッケージングは2025年の売上の44.60%を占め、中程度のI/O密度で十分なコンシューマー向けおよびモバイルデバイス向けの主力製品となっています。このセグメントのパネルレベルパッケージング市場規模は1億6,000万USDに達し、2031年まで19.80%で成長すると見込まれています。大手OSATは成熟したダイフェースダウンフローを活用して歩留まりを97%以上に高め、月産20,000枚以上のパネルランにおいてウェーハファンアウトコストを二桁台のマージンで下回ります。しかし、帯域幅を必要とするアクセラレーターはこのアプローチのパッドピッチ限界を押し広げており、革新者を2.5D/3Dパネルソリューションへと向かわせています。

2.5D/3Dパネルインテグレーションは2025年の売上の19.10%にとどまりながらも、29.20%のCAGRで最も急速に成長しています。ヘテロジニアス積層は演算・メモリ・アナログタイルをパッシブガラスキャリア上に配置し、インターコネクト長を最大70%短縮します。初期の商業的実績はAI推論カードに集中しており、単一パッケージが16を超えるチップレットを収容します。2.5D/3Dアプローチのパネルレベルパッケージング市場シェアは、データセンターのニッチから脱却して自動車用ドメインコントローラーにも普及するにつれて、2031年までに31.80%に達すると見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

基板材料別:有機材料のリーダーシップとガラスの勢い

有機ラミネートは2025年に56.10%のシェアを維持し、評価額2億USDと低コストの樹脂システムおよび定着したサプライチェーンの恩恵を受けています。しかし、同セグメントの20.40%のCAGRはパネルレベルパッケージング市場全体を下回っており、層数の物理的制限やCTE不一致を反映しています。一方、ガラスコアは昨年わずか12.30%のシェアにとどまりましたが、2031年まで28.90%のCAGRで成長する見込みです。SamsungのH-glassロードマップは2026年の量産立ち上げを目標とし、寸法ドリフト0.3ppm/°Cを実現します。これは有機材料の10分の1であり、5µm以下のライン幅の再配線層を実現します。シリコンおよびモールド再構成パネルはニッチにとどまり、高電力または超低コストの用途に対応しています。

パネルサイズ別:小型フォーマットの成熟と大型パネルの上昇余地

≤300mm×300mmのパネルは売上の58.90%を占めるものの、成長率は18.60%のCAGRにとどまります。広く普及している320mm露光ツールおよび標準的なピックアンドプレースヘッドがスマートフォンやウェアラブル向けにこのフットプリントを支えています。HPC企業が基板あたりのダイ数を追求するなか、大型フォーマット≥511mm×600mmのパネルレベルパッケージング市場規模は現在はわずかながらも年率28.60%で上昇しています。NikonのDSP-100がリソグラフィのボトルネックを解消し、新しいレーザーダイシングシステムが600mmガラス上でも99%を超えるシングレーション歩留まりを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

産業用途別:コンシューマーベースが安定し、自動車が勢いを増す

コンシューマーエレクトロニクスは2025年に40.30%のシェアで首位を占め、1億4,000万USDに相当します。スマートフォン、タブレット、ARヘッドセットがマザーボードの面積と厚みを削減するためにファンアウトパネルを採用しています。ADASレーダーおよびSiCパワーモジュールを対象とする自動車セグメントは、OEMがフリートの電動化を進め、15年の信頼性を要求するなか27.90%のCAGRに向かっています。通信インフラは大規模MIMOラジオの需要に支えられ、中二桁のシェアを維持しています。航空宇宙、防衛、産業、およびIoT用途は残りを占め、それぞれ特定の熱特性または堅牢化に関する利点を評価しています。

地域分析

アジア太平洋は2025年売上の69.20%を獲得し、2031年まで27.60%のCAGRでパネルレベルパッケージング市場をリードし続けています。中国は主権AIチッププログラムに連動したパネルパッケージングラインに国家インセンティブを投じており、日本の設備投資は2024年に82%増の70億USDに達し、国内プロセス能力を支えています。韓国はガラスコア基板を推進し、台湾のTSMCはCoWoS、CoPoS、テストを単一ファブクラスターに束ねた統合ファウンドリ・パッケージングフローを進めています。

北米は先端パッケージング向けに16億USDが充当されたCHIPS法資金を拠り所に続いています。Amkorのアリゾナ工場(4億USD)は2026年に稼働し、TSMCの新Fab 21と隣接して米国顧客のサイクルタイムを短縮します。SK HynixもインディアナのHBMパッケージングに4億5,000万USDを充当しており、各州が高付加価値バックエンド事業を積極的に誘致していることを示しています。

欧州のシェアは一桁台にとどまりますが、主権への懸念が現地OSATの形成を後押しするなか上昇しています。FoxconnおよびThalesは航空宇宙・防衛向けの新ファンアウト施設に2億5,000万EURを拠出し、InfineonはAmkorと提携してポルトガルにパネル能力を追加する計画で2025年半ばに稼働予定です。中東・アフリカおよび南米は依然として消費中心であり、現時点では組立拠点が限られていますが、サウジアラビアおよびブラジルのインセンティブ制度が10年後半にその均衡を変える可能性があります。

規制環境

パネルレベルパッケージングに影響を及ぼす規制は、PLP特有の規則によるものよりも、貿易管理、国境を越えた税関コンプライアンス、および半導体サプライチェーンで用いられるパッケージ信頼性・取り扱い基準によって形作られている面が大きい。米国では、連邦官報に公示された通商法232条措置により、特定の半導体および派生製品に対して25%の従価関税が導入され、2026年1月15日に発効することとなり、パッケージ済みデバイスの流れが国境を越える際に、正確な関税分類と裏付け文書の必要性が高まっている。

規格面では、業界の採用がOEM、ファウンドリ、OSATが用いる認定・デジタル相互運用フレームワークとの整合を続けている。JEDECは2025年12月にJEP30G.01を公表し、電子デバイスパッケージの部品データ交換を標準化した。2026年には、CENELEC/IECがEN IEC 60749-20-1:2026(湿度感受性表面実装デバイスの取り扱いおよび出荷)およびEN IEC 63378-6:2026(半導体パッケージにおける過渡温度予測のためのDXRC熱モデル)を公表し、より一貫性のある物流、熱特性評価、および顧客認定要件を支えている。

バリューチェーン分析

パネルレベルパッケージングのバリューチェーンは、有機積層板や新興のガラスコア、ABF-GCP誘電体フィルム、銅化学薬品、モールドコンパウンド、接着剤、仮支持体などの基板・材料インプットから始まる。次に、パネル取り扱い、成膜、リソグラフィ、めっき、計測、個片化のための装置・プロセスモジュールを経る。製造フローは、RDL形成、ダイ配置、モールディング、テストを統合するファウンドリおよびOSATによって担われ、下流の顧客は、より狭いピッチ、反り制御、熱性能の徹底を求める民生電子機器、AI/HPC、通信インフラ、自動車用途にわたる。

摩擦点は、大面積プロセス制御とエコシステムの標準化、特に反り管理、リソグラフィ均一性、ダイシフト、矩形パネル全体での厚さのばらつきに集中している。パネルサイズが普遍的に標準化されていないことも、装置ロードマップと自動化を複雑にしており、パネル専用の取り扱いはウェーハ用FOUPやロボットと一対一で置き換えられるものではない。これにより、チェーン全体でより多くの共同開発が進んでおり、TSMCとASEがAI向けレイアウトのために310mm×310mmのパネルフローで整合したことがその例である。一方、OSATと材料サプライヤーは、狭ピッチRDLとハイブリッドボンディングのスケールアップに必要な低反り誘電体、多ゾーン熱制御、汚染管理の改良を続けている。

競合状況

ファウンドリが川下プロセスを統合し、OSATが川上へと進出するにつれて競争は激化しています。TSMCのウェーハマニュファクチャリング2.0プログラムは、リソグラフィ、パッケージング、最終テストを単一のスケジューリングシステムに統合し、納期を数週間短縮します。Samsungは内製ガラス基板生産を通じて材料面での優位性確保で対抗し、Intelはエンベデッドマルチダイインターコネクトブリッジ(EMIB)をシステムレベル性能での競争に活用しています。

設備ベンダーは防御可能なニッチを切り拓いています:Applied Materialsは1µm再配線層向け銅バリア成膜でリードし、Tokyo Electronは低反りガラス向けに最適化されたスピンオン誘電体コーターを出荷しています。Nikonのファーストムーバーマスクレスリソグラフィはウェーハファブを越えてパネルレベルパッケージング産業にまでその影響力を拡大しています。垂直統合の連携が増加しており、TSMCとのASEの310mmパネルにおける戦略的提携は設備投資を共有して学習曲線を加速させ、より大規模な協業メガプロジェクトの先駆けとなっています。

超高信頼性分野にはホワイトスペースの機会が残存しています。マイクロシステムエンジニアリングは医療機器分野の実績を活用して気密セラミック・ガラスハイブリッドを提供し、Microssは戦略的買収を通じて防衛向け製品を強化しています。しかし、高い設備投資閾値がグリーンフィールド参入を抑制しており、初期の需要急増が平準化した後に緩やかな業界再編が進む見通しです。

パネルレベルパッケージング産業のリーダー

ASE Technology Holding Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Samsung Electronics Co., Ltd.

Amkor Technology, Inc.

Intel Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来のホワイトスペースは、ウェーハ・レチクルおよびインターポーザーの経済性が厳しくなる中、パネルフォーマットのスケールアップと、より高付加価値のAI/HPCおよび自動車プログラム向けのパネルレベルフローの認定に集中している。市場の兆候としては、TSMCがCoPoSアーキテクチャを310mm×310mmのパネルフォーマットに標準化し、パネルパッケージング開発の一環として、グローバルとローカルの装置の両方でデュアルトラックのパイロットライン評価を実施していることが挙げられる。ASEも自動化された310mm×310mmのPLP生産ラインを発表した。これらの動きは、パネルリソグラフィ、計測、取り扱い自動化の装置メーカーにとって、また低反り誘電体、仮接合ソリューション、ガラスコア供給に注力する材料サプライヤーにとって、主要顧客の認定サイクルに結びついたリファレンスフローに提供内容を整合させる具体的な機会を生み出している。

地理的には、産業政策プログラムと新たなパイロットラインが、政府が高度パッケージング能力と供給安全保障に資金を投じている地域を中心に、アジア中心のOSATクラスター外での参入口を広げている。STMicroelectronicsは、フランスのトゥール拠点において6,000万米ドル規模のPLPパイロットラインを発表し、2026年第3四半期の稼働を目標としている。また、レポートの文脈で言及されている専用の先端パッケージング向け優遇策により、北米での生産能力増強も支えられている。これらの取り組み全体を通じて、採用は依然として300mmを超える反りとパネル均一性の制約を解決できるかどうか、およびABF-GCP誘電体フィルムの入手性などの障壁を緩和できるかどうかに依存しており、これがより大きなフォーマットで安定した歩留まりを実証できる有資格材料ベンダーおよびパネル装置サプライヤーの役割を高めている。

最近の業界動向

- 2026年6月:TSMCはChip-on-Panel-on-Substrate(CoPoS)パイロットラインの継続的な評価を確認し、アーキテクチャを310mm×310mmのパネルフォーマットに標準化した。この動きは装置およびOSATプロセス整合のための共通目標を強化するとともに、パネル方式を面積集約型AIパッケージにおけるCoWoSの直接的な代替ではなく、補完的なアプローチとして位置付けている。

- 2026年5月:ASE Technology Holdingは、自動化された310mm×310mmのパネルレベルパッケージング生産ラインの開発を発表し、2027年上半期の生産開始を目標としている。この自動化重視の姿勢は、パネルサイズが拡大するにつれて深刻化するスループットと一貫性の要求に対応するものであり、OSATの同業他社に対して、パネル取り扱いおよび歩留まり学習曲線を追いつかせる競争圧力を高めている。

- 2025年7月:Nikonは、600mm×600mmパネル向けに10マイクロメートル未満の解像度を持つ直接描画リソグラフィプラットフォームDSP-100を発売した。ステップアンドリピートのスティッチング制約なしに高I/O再配線層を実現することで、このツールは大判ファンアウトや高度な統合を追求する初期採用者にとって、実現可能なパネルサイズの範囲を拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

パネルレベルパッケージング(PLP)は、再配線、相互接続の積み上げ、個片化が丸いウェーハではなく矩形パネル上で行われる半導体パッケージング活動として定義され、収益はPLPサービスおよび関連するパッケージング出力の価値ベースで計上される。

範囲の除外事項:本サイジングは、前工程のウェーハファブリケーション、ウェーハベースのままの単独IC組立形式、およびパッケージ済みデバイスを超える下流の電子機器組立を除外している。

セグメンテーション概要

- パッケージング技術別

- ファンアウトパネルレベルパッケージング(FOPLP)

- エンベデッドブリッジ(eBridge)

- 2.5D/3Dパネルインテグレーション

- ファンインパネルレベルパッケージング

- 基板材料別

- 有機ラミネート

- ガラスコア

- シリコン

- モールド再構成パネル

- パネルサイズ別

- ≤300mm×300mm

- 301〜510mm×510mm

- ≥511mm×600mm

- 産業用途別

- コンシューマーエレクトロニクス

- 自動車(ADAS、EVパワー)

- 通信(5G/6Gインフラ)

- 航空宇宙・防衛

- 産業およびIoT

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場サイジング、および検証

デスクリサーチ

デスクリサーチは、先端パッケージング需要がどのように動いているか、そしてパネルベースのラインがどれだけ速く増設されているかを示す公開情報から始まる。装置およびプロセスの進化の速度を理解するために、SEMIの出版物、半導体関連フローに関するUSITCの貿易統計、World Semiconductor Trade Statistics(WSTS)の発表、OECDの産業指標、USPTOの特許出願などの資料を活用した。

それに加えて、企業の年次報告書、投資家向け説明資料、カンファレンスのスライド資料、信頼できるプレス報道を確認し、パネルプログラムの生産能力増強と認定タイムラインを追跡した。必要に応じて、企業財務データおよび特許データベースの有料サブスクリプションを利用して、報告された収益エクスポージャーと技術主張を相互確認し、それらを公開情報に照らして整合させた。これらのデスクソースは網羅的なものではなく、データ収集、検証、明確化のために追加の公開資料も使用された。

一次インタビューおよび調査

一次調査は、先端パッケージングのうち現実的にパネルフォーマットで稼働している割合、および予測期間にわたる転換の様相を確認するために実施された。APAC、EMEA、南北アメリカのOSAT側パッケージングリーダー、基板・材料担当者、装置分野の専門家など多様な関係者と対話し、デスクリサーチのギャップを埋め、最終承認前に仮定の妥当性を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | APAC:40% |

| ミドルティア:45% | 部門/事業リーダー:41% | EMEA:33% |

| 小規模プレイヤー:18% | マネージャー:46% | 南北アメリカ:27% |

市場サイジングと予測

サイジングはトップダウンとボトムアップの両方の論理を用いて構築されているが、その基盤となるのは先端パッケージング出力から構築されたトップダウンの需要プールであり、そこからパネルフォーマットの採用へと絞り込まれる。計算過程を追跡可能にするため、パネルライン容量発表、パネルフォーマットごとの推定スループット、ファンアウト型構造へのパッケージ構成のシフト、歩留まりおよびスクラップの学習曲線、量産拡大に伴う平均販売価格の変動といった測定可能な推進要因に価値を結び付けている。

これらの結果は、その後、選択的なボトムアップ的近似によって検証される。これには、パネルプログラムに関連するパッケージング収益のサンプル集計、および装置設置と稼働率に関するチャネルチェックが含まれる。初期段階のラインが稼働率を開示していないなど、ボトムアップの視点が不完全な場合には、インタビューのフィードバックによって検証された保守的な稼働率の立ち上がりを用いてギャップを補完する。予測にあたっては、採用速度、パネルサイズの標準化、認定タイミングを柔軟に変化させられるシナリオ分析を用い、複数のインタビューの見解とデスクリサーチの兆候が一致する軌道を最終的な予測として選択している。

データ検証と更新サイクル

モデルの出力は、暗示されるPLP浸透率を、先端パッケージング投資サイクル、特許出願の強度、新規パネルラインの報告された立ち上げタイムラインなどの独立した指標と比較することで検証される。地域や最終市場を横断した分散チェックが実施され、外れ値は明確な説明が見つかるまで再検討され、その後、内部承認前に第二のアナリストレビューが行われる。

本調査は年次で更新され、主要なパネルライン稼働開始の遅延、サプライチェーンに影響する政策変更、パネル装置の入手可能性の段階的変化など、重大な事象が発生した場合には臨時更新が実施される。提供前には最終的なデータ確認を行い、数値が最新の公開情報およびインタビューのフィードバックを反映するようにしている。

Mordor Intelligenceのパネルレベルパッケージング市場規模と他の公表推計との比較

PLPについて異なる市場規模が見られるのは通常のことであり、これは出版社が必ずしも同じ収益プールを計上しているわけではなく、また異なる開始年と立ち上がりの前提を用いているためである。差異は初期段階の技術ほど大きくなる傾向があり、採用タイミングの小さな変化が基準年の値を大きく変動させうるためである。

ウェーハレベルファンアウトの収益はここではMordor Intelligenceの対象範囲外とされており、これが、類似の成長率表現を用いていても、より広範な先端パッケージングの見方の一部が2024年時点でより高い値に達している理由である。もう一つの頻繁な差異の要因は、モデルがパネルラインをパイロット運用から安定した高歩留まり生産へどれだけ速く移行すると仮定しているか、そして価格低下を量産拡大の早期に適用するか後期に適用するかという点にある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.44 B (2026) | |

| 業界調査出版社A | USD 2.18 B (2024) | PLPと隣接する先端パッケージング活動を混合しうる、より広範な収益定義を用いており、2032年までの長期予測期間は、パネル容量の兆候に結び付けられていない緩やかな採用と価格変動に依拠している。 |

| 業界調査出版社B | USD 0.17 B (2024) | より狭いPLP専用の需要セットに焦点を当てており、初期の商業化ボリュームを反映することが多いため、パイロットから量産への立ち上がりや地域的な拠点拡大が加速する場合、近期の収益を過小評価する可能性がある。 |

総合すると、この差異は主に何がPLPとして計上されるか、そして認定後に稼働率と歩留まりがどれだけ速く改善すると仮定されるかによって生じている。当社の見解は、総額を明確な容量、スループット、採用に関する変数に結び付け、その結果をインタビューに基づく立ち上がりの予想および公開されている市場の兆候と照らして再確認することで、再現可能性を維持している。

レポートで回答される主要な質問

パネルレベルパッケージング市場は2031年までどの程度の成長が見込まれますか?

2025年の3億5,000万USDから2031年までに13億7,000万USDへと成長し、25.58%のCAGRを記録すると予測されています。

現在、パネルレベルパッケージングの売上をリードする地域はどこですか?

アジア太平洋が2025年売上の69.20%を占め、2031年まで最も急速に拡大する地域であり続けます。

今後最も高い成長を示すアプリケーションセグメントはどれですか?

自動車ADASおよびEVパワーモジュールは、2031年まで27.90%のCAGRで拡大すると予測されています。

ガラス基板がパッケージングで注目されている理由は何ですか?

ガラスコアは優れた寸法安定性と低誘電損失を提供し、AIおよび6Gデバイス向けのより緻密なルーティングを実現します。

非常に大型のパネルにおける最大の技術的課題は何ですか?

反り制御およびサブミクロンリソグラフィの歩留まりクリフが、300mmを超えるフォーマットにおける主要な製造上の課題となっています。

米国のCHIPS法の資金調達が同セクターにどのような影響を与えますか?

連邦インセンティブが国内パネル能力を加速させ、北米の防衛・クラウド顧客向けのサプライレジリエンスを強化します。

最終更新日: