自動車向けエッジコンピューティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

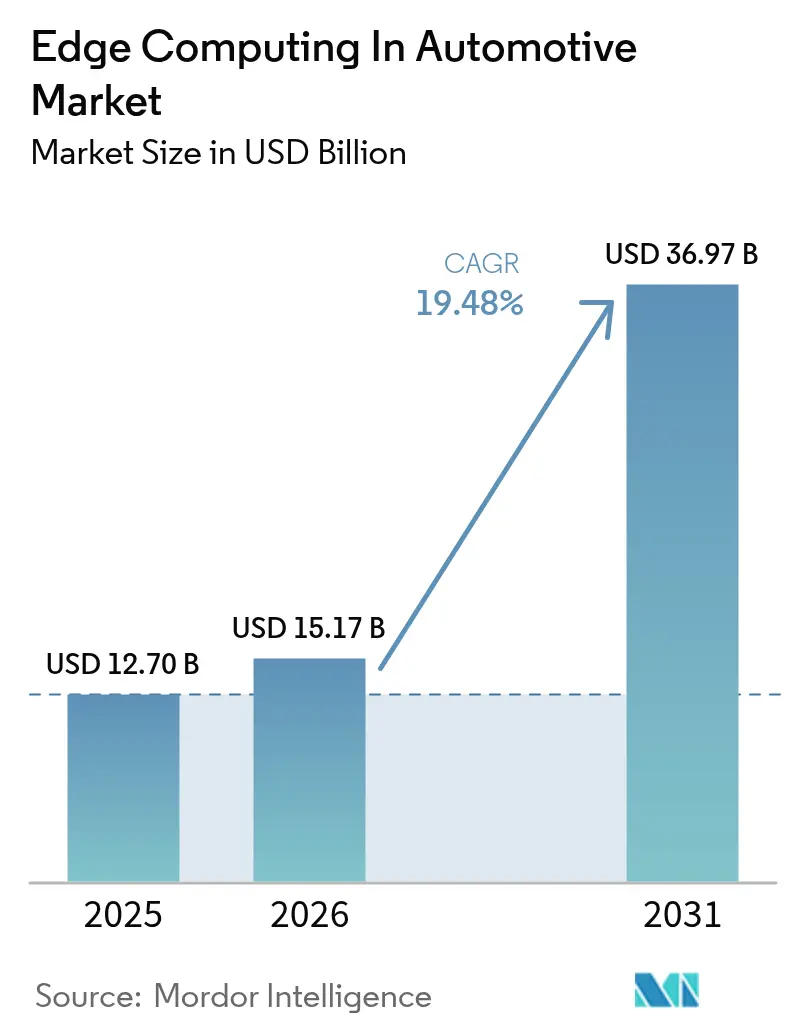

| 市場規模 (2026) | 15.17 十億米ドル |

| 市場規模 (2031) | 36.97 十億米ドル |

| 成長率 (2026 - 2031) | 19.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車向けエッジコンピューティング市場分析

2026年における自動車向けエッジコンピューティング市場規模は157億米ドルと推定されており、2025年の127億米ドルから成長し、2031年には369億7,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)19.48%で成長します。成長の原動力は、車両が生成するデータ量の増大、5G低遅延ネットワークの普及、そしてリアルタイムのV2X(Vehicle-to-Everything)処理を不可欠とする安全規制にあります。自動車メーカーは現在、機械よりもソフトウェアを中心に車両を再設計しており、これにより処理機能がリモートクラウドから、車両内および路側に分散したノードへと移行しています。ハードウェアは、過酷な自動車要件を満たす専用シリコンが必要なため収益面での首位を維持していますが、メーカーが統合とライフサイクルサポートをアウトソーシングするにつれ、サービスが最も速いペースで拡大しています。地域別需要は、電気自動車(EV)の普及、政府インセンティブ、およびスマートシティへの支出が重なるアジア太平洋地域へとシフトし、展開経済を再構成しています。[1]Deutsche Telekom、「Car2MEC プロジェクトがV2Xの低遅延を実現」、telekom.com

主要レポートポイント

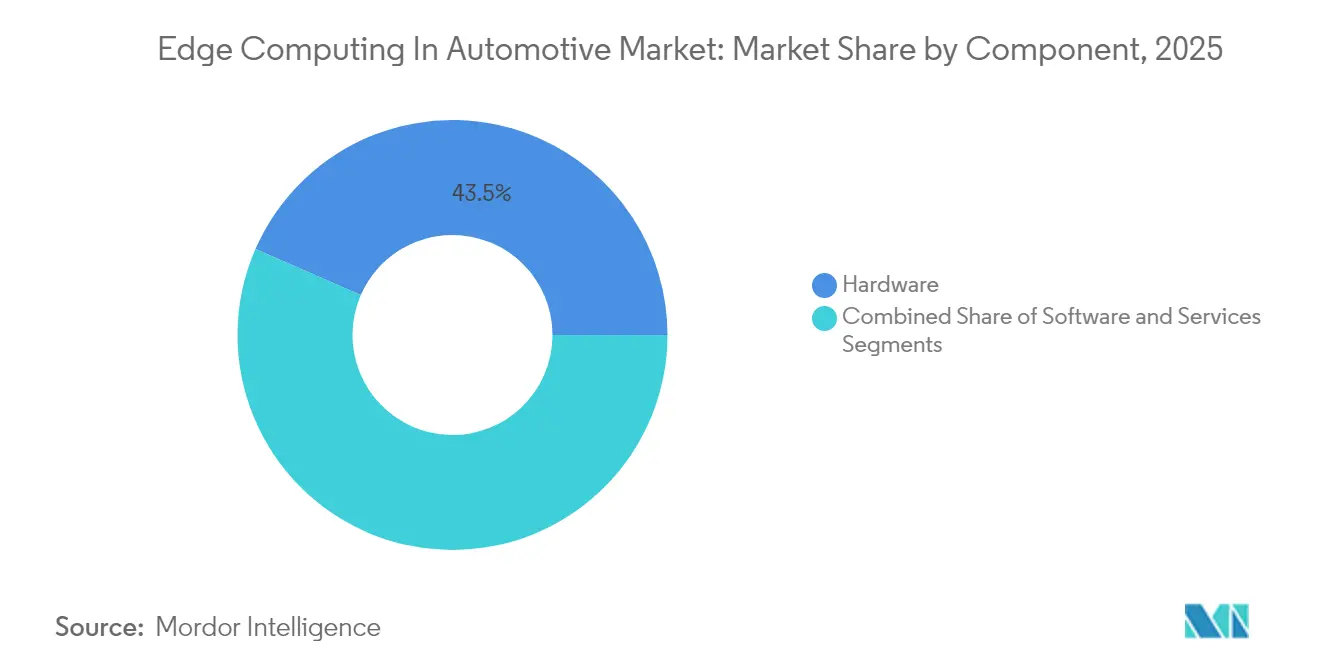

- コンポーネント別では、ハードウェアが2025年の自動車向けエッジコンピューティング市場シェアの43.45%を占め首位となり、サービスは2031年にかけて年平均成長率(CAGR)24.89%で成長する見通しです。

- 展開モデル別では、車載エッジが2025年の自動車向けエッジコンピューティング市場シェアの46.02%を占め、インフラエッジは2031年にかけて年平均成長率(CAGR)21.55%で成長する見込みです。

- 車両タイプ別では、乗用車が2025年の自動車向けエッジコンピューティング市場シェアの50.55%を占め、大型商用車は2026年から2031年にかけて年平均成長率(CAGR)22.05%で成長する見通しです。

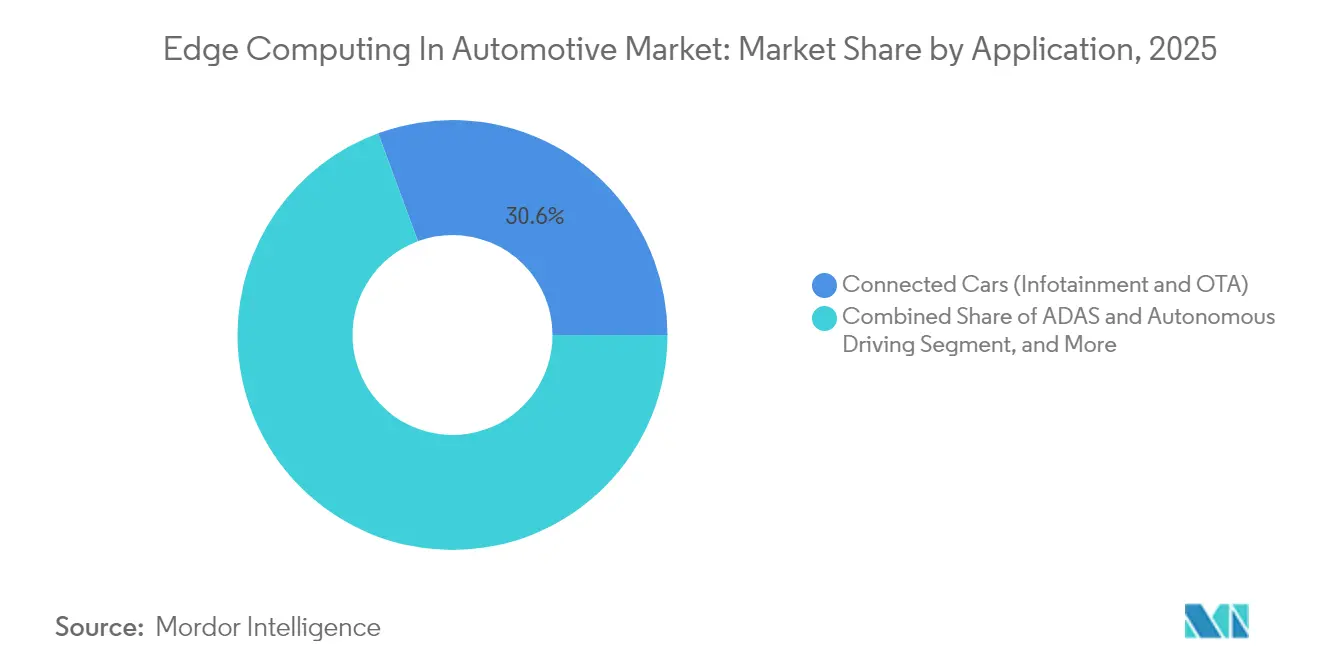

- アプリケーション別では、コネクテッドカー機能が2025年の自動車向けエッジコンピューティング市場シェアの30.62%を維持し、自動運転ワークロードは2031年にかけて年平均成長率(CAGR)25.74%で加速する見込みです。

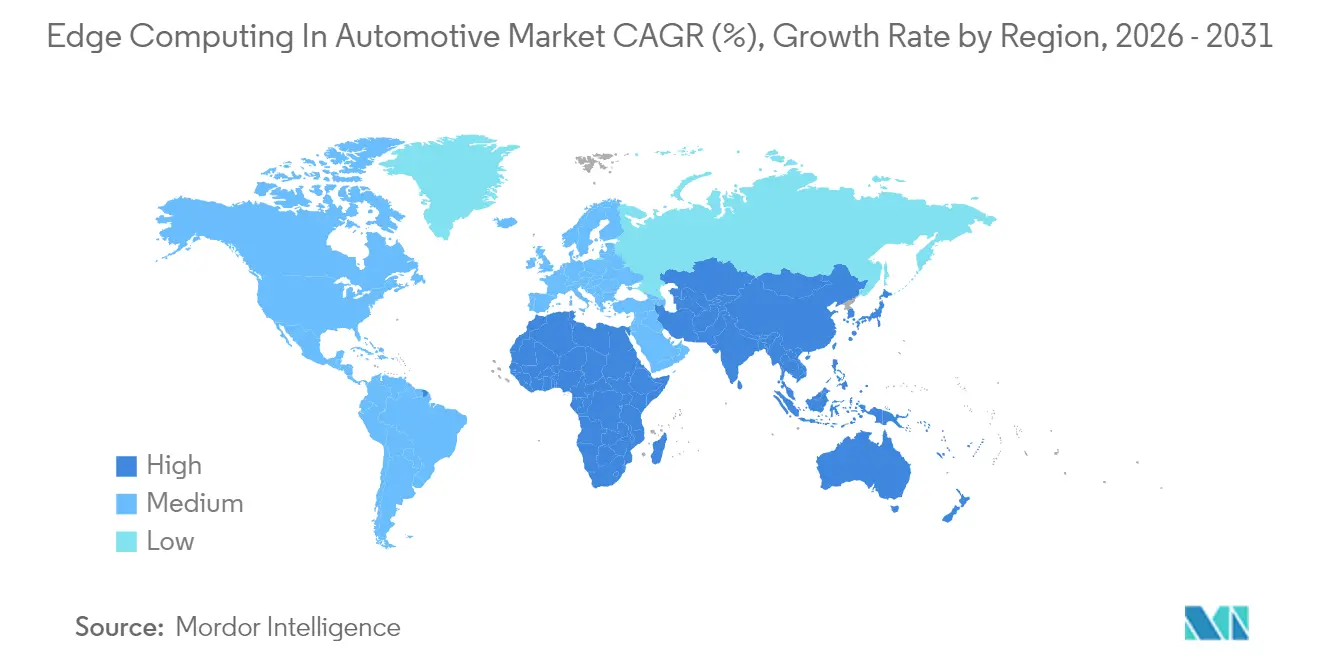

- 地域別では、北米が2025年の自動車向けエッジコンピューティング市場シェアの34.95%を占め、アジア太平洋は2031年にかけて年平均成長率(CAGR)24.12%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

自動車向けエッジコンピューティング市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両センサーの普及と5Gロールアウト | +4.20% | 北米、EU、中国における早期利益を伴うグローバル | 中期(2〜4年) |

| OEMのソフトウェア定義車両(SDV)への移行 | +3.80% | 北米およびヨーロッパのプレミアムセグメントが主導するグローバル | 長期(4年以上) |

| V2X安全義務化に向けた規制支援 | +2.90% | 北米およびEU規制圏、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 1台あたりのIoTデータトラフィックの増加 | +2.10% | コネクテッドビークル市場に集中したグローバル | 短期(2年以内) |

| 都市による路側マイクロエッジノードの展開 | +1.80% | 北米、EU、およびアジア太平洋の一部主要都市におけるスマートシティ | 長期(4年以上) |

| バッテリーに優しい車載AIアクセラレーターによるTCO削減 | +1.60% | 中国およびEUが主導する電気自動車市場のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主流:車両センサーの普及と5Gロールアウト

現代の自動車は最大200個のセンサーを搭載し、1時間あたり25GBのデータをストリーミングしており、この量は従来型アーキテクチャの処理能力を超えています。5G無線アクセスは現在10ミリ秒未満の遅延を実現しており、Deutsche TelekomとNokiaがCar2MEC試験においてV2X遅延を30ミリ秒未満に抑えることを実証しました。そのため自動車メーカーは、重要なインサイトをクラウドに転送する前に、ハザードを分類・圧縮・対処するためのローカル処理を車両に組み込んでいます。その結果、中央集中型から分散型コンピューティングへの決定的な移行が生じており、これがハードウェア需要の増大を支え、自動車向けエッジコンピューティング市場の急速な年平均成長率(CAGR)を後押ししています。

主流:OEMのソフトウェア定義車両(SDV)への移行

メーカーはコードアップデートとデジタル機能を中心にビジネスモデルを再構築しています。Robert Bosch GmbHとフォルクスワーゲンのCariadアームは、2025年車両向けに予定されているAIプラットフォームの共同開発に1,000人のエンジニアを配置しました。常時接続の自動車は現在、セキュアなOTA(Over-the-Air)ソフトウェアパイプと、コードを安全に検証・ロールバックするための高性能車載コンピューティングを必要としています。これらのワークフローはサービス収益プールを拡大し、自動車向けエッジコンピューティング市場を中核的な収益化の柱として高めています。[2]Robert Bosch GmbH、「BoschとCariadが自動運転アライアンスを拡大」、bosch.com

注目されにくいトレンド:都市による路側マイクロエッジノード

地方自治体は、路灯や信号機にコンパクトなコンピューティングボックスをひそかに後付けしています。ジョージア州ピーチツリーコーナーズは、5.9GHz安全帯域で動作し交差点をリアルタイムで最適化するQualcommベースの路側ユニットに400万米ドルを投資しました。重いアナリティクスを路側ノードにオフロードすることで、車両のハードウェアコストが削減され、冗長性がもたらされ、都市に広告収益モデルが開かれます。[3]Qualcomm、「ピーチツリーコーナーズがC-V2X路側ユニットを展開」、qualcomm.com

注目されにくいトレンド:バッテリーに優しい車載AIアクセラレーターによるTCO削減

スタートアップ企業は、エネルギー消費を抑えながら推論スループットで競合できるニューラルプロセッシングユニット(NPU)を洗練させています。Expederaは、このようなIPを商業化するために2,000万米ドルを確保し、電気自動車の航続距離を損なうことなく継続的なドライバーモニタリングカメラを実現しています。消費電力の低減により冷却システムとバッテリーパックが小型化され、総保有コスト(TCO)が低下し、フリート事業者が自動車向けエッジコンピューティング市場へと引き込まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 初期インフラへの高い設備投資(CapEx) | -2.80% | 特に新興市場に影響するグローバル | 短期(2年以内) |

| サイバーセキュリティおよびデータ主権リスク | -2.10% | EUおよび中国で懸念が高まるグローバル | 中期(2〜4年) |

| 自動車グレードのエッジシリコン供給不足 | -1.90% | アジア太平洋の製造拠点で深刻なグローバルサプライチェーン | 短期(2年以内) |

| MECの相互運用性標準の断片化 | -1.40% | 実装において地域差があるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主流:初期インフラへの高い設備投資(CapEx)

完全なエッジスタックはコンピュートノード、プライベート5G、および堅牢なセキュリティを組み合わせており、この組み合わせによりVerizonとアウディのドイツテストサイトの予算は1,000万米ドルを超えました。資本集約度が高いため、中小OEMは導入を躊躇し、価格に敏感な地域ではプロジェクトが停滞しています。その結果、展開は即座の安全性向上につながる機能を優先し、より広範な最適化はコストカーブが低下するまで待たれています。

主流:サイバーセキュリティおよびデータ主権リスク

分散型ノードは攻撃経路を増加させ、安全システムをリモート侵入にさらします。国連欧州経済委員会(UNECE)WP.29の新規制は、継続的なリスク管理とEU域内でのローカルデータストレージを義務付け、コンプライアンス負荷を高めています。OEMは全てのマイクロエッジボックスを堅牢化することを余儀なくされ、コストが膨らみ、不足しているサイバーセキュリティ人材への負担が増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性はサービスによる変革に直面

ハードウェアは2025年に収益の43.45%を獲得し、車両内部における堅牢なプロセッサ、AIアクセラレーター、および熱管理ソリューションの不可欠な役割を示しています。このシェアは、振動および125°Cの周囲温度に耐えるシリコンにより、自動車向けエッジコンピューティング市場において最大のシェアをもたらしています。金額ベースでは自動車向けエッジコンピューティング市場のハードウェア規模は引き続き拡大しますが、メーカーが多様なグローバルフリートへのOTAロールアウト管理をアウトソーシングするにつれ、サービスはより急勾配な年平均成長率(CAGR)24.89%を享受しています。自動車メーカーは機能安全、サイバーセキュリティ、およびリアルタイムスケジューリングの学習曲線が急峻なため、ターンキーサービスに傾倒しています。Silicon Mobilityを吸収合併したIntel Corporationなどのサプライヤーは、チップをミドルウェアおよび長期アップデート契約とともに提供しています。この変化はピュアプレイハードウェアからマージンを移し、プラットフォームベンダーにジョイントライフサイクル提供に向けてクラウドオペレーターとの提携を促し、サービスの勢いを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モデル別:インフラエッジが車両中心アプローチに挑む

車載コンピューティングは2025年収益の46.02%を維持し、自己完結型信頼性に対するOEMの信頼を示しています。しかし、スマートシティ予算が単一車両の認識を超えて意識を拡張する路側ボックスへの資金を提供するにつれ、インフラノードは年平均成長率(CAGR)21.55%で追跡されています。この成長は公共エッジ資産における自動車向けエッジコンピューティング市場規模を拡大し、通信キャリアと地方自治体を収益共有スキームへと引き込んでいます。車両、ネットワーク、および路側プロセッサが協調するハイブリッドトポロジーが台頭しています。自動車エッジコンピューティングコンソーシアム(Automotive Edge Computing Consortium)はコストと遅延を最適化するためのスプリットコンピューティングフレームワークを推進しています。自動車メーカーは現在、異種ドメインにわたってソフトウェアを認証する必要があり、相互運用性ツールチェーンを高め、標準化活動を推進しています。

アプリケーション別:自動運転がコネクテッドカーの成長を上回る

コネクテッドカーサービスは2025年に30.62%のシェアを保持し、インフォテインメントおよびテレマティクスに支えられた既存の地位を示しています。しかし、自動運転スタックは年平均成長率(CAGR)25.74%で急速に成長し、自動車向けエッジコンピューティング全体の市場規模における比重を高めるでしょう。NVIDIAのDRIVE Hyperionは複数のAIアクセラレーターを統合し、6つのカメラ、5つのレーダー、および3つのライダーをリアルタイムで処理しています。Cerence CaLLM Edgeのような組み込み型言語モデルは現在、完全に車載上で動作し、携帯電話回線への依存を排除して応答遅延を200ミリ秒未満に保っています。車両内のコンピューティング密度の増大はデータプランの経済性を変え、ソフトウェアIPベンダーに新たなライセンス収益をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:商用車が自動運転エッジの普及を牽引

乗用車は主に大量生産により2025年売上高の50.55%をもたらしました。しかし、大型商用車は2031年にかけて年平均成長率(CAGR)22.05%を記録し、自動車向けエッジコンピューティング市場内で最も速い成長を見せるセグメントとなります。ルートベースのフリートは予測可能な走行距離でプレミアムコンピューティングを償却でき、Auroraのダラス-ヒューストン間の自律走行貨物試験のような自律型貨物輸送パイロットは、ドライバーコスト削減による回収を示しています。

オフハイウェイ機械は、接続環境が乏しい鉱山や農場における自律性のためにエッジノードを活用しています。VolvoのVNL自律型トラックプラットフォームは、SAEレベル4の運用安全エンベロープを満たすために二重冗長コンピューターを重ねています。これらのユースケースは、自動車向けエッジコンピューティング産業の消費者モビリティを超えた多様化を確固たるものにしています。

地域分析

北米は2025年に収益の34.95%を占め首位となり、早期の5Gロールアウト、整然とした周波数政策、およびOEMとテクノロジー企業の緊密なパートナーシップに支えられています。テスラ、ゼネラルモーターズ、フォードはIntel Corporation、NVIDIA Corporation、Qualcomm Technologies, Inc.と連携してアプリケーション特化型プロセッサとテスト体制を共同設計しています。Verizon Communications Inc.のプライベートネットワークプログラムは、低遅延自動車ワークロードをスケールアップする地域の準備を示しています。州および連邦レベルの資金インセンティブが、エッジラボとパイロットコリドーをさらに定着させています。アジア太平洋は2031年にかけて年平均成長率(CAGR)24.12%を記録すると予測されています。中国は電気自動車(EV)補助金、膨大な消費者ボリューム、および都市主導のスマート交通スキームを統合し、自動車向けエッジコンピューティング市場の肥沃な土壌を作り出しています。Huawei Technologies Co., Ltd.が内モンゴルで100台の自律走行5G-A鉱山トラックを展開したことは、過酷な条件下における産業グレードの展開を示しています。日本と韓国は先進的な半導体ノードを供給し、インドはグローバルOEM向けに車載ソフトウェアを開発する人材ハブとして地位を確立しています。ヨーロッパはプレミアムブランドと厳格な安全規制によりその勢いを維持しています。国連欧州経済委員会(UNECE)WP.29および一般データ保護規則(GDPR)は厳格なサイバーセキュリティとデータローカライゼーションを義務付け、エッジソリューションのベースラインを高めています。Robert Bosch GmbHとマイクロソフトは現在、ISO 26262機能安全基準に準拠した生成AIツールチェーンを共同製作しています。汎EU(欧州連合)デジタル戦略と国境を越えた5Gコリドーにより、ドイツ、オーストリア、イタリア間を走行する自律型トラックの継続的なローミングが可能となっています。

競合環境

自動車向けエッジコンピューティング市場は中程度の断片化を示しています。Intel Corporation、NVIDIA Corporation、Qualcomm Technologies, Inc.などの半導体大手は自動車グレードノードに投資し、Continental AG、Robert Bosch GmbH、アプティブなどのティア1サプライヤーはそれらのチップをドメインコントローラーに組み込んでいます。クラウドハイパースケーラーであるAmazon Web Services, Inc.およびマイクロソフトは、エッジコンテナとデジタルツインパイプラインを活用してOEMの設計採用を獲得しています。競争優位は、15年に及ぶ車両プラットフォームへのシリコンライフサイクルの統合、安全認証、およびグローバルアップデートオーケストレーションを組み合わせた垂直統合にかかっています。

NVIDIAのDRIVEプラットフォームはハードウェア、SDK、および検証ツールを組み合わせ、SAEレベル3機能の市場投入時間を短縮しています。Continental AGはその新しい高性能コンピュータをAndroid Automotive OSと連携させ、コックピット統合を目指しています。Infineonによるマーベルの自動車向けイーサネット部門の25億米ドルでの買収は、センサーとプロセッサ間の帯域幅を強化します。独立製品ではなくパートナーシップが、特にフリートオペレーターがターンキーの稼働保証を要求する場面において、大量展開への主要な経路として台頭しています。

自動車向けエッジコンピューティング産業リーダー

Cisco Systems, Inc.

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Development LP

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Amazon Web Services, Inc.はホンダおよびロータステクノロジーとソフトウェア定義車両(SDV)の加速に向けた共同作業を開始し、クラウドオーケストレーション、車載エッジコンピューティング、および生成AI設計ワークフローを組み合わせています。

- 2025年1月:NXPは、混合クリティカリティエッジタスクのためにマイクロコントローラーと実績ある安全ミドルウェアを融合させるため、TTTech Autoを6億2,500万米ドルで買収することに合意しました。

- 2025年3月:ゼネラルモーターズとNVIDIA Corporationは、今後のEV生産ラインおよび運転支援パッケージへのOmniverseデジタルツインの統合を開始しました。

- 2025年4月:InfineonはマーベルのAutomotive Ethernetビジネスを25億米ドルで買収する動きに出て、高帯域幅車内ネットワーク向けのワンストップ半導体スタックを拡大しています。

自動車向けエッジコンピューティング市場グローバルレポートスコープ

エッジコンピューティングは、データが生成される場所の近くに集中します。この用語は、データセンターにおけるコンピューティング能力に関連するクラウドコンピューティングという用語を補完するものです。エッジコンピューティングは、スマートな方法で持ち出されるデータの量を制限するのに役立ち、データ伝送コストを削減するとともに、車両から送出される生データおよび機密データの量も削減します。

自動車向けエッジコンピューティング市場は、アプリケーション別(コネクテッドカー、交通管理、スマートシティ、輸送・物流)および地域別(北米、ヨーロッパ、アジア太平洋)にセグメント化されています。市場規模と予測は、上記全セグメントについて米ドル建ての金額で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 車載エッジ |

| ネットワーク/MECエッジ |

| インフラエッジ(路側およびスマートシティ) |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| オフハイウェイおよび特殊車両 |

| コネクテッドカー(インフォテインメントおよびOTA) |

| ADASおよび自動運転 |

| 交通管理およびV2I |

| フリートおよび物流最適化 |

| スマートシティサービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モデル別 | 車載エッジ | ||

| ネットワーク/MECエッジ | |||

| インフラエッジ(路側およびスマートシティ) | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| オフハイウェイおよび特殊車両 | |||

| アプリケーション別 | コネクテッドカー(インフォテインメントおよびOTA) | ||

| ADASおよび自動運転 | |||

| 交通管理およびV2I | |||

| フリートおよび物流最適化 | |||

| スマートシティサービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| コロンビア | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| インドネシア | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| イスラエル | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

レポートで回答された主な質問

自動車向けエッジコンピューティング市場の現在の市場規模はいくらですか?

市場は2026年に157億米ドルであり、2031年までに369億7,000万米ドルに達すると予測されており、年平均成長率(CAGR)19.48%を反映しています。

最も成長が速いコンポーネントセグメントはどれですか?

サービスは、メーカーが統合とライフサイクルサポートをアウトソーシングするにつれ、2031年にかけて年平均成長率(CAGR)24.89%で拡大すると予測されています。

商用車が成長にとって重要な理由は何ですか?

大型トラックはドライバー不足と高燃料コストに直面しており、自律走行対応エッジプラットフォームは業務上のコスト削減を約束し、このセグメントで年平均成長率(CAGR)22.05%を牽引しています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋は中国のEVの勢い、大規模な5Gロールアウト、およびスマートシティへの投資に支えられ、年平均成長率(CAGR)24.12%を達成すると予測されています。

普及における主な抑制要因は何ですか?

高い初期インフラコスト、サイバーセキュリティコンプライアンス、シリコン不足、およびMECの標準の断片化が合わさって、予測年平均成長率(CAGR)から数パーセントポイントを削減しています。

競合環境はどの程度断片化していますか?

中程度:半導体リーダー、ティア1自動車サプライヤー、およびクラウドハイパースケーラーが全て競合しており、上位5社が収益のおよそ60%を支配しています。

最終更新日: