自動車NVH材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.74 十億米ドル |

| 市場規模 (2031) | 19.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車NVH材料市場分析

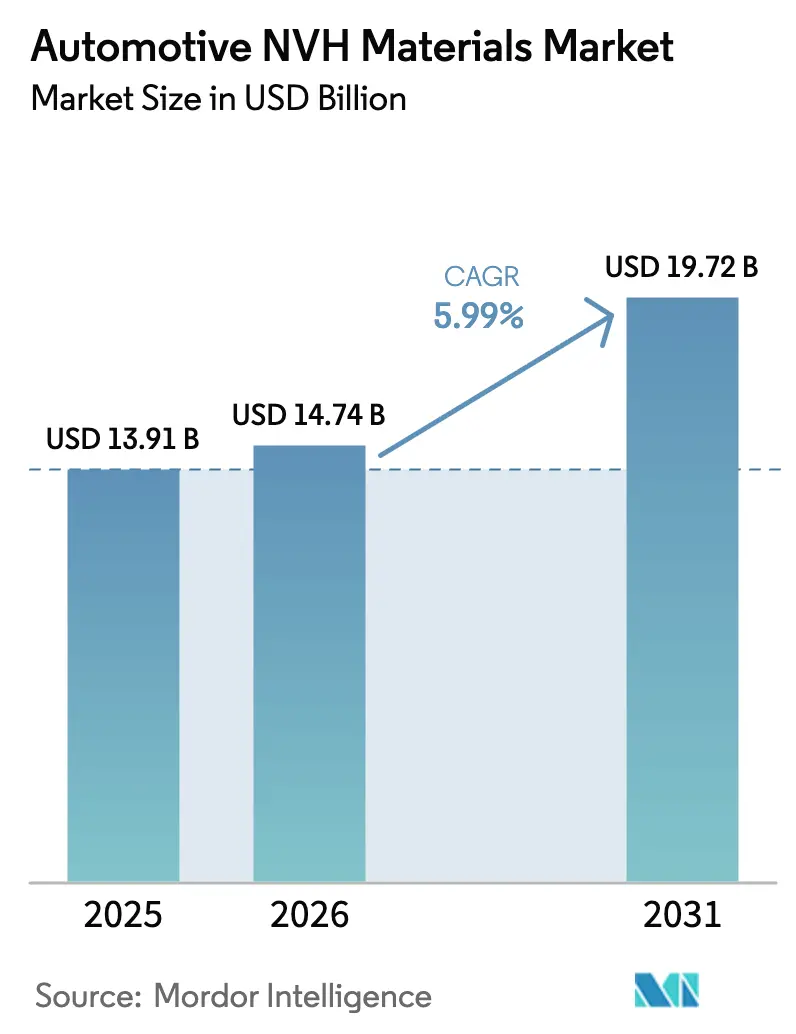

自動車NVH材料市場は、2025年の139億1,000万米ドルから2026年には147億4,000万米ドルへと成長し、2026年から2031年にかけて5.99%のCAGRで2031年までに197億2,000万米ドルに達すると予測されています。プレミアムグレードの音響快適性、より厳格な騒音規制、および電動化パワートレインへのシフトが、あらゆる車両クラスにわたる材料サプライヤーに持続的な勢いをもたらしています。メーカーは、軽量化と車内静粛性のバランスをとるために、軽量ポリマーとアクティブノイズコントロール電子機器を融合させています。規模主導の企業買収と地域別製造拠点が、自動車メーカーが統合されたシステムレベルのNVHパッケージを要求する中、サプライヤー戦略の形成を続けています。その結果、自動車NVH材料市場は、推進技術が多様化する中でも、安定した成長を遂げる位置づけとなっています。

レポートの主要ポイント

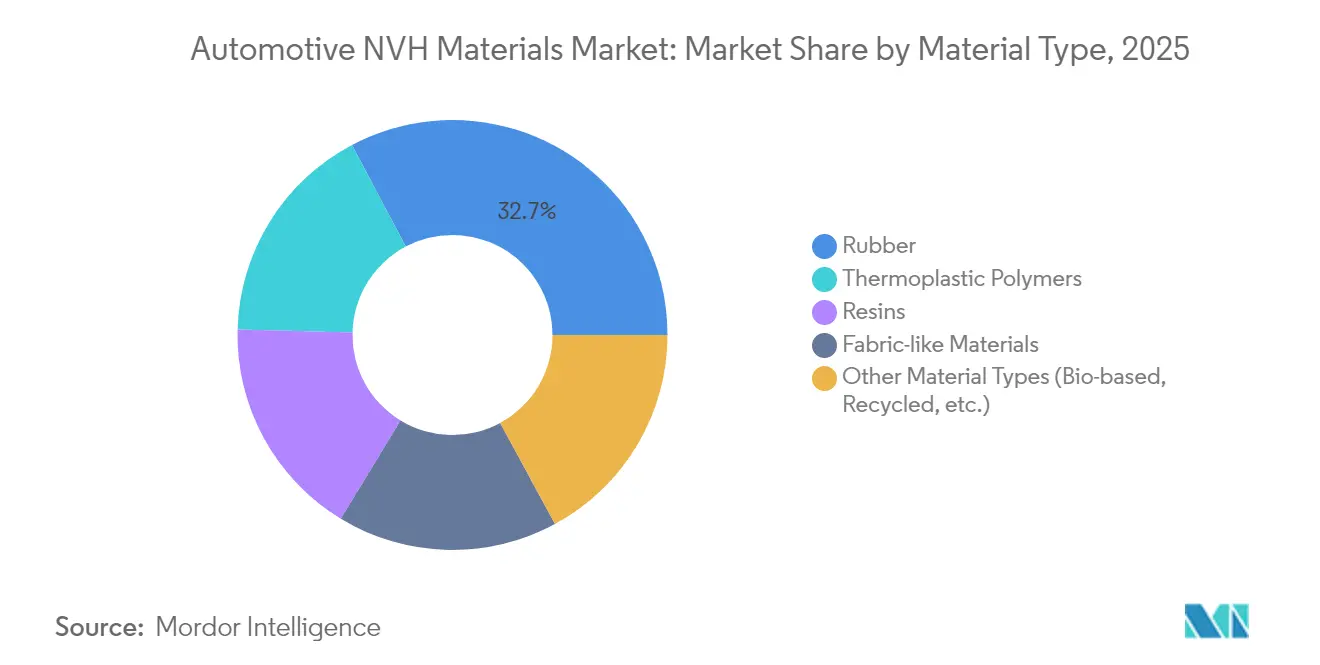

- 材料タイプ別では、ゴムが2025年の自動車NVH材料市場シェアの32.74%をリードする一方、バイオベースおよびリサイクルポリマーなどのその他の材料タイプは、2031年にかけて最速となる6.79%のCAGRを記録すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車NVH材料市場規模の64.78%を占め、2026年から2031年にかけて7.57%のCAGRで拡大すると予測されています。

- 推進タイプ別では、内燃機関車両が2025年に68.55%のシェアを保持しており、ハイブリッド電気自動車は2031年にかけて6.82%のCAGRを示しています。

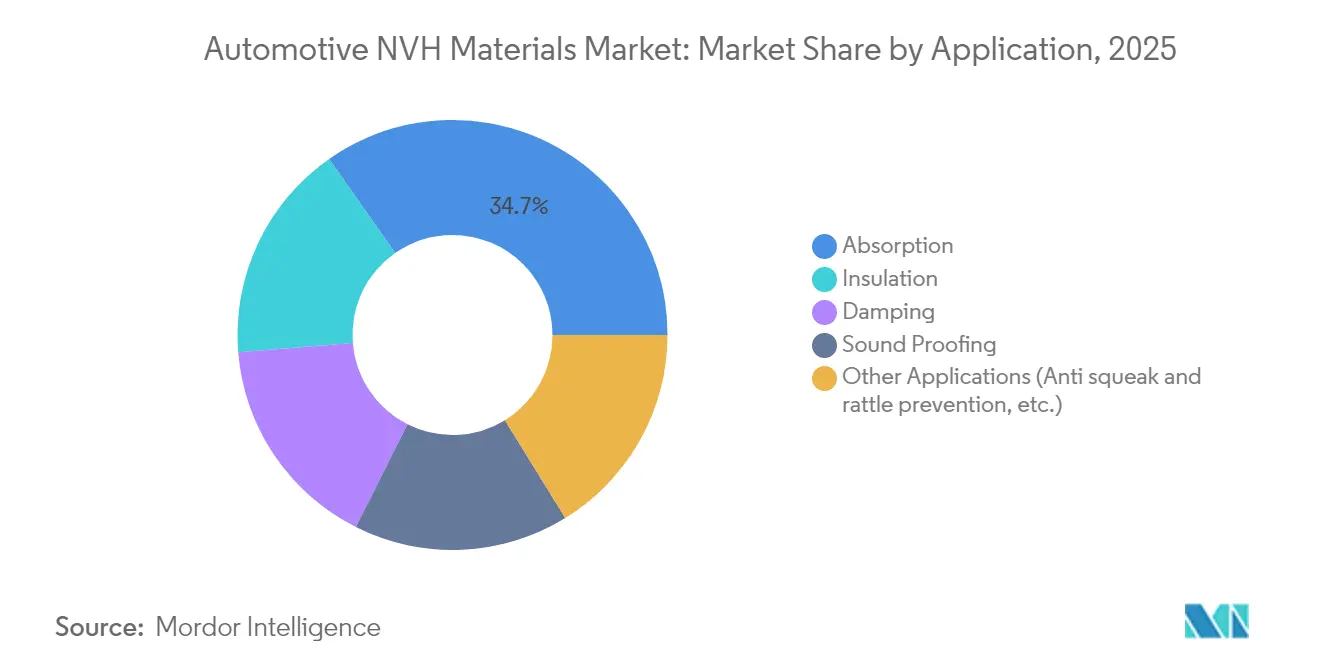

- 用途別では、吸音が2025年に34.73%の収益シェアを獲得しており、断熱は2031年にかけて6.94%のCAGRで進展する見込みです。

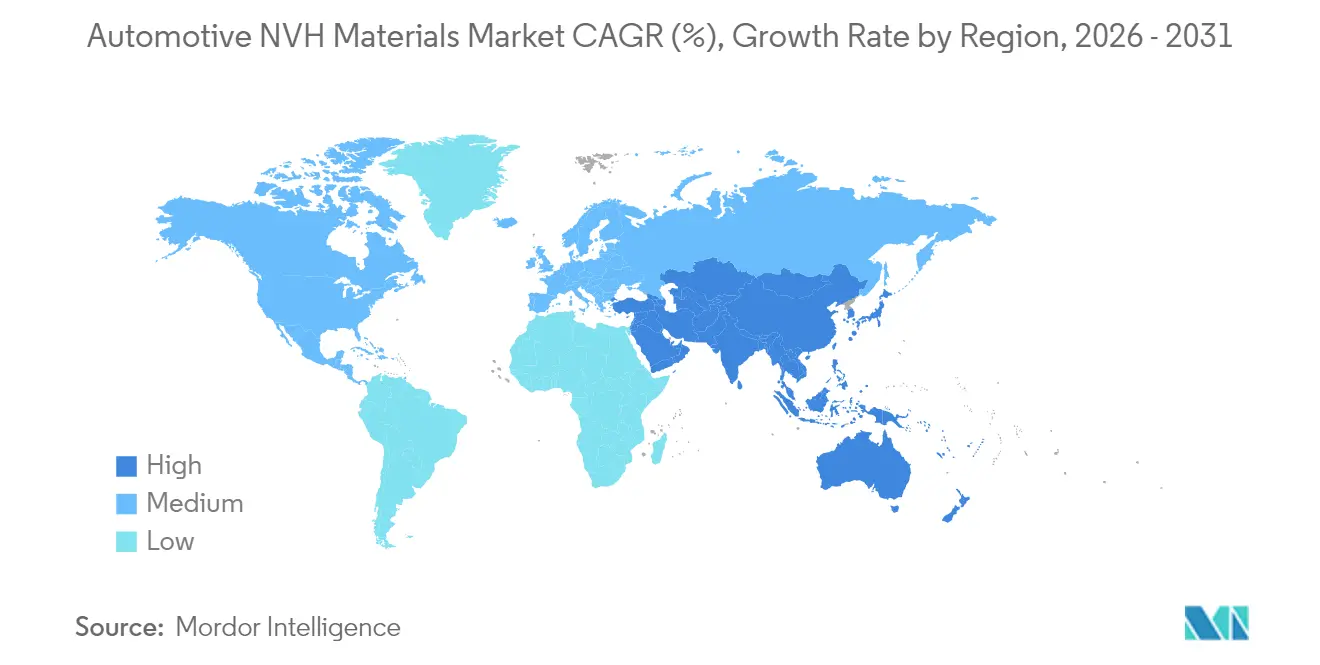

- 地域別では、アジア太平洋が2025年に46.78%のシェアで最大市場となっており、6.66%のCAGRで最も急速に成長する地域であり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車NVH材料市場の動向と洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な車内騒音規制と高まる快適性への期待 | +1.8% | 世界(EUと北米がリード) | 中期(2〜4年) |

| EVおよびハイブリッドの生産急増による高周波NVHギャップの露出 | +0.7% | 世界 | 中期(2〜4年) |

| ポリマーおよびコンポジットNVH媒体への軽量化戦略のシフト | +1.2% | 世界、プレミアムセグメントに重点 | 長期(4年以上) |

| 音響ブランディングを求めるプレミアム・高級車の普及 | +0.5% | 北米・欧州 | 中期(2〜4年) |

| 乗用車における自動車NVH材料の使用増加 | +0.4% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な車内騒音規制と高まる快適性への期待

欧州連合規則540/2014号は許容される外部および内部騒音の限界を厳格化し、OEMが不要な質量を追加することなくコンプライアンス試験を通過できる高性能NVH材料を採用することを義務付けました[1].欧州議会、「欧州議会および理事会の規則(EU)第540/2014号」、europarl.europa.eu静粛な車内に対する消費者の認識も成熟し、主流ブランドが複数の車種ラインにわたってホンダのアクティブノイズコントロールシステムなどの機能を展開するよう促しました。サプライヤーは、騒音試験の不合格が財務的ペナルティとブランドへのダメージをもたらすため、景気サイクルから切り離された非裁量的な需要を観察しています。自動車メーカーは現在、インテリアの音質をブランディング手段として位置付けており、ノイエクラッセ電気自動車向けBMWのHypersonXプログラムは、カスタマイズされた音響特性に付与されているマーケティング上の重みを強調しています。規制と顧客の期待の重なりが、高度な吸音、制振、断熱媒体に向けた複数年にわたる成長の道筋を確固たるものにしています。

EVおよびハイブリッドの生産急増による高周波NVHギャップの露出

電気モーターは、従来のゴムが十分に抑制できないインバーターのうなりや路面タイヤの高調波を露呈させます。Ascend MaterialsのVydyne振動防止技術は車内騒音を最大84%削減し、エンジニアリングポリアミドが3kHz〜4kHz帯域においてレガシーフォームを凌駕できることを証明しています。現代自動車(ヒョンデ)の路面騒音アクティブノイズコントロールはリアルタイム逆位相によって低周波障害を半減させ、自動車メーカーが洗練された乗り心地のために軽量ファブリックと電子的対抗波を組み合わせることを可能にしています。アジア太平洋の工場がバッテリー電気自動車の生産を加速させる中で緊急性が増しており、高周波NVHプロファイルに合わせたコンポジットマットと音響メタマテリアルの需要が増大しています。その結果、自動車NVH材料市場は新型EVプラットフォームにおいて最速の受注獲得を記録しています。

ポリマーおよびコンポジットNVH媒体への軽量化戦略のシフト

車両から削減される1キログラムごとがOEMの車両群CO₂規制の遵守を支援するため、サプライヤーは音響機能と構造機能を多層ラミネートに融合させています。Material Sciences CorporationのMSCスマートスチールは、同等の制振性を維持しながらパネル質量を35%削減し、車内騒音のペナルティなしに低燃費を支援します。ティッセンクルップのbondalコンポジットはインバーター騒音を最大20dB低減し、電磁シールドも追加することで、ハイブリッドラミネートのシステム的メリットを示しています。豊田合成のセルロース強化ポリプロピレンなどのバイオ注入代替品は、バンパービーム試験における耐衝撃性を維持しながら環境クレジットをもたらします。これらの開発は、軽量化と音響目標がどのように収束するかを示しており、プレミアムおよびマスセグメント全体でポリマーリッチなソリューションへの需要を押し上げています。

音響ブランディングを求めるプレミアム・高級車の普及

音響設計はブランドアイデンティティの中心に位置するようになりました。BMWは作曲家ハンス・ジマーを起用し、高周波モーター騒音を遮蔽しながらブランドの個性を伝えるEVドライブトーンを独自に制作しました。ミュンヘン工科大学での学術研究は、「重厚感」のあるドアクローズ音が知覚される品質と購買意欲を高めることを確認しています。高級感が小型クラスにも滲み出るにつれ、サプライヤーはインピーダンス特性が粗い吸音ではなく細かな調整を可能にする材料を提供しなければなりません。次期EVシリーズ向けMiniの4モード音響世界は、音響ブランディングがハイエンドセダンを超えてライフスタイルモデルにまで広がっていることを強調しています。その結果、音響景観が差別化要素となる中で、車両あたりのコンテンツが増加し、自動車NVH材料市場はその恩恵を受けています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替技術による代替品の脅威 | −0.6% | 世界 | 中期(2〜4年) |

| 石油系ゴムおよびPUフォームの原料価格変動 | −0.5% | 世界 | 短期(2年以内) |

| リサイクルフォームの防火安全上のハードル | −0.4% | 欧州・北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油系ゴムおよびPUフォームの原料価格変動

合成ゴムの価格はブタジエンの原油由来供給とともに変動します。アジアのスポット相場は2024年に1トン当たり3,000米ドルを超え、コンチネンタルとグッドイヤーがタイヤ価格を引き上げ、NVHサプライヤーにコスト転嫁またはマージン損失を余儀なくさせました。予算セグメントは価格急騰を最も吸収しにくいため、一部の自動車メーカーはプレミアム音響パックを縮小したり、立ち上げを遅延させたりしています。2024年のフォードの工場稼働停止につながった希土類磁石不足などの供給途絶は、世界的な原料チェーンの脆弱性を露呈しました。自動車NVH材料市場は、ヘッジと現地調達戦略が成熟するまで、短期的なコスト圧力に直面しています。

リサイクルフォームの防火安全上のハードル

米国のFMVSS 302は燃焼速度を毎分102mmに制限しており、多くのリサイクルPUフォームは、現在健康上の懸念を受けているハロゲン化難燃剤とブレンドしない限り不合格となります[2]国道交通安全局(NHTSA)、「FMVSS 302 内装材の可燃性」、nhtsa.gov。欧州は同等の基準を課しており、電動駆動部品向けUL 94 V-0定格はより厳格なハードルを設けています。この規制上の摩擦が持続可能な音響パッドの商業展開を遅らせています。科学グループは、30%のリサイクル含有量でV-0に合格できる触媒システムを報告していますが、大規模な経済性は未実証のままです。より安全な添加剤が広く普及するまで、持続可能性の向上は防火安全要件と競合し、セグメントの拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:バイオイノベーションが持続可能性への移行を牽引

ゴムは、その全方位的な振動絶縁性能と成熟したサプライベースにより、2025年の自動車NVH材料市場において主導的な32.74%のシェアを保持しました。しかし、バイオベースおよびリサイクルポリマーは、法規制とOEMのカーボン目標が材料代替を加速させる中で、6.79%のCAGRを記録しています。バイオベースおよびリサイクルポリマーなどのその他のポリマー材料タイプに関する自動車NVH材料市場規模は、大量生産車両プログラムが低フットプリントのインテリアにコミットすれば急増すると予測されています。HuntsmanのACOUSTIFLEX HR BIOフォームは9%以上のバイオ含有量を提供しながら従来のPUの復元力に匹敵し、グリーンケミストリーと乗り心地の洗練性の同等性を実証しています。LANXESSは構造インサート向けに再生可能原料を80%以上含むTepexコンポジットでこのシフトを補完しています。

ファブリック状の不織布シートは、軽量化とリサイクル可能性の目標に沿って成長しています。MillikenのNVH用テキスタイルライナーは競合品より50%軽量でありながら吸音性で上回り、使用終了時にポリマーストリームに再投入できます。ScienceDirectで研究されている菌糸体成長型吸音材は1kHz帯の車内周波数を効果的に制振しながら自然に生分解します。予測期間にわたり、ゴムスキンと天然繊維コアを融合したコンポジットラミネートが、ティア1サプライヤーにとって新たなコストプラス持続可能性の価値を解き放つ可能性があります。これらの技術がスケールアップするにつれ、自動車NVH材料市場は石油系重視のメニューからハイブリッドおよび再生可能配合へとシフトするでしょう。周期的な空隙で設計された音響メタマテリアルは、質量なしで2.0〜2.3dBの低周波ドローンをキャンセルし、幾何学形状がより重い質量則的解決策に取って代わる将来を指し示しています。このような多機能アプローチは、吸音、制振、断熱の歴史的な境界線を曖昧にしています。

注記: 個別セグメントの全セグメントシェアはレポート購入後に閲覧可能

車両タイプ別:乗用車が市場の進化を牽引

乗用車は2025年の自動車NVH材料市場において64.78%のシェアで最大セグメントとなり、2031年にかけて最高の7.57%のCAGRをも達成しています。この急増は純粋な販売台数よりも車両あたりのコンテンツの増加を反映しており、コンパクトクロスオーバーが価格を正当化するために高級車スタイルの音響パッケージを採用しています。小型商用車は宅配車両の電動化の恩恵を受けており、Autoneumの新設商用車ユニットは路面騒音を増幅させる静粛な電動バンに合わせたフロアシステムを開発しています。 大型トラックは長距離ドライバーの疲労・安全ガイドラインを満たすため厚いダッシュマットを採用しています。二輪車とマイクロモビリティカテゴリーは、都市部の騒音規制の強化に伴い、スリムな制振ストリップの統合を開始しています。その結果、自動車NVH材料市場はより広い用途の広がりを記録しており、サプライヤーは大きく異なるデューティサイクルに合わせて音響、耐久性、コストの各属性を調整しなければなりません。乗用車の成長は、プレミアムな音響感覚がハイエンドセダンに限定されず、主流の販売フロア全体に及んでいることを確認しています。

推進タイプ別:電動化がNVH要件を再形成

内燃機関プラットフォームは、既存の設置基盤により2025年においても依然として収益の68.55%を占めています。しかし、ハイブリッド電気自動車は6.82%のCAGRで拡大しており、新たな材料レシピを促す独自の二重周波数の課題を呈しています。バッテリー電気自動車の自動車NVH材料市場シェアは、純粋なEVラインが増加するにつれて上昇しており、走行距離を削らずに高音域のインバータートーンの減衰を求めています。

燃料電池電気自動車のプロトタイプは水素ポンプの脈動騒音を生み出し、広帯域制振を備えた低質量ダイアフラムのニッチを創出しています。アクティブノイズキャンセレーションが軽量フォームを補完しており、現代自動車(ヒョンデ)のRANCは制御アルゴリズムがより薄い床面セクションを可能にしながら50%の車内騒音カットを維持することを証明しています。サプライヤーはしたがって、レガシーICE向け受注に対応しながら電動化特有のソリューションにR&Dをシフトさせ、スマートコンポジットと電子ハイブリッドに向けた自動車NVH材料市場規模のアドレス可能な範囲を拡大しなければなりません。

用途別:断熱技術が成長軌道をリード

吸音パッドは、空気伝播エンジン騒音と路面騒音のデフォルトソリューションであることから、2025年に収益の34.73%を占めました。一方、断熱製品はバッテリー電気プラットフォームにおける熱管理需要のおかげで最速の6.94%のCAGRを記録しています。バッテリーパックが車内熱負荷を高める場合、サプライヤーはエアロゲル粒子と不織布繊維を組み合わせて音響パワーを40%低減しながらHVACのエネルギー消費を30%削減しています。制振層はアスファルトシートからBASFの低VOCのLASDスプレーへシフトしており、周波数カバレッジを維持しながら質量と施工時間を削減しています。断熱システムの自動車NVH材料市場規模は、OEMが専用電動スケートボードプラットフォームを発売するたびに増分的な利益を獲得すると予測されています。

注記: 個別セグメントの全セグメントシェアはレポート購入後に閲覧可能

地域分析

アジア太平洋は2025年の自動車NVH材料市場において46.78%を占め、中国、日本、韓国を軸に6.66%のCAGRで成長すると予測されています。Autoneumによる江蘇省環宇の過半数持ち株取得は、中国OEMが設計から生産までのより迅速なサイクルを求める中、現地のサプライ深度を強化しています。日本の大手コングロマリットはEV部品を中心に再編成し、バッテリー関連の音響プロファイルを把握するNVHスペシャリストにとってホワイトスペースを開いています。東レなどの韓国材料グループは吸音炭素繊維シートの生産能力を増強しており、継続的な専門化を示しています。タイとインドネシアの新たな組立ハブは、関税不要のASEANアクセスを望む日本および中国のティア1企業を引き付けています。

欧州は、厳格な規制の枠組みとプレミアム車両製造の集中により、EU規則540/2014号がNVH材料仕様に直接影響を与える包括的な騒音排出基準を確立することで、相当な市場プレゼンスを維持しています。ドイツのOEMはBMWのHypersonXプロジェクトが示すように、サプライヤーに音響ブランディングへの対応を促しています。規制はさらにリサイクルポリマーの採用を促進していますが、FMVSS相当の防火基準が大量採用を遅らせています。FreudenbergのパンジャブにおけるEUR 4,200万規模の工場は、欧州プレイヤーが現地化された生産で世界的な需要に対応する戦略を強調しています。

北米は厳格な防火安全基準FMVSS 302と特殊ゴムの断片的なサプライベースのバランスをとっています。フォードの磁石不足のエピソードは、地域的レジリエンスの緊急性を浮き彫りにしました。AURELIUSプライベートエクイティによるTeijin Automotive Technologiesの10億米ドルでの買収はコンポジット能力を国内で拡大し、EV音響分野での成長に向けて買収者を位置付けています。南米と中東・アフリカは、現地コンテンツ規制の強化に伴い初期段階の機会を提供していますが、経済的変動とインフラのギャップが即座の出来高を抑制しています。

競合状況

自動車NVH材料市場は中程度に分散しており、Autoneum、3M、BASFなどの主要サプライヤーは独自の化学技術、世界規模のツーリング、OEMとのコラボレーションを活用してポジションを維持する一方、スマート材料分野の機敏な新規参入者との競争に直面しています。革新が競争を牽引しており、BASFの低密度LASスプレーが重量と工数を削減しています。持続可能性は重要であり、DowのバイオベースNORDEL REN EPDMがCO₂排出量を90%削減していることに示されています。地域展開にはFreudenbergのインドにおける新工場によるローカライズされたNVHソリューションや、リサイクル熱可塑性プラスチックに注力する中国企業が含まれ、価格競争を激化させています。市場は音響科学、質量管理、持続可能性を中心に展開しており、自動車メーカーがサプライヤーパネルを絞り込む中、統合による規模のメリットが競争優位をもたらしています。

自動車NVH材料業界リーダー

BASF

Dow

Autoneum

3M

Sumitomo Riko Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Autoneumは、乗用車向けのインナーダッシュ、インテリアフロア断熱材、その他のNVH(騒音、振動、ハーシュネス)部品への増大する需要に対応するため、中国・長春およびインド・プネーへの拡張を発表しました。同社は主要自動車ハブでの市場プレゼンスを強化し、持続可能なモビリティを支援することを目指しており、2024年に生産を開始します。

- 2023年12月:Freudenberg SEの子会社であるVibracousticは、低排出・ゼロエミッションパワートレインへ移行する商用車向けに特化した新しいNVH技術を発表しました。Vibracousticは豊富な専門知識を活かし、バッテリーパック、電気モーター、燃料電池向けに特別に最適化されたNVHマウントシステムを開発し、業界の変化に積極的に対応しました。

世界の自動車NVH材料市場レポートの調査範囲

自動車NVH材料市場レポートには以下が含まれます

| ゴム |

| 熱可塑性ポリマー |

| 樹脂 |

| ファブリック状材料 |

| その他の材料タイプ(バイオベース、リサイクルなど) |

| 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV/PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車およびマイクロモビリティ |

| 吸音 |

| 制振 |

| 断熱 |

| 防音 |

| その他の用途(きしみ・がたつき防止など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | ゴム | |

| 熱可塑性ポリマー | ||

| 樹脂 | ||

| ファブリック状材料 | ||

| その他の材料タイプ(バイオベース、リサイクルなど) | ||

| 推進タイプ別 | 内燃機関(ICE)車両 | |

| ハイブリッド電気自動車(HEV/PHEV) | ||

| バッテリー電気自動車(BEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車およびマイクロモビリティ | ||

| 用途別 | 吸音 | |

| 制振 | ||

| 断熱 | ||

| 防音 | ||

| その他の用途(きしみ・がたつき防止など) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車NVH材料市場の現在の規模はどれくらいですか?

市場は2026年に147億4,000万米ドルと評価されており、2031年までに197億2,000万米ドルに達すると予測されています。

電気自動車はNVH材料需要にどのような影響を与えていますか?

EVプラットフォームはエンジンによってこれまで遮蔽されていた高周波騒音を露呈させ、新たな音響プロファイルに対応する軽量コンポジットとアクティブノイズ技術への需要を高めています。

自動車NVH材料の最大消費地域はどこですか?

アジア太平洋が2025年に46.78%の市場シェアでリードしており、最速の6.66%のCAGRも記録しています。

規制は材料選定においてどのような役割を果たしていますか?

EU規則540/2014号や米国FMVSS 302などの基準は騒音と可燃性に厳格な制限を設けており、OEMプログラムには高性能かつ適合材料が必須となっています。

最終更新日: