ニトリルブタジエンゴム(NBR)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

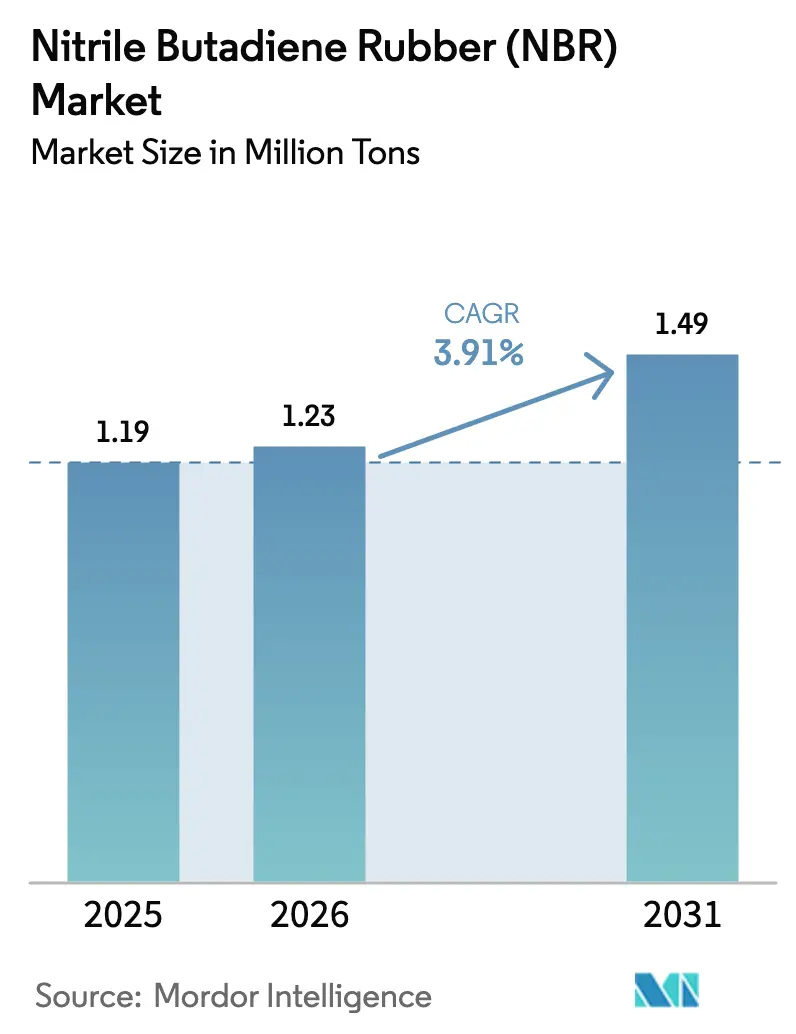

| 市場取引高 (2026) | 1.23 百万トン |

| 市場取引高 (2031) | 1.49 百万トン |

| 成長率 (2026 - 2031) | 3.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニトリルブタジエンゴム(NBR)市場分析

ニトリルブタジエンゴム市場規模は、2025年の119万トンから2026年には123万トンへと成長し、2026年~2031年のCAGR 3.91%で2031年までに149万トンに達すると予測されています。ブタジエン原料のコスト変動、手袋生産能力の国内回帰の継続、ICE・EV両プラットフォームにおけるシール需要が成長プロファイルを形成しています。医療・クリーンルーム向けユーザーが長期引き取り契約を締結するにつれ、ラテックスグレードはベールグレードよりも速いペースで拡大しています。NBRは耐油性とコストのバランスに優れているため、自動車・MROユーザーが引き続き数量の基盤を担っています。溶液重合による供給増加は、純度を重視するプレミアム層を形成し、全体的なマージンを下支えしています。

主要レポートのポイント

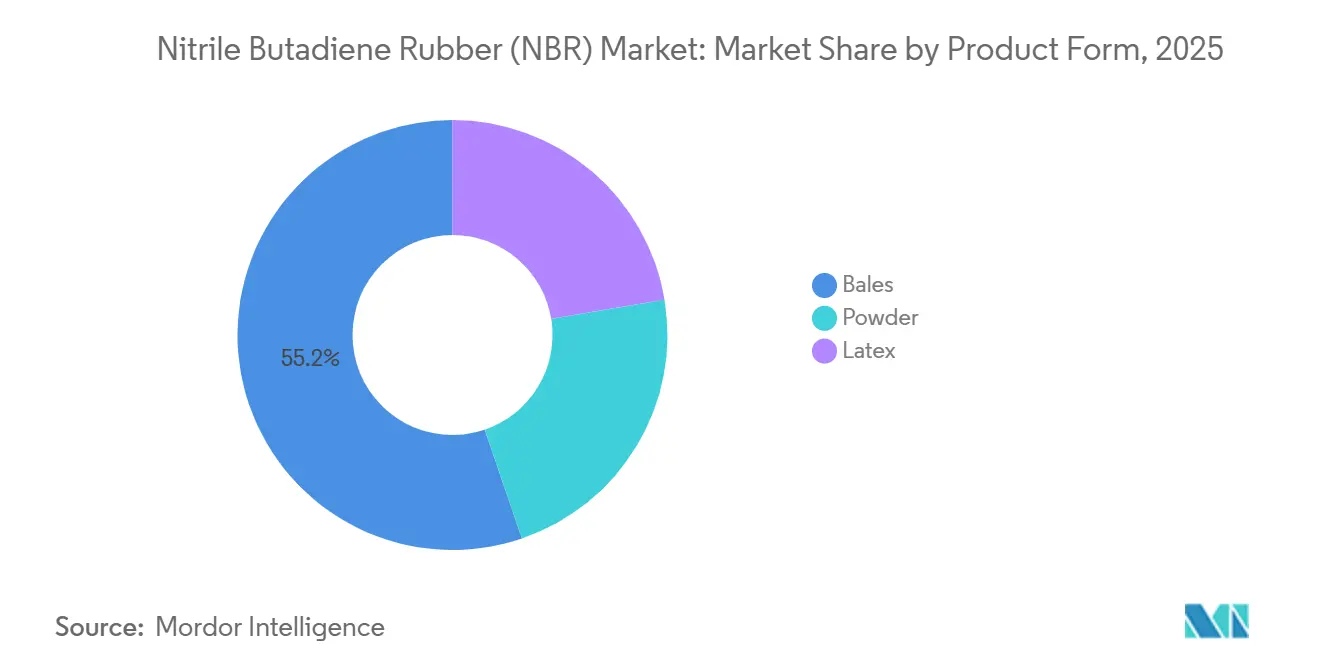

- 製品形態別では、ベールが2025年の市場シェアの55.23%を占め、ラテックス製品形態は予測期間(2026年~2031年)にCAGR 4.59%で成長する見込みです。

- 製造プロセス別では、乳化重合が2025年の数量シェアの62.56%をリードし、溶液重合はCAGR 4.81%で加速する見通しです。

- 用途別では、ガスケットおよびOリングが2025年のニトリルブタジエンゴム(NBR)市場シェアの32.29%を占め、同セグメントは2031年までにCAGR 4.44%で成長する軌道にあります。

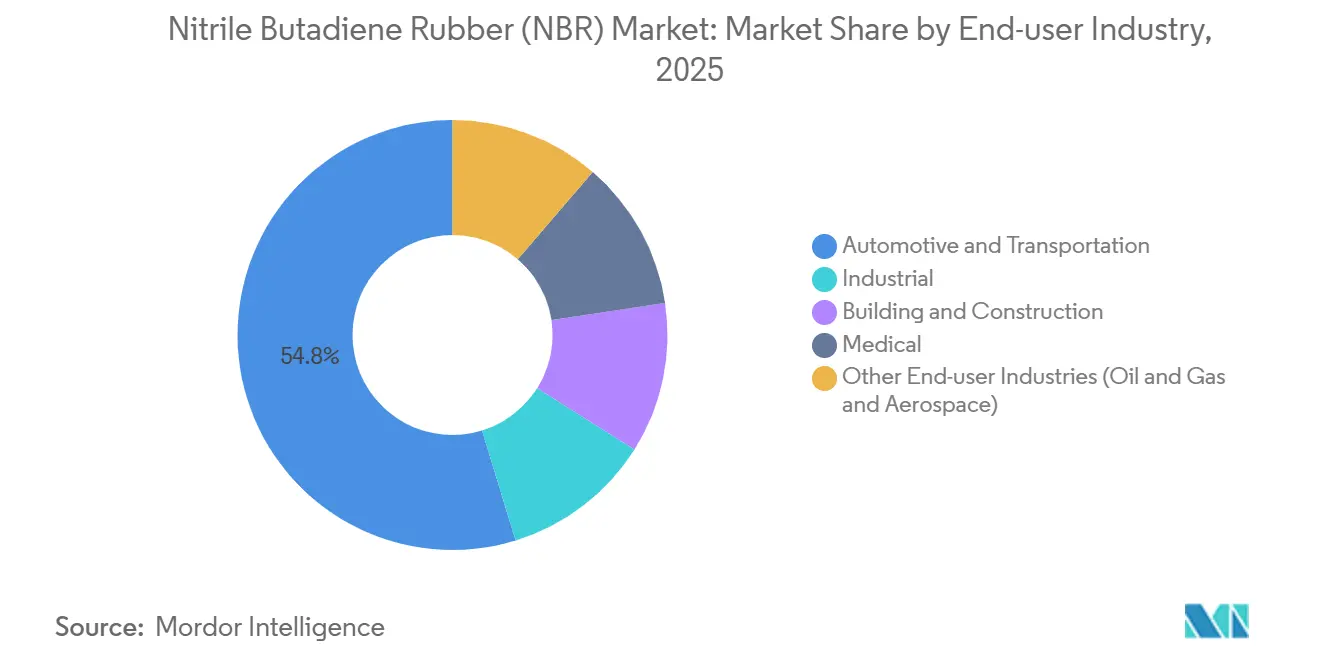

- 最終ユーザー産業別では、自動車・輸送セグメントが2025年に54.76%を占め、医療セグメントは予測期間(2026年~2031年)にCAGR 4.89%で成長する見込みです。

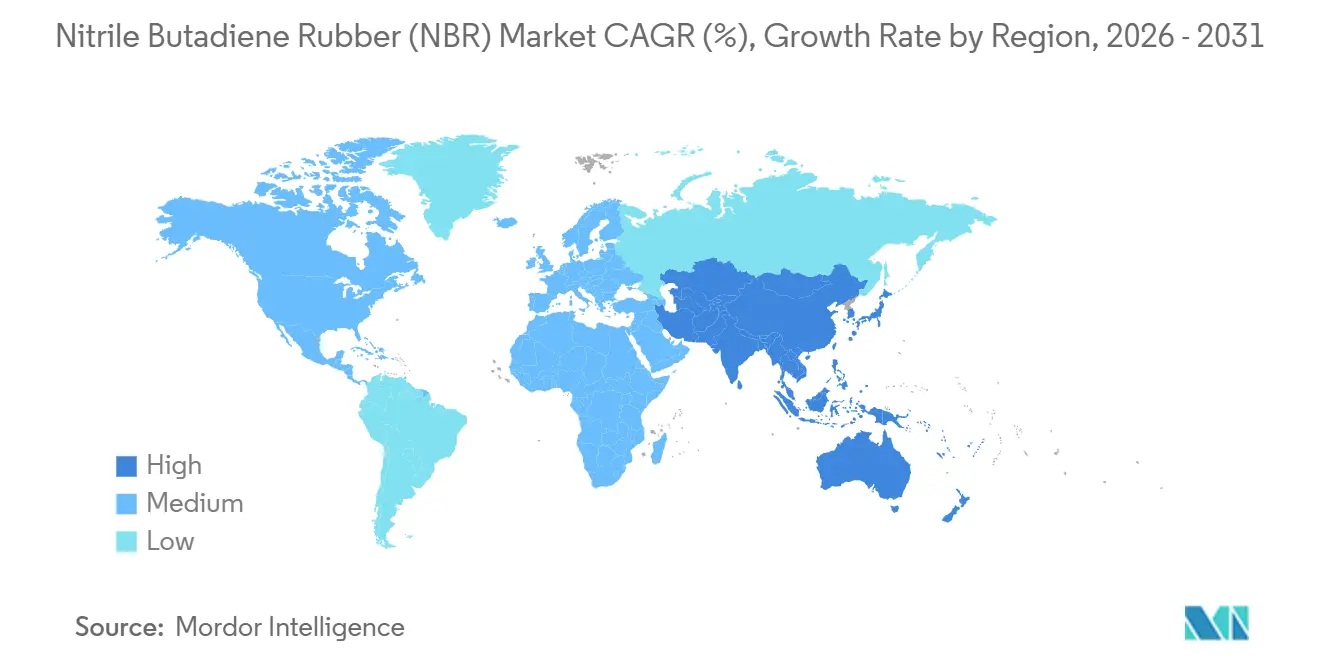

- 地域別では、アジア太平洋が2025年のニトリルブタジエンゴム(NBR)市場規模の57.81%を占め、2031年までにCAGR 4.38%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルニトリルブタジエンゴム(NBR)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 使い捨てニトリル手袋生産能力の増加 | +0.8% | 北米、東南アジア(マレーシア、ベトナム)、日本 | 中期(2~4年) |

| ICEおよびEVパワートレインにおける耐油性シール・ホースへのOEM需要の増加 | +0.7% | グローバル(アジア太平洋、北米、欧州に集中) | 長期(4年以上) |

| アジアの軽工業ハブにおける産業機械MROの拡大 | +0.6% | アジア太平洋(中国、インド、インドネシア、タイ、ベトナム) | 中期(2~4年) |

| 水素燃料電池車向けNBRシールの急増 | +0.3% | 日本、韓国、欧州(ドイツ、フランス)、カリフォルニア州 | 長期(4年以上) |

| 半導体クリーンルーム向け耐油性手袋の成長 | +0.2% | アジア太平洋(台湾、韓国、中国)、米国(アリゾナ州、テキサス州) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

使い捨てニトリル手袋生産能力の増加

2024年以降、米国は15億米ドルの投資によりバージニア州、ボルティモア、オハイオ州に新たな手袋生産ラインを確保しました[1]米国商務省、「国内手袋製造投資 2024年~2025年」、commerce.gov。日本の昭和グローブは国内拡張に150億円を追加投資し、マレーシアのHong Sengは新たなラテックス生産に30億リンギットを充当しました。医療機関との複数年引き取り契約が地域サプライヤーを下支えしています。低コスト輸入品からレジリエンス重視への戦略的転換が、国内NBRラテックスの販売を押し上げています。一貫したコポリマー純度を保証するメーカーが初期契約を獲得しています。

ICEおよびEVパワートレインにおける耐油性シール・ホースへのOEM需要の増加

NBRは中程度の熱環境で石油系流体に耐えるため、自動車用Oリング需要の約60%をカバーしています[2]Freudenberg Sealing Technologies、「パワートレインシール材料プレゼンテーション 2024年」、freudenberg.com。電気自動車においても、NBRを指定するギアボックスや冷却回路が引き続き使用されています。HNBRがNBRを代替するのは温度が120℃を超える場合に限られるため、デュアルプラットフォーム生産が基礎需要を維持しています。OEMは現在、材料の全面切り替えではなく混合シールポートフォリオを維持しています。この戦略が、ニトリルブタジエンゴム市場の成長をより広いエラストマー平均を上回る水準で支えています。

アジアの軽工業ハブにおける産業機械MROの拡大

中国の合成ゴム生産量は2024年に前年比4.7%増の702万トンに達しました。インド、インドネシア、ベトナムの老朽化した工場はメンテナンスサイクルを短縮し、ホース、ベルト、ガスケットの消費を促進しています。MROはアジアの産業用ゴム数量の約55%を占めるようになっています(IRSG.ORG)。地域のコンパウンダーは、ミルや密閉式混合機がすでに設置されているためベールNBRを選択しています。MROの急増は循環的ではなく構造的なものであり、新規設備の低迷を超えてニトリルブタジエンゴム市場を持続させています。

水素燃料電池車向けNBRシールの急増

研究によると、シリカ充填NBRは水素膨潤を圧縮永久ひずみ増加率約37%まで低減し、二次FCEV(燃料電池電気自動車)シールへの適用範囲を広げています。日本・韓国の自動車メーカーは2028年までのFCEV累計販売台数を5万台超と予測しています。HNBRが高圧スタックシールを確保する一方、NBRは冷却水ポンプや低圧ラインに引き続き使用されています。増分数量は、大幅な価格プレミアムを伴わずにニトリルブタジエンゴム市場に多様性をもたらしています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブタジエン供給のひっ迫・価格急騰 | -0.5% | グローバル(アジア太平洋・欧州で深刻) | 短期(2年以内) |

| 溶剤系NBR接着剤に対する厳格なVOC規制 | -0.3% | 欧州、北米、日本 | 中期(2~4年) |

| 高温シール用途におけるHNBRへの代替増加 | -0.4% | グローバル(自動車・石油・ガスセクターに集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブタジエン供給のひっ迫・価格急騰

2025年5月、スポットブタジエン価格は米国ガルフコーストの1トン当たり956米ドルから中国の1,380米ドルまで、44%の格差が生じました。自社モノマーを持たないメーカーは、操業停止が発生した際にマージン圧縮のリスクにさらされます。アジアは2030年までに年間491万トンの新規クラッカー能力を追加する予定ですが、近期のひっ迫は続いています。石油化学大手は垂直統合を活用してマーチャントNBR販売業者を価格競争で圧倒しており、これが業界再編を促進し、ニトリルブタジエンゴム市場を再形成しています。

溶剤系NBR接着剤に対する厳格なVOC規制

欧州産業排出指令は、多くの接着剤ラインのVOC閾値を50g/L未満に厳格化しています。カリフォルニア州南海岸大気質管理地区(South Coast AQMD)もこれらの規制を反映しています。配合業者はカルボキシル化ラテックスや反応性ホットメルトへの移行を進めています。この移行には新たな乳化反応器への設備投資が必要であり、コモディティベールNBRを低マージン用途へと押しやっています。水系イノベーションは競争上の必須事項となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:ベールが中核を維持しつつラテックスが成長をリード

ベールは2025年の数量の55.23%を占め、コンパウンダーにとって柔軟な主力製品としての地位を確固たるものにしています。しかしラテックスグレードは、手袋の拡大と水系接着剤の普及を背景にCAGR 4.59%を記録しています。粉末NBRはニッチながら収益性が高く、上位5社がサブセグメントの65%を占めています。

カルボキシル化ラテックスは自動車内装や履物のVOC規制に対応しています。ベール需要は原料の変動にもかかわらず、アジアの混合ミルインフラに支えられています。粉末は、溶剤フリーの取り扱いが不可欠なPVC改質や電線被覆においてプレミアムを獲得しています。これらの形態の相互作用がニトリルブタジエンゴム市場のバランスのとれた成長を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製造プロセス別:乳化重合が主導、溶液重合がプレミアム層を形成

乳化重合はコストおよびスケールの優位性から2025年生産量の62.56%を供給しました。溶液重合は、医療・電子機器向けバイヤーが残留モノマーの低さを指定するため、年率4.81%で成長しています。医薬品用ストッパーに関するFDA(米国食品医薬品局)ガイダンスは溶液グレードの純度を優先しています。

JSRとARLANXEOは四日市とレーバークーゼンでこのプレミアム需要に対応するため溶液重合能力に投資しています。乳化重合は自動車用ホースやガスケットにおいてコストリーダーの地位を維持しています。この2つのプロセスにより、ニトリルブタジエンゴム市場はコモディティと特殊品の2つのレーンに分かれており、直接的な共食いは生じていません。

用途別:シールが数量を支え、手袋が勢いを維持

ガスケットおよびOリングは2025年消費量の32.29%を占め、ICEおよびEVプラットフォームの双方が耐油性シールを必要とすることからCAGR 4.44%で成長しました。産業用MROは油圧プレスやCNC機械からの安定した需要を加えています。グローバルのニトリル収益が2032年までに193億米ドルに向かって拡大するにつれ、手袋は注目の成長分野となっています。

ホースとベルトはEPDMやHNBRがオゾン・耐熱性ニッチを獲得するため、取り込みが緩やかになっています。接着剤は溶剤系NBRよりもラテックスを優先する水系システムへと移行しています。床材や消費財は基礎的な需要を提供しますが上昇余地は限られており、ニトリルブタジエンゴム市場はコアのシールおよび手袋需要に結びついています。

最終ユーザー産業別:自動車が首位、医療が最速成長

自動車・輸送はエンジンおよびドライブトレインへの根強い用途により2025年数量の54.76%を吸収しました。BEV(バッテリー電気自動車)もギアボックスやステアリングラックにNBRを使用しており、その重要性を維持しています。診察用手袋を中心とする医療製品は最高のCAGR 4.89%を記録しています。

産業機械はアジアの深い製造基盤と老朽化した設備群から恩恵を受けています。建設・建築は、より厳格な室内空気規制を満たすラテックスシーラントに依存しています。石油・ガスや航空宇宙のニッチユーザーは認定グレードにプレミアムを支払い、ニトリルブタジエンゴム市場のマージンを押し上げています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年数量の57.81%を占め、中国が合成ゴム生産量を増加させるにつれ2031年までにCAGR 4.38%で成長すると予測されています。Sinopec、PetroChina、CNPCが地域最大のNBR設備の運営をリードしています。東南アジアでは、マレーシア、タイ、ベトナムの手袋クラスターが、2026年に稼働予定のHong Sengの30億リンギット工場に支えられ、増加するラテックスのトン数を吸収する見込みです。

北米は、2024年から2025年にかけて予定されている米国プロジェクトへの多額の投資に後押しされ、医療用手袋の生産能力を増強しています。カナダのモントリオールではMedicomが多額の資金を投入し、メキシコの自動車サプライチェーンはベールNBR輸入のためにガルフコーストのクラッカーに目を向けています。ただし、原料の変動がリスクとなっています。

欧州は2032年までに相当量を消費する軌道にあり、主に自動車シールおよびVOC適合接着剤の需要に牽引され、安定したCAGRで成長しています。ARLANXEOがレーバークーゼン工場から特殊グレードを供給する一方、SIBURのロシア工場は貿易摩擦をかいくぐりながら東欧に対応しています。南米と中東はいずれも需要の大部分を輸入に依存していますが、ブラジルのアフターマーケットと南アフリカの鉱山用ホース需要がニトリルブタジエンゴム市場に着実な底上げをもたらしています。

競合環境

ニトリルブタジエンゴム(NBR)市場は中程度に集約されています。後方統合により大手のコストが保護される一方、ZeonとJSRは溶液重合およびHNBRラインで差別化を図っています。Synthomerの2026年稼働予定のISCC認証バイオベースラテックスパイロットは、サステナビリティプレミアムをもたらします。コモディティベールNBRはスポットブタジエンの変動が川下に波及するため、最も激しい価格圧力にさらされています。粉末、カルボキシル化ラテックス、溶液グレードなどの特殊ニッチは、配合ロックインにより20~40%のプレミアムを獲得しています。

ニトリルブタジエンゴム(NBR)業界リーダー

LG Chem

ARLANXEO

KUMHO PETROCHEMICAL

LANXESS

China Petrochemical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ARLANXEOとTSRCは、中国南通での開所式において、新たに移転・拡張した合弁NBR(ニトリルブタジエンゴム)工場を披露しました。刷新された施設は年間4万トンの強化された生産能力を誇り、より幅広い高品質NBR製品の生産が可能となっています。

- 2025年2月:Synthomerは、NesteおよびPCSと協力し、国際サステナビリティ・カーボン認証(ISCC)によって認証された先駆的なバリューチェーンを構築しました。このイニシアチブは、責任ある調達によるバイオベース原料を活用し、手袋産業向けのバイオベースニトリルラテックスの生産に焦点を当てています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ニトリルブタジエンゴム(NBR)市場を、乳化重合または溶液重合によって重合され、ホース、ベルト、シール、ガスケット、ケーブル、接着剤、産業用・医療用手袋などの最終製品への付加価値加工向けに販売される、アクリロニトリルとブタジエンのすべてのバージン・固体・ラテックスコポリマーと定義しています。

スコープ除外:再粉砕または再生NBRストリームおよび川下の完成品収益はベースラインの対象外です。

セグメンテーション概要

- 製品形態別

- ベール

- 粉末

- ラテックス

- 製造プロセス別

- 乳化重合

- 溶液重合

- 用途別

- ホース

- ベルトおよびケーブル

- 手袋

- 接着剤およびシーラント

- ガスケットおよびOリング

- その他用途(消費財)

- 最終ユーザー産業別

- 自動車・輸送

- 産業

- 建設・建築

- 医療

- その他最終ユーザー産業(石油・ガスおよび航空宇宙)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- マレーシア

- ベトナム

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧

- トルコ

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他中東・アフリカ

- アジア太平洋

詳細な調査方法とデータ検証

一次調査

アジア太平洋、北米、欧州、湾岸地域のポリマー科学者、自動車用ホースコンバーター、手袋輸出業者、化学品ディストリビューター、調達責任者へのインタビューおよびパルスサーベイにより、デスク調査の結果を検証し、EV熱管理ループにおける潜在需要を明確化し、平均販売価格(ASP)の推移に関する前提条件を精緻化しました。原材料サプライヤーとのフォローアップ通話により、予想されるアクリロニトリルのターンアラウンドが把握され、近期シナリオブックに組み込まれました。

デスク調査

アナリストはまず、国連Comtrade、ユーロスタットCOMEXT、中国税関などのソースからの貿易フロー再構築から着手し、企業の10-Kや投資家向け資料における生産能力開示と組み合わせました。

原料価格カーブに関する米国エネルギー情報局や需要代理変数としてのUNIDO産業生産指数などの政府ポータルを活用し、長期的な数量変動を正規化しました。

次に、Rubber Chemistry & Technologyや地域業界団体(IRSG、JSRPMAなど)の技術論文をサンプリングし、車両または手袋1単位当たりの用途密度をベンチマークしました。

D&B HooversやDow Jones Factiva等のサブスクリプションリソースは、地域別平均販売価格(ASP)ラダーを精緻化する収益分割データを提供しました。

このリストは例示的なものであり、データ検証には他の多くのオープンおよび有料リソースが活用されています。

市場規模算定・予測

コアモデルは、地域別の見かけのNBR消費量を算出するトップダウンの「生産量+純貿易量」構築から始まり、サンプリングされたメーカー収益の積み上げやチャネルASP×数量プローブなどの選択的なボトムアップ検証によって精度を確認しています。

主要変数には、グローバル乗用車生産台数、ニトリル手袋輸出トン数、ブタジエンおよびACNコスト指数、精製所稼働率、インフラ設備投資パイプラインが含まれます。

多変量回帰によりこれらのドライバーを過去の需要と結びつけてベース予測を算出し、シナリオ分析により原料価格ショックや手袋生産能力の加速的な追加を捕捉しています。

ボトムアップ推計が5%のバンドを超えて乖離する場合、アナリストの判断により調整済み合計値に整合させます。

データ検証・更新サイクル

アウトプットは3層のレビューを経ます:自動分散フラグ、ピアアナリストによるクロスチェック、シニアレビューによる承認。

レポートは毎年更新され、工場閉鎖、不可抗力、規制禁止などの重大事象がモデル化された需給を変化させる場合には中間更新が実施されます。

当社のニトリルブタジエンゴムベースラインが信頼性を持つ理由

公表数値がしばしば異なるのは、企業がスコープ境界、価格基準、更新頻度を異なる形で選択するためです。

主要なギャップ要因には、ラテックス手袋収益が計上されているかどうか、未報告のマーチャント販売がどのように推計されているか、ASP デフレーションに使用される通貨年度、モデル作成者が新規生産能力の立ち上がりをどの程度迅速に反映するかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 26億7,000万米ドル(2025年) | ||

| 23億3,000万米ドル(2024年) | グローバルコンサルタントA | 医療グレードラテックスを除外;インフレ調整なしで2019年ASPを適用 |

| 28億4,000万米ドル(2025年) | 業界専門誌B | 稼働実績ではなく発表済み生産能力を使用;アジア以外での一次調査が限定的 |

この比較は、数量を検証済みの生産・貿易データに基づかせ、価格を毎年更新することで、Mordor Intelligenceがクライアントが追跡・再現できる、バランスのとれた意思決定に即したベースラインを提供していることを示しています。

レポートで回答される主要な質問

2026年のニトリルブタジエンゴム市場規模の見通しは?

2026年のニトリルブタジエンゴム市場規模の見通しは?

今後5年間で最も速く成長する製品形態は?

ラテックスグレードは手袋および接着剤需要により、ベールおよび粉末形態を上回るCAGR 4.59%で2031年まで拡大します。

自動車が最大消費セクターであり続ける理由は?

ICEおよびEVパワートレインの双方が耐油性シールとホースを必要とするため、自動車は2025年数量の54.76%を占め続けています。

将来の数量増加を牽引する地域は?

アジア太平洋は2025年需要の57.81%を占め、中国の合成ゴム拡大と東南アジアの手袋生産を背景にCAGR 4.38%でリードしています。

VOC規制はNBR接着剤にどのような影響を与えているか?

欧州およびカリフォルニア州の規制強化により、溶剤系から水系システムへの転換が促進され、カルボキシル化NBRラテックスの需要が高まっています。

最終更新日: