アジア太平洋地域の自動車用プラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

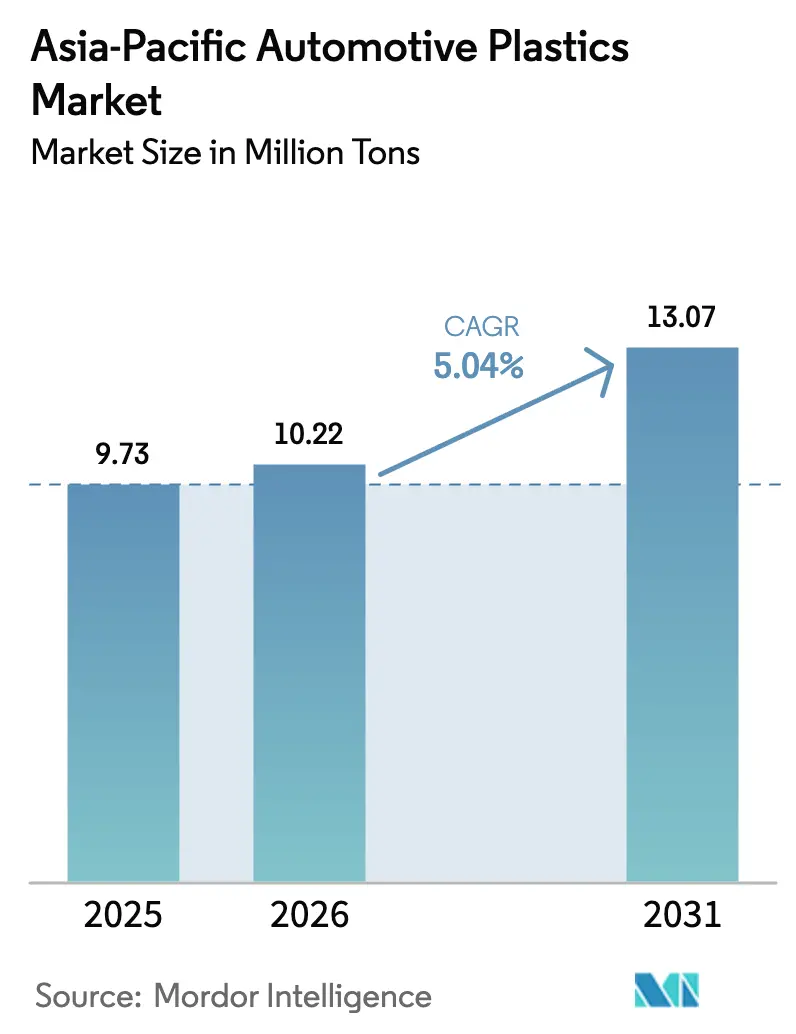

| 基準年の市場規模 (2025) | 9.73 百万トン |

| 市場取引高 (2026) | 10.22 百万トン |

| 市場取引高 (2031) | 13.07 百万トン |

| 成長率 (2026 - 2031) | 5.04% CAGR |

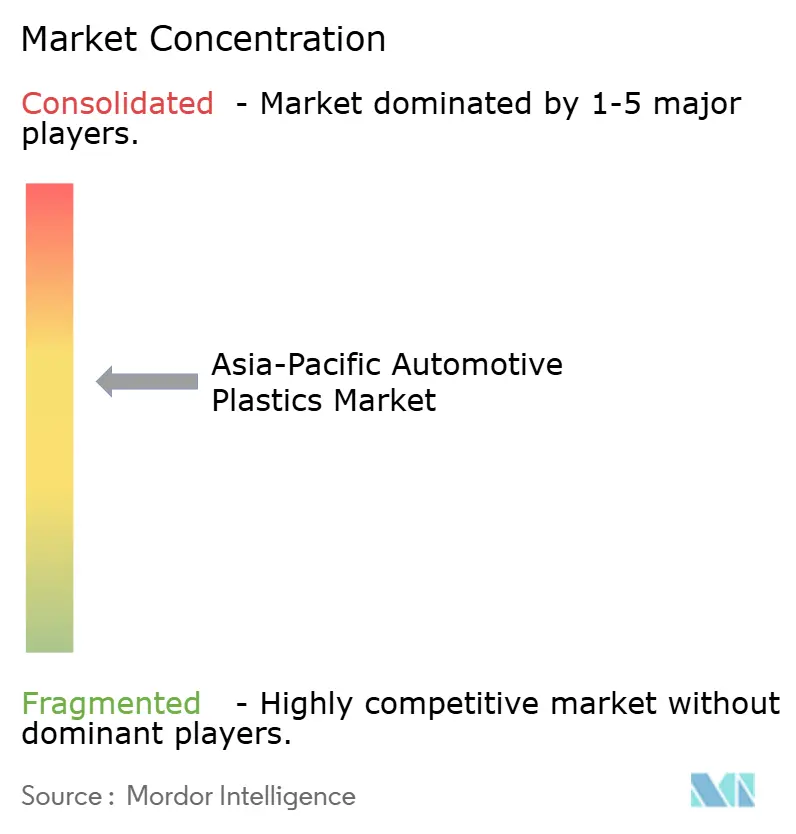

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の自動車用プラスチック市場分析

アジア太平洋地域の自動車用プラスチック市場規模は2026年に1,022万トンと推定されており、2025年の973万トンから成長し、2031年には1,307万トンに達する見込みで、2026年から2031年にかけてCAGR 5.04%で成長しています。着実な電気自動車の普及、厳格な軽量化規制、および拡大するリサイクル義務化が成長の勢いを支えています。OEMメーカーはスコアカード目標を達成するためにリサイクルグレードまたはバイオベースグレードを採用しており、高速サイクルの射出成形によりコストを抑制しています。ポリプロピレンはその汎用性と低密度により首位を維持していますが、ポリカーボネートおよびポリアミドの急速な成長は、高耐熱・高電圧部品に対する需要の高まりを示しています。パナマ運河およびスエズ運河での船舶渋滞が原料調達フローを阻害した後も、地域のサプライチェーンは再編を続けており、プロセッサーは樹脂調達の国産化を推進しています。特にマイクロプラスチックおよび認証済みリサイクルコンテンツに関する規制上の精査が強化されており、サステナビリティコンプライアンスが自動車用プラスチック市場全体において決定的な競争優位の要素となっています。

主要レポートの要点

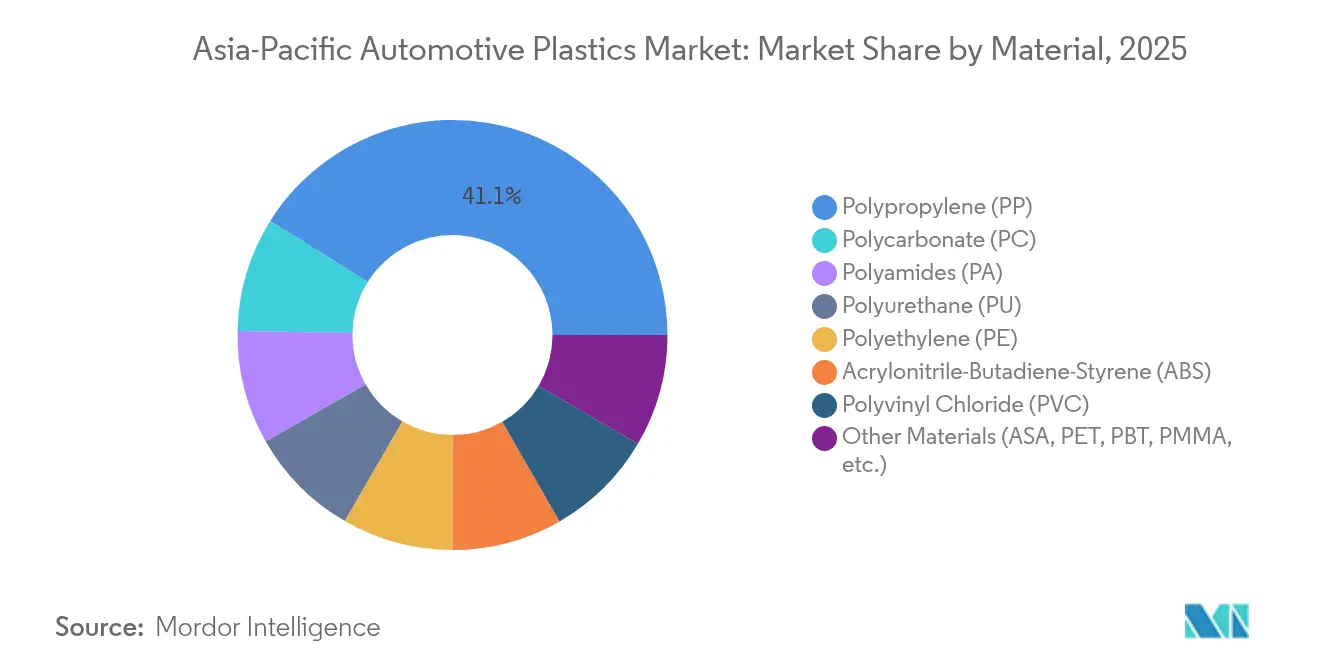

- 素材別では、ポリプロピレンが2025年に41.10%の自動車用プラスチック市場シェアをリードし、ポリカーボネートは2031年にかけて最速の7.12% CAGRを記録しました。

- 車両タイプ別では、従来型車両が2025年の自動車用プラスチック市場規模の82.95%のシェアを占め、電気自動車は2031年にかけて8.35% CAGRで拡大しています。

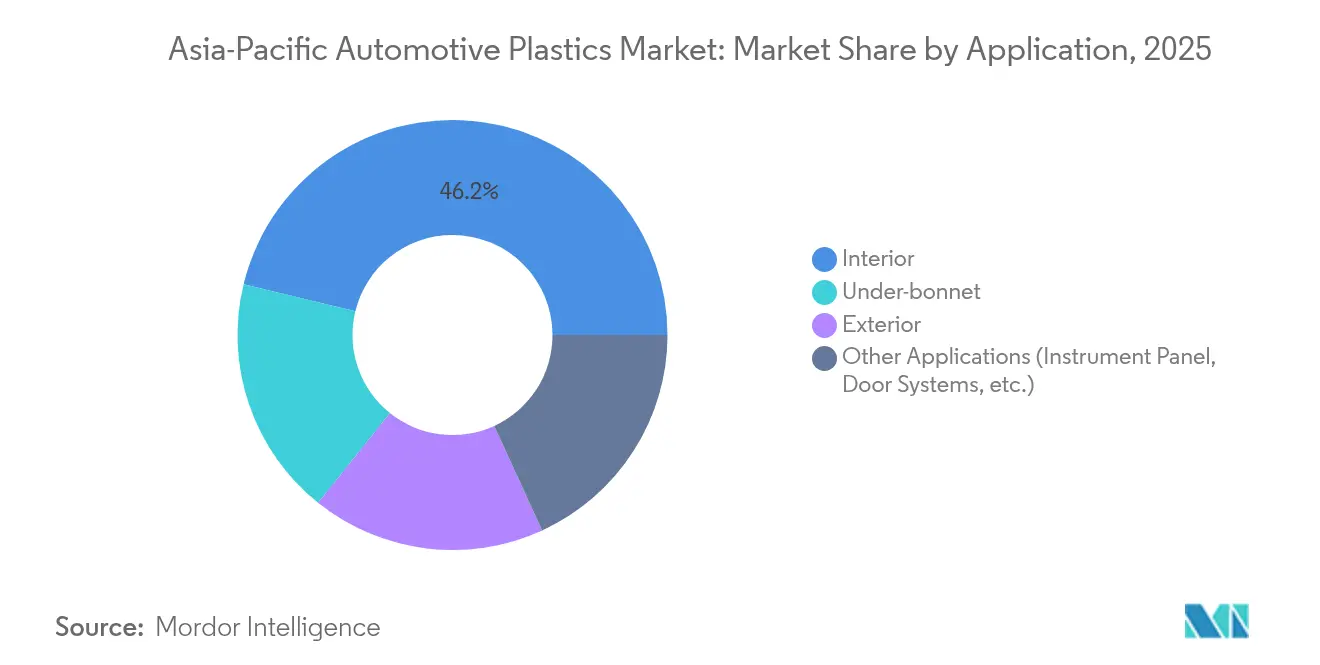

- 用途別では、内装部品が2025年の自動車用プラスチック市場規模の46.20%を占め、ボンネット下部部品は2026年から2031年にかけて7.42% CAGRで拡大しています。

- 地域別では、中国が2025年に41.40%のシェアを獲得し、インドは予測期間中に最高の6.38% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の自動車用プラスチック市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軽量化義務化への準拠 | +1.2% | グローバル、中国およびインドで最も強い | 中期(2~4年) |

| 内装および外装におけるポリプロピレン普及の拡大 | +0.8% | APACコア、ASEANへの波及 | 長期(4年以上) |

| 電気自動車生産台数の急増 | +1.5% | 中国、インド、ASEAN初期採用国 | 短期(2年以下) |

| 高スループット射出成形によるコスト削減 | +0.7% | 製造拠点:中国、タイ、ベトナム | 中期(2~4年) |

| バイオベース・リサイクルプラスチックに対するOEMスコアカード目標 | +0.9% | 日本、韓国がリード、中国が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量化義務化への準拠

アジア太平洋地域の規制当局は、フリート平均排気量を重量削減目標に結び付けています。自動車メーカーは、低コストで複雑な形状を実現できる高度なポリプロピレンブレンドを用いて金属を代替することで対応しています。Borealisの長繊維ガラス強化ポリプロピレン「Fibremod」は、フォルクスワーゲンのMultivanの重量を200kg削減し、剛性目標を達成しました。テスラが最初に普及させたギガキャスティングの採用により、ボディ・イン・ホワイト戦略が再構築されつつあり、プラスチックサプライヤーに構造的役割の正当性を示すよう圧力がかかっています。対応策として、コンパウンダーはAvient Hydrocerolのような化学発泡剤を導入し、ドアパネルの重量を20%削減しながら二酸化炭素排出量を低減しています[1]Polymer Additives World、「Avient HydrocerolがドアパネルWeight最適化」、polymeradditives.com 。バッテリー電気自動車が2036年の小型車総販売台数の52.9%を占めると予測されている中国では、熱管理も担う軽量プラスチックモジュールが不可欠となっています。

内装および外装におけるポリプロピレン普及の拡大

ポリプロピレンの防音性能と加工上の優位性が、高性能部品への採用を牽引しています。Röchling Automotiveの吸気マニホールドは、ポリアミド代替品と比較してキャビンノイズを10~15dB低減し、材料コストを15%削減しました。日本の研究チームはポリプロピレンにセルロースナノファイバーをブレンドすることで、完全なリサイクル性を維持しながら衝撃強度を向上させており、これは拡大生産者責任法のもとで魅力的な特性です。Sirmaxが提供する30%消費者使用後樹脂を含むコンパウンドがドアパネルに採用され、ライフサイクルにおける炭素フットプリントを21%削減し、臭気閾値を満たしています。外装クラッディングは、寸法安定性を維持しながら20%のリサイクルコンテンツを提供するLyondellBasell CirculenRecoverのような紫外線安定グレードの恩恵を受けています。プロセス最適化研究によれば、保圧の増加によって収縮が軽減され、目に見えるClass-A表面におけるポリプロピレンの魅力が強化されることが確認されています。

電気自動車生産台数の急増

ASEAN全域の政府インセンティブにより、電気自動車の普及率は2023年の9%から2024年には13%に上昇しました。EVプラットフォームは、-40°Cから150°Cの間で1,000回の熱衝撃サイクルに耐えるBASF Ultramid T6000ポリフタルアミドのような難燃性・高耐熱プラスチックを必要としています。EngelとSABICが開発した射出成形熱可塑性バッテリーエンクロージャは、複数の金属部品を一体構造に統合し、コストと金型の複雑さを低減しています。Celanese ZytelHTNおよびFortron PPSは動作温度を180°Cまで拡張し、冷却システムの安全マージンを満たしています。タイの30-at-30政策やインドネシアの2030年までに60万台達成という目標などの国家目標が、熱的および誘電的基準を満たす特殊樹脂に対する近期的な需要を強化しています。

高スループット射出成形によるコスト削減

自動車用プラスチック市場全体のプロセッサーは、強度を損なうことなく樹脂消費量を削減するためにMuCellマイクロセル発泡技術を採用しています。Ensingerは2023年に窒素ブロー技術を採用して以来、サイクルタイムの短縮とそりの低減を報告しています。金型冷却、ヒートポンプ、および材料予熱を組み合わせた統合エネルギー管理システムにより、顕著な効率向上と温室効果ガス排出強度の低減が実現しています。FCS Machineryなどの機械メーカーは、急増する新エネルギー車需要を背景に2026年まで受注残を抱えています。自動化プラットフォームはリアルタイムセンサーフィードバックをAI駆動の最適化に結び付けており、46個のI/Oポートを搭載したAtomic IndustriesおよびLS Mtronの金型にその例を見ることができます。射出成形構造エレクトロニクス(IMSE)技術は配線をプラスチックスキンに統合し、部品点数を大幅に削減してデザインの自由度を高めています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リサイクルインフラの不足と規制上の圧力 | -0.6% | 中国、インドのインフラ課題 | 中期(2~4年) |

| 原材料(ナフサ・プロピレン)価格の変動 | -0.9% | グローバル、輸入依存市場で顕著 | 短期(2年以下) |

| 構造部品におけるアルミニウム合金代替の台頭 | -0.4% | プレミアムセグメント、中国EV市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクルインフラの不足と規制上の圧力

拡大生産者責任規制は増加しているものの、回収・選別能力は複数の市場において車両廃棄率に遅れをとっています。インドの使用済み車両に関する規則2025は包括的なオンライン追跡を導入していますが、詳細なプラスチック割当量が省かれており、即時の循環性向上に限界があります。ベトナムは硬質PET包装に22%のリサイクル率を義務付けており、自動車プラスチックモジュールへの将来的な義務化とコンプライアンスコストの増加を示唆しています。日本の成熟したスチュワードシッププログラムは依然として包装に重点を置いており、自動車部品は現行の引き取りスキームの対象外となっています。技術的研究によれば、バンパー再生材料はプライマーの除去が不完全な場合に衝撃抵抗が低下することが示されており、機械的リサイクルを補完するケミカルリサイクルの必要性が強調されています。Yanfeng-Trinseoのようなサプライチェーン連携は、2030年の目標を満たす溶解技術および高度選別技術を拡大することでこのギャップを埋めることを目指しています。

原材料(ナフサ・プロピレン)価格の変動

パナマ運河およびスエズ運河での輸送混乱により、中国の北米産プロパンへのアクセスが制限され、ポリプロピレンのマージンは2024年初頭の1トンあたり200米ドルから55米ドルまで低下しました。中国のポリプロピレン生産能力は2025年に国内需要を68%上回り、生産者は輸出または稼働率削減を余儀なくされています。中国当局によるUS産ポリアセタール輸出への74.9%の暫定関税といった地政学的措置は、最大の海外市場で米国製品の競争力を失わせています。紅海の混乱とパナマ運河の渇水により輸送時間が長期化し、ティア1サプライヤーが依存するジャスト・イン・タイムの樹脂在庫が損なわれています。SCG Chemicalsのベトナムにおけるエタンアップグレード(7億米ドル)のような垂直統合の動きは、原料ショックを緩和し炭素強度を低減するのに役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ポリプロピレンが高性能需要に適応

ポリプロピレンは自動車用プラスチック市場において41.10%の最大ボリュームシェアを占めています。ExxonMobil Achieve Advancedグレードは従来のコポリマーを上回る耐衝撃性を発揮し、質量を低減する薄肉構造を実現しながら、1トンあたり55米ドルのマージン圧縮を支えています。ポリカーボネートは、プロセッサーがCovestroの機械的リサイクルコンテンツをグレージングおよびライティングハウジングに採用することで、最速の7.12% CAGRを達成しています。熱可塑性ポリウレタンの供給は、BASFの湛江大規模生産ラインが立ち上がると逼迫する見込みで、800Vアーキテクチャにおける柔軟なケーブルジャケットを必要とする電動化ニーズに対応しています。

エンジニアリング樹脂の自動車用プラスチック市場規模は拡大しており、アクリロニトリル・ブタジエン・スチレンはバイオマス由来スチレンモノマーへの移行が進み、ポリアミド66は上海で4万トンの能力増強が見込まれています。ポリエチレンは依然として包装や軽量外装トリムを支えていますが、PVCは循環性の誓約のもとでイメージ上の圧力に直面しています。ASA、PBT、PMMAなどの特殊ファミリーは、耐候性グリルやスクーター用バッテリーパックなどのニッチな役割を担っています。アジア太平洋地域の製油所が原油を化学品に転換するにつれ、上流統合はコスト緩衝を提供し、急増するエンジニアリング樹脂群に対するポリプロピレンの地位を守っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

車両タイプ別:電気自動車が特殊材料の需要を牽引

従来型車両は2025年の自動車用プラスチック総量の82.95%を依然として消費していますが、段階的な軽量化の取り組みにより1台当たりのプラスチック含有量が増加しています。ポリプロピレン製吸気マニホールドは、かつてより重いポリアミド構成が必要とした音響基準を満たすようになり、コスト優位性を発揮しています。エンジンカバーおよびフルードリザーバーは、化学発泡ポリプロピレンをますます採用し、軽量化の余地をさらに拡大しています。

電気自動車は8.35% CAGRを示し、自動車用プラスチック市場を難燃性・誘電性・熱伝導性グレードへと向かわせています。Engel-SABICバッテリーエンクロージャは、単一成形品が複数部品のアルミニウムボックスに代替できることを実証し、組立ファスナーを削減してリサイクル性を改善しています。Celanese PPSクールプレートシステムは、固定されたパック体積内でバッテリーセルの間隔を詰めて車両航続距離を延長します。インドネシアの60万台目標やマレーシアの20%EV普及計画などの政府ロードマップが、長期的な樹脂需要成長を支えています。2026年までの射出成形機の受注残は、ティア1サプライヤーがEV部品専用の生産能力を確保し続けていることを示しています。

用途別:内装部品がボリュームリードを維持する一方、ボンネット下部が急増

内装モジュールは2025年の自動車用プラスチック使用量全体の46.20%を吸収しました。30%リサイクルポリプロピレンを統合したドアパネルメーカーは、揮発性有機化合物の閾値に違反することなく揺りかご-から-ゲートの排出量を21%削減しています。IMSE技術はタッチコントロールをインストルメントパネルに直接組み込み、ハーネスの重量と組立工程を削減しています。外装スキンは、金属剛性に匹敵し後部クロージャから重量を削減する長繊維ガラス強化ポリプロピレン製テールゲートの恩恵を受けています。

ボンネット下部の需要は7.42% CAGRで成長しており、高耐熱ファミリーの自動車用プラスチック市場シェア拡大を牽引しています。DSM Arnitel HTはターボダクトをシングルショットで成形可能とし、180°Cの連続使用に対応しながら多材料アセンブリに比べてコストを半減させています。Avery Dennison高耐熱PA66は165°Cの温度上昇に耐え、ダウンサイジングされたエンジンにおける厳格化する熱衝撃プロファイルを満たしています。LANXESSが導入した射出成形ガラス強化PA 6ハイブリッドは、パワーユニットマウントおよびフロントエンドキャリアにおける耐荷重性能を向上させています。これらの高温ニッチに関連する自動車用プラスチック市場規模は、2031年までのターボチャージングおよび電動化プラットフォームと並行して拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年に41.40%の自動車用プラスチック市場シェアを維持し、世界の小型車生産リーダーシップと巨大な化学品生産基盤を背景としています。運河の混乱により米国産プロパンの流入が制限されたことで国内ポリプロピレンのスプレッドが1トンあたり55米ドルまで低下し、マージン上の逆風が生じました。国内ポリプロピレン能力の過剰在庫は2025年に68%増加すると予測されており、輸出圧力を招く一方で現地コンバーターの樹脂コストを低下させています。バッテリー電気自動車は2036年の販売台数の52.9%を占める可能性が高く、熱管理と難燃性を提供する高性能プラスチックの対象市場を拡大しています。US産ポリアセタールへの74.9%の関税などの地政学的賦課は、国内での特殊樹脂の内製化拡大を促進しています。

インドは最速の6.38% CAGRを示しており、870億米ドルの石油化学投資計画と100%外国直接投資を認める政策に支えられています。自動車用プラスチック市場規模の拡大は、BASFのグジャラート州およびマハーラーシュトラ州のコンパウンド施設の生産能力増強が増大する国内需要を満たすことに起因しています。使用済み車両に関する規則2025は廃車証明書およびバッテリーリサイクルのオンライン市場を創出し、間接的に再生プラスチック部品の需要を高めています。インドは2023年から2024年にかけて702万トンのポリマー貿易赤字を記録しましたが、2030年までに国内の銘板生産能力を4,600万トンに向けて拡大することで不足を縮小することを目指しています。

日本と韓国は技術的最前線において活動していますが、数量面での制約に直面しています。日本の自動車生産台数は2024年に8.8%減少して601万台となり、ポリエーテルポリオールの消費量が減少しました。それでも、Toray Advanced Materials Koreaはグローバルで年率6%のEVドライブトレイン部品需要増加を目標に、PPSの樹脂生産能力を5,000トン増強しました。韓国の草案リサイクル実施義務は認証済みリサイクルコンテンツを義務付けており、デジタルトレーサビリティプラットフォームへの投資を促進しています。

ASEANの市場は数量は混在しているものの、有利な政策の枠組みを示しています。ASEAN-6の小型車販売台数は2024年に5.4%減少しましたが、EV普及率は13%に改善しました。タイの30-at-30戦略は税制優遇措置をバッテリーモジュール生産の国産化に充てており、難燃性ポリプロピレンおよびポリアミドエンクロージャへの需要を高めています。ベトナムはSCG Chemicals社の7億米ドルのエタン設備増強により上流の安定性を確保し、Polyplasticsなどの国内コンパウンダーが国産電動スクーターメーカーSelex Motors向けにバッテリーパック用PBTを供給しています。インドネシアは2030年までにEV生産能力を60万台に引き上げることを目指し、ニッケルおよびコバルト資源の近くで樹脂生産者との合弁を模索しています。

競争環境

自動車用プラスチック市場は中程度の集約度を示しています。グローバル大手のBASF、SABIC、およびLyondellBasellは、原料統合と幅広いエンジニアリング樹脂ポートフォリオを活用しています。Covestroは、2026年までにリサイクルコンテンツポリカーボネートの生産量を6万トンに引き上げる広東省のリサイクル複合施設を通じて循環性で差別化しています[2]Covestroニュースルーム、「広東省でメカニカルリサイクルポリカーボネートラインが稼働開始」、covestro.com 。Kingfa、LG Chem、およびAsahi Kasei Advance Corporationは、地域的な近接性とカスタマイズされたグレードを活かして、中国および韓国の自動車メーカーに紐付く急成長するティア1金型メーカーからビジネスを獲得しています。

競争の激化は電動化とサステナビリティを軸に進んでいます。YanfengとTrinseoは、高度な機械的リサイクルと溶解技術を組み合わせて、2030年の使用済み車両義務を満たすダッシュボードを供給しています。Covestroの150°Cケーブル用途をターゲットにした難燃性熱可塑性ポリウレタンは、高電圧製品群を補完し、自動車用プラスチック産業における安全性の信頼性を強化しています。

合併・提携が業界を再編しています。ADNOCとOMVはNova Chemicalsを134億米ドルで買収することに合意し、この資産をBorouge-4に統合してアジア需要を狙う世界最大の単一サイトポリオレフィンハブを創設します。Atomic IndustriesのAI対応最適化プラットフォームは、金型メーカーにリアルタイムフィードバックを提供し、スクラップを削減して新金型の検証を加速します。サプライチェーンの強靭性は現在、プロセッサーが海上輸送のボトルネックに対してプロパンの二重調達や地域クラッカー投資を通じてヘッジを行う中、付加価値提案となっています。

アジア太平洋地域の自動車用プラスチック産業リーダー

BASF SE

Covestro AG

SABIC

LG Chem

LyondellBasell Industries Holdings B.V

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年2月:Polyplasticsは、自動車用途向けの環境にやさしい長繊維強化ポリプロピレン(PP)自動車用プラスチック「PLASTRON LFT RA627P」を発売しました。本素材は低密度、高比剛性、優れた制振特性を備えており、各種自動車部品に適しています。

- 2025年1月:Covestroは、オハイオ州ヘブロン工場でのポリカーボネート生産を拡大するために低い三桁百万ユーロ台の投資を発表しました。この拡張には、自動車用プラスチックであるカスタマイズドポリカーボネートの新規生産ラインの建設が含まれます。この拡張により同社の北米供給能力が強化され、アジアの自動車メーカーのグローバルオペレーションが支援されます。

アジア太平洋地域の自動車用プラスチック市場レポートスコープ

自動車用プラスチックは、自動車産業の厳しい要求に対応できる高性能のエンジニアリングプラスチックです。一般的に汎用性が高く、産業に必要なイノベーションを実現するのに適しています。自動車へのエンジニアリングプラスチックの使用は車両重量を削減し、燃費の向上にも貢献します。

自動車用プラスチック市場は、素材別、用途別、車両タイプ別、および地域別にセグメント化されています。素材別では、ポリプロピレン(PP)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリアミド(PA)、ポリカーボネート(PC)、その他の素材(アクリロニトリル・スチレン・アクリレート(ASA)、ポリエチレンテレフタレート(PET)、ポリブチレンテレフタレート(PBT)、アクリル(PMMA))にセグメント化されています。用途別では、内装、外装、ボンネット下部、その他の用途(インストルメントパネル、パワートレイン、ドアシステムなど)にセグメント化されています。車両タイプ別では、従来型・伝統型車両および電気自動車にセグメント化されています。本レポートはまた、アジア太平洋地域5か国における自動車用プラスチックの市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| ポリプロピレン(PP) |

| ポリウレタン(PU) |

| ポリ塩化ビニル(PVC) |

| ポリエチレン(PE) |

| アクリロニトリル・ブタジエン・スチレン(ABS) |

| ポリアミド(PA) |

| ポリカーボネート(PC) |

| その他の素材(ASA、PET、PBT、PMMAなど) |

| 従来型・伝統型車両 |

| 電気自動車 |

| 外装 |

| 内装 |

| ボンネット下部 |

| その他の用途(インストルメントパネル、ドアシステムなど) |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| ASEAN |

| アジア太平洋地域のその他 |

| 素材別 | ポリプロピレン(PP) |

| ポリウレタン(PU) | |

| ポリ塩化ビニル(PVC) | |

| ポリエチレン(PE) | |

| アクリロニトリル・ブタジエン・スチレン(ABS) | |

| ポリアミド(PA) | |

| ポリカーボネート(PC) | |

| その他の素材(ASA、PET、PBT、PMMAなど) | |

| 車両タイプ別 | 従来型・伝統型車両 |

| 電気自動車 | |

| 用途別 | 外装 |

| 内装 | |

| ボンネット下部 | |

| その他の用途(インストルメントパネル、ドアシステムなど) | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋地域のその他 |

レポートで回答されている主要な質問

アジア太平洋地域の自動車用プラスチック市場の現在の規模と成長速度は?

市場は2026年に1,022万トンに達し、2031年までに1,307万トンに拡大すると予測されており、CAGR 5.04%を反映しています。

当地域における自動車用プラスチックで最大のシェアを持つ樹脂はどれですか?

ポリプロピレンは41.10%のシェアをリードしており、その低密度・加工の容易さ・コスト優位性が内外装の車両部品の両方に適しているためです。

電気自動車の普及は材料需要にどのような影響を与えていますか?

電気自動車生産の加速(ASEAN-6の販売台数に占める割合が2024年に9%から13%へ上昇)により、バッテリーエンクロージャ、インバーター、冷却システム向けの難燃性・高耐熱プラスチックの採用が進んでいます。

自動車用プラスチックの使用に最も影響する規制は何ですか?

インドの使用済み車両に関する2025年の枠組みや韓国のリサイクルコンテンツ認証義務草案などの軽量化および循環経済規則が、OEMをリサイクル可能またはバイオベースのグレードへと向かわせています。

原材料価格の変動がコンバーターにとって懸念される理由は何ですか?

運河の混乱と供給過剰により、中国のポリプロピレンのマージンは1トンあたり55米ドルまで低下しており、プロセッサーは原料調達のヘッジと垂直統合への投資を余儀なくされています。

最終更新日: