ビニルエステル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

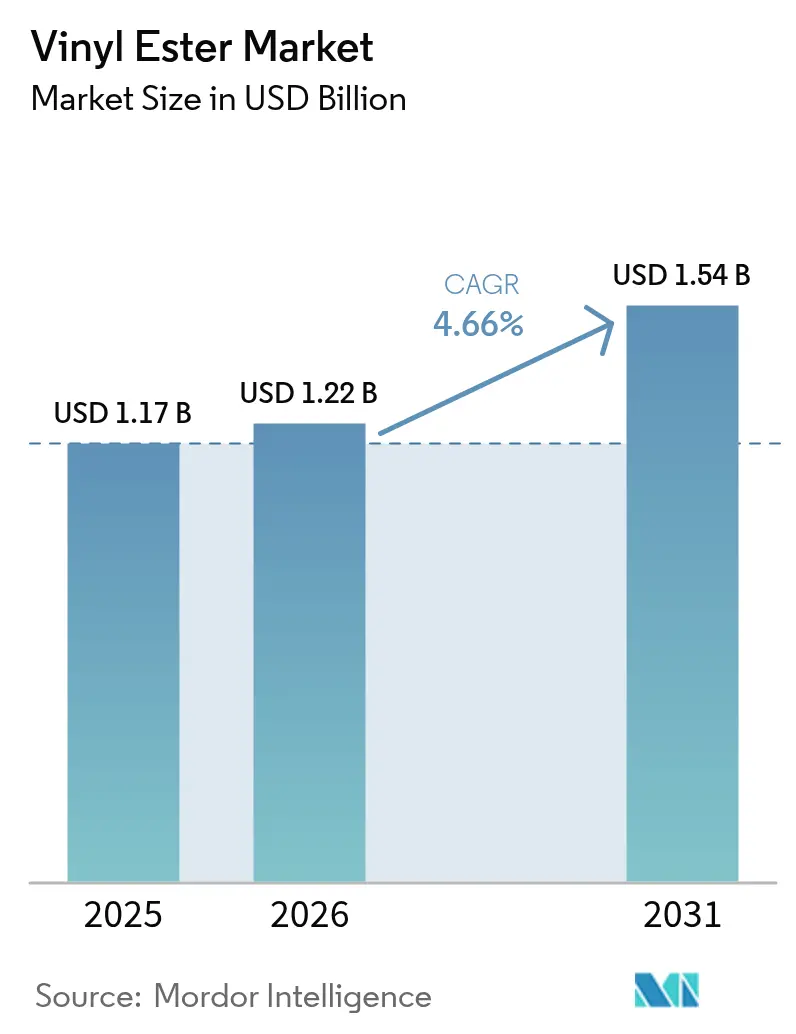

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビニルエステル市場分析

2026年のビニルエステル市場規模は12億2,000万米ドルと推定され、2025年の11億7,000万米ドルから成長し、2031年には15億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率4.66%で拡大しています。成長は、パイプ、タンク、海洋構造物、および再生可能エネルギー機器における耐食性コンポジットへの需要によって牽引されています。アジア太平洋地域における継続的な工業化、北米における化学プラントの改修需要の増加、および欧州全域でのインフラ整備が安定した需要量の拡大を支えています。競争活動は、ポートフォリオの再編と目的を絞った生産能力増強によって特徴付けられており、サプライヤーが原料価格の変動と厳しい納期管理のバランスをとることを支援しています。

レポートの主要ポイント

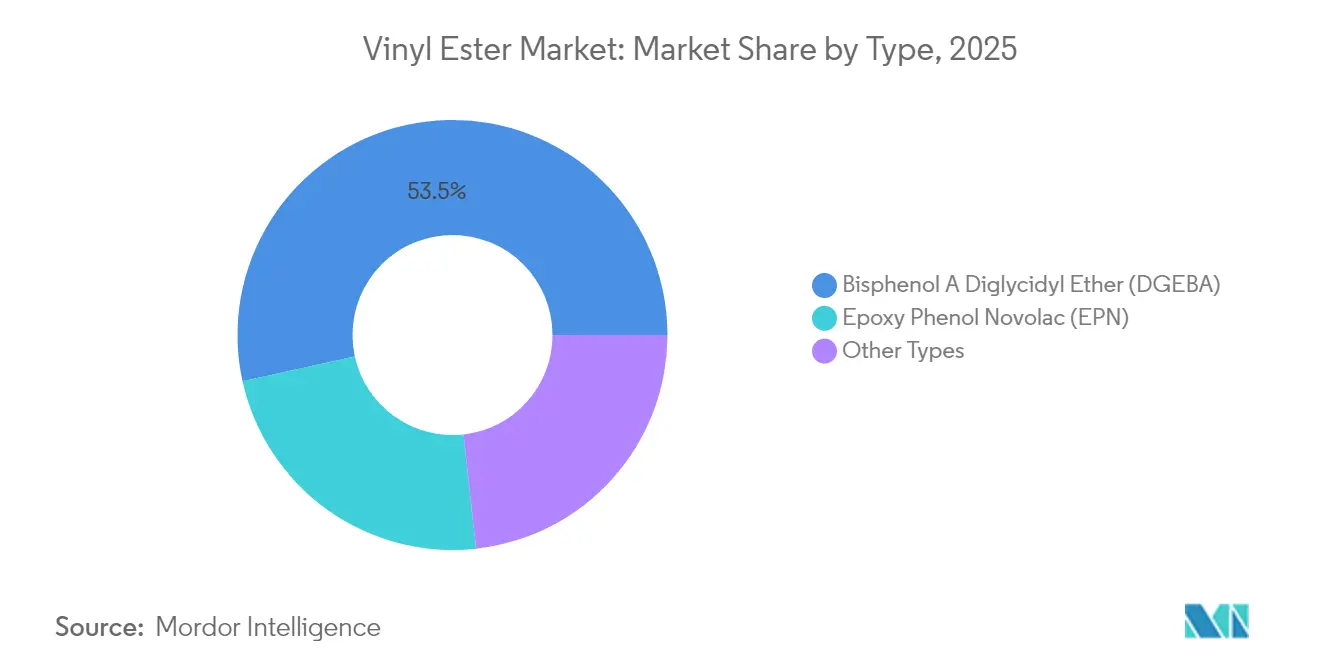

- タイプ別では、DGEBAレジンが2025年のビニルエステル市場シェアの53.45%を占めて首位を維持しており、2031年まで最も高い年平均成長率4.74%を記録すると予測されています。

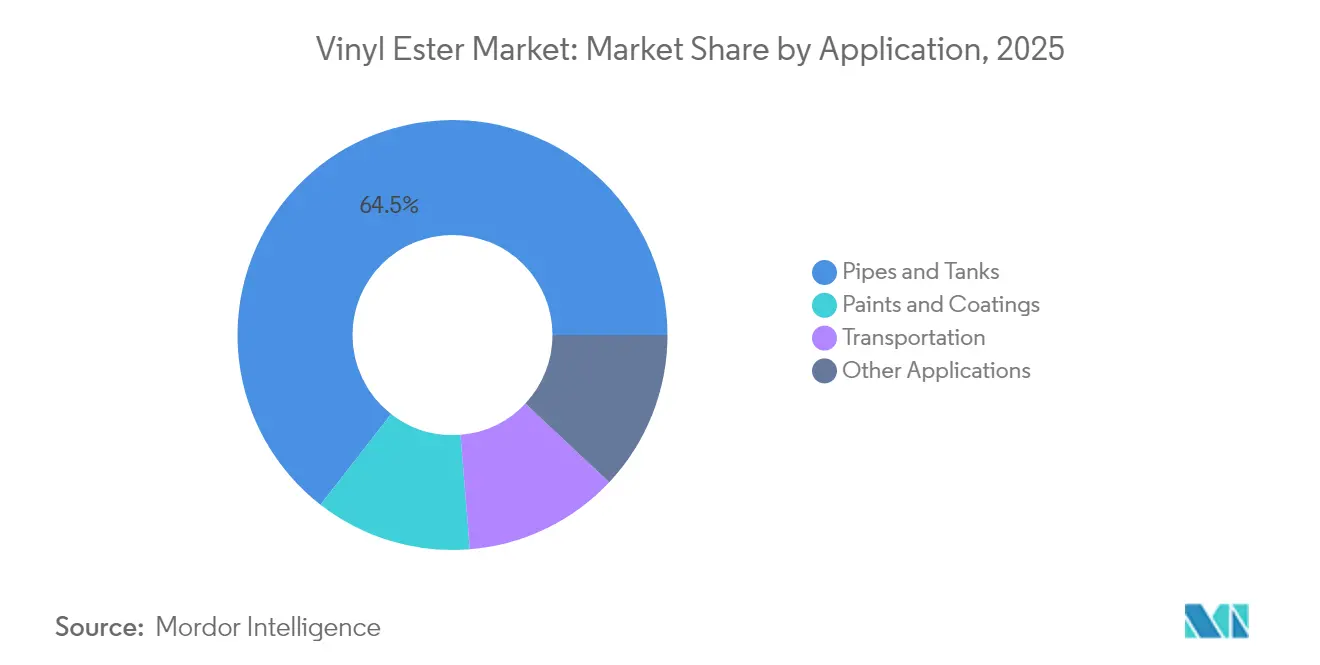

- 用途別では、パイプおよびタンクが2025年のビニルエステル市場規模の64.48%を占め、年平均成長率4.80%で拡大しています。

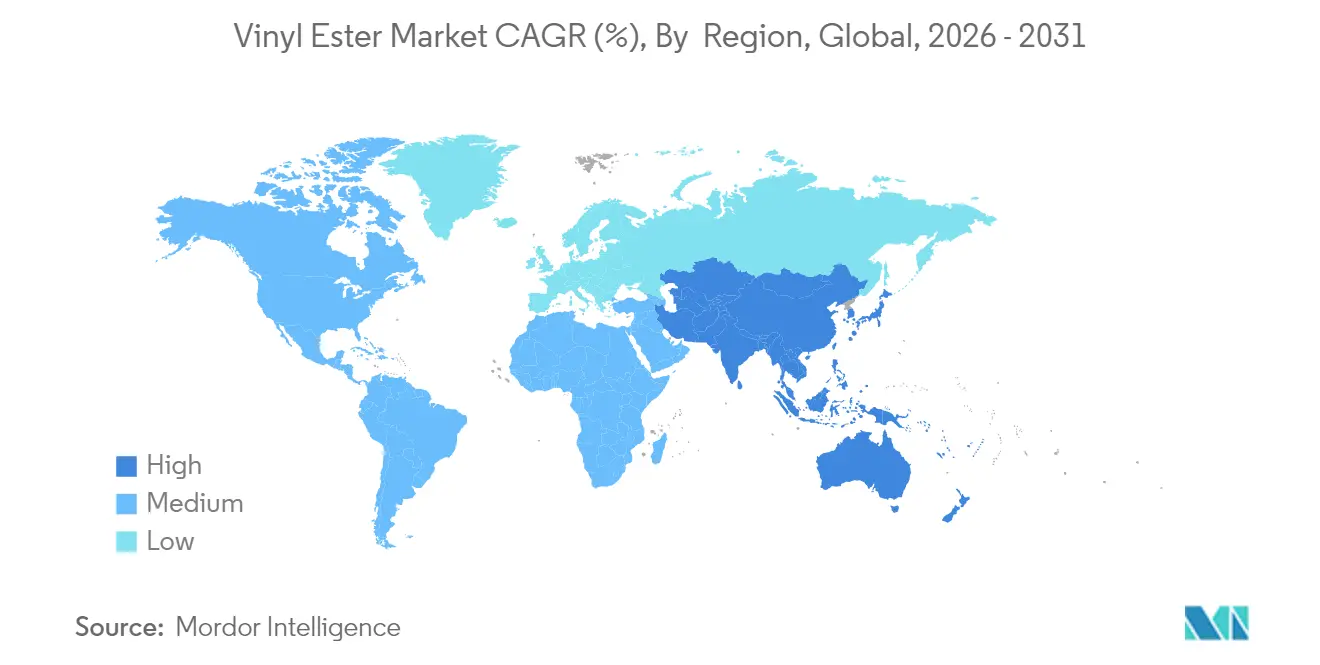

- 地域別では、アジア太平洋が2025年のビニルエステル市場において収益シェア55.60%を保有しており、同地域は2031年まで最も高い年平均成長率4.85%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ビニルエステル市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 優れた耐薬品性および耐食性 | +1.7% | アジア太平洋および北米を重点とするグローバル | 長期(4年以上) |

| 繊維強化プラスチックタンクおよび容器の製造における用途の拡大 | +1.2% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 再生可能エネルギーセクターの拡大 | +0.9% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| インフラおよび産業用途における需要の増加 | +0.7% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| コンポジット製造における技術進歩 | +0.5% | 北米および欧州を重点とするグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

優れた耐薬品性および耐食性

ビニルエステルレジンは、鉄鋼、コンクリート、またはポリエステルコンポジットと比較して、酸、アルカリ、および溶剤に対して優れた耐性を示し、化学処理設備、廃水処理資産、および海洋プラットフォームにおいて長期にわたるサービス寿命を実現します。エステル結合の少なさが加水分解を抑制し、材料の損傷やシャットダウンコストを削減します。炭化ケイ素粒子を含む新グレードは、アジテーターおよびポンプハウジング向けに耐摩耗性を向上させます。エンドユーザーはライフサイクル全体の経済性をより重視するようになっており、ダウンタイムによる損失コストが初期費用を超える場合にビニルエステルを選好しています。

再生可能エネルギーセクターの拡大

風力タービンブレードは、優れた疲労抵抗性と耐湿性を確保するためにビニルエステルコンポジットに依存しています。陸上および洋上の風力発電所における設備増設が、スパーキャップおよびナセルカバー向けの複数年にわたる需要を牽引しています[1]国際エネルギー機関(International Energy Agency)、「再生可能エネルギー2024(Renewables 2024)」、iea.org。水素貯蔵容器メーカーは、バースト強度基準を満たすためにタイプ3シリンダーへの高弾性率ビニルエステルラッピングを採用しています。スズ処理済みガラス/ビニルエステル反射板は95%の太陽光反射率を達成し、集光型太陽光発電プラントにおける用途を開拓しています。

インフラおよび産業用途における需要の増加

橋梁デッキ、排煙ダクト、およびポリマーコンクリート床は、ビニルエステルの化学的・機械的耐久性の組み合わせから恩恵を受けています。玄武岩または炭素繊維で強化されたフォーミュレーションはスパンを延長し、塩化物の浸透を抑制することで、沿岸高速道路の補修周期を短縮します。ビニルエステルバインダーを使用した産業用フローリング配合物は、90 MPaを超える圧縮強度を示し、重い製造設備を亀裂なく支持します。

コンポジット製造における技術進歩

再利用可能なシリコーンバッギングにより、400〜1,000回の成形サイクルが可能となり、消耗品廃棄物とセットアップ時間が削減されます。エネルギー効率の高い誘導加熱およびマイクロ波硬化により、コンポジットラインの消費電力が最大90%削減されます[2]JEC Composites、「再利用可能なシリコーン技術を用いた現代のコンポジット製造(Modern Composite Manufacturing with Reusable Silicone Technology)」、jeccomposites.com。ダイレクトインク描画によるビニルエステルラティスは3.7 GPaの弾性率を達成し、カスタマイズされた医療・防衛部品向けの積層造形ルートを開拓しています。

ビニルエステル市場の抑制要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スチレン/エポキシ原料価格の変動によるマージン圧迫 | -0.7% | 欧州および北米への影響が大きいグローバル | 中期(2〜4年) |

| 代替品の入手可能性 | -0.5% | グローバル | 中期(2〜4年) |

| 貯蔵可能期間の制限 | -0.2% | 物流が困難な地域への影響が大きいグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スチレン/エポキシ原料価格の変動によるマージン圧迫

スチレンおよびエポキシドモノマーは2024年に急激な価格上昇に直面し、レジンメーカーはビニルエステルフォーミュレーションの表示価格を引き上げることを余儀なくされました。マージン保護は現在、長期供給契約、ヘッジング、および数式ベースの価格転嫁条項に依存しています。低スチレンまたはスチレンフリー配合物の研究も加速しています。

代替品の入手可能性

ポリウレタンおよびリサイクル可能な熱可塑性コンポジットは、より迅速な硬化サイクルと揮発性有機化合物排出量の削減により、試験的な受注を獲得しています。カルダノールベースのバイオポリマーエポキシは、グリーンラベルプロジェクトにおいてコモディティビニルエステルにさらなる課題をもたらしています。サプライヤーは、より高い熱変形温度グレードと延長されたサービス寿命保証を訴求することで対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ビニルエステル市場セグメント分析

タイプ別:

DGEBAがリーダーシップを確固たるものにDGEBAレジンは2025年のビニルエステル市場シェアの53.45%を占め、海洋、化学、およびインフラ用ラミネートに適したコストパフォーマンスバランスによって支えられています。同セグメントは年平均成長率4.74%を記録しており、職場の排出規制を緩和する低スチレン混合物の継続的な開発によって支持されています。メーカーはまた、換気の制限された生産施設での採用を促進するためにスチレンフリーのDGEBA品種の開発にも取り組んでいます。

エポキシフェノールノボラック(EPN)レジンは規模は小さいものの、高温スクラバーおよび酸プラント向けの受注を確保しています。臭素化グレードは鉄道車両内装の延焼拡大基準に対応し、エラストマー変性レジンは衝撃減衰が必要な船体部位に供給されています。最近のUL 94 V0準拠化合物は引張強度を80 MPa以上に維持しており、ハロゲン過剰使用なしにフォーミュレーションが進歩していることを示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能です

用途別:

パイプおよびタンクが需要量を牽引パイプおよびタンクは2025年のビニルエステル市場シェアの64.48%を占め、年平均成長率4.80%で拡大しています。自動化されたフィラメントワインディングの進歩により、寸法公差±1 mm以内を維持しながら直径3 mを超えるパイプ製造が可能となっています。

コーティングシステムは、排煙脱硫ダクトおよびパルプミル漂白塔向けに急速硬化ビニルエステルライニングを活用しています。輸送分野では、高速フェリーおよび電気バスボディシェルの燃料消費を削減するため、より軽量で高強度のパネルが採用されています。自己修復マイクロカプセル技術により、塩水噴霧環境でのコーティング寿命がゼロブリスタリングで50日以上に延長され、沿岸インフラへの採用が拡大しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋ビニルエステル市場

アジア太平洋地域は2025年に55.60%の収益シェアを維持し、2031年にかけて4.85%の最高成長率で拡大する。中国およびインドにおける国家支援の鉄道回廊、海水淡水化プロジェクト、陸上風力発電所がレジンの需要を下支えしている。域内メーカーは、大洋横断フレートリスクを回避するローカライズされたサプライチェーンの恩恵を受けている。

北米ビニルエステル市場

北米は、メキシコ湾岸沿いの製油所改修および洋上風力発電アレイに対する政府インセンティブに支えられている。米国のビニルエステル市場規模は、資産寿命を75年超に延長するために耐腐食性複合材料を指定する橋梁デッキ更新プログラムによっても押し上げられている。

欧州ビニルエステル市場

欧州はリサイクルおよび低スチレン排出を重視しており、次世代配合の採用を促進している。ドイツおよびオランダにおける水素デモハブへの補助金が、ビニルエステルライナーを備えたタイプ3容器の需要を加速させている。

南米およびMEAビニルエステル市場

南米では、ブラジルの水処理インフラ整備および石油化学設備増強において強い受注が見られる一方、中東では新設製油所複合施設の海水淡水化配管および化学品取り扱いにビニルエステル複合材料が適用されている。アフリカの鉱業セクターは、銅採掘回路における耐酸性向上を目的として、ビニルエステルライニングを施したリーチングタンクの試験導入を進めている。

競合環境

ビニルエステル市場は高度に集約されており、上位5社が世界の売上高の約60%を支配しています。AOC、Polynt-Reichhold Group、およびAshlandは、硬化収縮を低減しプルトルージョンの稼働率を向上させる独自バインダープラットフォームに注力しています。

研究開発パイプラインは、バイオコンテンツ、スチレン除去、およびポットライフ延長を優先事項としています。シュウ酸安定化技術により、潜在的な硬化損失なしに貯蔵可能期間が6ヶ月まで延長され、高温気候の流通業者を支援しています[3]米国特許(U.S. Patent)、「シュウ酸安定化熱硬化性ビニルエステルレジン(Oxalic Acid Stabilized Thermosettable Vinyl Ester Resins)」、patents.google.com。サプライヤーはまた、レジンと印刷フィラメントソリューションを組み合わせるために積層造形ツールキットを統合しており、機能設計コンポーネント向けの需要を創出しています。

戦略的な生産能力増設プロジェクトは原料ハブ近傍に集中しており、例えば米国メキシコ湾岸における拡張がエポキシコストの変動を相殺しながら、風力ブレード製造業者へのジャストインタイム納品を確保することに貢献しています。ゲルコートおよびダウンストリーム成形サービスへの垂直統合により、スイッチングコストが強化され、中核レジンのマージンが保護されています。

ビニルエステル業界リーダー

AOC

Polynt-Reichhold Group

Ashland Inc.

Interplastic Corporation

ALTA Performance Materials

- *免責事項:主要選手の並び順不同

本レポートで取り上げたビニルエステル市場企業

- AOC

- Allnex GmbH

- ALTA Performance Materials

- Ashland Inc.

- Changzhou Tianma Group

- DIC Corporation

- Hexion Inc.

- Huntsman Corporation

- Interplastic Corporation

- Nan Ya Plastics

- Poliya Composite Resins

- Polynt-Reichhold Group

- Reichhold LLC2

- Resoltech

- Resonac Holdings Corporation

- Royal DSM

- Scott Bader Co. Ltd

- Sino Polymer Co. Ltd

- Sir Industriale

- Swancor Holding

ビニルエステル市場における最近の業界動向

- 2025年2月:Allnex GmbHは、優れた耐薬品性を実現するために精密に設計された最新のVIAPALビニルエステルグレードを発表しました。これにより、製品ラインナップが強化され、ビニルエステル市場の成長が促進されることが期待されます。

- 2024年12月:Sir Industrialeは、高反応性のSIRESTER VE 64-M-140エポキシノボラックビニルエステルレジンを発売しました。この開発はビニルエステル市場の成長とイノベーションに好影響を与えることが期待されています。

ビニルエステル市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

モルドーインテリジェンスは、ビニルエステル市場を、耐腐食性複合材料、コーティング、タンク、パイプ、海洋構造物、再生可能エネルギー部品に使用される、エポキシ前駆体から調合され反応性希釈剤で硬化されるニートビニルエステル樹脂から生み出される総売上高と定義している。測定対象は、バルクまたはプレアクセラレートされた形態のバージン樹脂販売のみであり、メーカーレベルでの米ドル表示である。

(除外範囲)本調査では、不飽和ポリエステル樹脂、ビニルエステル含有率50%未満の混合システム、あるいは消費者使用後のリサイクルストリームはカウントしていない。

セグメンテーションの概要

- タイプ別

- ビスフェノールAジグリシジルエーテル(DGEBA)

- エポキシフェノールノボラック(EPN)

- その他のタイプ

- 用途別

- パイプおよびタンク

- 塗料およびコーティング

- 輸送

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域の樹脂配合業者、複合材製造業者、化学品販売業者、地域貿易コンサルタントとの構造化インタビューにより、需要プール、一般的な販売価格、今後の生産能力増強を検証した。海洋、風力、化学処理用途のエンドユーザーからの調査フィードバックは、採用率の仮定を精緻化し、予備的な成長促進要因を検証した。

デスクリサーチ

当社のアナリストは、一般に入手可能な関税統計、米国複合材料工業会、欧州化学工業協会、中国国家統計局から、樹脂と複合材料の生産動向の概要を示す複数の国の生産、貿易、消費データを入手した。価格指数と原料コスト曲線は、米国エネルギー情報局、PlasticsEurope、ICIS Chemicalの価格査定から収集した。企業の10-K、投資家向け説明資料、特許出願書類は、企業レベルの収益と生産能力の手がかりを提供し、D&B HooversやDow Jones Factivaなどの有料ツールは競合情報を充実させた。このリストは例示であり、ベースラインの開発、検証、明確化を支えたのは、その他多くのオープンソースや購読文献である。

マーケット・サイジングと予測

トップダウンの再構築は、国レベルのエポキシとスチレンの誘導体生産量から始まり、ビニルエステルの普及率と純貿易量を調整して見かけの消費量を算出し、サンプリングした平均販売価格に主要サプライヤーからの指示量を乗じたものと照合した。耐腐食性複合材料の需要、排煙脱硫設備の設置、風力タービンブレードの増設、製油所のターンアラウンドスケジュール、樹脂ASPの動き、地域の工業生産高などの主要変数が、モデルに反映された。多変量回帰とシナリオ分析を組み合わせて2025-2030年の軌道を作成し、サンプリングしたサプライヤーの収益をボトムアップでロールアップして妥当性のクロスチェックを行った。サプライヤーの情報開示が乏しいデータギャップは、チャネル・パートナーとのインタビューと地域の輸入記録によって埋められた。

データ検証と更新サイクル

モルドールのアナリストは、差異と整合性のチェックを行い、独立した生産統計とベンチマークを行い、異常があれば上層部に報告します。モデルは年1回更新され、原料価格の変動、大規模な生産能力の発表、規制の変更などに応じて、中間更新が行われます。各リリースは、顧客が最も新鮮な見解を得られるよう、最終的なアナリストパスが行われる。

モルドールのビニルエステルベースラインが信頼される理由

各コンサルタント会社が異なる機能スコープ、予測期間、通貨ベースを選択するため、公表値は異なる。ボリュームからバリューへの変換、価格エスカレーションのロジック、リフレッシュの周期はさらにギャップを広げる。

ここでの主なギャップドライバーは、塗料とコーティングが対象であるかどうか、平均販売価格がどの程度急速に上昇するか、サプライヤーの情報開示が乏しい場合の一次調査の重み付けなどである。同業他社が生産能力のロールアップや古い基準年に頼っているのに対して、Mordor Intelligenceはバランスの取れた範囲を維持し、緩やかなASPカーブを適用し、毎年更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 11.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.04億米ドル(2024年) | グローバル・コンサルタンシーA | 塗料・コーティングを除く。2023年の為替レートを調整なしで使用。 |

| 1.30億米ドル(2023年) | 業界調査会社B | サプライヤーのキャパシティから合計を算出し、より高いASPインフレを想定している。 |

モルドールでは、樹脂需要を明確に追跡された産業指標にリンクさせ、市場からの直接聴取によってすべての仮定を検証しているため、顧客は、計画や投資の検討の際に信頼できる、透明で再現可能なベースラインを得ることができる。

レポートで回答される主要な質問

ビニルエステル市場の現在の規模はどのくらいですか?

ビニルエステル市場規模は2026年に12億2,000万米ドルであり、2031年までに15億4,000万米ドルに達する見込みです。

用途別でビニルエステル市場をリードするセグメントはどれですか?

パイプおよびタンクが2025年の収益の64.48%を占めており、化学プラントおよび水処理プラントにおける高い耐食性需要から恩恵を受けています。

アジア太平洋が最大の地域市場である理由は何ですか?

同地域の産業建設、インフラ拡大、および風力エネルギープロジェクトが相まって、ビニルエステルコンポジットの最大需要量を生み出しています。

メーカーはスチレン排出問題にどのように対処していますか?

サプライヤーは、低スチレンおよびスチレンフリーのビニルエステルグレードを開発しており、より厳格な職場・環境基準を満たすためにエネルギー効率の高い硬化技術と組み合わせています。

最終更新日: