自動車用アクスルおよびプロペラシャフト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

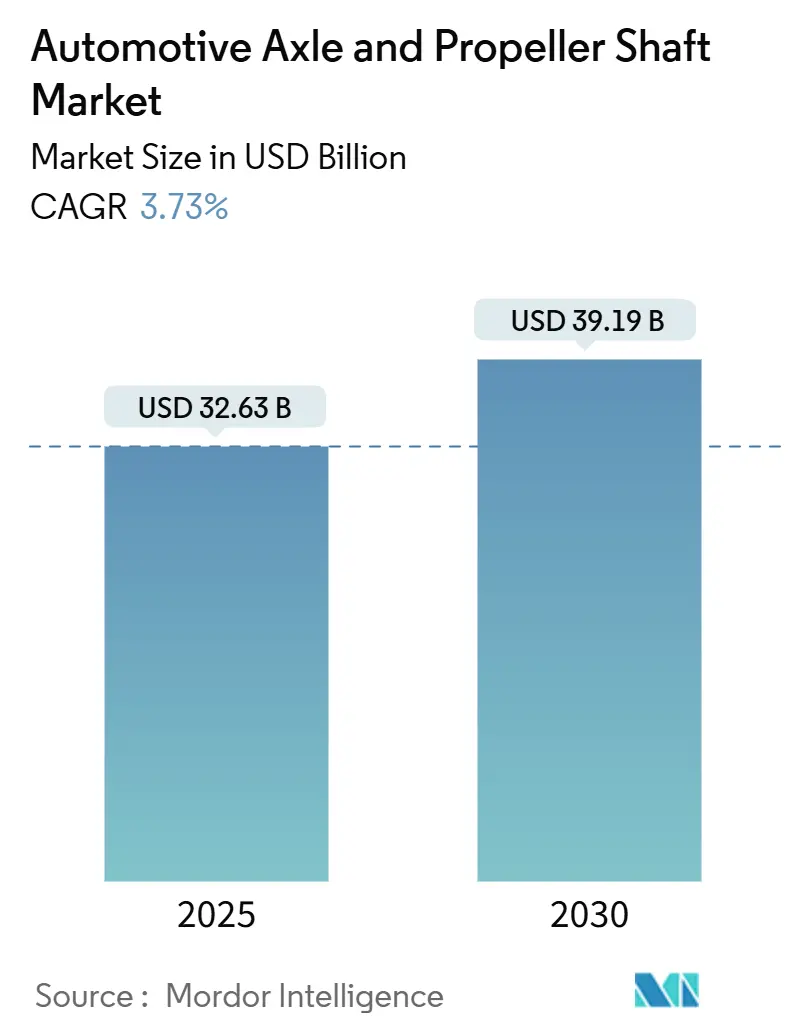

| 市場規模 (2025) | 32.63 十億米ドル |

| 市場規模 (2030) | 39.19 十億米ドル |

| 成長率 (2025 - 2030) | 3.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用アクスルおよびプロペラシャフト市場分析

自動車用アクスルおよびプロペラシャフト市場は2025年に320億6,300万USDに達し、CAGRが3.73%で拡大して2030年までに自動車用アクスル市場規模が391億9,000万USDに達すると予測されています。車両生産の継続的な回復、従来のドライブライン構造とeアクスル構成への同時需要、および軽量材料採用の加速がこの安定した成長を支えています。乗用車が世界全体の数量の大部分を占める一方、商用プラットフォームが電動化の勢いをリードしており、二速度の製品開発サイクルを生み出しています。アジア太平洋地域は供給と需要の重心であり続けており、北米および欧州のメーカーはコンパクトで統合されたeアクスルを重視する電気自動車(EV)プログラムを中心に再編を進めています。既存のアクスル専門メーカーが規模拡大のために統合を進め、インホイールおよびモジュラーモーターシステムを通じてパワーエレクトロニクスプレーヤーが参入するにつれ、競争の激しさが増しています。厳格な騒音・振動・ハーシュネス(NVH)規制を満たしながら軽量でセンサー搭載のアクスルを提供できるサプライヤーが、最も魅力的な利益プールを獲得しています。

レポートの主要ポイント

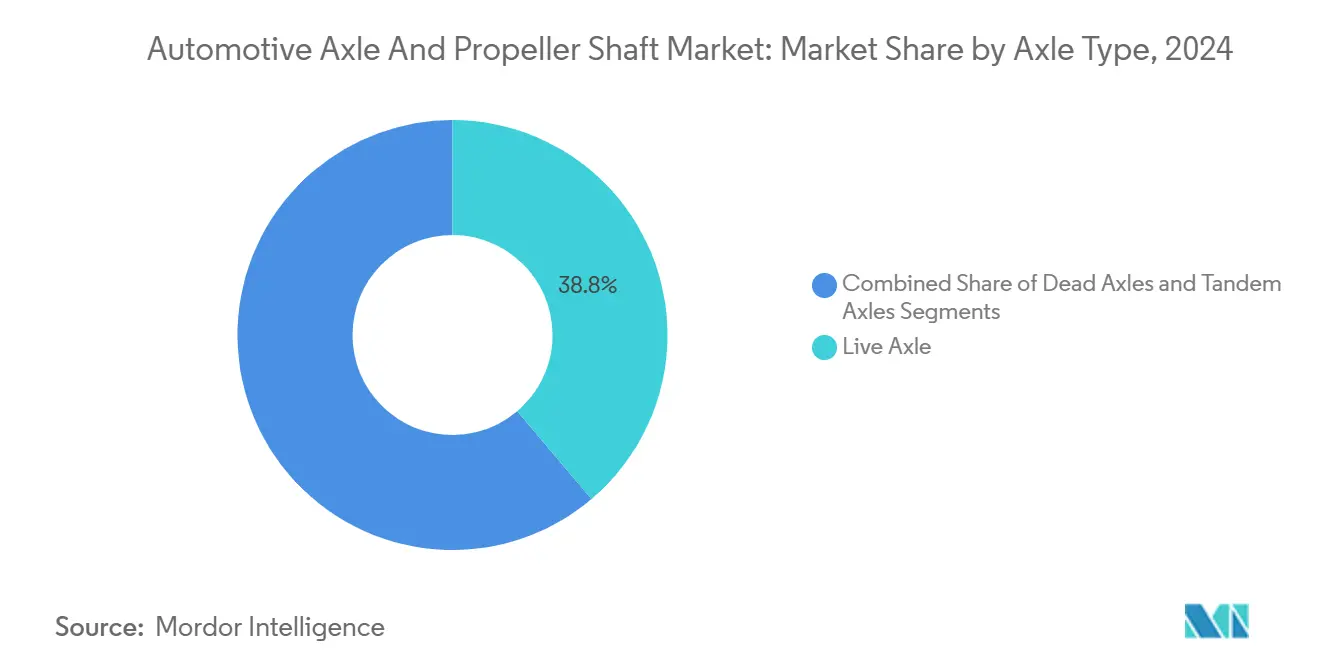

- アクスルタイプ別では、ライブアクスルが2024年の自動車用アクスルおよびプロペラシャフト市場シェアの38.81%をリードし、2030年までCAGR 6.31%を記録すると予測されています。

- プロペラシャフトタイプ別では、シングルピースシャフトが2024年の自動車用アクスルおよびプロペラシャフト市場規模の44.94%を占め、マルチピースシャフトは2030年までCAGR 6.63%で成長すると予測されています。

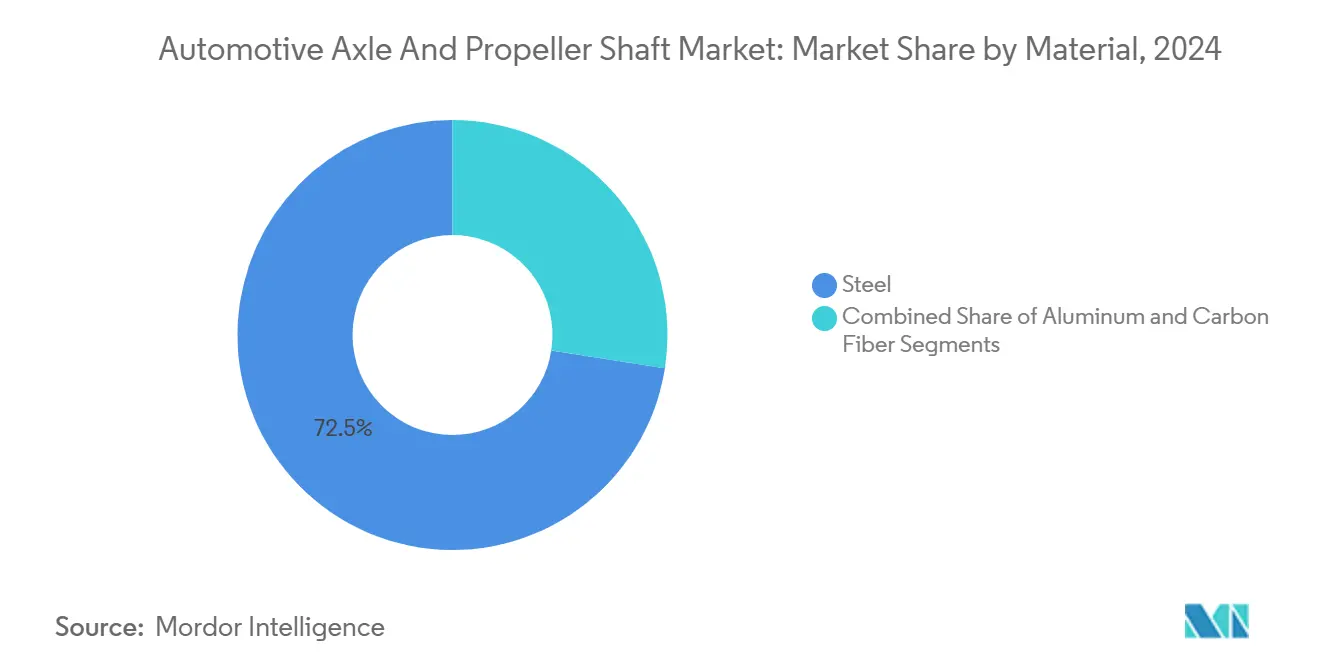

- 材料別では、スチールが2024年の自動車用アクスルおよびプロペラシャフト市場の72.52%のシェアで支配的であり、カーボンファイバーは2030年までCAGR 7.28%を記録すると予測されています。

- フロントアクスルが2024年の自動車用アクスルおよびプロペラシャフト市場収益の46.98%を占め、リアアクスル需要は2030年までCAGR 6.39%で成長すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車用アクスルおよびプロペラシャフト市場規模の63.32%を占め、2030年までCAGR 7.12%で最も速い成長を記録すると予測されています。

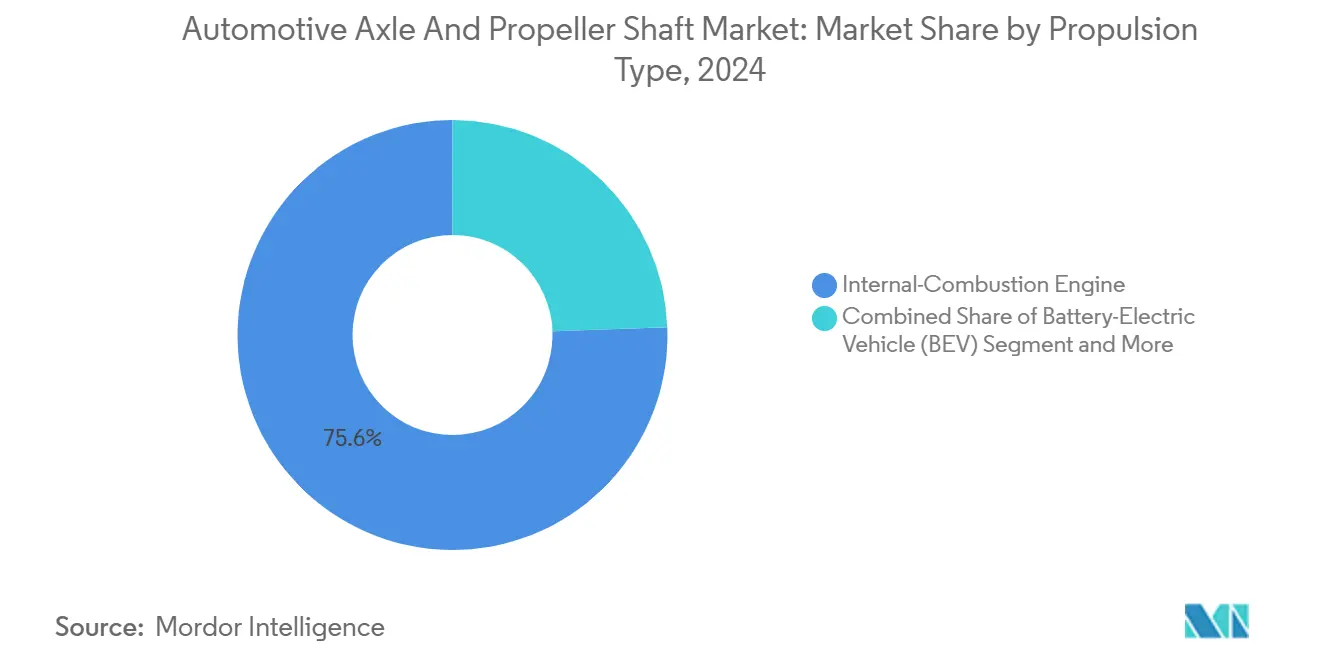

- 推進タイプ別では、ICEシステムが2024年の自動車用アクスルおよびプロペラシャフト市場規模の75.58%を占め、バッテリー電気自動車は予測期間中にCAGR 12.79%で加速すると予測されています。

- 流通チャネル別では、OEMが2024年の自動車用アクスルおよびプロペラシャフト市場規模の80.69%を支配し、アフターマーケットは2030年までCAGR 4.34%で成長すると予測されています。

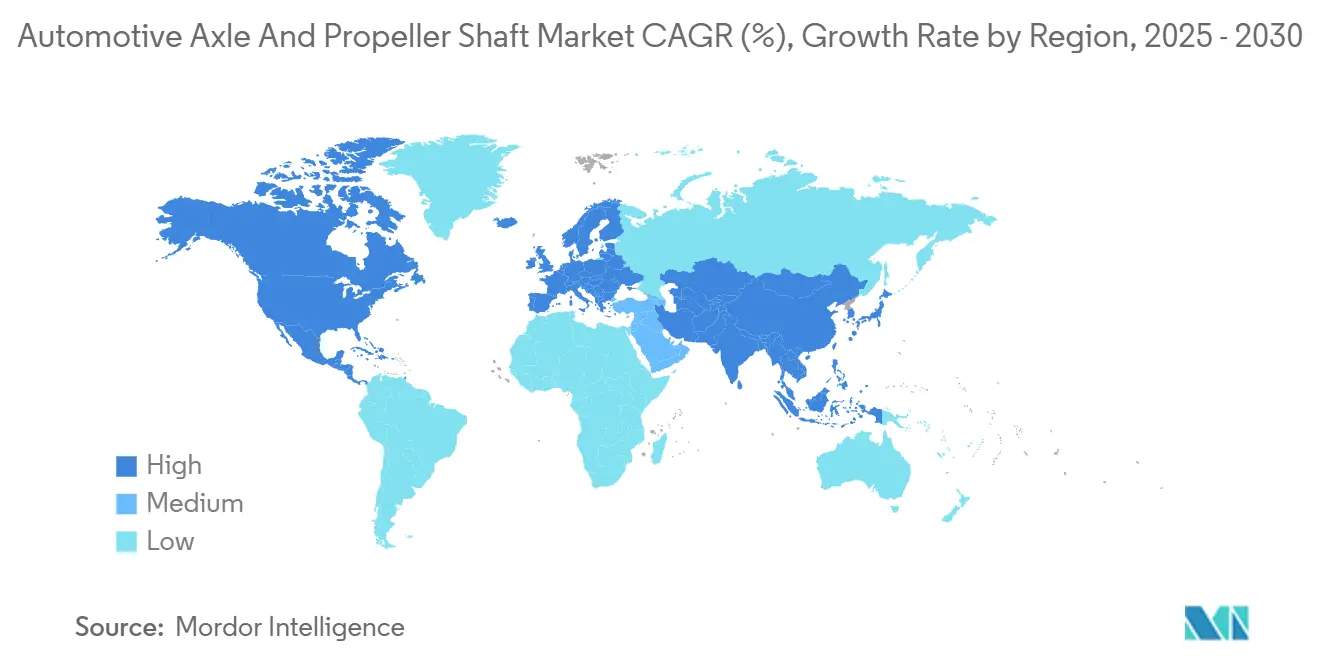

- 地域別では、アジア太平洋地域が2024年の自動車用アクスルおよびプロペラシャフト市場の49.02%を占め、2030年までCAGR 4.93%で成長すると予測されています。

世界の自動車用アクスルおよびプロペラシャフト市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化の推進 | +1.8% | アジア太平洋地域と欧州が採用をリードする世界規模 | 中期(2~4年) |

| SUV・AWD普及 | +1.2% | 北米・EUが中核、アジア太平洋地域への波及 | 長期(4年以上) |

| 世界的な車両およびパワートレイン生産の増加 | +0.9% | 主要製造拠点に集中した世界規模 | 短期(2年以内) |

| 規制上の圧力 | +0.7% | 欧州・北米、アジア太平洋地域への拡大 | 中期(2~4年) |

| 予知保全サービス収益 | +0.4% | 北米・EUが早期採用、世界規模への拡大 | 長期(4年以上) |

| 自律走行配送およびロボタクシープラットフォーム | +0.3% | 世界の都市部、先進市場でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化の推進が軽量eアクスル統合を促進

eアクスルシステムは従来のアセンブリに対して30〜40%の軽量化を目標としており、プラットフォームエンジニアはねじり剛性を維持しながら、コンパクトなハウジング内にモーター、トランスミッション、パワーエレクトロニクスを組み合わせることを余儀なくされています。Schaefflerのオハイオ州の新工場は3イン1 eアクスル専用であり、乗用車および商用EVプログラムの両方に対応する統合ユニットへの生産能力の再配置を例示しています[1]「リジッドビーム3イン1 eアクスル」、Schaeffler、schaeffler.us。ティア1サプライヤーは並行生産ラインを運営しており、一方は大規模なICEフリートを支える従来型アクスル向け、もう一方は自動車メーカーの発売スケジュールを満たすeアクスル向けです。ISO 26262に基づく機能安全検証は開発サイクルを延長しますが、準拠サプライヤーを低コスト競合から守る参入障壁を生み出しています。EV普及率が上昇するにつれ、高速電動モーターが精密加工ギア、熱管理ジャケット、および予知保全プラットフォームにデータを供給する組み込みセンサーを必要とするため、車両あたりのドライブトレインコンテンツが増加しています。

SUVおよびAWD市場の拡大がマルチアクスル需要を促進

北米における新型軽自動車販売での全輪駆動普及率は大幅に増加しており、SUVがこの構成比を支配しています。各AWD用途はフロントおよびリアアクスルアセンブリの両方を必要とし、プレミアムモデルはより高い仕様のデファレンシャルハウジングを必要とするトルクベクタリング機能を追加しています。電動化AWDへのシフトは、車両あたりのアクスル数を増加させる独立したフロントおよびリアeアクスルを導入しています。大型トラックも、規制当局が追加アクスルと引き換えに大きな総重量を認可するにつれてタンデム構成に移行しており、高トルクライブアクスルおよび堅牢なプロペラシャフトへの需要を押し上げています。

パンデミック後の生産回復がコンポーネント需要を安定化

世界の軽自動車生産は2024年に上昇軌道を再開し、米国の組立台数が回復してアクスル受注の予測可能性が回復しました。アジアの生産者が数量増加をリードする一方、欧州のOEMは高仕様のドライブラインコンポーネントを必要とするプレミアム電動クロスオーバーの生産能力立ち上げを優先しています。安定した生産スケジュールにより、サプライヤーは半導体不足時に延期した自動化投資を増加させることができ、北米でのニアショアリングは物流チェーンを短縮し、原材料の変動を緩和しています。

燃費規制が軽量材料採用を加速

より厳格な世界的効率基準がアルミニウムおよびカーボンファイバーシャフトの普及を促進しており、節約された1キログラムごとに定量化可能なCO₂コンプライアンスクレジットに換算されます。EU規則540/2014は、外部騒音レベルを制限することで複合材の採用をさらに促進しており、質量とNVHの両方の利点をもたらす材料を優遇するインセンティブとなっています[2]「騒音低減規則」、欧州委員会、ec.europa.eu。社内複合材能力を持つサプライヤーはプレミアムEVで早期の設計受注を確保し、コストスケールが改善されて中間セグメントへの採用を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格変動性 | -0.8% | コスト敏感な市場に特に影響を与える世界規模 | 短期(2年以内) |

| 供給ボトルネック | -0.6% | プレミアムおよびパフォーマンスセグメントに影響する世界規模 | 中期(2~4年) |

| インホイールモーターへのシフト | -0.4% | 都市型モビリティおよびプレミアムEVでの早期採用 | 長期(4年以上) |

| NVH排出規制 | -0.3% | 欧州がリード、他の先進市場へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

材料価格の変動がサプライヤーの収益性を圧迫

原材料はアクスル生産コストの上昇軌道を示しており、スチールおよびアルミニウム価格の最近の変動がすでに薄い利益率をさらに圧縮しています。統合型製鉄メーカーはサーチャージを転嫁しますが、独立系アクスル製造業者は固定価格契約に縛られることが多く、スポット市場の変動にさらされています。サプライヤーは契約期間の短縮、インデックス価格条項の採用、ヘッジプログラムの強化で対応していますが、OEMのコスト削減要求がインフレスパイクの完全な回収を制限しています。

カーボンファイバーの供給制約が軽量シャフトの拡大を制限

2026年までの前駆体不足の見通しと新生産ラインの資本コストが長いリードタイムを引き続き招いています。そのため、自動車メーカーは重量とNVHの優位性が魅力的であるにもかかわらず、量産セグメントへの普及を遅らせながら、高性能トリムへの割り当てを優先しています。確保された原料または後方統合を持つサプライヤーはプレミアムプログラムを確保する一方、後発参入者は確実な複合材供給に依存する受注の獲得に苦労しています。製造の複雑さが課題を複合させており、新しいカーボンファイバー生産ラインは多大な投資と複数年のリードタイムを必要とし、需要変動に迅速に対応できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アクスルタイプ別:ライブアクスルが重量用途での優位性を維持

ライブアクスルは2024年の自動車用アクスルおよびプロペラシャフト市場の38.81%のシェアを獲得しました。その堅牢なビーム構造がピックアップおよび商用セグメントにおける積載、牽引、オフロード要件に耐えるためです。この構成のeモーターパッケージングへの適応性が2030年までのCAGR 6.31%を支え、自動車用アクスル市場内でのライブアクスルの価値貢献を高めています。モジュラーハウジングは現在、OEMフレーム設計へのドロップイン互換性を維持しながら、高速電動モーター、炭化ケイ素インバーター、および熱チャネルを統合しています。

デッドアクスルへの需要は荷重支持トレーラー用途で持続していますが、増分成長はマルチアクスルレイアウトに対して規制上の重量クレジットが付与されるタンデムアセンブリに集中しています。サプライヤーは溶接プロセスを改良し、耐久性を犠牲にすることなく車両重量を削減する高強度低合金(HSLA)スチールを採用しています。電動トラックがバッテリー重量を追加するにつれ、ライブアクスルは新たな積載要求に直面し、自動車用アクスル市場での支配的なシェアをさらに強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロペラシャフトタイプ別:シングルピースの簡便性とマルチピースの汎用性

シングルピースシャフトは2024年の自動車用アクスルおよびプロペラシャフト市場収益の44.94%を占めており、ホイールベースが3.2メートル未満の車両に対するシンプルな製造と低コストによるものです。統合eアクスルを備えた今後のコンパクトEVアーキテクチャはプロペラシャフトを省略する可能性がありますが、ハイブリッドおよび従来型SUVは依然として堅牢なチューブラー設計を必要としています。しかし、マルチピースアセンブリは2030年までCAGR 6.63%を記録します。これは、より長いピックアップ、バン、バスプラットフォームが臨界速度振動を制御するためにセンターサポートを必要とし、カーボンファイバー版が質量ペナルティを軽減するためです。

スリップ型シャフトはニッチではありますが、前面衝突時に折り畳まれて高速衝突時の乗員を保護する重要な安全部品として残っています。サプライヤーは現在、車高を上げたクロスオーバーが要求するより高い関節角度に耐える熱可塑性ブーツを備えたスリップジョイントモジュールを提供しています。無線(OTA)ドライブラインヘルスモニタリングの出現により、多くのシャフトは予知保全ダッシュボードにデータを供給する組み込み加速度センサーとともに出荷されており、自動車用アクスル産業のアフターセールス提案を再定義しています。

材料別:スチールが支配しカーボンファイバーが拡大

スチールは2024年の自動車用アクスルおよびプロペラシャフト市場の72.52%のシェアを維持しており、その比類なきコストパフォーマンス比によるものですが、軽量化指令がカーボンファイバーセグメントの2030年までのCAGR 7.28%を加速しています。サプライヤーはロボット巻きカーボンプリフォームとスナップキュア樹脂システムを活用してサイクルタイムを4分未満に短縮し、中量生産の実現可能性を解放しています。アルミニウムは耐食性と軽量化が増分コストを上回る中間的なソリューションを提供しており、特に重いバッテリーパックを引き継ぐラダーフレームEVピックアップに適しています。

前駆体のボトルネックとリサイクルの課題が複合材採用を制約していますが、OEMはファイバーを第二の非構造部品として回収するクレードルトゥクレードルプログラムを試験しています。コンポーネント検証は厳格なねじり疲労および石礫衝突基準に従っており、テストサイクルを延長しますが過酷な使用条件下での耐久性を保証しています。スチールのネットシェイプ鍛造は依然として主流の生産を支えていますが、合金マイクロ合金の最適化と高度な焼入れプレス焼き戻しにより、従来の材料選択においても軽量化が可能です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:フロントアクスルがリード、リアアクスルが加速

前輪駆動(FWD)パッケージングにより、フロントアクスルは2024年の自動車用アクスルおよびプロペラシャフト市場の46.98%を占めています。しかし、クロスオーバーAWD普及率の上昇に伴い、リア用途はCAGR 6.39%で成長しています。電動化されたリアアクスルは、機械的なプロペラシャフトなしにトルクベクタリングを可能にする独立制御モーターを搭載し、ハンドリングと回生制動効率を向上させています。

プロペラシャフト用途はプラットフォーム構成によって変動します。バッテリー電気スケートボードはセンターシャフトを省略することが多い一方、プラグインハイブリッドはフロントエンジンとリアeモーターを結合するために短縮されたユニットを採用しています。サプライヤーは用途ポートフォリオを多様化し、定常走行時にリアアクスルを切り離して寄生損失を削減するディスコネクトクラッチを統合しています。ライフサイクル経済学は現在、アクスル搭載センサーに依存するトレーラースウェイ軽減や適応型ライドハイトなどのソフトウェア対応機能を考慮しています。

車両タイプ別:乗用車の数量支配と商用車の勢い

乗用車は2024年の自動車用アクスルおよびプロペラシャフト市場規模の63.32%を占めており、コンパクトカー、セダン、クロスオーバーが依然として世界生産の大部分を占めているためです。この高い基盤は成長が劇的というよりも安定していることを意味しますが、アジアでの手頃な価格プログラムがエントリーレベルの自動車所有を拡大するにつれ、このセグメントは2030年までCAGR 7.12%を記録すると予測されています。車両あたりのコンテンツは増加し続けており、現代のクロスオーバーはより高い車高とリアアクスルを追加するオプションの全輪駆動システムを組み合わせており、プレミアムトリムはマージンリッチな価格で販売されるトルクベクタリングeアクスルをますます統合しています。自動車メーカーはまた、フロントICEパワートレインとリア電動アクスルを組み合わせるハイブリッドラインナップを拡大しており、単一プラットフォーム内でも増分需要を促進しています。組み込みステアリングアクチュエーターを備えたコーナーモジュールなどのイノベーションがアクスルの複雑さをさらに高め、サプライヤーは耐久性を維持しながら質量を削減する軽量ビーム設計を改良することを余儀なくされています。

小型商用車(LCV)、中型トラック、大型商用車(M&HCV)が合わせて残りの36.68%のシェアを保有していますが、マルチアクスルレイアウトと高いトルク定格により、シャーシあたりの収益が大きくなっています。電動化はこのフリートセグメントで最も速く加速しており、政府のインセンティブがゼロエミッション配送バンおよび市営バスを対象としているため、OEMは250 kWを超えるピーク出力を持つ統合3イン1 eアクスルを指定するよう促されています。規制当局が追加アクスル数と引き換えにより重い総重量を許可するにつれてタンデムライブアクスルが普及し、職業用トラックニッチにおける自動車用アクスル市場規模を拡大しています。サプライヤーは従来のデファレンシャルまたは電動ドライブユニットのいずれかを受け入れるモジュラーハウジングで対応しており、フリートオペレーターはシャーシ全体を再設計することなくディーゼルからバッテリー電力に移行できます。

推進タイプ別:ICEおよびEVプログラムへの二軌道投資

内燃機関(ICE)車両は2024年の自動車用アクスルおよびプロペラシャフト市場の75.58%のシェアを維持しており、依然として低い車両価格と長い給油航続距離を優先するコスト敏感な市場での広大な既存基盤と継続的な生産を反映しています。ここでもアクスル仕様は進化しており、軽量スチール合金と最適化されたハイポイドギア形状がOEMの従来型ドライブラインからのCO₂コンプライアンスを最大化するのに役立っています。ティア1は短期間で電動ハウジングに切り替えられる柔軟な機械加工セルでヘッジしながら、保証サイクル交換と新興市場向け発売に対応するためにICEラインへの資本投入を継続しています。レトロフィットハイブリッドも、既存のケーシングに取り付けるコンパクトeモーターと機械的デファレンシャルを組み合わせることでICEアクスル受注を維持しています。その結果、ICEは比率的に縮小するかもしれませんが、サプライチェーン全体で重要な固定費吸収を提供し続けています。

バッテリー電気自動車(BEV)は2030年までCAGR 12.79%という著しい成長を遂げており、モーター、インバーター、減速ギアを密封ユニット内に統合する専用eアクスルの同様に急速な立ち上がりを促進しています。これらのシステムはより高い熱伝導率合金と組み込み冷却剤ジャケットを必要とし、台数が増加しても部品表を引き上げています。ハイブリッド電気およびプラグインハイブリッドモデルは、従来のフロントアクスルと電動化されたリアモジュールの両方を必要とすることで複雑さを増し、一部のアーキテクチャでは車両あたりのアクスルコンテンツを事実上2倍にしています。燃料電池電気プロトタイプはニッチのままですが、車載水素タンクの質量を相殺するために超軽量カーボンファイバーシャフトを指定しており、先進材料サプライヤーにとって収益性の高いマイクロセグメントを形成しています。その結果、アクスルメーカーは並行したR&Dロードマップのバランスを取る必要があり、炭化ケイ素パワーエレクトロニクスや複合材ハウジングの突破口が既存の収益ストリームを侵食することなく複数の推進バリアントに波及できるようにする必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEMの支配が持続しアフターマーケットが進化

OEM契約は2024年の自動車用アクスルおよびプロペラシャフト市場の80.69%のシェアを獲得しており、アクスルは最初期のプラットフォーム開発ゲートで確定されるコア安全部品であるためです。自動車メーカーは、設計協力、ジャストインシーケンス納品、機能安全検証をバンドルした長期調達契約を好み、プログラムが量産に入ると高い切り替えコストを生み出しています。サプライヤーは顧客の最終組立拠点を反映した地理的に多様化した工場に投資し、地政学的ショックに対する継続性を保護しています。OEMはドライブモード選択アルゴリズムなどのソフトウェア定義機能をアクスルコントローラーに直接組み込むことをますます要求しており、車両のライフサイクル全体にわたってサプライヤー関係を強化しています。これらの深い統合により、OEMチャネルの自動車用アクスル市場シェアは予測期間を通じて支配的であり続けることが保証されています。

アフターマーケットは規模は小さいものの、世界のフリートの老朽化とEVサービスの複雑さの増大により、2030年までCAGR 4.34%の軌道に乗っています。再製造されたeアクスル、交換用等速ジョイント、および無線キャリブレーションパッケージが、プレミアム価格を命じる成長する製品スイートを形成しています。ティア1は現在、車両ライフタイムソリューションを市場に投入しており、独立系ガレージが診断と予知保全の洞察のためにサブスクライブするツールキットとクラウドダッシュボードを出荷しています。規制も役割を果たしており、北米の修理権法がOEMにサービスデータの共有を義務付け、より多くのプレーヤーが認定部品を在庫できるようにしていますが、技術トレーニングの基準を引き上げています。その結果、流通戦略はオムニチャネルになっており、工場認定サービスセンターが高電圧分解を処理し、eコマースストアフロントが機械的消耗部品を供給することで、自動車用アクスル市場規模のわずかなスライスでも機敏な参加者にとって収益性が高いことを保証しています。

地域分析

2024年の自動車用アクスルおよびプロペラシャフト市場におけるアジア太平洋地域の49.02%のシェアは、2030年までCAGR 4.93%で成長すると予測されており、この地域の垂直統合されたサプライチェーン、豊富な熟練労働力、および高い国内車両需要を示しています。中国の広範なサプライヤー基盤が物流コストを最小化する一方、インドのコンポーネント輸出は関税免除回廊を背景に主要組立業者へと拡大しています。韓国と日本は、賃金が上昇する中でプレミアムプログラムを維持するために高度な冶金学と自動化を活用しています。EV生産に対する政府のインセンティブがeアクスルのローカライゼーションを加速し、グローバルサプライヤーが合弁事業と技術移転協定を設立するよう促しています。

北米は、ニアショアリングインセンティブがメキシコおよび米国へのアクスル鋳造および機械加工投資を引き付けることで安定した成長を享受しています。USMCAの現地調達規則がプログラム受注を地域サプライヤーに向け、数十億ドル規模のEVトラックプログラムが太平洋横断の供給リスクに耐えられないデファレンシャル、ギアボックス、シャフトサブアセンブリを必要としています。カナダの五大湖鉄鉱石ルートへの近接性が統合スチールアクスル生産を支え、最近の電力網近代化助成金がグリーン粉末冶金焼結鍛造の機会を開いています。

欧州の成長は、軽量ライブアクスル、カーボンファイバーシャフト、統合eドライブエレクトロニクスを消費するプレミアムEVクロスオーバーの発売によって牽引されています。厳格なCO₂および騒音排出規制がアルミニウム代替を加速し、循環経済の義務がアクスルハウジングの再製造とクローズドループリサイクルを推進しています。バルカン諸国の鋳造所は競争力のあるエネルギーコストと最新のロボット成形ラインにより大量契約を獲得しています。同時に、西欧のサプライヤーはパフォーマンスEV向けデファレンシャルギアの高速機械加工に集中しています。

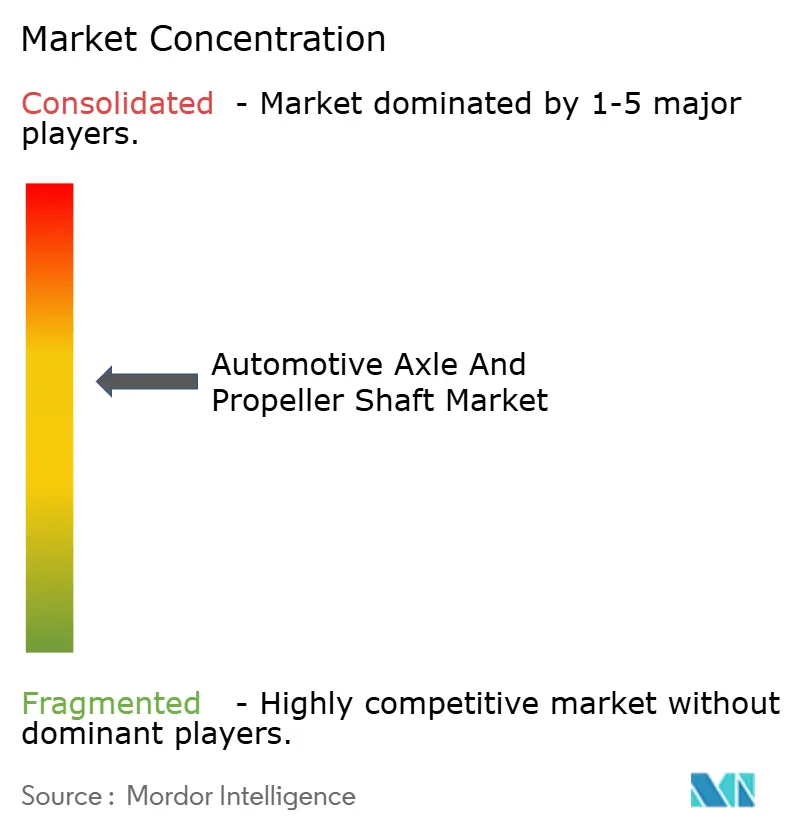

競合環境

自動車用アクスルおよびプロペラシャフト市場は中程度の集中度を示しており、規模の優位性と地域特化の機会のバランスをとる競争ダイナミクスを生み出しています。Dowlais Groupの買収に続き、American Axle & Manufacturingがリードし、製品ラインとR&Dを統合しながらeアクスルの提供を拡大しています。Dana Incorporatedは、ICEおよびEVプログラムにまたがる多様化されたプロペラシャフトおよびアクスルポートフォリオとグローバルフットプリントにより、重要な地位を占めています。ZFおよびいくつかの日本のサプライヤーは合弁事業を通じて再編し、EVモーター、インバーター、ギアボックスの専門知識を結集して、OEMにシングルソースの説明責任を保証するターンキーeアクスルを提供しています。

半導体および先進材料セクターからの新規参入者は、従来の機械加工を迂回するために独自技術を活用して、インホイールモーターとカーボンファイバー複合シャフトを標的にしています。統合冷却ジャケット、炭化ケイ素パワーステージ、および付加製造デファレンシャルケージにおける特許出願が、エスカレートする知的財産競争を示しています。ティア1はアクスルハウジングに振動センサーとAI駆動の予知診断を組み込むことで対応し、金属加工マージンを補完するデータサービス収益ストリームを生み出しています。

サプライヤーはまた、コスト変動を抑制するために原材料加工への垂直統合を追求しています。製鉄メーカーはカスタマイズされた合金化学を提供し、カーボンファイバー生産者はアクスル専門メーカーと長期引き取り契約を締結して前駆体供給を安定化しています。再生可能エネルギーの余剰がある地域がグリーンスチール投資を引き付け、持続可能性の信頼性をOEMの脱炭素化目標と一致させ、自動車用アクスル市場での競争上の地位を強化しています。

自動車用アクスルおよびプロペラシャフト産業のリーダー企業

Dana Incorporated

ZF Friedrichshafen AG

Meritor Inc.

GKN Automotive Limited

American Axle and Manufacturing Inc.(AAM)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:マルティ・スズキは、e-Vitara電気SUVがBluE Nexusとの技術移転協定の下で供給されるローカルソーシングのフロントeアクスルをデビューさせることを確認しました。

- 2024年12月:Danaは、高度なエンジン低速化に対応した2.05比率を特徴とし、オプションのeドライブ統合を備えたAdvanTEK 40 Proタンデムアクスルを発表しました。

- 2024年10月:Bharat ForgeはAmerican Axleのインド商用車アクスル事業を6,500万USDで買収し、American Axleがeアクスルプログラムに資本を集中できるようにしました。

- 2024年10月:MOOGは、パフォーマンスチューニングされたクロスオーバー向けに特別に設計された新しいCVアクスルラインを発表しました。この製品ラインは、高性能車両の要求に応えるために強化された耐久性と信頼性の提供に焦点を当てています。延長されたサービス寿命を優先することで、MOOGはクロスオーバー車両に長持ちする効率的なソリューションを求める消費者のニーズに応えることを目指しています。

世界の自動車用アクスルおよびプロペラシャフト市場レポートの調査範囲

| 駆動・ライブアクスル |

| 非駆動・デッドアクスル |

| タンデムアクスル |

| シングルピースシャフト |

| マルチピースシャフト |

| スリップ型シャフト |

| スチール |

| アルミニウム |

| カーボンファイバー |

| フロントアクスル |

| リアアクスル |

| プロペラシャフト |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| OEM(純正装備メーカー) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| アクスルタイプ別 | 駆動・ライブアクスル | |

| 非駆動・デッドアクスル | ||

| タンデムアクスル | ||

| プロペラシャフトタイプ別 | シングルピースシャフト | |

| マルチピースシャフト | ||

| スリップ型シャフト | ||

| 材料別 | スチール | |

| アルミニウム | ||

| カーボンファイバー | ||

| 用途別 | フロントアクスル | |

| リアアクスル | ||

| プロペラシャフト | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | OEM(純正装備メーカー) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの自動車用アクスル市場の予測値は?

自動車用アクスル市場規模は2030年までに391億9,000万USDに達すると予測されています。

現在、世界のアクスル収益の最大シェアを占めている地域はどこですか?

アジア太平洋地域は、統合されたサプライチェーンと国内車両需要の強みを背景に、世界販売の49.02%を占めています。

2030年までに最も速く成長するアクスルタイプはどれですか?

タンデムライブアクスルはCAGR 6.31%で拡大する見込みであり、トラックにおける重い積載要件を反映しています。

電動化はプロペラシャフト需要にどのような影響を与えますか?

バッテリー電気アーキテクチャは一部のプラットフォームでプロペラシャフト数を削減しますが、ハイブリッドSUVと長ホイールベースバンがCAGR 6.63%でマルチピースシャフト需要を維持しています。

軽量化要件を満たすためにどのような材料が注目を集めていますか?

カーボンファイバーはCAGR 7.28%で材料成長をリードし、OEMが質量とNVHの両方の利点を追求する中でアルミニウムがそれに続いています。

アクスルおよびシャフトのアフターマーケット成長を促進しているものは何ですか?

老朽化するフリートとeアクスルメンテナンスの複雑さが、特にセンサー搭載サービスキットにおいて、CAGR 4.34%でアフターマーケット収益を押し上げています。

最終更新日: