自動車エンジンおよびエンジンマウント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

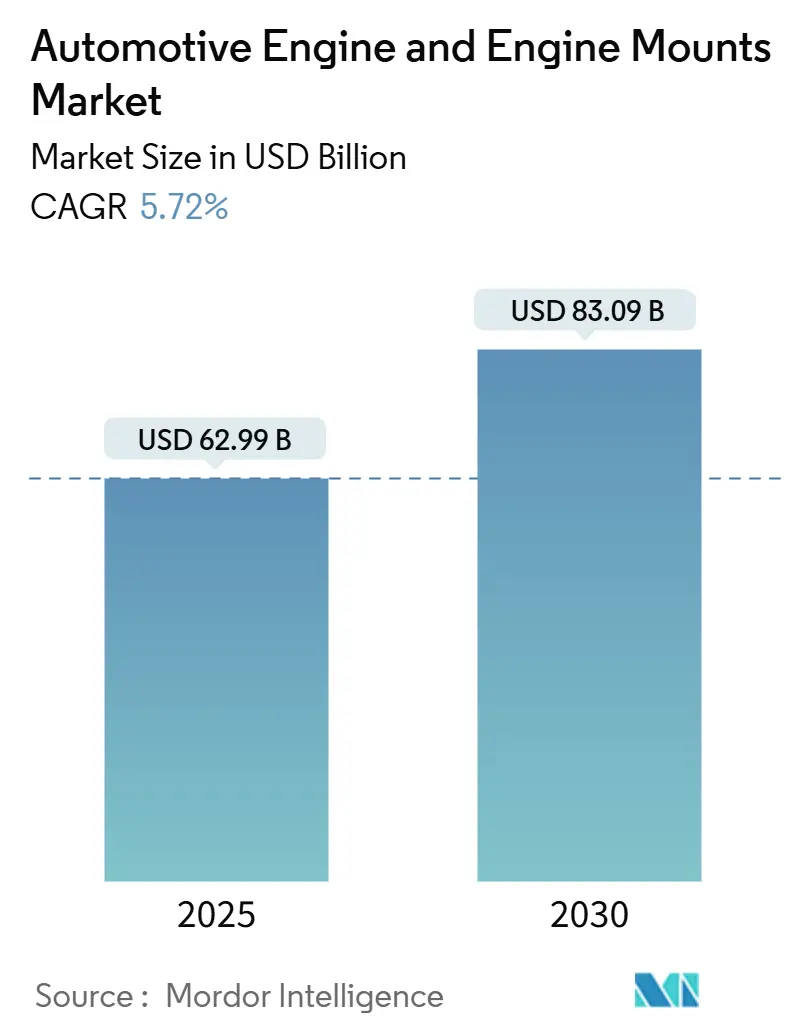

| 市場規模 (2025) | 62.99 十億米ドル |

| 市場規模 (2030) | 83.09 十億米ドル |

| 成長率 (2025 - 2030) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車エンジンおよびエンジンマウント市場分析

自動車エンジンおよびエンジンマウント市場規模は2025年に627億9,900万米ドルとなり、予測期間中に5.72%のCAGRを記録して2030年までに830億9,000万米ドルに達する見込みです。この軌跡は、新興経済圏における堅調な部品需要、ハイブリッドプラットフォームの複雑性の増大、および電動化の逆風にもかかわらずOEMが騒音・振動・ハーシュネス(NVH)の改善を優先していることを反映しています。欧州および北米における内燃機関(ICE)の生産台数の減少は、ハイブリッドの普及とアジア太平洋、中南米、中東における持続的な生産成長によって相殺されています。高度なエラストマー化学、アクティブダンピング電子技術、グローバルな製造拠点を組み合わせたサプライヤーは、OEMがプラットフォームの標準化を加速し、開発サイクルを短縮し、厳格な排出規制を満たすためにマウントを再設計する中で、引き続き増分シェアを獲得しています。一方、コモディティ価格の変動と関税主導の地域化により、メーカーは利益率を守り供給の継続性を確保するために垂直統合とデュアルソーシング戦略を追求することを余儀なくされています。

主要レポートのポイント

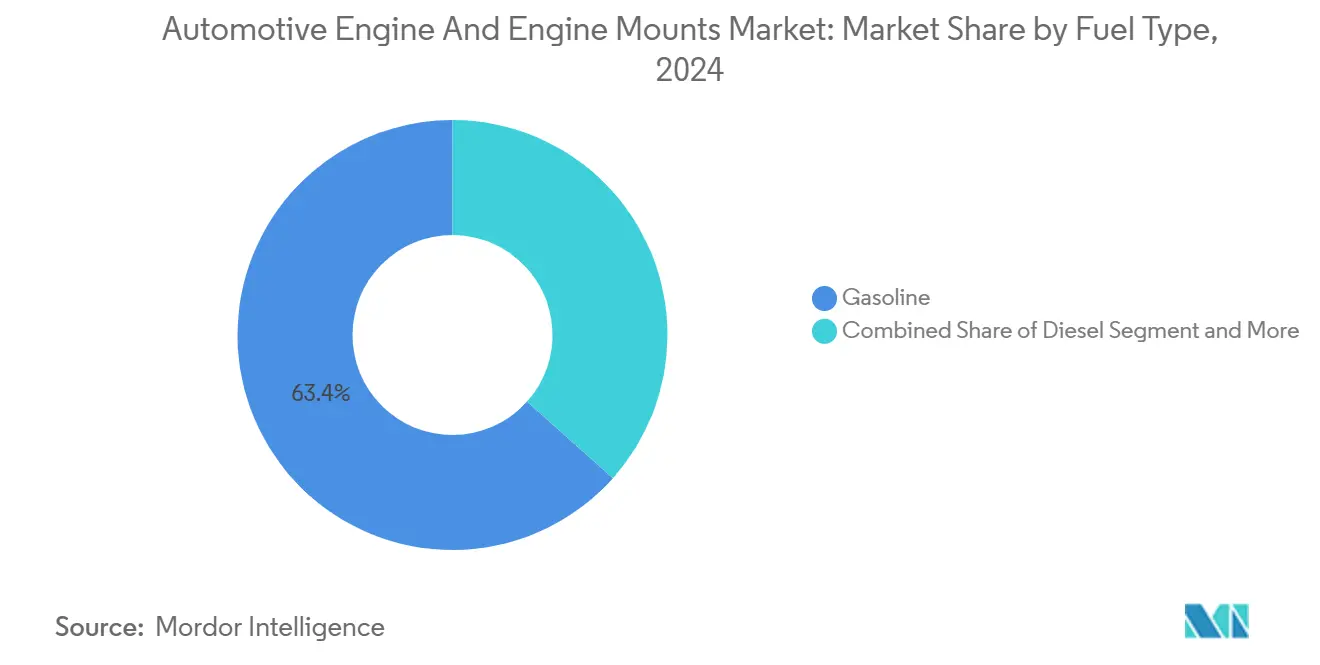

- 燃料タイプ別では、ガソリンエンジンが2024年の自動車エンジンおよびエンジンマウント市場シェアの63.42%を占め、ハイブリッドパワートレインは2030年にかけて12.67%のCAGRで拡大しています。

- 車両タイプ別では、バスおよびコーチが7.35%のCAGRで最も急速な拡大を示し、乗用車は2024年に49.58%の収益シェアを維持しました。

- エンジンマウント技術別では、エラストマー設計が2024年に71.83%のシェアで支配的であり、電気油圧式/アクティブシステムは2030年にかけて9.72%のCAGRで成長しています。

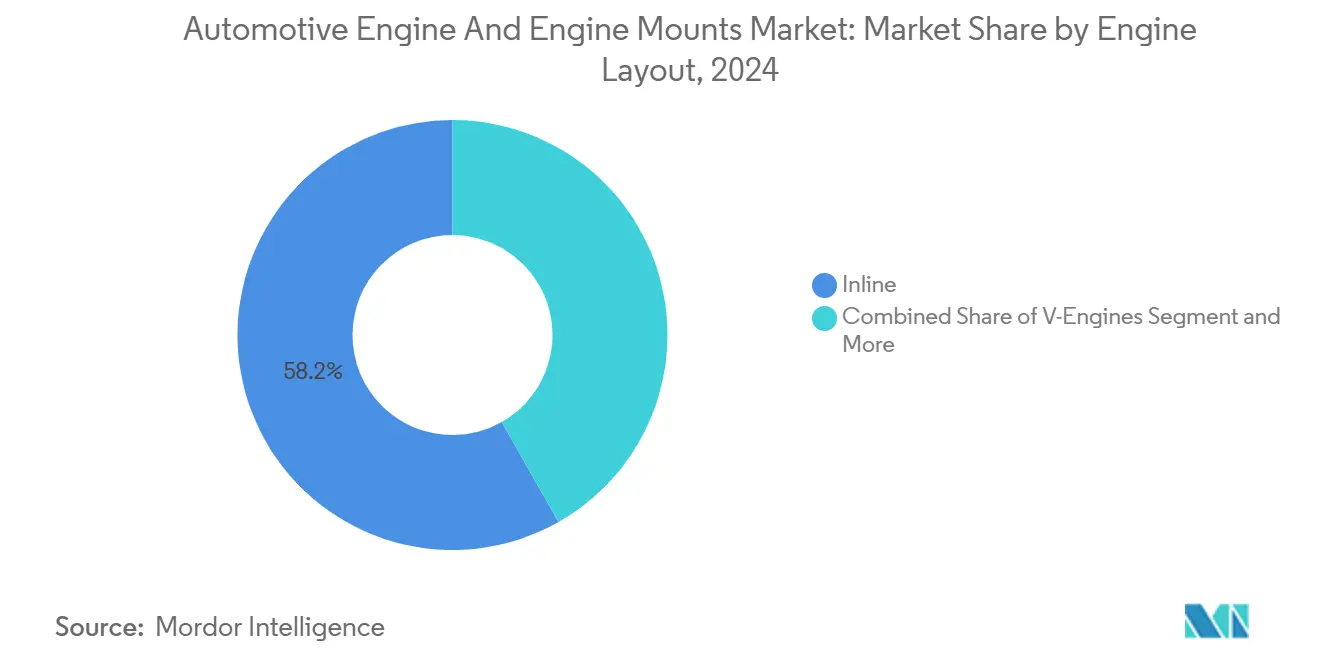

- エンジンレイアウト別では、インラインエンジンが2024年の自動車エンジンおよびエンジンマウント市場規模の58.24%を占めましたが、Wレイアウトユニットは6.94%のCAGRで成長すると予測されています。

- 販売チャネル別では、OEM購買が2024年の需要の78.31%を占め、アフターマーケットは世界的な車両フリートの老朽化を反映して5.47%のCAGRで拡大しています。

世界の自動車エンジンおよびエンジンマウント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における車両生産の拡大 | +1.5% | アジア太平洋中心、中南米およびMEAへの波及 | 短期(2年以内) |

| 厳格なグローバル排出規制によるエンジンのダウンサイジングと効率向上の加速 | +1.2% | グローバル、EUと中国が規制実施をリード | 中期(2〜4年) |

| NVH快適性への期待の高まりによる高度なエンジンマウント需要の増加 | +0.9% | 北米およびEUのプレミアムセグメント、アジア太平洋の高級車拡大 | 長期(4年以上) |

| ハイブリッドパワートレインの普及による特殊マウント要件の創出 | +0.8% | グローバル、日本・EU・カリフォルニアでの早期採用 | 中期(2〜4年) |

| 関税主導のマウント製造リショアリングによる地域投資の促進 | +0.6% | 主に北米、EUへの二次的影響 | 短期(2年以内) |

| AI主導の予知保全によるエラストマーマウント交換サイクルの短縮 | +0.4% | 北米およびEUのアフターマーケット、アジア太平洋への段階的浸透 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル排出規制によるエンジンのダウンサイジングと効率向上の加速

ユーロ7基準および中国の国家第VI排出規制からの規制圧力により、OEMはより高い振動周波数を発生させ、高度なマウントソリューションを必要とする小型ターボチャージドエンジンへの移行を迫られています。エンジンのダウンサイジングは技術的なパラドックスを生み出しており、排気量の縮小が比出力を高め、従来のパッシブマウントでは対応が困難なNVH課題を深刻化させています。ターボチャージド3気筒エンジンの複雑な振動特性を管理するために、高度な油圧式および電気油圧式マウントが不可欠となっています。この3気筒エンジンは、自然吸気4気筒ユニットと比較して固有の不均衡を示します。この規制主導のアクティブマウント技術への移行は市場のプレミアム化を加速させており、OEMはコスト最適化よりも顧客の快適性を優先しています。この移行は特に欧州および中国市場に影響を与えており、厳格な排出規制の遵守スケジュールが開発サイクルを圧縮し、実績あるアクティブマウント能力を持つサプライヤーを優遇しています。

NVH快適性への期待の高まりによる高度なエンジンマウント需要の増加

主流車両セグメントにおける高級グレードの洗練性に対する消費者の期待が、優れた振動絶縁を実現する高度なマウント技術への需要を牽引しています。市場における静粛な電動パワートレインの普及は、ICEおよびハイブリッド車両が一致しなければならないNVH性能の基準点を生み出し、従来のゴムマウントをその技術的限界へと押し上げています。磁気粘性流体式および半アクティブマウントシステムは、エンジン動作条件と路面入力に基づいてダンピング特性を適応させるリアルタイム振動チューニングのソリューションとして台頭しています。プレミアム自動車メーカーは、アクティブマウントをオプション機能ではなく標準装備として指定するケースが増えており、量産規模が単位コストを削減し主流への採用を加速させています。このトレンドは特に、純粋な性能指標ではなく洗練された運転体験による差別化というOEM戦略に沿った高度なマウントポートフォリオを持つVibracousticやContinentalなどのサプライヤーに恩恵をもたらしています。

新興経済圏における車両生産の拡大

インド、東南アジア、中南米における車両生産の成長は、性能と価格感度のバランスを取るコスト効率の高いエンジンマウントソリューションへの実質的な需要を生み出しています。生産連動型インセンティブ制度に支援されたインドの自動車製造の拡大は、国内市場および輸出市場向けに設計されたエンジン部品(マウントを含む)のグローバルな調達ハブとして同国を位置づけています。2024年に600万台の車両輸出を目標とする中国OEMの積極的な輸出戦略は、品質基準を維持しながら急速な生産量の増加を支援できるスケーラブルな製造サプライチェーンを必要としています[1]Michael Dunne、『中国車の大攻勢』、Dunne Insights、dunneinsights.com。 。新興市場における手頃なモビリティソリューションへの注目は、競争力のあるコストで実証済みの信頼性を提供するエラストマーマウント技術を優遇していますが、これらの地域でのハイブリッド普及は徐々により高度なマウントシステムへの需要を生み出すでしょう。サウジアラビアの13億米ドルのCeer EV複合施設やモロッコの1億8,000万ユーロのCITIC Dicastalアルミニウム鋳造工場を含む地域製造投資は、物流コストを削減し地域OEM要件への対応力を向上させるローカルサプライチェーンを確立しています[2]『自動車投資まとめ:サウジアラビアが2024年第1四半期まとめのトップに立ち、協力関係が実を結び始める』、BMI、fitchsolutions.com。。

ハイブリッドパワートレインの普及による特殊マウント要件の創出

ハイブリッドパワートレインは、内燃機関と電気モーターを組み合わせたP2およびP3構成を通じて独自のマウント課題をもたらし、従来のマウントでは十分に絶縁できない複雑な振動パターンを生み出しています。電気モーターをパワートレインに直接統合するには、特にエンジンの始動・停止の移行時において、エンジン振動と電気モータートルク特性の両方に対応する特殊なマウントソリューションが必要です。ハイブリッドシステムの頻繁なエンジンサイクリングはエラストマーの劣化を加速させる熱応力パターンを生み出し、高度なゴム化合物と耐熱性マウント設計への需要を高めています。アクティブマウントシステムはハイブリッドアプリケーションで特に価値を発揮し、リアルタイムの振動制御によってエンジンの始動・停止動作とICEと電気の動力移行に固有のNVH上の妥協点を隠すことができます。この技術的複雑性は、高度な材料専門知識とアクティブマウント能力を持つサプライヤーに機会をもたらす一方、従来のマウントメーカーにはハイブリッド専用ソリューションの開発を迫っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速に拡大する電動化によるICEの対象市場の縮小 | -1.2% | EUと中国がリード、北米が追随 | 中期(2〜4年) |

| 原材料価格の変動(鉄鋼、エラストマー) | -0.8% | グローバル、輸入依存地域での深刻な影響 | 短期(2年以内) |

| サイバーセキュリティで制限されたOEMデータによる独立系アフターマーケットの適合抑制 | -0.6% | グローバル、EUと北米で最も強い影響 | 長期(4年以上) |

| 都市部のアイドリングストップ交通における高温ゴム劣化 | -0.5% | グローバルの都市中心部、アジア太平洋とEUでより強い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(鉄鋼、エラストマー)

鉄鋼とエラストマーの価格変動は、マウントメーカーに対して大きな利益率圧力をもたらしています。特に東南アジアの生産地域からの天然ゴムの供給制約は、耐久性と性能特性のために特定のゴム化合物に依存するマウントメーカーにとって調達上の課題を生み出しています。この変動は特に、ヘッジ能力が限られた中小規模のティア2サプライヤーに影響を与えており、大手企業が購買規模と財務リソースを活用してコモディティサイクルを乗り越える中で、業界の統合を加速させる可能性があります。原材料エクスポージャーを管理するうえで、長期供給契約と垂直統合戦略が重要な競争優位性となっています。

急速に拡大する電動化によるICEの対象市場の縮小

バッテリー電気自動車の普及は、規制支援と消費者受容がEV浸透を急速に促進している欧州および中国市場を中心に、従来のエンジンマウント需要の減少を加速させています。この移行は、ICE振動絶縁を中核的な専門能力とするマウントサプライヤーにとって構造的な逆風を生み出しており、バッテリーパック、電気モーター、パワーエレクトロニクス向けのEV専用マウントソリューションへの戦略的転換を必要としています。グローバル市場を競争力のある価格の電気自動車で狙う中国EV メーカーの輸出野心は、従来の自動車サプライチェーンへの圧力を強め、ICE中心の製造資産に過剰生産能力をもたらしています。電動化のタイムラインは地域によって大きく異なり、欧州と中国が普及をリードする一方、新興市場はインフラと手頃さの制約からICEを好む傾向が続いており、グローバルなサプライチェーン最適化に課題をもたらす地理的な需要不均衡を生み出しています。マウントサプライヤーは、衰退するICE技術への投資と新興EV機会のバランスを取る必要があり、移行を成功裏に乗り越えるために慎重なポートフォリオ管理と戦略的パートナーシップが求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ガソリンの優位性がハイブリッドの台頭に直面

ガソリンエンジンは2024年の最大市場シェアである63.42%を維持する一方、高度なハイブリッドパワートレインは最もダイナミックな燃料タイプセグメントとして台頭し、2030年にかけて12.67%のCAGRを記録しています。ハイブリッドシステムは、デュアル動力源と頻繁なエンジンの始動・停止サイクルに対応する特殊なマウントソリューションを必要とし、高度な材料とアクティブマウント能力を持つサプライヤーを優遇する技術的複雑性を生み出しています。ディーゼルアプリケーションは排出規制により乗用車での採用が引き続き減少していますが、燃費効率が環境上の懸念を上回る新興市場では商用車需要が安定しています。CNGやバイオ燃料アプリケーションを含む代替燃料エンジンは、主にフリートアプリケーションや支援インフラ政策を持つ地域でニッチな機会を代表しています。

ハイブリッドアーキテクチャへの移行は、P2ハイブリッド構成が電気モーターをパワートレインに直接統合し、従来のエラストマーマウントでは十分に絶縁できない振動パターンを生み出すため、マウント設計要件を根本的に変えています。研究によれば、ハイブリッドパワートレインはエンジンの始動・停止移行とICEと電気の動力混合のNVH課題を管理するために特殊なマウントチューニングを必要とすることが示されています。ガソリンエンジンはターボチャージド構成での継続的な改良から恩恵を受けており、ダウンサイジング戦略が比出力を高める一方で振動制御要件を強化し、油圧式およびアクティブマウント技術への需要を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用セグメントが成長を牽引

乗用車は2024年に49.58%の市場シェアを占め、量産規模の恩恵を受けていますが、OEMが主流セグメントでプレミアムマウント技術よりもコスト最適化を優先するため、利益率圧力に直面しています。バスおよびコーチは7.35%のCAGRで車両タイプ別成長をリードしており、重量物アプリケーション向けの高度なマウントソリューションを必要とする商用フリートの電動化とハイブリッド普及を反映しています。小型商用車は、信頼性が高くコスト効率の良いマウントソリューションを優遇するeコマース物流の拡大とラストマイル配送要件に支えられ、安定した需要成長を経験しています。中型および大型商用車は安定した需要を維持していますが、排出規制遵守への規制圧力がプレミアムトラックセグメントでの高度なマウント技術の段階的な採用を促進しています。

二輪車アプリケーションは、重量とコストの制約が高度なマウント採用を制限する特殊なセグメントを代表していますが、プレミアムオートバイメーカーは乗り心地の向上のために油圧マウントを指定するケースが増えています。商用車は総所有コストに注目しており、マウントの耐用年数を延ばし計画外のダウンタイムを削減する予知保全ソリューションの機会を生み出しています。フリートオペレーターのデータ主導のメンテナンススケジューリングアプローチは、固定サービススケジュールではなく実際の動作条件に基づいて交換間隔を最適化するAI主導の監視システムの採用を支援しています。

エンジンマウント別:エラストマーのリーダーシップがアクティブシステムに挑戦される

エラストマーマウントは2024年に71.83%の市場シェアを維持しており、主流アプリケーションにおけるコスト優位性と実証済みの信頼性に支えられていますが、ターボチャージドおよびハイブリッドパワートレインでは技術的限界が明らかになっています。油圧マウントは中間的な位置を占め、パッシブエラストマーシステムと比較して優れた振動絶縁を提供しながら、完全アクティブソリューションに対してコスト競争力を維持しています。この技術の進歩は自動車産業のプレミアム化を反映しており、かつて高級車に限られていた機能が量産規模によって単位コストが低下するにつれて主流セグメントへと移行しています。電気油圧式およびアクティブマウントシステムは、変化するエンジン動作条件に適応するリアルタイム振動制御へのOEM需要に牽引されて、2030年にかけて9.72%のCAGRを達成しています。

アクティブマウントの採用は、頻繁なエンジンの始動・停止サイクルがパッシブシステムでは十分に対処できないNVH課題を生み出すハイブリッドアプリケーションで加速しています。Continentalの磁気粘性流体式マウントシステムの開発は、車両動作条件に基づいてダンピング特性を調整するリアルタイム振動制御に向けた業界の技術的進化を示しています。アクティブシステムへの移行は、高度な材料専門知識と電子制御能力を持つサプライヤーに競争優位性をもたらす一方、従来のゴムメーカーには次世代ソリューションを開発するか市場シェアの侵食リスクを負うかの選択を迫っています。

エンジンレイアウト別:インラインエンジンが優位性を維持

インラインエンジンは2024年に58.24%の市場シェアを占め、主流車両要件に合致する製造の簡便さとコスト優位性から恩恵を受けています。Vエンジンは性能および高級車アプリケーションで安定した需要を維持しており、パワー密度と洗練性が特殊なマウントシステムの追加的な複雑さとコストを正当化しています。フラット/ボクサーエンジン構成は主に特定のOEMポートフォリオでのニッチなアプリケーションを代表しており、サプライヤーの規模の経済を制限するカスタマイズされたマウントソリューションを必要としています。Wレイアウトエンジンは2030年にかけて6.94%のCAGR成長を達成しており、高度なマウントソリューションを必要とするコンパクトで高性能な構成のプレミアム自動車メーカーによる採用を反映しています。

エンジンレイアウトのセグメント化は、従来の排気量ベースの動力供給がターボチャージドの効率とハイブリッド統合に取って代わられる、ダウンサイジングと電動化に向けた自動車産業の広範なトレンドを反映しています。Wレイアウトエンジンのコンパクトなパッケージングの優位性は、スペースの制約が限られたエンジンベイ寸法内でICEと電気動力源の両方に対応する革新的なマウントソリューションを必要とするハイブリッドアプリケーションで特に価値を発揮します。インラインエンジンの優位性は、共通のマウントインターフェースが複数の車両プラットフォームにわたって開発コストを削減し製造効率を向上させるサプライヤーの標準化戦略を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEMの優位性とアフターマーケットの加速

OEMチャネルは2024年に78.31%の市場シェアを維持しており、OEM仕様が互換性と性能基準を確保する車両NVH性能と安全性におけるエンジンマウントの重要な役割を反映しています。アフターマーケットの成長は、部品の入手可能性と適合精度を向上させる独立系修理店の統合とデジタルカタログシステムから恩恵を受けています。チャネルダイナミクスは、エンジンマウントのような複雑な部品のDIYメンテナンスから離れ、プロのサービスプロバイダーへと向かう自動車アフターマーケットの広範なトレンドを反映しています。アフターマーケットチャネルは、車両フリートの老朽化と交換タイミングを最適化する予知保全の採用に牽引されて、2030年にかけて堅調な5.47%のCAGR成長を示しています。

Genuine Parts CompanyによるMotor Parts & Equipment Corporationの181のNAPAロケーションの買収は、流通リーチと在庫管理を向上させるアフターマーケットの統合を示しています。予知保全技術により、アフターマーケットサプライヤーは在庫配置を最適化し陳腐化した在庫を削減できる一方、AI主導の診断システムはシステム全体の故障前にマウントの故障パターンを特定する技術者を支援しています。OEMチャネルは長期供給契約とプラットフォームの標準化から恩恵を受けていますが、コスト意識の高い自動車メーカーからの利益率圧力が継続的な効率改善とバリューエンジニアリングの取り組みを促進しています。

地域分析

アジア太平洋は2024年に44.29%のシェアと2030年にかけて6.68%のCAGRで世界市場のダイナミクスをリードしており、中国の自動車製造規模とインドの拡大する生産基盤に牽引されています。2024年に600万台の車両輸出を目標とする中国OEMの輸出野心は、コスト競争力のある製造能力を持つ地域マウントサプライヤーに恩恵をもたらす実質的な部品需要を生み出しています。インドの生産連動型インセンティブ制度は自動車製造の拡大を支援し、国内消費と輸出市場の両方向けに設計されたエンジン部品のグローバルな調達ハブとして同国を位置づけています。

北米は、車両フリートの更新と商用車の成長に支えられた安定した需要を持つ成熟した市場状況を経験しています。この地域は、自動車アプリケーションを対象としたHyundaiの58億米ドルのルイジアナ州鉄鋼施設やGeneral Motorsのメキシコからの生産移転への40億米ドルの投資を含むリショアリングイニシアチブから恩恵を受けています。鉄鋼およびアルミニウム輸入に対する米国の関税はマウントメーカーにコスト圧力をもたらしていますが、国内調達イニシアチブは物流コストの削減とサプライチェーンの強靭性を通じて原材料価格の上昇を部分的に相殺しています。カナダの自動車製造基盤は地域のマウント生産を支援し、メキシコのコスト優位性は貿易政策の不確実性にもかかわらず継続的な投資を引き付けています。USMCA貿易協定は国境を越えたサプライチェーンに枠組みの安定性を提供していますが、自動車コンテンツ要件をめぐる政治的緊張が継続的なコンプライアンス上の課題を生み出しています。

欧州はICE需要の減少に直面していますが、高度なマウント技術を必要とするハイブリッドの普及とプレミアム車両生産によって相殺されています。この地域の厳格な排出規制は、エンジンのダウンサイジングと電動化戦略を支援する高度なマウントシステムへのOEM需要を促進しています。ドイツの自動車工学のリーダーシップは高性能マウントソリューションへの需要を生み出し、東欧の製造業は量産アプリケーション向けのコスト競争力のある生産能力を提供しています。ブレグジットは英国の自動車サプライチェーンに引き続き影響を与えていますが、確立された関係と専門的な能力が英国マウントサプライヤーの市場ポジションを維持しています。

競合環境

自動車エンジンおよびエンジンマウント市場は、確立されたティア1サプライヤーが技術的差別化と長期的なOEMパートナーシップを活用して競争ポジションを維持する中程度の集中度を示しています。Continental、Vibracoustic、Sumitomo Rikoは、OEMプラットフォーム戦略と地域調達要件に合致する高度なマウント技術とグローバルな製造拠点を通じて支配的な地位を占めています。競争は、電子制御能力と高度な材料専門知識を持つサプライヤーがハイブリッドおよびプレミアム車両アプリケーションで優位性を獲得するアクティブマウント技術を中心に激化しています。

市場構造は、規模の経済とR&D投資がグローバルなリーチと技術的深度を欠く小規模プレイヤーへの参入障壁を生み出す、自動車サプライヤーの統合という広範なトレンドを反映しています。戦略的パターンは価格競争よりも技術開発を重視しており、OEMは重要な安全部品においてコスト最適化よりもNVH性能と信頼性を優先しています。Continentalの2025年9月のIPOに先立つAumovioへの自動車部門のスピンオフは、ソフトウェア定義車両とアジア市場拡大に向けた戦略的再配置を示しています。

ホワイトスペースの機会は、従来のICEマウント専門知識が異なる振動特性とパッケージング制約への適応を必要とするバッテリーパックと電気モーター向けのEV専用マウントソリューションに生まれています。新興の破壊的プレイヤーには、高度なエラストマー化合物と予知保全アプリケーション向けの統合センサーを備えたスマートマウントシステムを開発する材料技術企業が含まれます。技術採用は、リアルタイムの性能最適化と予知的な故障検知を可能にするアクティブダンピングシステムとAI主導の診断能力に焦点を当てています。

自動車エンジンおよびエンジンマウント産業のリーダー

Continental AG

Vibracoustic

Sumitomo Riko

Tenneco Inc.

Hutchinson SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Continentalは、2025年9月に計画されているIPOに先立ち、自動車グループをAumovioというブランドの新たな独立会社としてスピンオフすることを発表しました。この戦略的再編はソフトウェア定義車両を重視し、アジアの成長市場と高度なモビリティソリューションへの注力強化に向けて同社を位置づけています。

- 2025年3月:Hyundai Motor Groupは、年間270万メートルトンの自動車用鉄鋼生産を目標として、ルイジアナ州に超低炭素鉄鋼生産施設を建設するために58億米ドルを投資することを約束しました。この投資は北米の自動車サプライチェーンを強化し、エンジンマウントおよび構造部品製造における輸入鉄鋼への依存を低減します。

世界の自動車エンジンおよびエンジンマウント市場レポートの範囲

| ガソリン |

| ディーゼル |

| ハイブリッド |

| その他(CNG、バイオ燃料など) |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| バスおよびコーチ |

| エラストマー(パッシブゴム) |

| 油圧式 |

| 電気油圧式/アクティブ |

| インライン |

| Vエンジン |

| フラット/ボクサー |

| Wレイアウト |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド | ||

| その他(CNG、バイオ燃料など) | ||

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ||

| 小型商用車 | ||

| 中型および大型商用車 | ||

| バスおよびコーチ | ||

| エンジンマウント別 | エラストマー(パッシブゴム) | |

| 油圧式 | ||

| 電気油圧式/アクティブ | ||

| エンジンレイアウト別 | インライン | |

| Vエンジン | ||

| フラット/ボクサー | ||

| Wレイアウト | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車エンジンおよびエンジンマウント市場の規模はどのくらいですか?

自動車エンジンおよびエンジンマウント市場規模は2025年に627億9,900万米ドルに達し、2030年までに830億9,000万米ドルに達すると予測されています。

2030年にかけて最も速く成長する燃料タイプはどれですか?

ハイブリッドパワートレインは、OEMが特殊なマウントソリューションを必要とする電動化ラインナップを拡大する中で、予測12.67%のCAGRでリードしています。

現在エラストマーマウントが占めるシェアはどのくらいですか?

エラストマー設計は2024年の需要の71.83%を占めており、電気油圧式およびアクティブシステムの急速な成長にもかかわらずコスト優位性を反映しています。

アクティブエンジンマウントが注目を集めている理由は何ですか?

アクティブマウントは、ダウンサイジングされたターボおよびハイブリッドエンジンのより厳格なNVH目標を満たすリアルタイムのダンピング調整を提供し、この技術の9.72%のCAGRを支えています。

将来の需要をリードする地域はどこですか?

アジア太平洋は2024年に44.29%のシェアと6.68%のCAGRでリードしており、中国、インド、日本、韓国での高い車両生産に支えられています。

最終更新日: