自動車アクスル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 21.73 十億米ドル |

| 市場規模 (2030) | 26.85 十億米ドル |

| 成長率 (2025 - 2030) | 4.32% CAGR |

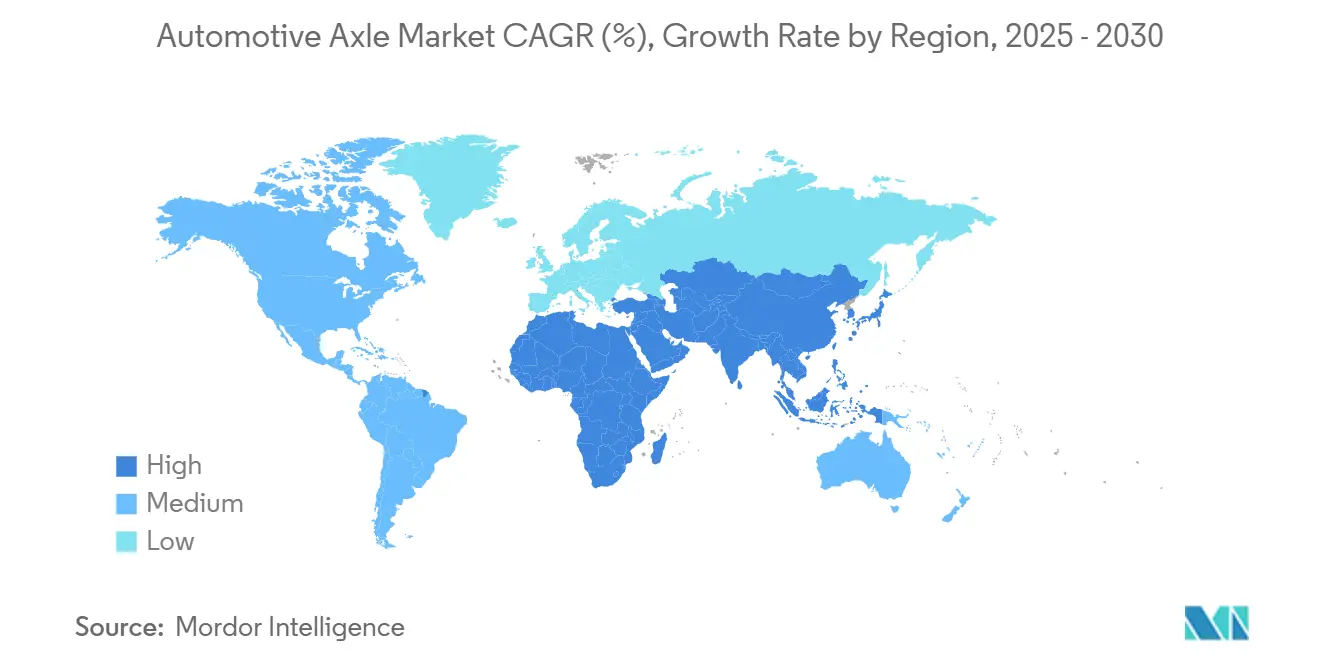

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

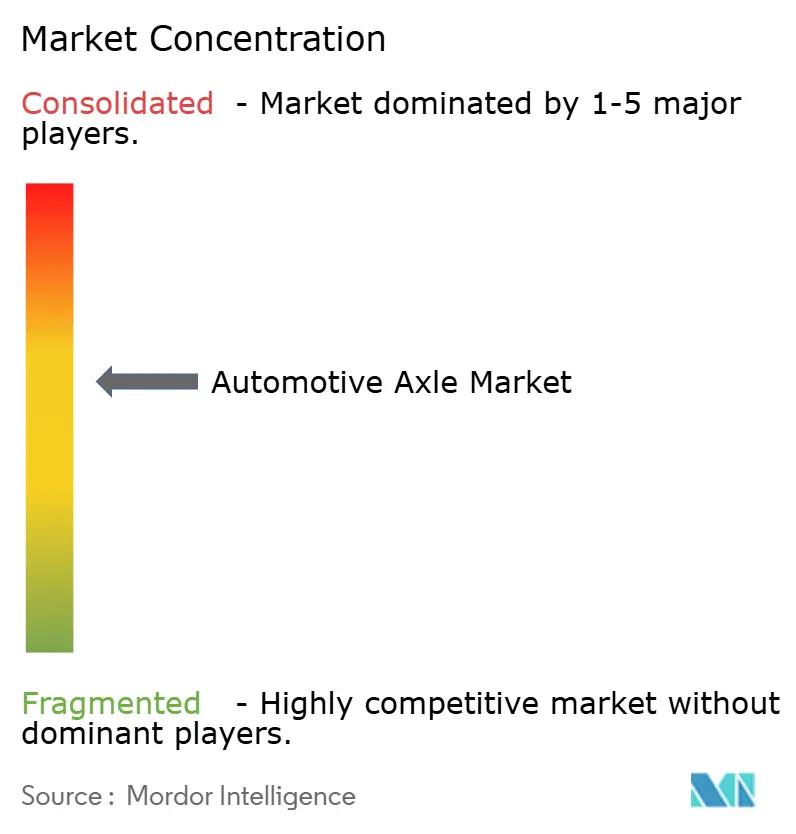

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車アクスル市場分析

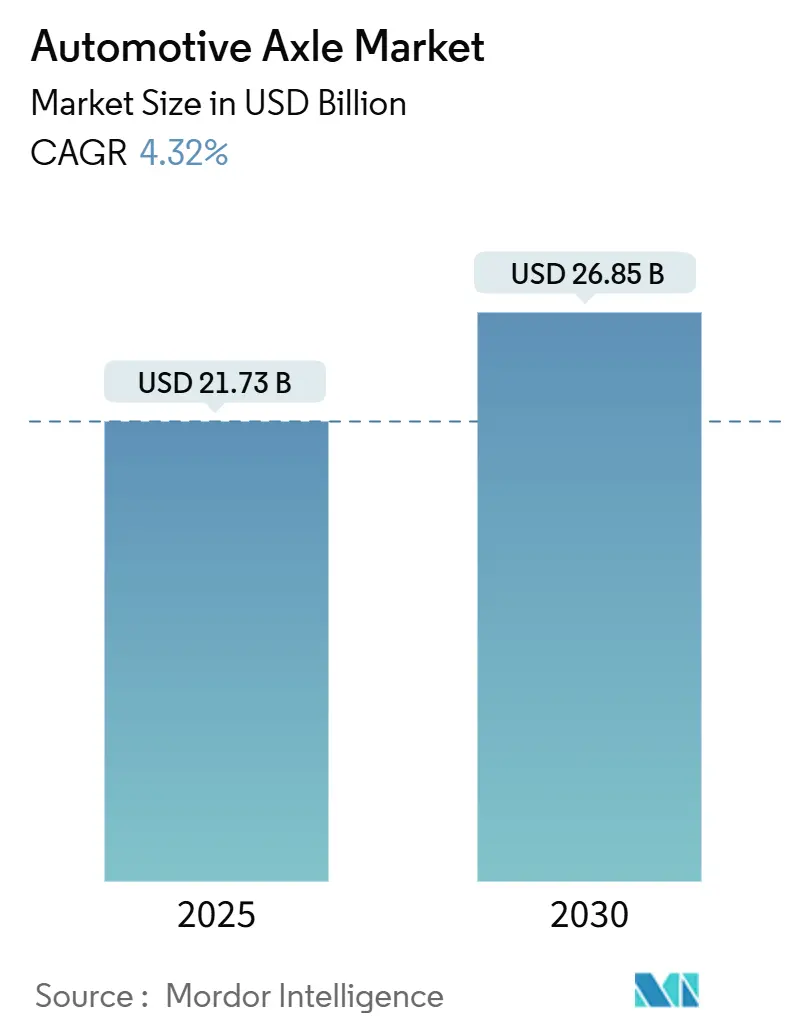

自動車アクスル市場規模は2025年に217億3,000万USDに達しており、4.32%のCAGRで拡大し、2030年までに268億5,000万USDに達する見込みです。予測期間における主要な成長要因は、内燃機関プラットフォームから電動パワートレインおよびモジュラースケートボードシャシーへの移行です。ドライブアクスルが明確なリーダーシップを維持し、軽量材料の採用が加速し、統合型eアクスルユニットが部品点数を削減することで、費用対効果の高い電動化を実現しています。サプライヤーは原材料価格の変動に対応し、より厳格な積載・耐久性規制を満たすために、グローバルな生産拠点の拡大と自動化を推進しており、地域生産はエンドマーケットに近い場所へと移行しています。

主要レポートのポイント

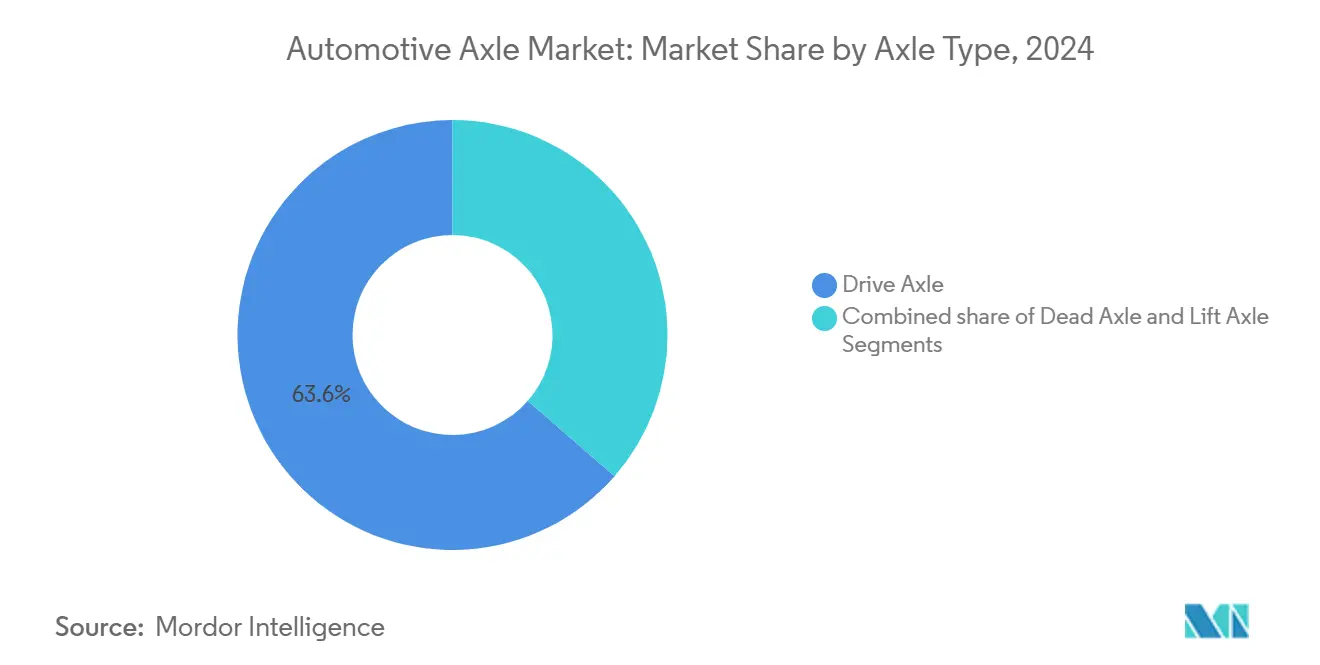

- アクスルタイプ別では、ドライブアクスルが2024年に63.58%の収益シェアをリードし、リフトアクスルは2030年にかけて7.11%のCAGRで成長すると予測されています。

- 位置別では、リアアクスルが2024年に自動車アクスル市場シェアの38.97%を占め、複合材料アクスルは2030年にかけて8.88%のCAGRで拡大すると予測されています。

- 材料別では、スチールが2024年に自動車アクスル市場規模の72.81%を占め、複合材料は10.12%のCAGRで増加しています。

- 車両タイプ別では、乗用車が2024年に自動車アクスル市場規模の62.55%を占め、商用車は5.72%のCAGRで成長しています。

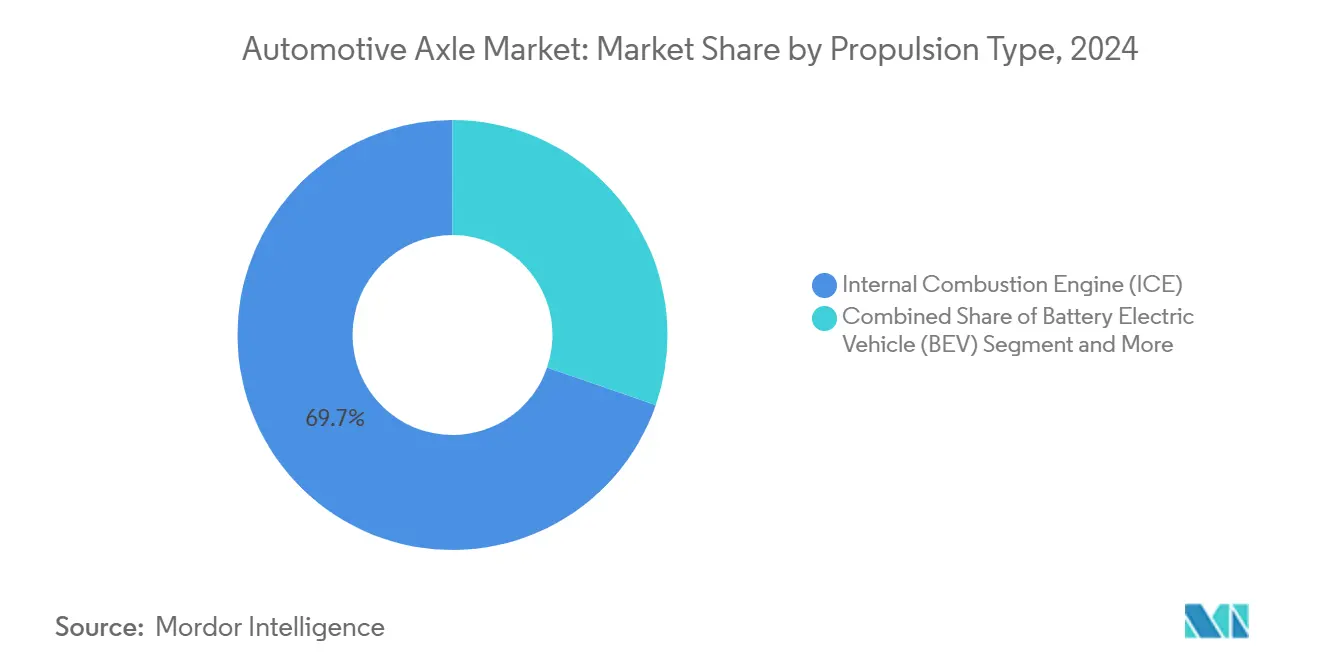

- 推進タイプ別では、ICE車両が2024年に自動車アクスル市場シェアの69.73%を占め、バッテリー電気自動車は2030年にかけて最速の16.65%のCAGRを記録すると予測されています。

- 販売チャネル別では、OEMが2024年に自動車アクスル市場シェアの75.88%を支配し、アフターマーケットは2030年にかけて6.87%のCAGRを記録しています。

- 地域別では、アジア太平洋地域が2024年に自動車アクスル市場シェアの46.14%を占めてリードし、中東・アフリカ地域は2030年にかけて6.41%のCAGRで推移しています。

世界の自動車アクスル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な電動化 | +2.1% | 中国、欧州、北米での早期成長を伴うグローバル | 中期(2〜4年) |

| 軽量アクスルへの需要 | +1.8% | EUおよび北米の規制ゾーンで最も強く、グローバル | 短期(2年以内) |

| 車両生産の急増 | +1.2% | アジア太平洋地域が中核、南米およびMEAへの波及 | 長期(4年以上) |

| 安全・積載規制 | +0.9% | EU、北米、APACへの採用拡大 | 中期(2〜4年) |

| モジュラースケートボードプラットフォーム | +0.7% | 先進市場のプレミアムOEMが主導するグローバル | 長期(4年以上) |

| 積層造形 | +0.4% | 北米および欧州での早期採用、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な電動化によるeアクスル採用の増加

統合型eアクスルアセンブリはモーター、ギアボックス、インバーター機能を統合し、質量を削減してより大容量のバッテリーパック用のシャシースペースを確保します。商業的な事例では、大型eアクスルが既存の取り付けエンベロープに収まりながら380 kWの連続出力を実現し、OEMの転換プログラムを容易にしています。瞬時トルクの要求により、より強固なギア冶金と最適化された熱経路が必要となり、新たな機械加工・試験ラインへの投資が促進されています。サプライヤーは乗用車からクラス8トラックまでをカバーするスケーラブルな設計ツールキットを採用し、立ち上げサイクルを短縮しています。中国と欧州における国家インセンティブとゼロエミッション割当により、eアクスルの生産量は今十年末までに数千万台規模に達する見込みです。

燃費基準を満たすための軽量アクスルへの需要増加

燃費改善に向けた規制圧力が、車両アーキテクチャ全体にわたる体系的な軽量化を推進しています。高度高強度鋼は、従来グレードと比較して10%の重量削減で降伏強度を30%向上させます。せん断補助法で加工されたアルミニウムおよびマグネシウム押出材は、衝突エネルギー吸収を維持しながらアクスルビームの質量をさらに削減します[1]「軽量材料」、パシフィック・ノースウェスト国立研究所、pnnl.gov。炭素繊維とガラスマイクロスフィアを用いた複合材料は、プレミアムSUVのリアアクスルにおいてプロトタイプから限定量産へと移行しています。軽量化の効果は、低摩擦ベアリングと最適化された潤滑剤チャネルと組み合わせることで増幅され、ドライブトレインの損失とコンプライアンスコストを低減します。

新興経済国における車両生産の急増

アジア太平洋地域は世界の車両生産のほぼ半分を占め、中国の生産能力と輸出志向プログラムを拡大するインドが牽引しています。政府の道路建設、可処分所得の増加、地域化されたサプライチェーンが、ASEAN、南アジア、アフリカにおけるアクスル需要を促進しています。OEMは輸入関税と物流の遅延を回避するために、高容量鍛造、熱処理、機械加工ラインを地域化しています。ティア1サプライヤーは新しい最終組立工場の近くにサービスハブとエンジニアリングセンターを追加し、開発サイクルを短縮して地域の人材プールを拡大しています。長期的には、ライドシェアリングフリートとeコマーストラックが、成熟市場での個人所有が横ばいになっても数量成長を持続させます。

堅牢なアクスル設計を義務付ける厳格な安全・積載規制

世界的な規制により制動距離目標、横転閾値、アクスル積載上限が厳格化され、より強固なハウジング、厚いフランジ、高容量ベアリングが求められています。ISO 9815:2024は、アクスルの配置とサスペンションジオメトリに影響を与える横方向安定性試験を導入しています[2]「ISO 9815:2024 — 道路車両 — 乗用車とトレーラーの組み合わせ — 横方向安定性試験」、国際標準化機構、iso.org。EUのトラック型式認証フレームワークは電子ブレーキおよびトラクションコントロール統合を規定し、アクスルモジュールの電子部品含有量を増加させています。アクスルビームに埋め込まれた継続的な積載監視センサーがリアルタイムデータをフリートテレマティクスに送信し、過積載の罰則と早期摩耗を防止しています。コンプライアンスコストは、認定車両の責任リスクの低減と残存価値の向上によって相殺されます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スチールおよびアルミニウム価格の変動 | -1.4% | 輸入依存地域で深刻な影響を伴うグローバル | 短期(2年以内) |

| 高い設備投資(CAPEX) | -1.1% | 特に中小サプライヤーにとって困難なグローバル | 中期(2〜4年) |

| 耐久性への懸念 | -0.8% | 安全重視市場での規制審査を伴うグローバル | 中期(2〜4年) |

| アクスル積載基準の不統一 | -0.5% | 複数地域サプライヤーで最も複雑なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スチールおよびアルミニウム価格の変動

原材料コストの変動はアクスル製造の経済性に大きな影響を与えます。OEMはコストを安定させるためにヘッジ、デュアルソーシング、リサイクルコンテンツ戦略を適用しています。アルミニウムビレットとマグネシウムインゴットの相場はエネルギー先物に連動しており、鋳造所を光熱費スパイクにさらしています。契約条項はアクスル価格をコモディティバスケットに連動させ、組立業者とサプライヤー間でリスクを共有しています。自動化、スクラップ回収システム、ニアネット成形により廃棄物を削減し、スポット市場が急騰した際の打撃を和らげています。

eアクスル生産ラインへの高い設備投資(CAPEX)

統合型eアクスル工場には、高精度ステーターラミネーションスタック、高電圧巻線、および数億ドルのコストがかかる自動化されたエンドオブラインテスターが必要です。中小のティア2サプライヤーはこのようなラインへの資金調達に苦労しており、合弁事業や受託製造を選好しています。州レベルのインセンティブ、加速償却スケジュール、新興市場での安価な土地付与は資金調達のハードルを軽減しますが、規模の経済を消し去るものではありません。その結果、2025年のAAM・ダウレイス合併のような統合がサプライヤーの序列を圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アクスルタイプ別:ドライブアクスルが市場リーダーシップを確立

ドライブアクスルは2024年に自動車アクスル市場シェアの63.58%を占め、2030年にかけて7.11%のCAGRで成長すると予測されており、これはほとんどの車両アーキテクチャにおけるトルク伝達における不可欠な役割によるものです。ドライブアクスルの自動車アクスル市場規模は、モーター、ギアボックス、ディファレンシャルを結合した統合型eドライブモジュールへの新たな需要とともに拡大すると予測されています。リフトアクスルは、フリートオペレーターが軽積載時に遊休ホイールを格納することで燃料とタイヤのコスト削減を追求し、CO₂削減に向けた規制の推進と一致することから急速に成長しています。デッドアクスルは大型トラックの積載支持において引き続き重要であり、エアサスペンションの互換性とディスクブレーキの対応が仕様を形成しています。

サプライヤーは現在、工具コストを節約するために共通ハウジングを共有するドライブ、デッド、リフトバリアントをカバーするモジュラーアクスルファミリーを提供しています。埋め込みクラッチパックによるデジタルトルクベクタリングは、機械的なシンプルさを維持しながらトラクションを向上させます。高強度鋼と中空チューブ設計による軽量化はバネ下質量を削減し、耐久性を犠牲にすることなく乗り心地を改善します。操舵可能なリフトアクスルが廃棄物収集車や都市配送フリートに導入され、狭い道路での操縦性を向上させています。予測期間中、自動車アクスル市場では電動ドライブアクスルと機械式リフトアクスルを組み合わせた混合モードシステムが登場し、航続距離とペイロードのバランスを取ることになります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

位置別:リアアクスルが従来のアーキテクチャを支配

リアアクスルは2024年に自動車アクスル市場シェアの38.97%を占めており、これはほとんどの後輪駆動および四輪駆動レイアウトが推進力のためにリアアクスルに依存しているためです。リアユニットの自動車アクスル市場シェアは、後輪寄りのトルク配分を採用するピックアップトラック、SUV、電動クロスオーバーの普及から恩恵を受けています。複合材料アクスルは2030年にかけて8.88%のCAGRで拡大すると予測されており、鋳鉄製の前身と比較して最大40%の質量削減を実現し、OEMの燃費規制への準拠を容易にしています。フロントアクスルはステアバイワイヤとADASセンサーパッケージングとともに進化し、eコーナーモジュールの電動モーター用の厳密な公差と統合冷却チャネルを要求しています。

独立フロントサスペンションが大型トラックにも増加しており、乗り心地とタイヤ寿命を改善しています。アクスルサプライヤーは高速EVトルクカーブに最適化されたクイックレシオギアセットを開発しており、背の高いICEファイナルドライブとは対照的です。ステアリングアクスルは車線維持と自動駐車機能をサポートする精密角度センサーを統合しています。位置固有の要件により部品番号が増加しますが、共通のナックルキャスティングとベアリングファミリーが複雑さを抑制しています。リアeアクスルシステムは現在最大540 kWのピーク出力を実現し、デュアルモーターセットアップに匹敵し、その継続的な中心的役割を確認しています。

材料別:複合材料の急増にもかかわらずスチールが優位を維持

スチールは2024年に自動車アクスル市場シェアの72.81%を支配しており、そのコスト効率と確立されたサプライベースは依然として比類なきものです。それでも、複合材料は10.12%のCAGRで拡大しており、自動車アクスル市場がマルチマテリアル時代に入りつつあることを示唆しています。高度高強度グレードは、インターフェースを再設計することなく重要な荷重経路で約10%の重量削減を実現し、魅力的なドロップイン改良となっています。アルミニウムの使用はハウジングカバーから完全なアクスルチューブへと広がり、統合冷却フィンを備えた複雑なエンドキャップの積層造形によって促進されています。

炭素繊維スリーブシャフトは、スチールアナログの半分の質量で2倍のねじり剛性を実証しており、スーパーカーと長距離EVに魅力的です。プロバイダーはスチールチューブ内部にナノセラミックコーティングを施して耐食性を高め、塩害地域でのサービス寿命を延長しています。摩擦攪拌溶接を使用したハイブリッド材料接合により、アルミニウムキャリアとスチールチューブを連結し、重量と疲労のバランスを取っています。スチールの自動車アクスル市場規模の優位性は近期に持続しますが、フィラメントワインディングラインの拡大に伴い、量産複合材料のコスト曲線は低下しています。

車両タイプ別:商用車の成長にもかかわらず乗用車がリード

乗用車は2024年に自動車アクスル市場シェアの62.55%を占め、世界的な高い生産量に牽引されています。ルーフトップソーラー充電ハイブリッドと大衆市場向けEVハッチバックが軽量アクスル需要を押し上げていますが、シェアードモビリティフリートでは車両あたりの走行距離が減少しています。商用車はeコマースが中型バンと大型トラックをサービスに投入するにつれて5.72%のより速いCAGRを記録し、平均アクスル積載定格を引き上げています。フリートオペレーターは総所有コストを抑制するために、容易にサービス可能なハブリダクションギアと長期交換潤滑剤システムを指定しています。

乗用車アクスルはEVギアノイズをマスクするためにアクティブサウンドダンパーをますます統合し、歩行者衝突基準を満たすために中空シャフトを採用しています。一方、トラックアクスルは150万km以上の耐久性に焦点を当て、高周波焼入れスプラインとショットピーニングベアリングを追加しています。高出力回生ブレーキが温度スイングサイクルを上昇させるにつれて、両セグメントで熱管理が重要になっています。モジュラー設計により、サプライヤーは乗用車と商用eアクスルバリアント間でモーターステーターを再利用でき、自動車アクスル市場全体でのボリュームレバレッジを高めています。

推進タイプ別:ICEの優位性がEVの破壊的革新に直面

ICE車両は2024年に自動車アクスル市場シェアの69.73%を依然として占めていますが、バッテリー電気モデルが16.65%のCAGRで急増し、自動車アクスル市場構造を再編しています。電動アーキテクチャはプロペラシャフトを不要にし、統合型eドライブアセンブリへと価値を移行させています。ハイブリッド設計は燃焼と電動トルクパルスに耐えられるアクスルを必要とし、NVHを抑制するための新たなダンパー技術を生み出しています。燃料電池トラックと水素ICEプロトタイプは、モーターの回転数範囲に合わせた高速アクスルギアを導入し、熱処理の限界を試しています。

瞬時に到達するモータートルクは、マイクロピッティングを防ぐためにより厚いギア歯と最適化されたベアリング予圧を要求します。アルミニウムハウジングに組み込まれた冷却ジャケットは、既存の潤滑回路を活用してアクスルオイルを通じてインバーターの熱を放散します。アクスルに埋め込まれたレアアース不使用モーターは磁石材料への依存を削減し、地政学的なサプライリスクを低下させます。今十年にわたり、ソフトウェア定義パワートレインによりOEMがハードウェア変更ではなくOTAアップデートでトルク配分を調整できるようになるにつれて、自動車アクスル市場はさらなる収束を経験するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEMの優位性とアフターマーケットの機会

OEMチャネルは2024年に自動車アクスル市場シェアの75.88%を生み出しており、これはアクスルのアンダーボディモジュールへの深い統合と組立工場でのジャストインタイムシーケンシングを反映しています。ティア1サプライヤーはICEと将来のeアクスル世代をカバーする生涯契約を締結し、ソフトウェアと予知保全アナリティクスをバンドルしています。アフターマーケットは、老朽化するグローバルフリートと12年を超える平均車齢の上昇により6.87%のCAGRで成長しています。オンラインプラットフォームが完全なアクスルアセンブリを独立系ガレージに直接出荷し、中小企業フリートのダウンタイムを短縮しています。

再製造アクスルはサーキュラーエコノミー目標に沿って普及しています。保証プログラムは最大16万km(100,000マイル)のカバレッジに達し、非OEM部品への消費者の信頼を高めています。センサー搭載アクスルが診断データをクラウドダッシュボードに送信し、フリートオーナーを予防保全から予知保全モデルへと移行させています。電動ドライブラインが成熟するにつれて、アフターマーケットプレーヤーは従来のベアリングやシールに加えてインバーターボード、サーマルプレート、モーターステーターのサービスにも備えており、自動車アクスル市場の競争領域を拡大しています。

地域分析

アジア太平洋地域は2024年に自動車アクスル市場シェアの46.14%を占め、中国の3,140万台の車両生産に支えられています。鍛造ブランクから精密ギアに至るローカルサプライネットワークが物流コストを削減し、立ち上げを加速させ、地域の優位性を確固たるものにしています。インドのインセンティブスキームがグローバルOEMを輸出ハブ建設に誘致し、東南アジア諸国はスピルオーバー投資を取り込むためにコンポーネントエコシステムを発展させています。地域政府はアクスルメーカーに対し、新興の燃費規制を満たすために軽量材料と高効率ハブを追加するよう促しています。エンジンのダウンサイジングと電動化の採用が相まって、自動車アクスル市場全体でeアクスルの数量が二桁成長を持続させています。

中東・アフリカはインフラ開発と車両普及率の増加を反映して6.41%のCAGRで最速の地域成長を達成しており、この急増はサウジアラビア、UAE、南アフリカ、エジプトなどの主要国における道路接続性、都市拡大、産業プロジェクトへの投資増加によって牽引されています。さらに、中間層人口の増加と融資へのアクセス改善が個人・商用車をより手の届きやすいものにし、地域における自動車アクスルへの需要をさらに促進しています。

北米は技術の先導役であり続け、フルサイズピックアップトラックとSUVを背景に安定した収益を貢献しています。高トルクモデルへの強い消費者需要が大型リアアクスルへの需要を堅調に保っていますが、EV採用の増加により統合型eアクスルが主流の組立工場に導入されています。欧州は対照的に、プレミアム市場セグメントと厳格な安全規制を主導しています。ステアバイワイヤや先進運転支援システムなどの規制主導型技術がフロントアクスルのコンテンツを増加させています。軽量複合材料アクスルは、性能と排出量のバランスを取るドイツの高級OEMの間で早期に普及しています。

競合環境

American Axle & ManufacturingによるDowlaisの買収後、業界の集中度が高まり、数百万ドルのシナジーを目標とするドライブラインサプライヤーが形成されました[3]「サプライヤー要件マニュアル2024」、American Axle & Manufacturing Holdings Inc.、aam.com。統合された事業体は3大陸にわたってeアクスル生産を拡大し、プロトタイプサイクルを数ヶ月から数日に短縮するために積層造形に投資しています。競合他社はアライアンスで対抗しており、注目すべきパートナーシップにより炭素フットプリントを40%削減しながら出力を維持するマグネットフリーeアクスルが発表されました。トップティア1サプライヤーは800 Vインバーター統合、ヒートスプレッダーキャスティング、自動化されたステーター巻線ラインに資本を投入し、リード地位を確保しています。

技術的優位性が競争を定義しています。あるヨーロッパのサプライヤーはピーク負荷の熱吸収のためにアクスルハウジングに相変化材料を埋め込み、ラジエーターの拡大なしに高い連続トルクを可能にしました。別のプレーヤーはバインダージェット印刷砂型コアを活用して複雑なオイルフロウチャネルを鋳造し、ポンプの寄生損失を15%削減しました。積層造形プリンターファームは6ヶ月以内に損益分岐点に達すると報告されており、治具や小ロット部品への広範な展開を促進しています。投資の強度は中堅企業への参入障壁を高め、インドの二輪車eアクスルなどの地域ニッチに焦点を当てた合弁事業を促進しています。

軽量電動貨物とオフハイウェイ自律走行においてホワイトスペース市場が出現しています。サプライヤーは統合ハブモーターと固体ブレーキを備えたロボット配送ポッド用のコンパクトビームアクスルを開発しています。燃料電池トラックプログラムは、モーターエンベロープに合わせた高い連続速度に対応できるアクスル設計を促進しています。業界プレーヤーはまた、ハードウェア、状態監視、予知保全ダッシュボードをバンドルしたサブスクリプションモデルを検討し、サービス指向の収益ストリームへと転換しています。市場リーダーは原材料の出所に関するブロックチェーンベースのトレーサビリティを統合し、ESGスコアと監査対応力を向上させています。

自動車アクスル産業のリーダー

Dana Incorporated

American Axle & Manufacturing

ZF Friedrichshafen AG

Meritor (Cummins)

GKN Automotive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:American Axle & ManufacturingはDowlais Groupの14億4,000万USDの現金・株式購入を完了し、3億USDのシナジー目標を持つ120億USDのドライブラインサプライヤーを形成しました。

- 2024年12月:Danaはダウンスピードディーゼルエンジン向けに2.05のファイナルレシオを持つAdvanTEK 40 Proタンデムアクスルを発売し、フリート効率を向上させました。

- 2024年10月:Bharat ForgeはAAM India Manufacturing Corporationを買収し、プネーとチェンナイのアクスル事業とR&Dセンターを追加しました。

世界の自動車アクスル市場レポートの範囲

| ドライブアクスル |

| デッドアクスル |

| リフトアクスル |

| フロントアクスル |

| リアアクスル |

| ステアリングアクスル |

| 複合アクスル |

| スチール |

| アルミニウム |

| 複合材料 |

| 乗用車 |

| 商用車 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| ハイブリッド電気自動車(HEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| アクスルタイプ別 | ドライブアクスル | |

| デッドアクスル | ||

| リフトアクスル | ||

| 位置別 | フロントアクスル | |

| リアアクスル | ||

| ステアリングアクスル | ||

| 複合アクスル | ||

| 材料別 | スチール | |

| アルミニウム | ||

| 複合材料 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までに自動車アクスル市場はどのくらいの規模になりますか?

2025年から4.32%のCAGRで成長し、2030年に268億5,000万USDに達すると予測されています。

どのアクスルタイプが最も多くの収益を生み出しますか?

ドライブアクスルは、ほとんどの車両形式における動力伝達における重要な役割により、2024年の収益の63.58%をリードしています。

アクスル設計を再形成している材料トレンドは何ですか?

複合材料は10.12%のCAGRを記録しており、最大40%の重量削減を提供し、OEMが燃費目標を達成するのを支援しています。

どの地域が将来のアクスル需要を牽引しますか?

アジア太平洋地域は2024年の価値の46.14%を占め、中国とインドのおかげで最速成長の生産ハブであり続けています。

電動化はアクスルの仕様にどのような影響を与えていますか?

統合型eアクスルはモーター、インバーター、ギアボックスを組み合わせ、部品点数を削減して瞬時のトルク供給を可能にし、より強固なギアと高度な冷却を必要とします。

最終更新日: