アジア太平洋地域自動車用LEDライティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

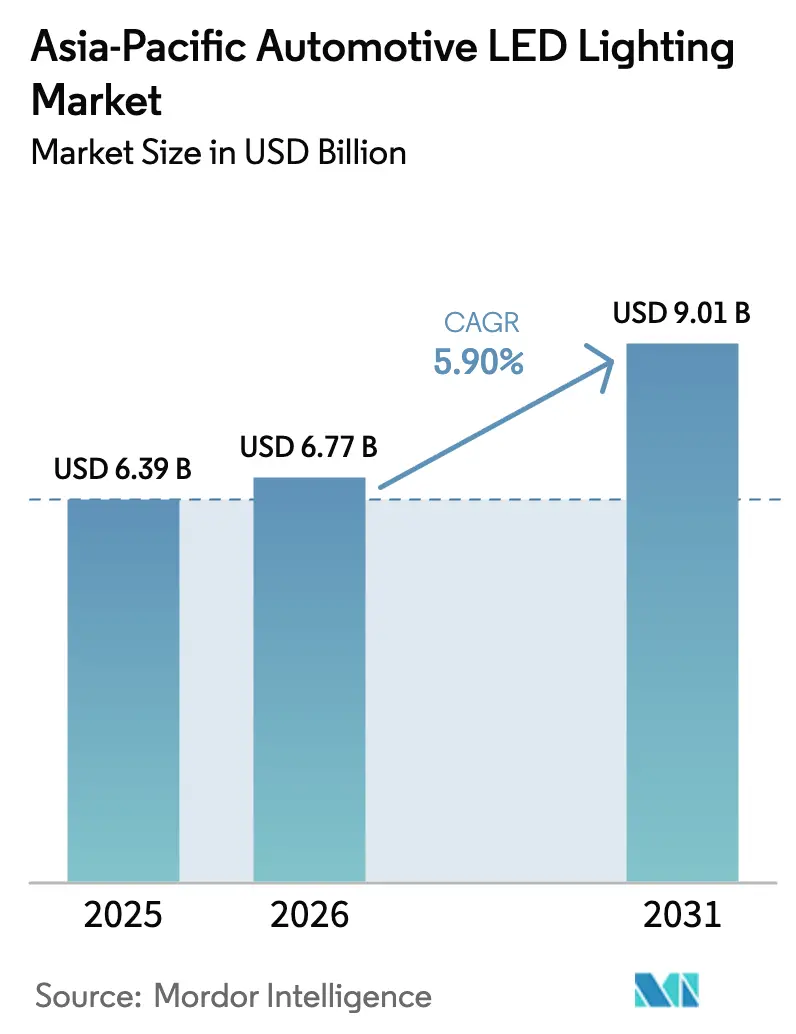

| 基準年の市場規模 (2025) | 6.39 十億米ドル |

| 市場規模 (2026) | 6.77 十億米ドル |

| 市場規模 (2031) | 9.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

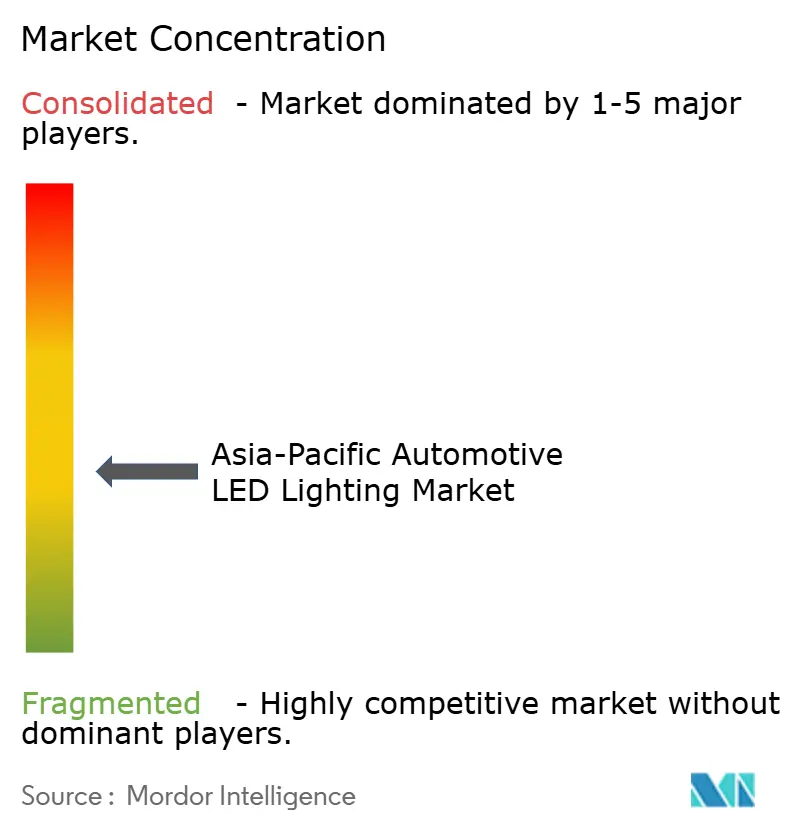

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域自動車用LEDライティング市場分析

アジア太平洋地域自動車用LEDライティング市場規模は、2025年の63億9,000万米ドルから2026年には67億7,000万米ドルへと成長し、2026年~2031年にかけて5.90%のCAGRで2031年までに90億1,000万米ドルに達すると予測されています。電動化推進に向けた義務化の加速、UNECE R149が主導するアダプティブビーム要件、および国内半導体パッケージングに対する政府インセンティブが、アジア太平洋地域自動車用LEDライティング市場の安定した拡大を総合的に支えています。中国の規模優位性、インドの二輪車電動化の勢い、そして日本のプレミアムアダプティブデザインが競争の基調を形成する一方、ASEAN諸国への生産移転がコスト競争力を維持しています。熱管理設計の改善、LEDのルーメン当たりコストの低下、およびソフトウェア定義型ライティングアーキテクチャが、ハロゲンに対する技術格差をさらに拡大しています。一方、アフターマーケットのプラグアンドプレイキット、没入型キャビン照明への需要拡大、および半導体サプライチェーンの堅調さが、アジア太平洋地域自動車用LEDライティング市場の長期的な魅力を強化しています。

レポートの主要ポイント

- 用途別では、内装照明が9.19%のCAGRを記録し、現時点で売上を牽引している外装システムを上回るパフォーマンスを示しました。

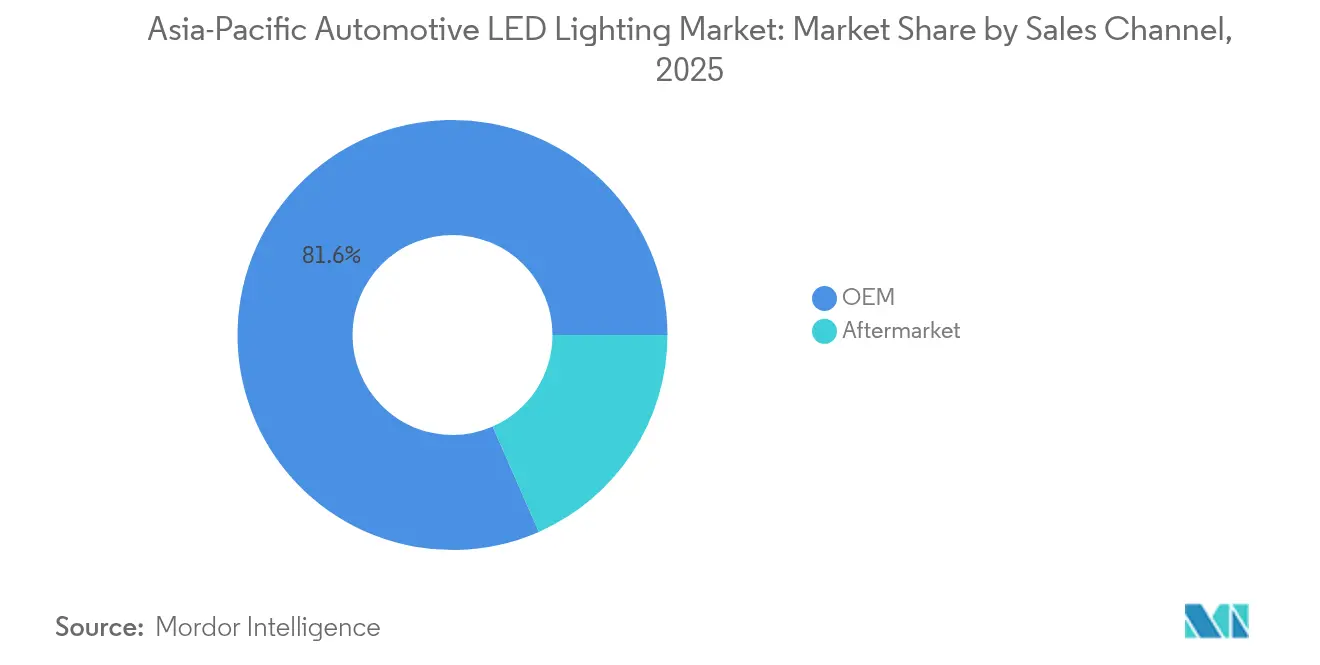

- 販売チャネル別では、アフターマーケットセグメントが2031年に向けて7.11%のCAGRで成長し、成熟したプレミアムセグメントにおけるOEM成長と対照をなしています。

- 車両タイプ別では、乗用車が2025年のアジア太平洋地域自動車用LEDライティング市場規模の67.86%を占め、二輪車の電動化が段階的な需要を加速しています。

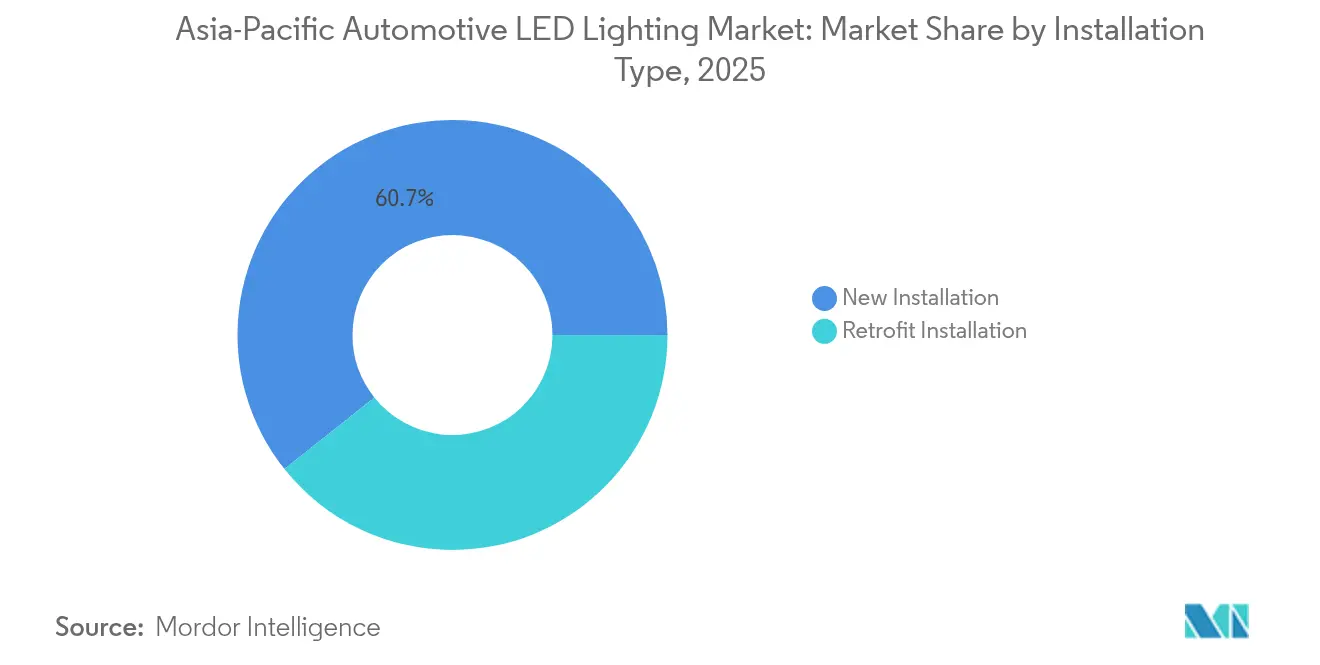

- 設置タイプ別では、新規設置が2025年に60.72%のシェアを保持し、レトロフィットソリューションは2031年まで6.66%のCAGRで進展すると予測されています。

- 地域別では、中国が2025年にアジア太平洋地域自動車用LEDライティング市場シェアの35.31%を占め、インドは2031年まで9.56%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域自動車用LEDライティング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両安全性および効率性規制 | +1.2% | 日本、インド、ASEAN | 中期(2~4年) |

| 自動車用LEDのルーメン当たりコストの低下 | +0.8% | インド、ASEAN | 短期(2年以内) |

| 車両の急速な電動化 | +1.5% | 中国、インド、ASEAN | 長期(4年以上) |

| ADAS対応アダプティブドライビングビーム(ADB)ヘッドランプに向けたOEM競争 | +0.9% | 日本、韓国 | 中期(2~4年) |

| プレミアム二輪車におけるアンビエント照明 | +0.3% | インド、ASEAN | 長期(4年以上) |

| 国内LEDパッケージング奨励策 | +0.7% | 中国、インド、ASEAN | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な車両安全性・照明効率規制が技術的収束を促進

UNECE R149、インドのAIS-008、および改訂された日本の検査基準により、OEMはハロゲンからマトリックスLEDシステムへの移行を余儀なくされています。輸出志向の製造業者は現在、複数市場にわたるグレア制御アルゴリズム、測光試験、およびアダプティブビームコンプライアンスを標準化する必要があり、サプライチェーンを合理化しながら技術参入障壁を引き上げています。認証能力が差別化要因となっており、認定試験所を持つサプライヤーはより早く、より低い検証コストでプログラムを獲得しています。規制当局がグレア基準を厳格化するにつれ、アジア太平洋地域自動車用LEDライティング市場におけるアダプティブドライビングビームの採用が加速し、LEDが照明技術の基準として定着しています。 [1]インド自動車研究協会(Automotive Research Association of India)、「自動車照明システムのAIS-008規格 – 2024年改訂版」、araiindia.com

ルーメン当たりコストの低下が市場経済を変革

台湾の大量生産ウェーハファブ、中国のパッケージングメーカー、および日本の自動化組立ラインにより、ルーメン当たりコストが急激に低下し、主流のBセグメント乗用車および小型商用車の手頃なアップグレードが可能となっています。フリートオペレーターは、電球交換の削減と電気負荷の低減により、18か月未満の回収期間を試算しています。2024年に登録された特許取得済みの銅基板およびヒートパイプ設計がさらにサービス寿命を延ばし、保証費用を削減しています。その結果、価格に敏感なインドおよびASEAN市場では技術格差が縮小し、アジア太平洋地域自動車用LEDライティング市場があらゆるトリムレベルに拡大しています。 [2]特許庁(Japan Patent Office)、「2024年に出願された自動車用LED熱管理技術に関する特許出願」、jpo.go.jp

急速な電動化が効率的照明に対するシステム的需要を創出

電動パワートレインは節約されたすべてのワットを増幅します。中国のEVラインが2024年にLED普及率85%を超えたことで、OEMは航続距離を最大化するためにバッテリー管理と照明を統合しています。Hero ElectricおよびAther Energyなどの二輪車ブランドは、日常の通勤距離要件を満たすためにLEDを標準化しています。車両アーキテクチャがソフトウェア定義型になるにつれ、プログラマブルLEDはV2Xメッセージング、ダイナミックシグネチャ、および無線アップデートを促進し、車両価値を高め、アジア太平洋地域自動車用LEDライティング市場内の需要を強化しています。

ADAS対応アダプティブドライビングビーム技術に向けたOEM競争

Koito、Stanley、およびSamsung LEDは2024年に1万画素のADBプロトタイプを発表し、対向車を保護しながら道路端を照射するシャープなカットオフを実現しました。フロントカメラとの統合により、グレアフリーのハイビーム使用が可能となり、貴重な安全上の差別化要因となっています。日本および韓国での初期の規制承認が地域的な先例を確立し、2026年までにADAS対応ヘッドランプが中級車により深く普及しています。特許データは、照明制御とセンサーフュージョンを融合させたビーム成形アルゴリズムの急増を示しており、アジア太平洋地域自動車用LEDライティング市場内のレベル3自律走行推進を支援しています。[3]Stanley Electric Co., Ltd.、「スタンレー電気が次世代マトリックスLED技術を実演」、stanley.co.jp

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OLEDおよびマトリックスLEDモジュールの初期コスト | -0.7% | グローバル、価格敏感層 | 短期(2年以内) |

| 熱管理の課題 | -0.4% | ASEAN熱帯地域 | 中期(2~4年) |

| グレアに関する規制上の反発 | -0.3% | 日本、韓国 | 中期(2~4年) |

| 半導体サプライチェーンの混乱とレアアース・リスク | -0.6% | 中国中心のサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期コストが採用の障壁を生み出す

OLEDパネルおよびマイクロLEDアレイは、依然として従来型LEDの数倍のコストがかかります。インドのエントリーレベル乗用車および商用フリートは引き続き基本的なリフレクター型LEDを好む傾向にあります。価格差は徐々に縮小していますが、予算制約のあるオペレーターはアップグレードを先送りし、アジア太平洋地域自動車用LEDライティング市場の成長を緩やかにしています。二輪車では、照明が出荷時コストの8~10%を占める可能性があり、プレミアムモジュールの普及をさらに制限しています。

熱管理の課題がパフォーマンスを制約

コンパクトなスタイリングのトレンドにより、ヘッドランプのエンベロープが狭くなっています。東南アジアの高温多湿な気候では周囲温度が35°Cを超え、ルーメン劣化が加速します。IEEEの研究では、アクティブ冷却なしでは寿命が30%短縮されることが示されています。サプライヤーはベーパーチャンバー基板、液冷プレート、および高熱伝導性ポリマーの共同設計を進めていますが、これらは部品表コストを増加させます。熱とコストのバランスを取れないことが、アジア太平洋地域自動車用LEDライティング市場における採用の幅を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:アフターマーケットのレトロフィットがOEM展開を上回る

OEM設置は2025年のアジア太平洋地域自動車用LEDライティング市場規模の81.58%を占めています。しかし、車両オーナーが車両寿命を延ばし、工場コネクターに対応してCANバスエラーキャンセラーを統合したシンプルなプラグアンドプレイモジュールを活用する中、レトロフィットキットは7.11%のCAGRで急速に伸びています。日本およびタイの認定インストーラーは、省エネを求めるライドヘイルフリートの間でコンバージョン量が増加していると報告しています。Eコマースチャネルが農村部の消費者へのリーチを拡大し、アジア太平洋地域自動車用LEDライティング市場内のアフターマーケットの活力を強化しています。

OEMシェアは、自動車メーカーがADBおよびインテリアムードパッケージをバンドルするプレミアムセグメントでのみ緩やかに上昇しています。KoitoおよびStanleyによる生産能力拡大により供給の安定性が確保されていますが、プラットフォームレベルのLED普及率はフラッグシップモデルですでに90%を超えており、増分ボリュームに上限があります。その結果、アフターマーケットが予測期間にわたって成長の牽引役であり続けます。

車両タイプ別:乗用車が優位性を維持、二輪車が急伸

乗用車は、高い生産台数と統合されたADAS照明需要により、2025年のアジア太平洋地域自動車用LEDライティング市場シェアの67.86%を占めました。このセグメントは、電動化されたCセグメントSUVおよびセダンがダイナミックシグナリング、ロゴプロジェクションランプ、およびインテリアウェルネス照明を採用する中、8.07%のCAGRで成長しています。小型商用バンおよび都市部配送トラックは、Eコマースおよび中国における昼間走行灯義務化規則に後押しされ、着実に増加しています。

特にスクーターを含む二輪車が電動化のホットスポットとして台頭しています。メーカーは航続距離を延ばすために省電力LEDを組み込み、アンビエントストリップやブルートゥース制御のカラーサイクルを追加しています。こうした機能は、混雑した都市部の回廊においてブランド差別化を高め、車両あたりの支出を引き上げ、アジア太平洋地域自動車用LEDライティング市場に新たな成長をもたらしています。

設置タイプ別:レトロフィットが工場装着品との差を縮小

新規設置は2025年に60.72%の売上を依然として占めており、工場組立のヘッドランプ、テールランプ、およびクラスターモジュールが主導しています。しかし、ワークショップの技術者がユニバーサルブラケット、自己調整ドライバー、およびビームアライメント確認をガイドするモバイルアプリを採用する中、レトロフィット需要は6.66%のCAGRで加速しています。インドの保険会社は現在、AIS-008基準を満たすLEDコンバージョンに対して保険料を割り引き、旧型フリートへの普及を促進しています。

ユーザーの習熟度の向上と堅固なアフターマーケット保証が知覚リスクを低減し、リピート購買者を引き付けています。ワイヤレスレトロフィットコントローラーに関する特許出願はイノベーションの転換点を示しており、アジア太平洋地域自動車用LEDライティング市場内のレトロフィットの勢いを裏付けています。

用途別:内装照明がプレミアムエクスペリエンスの波をリード

外装システムは2025年に76.85%の売上を占めましたが、キャビン照明が9.19%のCAGRで成長トップとなっています。自動車メーカーはダッシュボード、ドアトリム、フットウェルに沿ってRGBストリップを配置し、ドライブモードやインフォテインメントのテーマに合わせて色を同期させています。サムスンと現代自動車による2024年のウェルネス照明共同開発パートナーシップは、差別化に対するOEMの意欲を示しています。

内装LEDには現在、ジェスチャーセンサー、UV-C殺菌、および概日リズムに配慮したスペクトルが統合されています。光学系、ドライバー、およびソフトウェアAPIをバンドルするサプライヤーがマルチプラットフォームアワードを獲得し、アジア太平洋地域自動車用LEDライティング市場において内装が価値創造の役割を担っていることが確固たるものとなっています。

地域分析

中国の35.31%のシェアは、比類のない生産規模と政策的支援を裏付けています。国家集積回路産業投資基金が支援する国内パッケージング工場がルーメン当たりコストを低下させる一方、85%を超えるEV普及率が先進照明の採用を促進しています。レアアース輸出規制がサプライチェーンの警戒を高めましたが、同時にマグネット使用を最小化する高効率LEDへのシフトも促し、アジア太平洋地域自動車用LEDライティング市場における中国のリーダーシップを強化しています。

インドは二輪車電動化、AIS-008規制、および世界サプライヤーを誘致する生産連動インセンティブの力を背景に、地域最速の9.56%のCAGRを記録しています。新品スクーターにおけるLED採用率は2024年に70%に達し、低メンテナンス費用を求めるライドヘイルオペレーターのフリートレトロフィットを補完しています。国内試験所が型式認定サイクルを短縮し、ローカルコンテンツの成長を促進して、アジア太平洋地域自動車用LEDライティング市場のフットプリントを拡大しています。

日本および韓国は技術輸出を重視しています。KoitoおよびStanleyがマトリックスLEDの展開を先導し、Samsung LEDおよびLG Innotekは半導体ファブを活用して世界中のプレミアムクラスターに供給しています。両国は緊密なOEM・サプライヤー統合を育み、高いマージンを守る深いADAS照明の知的財産ポートフォリオを保有しています。一方、タイ、インドネシア、ベトナムなどのASEANハブは、OEMがリスクを分散する中でランプモジュール組立を誘致しています。関税免除およびインフラ補助金を含むインセンティブパッケージが、これらの経済をアジア太平洋地域自動車用LEDライティング市場における重要な拠点として再定位させています。

競合状況

アジア太平洋地域自動車用LEDライティング市場は中程度の集中度を示しています。Koito、Stanley、Nichia、Valeo、およびLG Innotekが率いる上位5社が地域売上の約58%を占めています。これらの既存企業は、統合型光学・ドライバープラットフォーム、認定試験センター、および数十年にわたるOEM関係を通じてシェアを守っています。日本のサプライヤーは比類のない信頼性記録を活用し、離反を抑止する長期サイクルのプラットフォームアワードを獲得しています。

Samsung LED、Seoul Semiconductor、およびLumiledsなどの中堅競合他社は、1ワット当たり200ルーメンのエミッターを含むチップレベルのブレークスルーを活用し、中国およびインドの高効率プログラムを獲得しています。サムスンと現代自動車のアンビエント照明コラボレーションなどの戦略的パートナーシップは、ソフトウェアおよびウェルネス機能による差別化へのシフトを示しています。

スタートアップは、スマートフォン制御のビームアライメントやドロップインプロジェクターキットでレトロフィットニッチを狙っています。ダイレクト・トゥ・コンシューマーのEコマースモデルがディーラーネットワークを迂回し、価格を圧縮しつつもスケールによるマージンを維持しています。UNCEEおよびAIS-008への準拠要件が保護的な参入障壁として機能し、アジア太平洋地域自動車用LEDライティング市場内の高品質基準を維持し、模倣品量を抑制しています。

アジア太平洋地域自動車用LEDライティング産業のリーダー企業

Marelli Holdings Co., Ltd.

Stanley Electric Co., Ltd.

Valeo SA

ams-OSRAM AG

HELLA GmbH and Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Sanan Optoelectronicsは、アジア太平洋地域における中高級自動車用LED生産能力の拡大およびマレーシアおよびシンガポールの海外工場追加を目的として、2億3,900万米ドルの取引でLumiledsの株式75%を取得することに合意しました。

- 2025年6月:Stanley Electric Co., Ltd.は、製造世界東京2025(Manufacturing World Tokyo 2025)において次世代工場安全用LEDラインライトおよび描画ユニットを展示し、自動車製品ロードマップに貢献する産業横断的なLED専門知識を強調しました。

- 2025年5月:Infineon TechnologiesおよびMarelliは、Auto Shanghai 2025において、より低い熱と消費電力で没入型コックピットプロジェクションを実現する自動車適格MEMSレーザービームスキャニングディスプレイモジュールを発表しました。

- 2025年4月:Valenti(Colant Co., Ltd.)は、三菱デリカD:5向けにアフターマーケットのパーソナライゼーションのための連続ライトバー照明およびアニメーション式ウェルカム・エグジットシーケンスを備えたフル幅LEDテールランプアセンブリを発売しました。

アジア太平洋地域自動車用LEDライティング市場レポートの範囲

昼間走行灯(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他が自動車用途別照明のセグメントとしてカバーされています。二輪車、商用車、乗用車が自動車車両照明のセグメントとしてカバーされています。中国、インド、日本、韓国が国別セグメントとしてカバーされています。| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| 新規設置 |

| レトロフィット設置 |

| 外装照明 | ヘッドランプ |

| 昼間走行灯 | |

| テールライト | |

| フォグランプ | |

| 方向指示器 | |

| その他外装 | |

| 内装照明 | ドームライトおよびマップライト |

| アンビエント照明 | |

| インストゥルメントクラスターおよびインフォテインメントバックライト | |

| その他内装 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| ASEAN |

| その他アジア太平洋地域 |

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| 設置タイプ別 | 新規設置 | |

| レトロフィット設置 | ||

| 用途別 | 外装照明 | ヘッドランプ |

| 昼間走行灯 | ||

| テールライト | ||

| フォグランプ | ||

| 方向指示器 | ||

| その他外装 | ||

| 内装照明 | ドームライトおよびマップライト | |

| アンビエント照明 | ||

| インストゥルメントクラスターおよびインフォテインメントバックライト | ||

| その他内装 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他アジア太平洋地域 | ||

市場の定義

- 室内照明 - 住宅・商業・産業建築物および農業施設の屋内部分を照らすために使用されるLEDベースのすべてのランプおよびフィクスチャー・照明器具を指します。LEDは他の照明技術と比較して、より高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外装照明に使用されるLED照明フィクスチャーを指します。例えば、道路や高速道路、交通ハブ、スタジアム、駐車場などの公共の場所を照らすために使用されるLED照明フィクスチャーが含まれます。

- 自動車用照明 - 照明およびシグナリングの目的で設置される照明フィクスチャーを指します。車両の外装および内装照明の両方に使用されます。ヘッドランプ、フォグランプ、昼間走行灯(DRL)が外装ライトの例であり、キャビンライトが内装ライトの例です。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユーザーの用途分野を指します。例えば、室内照明では、住宅用、商業用、産業用がエンドユーザーカテゴリーとして挙げられます。自動車用照明では、主なエンドユーザーとして自動車メーカーおよびアフターマーケット販売が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系における光束の単位であり、すべての方向に等しく放射する1カンデラの強度の光源が立体角を通して放出する光の量に等しいです。 |

| フートカンドル | フートカンドル(fc、lm/ft²、またはft-cとも表記)は光の強度の測定単位です。1フートカンドルは、1フィート平方を1ルーメンの光で飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、太陽光と比較した場合、人工白色光源の下で自然な色がどの程度忠実に再現されるかを測定するものです。指数は0~100で測定され、完全な100は光源の下の物体の色が自然光の下で見えるものと同じであることを示します。 |

| 光束 | 光束は光源または照明器具が発する可視光のパワーの測定値です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(1年の日数)を乗じたものであり、年間キロワット時(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧用に設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧用に定格されたLEDランプは、正常動作に必要な入力電圧量を通常規定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)用に設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で規定される指定された電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用される前に電気機器が満たすか超えなければならない最低エネルギー性能レベルを規定します。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、特定の電力量を使用して可視光を放射する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでランプが持続する時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖かい」(黄色)または「冷たい」(青い)かを測定するスケールです。ケルビンスケール(Kと略される)の度数で測定され、数値が高いほど「冷たい」光になります。「K」の数値が低いほど「暖かい」光になります。 |

| 保護等級(IP等級) | 電球または照明器具のIP(侵入保護)等級は、汚れや水に対する保護レベルを宣言するものです。 |

| 忠実度指数 | 一般演色忠実度指数(Rf)は、基準光源の下と比較した場合、試験光によってサンプルセット全体の色の外観が平均的にどの程度忠実に再現(レンダリング)されているかを表します。 |

| 色域指数 | 色域面積は「二次元色度図または色空間の平面において、光源で照らされた一連の試験色サンプルによって囲まれた面積」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明業界では、LEDの「ビニング」行為は、色、電圧、明るさなどの特定の特性によってLEDを仕分けするプロセスです。 |

| アクセント照明 | アクセント照明(ハイライト照明とも呼ばれる)は、光を直接物体に当てることで物体を強調します。アクセント照明は、入口などの場所を際立たせたり、劇的な効果を生み出したりするために、家の内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V ACの電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギーを減少させ、それによって調光します。 |

| フリッカー | フリッカーは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光やUV光などの電磁放射を吸収した後に光を発する材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放射される単位立体角当たりの光出力を測定します。 |

| ルクス | ルクスは特定の領域における光出力量を測定するために使用されます。1ルクスは1平方メートル当たり1ルーメンに等しいです。表面上に存在する可視光の総「量」と照度の強度を測定することができます。 |

| 均一性(U0) | 照明の均一性は、屋内・屋外両方の領域における視覚的パフォーマンスに重大な影響を与えます。均一性(U0として表される)の値は、現在の照明規格に基づいた計算から得られる最低照度(Emin)を平均照度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長の範囲は可視光と呼ばれます。通常、人間の目は380ナノメートルから700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度は電気エンクロージャーを囲む空気の温度です。 |

| 電流制御調光 | 電流制御調光は、0-10V調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光は滑らかで、HD動画に適しています。光出力の最低5%まで調光可能です。 |

| デザインライトコンソーシアム | 米国およびカナダのエネルギー効率関係者によるパートナーシップであり、「商業部門向けに高品質、高性能かつエネルギー効率の高い照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)とは、プリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、直流(一方向のみに流れる)とは対照的に、定期的に方向が逆転し、時間とともに大きさが継続的に変化する電流です。 |

| 直流電流 | 直流電流(DC)は、単一方向の電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光がどのように分布するかの測定値です。光の中心線に垂直な任意の平面において、ビーム角は光の強度が最大光の強度の50%となる2本の光線間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマストライトは、主要交差点(環状道路、外環道路)の中央に設置された高輝度照明(6~8灯)の高架光源であり、光の不在時(指定された時刻または毎晩の定期的な時間に)に自動的に点灯または照明されます。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは、光を発する種類のデバイスで、平面実装されて回路基板にはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に、単一のモジュールを形成するためにメーカーによって基板に直接接着された複数のLEDチップ(通常9個以上)です。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクターピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造および購入コストが安いと報告されています。 |

| LEDコーン球 | LEDコーンライトは、高輝度放電(HID)ランプおよびSONランプの省エネルギー代替品として設計されています。金属構造上に多数のLEDを使用して十分な光を提供します。このLEDの配置はトウモロコシの穂によく似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定地域の1人当たりの平均収入を測定します。地域の総所得をその総人口で割ることによって計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電ポイントまたは電気自動車充電設備とも呼ばれる)は、プラグイン電気自動車の充電に電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられ、前方の道路を照らすライトです。ロービームおよびハイビームLEDヘッドライトは、これらのLEDヘッドライトの追加カテゴリーです。 |

| 昼間走行灯(DRL) | 昼間走行灯は、道路走行用自動車または自転車の前部に取り付けられた白色、黄色、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前後に取り付けられ、曲がる方向を示すために点滅するライトです。 |

| ストップライト | 自動車の後部に取り付けられた赤色ライトで、ブレーキを使用したときに点灯し、自動車が停止していることを示します。 |

| バックライト | バックライトは車両の後部にあり、後退動作を示すためのものです。 |

| テールライト | 暗い場所で見えるように道路車両の後部に取り付けられた赤色ライトです。ストップライト、バックライト、および方向指示灯はすべてその一部です。 |

| フォグライト | 霧の状況で道路の視界を高めたり、他のドライバーに車両の存在を警告したりするために使用される自動車の高輝度ライトです。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的として最大8~9席まで設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、物品を輸送したり有料の乗客を運ぶために使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は、二つの車輪で走る乗り物です。 |

| 街路および道路 | 道路と通りは、いずれも車両、人、動物が移動できる地面上の硬くて平らな表面を指します。通りは通常都市や町にあるため、両側に家や建物があることが多いです。道路は田舎にあり、時に森や畑を通り抜けます。 |

| 園芸照明 | 園芸は、高品質な集約的栽培食料植物および観賞植物を持続可能な方法で成長・生産・販売・利用するための科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を把握するため、まず最初にすべての重要なデータポイントが特定されました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、路上走行中の自動車台数、LED総輸入量、照明用電力消費量など、対象国および地域に関する重要情報が、内部計算に基づいて記録または推定されました。

- ステップ2:主要変数の特定: 堅固な予測モデルを構築するために、世帯数、自動車生産台数、道路ネットワークなどの主要変数が特定されました。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数を使用してモデルが構築されました。

- ステップ3:市場モデルの構築: データおよびLED価格設定、LED普及率を含む重要な業界トレンドデータ(変数)、ならびにマクロおよびミクロ経済要因を市場予測構築に活用しました。

- ステップ4:検証および確定: この重要なステップでは、内部数理モデルによって導出されたすべての市場数値および変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者はあらゆるレベルおよび職能にわたって選択され、調査対象市場の総合的な実態を把握しています。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム