米国自動車用LED照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

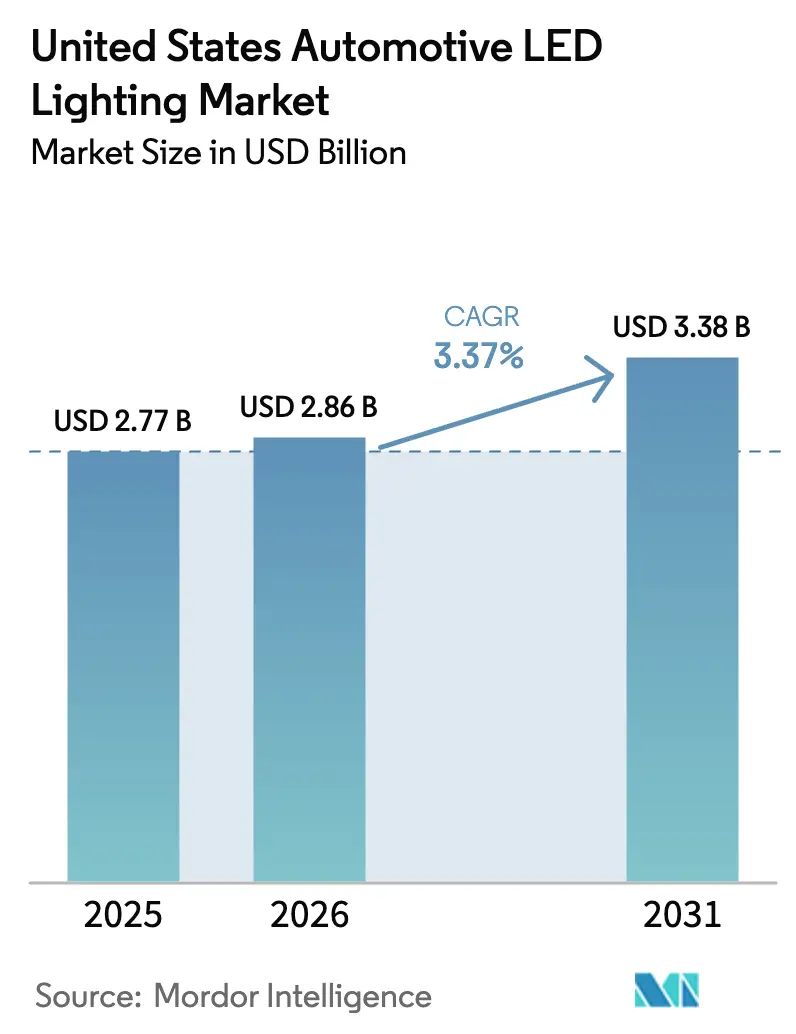

| 基準年の市場規模 (2025) | 2.77 十億米ドル |

| 市場規模 (2026) | 2.86 十億米ドル |

| 市場規模 (2031) | 3.38 十億米ドル |

| 成長率 (2026 - 2031) | 3.37% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動車用LED照明市場分析

米国自動車用LED照明市場規模は、2025年の27億7,000万USDから2026年には28億6,000万USDへ成長し、2026年~2031年の年平均成長率(CAGR)3.37%で2031年までに33億8,000万USDに達すると予測されています。市場の堅調な成長は、数量主導の拡大から、技術的アップグレード、デザイン統合、および厳格な規制基準に基づく価値創造への移行を反映しています。半導体の調達枠を確保した垂直統合型サプライヤーがOEMチャネルにおける調達を引き続き主導する一方、オンラインアフターマーケットプラットフォームは地理的リーチを拡大し、レトロフィットの普及を加速させています。乗用車の電動化、アダプティブドライビングビームの承認、およびアンビエント照明の高度化が総じて需要基盤を強化しています。同時に、関税の不安定性や模倣品の輸入は、生産を現地化し性能を認証できるサプライヤーに有利に働くマイナス要因として残存しています。

主なレポートの要点

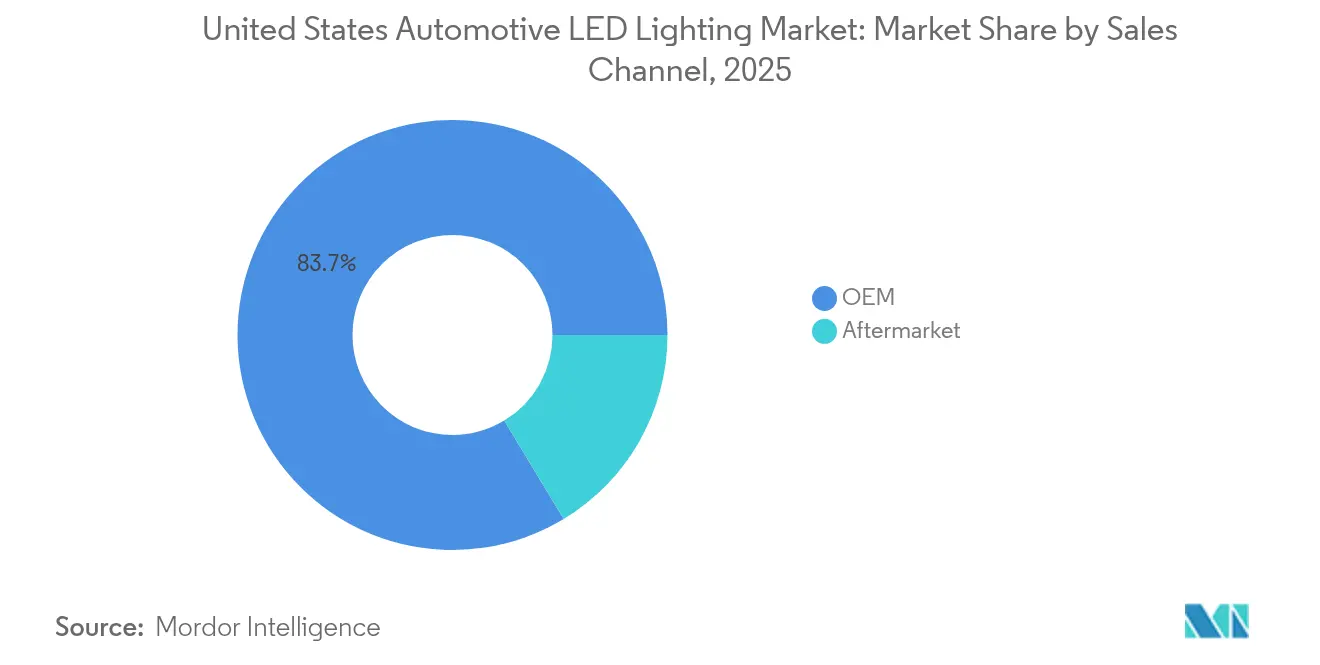

- 販売チャネル別では、OEMが2025年の米国自動車用LED照明市場シェアの83.65%を占め、アフターマーケット流通は2031年にかけて最速の年平均成長率(CAGR)4.12%を記録しました。

- 車両タイプ別では、乗用車が2025年の売上シェアの69.35%をリードし、同セグメントは2031年にかけて年平均成長率(CAGR)6.85%で成長すると見込まれています。

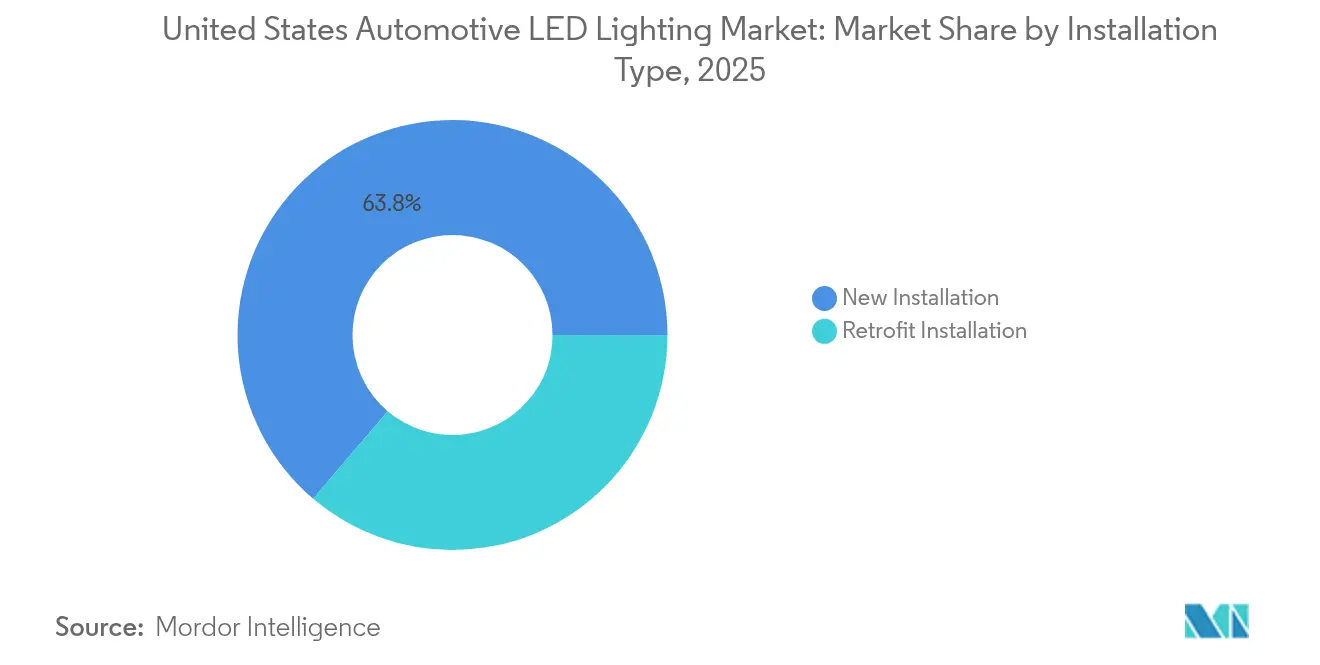

- 設置タイプ別では、新規設置が2025年の米国自動車用LED照明市場規模の63.78%を占め、レトロフィット設置は予測期間中に年平均成長率(CAGR)4.55%で成長しました。

- 用途別では、外装照明が2025年の米国自動車用LED照明市場規模の77.95%のシェアを占め、内装照明は2031年にかけて年平均成長率(CAGR)4.86%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国自動車用LED照明市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LED価格の急速な低下と性能向上 | +0.8% | 全国規模、プレミアム車両セグメントでの早期採用 | 中期(2〜4年) |

| 米国連邦自動車安全基準(FMVSS)/道路交通安全局(NHTSA)による視認性・安全性規制の強化 | +0.6% | 全国規模、連邦車両認証を通じて施行 | 短期(2年以内) |

| アダプティブドライビングビームおよびマトリクスヘッドランプのOEM採用 | +0.5% | 全国規模、高級車および電気自動車(EV)セグメントに集中 | 中期(2〜4年) |

| 米国における電気自動車(EV)およびプレミアム車両の販売構成比の拡大 | +0.7% | 全国規模、カリフォルニア州および北東部での普及率が高い | 長期(4年以上) |

| 電子商取引主導によるLEDアフターマーケット販売の急増 | +0.4% | 全国規模、農村市場への浸透という優位性を持つ | 短期(2年以内) |

| インフォテインメントとの連携によるスマートキャビンおよびアンビエント照明の統合 | +0.3% | 全国規模、プレミアムセグメントを中心に主流へと拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LED価格の急速な低下と性能向上

自動車グレードLEDの効率は、2022年の1ワット当たり150ルーメンから2024年には1ワット当たり200ルーメンへと向上し、総システムコストを低減して中価格帯車両ラインにおける量産標準化を可能にしています。[1]ams OSRAM、「ALIYOSのLEDオンフォイル技術が自動車用照明を再定義する」、ams-osram.com パッケージの小型化、フレキシブル基板、およびマイクロLEDダイボンディングが材料使用量と組立時間を削減することで、コスト削減がさらに加速しています。その結果、OEMは価格帯を引き上げることなくトリム全ポートフォリオをLEDヘッドランプおよびシグネチャー照明へ移行させており、生産をさらに拡大してユニットコストを圧縮する好循環を強化しています。超薄型LEDオンフォイルアレイを展開するサプライヤーは、新たなデイタイムランニングライトのデザインモチーフに向けてスタイリングの自由度を高め、ブランド差別化を強化しています。

米国連邦自動車安全基準(FMVSS)/道路交通安全局(NHTSA)による視認性規制の強化

改正された連邦自動車安全基準(FMVSS)108の規定が2024年に施行され、アダプティブドライビングビーム技術に法的地位が与えられるとともに、交換用バルブに対するより厳格な測光基準が課されました。連邦の執行措置により、グレア、強度、およびビームパターンの基準を満たす準拠光源への需要が高まり、非認証品の輸入はより狭いチャネルに限定されることとなりました。[2]米国移民・関税執行局、「国土安全保障調査局(HSI)ロサンゼルス特別捜査官が通関詐欺スキームで8名を逮捕」、ice.gov OEMは、そのバリデーション基盤が道路交通安全局(NHTSA)の適合性試験と整合しているため、先行者優位を獲得する一方、完全な米国運輸省(DOT)認証書類を備えるアフターマーケットベンダーは市場アクセスを維持しています。規制の確実性はまた、自動車メーカーが安全コンプライアンスをマーケティングコミュニケーションで強調するため、モデルイヤーの刷新サイクルを加速させています。

アダプティブドライビングビームおよびマトリクスヘッドランプのOEM採用

対向車周辺のビームを成形できるピクセル化ヘッドランプモジュールは、道路交通安全局(NHTSA)の承認を受け、欧州の高級モデルから米国のショールームへと移行しました。テスラは、無線(OTA)アップデートを通じて既存のモデルSおよびモデルXの車両に休止中のマトリクス機能を有効化し、ソフトウェアが既設ハードウェアを収益化する方法を実証しました。1灯につき最大25,600個の制御可能なLEDが、グレアフリーのハイビーム走行を実現し、夜間視認性を向上させることで、市場の普及が加速しています。前方カメラおよびレーダーとの統合により、アダプティブクルーズコントロールおよびレーンキープ性能が向上し、安全性評価の引き上げと車両価格の実現を支援しています。

米国における電気自動車(EV)およびプレミアム車両の販売構成比の拡大

エジソン電気協会(Edison Electric Institute)は、全国のEVフリートが2023年の450万台から2035年までに7,850万台へと急増し、2030年までに小型車販売におけるEVシェアが46%に達すると予測しています。EV アーキテクチャはエネルギー効率とデザインの柔軟性の点でLEDに適しており、内燃機関モデルの60%に対して約95%のLED普及率を実現しています。プレミアムブランドは、ブランドアイデンティティを強化するアニメーションウェルカムグラフィック、ダイナミックターンシグナル、および設定可能なアンビエントインテリアでLEDコンテンツをさらに充実させています。したがって、パワートレインの移行は、総車両生産台数とは独立してLED需要を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体および特殊ポリマーの供給不安定性 | -0.9% | 全国規模、サプライチェーンがアジア太平洋地域に集中 | 短期(2年以内) |

| 先進運転支援システム(ADAS)対応レトロフィットの高いキャリブレーションコスト | -0.4% | 全国規模、アフターマーケットおよびサービスセグメントに影響 | 中期(2〜4年) |

| 模倣品・非準拠LED輸入品 | -0.3% | 全国規模、主要な港湾入港地点に集中 | 短期(2年以内) |

| アジア産LEDモジュールおよびドライバーICに対する関税リスク | -0.6% | 全国規模、輸入依存型メーカーに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体および特殊ポリマーの供給不安定性

ファウンドリは高マージンのAIアクセラレーターを優先しており、LEDモジュールに不可欠な自動車グレードのドライバーICおよび電力管理チップの生産が制約されています。成熟ノードウェハーのリードタイムは40週を超え、生産能力を確保できない小規模照明サプライヤーに圧力をかけています。材料レベルでは、エポキシ封止材およびポリカーボネート光学部品が石油化学原料のダイナミクスに連動したスポット価格の変動を経験しており、部品表(BOM)リスクを高めています。ウルフスピード(Wolfspeed)の米国炭化ケイ素(シリコンカーバイド)生産能力拡大に向けた米国半導体製造振興法(CHIPS法)に基づく7億5,000万USDの助成金は、ファブの割り当てロードマップに早期に連携する国内ティアワンサプライヤーのボトルネックを部分的に緩和します。[3]Wolfspeed、「WolfspeedがCHIPS法資金7億5,000万USDを受領」、wolfspeed.com

先進運転支援システム(ADAS)対応レトロフィットの高いキャリブレーションコスト

アダプティブヘッドランプのアップグレードには、車両1台当たり500USDを超えることが多いカメラの照準調整とソフトウェアのコーディングが必要であり、専用設備を要求します。独立系整備工場は設備投資の正当化に苦慮しており、消費者は人件費が高いディーラーネットワークへの依存を余儀なくされ、レトロフィット台数を制限し、回収期間を長引かせています。この抑制要因は主に、先進LEDシステムへの移行を検討しているかもしれない中間サイクル車両のコスト意識の高いオーナーに影響しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:OEMの優位性がアフターマーケットのイノベーションを促進

OEMチャネルは、自動車メーカーが車両電気アーキテクチャおよび先進運転支援システム(ADAS)センサーと整合した工場キャリブレーション済みモジュールを組み込んだことで、2025年の米国自動車用LED照明市場シェアの83.65%を占めました。すべての新規乗用車製造にLEDデイタイムランニングライトが含まれ、フルLEDヘッドランプのシェアが増加しているため、同セグメントは全体の出荷台数を下支えしています。一方、アフターマーケットは電子商取引の利便性と、従来のフリートをより明るくエネルギー効率の高いソリューションで刷新したいオーナーの需要に支えられ、より速い年平均成長率(CAGR)4.12%で成長しています。ハロゲン交換用レトロフィットキットが上振れの大部分を占めていますが、規制により購買者は米国運輸省(DOT)承認のSKUへと誘導されています。既設ハードウェアへのマトリクス機能の無線(OTA)有効化は、OEM販売が購入後の収益を生み出す方法を例示しており、従来チャネルの厳格な境界を曖昧にしています。

車両タイプ別:乗用車の電動化がLED普及を加速

乗用車は2025年の売上の69.35%を供給し、年平均成長率(CAGR)6.85%で拡大しており、主導セグメントが引き続き成長エンジンであることを示しています。コンパクトクロスオーバーなどのEVモデルは、シグネチャーライトバー、シーケンシャルターンシグナル、パラメトリックデイタイムランニングライトを組み込み、車両1台当たりのダイオード数を増加させ、米国自動車用LED照明市場規模を全体的な自動車生産台数の伸びを上回るペースで押し上げています。小型商用車はデューティサイクル効率のためにLEDを採用していますが、フリートの予算サイクルのためアップグレードペースはより安定しています。大型商用車カテゴリーは、長距離輸送における従来型シールドビームユニットの耐用年数の優位性がLEDのエネルギー節約効果を相殺するため、遅れをとっています。

設置タイプ別:レトロフィットの成長が新規設置の優位性に挑戦

新規設置キットは、工場取り付けが保証と先進運転支援システム(ADAS)統合要件を満たすことから、2025年に63.78%のシェアを確保しました。しかしながら、レトロフィットキットは新車を購入することなく最新の照明の外観と安全性を求める消費者に支えられ、年平均成長率(CAGR)4.55%を記録しています。小売業者は専門的な設置とビームエイムチェックをバンドルして規制上の精査を乗り越えており、サブスクリプションベースのキャリブレーションツールが地域の整備工場による複雑な位置合わせ管理を支援しています。その結果、プレミアムアダプティブシステムが主に工場設置のままである一方、静的な高出力レトロフィットがエンスージアスト層を拡大するという二層市場が形成されています。

用途別:内装照明のイノベーションが外装の優位性に挑戦

ヘッドランプ、テールライト、デイタイムライトを含む外装ランプシステムは、必須の安全要素であるため2025年に77.95%のシェアを維持しました。しかし、インフォテインメントと同期したアンビエントストリップに代表される内装用途は、自動車メーカーがパーソナライゼーションを収益化するにつれ、年平均成長率(CAGR)4.86%を示しています。ドーム、マップ、フットウェルランプは、オーナーがテーマを選択できるアプリで制御するアドレサブルRGBモジュールへと順次移行しています。スマートキャビンでは、曲面ディスプレイ向けミニLEDバックライトおよびドライバーモニタリング向け垂直共振器面発光レーザー(VCSEL)アレイがダイオード需要を拡大し、価値の重点をルーメン出力からセンサーフュージョンおよびユーザーエクスペリエンスへと移行させています。

地域分析

カリフォルニア州、ニューヨーク州、およびその他の北東部諸州は、ゼロエミッション義務と高い可処分所得を背景に、突出したLED普及率を牽引しています。カリフォルニア州の「アドバンスドクリーンカーズII(Advanced Clean Cars II)」規制は、2035年までに新車販売の100%をゼロエミッション車(ZEV)とすることを義務付けており、新しい電動プラットフォームにおいてLED照明をデフォルト仕様として組み込んでいます。シリコンバレーのOEMはそこに製品開発を集中させ、レンズ成形業者やプリント基板(PCB)アセンブラーからなる並行サプライエコシステムを牽引しています。対照的に、南部諸州は外国直接投資から恩恵を受けており、HELLAは米国の組立工場を効率的に供給するためNAFTA製造フットプリントを拡大しました。中西部は物流上の中心性から恩恵を受けており、デトロイト近郊のティアツー光学部品メーカーが国内OEMへのジャストインシーケンス納入を支援しています。かつて技術普及で遅れをとっていた農村部は、電子商取引を活用してアップグレードキットをオーナーに直接届けることで、LEDの恩恵を民主化しています。

ロサンゼルスおよびロングビーチの港湾入港地点における執行措置が不正輸送を制限しており、沿岸部の供給はタイト化しているものの製品品質は向上しています。マサチューセッツ州などの諸州は路上コンプライアンスチェックで追随しており、連邦法の鏡像規定なしに地元の設置業者の行動に影響を与えています。連邦政府のCHIPS法資金は、ノースカロライナ州とアリゾナ州における炭化ケイ素(シリコンカーバイド)および窒化ガリウム(GaN)デバイス生産を解放し、環太平洋輸入への依存を低減して関税リスクを緩衝しています。この地理的モザイクは、沿岸部の規制と所得水準が当初のペースを設定する一方、新興の国内半導体ノードとオンライン小売ネットワークがすべての地域にLED照明を普及させることを示唆しています。

競合状況

市場は中程度の断片化を示しています。FORVIA HELLA、AMS OSRAM、Stanleyなどのティアワン企業は、深いOEMプログラムパイプライン、独自の信頼性試験、およびダイオードからモジュールまでの垂直統合能力から恩恵を受けています。技術ロードマップは現在、防御可能な差別化を生み出すピクセル密度、熱管理、およびソフトウェア制御を重視しています。ams OSRAMのALIYOS LEDオンフォイルプラットフォームは、複雑な表面の下に照明を配置するためにフレキシブル基板上に印刷導体を積層し、HELLAのデジタルライトSSL HDは先行するマトリクス世代に対してピクセル数を2倍にしています。

ニッチな新規参入者は、プレミアムダッシュボードおよびドライバーモニタリングユニットにおけるシェア獲得のためにマイクロLEDまたは垂直共振器面発光レーザー(VCSEL)の専門性を活用しています。ウルフスピード(Wolfspeed)などの電力デバイスメーカーは、供給の回復力を懸念するOEMを獲得するため、炭化ケイ素(シリコンカーバイド)MOSFETとLEDドライバーリファレンスデザインをペアにする垂直統合を進めています。特許ポジショニングが激化しており、ピクセルレベルの電流制御、マルチオプティクスビームシェーピング、およびキャビン内カラー同期アルゴリズムが争われる分野として浮上しています。サプライチェーンの安全保障が重要な要件となっており、主要サプライヤーは原材料の出所をマッピングし、大陸規模の倉庫でバッファーストックを維持するよう促されています。

米国自動車用LED照明産業のリーダー企業

Marelli Holdings Co., Ltd.

Stanley Electric Co., Ltd.

ams OSRAM AG

Valeo SE

Hella GmbH & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ams OSRAMが多様な表面素材の裏側に超薄型アレイを実現するALIYOS LEDオンフォイル技術を発表し、内装および外装用途においてスタイリングの柔軟性を付加しました。

- 2025年1月:HARMANが、プレミアムモデルでのLEDバックライト需要を拡大するHDR10+対応自動車キャビン向けにサムスン(Samsung)ネオQLEDおよびブルーミニLEDを採用したレディーディスプレイ(Ready Display)製品を発表しました。

- 2025年1月:国土安全保障調査局(Homeland Security Investigations)ロサンゼルスが、自動車用LEDコンポーネントを含む13億USDの模倣品スキームを摘発し、追跡可能なサプライチェーンの必要性を浮き彫りにしました。

- 2024年12月:ウルフスピード(Wolfspeed)が自動車用パワーエレクトロニクスのための国内炭化ケイ素(シリコンカーバイド)生産能力拡大に向けて米国半導体製造振興法(CHIPS法)資金7億5,000万USDを確保しました。

米国自動車用LED照明市場レポートの範囲

デイタイムランニングライト(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他は自動車ユーティリティ照明のセグメントとして含まれています。二輪車、商用車、乗用車は自動車車両照明のセグメントとして含まれています。| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| 新規設置 |

| レトロフィット設置 |

| 外装照明 | ヘッドランプ |

| デイタイムランニングライト | |

| テールライト | |

| フォグランプ | |

| ターンシグナル | |

| その他の外装照明 | |

| 内装照明 | ドームおよびマップライト |

| アンビエント照明 | |

| インストルメントクラスターおよびインフォテインメントバックライト | |

| その他の内装照明 |

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| 設置タイプ別 | 新規設置 | |

| レトロフィット設置 | ||

| 用途別 | 外装照明 | ヘッドランプ |

| デイタイムランニングライト | ||

| テールライト | ||

| フォグランプ | ||

| ターンシグナル | ||

| その他の外装照明 | ||

| 内装照明 | ドームおよびマップライト | |

| アンビエント照明 | ||

| インストルメントクラスターおよびインフォテインメントバックライト | ||

| その他の内装照明 | ||

市場の定義

- 屋内照明 - 住宅、商業、産業用建物の屋内部分および農業用照明を照らすために使用されるすべてのLEDベースのランプおよびフィクスチャー・照明器具を含みます。LEDは他の照明技術と比較して、より高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外部の照明に使用されるLED照明フィクスチャーを含みます。例えば、街路や幹線道路、交通ハブ、スタジアム、駐車スペースなどの公共の場所を照らすために使用されるLED照明フィクスチャーです。

- 自動車用照明 - 照明および信号目的で設置される照明フィクスチャーを指します。車両の外装および内装照明の両方で使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外装照明の例であり、キャビンライトは内装照明です。

- エンドユーザー - LEDフィクスチャーが設置される最終用途の用途領域を指します。例えば、屋内照明では、住宅、商業、産業がエンドユーザーカテゴリーとなります。自動車用照明では、主なエンドユーザーとして自動車メーカーおよびアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、あらゆる方向に均等に放射する1カンデラ強度の光源が立体角を通して放出する光の量に等しい国際単位系における光束の単位です。 |

| フットカンドル | フットカンドル(fc、lm/ft²、またはft-cとも表記)は光の強度の測定単位です。1フットカンドルは、1平方フィートを1ルーメンの光で飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下での自然色の再現性を太陽光と比較して測定したものです。指数は0~100で測定され、完全な100は光源の下での物体の色が自然太陽光の下と同じに見えることを示します。 |

| 光束 | 光束は、光源または照明器具が生成する可視光の出力の測定値です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じたもので、キロワット時/年(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧用に設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧で定格されたLED照明は通常、正常に動作するために必要な入力電圧量を指定します。 |

| 定電流ドライバー | 定電流LEDドライバーは指定された出力電圧の範囲と固定の出力電流(mA)用に設計されています。定電流ドライバーで動作するよう定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定される所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流が一定に保たれるようにします。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用される前に機器および設備が満たすか超えなければならない最低レベルのエネルギー性能を規定します。 |

| 発光効率 | 発光効率は、照明業界で一般的に使用される測定値で、所定の電力量を使用して可視光を発する光源の能力を示します。 |

| 固体照明(SSL) | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスの代わりに、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでランプが持続する時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光が「暖色」(黄色)か「寒色」(青色)かを測定するスケールです。ケルビンスケールの度数(K)で測定され、数値が高いほど「寒色」の光となります。「K」の数値が低いほど、「暖色」の光となります。 |

| 防塵・防水保護等級(IP等級) | 電球または照明フィクスチャーのIP(防塵・防水保護)等級は、ほこりと水に対する保護レベルを宣言します。 |

| 忠実度インデックス(Rf) | 一般色忠実度インデックス(Rf)は、試験光によるサンプルセット全体の色外観の平均的な再現(レンダリング)度合いを、基準照明体の下での外観と比較して表します。 |

| 色域インデックス | 色域面積は「光源で照明されたテストカラーサンプルのセットによって二次元色度図または色空間の平面内で囲まれた領域」として定義されます。定義された色空間内で、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、LEDを色、電圧、明るさなどの特定の特性によって選別するプロセスです。 |

| アクセント照明 | ハイライト照明とも呼ばれるアクセント照明は、光を直接対象物に当てることで対象物を際立たせます。アクセント照明は家の内外で、入口などの場所を際立たせたり、劇的な効果を生み出したりするために使用されます。 |

| 調光可能ドライバー | 調光ドライバーには2つの機能があります:ドライバーとして、230V交流(AC)本線入力を低電圧直流(DC)出力に変換します。調光器として、LEDに流れる電気エネルギー量を減少させ、LEDを調光します。 |

| フリッカー | フリッカーとは、光源の出力が時間の経過とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光または紫外線などの電磁放射線を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向への光源から単位立体角当たりの光出力を測定します。 |

| ルクス(LUX) | ルクスは指定された領域内の光出力量を測定するために使用されます。1ルクスは1平方メートル当たり1ルーメンに相当します。表面上に存在する可視光の総「量」と照度を測定することができます。 |

| 均斉度(U0) | 照明の均斉度は、屋内外両エリアの視覚的パフォーマンスに大きな影響を与えます。均斉度(U0と表記)の値は、現在の照明基準に従った計算から得られる最小照度(Emin)を平均照度値(Eavg)で除することで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長の範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御式調光制御 | 電流制御式調光は、0〜10V調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御式調光はスムーズでHD動画に対応しています。光出力の最小5%まで調光することができます。 |

| デザインライトコンソーシアム(Design Light Consortium) | 米国とカナダにおけるエネルギー効率の利害関係者によるパートナーシップで、「商業セクターのための品質、性能、およびエネルギー効率の高い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調(PWM) | パルス幅変調(またはパルス幅変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス(SMD) | 表面実装デバイス(SMD)は、プリント基板の表面に直接実装または配置されるコンポーネントを持つ電子デバイスです。 |

| 交流(AC) | 交流電流は、時間とともに周期的に方向を逆転させ大きさを継続的に変化させる電流で、一方向にのみ流れる直流とは対照的です。 |

| 直流(DC) | 直流(DC)は一方向の電気電流で、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光の分布の測定値です。光の中心線に垂直な平面において、ビーム角は光強度が最大光強度の50%となる2つの光線間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマストライトは、主要な交差点(環状道路、外環状道路)の中央に設置された高照度光(6〜8灯)の高架光源であり、光の不在時(指定時刻または定期的な時間、毎夜)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を放出するタイプで、回路基板に平面実装してはんだ付けされます。 |

| コブオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)をメーカーが基板に直接接着して単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクターピンを持つ電子コンポーネントパッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントをグラフェンでコーティングしたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造・購入コストが安いと報告されています。 |

| LEDコーンバルブ | LEDコーンライトは、高圧放電(HID)ランプおよびSONランプの代替としてエネルギー効率の高い照明を提供するよう設計されています。金属構造体上に多数のLEDを使用して十分な光を提供します。このLEDの配置がトウモロコシの穂軸に似ていることから「コーンライト」と名付けられています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、指定された年における特定の地域で一人当たりに稼がれた平均収入を測定します。その地域の総収入を総人口で除することで計算されます。一人当たり所得は国民所得を人口規模で除したものです。 |

| 充電ステーション | 充電ステーション(充電ステーションまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電のための電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは車の前部に取り付けられ前方の道路を照らす照明です。ロービームおよびハイビームLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行用の自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、旋回方向を示すために点滅する自動車の前後の照明です。 |

| ストップライト | ブレーキ使用時に点灯して車が停止していることを示すために、車の後部に取り付けられた赤い照明です。 |

| バックライト | バックライトは車両の後部にあり、後退動作を示します。 |

| テールライト | 暗闇でも視認できる赤い照明が道路車両の後部に取り付けられています。ストップ、リバース、方向指示灯がすべて含まれています。 |

| フォグライト | 霧の状況で道路の視認性を高めるため、または他のドライバーに車両の存在を警告するために使用される自動車の明るい照明です。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路車両で、人の輸送を目的とし、8〜9席まで対応するよう設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物の輸送または有償での旅客輸送に使用されるあらゆるタイプの自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走る車両です。 |

| 街路および道路 | 道路と街路は、どちらも車両、人、動物が移動できる地面上の硬い平らな面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。道路は地方にあり、森林や野原を通ることがあります。 |

| 園芸用照明 | 園芸学は、高品質で集中的に栽培された食用および観賞植物を持続可能に栽培、生産、販売、利用するための科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データ収集: 市場を理解するため、最初にすべての重要なデータポイントが特定されました。対象国および地域に関する重要な情報、例えば一人当たり所得、人口、自動車生産台数、自動車ローン金利、路上走行中の自動車台数、LED輸入総額、照明用電力消費量などが、内部計算に基づいて記録または推定されました。

- ステップ2:重要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産台数、道路ネットワークなどの重要変数が特定されました。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数を用いてモデルが構築されました。

- ステップ3:市場モデルの構築: データおよび重要な産業トレンドデータ(変数)、例えばLED価格設定、LED普及率、マクロ・マイクロ経済要因の予測などを活用して市場予測が構築されました。

- ステップ4:検証および確定: この重要なステップでは、内部数理モデルを通じて導出されたすべての市場数値および変数が、調査対象のすべての市場の広範な一次調査専門家ネットワークを通じて検証されました。回答者は、調査対象市場の総合的な全体像を生成するため、レベルおよび機能を横断して選定されました。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム