ヨーロッパ自動車用LED照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

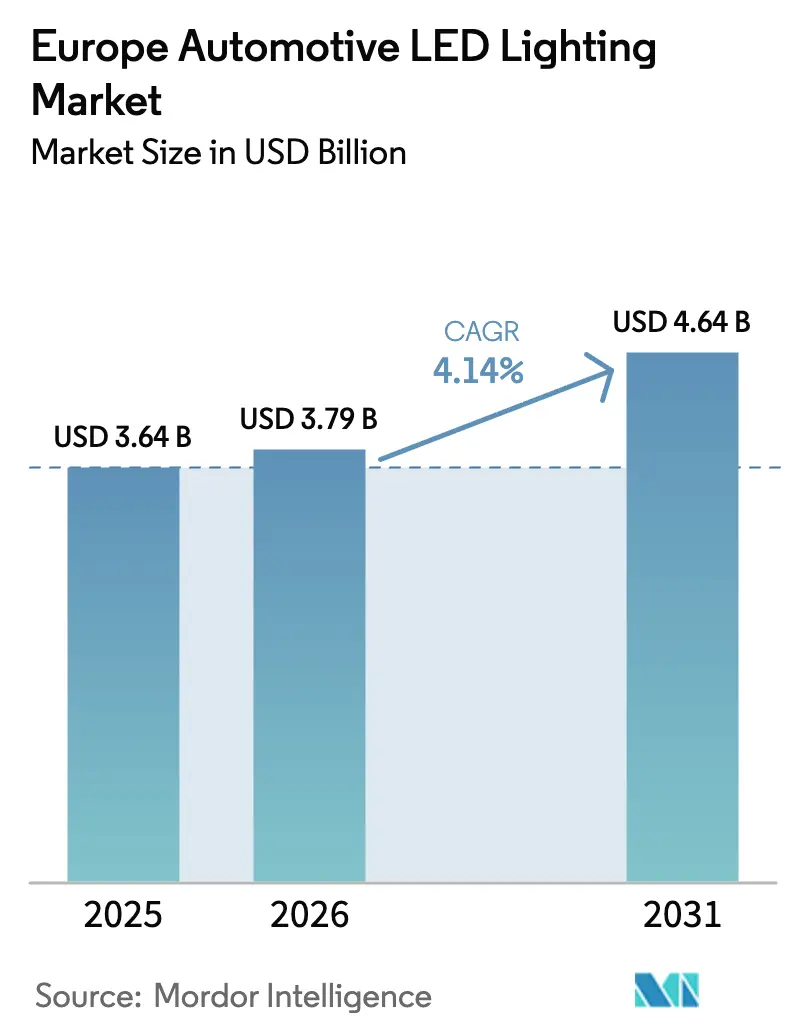

| 基準年の市場規模 (2025) | 3.64 十億米ドル |

| 市場規模 (2026) | 3.79 十億米ドル |

| 市場規模 (2031) | 4.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ自動車用LED照明市場分析

ヨーロッパ自動車用LED照明市場規模は、2025年の36億4,000万USDから2026年には37億9,000万USDへと成長し、2026年から2031年にかけてCAGR 4.14%で2031年までに46億4,000万USDに達すると予測されています。アダプティブヘッドランプへの堅調な需要、歩行者安全に関するより厳格な規制、および小型商用車の電動化加速が、エネルギー効率の高いLEDシステムへのOEM投資を促進しています。EU一般安全規制IIによる規制の確実性がイノベーションサイクルを短縮する一方、2030年までに40%を超える車両ソフトウェアコンテンツの増加により、サプライヤーは無線アップデート機能の追加を余儀なくされています。ヨーロッパの照明サプライヤー全体でEBITが3.6%まで圧縮されており、統合圧力が高まり、垂直統合が進み、熱管理およびソフトウェアエンジニアリングにおける規模のメリットが生まれています。一方、窒化ガリウム基板の価格は四半期ごとに30%以上変動し、コスト計画を複雑にし、在庫バッファーを異常に高い水準に保っています。

主要レポートのポイント

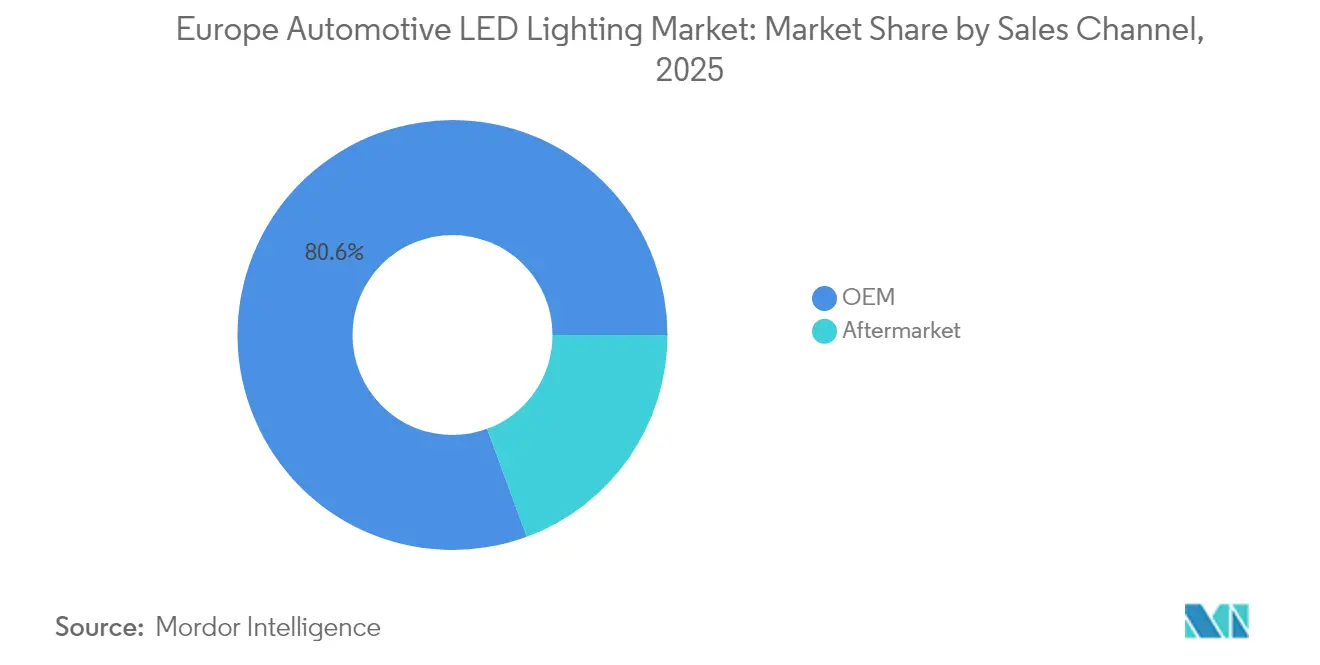

- 販売チャネル別では、OEMが2025年のヨーロッパ自動車用LED照明市場シェアの80.62%を占め、支配的な地位にあります。アフターマーケットは2031年にかけてCAGR 5.02%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年のヨーロッパ自動車用LED照明市場規模の67.18%を占め、2031年にかけてCAGR 7.46%で成長すると予測されています。

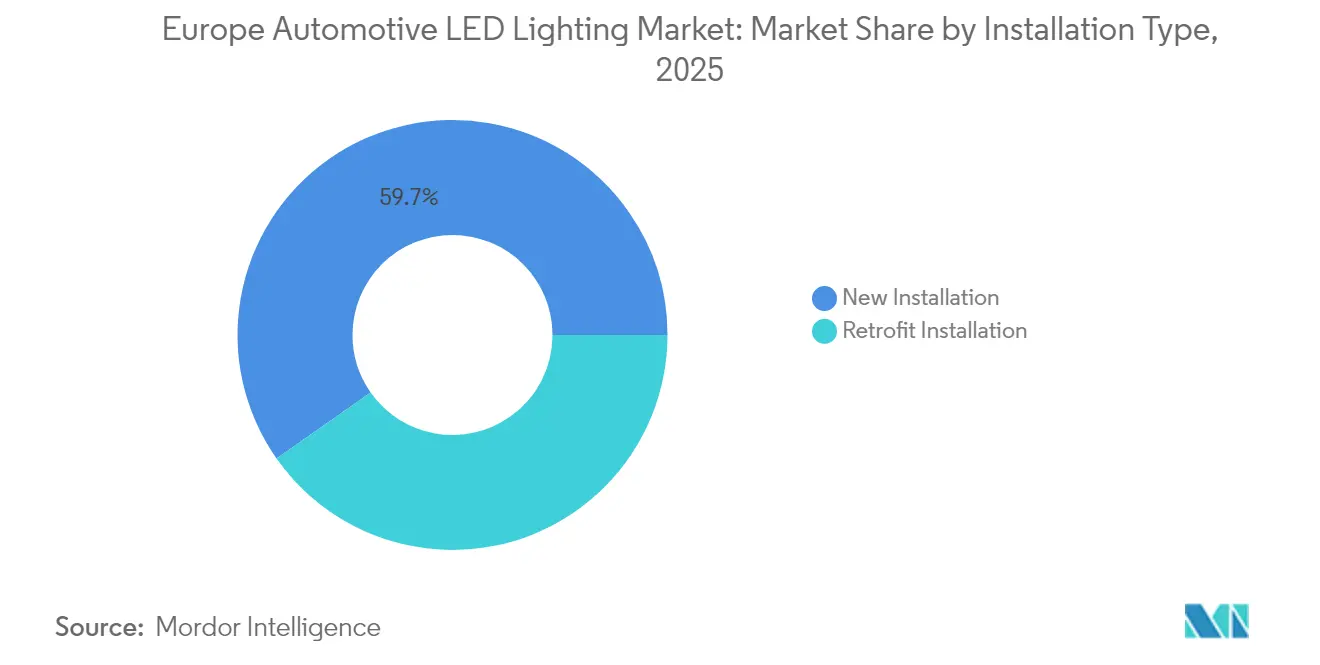

- 設置タイプ別では、新規設置システムが2025年の総導入件数の59.74%を占め、後付けキットは2031年にかけてCAGR 5.78%で成長する見込みです。

- 用途別では、外装照明が2025年に75.92%の収益シェアを占めてトップとなり、内装アンビエント照明が2031年にかけてCAGR 5.61%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ自動車用LED照明市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アダプティブLEDヘッドランプの普及 | +1.2% | ドイツ、フランス | 中期(2~4年) |

| EU歩行者安全規制 | +0.8% | EU全域 | 短期(2年以内) |

| 小型商用車フリートの電動化 | +0.7% | ドイツ、フランス、イタリア、オランダ | 中期 |

| ミニLEDパッケージングのコスト低下 | +0.5% | グローバルサプライチェーン | 長期(4年以上) |

| 無線アップデート対応照明ソフトウェア | +0.4% | プレミアムセグメント | 中期 |

| プレミアム二輪車用デイタイムランニングライト | +0.3% | ドイツ、イタリア、フランス | 短期 |

| 情報源: Mordor Intelligence | |||

アダプティブLEDヘッドランプのOEM採用増加

アダプティブヘッドランプは、ピクセル数が個別にアドレス指定可能な84セグメントまで増加するにつれ、プレミアムブランドを超えて中価格帯モデルへと普及し続けており、ECE試験プロトコルを満たす精密なグレアフリービームを実現しています。FORVIA HELLAのデジタルユニットは2024年にアウディQ6 e-tronでピクトグラム投影を実演し、照明を安全インターフェースに変える通信機能を示唆しました。開発予算の増加は大手サプライヤーに有利に働き、検証コストが参入障壁を強化しています。その結果、アダプティブシステムは2026年から2027年に計画されているほぼすべてのミッドサイクル刷新の中核を担い、長期契約を確保し、ヨーロッパ自動車用LED照明市場の収益を着実に押し上げています。

EU歩行者安全照明規制

規則(EU)2019/2144は、脆弱な道路利用者の検知に対して照明が動的に反応することを義務付けており、OEMおよび後付け業者の双方が急速な変調が可能なプログラマブルLEDを統合することを強制しています。[1]欧州委員会、「委員会規則(EU)2019/2144」、eur-lex.europa.euこの規則は商用バンにも同様に適用され、製品発売のタイムラインを圧縮しています。新しい性能基準を満たすコンポーネントはすべての加盟国で迅速な承認を享受し、市場投入までの時間を短縮し、ヨーロッパ自動車用LED照明市場の予測可視性を向上させています。

ヨーロッパ小型商用車フリートの急速な電動化によるLED普及促進

欧州投資銀行による1万9,000台の電動バンに融資する4億ユーロのプログラムは、フリート電動化に対する機関の支援を強調しています。[2]欧州投資銀行、「電動商用車向けEIB融資」、eib.orgバッテリーパックは、走行距離を維持するために低消費電力で熱効率の高いLEDの必要性を高めています。寒冷地での着氷リスクは、2024年に公開されたリビアンの加熱ヘッドランプレンズ特許のような発明を生み出し、カーボンナノチューブフィルムを除氷に応用しています。バッテリー管理と光学の交差点が、学際的な研究開発支出を促進しています。

ミニLEDバックエンドパッケージングのコスト低下

ウェーハレベルの先進パッケージングは熱抵抗を半減させながらプラスチック廃棄物を削減します。これは、OSRAMの2025年のエコイニシアチブが輸送材料から数百トンのポリマーを除去したことに示されています。[3]OSRAM、「環境に優しいパッケージングイニシアチブ」、osram.comコスト曲線の低下により、中価格帯キャビンに高密度アンビエント照明アレイが可能となり、車両あたりのLED数が増加しています。自動車メーカーが内装ストリップとドームモジュールをシグネチャーブランドの雰囲気に合わせて再仕様化するにつれ、ヨーロッパ自動車用LED照明市場が恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 窒化ガリウム基板価格の変動 | –0.6% | グローバルサプライ | 短期 |

| 偽造アフターマーケットLED輸入品 | –0.4% | EU全域 | 中期 |

| 後付けキットにおける熱管理の複雑さ | –0.3% | ドイツ、フランス、英国 | 中期 |

| 2027年以降のEU乗用車生産の軟化 | –0.2% | ドイツ、フランス、イタリア | 長期 |

| 情報源: Mordor Intelligence | |||

窒化ガリウム基板価格の変動性

GaNウェーハの四半期価格変動が30%を超えることで、LEDメーカーはバッファー在庫とヘッジ戦略を余儀なくされ、運転資本が拘束されています。アジアの上流プロバイダーに依存するヨーロッパのサプライヤーは、輸送時間の不確実性という追加リスクに直面しています。価格急騰のたびに粗利益率が圧縮され、先進LEDがエントリーセグメントに普及するスピードが制限され、ヨーロッパ自動車用LED照明市場の短期的な数量成長が鈍化しています。

偽造アフターマーケットLED輸入品の継続的な問題

執行上のギャップにより、規格外の電球が適合製品を価格で下回り、信頼を損ない、正規アフターマーケットの数量を低下させています。Lumiledsは2024年に追跡コード付きの認証済みフィリップス Ultinon Pro6000 Boost電球で対応しました。しかし、継続的な侵害は各国の市場監視機関に負担をかけ、安全意識の高い消費者の価値認識を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:OEMの優位性がイノベーションを牽引

OEM契約は、自動車メーカーがプラットフォーム開発時にマイクロコントローラーベースの光学系を組み込んだことで、2025年のヨーロッパ自動車用LED照明市場収益の80.62%を獲得しました。統合設計により、エンジニアはボディパネルとADASセンサーフィールドに合わせてビーム形状を調整でき、車両あたりの平均販売価格が向上しています。同時に、保証コストへの意識の高まりにより、OEMはハロゲンよりも耐久性の高い固体素子システムを選好するようになっています。

アフターマーケットの数量はCAGR 5.02%でより速く成長しており、ハロゲンフリートのアップグレードを強制する規制期限によって推進されています。しかし、設置の複雑さとECEの書類手続きにより、車両固有のハーネスを持つプレミアム後付けサプライヤーが有利な立場にあります。ガレージネットワークと照明ブランドの間の戦略的提携が生まれ、適合した取り付けを確保し、ヨーロッパ自動車用LED照明市場の評判を守っています。

車両タイプ別:乗用車が電動化をリード

乗用車は2025年のヨーロッパ自動車用LED照明市場規模の67.18%を占め、バッテリー電気自動車の採用とスタイリッシュなデイタイムランニングシグネチャーに後押しされ、2031年にかけてCAGR 7.46%で成長する軌道にあります。フリートバイヤーは、ハロゲン装備モデルとの航続距離の同等性を維持するためにエネルギー効率を求めています。小型商用車が次のホットスポットを形成しており、EIB支援プログラムによりLEDが必須仕様となり、バンがリアシグネチャーランプとルーフマウントビーコンを装備するにつれて車両あたりのユニット数が増加しています。

二輪車は控えめな数量ながら、コンパクトなプレミアムモジュールのおかげで平均以上のマージンをもたらしています。大型トラックは交換サイクルが長いため遅れをとっていますが、方向指示器の視認性とコーナリングランプに関する規制の動きにより、10年末までにLED装着率が徐々に上昇し、ヨーロッパ自動車用LED照明市場の機会セットが拡大するでしょう。

設置タイプ別:後付け加速の課題

新規設置は、工場プログラムが発売時にLEDをADASパッケージと組み合わせるため、2025年のヨーロッパ自動車用LED照明市場シェアの59.74%を占めました。プラットフォームが成熟するにつれ、後付け可能なベースが急速に拡大し、後付けキットは安全義務付けのヘッドランプ交換に牽引されてCAGR 5.78%で成長すると予測されています。それでも、対流冷却ハウジングに関連する熱的課題が故障リスクを高め、サプライヤーはアクティブファンやグラフェンパッドを統合するよう促されており、その結果キストコストが上昇しています。

プラグアンドプレイ後付けハーネスの業界標準は依然として断片化しており、国ごとの承認プロセスが生じています。この複雑な状況を乗り越え、設置業者ネットワークにトレーニングを提供できるサプライヤーは、より大きなマインドシェアを獲得し、ヨーロッパ自動車用LED照明産業の回復力を強化する立場にあります。

用途別:内装照明の台頭

外装システム(ヘッドランプ、デイタイムランニングライト、リアランプ)は2025年に75.92%の収益を維持し、車両安全認証の礎石であり続けています。それにもかかわらず、アンビエント内装ストリップ、フットウェルアクセント、パノラミックルーフのスターシーリングがキャビンあたりのLED数を増加させています。内装モジュールは、OEMがソフトウェアパッチで提供するムードライティングサブスクリプションを収益化するにつれ、2031年にかけてCAGR 5.61%が見込まれています。

マイクロLEDおよびミニLEDの革新により、ピクセルレベルのカラーゾーンが可能となり、車内インフォテインメントと同期して充電状態やナビゲーションの手がかりを伝えます。その結果生じるミックスシフトが車両の部品表の平均単価を引き上げ、ヨーロッパ自動車用LED照明市場を従来の外装用途を超えて拡大させています。

地域分析

ドイツはアダプティブLED光学系の最大の顧客基盤を持ち、プレミアムブランドと新規登録における13.5%のバッテリー電気自動車シェアに支えられています。ティア1サプライヤーはバイエルン州とバーデン=ヴュルテンベルク州のOEMハブ近くに集積しており、規制承認サイクルを加速する共同ラボを促進しています。フランスはプラグイン比率19.4%で続いており、歩行者安全規制の施行により、7年以上経過したフリートへの後付け注文がすでに生まれています。

イタリアの2,135社のサプライヤーネットワークは2024年に588億ユーロの売上高を生み出しましたが、2035年の内燃機関禁止を前に34%の企業が製品ミックスを再評価しており、戦略的な激変に直面しています。LED照明はアクセスしやすい転換点を提供しており、16.4%がすでにEV関連サブアセンブリに投資しており、サプライヤーは熱管理対応ヘッドランプキャリアへの見積もりが増加していると報告しています。しかし、マージンの改善は依然として難しく、研究開発予算を制約しています。

スペインはBEVの最も速い成長を示しており、インセンティブの一時停止にもかかわらず2025年第1四半期に4万4,903台の電動車両が登録されました。この急増は、特に都市部の低排出ゾーンの配送バン事業者の間で、後付けデイタイムランニングライトと補助ランプへの需要を牽引しています。英国はEU規則との型式承認の整合性を維持していますが、独立した適合性評価制度を運用しており、ヨーロッパ自動車用LED照明市場における汎欧州サプライヤーにコスト層を追加しています。

競合環境

既存プレーヤーは合併と専門的な買収を通じて規模を強化しています。フォルシアとHELLAの統合により、コックピット電子機器と先進光学系を組み合わせた250億USD規模のコングロマリットが誕生し、小規模な競合他社が対抗するのが難しいクロスセリングの深みを実現しています。バレオとマレリはセンサーと照明の統合を推進しており、マレリの2024年のLiDAR内蔵ヘッドランプの発売は安全と照明領域の融合を体現しています。

バッテリー熱調節に関する特許出願は2000年から2024年の間に535件に上り、純粋なフォトニクスから学際的なソリューションへのシフトを浮き彫りにしています。2024年の減少はコアLED物理学の成熟を示唆しており、イノベーションをソフトウェアとコンプライアンスツールへと方向転換させています。中堅サプライヤーは、NOLDENのオートバイモジュールやSW-MOTECHのIP69補助ライトなどのニッチな分野を追求し、より低い規制ハードルを活用して収益性を維持しています。

価格圧力の高まりにより、輸送費と関税を節約するための環境に優しいパッケージングとローカライズされたマイクロアセンブリの実験が促進されています。OSRAMのプラスチック削減プログラムは際立っており、コストとライフサイクル排出量の両方を削減しています。これらの戦略が総合的に、プレミアムイノベーションとコスト競争力のバランスをとるヨーロッパ自動車用LED照明市場を形成しています。

ヨーロッパ自動車用LED照明産業リーダー

HELLA GmbH & Co. KGaA

Marelli Holdings Co., Ltd.

Stanley Electric Co., Ltd.

ams-OSRAM AG

Valeo SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:OSRAMは、自動車製品ライン全体のLEDコンポーネントパッケージングから数百トンのプラスチックを除去する環境に優しいパッケージングプログラムを開始しました。

- 2024年12月:リビアンは、カーボンナノチューブコーティングと銀バスバー加熱素子を使用した加熱ヘッドライトレンズ技術の米国特許商標庁特許公開を受けました。

- 2024年10月:NOLDENは、ECE認証を取得したプレミアムオートバイ用途を対象としたNCC® Avego Edge LED照明システムとNova 90 mm G4モジュールを発表しました。

- 2024年9月:ケラーマンは、30年以上のドイツのエンジニアリング専門知識を活かし、プレミアムオートバイ用途向けのECE承認済みLEDウインカーポートフォリオを拡大しました。

ヨーロッパ自動車用LED照明市場レポートの範囲

デイタイムランニングライト(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他は自動車ユーティリティ照明のセグメントとしてカバーされています。二輪車、商用車、乗用車は自動車車両照明のセグメントとしてカバーされています。フランス、ドイツ、スペイン、英国は国別セグメントとしてカバーされています。| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| 新規設置 |

| 後付け設置 |

| 外装照明 | ヘッドランプ |

| デイタイムランニングライト | |

| テールライト | |

| フォグランプ | |

| 方向指示灯 | |

| その他の外装照明 | |

| 内装照明 | ドームライトおよびマップライト |

| アンビエント照明 | |

| インストルメントクラスターおよびインフォテインメントバックライト | |

| その他の内装照明 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| 設置タイプ別 | 新規設置 | |

| 後付け設置 | ||

| 用途別 | 外装照明 | ヘッドランプ |

| デイタイムランニングライト | ||

| テールライト | ||

| フォグランプ | ||

| 方向指示灯 | ||

| その他の外装照明 | ||

| 内装照明 | ドームライトおよびマップライト | |

| アンビエント照明 | ||

| インストルメントクラスターおよびインフォテインメントバックライト | ||

| その他の内装照明 | ||

| 国別 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

市場の定義

- 屋内照明 - 住宅、商業、産業ビルおよび農業照明の屋内部分を照らすために使用されるすべてのLEDベースのランプおよびフィクスチャー・照明器具を含みます。LEDは他の照明技術と比較して、より高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明フィクスチャーを含みます。例えば、街路や高速道路、交通ハブ、スタジアム、駐車場などの公共の場所を照らすために使用されるLED照明フィクスチャーが含まれます。

- 自動車照明 - 照明および信号目的のために設置された照明フィクスチャーを指します。車両の外装および内装照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外装ライトの例であり、キャビンライトは内装ライトです。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユース用途領域を指します。例えば、屋内照明の観点では、住宅、商業、産業がエンドユーザーカテゴリーとなります。自動車照明では、主なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラ強度の光源が立体角を通じて放出する光量に等しいです。 |

| フートカンドル | フートカンドル(またはフートキャンドル、fc、lm/ft²、ft-c)は光強度の測定単位です。1フートカンドルは、1平方フィートを1ルーメンの光で飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然色が太陽光と比較してどのように見えるかを測定するものです。指数は0から100で測定され、完全な100は光源の下での物体の色が自然光の下と同じように見えることを示します。 |

| 光束 | 光束は、光源または照明器具が生成する可視光のパワーの尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じたものであり、年間キロワット時(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧用に定格されたLEDライトは通常、正しく動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用される前に家電製品や機器が満たすか超えなければならない最低レベルのエネルギー性能を規定します。 |

| 発光効率 | 発光効率は、照明産業で一般的に使用される測定値であり、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの持続時間(時間)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖かい」(黄色)または「冷たい」(青色)かを測定するスケールです。ケルビンスケールの度数(Kと略記)で測定され、数値が高いほど光は「冷たく」なります。「K」の数値が低いほど、光は「暖かく」なります。 |

| 侵入保護等級(IP等級) | 電球または照明フィクスチャーのIP(侵入保護)等級は、汚れと水に対する保護レベルを宣言します。 |

| 忠実度指数 | 一般色忠実度指数(Rf)は、試験光源の下でサンプルセット全体の色の外観が、基準光源の下と比較して平均的にどの程度再現(レンダリング)されるかを表します。 |

| 色域指数 | 色域面積は「二次元色度図または色空間の平面において、光源によって照らされた一連の試験色サンプルによって囲まれた面積」として定義されます。定義された色空間内で、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライト照明とも呼ばれる)は、光を直接当てることで物体を強調します。アクセント照明は、入口などの場所を際立たせたり、劇的な効果を生み出すために屋内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V AC電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギー量を減らし、LEDを暗くします。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光や紫外線などの電磁放射を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは、国際単位系における光度の単位です。特定の方向に光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは、特定の面積における光出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに等しいです。表面上の可視光の総「量」と照度の強度を測定することができます。 |

| 均一性(U0) | 照明の均一性は、屋内外の両方の視覚的パフォーマンスに重大な影響を与えます。均一性(U0として表される)の値は、現在の照明規格に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長範囲は可視光と呼ばれます。通常、人間の目は380から700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0-10V調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズでHD映像に適しています。光出力の最小5%まで調光できます。 |

| デザイン・ライト・コンソーシアム | 米国とカナダのエネルギー効率関係者のパートナーシップであり、「商業セクター向けの品質、性能、エネルギー効率の高い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、直流電流とは対照的に、周期的に方向を逆転させ、時間とともに大きさを継続的に変化させる電気電流です。 |

| 直流電流 | 直流電流(DC)は、電荷の流れが常に同じ方向である一方向性の電気電流です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光がどのように分配されるかの尺度です。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマストライトは、主要な交差点(環状道路、外環道路)の中央に設置された高照度ライト(6~8灯)の高架光源であり、光がない場合(指定された時刻または毎晩定期的な時間に)自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは、光を放出するタイプであり、回路基板に平らに実装されてはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に、単一のモジュールを形成するために製造業者が基板に直接接着した複数のLEDチップ(通常9個以上)です。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造コストと購入コストが低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)およびSON(高圧ナトリウム)ランプに代わるエネルギー効率の高い代替品として設計されています。金属構造体に多数のLEDを使用して十分な光を提供します。このLEDの配置はトウモロコシの穂軸に非常に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定の地域で一人当たりが稼ぐ平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電に電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは、車の前部に取り付けられ、前方の道路を照らすライトです。ロービームとハイビームのLEDヘッドライトは、これらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行用自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前後に取り付けられ、曲がる方向を示すために点滅するライトです。 |

| ストップライト | ブレーキを使用したときに車が停止していることを示すために車の後部に取り付けられた赤いライトです。 |

| バックライト | バックライトは、後退動作を示すために車両の後部に取り付けられています。 |

| テールライト | 暗闇でも見える赤いライトが道路車両の後部に取り付けられています。ストップライト、バックライト、方向指示灯はすべてその一部です。 |

| フォグライト | 霧の状況での道路視認性を高めるため、または他のドライバーに車両の存在を警告するために自動車に使用される明るいライトです。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的とし、最大8から9席のために設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物の輸送または有償旅客の輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は、2つの車輪で走行する乗り物です。 |

| 街路・道路 | 道路と街路はどちらも、車両、人、動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。道路は田舎にあり、時には森や畑を通り抜けます。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物および観賞植物を持続可能な方法で栽培、生産、販売、利用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データ収集: 市場を理解するために、最初にすべての重要なデータポイントが特定されました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、走行中の自動車台数、LED総輸入額、照明電力消費量など、対象国および地域に関する重要な情報が記録または内部計算に基づいて推定されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するために、世帯数、自動車生産台数、道路ネットワークなどの主要変数が特定されました。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数を使用してモデルが構築されました。

- ステップ3:市場モデルの構築: データおよび重要な業界トレンドデータ(変数)、LEDの価格設定、LED普及率、マクロおよびミクロ経済要因の予測を含む情報が市場予測の構築に活用されました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の全体像を生成するために、あらゆるレベルと機能にわたって選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム