英国自動車用LED照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

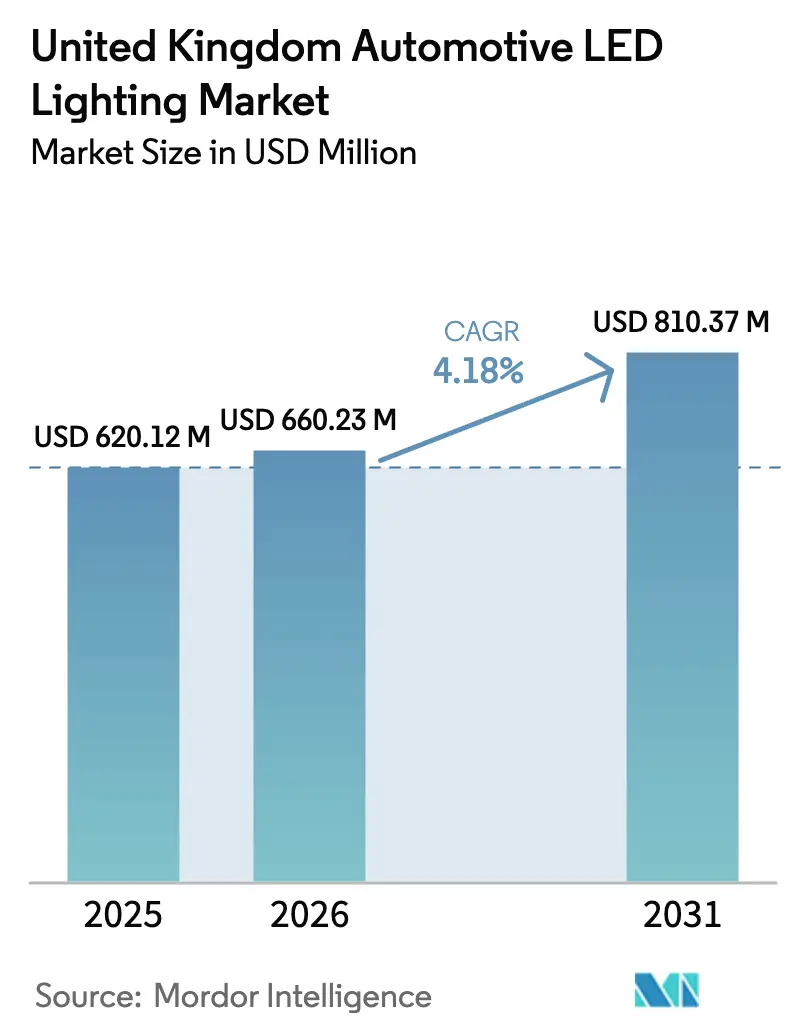

| 基準年の市場規模 (2025) | 620.12 百万米ドル |

| 市場規模 (2026) | 660.23 百万米ドル |

| 市場規模 (2031) | 810.37 百万米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国自動車用LED照明市場分析

英国自動車用LED照明市場規模は、2025年に6億2,012万USD、2026年に6億6,023万USDと予測され、2031年までに8億1,037万USDに達し、2026年から2031年にかけてCAGR 4.18%で成長する見込みです。この安定した上昇傾向は、ハロゲンから半導体ベースの照明への移行を反映しており、この転換はLEDヘッドランプの義務化規制、電気自動車(EV)登録台数の拡大、デザインの柔軟性と低消費電力を重視する活発な後付け文化によって加速されています。スマートモーターウェイの普及拡大がアダプティブヘッドランプの採用を促進する一方、2023年から2025年にかけてエミッター価格が15〜20%低下したことでハロゲンのコスト優位性が縮小しています。窒化ガリウムウェーハおよびレアアース蛍光体のサプライチェーン圧力は依然として制約要因となっていますが、ティア1サプライヤーはマルチソーシングとローカル在庫によってリスクを軽減しています。再製造LEDヘッドランプなどのサーキュラーエコノミーへの取り組みが競争の激化を緩和し、総所有コストを引き下げ、市場アクセスを拡大しています。

主要レポートのポイント

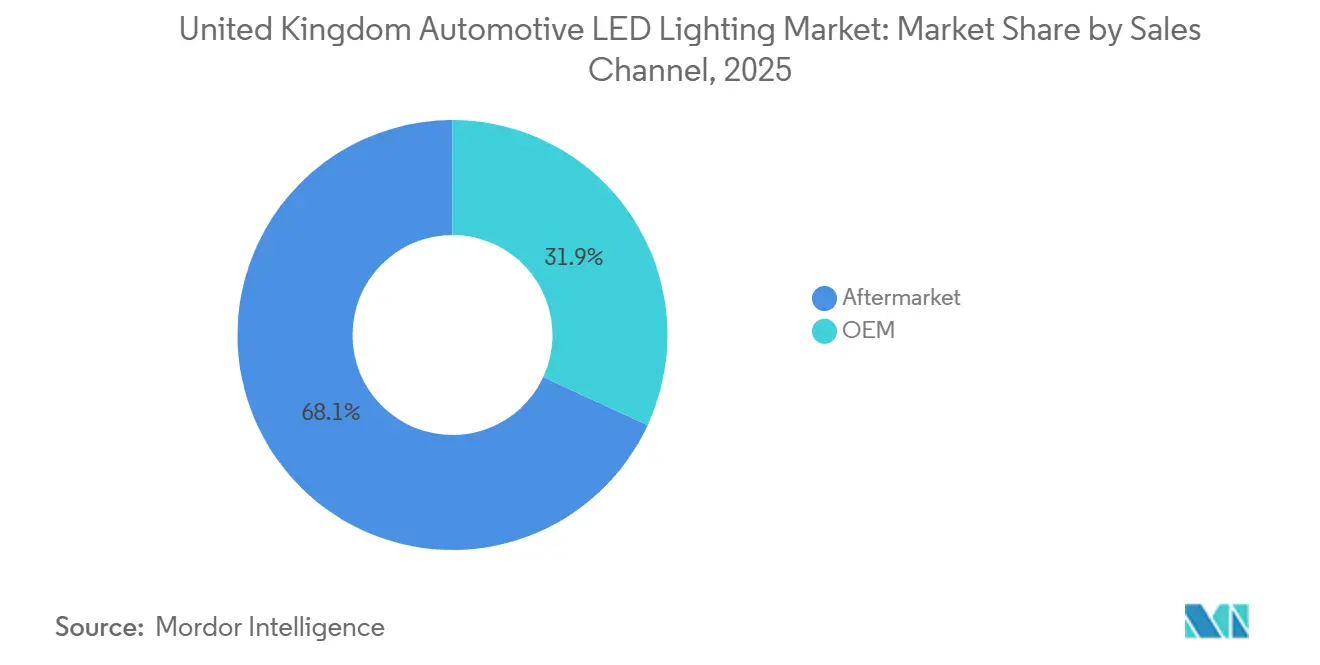

- 販売チャネル別では、アフターマーケットが2025年の売上高の68.11%を占め、OEM販売は2031年にかけてCAGR 4.83%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年に62.36%のシェアを保持し、小型商用車は2031年にかけてCAGR 5.12%で成長しています。

- 用途別では、ヘッドランプが2025年の売上高の44.23%をリードし、アンビエント照明はCAGR 6.12%で最も成長の速い用途となっています。

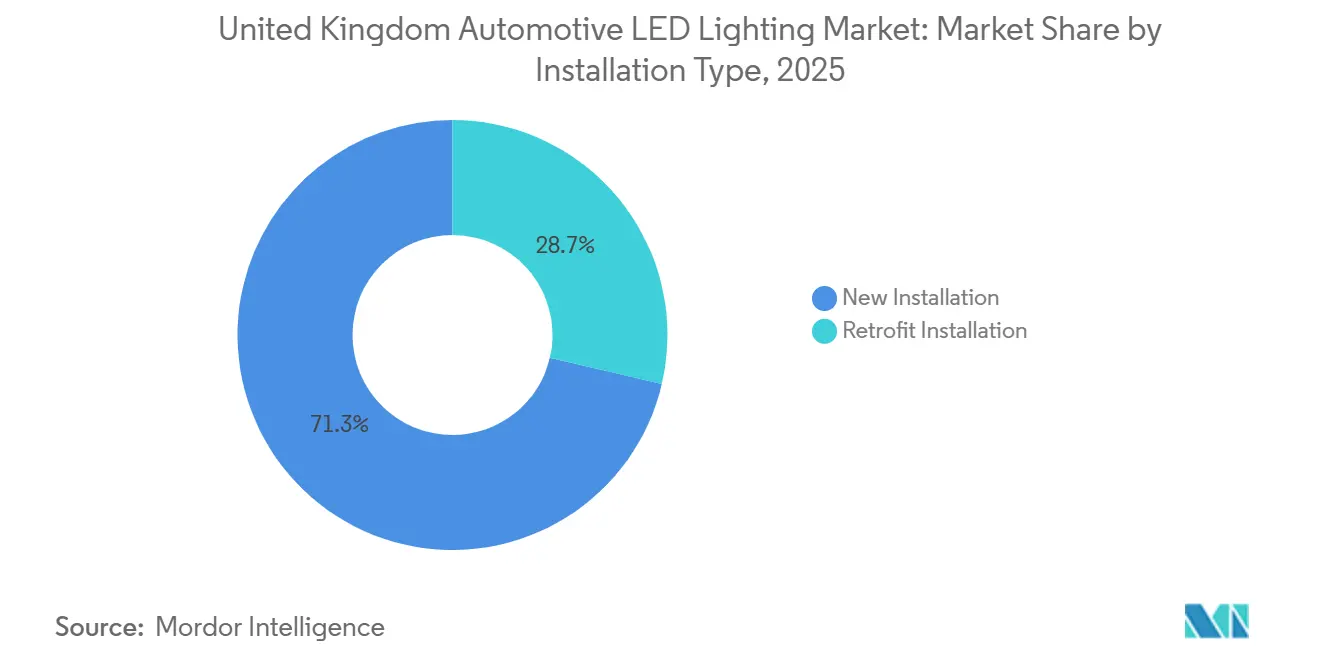

- 設置タイプ別では、新規設置が2025年の売上高の71.34%を占め、後付け設置はCAGR 5.86%で増加しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国自動車用LED照明市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車向けLEDヘッドランプ義務化規制 | +1.2% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| LEDコンポーネントコストの低下とエネルギー効率の向上 | +0.9% | グローバル、イングランドにおけるアフターマーケット集中 | 長期(4年以上) |

| 先進照明需要を促進する電気自動車販売の増加 | +1.1% | ロンドン、バーミンガム、エジンバラ、グラスゴー | 中期(2〜4年) |

| 美観・性能向上のためのアフターマーケット需要 | +0.7% | イングランド南東部・ミッドランズ、ウェールズ、スコットランド | 短期(2年以内) |

| アダプティブヘッドランプ採用を促進するスマートモーターウェイプロジェクト | +0.5% | M25、M1、M6回廊 | 中期(2〜4年) |

| 国内半導体パッケージングに対する税制優遇措置 | +0.3% | イングランド、スコットランドの製造クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車向けLEDヘッドランプ義務化規制

2024年に新型式認定車両にLEDまたは同等の半導体ヘッドランプを義務付ける規制が施行され、コンプライアンスが交渉の余地のない設計パラメーターとなりました。国内工場は2024年に779,584台の自動車を組み立て、2025年には200万台以上の新車が英国の道路に登場し、それぞれLEDモジュールの予算が組まれています。[1]自動車製造販売業者協会、「英国自動車データ」、SMMT.CO.UK ティア1サプライヤーはバリデーションサイクルを短縮しており、Valeoとams OSRAMの共同プログラムによりアンビエント照明の統合期間が2年から1年未満に短縮され、ヘッドランプの展開に新たなペースが設定されました。ECE R128認定済みのXLS LR6リアLEDなどの認証済み製品はOEMテストを短縮し、普及をさらに加速させています。組み立てラインは熱管理要件に対応するために改修され、設備投資は増加しているものの在庫陳腐化リスクは低下しています。全体として、この規制は英国自動車用LED照明市場の予測CAGRに1.2パーセントポイントを加算します。

LEDコンポーネントコストの低下とエネルギー効率の向上

アジアのファブクラスターにおけるエミッターの供給過剰により、2023年から2025年にかけてLED価格が最大5分の1低下し、かつてはプレミアムトリムに限定されていた180ルーメンリアモジュールの大衆市場への普及が実現しました。フルLEDヘッドランプの消費電力はハロゲンより40〜60%低く、このエネルギー効率の向上はWLTP航続距離の延長を求めるEVメーカーに高く評価されています。英国では2025年に175万9,000台のゼロエミッション車が走行しており、エネルギー効率の高い照明の固定需要基盤となっています。[2]運輸省、「車両統計」、GOV.UK MarelliのLeanLightアーキテクチャはコストを22%削減し部品点数を34%削減しており、コストパリティへの進展を示しています。これらの利点は後付けの魅力を高める一方、プラグアンドプレイキットがコスト重視のドライバーに受け入れられる価格帯に達するにつれてマージンを圧縮しています。

先進照明需要を促進する電気自動車販売の増加

EVは2025年第3四半期の新車登録の22.7%、小型商用車販売の9.8%を占め、前年比65%増となりました。バッテリー駆動モデルはエネルギー消費の少ない補機類を必要とし、OEMはアダプティブマトリクスヘッドランプを運転支援パッケージと組み合わせており、オートハイビームは2025年の新車の83.6%に搭載されています。ams OSRAMのピクセル化EVIYOSプラットフォームは、生涯設計受注額が3億5,000万ユーロ(3億9,500万USD)に達し、英国向け生産ランプアップに入っており、グレアなしの細粒ビームシェーピングをサポートしています。EV優遇措置とLED需要の連動は、補助金の撤廃や充電インフラの不足がモジュール受注の変動に直結することを意味します。それでも、フリート電動化の進展により、このドライバーの中期的な影響は+1.1パーセントポイントと高水準を維持しています。

美観・性能向上のためのアフターマーケット需要

英国の自動車アフターマーケットは2024年に622億ポンド(785億USD)の売上高を生み出し、33万9,000人を雇用し、ECE認定LEDキットを在庫する広大なガレージネットワークを支えています。消費者の動機は、色調整可能なデイタイムランニングライトから迅速なブレーキライト応答まで多岐にわたります。150〜400ポンド(189〜504USD)の後付けキットは耐久性においてハロゲン電球を大幅に上回り、後付け設置は年率5.43%で増加しています。車検(MOT)時に施行される厳格なグレア規制は、欧州初の公道合法後付け製品であるNIGHT BREAKER LED H7などのブランドソリューションへの需要を促進し、短期的な需要の持続を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEDモジュールとハロゲンの初期コストの高さ | −0.6% | イングランド、ウェールズ、北アイルランド | 短期(2年以内) |

| 窒化ガリウムおよびレアアース原材料のサプライチェーンリスク | −0.4% | グローバル、ティア1サプライを通じた英国のエクスポージャー | 中期(2〜4年) |

| 高輝度後付けを制限する英国の厳格なグレア規制 | −0.3% | 全国的な施行 | 長期(4年以上) |

| ハロゲン装備の輸入中古車の急増 | −0.2% | ウェールズ、北アイルランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LEDモジュールとハロゲンの初期コストの高さ

フルLEDヘッドランプアセンブリは依然としてハロゲンより40〜70%高価であり、コスト重視の地域では多くの所有サイクルを超える回収期間が生じています。後付けペアは設置費込みで最大400ポンド(504USD)かかるのに対し、ハロゲン電球は50ポンド(63USD)であり、予算制約のあるドライバーへの普及を制限しています。FORVIA HELLAの2025年9ヶ月間のマージンは2.7%に圧縮され、サプライヤーがコスト上昇を転嫁せずに吸収したことを示しており、収益性への圧力を浮き彫りにしています。価格抵抗は中古車販売が主流の北アイルランドとウェールズで最も顕著であり、予測CAGRから0.6パーセントポイントを削減しています。

窒化ガリウムおよびレアアース原材料のサプライチェーンリスク

中国はレアアースの80%以上を精製しガリウム精製を支配しており、主要な窒化物ウェーハ生産能力はマレーシア、台湾、日本に集中しています。ams OSRAMの2024年上半期レポートは輸出ライセンスへの依存を指摘し、潜在的な障害を軽減するための「ローカル・フォー・ローカル」調達計画を強調しました。FORVIA HELLAはエクスポージャーとコストを削減するために東欧への生産移転を進めています。[3]Investegate、「FORVIA HELLA競争力プログラム」、INVESTEGATE.CO.UK 上流での混乱が生じた場合、OEMは下位トリムでハロゲンに戻らざるを得なくなり、成長から0.4パーセントポイントが失われる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:アフターマーケットの規模が成長を支える

アフターマーケットは2025年の英国自動車用LED照明市場売上高の68.11%を占め、中央値年齢が8年を超える4,196万4,000台の車両パークに支えられています。独立系ガレージはこの既存基盤を活用し、消費電力と電球交換のダウンタイムを削減する後付けキットを提供しています。OEM販売の英国自動車用LED照明市場規模は小さいものの、新型EVおよびADAS搭載モデルで工場装着LEDヘッドランプが標準装備となるにつれ、OEM売上高はCAGR 4.83%で成長する見込みです。

OEM採用は2024年の義務化規制と、ams OSRAMにおける25億ユーロ(28億3,000万USD)を超える設計受注パイプラインによって推進されており、長期的な数量の可視性を示しています。Valeoの2025年4月の再製造LEDヘッドランプの展開は、OE品質を後付け価格で提供することでアフターマーケットとOEMの境界を曖昧にしています。一方、ディストリビューターはコンポーネントコストの低下に対してマージンを守るために、モバイルフィッティングやサブスクリプション照明アップグレードなどの付加価値サービスを必要としています。

車両タイプ別:小型商用車が勢いを増す

乗用車は2025年の英国自動車用LED照明市場シェアの62.36%を占め、その登録台数とプレミアムトリムにおける高いLED採用率が貢献しています。一方、小型商用車(LCV)は、ラストマイル事業者がバンを電動化しスマートモーターウェイシステムに対応したアダプティブLEDを指定するにつれ、2031年にかけてCAGR 5.12%で拡大しています。

ゼロエミッションLCVは2025年第3四半期の登録の9.8%を占め、1年前の5.7%から上昇しました。フリートマネージャーはLEDの効率性(ハロゲンより消費電力が40〜60%低い)を航続距離とペイロードにとって重要と見なしています。FORVIA HELLAの欧州バスメーカーとの2025年LED作業灯契約などの受注は、大型車両への波及を確認しています。二輪車はコスト感度のために遅れをとっていますが、新興のマイクロモビリティセグメントが今後10年後半にそのバランスを変える可能性があります。

設置タイプ別:後付けが規制のガードレールの下で速度を増す

新規設置は2025年の売上高の71.34%を占め、OEM装着の規制上の強制力によってこのリードが強化されています。後付け設置に関連する英国自動車用LED照明市場規模は小さいものの、中古車オーナーがハロゲンをプラグアンドプレイLEDに交換するにつれ、CAGR 5.43%で上昇する見込みです。

MOTの厳格なグレアチェックにより、欧州全域での公道承認を取得した初の後付け製品であるLEDDriving HL EASYなどのブランドキットへの需要が集中しています。Valeoの再製造モジュールは、OE品質とアフターマーケットの柔軟性を組み合わせたハイブリッドオプションを導入しています。コンポーネント価格の下落は参入障壁を引き続き低下させていますが、ディストリビューターのマージンを縮小させており、コンプライアンステストに資金を投じられない小規模チェーンの統合を促進しています。

用途別:ヘッドランプがリード、アンビエント照明が躍進

ヘッドランプは2025年の売上高の44.23%を占め、高い単価とUNECE規格の下での義務的地位により主力用途であり続けています。EVIYOS 25,600ピクセルエミッターによるアダプティブマトリクスシステムがプレミアム収益層を追加しています。

アンビエント照明は基盤は小さいものの、インフォテインメントの合図に同期するインテリジェントRGBストリップを背景にCAGR 5.86%で成長しています。Valeoとams OSRAMのコラボレーションにより統合タイムラインが1年未満に短縮され、プレミアムキャビン全体への展開が加速しています。外装ランニングライト、テールライト、フォグランプは安定した成長を示し、内装ドームランプはプラットフォームのモジュール性がコスト効率を向上させるにつれて白熱灯からLEDへの移行を完了しています。

地理的分析

イングランドは英国自動車用LED照明市場の中核を担っており、車両登録台数、EV普及率、アフターマーケットインフラにおけるシェアを反映しています。ゼロエミッション車は2025年に全国で4,160万7,000台の登録車両の4.2%に達し、ロンドンとバーミンガムが採用をリードしています。イングランドのスマートモーターウェイ回廊(M25、M1、M6)はアダプティブヘッドランプを必要とし、マトリクスLED技術を中価格帯モデルに引き込んでいます。

スコットランドは人口比で大きな影響力を持ち、エジンバラとグラスゴーが充電ネットワークを展開してEV普及率とLED装着率を高めています。農村部では夜間視認性の向上が恩恵をもたらし、フリート事業者の間でLEDアップグレードが人気を集めています。ウェールズと北アイルランドは、中央値所得の低さとハロゲン装備の輸入中古車への依存度の高さからシェアで遅れをとっており、この傾向が後付け期間を長引かせています。

地域のMOT施行は一貫していますが、ウェールズと北アイルランドでは後付けに対するグレア再検査がより厳格であり、コンプライアンスコストが増加しています。ティア1企業による生産移転(FORVIA HELLAの東欧への移転)は英国のモジュール組み立てを削減する可能性がありますが、半導体パッケージングに対する地域の税制優遇措置がイングランド北部とスコットランドに新たなバックエンド生産能力を誘致し、サプライチェーンリスクを緩和する可能性があります。

競争環境

グローバルティア1企業であるValeo、Hella、Koito、ams OSRAM、Marelliは、垂直統合されたエミッター、光学系、ソフトウェア能力を組み込んでOEM設計受注を支配しています。ams OSRAMは2024年上半期に自動車用LED設計受注として25億ユーロ(28億3,000万USD)を受注し、照明を最大セグメントとしています。[4]ams OSRAM、「OSRAM XLS LR6:自動車リア照明向け革新的LEDライトソース」、AMS-OSRAM.COM Valeoの再製造ヘッドランプイニシアチブは、価格の基準点と保証規範をリセットする可能性のあるサーキュラーエコノミーへの取り組みを示しています。

Marelliのh-Digi マイクロLEDヘッドランプは2024年CLEPA最優秀イノベーター賞を受賞し、高解像度マトリクス照明の量産セグメントへの移行を示しています。Marelliの2025年6月のチャプター11申請は、英国の長期プログラムに対するカウンターパーティリスクをもたらし、より財務的に健全な競合他社への契約転換の可能性があります。中国の参入企業は低コストの窒化ガリウムエミッターを提供していますが、ECEおよびTISAX規格を満たすことに課題を抱えています。

戦略的焦点は、無線通信によるアニメーションを収益化するソフトウェア更新可能な照明へとシフトしています。サステナビリティの実績が調達においてますます影響力を持つようになっており、Marelliの製品は2024年に21%のリサイクル樹脂を含み、ValeoとFORVIAはOEMのカーボンフットプリント目標を満たすためにISO 14001準拠を追求しています。

英国自動車用LED照明産業リーダー

Valeo SE

Hella GmbH & Co. KGaA (FORVIA SE)

Koito Manufacturing Co., Ltd.

ams OSRAM AG

Marelli Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ams OSRAMは、英国向けEVを供給するドイツのOEMに対し、EVIYOSバージョン2.0ベースの25,600ピクセルモジュールの量産出荷を開始しました。

- 2025年11月:FORVIA HELLAは2025年度9ヶ月間の照明売上高が26億9,900万ユーロ(30億5,000万USD)であったと報告し、営業利益率が2.7%に低下したことを受け、生産を東欧に移転する効率化プログラムを開始しました。

- 2025年6月:Marelliは12億4,000万USDの占有資金調達を伴う自発的な米国チャプター11を申請し、再編中も事業を継続すると表明しました。

- 2025年4月:ValeoとStellantisは欧州初の再製造LEDヘッドランプを展開し、英国全土のアフターマーケットおよびアフターセールスチャネルをターゲットとしました。

英国自動車用LED照明市場レポートの範囲

英国自動車用LED照明市場は、LED技術の進歩、エネルギー効率の高い照明ソリューションの採用増加、車両の美観と安全性の向上に対する消費者の嗜好の高まりに牽引され、著しい成長を遂げています。市場はまた、車両における環境に優しい照明システムの使用を促進する厳格な政府規制の影響も受けています。

英国自動車用LED照明市場レポートは、販売チャネル(OEM、アフターマーケット)、車両タイプ(乗用車、小型商用車、大型商用車、二輪車)、設置タイプ(新規設置、後付け設置)、用途(外装照明:ヘッドランプ、デイタイムランニングライト、テールライト、フォグランプ、ターンシグナル、その他外装照明;内装照明:ドーム・マップライト、アンビエント照明、インストゥルメントクラスター・インフォテインメントバックライト、その他内装照明)、地域(イングランド、スコットランド、ウェールズ、北アイルランド)別に区分されています。市場予測は金額(USD)ベースで提供されます。

| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| 新規設置 |

| 後付け設置 |

| 外装照明 | ヘッドランプ |

| デイタイムランニングライト | |

| テールライト | |

| フォグランプ | |

| ターンシグナル | |

| その他外装照明 | |

| 内装照明 | ドーム・マップライト |

| アンビエント照明 | |

| インストゥルメントクラスター・インフォテインメントバックライト | |

| その他内装照明 |

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| 設置タイプ別 | 新規設置 | |

| 後付け設置 | ||

| 用途別 | 外装照明 | ヘッドランプ |

| デイタイムランニングライト | ||

| テールライト | ||

| フォグランプ | ||

| ターンシグナル | ||

| その他外装照明 | ||

| 内装照明 | ドーム・マップライト | |

| アンビエント照明 | ||

| インストゥルメントクラスター・インフォテインメントバックライト | ||

| その他内装照明 | ||

市場の定義

- 屋内照明 - 住宅、商業、産業ビルおよび農業照明の屋内部分を照らすために使用されるすべてのLEDベースのランプおよびフィクスチャー・照明器具を含みます。LEDは他の照明技術と比較して高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明フィクスチャーを含みます。例えば、街路や高速道路、交通ハブ、スタジアム、駐車場などの公共の場所を照らすために使用されるLED照明フィクスチャーが含まれます。

- 自動車照明 - 照明および信号目的のために設置された照明フィクスチャーを指します。車両の外装および内装照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外装ライトの例であり、キャビンライトは内装ライトです。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユース用途領域を指します。例えば、屋内照明の観点では、住宅、商業、産業がエンドユーザーカテゴリーとなります。自動車照明では、主なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系における光束の単位であり、あらゆる方向に均等に放射する1カンデラ強度の光源が立体角を通じて放出する光量に等しいです。 |

| フートカンドル | フートカンドル(またはフートキャンドル、fc、lm/ft²、ft-c)は光強度の測定単位です。1フートカンドルは1平方フィートを1ルーメンの光で飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然色が太陽光と比較してどのように再現されるかを測定するものです。指数は0〜100で測定され、完全な100は光源の下での物体の色が自然光の下と同じように見えることを示します。 |

| 光束 | 光束は光源または照明器具が生成する可視光のパワーの尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じたものであり、年間キロワット時(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧用に定格されたLEDライトは通常、正常に動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用される前に機器および設備が満たすか超えなければならない最低レベルのエネルギー性能を規定します。 |

| 発光効率 | 発光効率は照明産業で一般的に使用される測定値であり、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの持続時間(時間)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖かい」(黄色)または「冷たい」(青色)かを測定するスケールです。ケルビンスケールの度数(Kと略記)で測定され、数値が高いほど光は「冷たく」なります。「K」の数値が低いほど、光は「暖かく」なります。 |

| 防塵・防水保護等級(IP等級) | 電球または照明フィクスチャーのIP(侵入保護)等級は、ほこりと水に対する保護レベルを宣言します。 |

| 忠実度指数 | 一般色忠実度指数(Rf)は、テスト光によって試験色サンプルセット全体の色外観が基準光源と比較して平均的にどの程度再現(レンダリング)されるかを表します。 |

| 色域指数 | 色域面積は「光源によって照らされた一連のテスト色サンプルが、二次元色度図または色空間の平面において囲む面積」として定義されます。定義された色空間内で、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、光を直接当てることで物体を強調します。アクセント照明は、入口などの場所を際立たせたり、劇的な効果を生み出すために屋内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります:ドライバーとして、230V AC電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギー量を減少させ、それによってLEDを暗くします。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光または紫外線などの電磁放射を吸収した後に光を放出する能力として定義される材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは特定の面積における光出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに等しいです。表面上の可視光の総「量」と照度の強度を測定することができます。 |

| 均一性(U0) | 照明の均一性は屋内外の視覚的パフォーマンスに重大な影響を与えます。均一性(U0として表される)の値は、現在の照明規定に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズでHD映像に対応しています。光出力の最小5%まで調光できます。 |

| デザインライトコンソーシアム | 米国とカナダのエネルギー効率ステークホルダーのパートナーシップであり、「商業部門向けの品質、性能、エネルギー効率の高い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、一方向にのみ流れる直流電流とは対照的に、周期的に方向を逆転させ、時間とともに大きさを継続的に変化させる電気電流です。 |

| 直流電流 | 直流電流(DC)は一方向性の電気電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光の分布を測定するものです。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマストライトは、主要な交差点(環状道路、外環状道路)の中央に設置された高輝度照明(6〜8灯)の高架光源であり、光がない場合(指定された時刻または毎晩定期的な時刻に)自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を放出するタイプであり、回路基板に平らに実装されてはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)がメーカーによって基板に直接接着されて単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクターピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造コストと購入コストが低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)およびSONランプに代わるエネルギー効率の高い代替品として設計されています。金属構造体上に多数のLEDを使用して十分な光を提供します。このLEDの配置はトウモロコシの穂軸に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定の地域で1人当たりに稼がれた平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電に電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられ、前方の道路を照らすライトです。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行用自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、曲がる方向を示すために点滅する自動車の前後のライトです。 |

| ストップライト | ブレーキを使用したときに点灯し、車が停止していることを示す、自動車の後部に取り付けられた赤いライトです。 |

| バックライト | バックライトは車両の後部にあり、後退動作を示します。 |

| テールライト | 暗闇で見えるように道路車両の後部に取り付けられた赤いライトです。ストップ、バック、方向指示灯がすべてその一部です。 |

| フォグランプ | 霧の状況での道路視認性を高めたり、他のドライバーに車両の存在を警告するために使用される自動車の明るいライトです。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的とし、最大8〜9席のために設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物の輸送または有償乗客の輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走行する乗り物です。 |

| 街路・道路 | 道路と街路はどちらも、車両、人、動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。道路は田舎にあり、時には森や畑を通ります。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物および観賞植物を持続可能な方法で栽培、生産、販売、利用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データ収集: 市場を理解するために、まず重要なデータポイントをすべて特定しました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、走行中の自動車台数、LED総輸入量、照明電力消費量など、対象国および地域に関する重要な情報が記録または内部計算に基づいて推定されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するために、世帯数、自動車生産台数、道路ネットワークなどの主要変数を特定しました。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: データおよび重要な産業トレンドデータ(変数)、LEDの価格設定、LED普及率、マクロおよびミクロ経済要因のプロジェクションを含む変数を市場予測の構築に活用しました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者はホリスティックな市場像を生成するために、あらゆるレベルと機能にわたって選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム