自動車用インサイドバックミラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

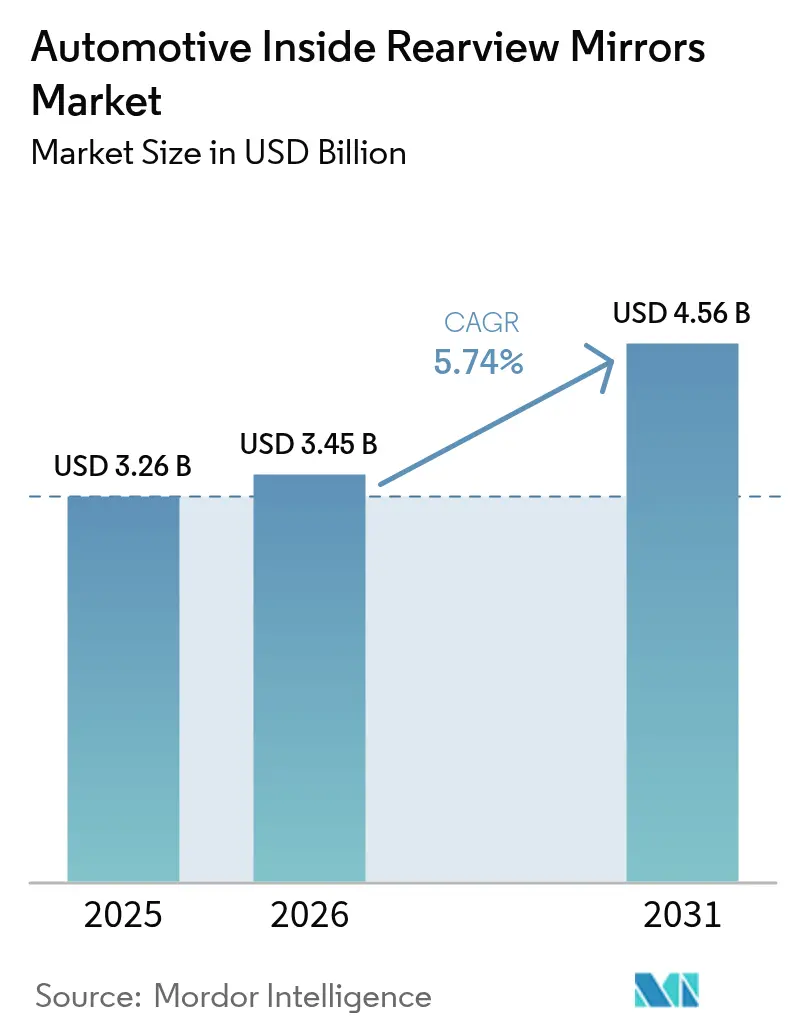

| 市場規模 (2026) | 3.45 十億米ドル |

| 市場規模 (2031) | 4.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用インサイドバックミラー市場分析

自動車用インサイドバックミラー市場規模は、2025年の32億6,000万米ドルから2026年には34億5,000万米ドルに成長し、2026年〜2031年にかけてCAGR5.74%で2031年までに45億6,000万米ドルに達すると予測されています。この成長は、車両安全要件の高まり、ミラーモジュールへのADAS機能の統合、および世界的な小型車生産の着実な回復によって支えられています。

インサイドバックミラーは、単純な反射面から車内安全アーキテクチャの重要な一部へと変化しています。インサイドミラーは現在、カメラベースのデジタルディスプレイ、自動防眩機能、および統合型ドライバーモニタリングシステムを搭載することが多くなっています。これらの機能強化により、グレアの低減、より広く鮮明な視野の確保、および車線逸脱警告、衝突警告、乗員モニタリングなどの新たな安全機能の実現が可能となっています。[1]「デジタルバックミラーシステムおよびカメラモニタリングシステム」、国連欧州経済委員会、unece.org

規制の動向がこの移行を後押ししています。NHTSAや米国道路安全保険協会などの安全機関は、ブラインドスポット衝突および後退時の事故を傷害の主要原因として指摘しており、OEMがよりスマートなミラーを採用し、場合によっては従来のガラスを補完または代替するカメラベースの「デジタルバックミラー」ソリューションを採用するよう促しています。電動化と自動運転における並行トレンドも市場を支援しています。EVプラットフォームは合理化された軽量かつ空力的なミラーシステムを好む一方、より高度な自動化レベルではミラーの周辺または近傍での追加カメラおよびセンサーの統合が必要となります。

主要レポートのポイント

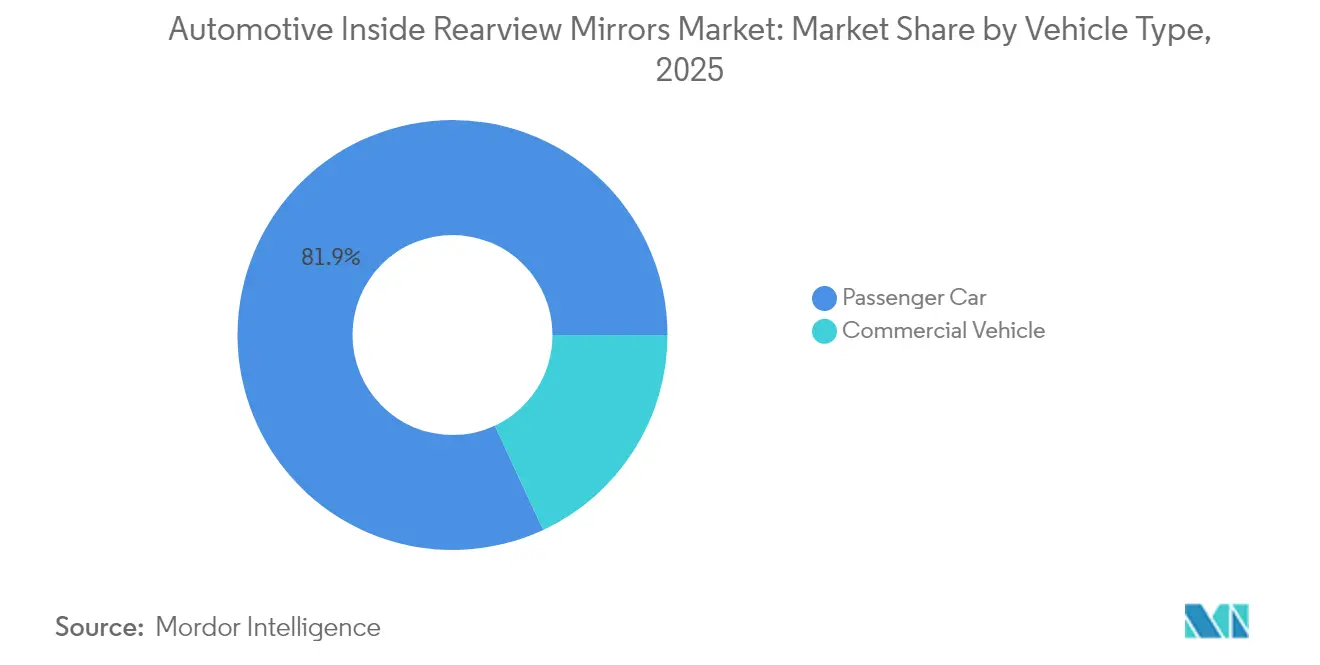

- 車両タイプ別では、乗用車が2025年の自動車用インサイドバックミラー市場の約81.94%を占め、2026年〜2031年にかけて約6.18%の成長が見込まれています。

- パワートレインタイプ別では、ICE車両が2025年に約84.92%のシェアを保持する一方、電気自動車は2026年〜2031年にかけて約20.95%のCAGRで拡大すると予測されています。

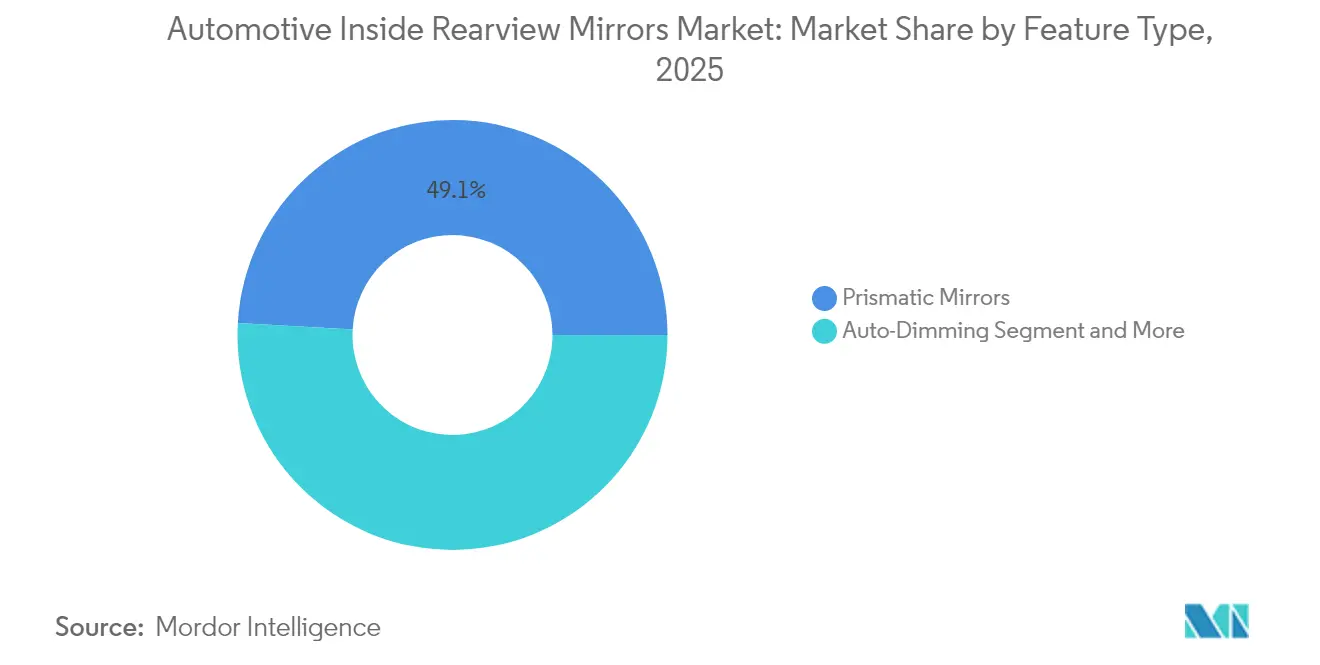

- 機能タイプ別では、プリズマティックミラーが2025年に約49.12%のシェアを占め、ブラインドスポットインジケーターミラーが2031年までに約11.74%のCAGRで最も急成長する機能クラスターを形成しています。

- 販売チャネル別では、OEM装着が2025年の市場価値の約85.14%を占め、2031年にかけて約6.06%の成長が見込まれており、絶対的な価値増加においてアフターマーケットを上回っています。

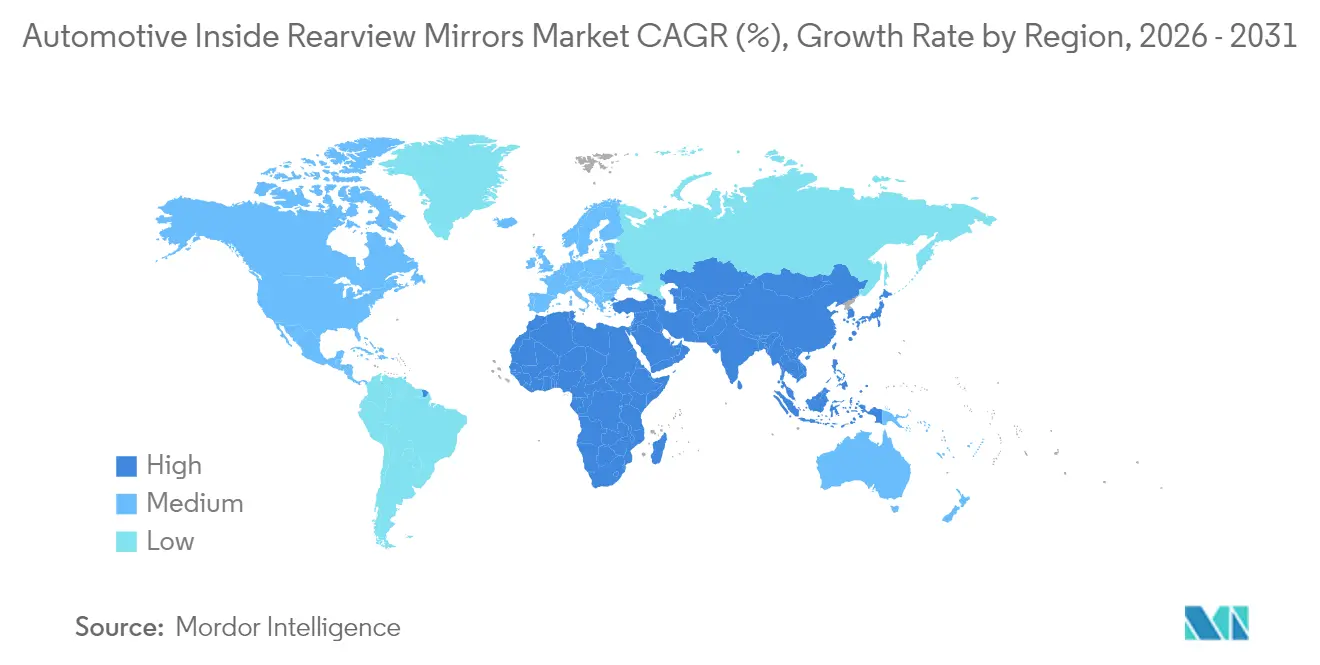

- 地域別では、アジア太平洋が最大かつ最も急成長する地域市場であり、2025年の世界の自動車用インサイドバックミラー収益の41.05%を占め、2026年〜2031年にかけてCAGR6.63%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用インサイドバックミラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| より厳格な安全性および後方視認性規制 | +1.7% | 世界的、欧州・北米・日本・韓国で最も強い | 長期(4年以上) |

| ADASおよびスマートミラーモジュールの採用 | +1.5% | 北米、欧州、中国、韓国 | 中期(2〜4年) |

| プレミアム車両ミックスおよびマス市場セグメントにおける機能アップグレード | +1.1% | 世界的、米国・中国・西欧が主導 | 中期(2〜4年) |

| 電動化およびEV車内再設計 | +1.0% | 欧州、中国、北米、先進的なアジアのEV市場 | 長期(4年以上) |

| フリートおよび商用車安全プログラム | +0.8% | 北米、欧州、都市部アジア(日本、インド、ASEANの主要都市) | 中期(2〜4年) |

| 新興市場における車両生産の成長 | +0.6% | アジア太平洋(インド、ASEAN)、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格な安全性および後方視認性規制

世界中の規制当局が後方視認性、ブラインドスポット、および衝突回避要件を継続的に強化しており、これが高性能バックミラーへの需要を直接押し上げています。新車アセスメントプログラムおよび道路安全機関は、スター評価またはコンプライアンスラベルを視認性能、グレア低減、およびドライバー認識システムと結びつけることが増えています。これにより、OEMは基本的なプリズマティック設計から、より広い視野、改善された防眩機能、および統合型警告インジケーターを備えたユニットへとミラーをアップグレードするよう促されています。

並行して、バス、コーチ、およびトラックに対する商用車規制は、定義されたミラーカバレッジゾーンを義務付け、一部の地域では補助カメラシステムも要求しています。カメラが追加される場合でも、認定された車内ミラーまたはデジタルミラーディスプレイは通常依然として必要とされており、ミラーモジュールを交渉の余地のない安全コンポーネントとして強化しています。これらの規制はゆっくりと進化しますが段階的に強化されるため、すべての主要自動車地域においてミラーのコンテンツと品質に対する長期的な構造的牽引力を生み出しています。

ADASおよびスマートミラーモジュールの採用

先進運転支援システム(ADAS)は、インサイドバックミラーモジュールを通じてルーティングされるか、またはそこに表示されることが増えています。自動防眩、ブラインドスポットインジケーター、車線逸脱警告、および後方またはサラウンドビューシステムからのカメラストリーミングは、現在ミラーハウジングに組み込まれることが多くなっています。この設計上の選択により、ダッシュボードの煩雑さを増やすことなく、ドライバーの自然な視線上に重要な情報が集中されます。

より多くの量産市場向け車両がADASバンドルを追加するにつれて、ミラーはセンサー、カメラ、およびディスプレイの論理的な統合ノードとなっています。サプライヤーは、エレクトロクロミックガラス、埋め込みLED、音声アシスタント用マイクロフォン、さらにはドライバーモニタリングカメラなどのモジュール式アドオンを備えたスマートミラープラットフォームを提供することで対応しています。このトレンドにより、ミラーは低マージンのコモディティから高付加価値のエレクトロニクスハブへと変化し、平均販売価格を引き上げ、サプライヤーとOEMのパートナーシップを深化させています。[2]「新車アセスメントプログラム最終決定 | ADAS」、米国道路交通安全局、nhtsa.gov

プレミアム車両ミックスおよびマス市場セグメントにおける機能アップグレード

世界的な販売はSUV、クロスオーバー、およびより充実したトリムレベルへとシフトしており、これらは通常より高度な車内ミラーを指定します。これらのボディスタイルにおける高いルーフライン、幅広いピラー、および厚いリアヘッドレストは、適切な後方視認性を維持するための最適化されたミラーまたはデジタルバックミラーシステムへの依存度を高めています。プレミアムブランドは長らく自動防眩およびフレームレスミラーを差別化ポイントとして使用してきましたが、現在これらの機能はアッパーミドルレンジ、さらにはメインストリームモデルへと着実に普及しています。

同時に、量販セグメントにおける競争圧力により、OEMは自動防眩、統合型コンパス/温度ディスプレイ、または埋め込みガレージドアオープナーなどの快適性および安全機能をミドルレベルトリムにバンドルするよう促されています。これらの機能アップグレードは、消費者が「プレミアムライク」なキャビンをますます期待するようになっているため、価格感度が高い市場でも発生しています。その結果、ラグジュアリーエンドだけでなく、世界の乗用車パークにわたってミラー1台あたりのコンテンツが徐々に向上しています。

電動化およびEV車内再設計

電気自動車はキャビンレイアウトと視認性ソリューションを再考する触媒を提供しており、バックミラーはこの再設計から直接恩恵を受けています。EVプラットフォームは多くの場合、空力効率のためにより高いテールゲート、厚いCピラー、および独特のリアグレージングを特徴としており、これらはすべて従来の後方視認性を損ない、強化されたミラーまたはカメラミラーソリューションを必要とする可能性があります。光学反射とカメラフィードを切り替えられるデジタルミラーは、消費者がすでにハイテクインテリアに慣れ親しんでいるEVにおいて特に魅力的です。

さらに、EVは標準またはほぼ標準の装備として先進的なドライバーモニタリングおよびADASスイートを搭載して発売されることが多くなっています。インサイドミラーの内部または周辺にカメラと赤外線エミッターを配置することで、ダッシュボードデザインの自由度を維持しながら、センサーの配置とキャリブレーションが簡素化されます。この緊密な統合により、EV普及率の増加ごとに、基本的なICE車両と比較して高仕様ミラーモジュールへの需要が不均衡に拡大します。長期的には、EVシェアが成長するにつれて、このドライバーはインサイドバックミラー市場における数量と1台あたりの価値の両方を大幅に押し上げます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 価格感度の高いセグメントにおける高度ミラーの高コスト | –1.3% | アジア、ラテンアメリカ、アフリカの新興市場 | 短〜中期(4年以内) |

| 半導体およびエレクトロニクスサプライの不安定性 | –1.0% | 世界的、欧州・北米・東アジアで深刻な影響 | 中期(2〜4年) |

| OEMのコスト削減圧力とミラーのコモディティ化 | –0.8% | 世界的、特に量産乗用車プログラム | 長期(4年以上) |

| 純粋なカメラミラーシステムに関する規制およびデザインの不確実性 | –0.7% | 欧州、日本、一部の北米および中国のOEM | 中〜長期(3年以上) |

| 情報源: Mordor Intelligence | |||

価格感度の高いセグメントにおける高度ミラーの高コスト

自動防眩、カメラ統合、およびセンサーリッチなミラーは、従来のプリズマティックユニットと比較して部品表コストを大幅に増加させます。成熟市場では、これはより高いトリム価格に吸収されますが、エントリーレベルの車両と基本的な商用車が主流の新興経済国では、OEMはこれらのコストを消費者に転嫁することへの強い抵抗に直面しています。その結果、インド、東南アジア、アフリカ、およびラテンアメリカの多くのモデルは依然として基本的なミラーを搭載しており、スマート機能はプレミアムバリアントまたは取得率の低いオプションパックに限定されています。

このコスト障壁は、エレクトロニクス価格の上昇と通貨の不安定性が組み合わさると特に深刻になります。小規模なOEMや地域ブランドは、より高度なソリューションが規制で許可されている場合でも、マージンの侵食を避けるためにミラー仕様のアップグレードを遅らせる可能性があります。その結果、スマートミラーの採用曲線は低・中所得市場で平坦化し、安全性と技術トレンドによって支えられるはずのグローバル成長を抑制しています。

半導体およびエレクトロニクスサプライの不安定性

高度なインサイドバックミラーは、半導体、イメージセンサー、マイクロコントローラー、および専用ドライバーICへの依存度が増しています。これらのコンポーネントの定期的な不足または価格急騰は、生産スケジュールを遅延させ、設計の簡素化を強いるか、またはOEMがインフォテインメントやパワートレイン制御などのより高マージンシステムへのチップ割り当てを優先させる可能性があります。二次的なエレクトロニクスと見なされることが多いミラープログラムは、サプライが逼迫している場合に発売遅延または一時的な機能削減を経験する可能性があります。

コンポーネントが入手可能な場合でも、長いリードタイムと急激な価格変動は、通常自動車メーカーとの固定価格・複数年契約で運営されているティア1サプライヤーの計画を複雑にします。これによりマージンが圧迫され、特に不安定な地域での新しいスマートミラープラットフォームの積極的な展開が妨げられます。総合的に見ると、サプライチェーンの予測不可能性は、高度な電子機能を大規模に展開できる速度を制約することで、インサイドバックミラー市場の実効CAGRを微妙に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が需要を牽引

乗用車は自動車用インサイドバックミラー市場を支配しており、2025年に約81.94%のシェアを占めています。ハッチバック、セダン、SUV、およびクロスオーバーの高い世界生産量がこの優位性を支えており、多くのトリムで高度な車内ミラーを標準またはほぼ標準とする乗員安全規範の強化も寄与しています。自動防眩、統合型ディスプレイ、および埋め込みセンサーは、現在ミドルレンジおよびプレミアム乗用車で頻繁に指定されており、車両あたりのミラーコンテンツを向上させています。より高いベルトラインとリアヘッドレストを持つコンパクトSUVおよびクロスオーバーの台頭も、後方視認性のための最適化されたミラー設計とデジタルミラーへの依存度を高めています。

商用車は小規模ですが戦略的に重要なセグメントを形成しており、特に安全性が重要なアプリケーションにおいて重要です。トラックとバスは、拡張されたブラインドスポットを管理するために複雑な外部ミラーセットとカメラシステムと組み合わせた専用インサイドミラーを必要とします。フリートオペレーターと規制当局は、スクールバス、コーチ、および長距離トラックにおける後方視認性の強化を推進しており、OEMがフリート仕様キャブにデジタルバックミラーモジュールとドライバーモニタリングを統合するよう促しています。予測期間中、政府がプロドライバーの安全規則を強化し、物流および旅客輸送フリートがより高度なミラーシステムにアップグレードするにつれて、商用車は着実に成長すると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

パワートレインタイプ別:ICEが依然として主流、EVが急速に拡大

内燃機関(ICE)搭載車両は、2025年のインサイドバックミラー需要の約84.92%を引き続き占めており、これは大規模な世界的使用中フリートと新興市場における継続的なICE車両販売を反映しています。ICE車両向けインサイドバックミラーの仕様は、OEMが新しい安全規制と競争ベンチマークに対応するにつれてアップグレードされており、自動防眩、コンパス/温度ディスプレイ、および基本的なADAS警告がミラーハウジングに追加されています。これにより、EV成長が加速する中でも、ICEセグメントはミラーサプライヤーにとって構造的に重要であり続けています。

電気自動車(EV)セグメントは現在は小規模ですが、インサイドバックミラー市場において2031年にかけて印象的な20.95%のCAGRで成長すると予測されています。EVアーキテクチャは多くの場合、カメラベースのミラーシステムと統合型ドライバーモニタリングを標準機能として組み込んでおり、ミラーあたりのエレクトロニクスおよびソフトウェアコンテンツを増加させています。OEMが大型中央ディスプレイとデジタルコックピットを中心にキャビンを再設計するにつれて、インサイドバックミラーはADASセンサー、ドライバーモニタリングカメラ、およびストリーミングビデオディスプレイの論理的な配置場所となっています。これにより、EVは高度なミラー技術採用の不均衡なドライバーとなっており、プレミアム電気モデルは新しいデジタルミラー構成を頻繁に初搭載し、後にそれが高量産ICEプラットフォームへと普及しています。

機能タイプ別:プリズマティックミラーが主導、スマート機能が急成長

プリズマティックミラーは業界の主力であり続け、2025年の自動車用インサイドバックミラー市場の約49.12%のシェアを保持しています。比較的低コスト、実証済みの耐久性、およびシンプルながら効果的な防眩性能により、すべての地域のエントリーレベルおよびミドルレンジ車両で広く使用されています。多くの量産OEMにとって、プリズマティックミラーは最小限の追加コストで基本的な安全機能を提供し、コスト感度の高いセグメントでも視認性規制への完全なコンプライアンスを確保しています。

同時に、ブラインドスポットインジケーターミラーは最も急成長する機能クラスターを形成しており、より厳格な衝突回避基準と車線変更事故に対する消費者意識の高まりに支えられ、2031年にかけて約11.74%のCAGRで成長すると予想されています。自動防眩ミラーおよび統合型ディスプレイとカメラを備えたスマートミラーは、グレア低減、カメラストリーミング、およびオングラフィックス(コンパス、温度、警告)が明確な知覚価値を提供するプレミアムおよびアッパーミドルレンジ車両でトラクションを獲得しています。これらの高度な機能セットはサプライヤーにとってより高い平均販売価格に転換され、ティア1メーカーが最終的により高量産セグメントへと拡大できるエレクトロクロミック材料、コンパクトディスプレイ、およびカメラ統合技術への投資を促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM装着が主流、アフターマーケットがアップグレードを可能に

OEMチャネルは2025年の世界の自動車用インサイドバックミラー収益の約85.14%を占め、2031年にかけて約6.06%の最高成長軌道を追跡しています。この優位性は、バックミラーが安全性の重要なコンポーネントであり、車両設計、ADASセンサー配置、および型式認定に緊密に統合されているという事実に起因しています。自動車メーカーは車両開発中にカメラ、センサー、およびディスプレイ統合を含むカスタマイズされたミラーモジュールをますます指定しており、主要ミラーメーカーとの長期供給契約を締結しています。規制要件が進化しADAS普及率が上昇するにつれて、OEMは工場装着ミラーに組み込まれる機能の範囲を拡大し続け、このチャネルの重要性をさらに強化しています。

アフターマーケットは補完的な役割を果たしており、衝突損傷による交換ミラーや旧型車両の技術アップグレードに焦点を当てています。旧型車両のオーナーは、自動防眩ミラー、ドライブレコーダー統合ミラー、および駐車または後退カメラディスプレイを内蔵したミラーをますます後付けしています。アフターマーケットサプライヤーは、大規模な老朽化した車両フリートと緩やかな型式認定障壁を持つ地域をターゲットとし、アクセサリーチャネルとオンラインプラットフォームを通じてプラグアンドプレイのミラーアップグレードを提供しています。絶対的な成長はOEMチャネルよりも遅いですが、アフターマーケットは持続的な交換需要と新しい車両を購入せずに現代の安全機能を追加することへの消費者の関心により、依然として重要です。

地域分析

アジア太平洋は自動車用インサイドバックミラーの明確な需要ハブであり、2025年の世界市場価値の推定41.05%を占め、2026年〜2031年にかけて約6.63%のCAGRで成長しています。これは、中国、日本、インド、および韓国が世界の小型車生産と新規登録の最大シェアを合計で貢献している同地域の車両生産における優位性を反映しています。乗用車の高い生産量、SUVおよびクロスオーバー販売の増加、およびEV採用の加速はすべて、従来型およびスマートIRVMの強力なOEM装着に転換されています。地域ブランドが価値の梯子を上るにつれて、ミドルレンジおよびプレミアムトリムはますます自動防眩および機能豊富なミラーを採用しており、アジア太平洋における車両あたりのコンテンツをさらに向上させています。

北米と欧州は厳格な安全規制と高いADAS普及率に牽引された実質的ではあるが比較的成長の遅い市場であり続けており、その他の地域(ラテンアメリカ、中東・アフリカ)は車両パーク成長と段階的な安全アップグレードに結びついた小規模ながら着実に拡大する需要の拠点を提供しています。しかし、いずれの地域もアジア太平洋の規模と成長の組み合わせには及びません。中国とインドだけのOEMプログラムが機能をオプションから標準に移行させると、高度なミラーへの世界的な需要をシフトさせることができます。予測期間中、このダイナミクスによりアジア太平洋は最大の地域市場かつ最も急成長する地域であり続け、ミラーサプライヤーの生産能力拡大、現地化、および世界的・地域的自動車メーカーとの共同開発プログラムの戦略的焦点となっています。

規制環境

後方視認性および間接視野に関する要件は、車内リアビューミラーの設計と世界的な型式認証を形作る主要な規則によって定められている。米国では、NHTSAがFMVSS第111号(49 CFR 571.111)を通じて後方視認性の性能を規制しており、乗用車、多目的車、トラック、バスにわたるリアビューミラーの要件(視野角や取り付け規定を含む)を定めている。

米国外では、UNECE規則第46号が間接視野のための装置とその取り付けを規定しており、クラスI室内ミラーや、間接視野の枠組みにカメラモニターシステムを含めることも対象としている。FMVSS 111とUNECE R46が並存することにより、サプライヤーは地域固有のコンプライアンス経路への対応に注力し続けており、特にカメラベースおよび光学・デジタル融合型ソリューションを異なる技術規定と認証プロセスに照らして検証する必要がある場合にその傾向が強い。

バリューチェーン分析

バリューチェーンは階層化されており、材料および部品サプライヤーが、OEM装着用の完全な車内ミラーモジュールを設計・検証・組み立てるティア1ミラーシステムインテグレーターに供給する構造となっている。上流の投入財には、ガラス基材とコーティング(自動防眩用のエレクトロクロミックスタックを含む)、ハウジングやマウント用のプラスチック、イメージセンサー、マイクロコントローラー、LED/IR部品、フルディスプレイまたはデジタルミラー用のディスプレイパネルなどの電子部品が含まれる。Gentex、Magna、Ficosaといったティア1サプライヤーは通常、システムエンジニアリング、機能安全の統合、車両プログラムの検証を担い、その後、順序立てられたモジュールをジャストインタイム物流でOEMの組立工場に供給する。

ミラーがADAS関連機能(カメラ映像、運転者/乗員モニタリング、警告インジケーター)をより多く担うようになるにつれ、チェーンは電子部品とソフトウェア含有量の高い方向へ移行している。これにより半導体・センサーの供給可用性への依存が高まり、新しい視認システムの検証サイクルも長期化している。製造はアジアに集中したままであり、電子部品の調達は供給の不安定性へのエクスポージャーを増大させ、その結果サプライヤーはサブアセンブリ(カメラ・ディスプレイ統合、ビハインド・ザ・グラスアーキテクチャ)の垂直統合とミラー工場における工程自動化を進め、OEMプログラムに向けたコスト、品質、スループットの管理を強化している。

競争環境

自動車用インサイドバックミラー市場は適度に集中しており、少数のグローバルティア1サプライヤーがOEM契約の大きなシェアを獲得しています。主要プレーヤーには、Gentex Corporation、Magna International、Samvardhana Motherson Reflectec、Ficosa International、およびMurakami Corporationが含まれ、いくつかの地域専門企業も存在します。これらの企業は、エレクトロクロミック(自動防眩)ミラー、ブラインドスポットインジケーターモジュール、カメラ統合デジタルミラー、およびミラーハウジングに埋め込まれたドライバーモニタリングソリューションを開発するために研究開発に多額の投資を行っています。

戦略的優先事項は、技術差別化、製造規模、および長期的なOEMパートナーシップに焦点を当てています。サプライヤーはアジア太平洋での生産拠点を拡大し、先進的な製造慣行(自動化、デジタルツイン、AI対応品質管理)を採用し、エレクトロニクスおよびソフトウェア能力を確保するためにジョイントベンチャーまたは買収を追求しています。ミラー、カメラ、および車内センシングシステムの境界が曖昧になるにつれて、最も競争力のあるベンダーは、ICEおよびEVプラットフォームの両方でコスト競争力を維持しながら進化する安全規制を満たす統合されたソフトウェア対応ミラーモジュールを提供できる企業です。

自動車用インサイドバックミラー業界リーダー

Gentex Corporation

Magna International, Inc.

Samvardhana Motherson Reflectec

Ficosa International SA

Murakami Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、OEMがコックピットの煩雑化を招かずにADASや乗員保護機能を拡張するにつれ、車内ミラーが単独の反射コンポーネントから車内センシング・表示ハブへと変貌を遂げていることである。サプライヤーの動きはこの変化を反映している。Magnaは、ビハインド・ザ・グラスカメラアーキテクチャを用いたミラー統合型運転者・乗員モニタリングシステムのプログラムを受注し、Gentexは、リバースアシスト、死角関連ビュー、ピックアップトラック用の荷台モニタリングといったより広範な用途に対応するマルチモードビューを備えたフルディスプレイミラー機能を進化させている。

標準化と実現技術もまた、カメラおよびデジタルミラーアーキテクチャの余地を広げている。UNECE規則第46号は既に間接視野の枠組みの中でカメラモニターシステムのための道筋を提供しており、一方SAEはJ3155_202604を発行し、米国道路車両向けのカメラモニターシステムの試験プロトコルと性能要件を定義し、プログラム全体でより一貫したエンジニアリング目標を支えている。部品面では、Valens SemiconductorとSakae Riken Kogyoによる量産対応の高速映像接続基盤(MIPI A-PHY対応の電子ミラーデモンストレーション)などが、より高いデータレート、より高解像度の映像ミラーへの勢いを示しており、コストと検証の障壁が緩和されるにつれて、サプライヤーがより多くの車両セグメントにデジタルミラーモジュールを展開する助けとなり得る。

最近の業界動向

- 2026年5月:Magna International Inc.は、欧州OEMから、ミラーモジュールに統合されたビハインド・ザ・グラスカメラアーキテクチャを用いた運転者・乗員モニタリングシステムプログラムを受注した。この受注は、視認可能なコックピットの変更を最小限に抑えつつセンシング機能を集約できることから、車内ミラーがDMS/OMSハードウェアの好ましい搭載場所であることを裏付け、プラットフォーム全体にわたるOEMの安全機能ロードマップを支えるものとなった。

- 2025年11月:Gentex Corporationは、カスタムビークルおよびアフターマーケット用途を対象とした薄型カーボンファイバー製自動防眩リアビューミラー「GNTX-Rシリーズ」を発表し、2026年第1四半期にRingbrothers経由での提供を予定している。この発売により、Gentexはプレミアムなレトロフィット需要をターゲットとしてOEM装着以外の分野にも参入範囲を広げ、デザイン性とコンパクトな搭載形態が高価格帯を実現できる市場を開拓した。

- 2024年4月:Gentexは、Polestar 4が従来型のリアウィンドウの代わりにデジタルリアビューミラーシステムを採用し、リアカメラとミラー内蔵HDディスプレイに依拠すると発表した。この車両統合は、乗用車におけるカメラベースの後方視認性に関する高い視認性を持つ参照プログラムとなり、後方視界がデザイン上制約される場合のデジタルミラーの説得力を強化した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、車両内に設置される車内リアビューミラーの価値を対象とし、標準的なプリズム式ユニットに加え、運転者の視認性と快適性を向上させるための機能追加型ミラーも含む。本レポートでは、主要な車両生産地域全体にわたり、OEM装着需要と交換需要を通じて販売されるミラーモジュールとして市場を扱う。

対象範囲の除外事項:総額には、アウトサイドリアビューミラー、カメラ単体のADASハードウェア全般、および車内ミラーモジュールの一部として販売されないカーインテリアディスプレイは含まれない。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 商用車

- パワートレインタイプ別

- ICE

- 電気

- 機能タイプ別

- 自動防眩

- プリズマティック

- ブラインドスポットインジケーター

- その他のスマート/デジタルミラー

- 販売チャネルタイプ別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 北米のその他

- 欧州

- ドイツ

- 英国

- フランス

- 欧州のその他

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- アジア太平洋のその他

- その他の地域

- ブラジル

- アラブ首長国連邦

- その他の国々

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、ミラー装着ニーズを車両生産・保有台数の指標と結び付けることで、車内リアビューミラーの明確な需要背景を構築することから始まる。OICAや各国の運輸機関などの公的な車両生産統計・登録データを参照し、続いてUN Comtradeなどのポータルからの貿易・税関データを確認し、ミラー関連のフローが地域ごとの供給動向の妥当性検証に役立つようにした。

機能採用の実態を把握するため、NHTSAやUNECEなどの安全・視認性関連のガイダンスや規制も確認し、査読付き論文や特許出願を用いて、自動防眩機能やカメラベースのミラー機能が中価格帯の車両にどの程度の速さで普及しているかを理解した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道を用いて製品構成の表現や生産能力拡張のタイムラインを確認し、有料の企業財務・インテリジェンスサブスクリプションを利用してサプライヤー間の収益とフットプリントデータを標準化した。ここに記載したソースはあくまで例示であり、データの収集、仮定の検証、疑問点の解消のために他の多くの公開文書も参照した。

一次インタビューおよび調査

一次調査は、OEM採用率、機能構成の変化、車両クラス別の典型的な価格帯に関するデスク調査の仮定を検証するために用いられ、複数の回答者が同じ方向を示した場合にのみモデルを調整した。APAC、EMEA、アメリカ地域にわたるミラーサプライヤー、車両プログラム関係者、アフターマーケットチャネル参加者、独立エンジニアなど多様な関係者と対話を行い、地域ごとの生産パターンと仕様の違いを一貫した見解に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):12% | APAC:44% |

| ミドルティア:49% | 機能/部門責任者:30% | EMEA:32% |

| 中小プレイヤー:16% | マネージャー:58% | アメリカ地域:24% |

市場規模算定と予測

コアの構築は、トップダウンとボトムアップの論理を実務的な順序で用いており、出発点は地域・車両タイプ別の車両生産基盤であり、それを装着仮定と交換サイクルを用いてミラー需要に変換する。その後、ミラータイプの構成と機能採用の速度を反映した混合価格曲線を用いて価値を再構築し、一貫した年間平均為替レートを用いて米ドルに換算する。

モデルを実態に即したものとするため、観察可能で説明可能な入力値を追跡している。例えば、乗用車・商用車の生産水準、自動防眩ミラーやカメラ統合ミラーの浸透率、OEM需要とアフターマーケット需要の比率、そしてより高い機能内容を伴うことが多い電気自動車プラットフォームの発売ペースなどである。また、地域の規制や安全関連の仕様変更も注視している。こうした変化は、消費者の好みだけよりも速くミラーの標準的な機能内容を変化させ得るためである。総額は、選定したサプライヤーのロールアップ(サンプリングされた車内ミラーへの収益エクスポージャーと推定される数量)を通じて検証され、データの欠落は、比較可能な車両クラスからの代理採用率を用いて対応し、その代理値をインタビューで再確認している。

予測にあたっては、ミラー価値の成長を車両生産、機能採用率、主要ミラータイプの予想価格推移に結び付ける、シンプルな多変量回帰レイヤーに支えられたシナリオ分析を用いている。年次の変動は、プラットフォーム改良サイクルと調達タイミングに関する専門家の見解と一致する場合にのみ最終的に採用される。これは、ミラーの機能内容が四半期ごとに滑らかに変化するのではなく、通常は新モデル発売時に変化するためである。

データ検証と更新サイクル

検証は複数の確認を通じて行われ、出力結果が実世界の指標から逸脱しないようにしている。モデル化されたミラー数量を車両生産総数と比較し、暗示される平均販売価格をインタビューで得られた範囲と照合し、生産、貿易、プログラムのタイミングと整合しない説明できない急変が地域に見られる場合には仮定を再検討する。

承認前には、モデルと執筆内容が社内レビューを経て、主要な表を再計算し、差異が明確に説明できるまで検証される。本レポートは毎年更新され、重要な事象(大規模なプラットフォーム受注の変化、規制主導の仕様変更、大規模な車両市場における急激な生産の見直しなど)が発生した場合には、臨時更新が実施される。提供直前には、最新の公開指標を最終確認し、クライアントがその時点で入手可能な最新の見解を得られるようにしている。

Mordor Intelligenceによる自動車用車内リアビューミラー市場規模と他の公表推定値との比較

車内リアビューミラーの公表市場価値は、トピックの表記が同じように見えても、企業ごとに製品範囲、チャネルの対象範囲、価格算定の考え方が必ずしも同じではないため、異なる場合がある。基準年が異なる場合や、通貨換算のタイミングが異なる場合、更新サイクルが急速な機能構成の変化に遅れをとる場合にも差異が生じる。

一部の外部推定値は、隣接する車内視認ハードウェアやより広範な視認システムを同じ総額に含めており、これがミラー単体の収益を超えて数値を膨らませる可能性がある。Mordor Intelligenceでは、OEMおよびアフターマーケットチャネルを通じて販売される車内リアビューミラーモジュールのみを対象として価値を計上し、アウトサイドミラーやミラー以外の車内ディスプレイとは区別し、単一の混合ASPではなく機能構成に基づいた価格設定を採用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.45 B (2026) | |

| 業界出版社A | USD 3.69 B (2025) | 異なる基準年とより長い期間を用いており、機能構成と価格推移は通常より均一に扱われているため、発売タイミングに基づく構成曲線と比較して短期的な価値が上振れする可能性がある。 |

| アナリティクス企業B | USD 8.30 B (2024) | 車内ミラーモジュールを超えるより広範な視認システムの収益を集約している可能性が高く、公表された数値は、隣接する内装コンポーネントを明確に分離せずに、より上位のカテゴリーレベルで構築されているように見える。 |

表に示された差異は、主に対象範囲と年次の整合性、次いで機能採用がどのように価格に反映されるかによって説明される。市場を車内ミラーモジュールに限定し、価値を車両生産、採用率、可視化された価格曲線から再構築する場合、その結果は地域や更新サイクルをまたいでより追跡・再現しやすいものとなる。

レポートで回答される主要な質問

自動車用インサイドバックミラー市場の現在の規模はどのくらいですか?

市場は2026年に約34億5,000万米ドルと推定されており、予測では2031年までに約45億6,000万米ドルに達し、2026年〜2031年にかけてCAGR5.74%を反映しています。

この市場の成長を促進する要因は何ですか?

主要な成長ドライバーには、より厳格な安全性および後方視認性規制、ADASおよびスマートミラーモジュールの採用増加、EV生産の拡大、および主要市場における車両インテリアのプレミアム化が含まれます。

自動車用インサイドバックミラー市場の主要プレーヤーは誰ですか?

主要プレーヤーには、Gentex Corporation、Magna International Inc.、Samvardhana Motherson Reflectec、Ficosa International S.A.、およびMurakami Corporationが含まれ、これらは合わせて世界のOEM供給の大きなシェアを占めています。

最も急成長が期待される地域はどこですか?

アジア太平洋は最大かつ最も急成長する地域であり、中国、日本、インド、および韓国における高い車両生産と先進安全技術の急速な採用によって支えられています。

デジタルおよびカメラベースのミラーは市場にどのような影響を与えていますか?

2025年において、アジア太平洋は自動車用インサイドバックミラー(IRVM)市場において最大の市場シェアを占めています。

最終更新日: