車載インフォテインメントシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

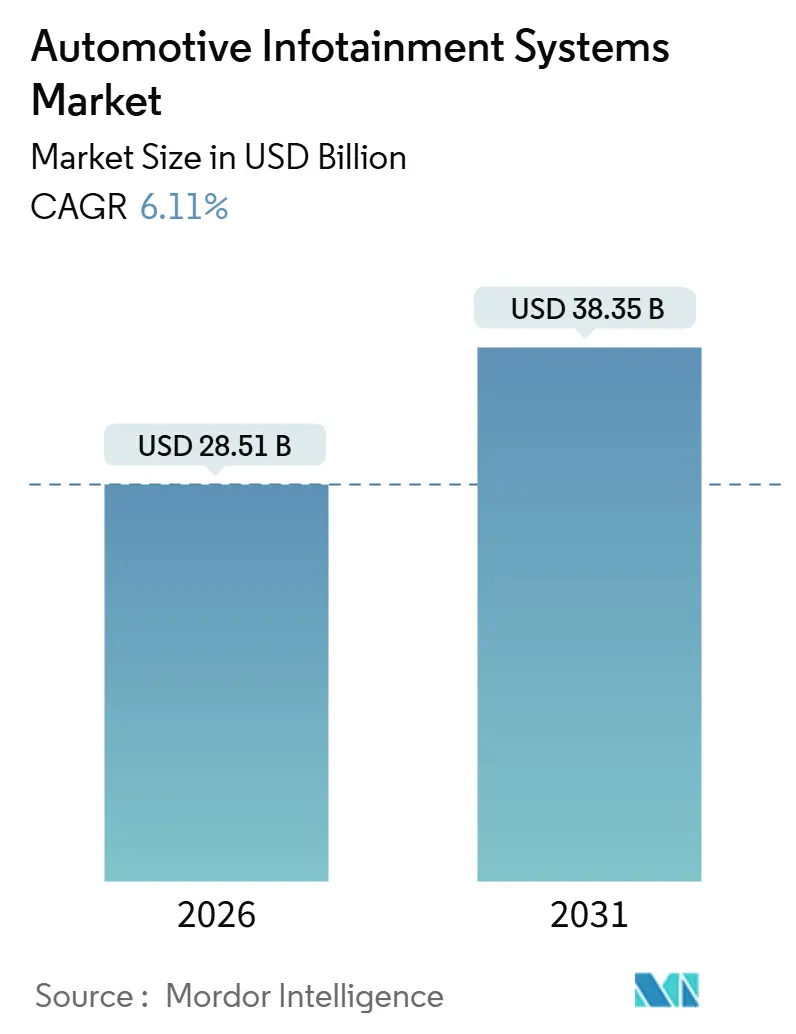

| 市場規模 (2026) | 28.51 十億米ドル |

| 市場規模 (2031) | 38.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車載インフォテインメントシステム市場分析

車載インフォテインメントシステム市場規模は2026年に280億5,100万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.11%で成長し、2031年までに383億5,000万米ドルに達する見込みです。この勢いは、ハードウェア中心のダッシュボードからソフトウェア定義型コックピットへの転換を反映しており、無線アップデート(OTA)、5Gテレマティクス、生成AI(人工知能)アシスタントがユーザー体験と収益モデルを再構築しています。自動車メーカーは、部品表コストを削減するため、インフォテインメント、ドライバーモニタリング、ADAS(先進運転支援システム)の可視化を単一のドメインコントローラーに統合しています。一方、eCall規制とバッテリー電気自動車の普及により、接続型ヘッドユニットの設置台数が拡大しています。半導体企業やクラウドネイティブのソフトウェアサプライヤーがティア1の既存企業に挑戦しており、電動パワートレインによる失われたサービス収益を補うためにOEMがサブスクリプション経済を重視するようになっています。地政学的なサプライチェーンリスクと国連欧州経済委員会(UNECE)WP.29に基づくサイバーセキュリティコンプライアンスは、車載インフォテインメントシステム市場における主要な注目点であり続けています [1]「WP.29 車両規制調和世界フォーラム」、国連欧州経済委員会、unece.org 。

レポートの主要ポイント

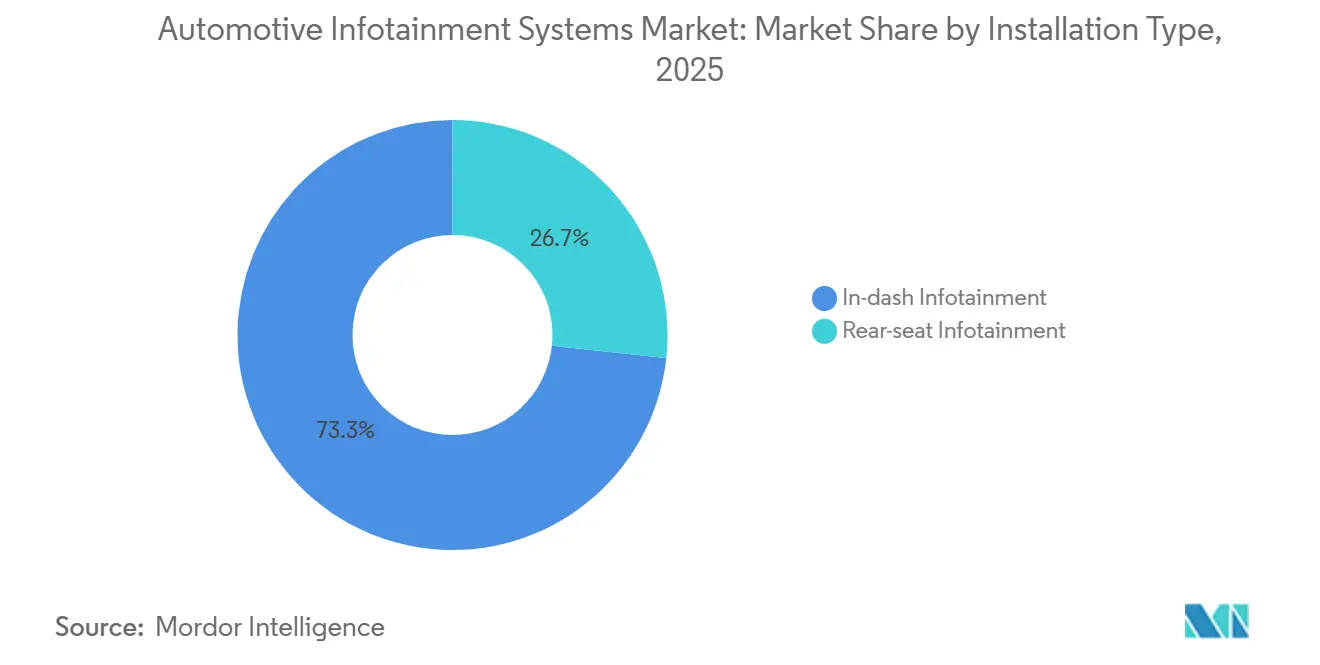

- 設置タイプ別では、インダッシュ型システムが2025年の車載インフォテインメントシステム市場シェアの73.27%を占め、リアシートエンターテインメントは2031年にかけてCAGR 6.13%で拡大しています。

- 車両タイプ別では、乗用車が2025年に81.31%のシェアを占め、小型商用車は2031年にかけてCAGR 6.18%で成長しています。

- コンポーネント別では、ヘッドユニットおよびドメインコントローラーが2025年の収益の43.43%を占め、オペレーティングシステムソフトウェアおよびアプリはCAGR 6.27%で成長しています。

- 推進方式別では、内燃機関車両が2025年の設置台数の66.71%を依然として占めていますが、バッテリー電気自動車はCAGR 6.15%で増加しています。

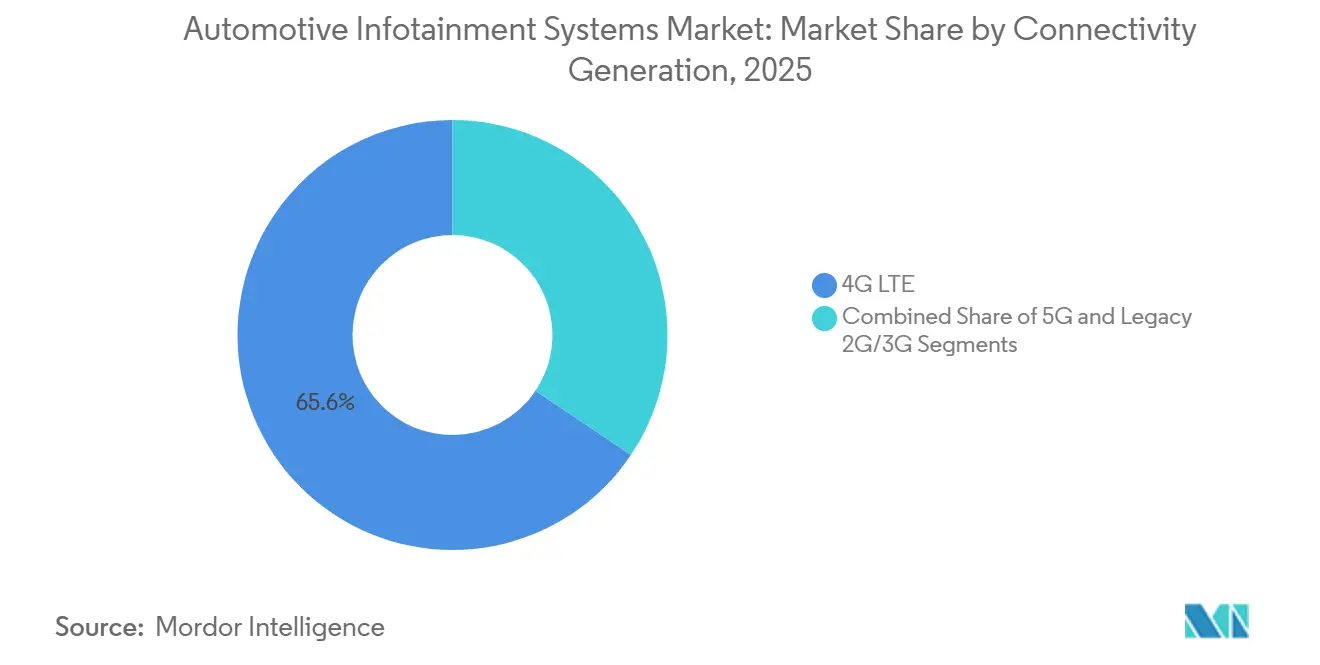

- 接続性別では、4G LTEが2025年に65.64%のシェアを獲得し、5G接続はCAGR 6.21%で前進しています。

- オペレーティングシステム別では、Android Automotive OSを含むLinuxベースのプラットフォームが2025年に36.12%のシェアを保有し、Android Automotive OS単独ではCAGR 6.29%で上昇しています。

- 販売チャネル別では、OEM設置システムが2025年に87.72%のシェアで支配的であり、アフターマーケットはCAGR 6.24%で拡大しています。

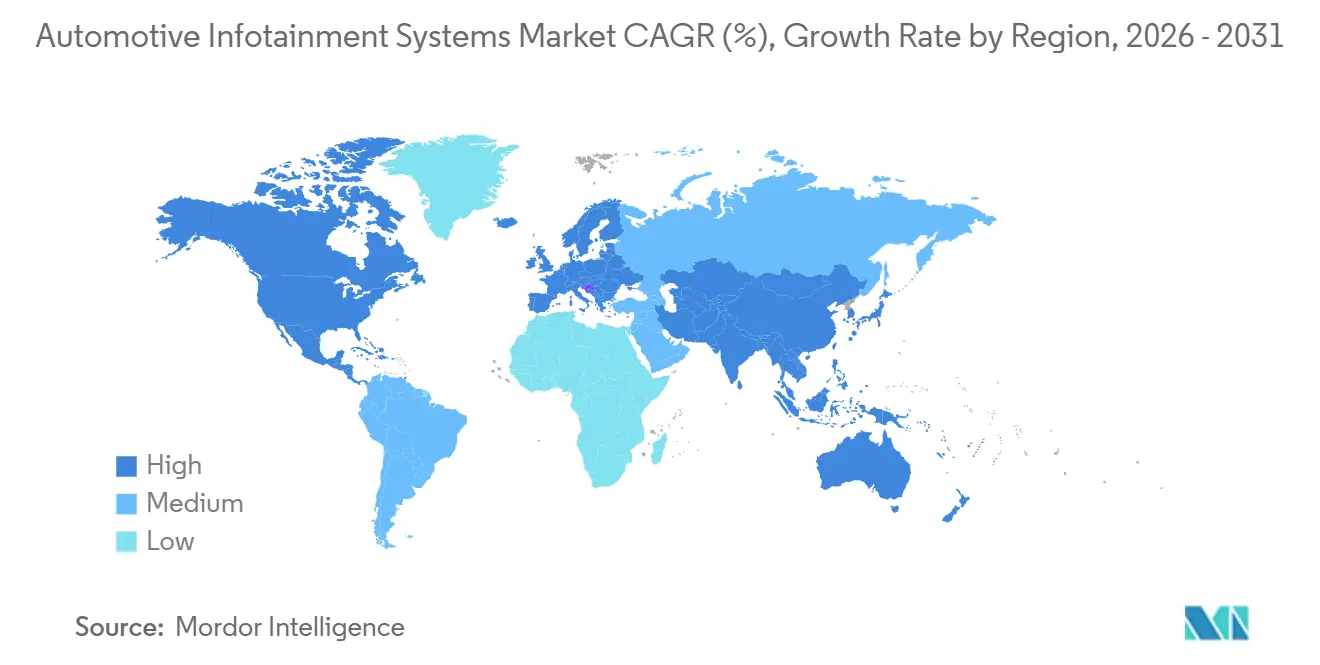

- 地域別では、アジア太平洋地域が2025年に38.77%のシェアで首位を占め、南米は2031年にかけてCAGR 6.17%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の車載インフォテインメントシステム市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | (~)市場CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接続サービスへの消費者需要と5G展開 | +1.4% | 北米、欧州、アジア太平洋都市圏が主導するグローバル | 短期(2年以内) |

| ソフトウェア定義型車両とデジタルコックピットへの移行 | +1.3% | 欧州(ドイツ)と中国がリードするグローバル | 中期(2年~4年) |

| インフォテインメントヘッドユニットへのADAS中心型HMIの統合 | +1.2% | 欧州と北米が早期採用をリードするグローバル | 中期(2年~4年) |

| eCall義務化とデータロギング規制 | +0.8% | 南米(ブラジル)、アジア太平洋(インド)、中東・アフリカ | 短期(2年以内) |

| フィーチャーオンデマンドを可能にするクラウドネイティブアップデート | +0.7% | 北米と欧州がサブスクリプション採用をリードするグローバル | 中期(2年~4年) |

| 車内電子商取引・アプリストアの収益化 | +0.6% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

接続サービスへの消費者需要と5G展開

世界の自動車オーナーの5分の2が、より優れたインフォテインメントのユーザー体験のためにブランドを乗り換えることを検討しており、ドイツではほぼ半数に上ります。AT&Tは2025年にトヨタおよびレクサス車両への5G接続の提供を開始し、リアルタイムの経路変更、クラウド音声アシスタント、低遅延V2Xメッセージングを実現しました [ 2]「AT&TとトヨタがSelect 2025および2026モデルに5G接続を提供」、AT&T、att.com。ネットワークスライシングは安全トラフィック用の帯域幅を確保しながら、同時にリアシートへの4K動画ストリーミングを可能にしており、これは4G LTEでは対応が困難な機能です。ゼネラルモーターズは2025年および2026年モデル全体にApple Musicをネイティブ搭載し、ブランドロイヤルティを促進するために8年間の無料ストリーミングを提供しています。

ソフトウェア定義型車両とデジタルコックピットへの移行

無線配信(OTA)を通じて、ソフトウェア定義型アーキテクチャは機能の遅延を大幅に削減し、より迅速なアップデートを可能にしています。トヨタの次期RAV4はAreneプラットフォームを活用し、継続的なアップデートが予定されています。一方、BMWのオペレーティングシステムXは近い将来にノイエクラッセでデビューし、自動車メーカーがデータとその収益化を管理できるようになります。OEMがユーザーインターフェース層の開発を主導するようになるにつれ、ティア1サプライヤーはミドルウェアサービスへの注力にシフトしています。業界予測によると、自動車ソフトウェアの収益は今後数年間で大幅な成長を経験し、インフォテインメント、接続性、セキュリティが大きなシェアを占めるとされています。ソフトウェア人材を拡充できないサプライヤーは、特にハードウェアがコモディティ化に近づくにつれ、市場からの排除リスクに直面しています。

インフォテインメントヘッドユニットへのADAS中心型HMIの統合

ADAS(先進運転支援システム)の可視化を単一スクリーンに集約することで、電子制御ユニットの数が削減されるだけでなく、先進運転支援機能の導入が加速されます。NXPのi.MX 95プロセッサはリアルタイムの安全機能とインフォテインメントタスクを統合し、コンピューティングコストを大幅に削減しています。メルセデス・ベンツは次期CLAモデルでMBUXサラウンドナビゲーションをデビューさせる予定であり、車線維持の手がかりとリアルタイムの環境データをプライマリディスプレイに統合し、キャビンの独自性を高めます。高級自動車メーカーはドメインコントローラーを急速に採用しており、業界専門家は近い将来に統合コンピューティングプラットフォームが広く普及すると予測しています。ISO 26262の下で、規制上の監視は安全映像に対するインフォテインメントの不具合の説明責任を強化し、徹底的な検証と継続的なアップデートを必要としています。

新興市場におけるeCall義務化とデータロギング規制

ブラジルの2024年eCall義務化により、すべての新車に携帯電話モデムとGPS受信機の標準装備が求められ、接続性がすべての新車に組み込まれ、低い追加コストでサブスクリプションサービスが可能になります。インドも同様の規則に従い、トルコと南アフリカは2026年に向けた枠組みを策定中です。国内データ保存条項により、グローバルOEMはクラウドインフラをローカライズする必要があり、少量輸入業者のコストは上昇しますが、規制当局と消費者のデータ主権は保証されます。

抑制要因の影響分析

| 抑制要因 | (~)市場CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エントリーレベルモデルにおけるコスト感応度 | -0.9% | 南米、アジア太平洋(インド、東南アジア)、アフリカで深刻なグローバル | 短期(2年以内) |

| サイバーセキュリティおよび責任リスク | -0.7% | 欧州(UNECE WP.29)と北米で規制上の精査が高まるグローバル | 中期(2年~4年) |

| 自動車用SoCサプライチェーンの不安定性 | -0.6% | アジア太平洋(台湾、韓国)のボトルネックがすべての地域に影響するグローバル | 短期(2年以内) |

| 修理権およびデータ所有権に関する法律 | -0.4% | 北米(マサチューセッツ州、カリフォルニア州)および欧州(EU修理権指令) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エントリーレベルモデルにおけるコスト感応度

新興市場の価格重視の購買者は、1万5,000米ドル以下の価格帯を実現するためにタッチスクリーンや接続性を省略することが多いです。インドでは、マルチ・スズキ・アルトのベーストリムがアナログクラスターで出荷されており、プレミアムヘッドユニットの設置台数が制限されています。中国の参入企業が価格圧力を強め、既存企業はインフォテインメントコストを吸収するか、シェア侵食のリスクを負うかを迫られています。150~300米ドルのアフターマーケット向けAndroidヘッドユニットは部分的な解決策を提供しますが、車両との深い統合が欠けています。接続採用の遅れは、アプリストアエコシステムに不可欠なネットワーク効果を抑制しています。

サイバーセキュリティおよび責任リスク

UNECE WP.29およびISO/SAE 21434は、脅威の監視、インシデント対応、安全なアップデートプロセスを要求し、車両1台あたりの認証コストに50~100米ドルが追加され、開発タイムラインが最大1年延長されます。生成AIアシスタントは攻撃対象領域を拡大し、保険会社は高度に接続された車両の保険料を引き上げています。フリートオペレーターはゼロデイエクスプロイトを避けるためにOTAチャネルを無効にすることがあり、継続的なソフトウェア収益化のビジネスケースを損なっています。

セグメント分析

設置タイプ別:リアシートエンターテインメントがプレミアムの魅力を拡大

車載インフォテインメントシステム市場は2025年にインダッシュユニットが73.27%の支配的シェアを記録しましたが、リアシート設置は2031年にかけてCAGR 6.13%を記録すると予測されています。高級OEMは8Kスクリーンとクラウドゲーミングを展開してバックシートをリビングスペースに変え、上位価格帯の正当化を図っています。BMWの31.3インチシアタースクリーンとメルセデス・ベンツのデュアルスクリーンMBUXリアシステムは、駐車中または自律走行モード時のみ動作する没入型エンターテインメントへの移行を示しています。サプライヤーは、高価なシリコンの重複を抑えるため、フロントゾーンとリアゾーン間でGPUとメモリを共有するモジュラーアーキテクチャに注力しています。

第二のトレンドは規制面です。UNECEはドライバー向けディスプレイに必須の安全映像の表示を義務付け、インダッシュの優位性を確固たるものにしている一方、リアシートのコンテンツは任意のままです。リアシートの設置は、フラッグシップモデルで3,000~5,000米ドルというユニットあたりの高い収益をもたらし、全体的な数量がフロントディスプレイに劣るにもかかわらず、収益性の高いニッチを形成しています。ストリーミングプロバイダーはこのニッチに合わせており、Xbox Cloud Gamingは2025年にLGとのパートナーシップを活用して車内コンソールなしで車両キャビンにリーチし、車載インフォテインメントシステム市場の成長軌道を支えています。

車両タイプ別:フリートのデジタル化が小型商用車を押し上げる

乗用車は2025年の車載インフォテインメントシステム市場規模の81.31%を占め、マスマーケットとしての地位を強固にしています。小型商用車は、物流企業がテレマティクス、電子ログ、ドライバーコーチングを優先するにつれ、CAGR 6.18%を記録すると予測されています。インドのスタートアップ企業Euler Motorsは、電動配送バンにジオフェンシングと予知保全ダッシュボードを統合した10インチChimeraヘッドユニットを搭載しており、LCV(小型商用車)インフォテインメントがエンターテインメントからミッションクリティカルなフリートソフトウェアへとシフトしていることを示しています。

商用セグメントは堅牢化の課題に直面しています。フリートは振動や粉塵に耐えるMIL-STD-810規格のハードウェアを要求しており、これによりコンポーネントのコストが若干増加します。しかし、サブスクリプションの付帯率は高く、フリートオペレーターは燃料費と保険料を削減する接続サービスに月額30~50米ドルを喜んで支払います。乗用車のユーザーインターフェースの知見とフリートの耐久性を調和させるOEMは、追加収益を獲得し、車載インフォテインメントシステム市場を強化する立場にあります。

コンポーネント別:ソフトウェアが拡大する利益プールを獲得

ヘッドユニットおよびドメインコントローラーは2025年の収益の43.43%を占めましたが、オペレーティングシステムソフトウェアおよびアプリは2031年にかけてCAGR 6.27%で増加すると予測されています。Android Open Source Projectをベースに構築されたBMWの自社開発オペレーティングシステムXは、ハードウェアから継続的ライセンスへの戦略的シフトを示しています。より大型で高解像度のスクリーンは依然としてハードウェアのアップセルを生み出しており、ボルボの2026年XC60ディスプレイはピクセル密度を5分の1向上させていますが、ソフトウェアが追加利益を支配しています。

ハードウェアのコモディティ化により、ティア1サプライヤーはミドルウェアへの投資を促されています。Elektrobit、BlackBerry QNX、Wind Riverは、QualcommまたはNXPのSoC(システムオンチップ)上に位置するハイパーバイザーと安全通信スタックを収益化しています。車載インフォテインメントシステム市場がソフトウェア定義型の価値へと移行するにつれ、深いコードポートフォリオを持たないサプライヤーは利益率の圧縮または市場からの排除に直面する可能性があります。

推進方式別:バッテリー電気自動車が機能の進化をリード

内燃機関車両は2025年の設置台数の66.71%を占めましたが、バッテリー電気自動車はCAGR 6.15%で拡大します。タッチスクリーンは15インチを超えて成長しており、テスラのリフレッシュされたモデル3はコンソールグレードのゲーミングにAMD Ryzenプラットフォームを採用し、BYDの回転ディスプレイは静止時の縦向きソーシャルメディアスクロールに対応しています。ハイブリッドモデルはギャップを埋め、同じソフトウェアパイプラインを通じてEV(電気自動車)ルーティングと充電ステーション検索機能を提供しています。

BEV(バッテリー電気自動車)インフォテインメントはホームエレクトロニクスと融合しています。PolestarはキャビンからのGoogle Homeデバイス制御を可能にし、車両と家庭のエコシステムを統合しています。インフォテインメントが急速充電中の熱管理を調整してバッテリーの過熱を防ぐ必要があるため、機能安全の複雑性が増しています。これらの技術的なニュアンスがR&Dサイクルを加速させ、車載インフォテインメントシステム市場を豊かにしています。

接続世代別:5Gが新たなサービス層を可能にする

4G LTEは2025年に依然として65.64%の市場シェアを保有していますが、5G接続はCAGR 6.21%を記録します。AT&TはトヨタおよびレクサスモデルへのAT&T 5Gを供給し、QualcommのSnapdragon Digital Chassisはモデムとアプリケーションプロセッサを融合して部品表を削減しています。3Gおよびまもなく2Gネットワークを廃止するキャリアは、古い車両の接続サービスを維持するためのリトロフィットプログラムを余儀なくされ、間接的にアフターマーケット活動を支援しています。

5G下のネットワークスライシングにより、OEMは安全クリティカルなV2X向けに保証された低遅延帯域幅を購入しながら、ベストエフォートベースでエンターテインメントをストリーミングできます。VolvoとTelenorによる欧州トライアルでは、エンドツーエンドの遅延が20ミリ秒未満であることが実証されました。農村部のカバレッジギャップが依然として存在するため、5G専用機能は少なくとも2027年まで都市回廊に集中します。それでも、5Gの到来はより豊かなサービスバンドルを支え、車載インフォテインメントシステム市場を拡大します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

オペレーティングシステム別:Android Automotive OSが採用を加速

Android Automotive OSを筆頭とするLinuxベースのプラットフォームは2025年に36.12%の市場シェアを占め、Android Automotive OS単独ではCAGR 6.29%を記録すると予測されています。ボルボ、ルノー、ホンダはネイティブのGoogleマップとPlayストアの統合を活用してスマートフォンミラーリングを回避しています。BlackBerry QNXはISO 26262認証により安全クリティカルなドメインでの地位を維持していますが、その閉鎖的なエコシステムはサードパーティアプリを制限しています。

OEMはデータ管理とエコシステムの深さのバランスを検討しています。BMWはGoogle Automotive ServicesをバンドルせずにAOSPスタックの上にオペレーティングシステムXを構築し、ファーストパーティデータを保持しながら選択的なサードパーティアプリの参入を許可しています。データ主権に関する規制上の精査により地域別バリアントが強制される可能性がありますが、統一された開発者エコシステムの引力はオープンプラットフォームを支持し、車載インフォテインメントシステム市場の成長見通しを促進しています。

販売チャネル別:アフターマーケットがニッチを維持

OEM設置は2025年に87.72%のシェアを保有していますが、アフターマーケットのアップグレードは古い車両を所有する価格感応度の高いオーナーの間でCAGR 6.24%を示しています。PioneerのワイヤレスCarPlay対応400米ドルのヘッドユニットは、新興市場の老朽化したフリートに適しています。修理権規則はOEMのロックインを侵食し、独立した修理店が工場システムを再フラッシュできるようにし、ハードウェア交換のインセンティブを低下させています。そのため、アフターマーケットサプライヤーはプレミアムオーディオ、先進運転支援システムのリトロフィット、オフロードナビゲーションなどのニッチ統合にシフトしています。

OEMシステムは深いCANバス統合とOTAサポートを維持しており、これらはアフターマーケットユニットが対応するのが困難な優位性です。時間の経過とともに、eCall義務化がすべての新車に組み込みモデムを搭載させるにつれ、主流の価値提案は完全にファーストフィットシステムにシフトする可能性がありますが、愛好家とレガシーのニッチが車載インフォテインメントシステム市場内でアフターマーケットの糸を生き続けさせています。

地域分析

アジア太平洋地域は2025年の車載インフォテインメントシステム市場の38.77%を占め、中国の新エネルギー車の大規模生産とインドの接続型自動車の急速な普及が牽引しています。2025年初頭、日本はトヨタのAreneマルチメディアを搭載した相当数の乗用車を発売し、韓国のHyundai Mobisはホログラフィックヘッドアップディスプレイを披露し、地域の統合された自動車エコシステムを際立たせました。TSMCとサムスンが半導体供給を支配する一方、台湾をめぐる緊張は潜在的な混乱をもたらしています。一方、ベトナムなどの東南アジア諸国は現在は小規模なプレーヤーですが、競争力のある機能豊富なインフォテインメントシステムを提供する中国OEMに対してますます受容的になっています。

南米は、ブラジルの2024年eCall要件がすべての新車に携帯電話接続を強制するため、2031年にかけてCAGR 6.17%で最も速い成長を記録すると予測されています。2025年、アルゼンチンの車両登録は、先進的なインフォテインメント機能を活用して既存プレーヤーに挑戦する積極的な中国ブランドと格闘しています。地域の決済分断や通貨変動などの障壁にもかかわらず、先見の明のあるOEMはコンテンツ、請求、クラウドサービスをローカライズすることで接続性を安定した収益源に変えることができます。

欧州と北米は成熟市場ではありますが、依然として活気があります。ドイツ、英国、フランスが主導する欧州諸国は、一般安全規制IIによるADAS可視化の推進に後押しされ、ソフトウェア定義型コックピットの展開の最前線にいます。米国は5G展開と成長する電気自動車市場を活用しており、2024年のEV販売の増加に見られるように、顧客ロイヤルティ向上のためのストリーミングインフォテインメントなどの機能を統合しています。カナダは米国のトレンドに密接に追随しており、中東・アフリカではUAE(アラブ首長国連邦)とサウジアラビアに成長が集中しています。特に、トルコと南アフリカはeCall規制に向けて準備を進めており、地域全体での接続性の恩恵を拡大することが期待されています。

競合状況

車載インフォテインメントシステム市場は中程度に分散しています。Harman、Bosch、Continental、Denso、Visteonなどのティア1サプライヤーは、Qualcomm、Nvidia、NXPからの激化する競争に直面しています。また、ElektrobitやBlackBerry QNXなどのソフトウェア中心企業からの課題にも直面しています。QualcommのSnapdragon Cockpit Eliteは現在BMW、ボルボ、ゼネラルモーターズのシステムを動かしており、大幅なグラフィックス強化を誇っています。単一のSoC上でADASとエンターテインメントの両タスクを巧みに管理しています。戦略的な動きとして、Harmanは近年QualcommとチームアップしてLuna AIアバターとReady Visionの拡張現実機能を統合しました。このコラボレーションは欧州と中国の自動車メーカーをターゲットとし、感情的に調和したキャビンへの業界のシフトを強調しています。

フリート向けインフォテインメントと古い車両のリトロフィットソリューションには可能性があります。注目すべき変化として、Xboxは近年LGとパートナーシップを結び、クラウドゲーミングをリアシートディスプレイに統合し、従来のサプライヤーを迂回しました。BMWのパノラミックビジョンHUD(フロントガラス全体に広がる)に関する特許は、拡張現実における独自の知的財産への高まる重点を強調しています。

価値が上方にシフトするにつれて脇に追いやられることを避けるため、従来のハードウェアベンダーはソフトウェアとクラウドの能力を強化する必要があります。Aptivが最近導入したソフトウェア定義型アーキテクチャは、インフォテインメント、テレマティクス、ボディコントロールをシームレスに統合しており、ダイナミックな車載インフォテインメントの状況で成功するために必要な戦略的進化を示しています。

車載インフォテインメントシステム産業リーダー

Denso Corporation

Harman International

Aisin Corporation

Pioneer Corporation

Continental AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:QualcommとAmazonは、Snapdragon Cockpit PlatformとAmazonのAIサービスを使用して車内体験を強化するための技術協力を発表し、自動車メーカーが仮想開発環境を通じて開発時間とコストを削減しながら革新的な車内体験を提供できるようにしました。

- 2025年1月:メルセデス・ベンツとGoogle Cloudは、MBUX(メルセデス・ベンツ ユーザー エクスペリエンス)バーチャルアシスタントをAI(人工知能)搭載の会話機能で強化するパートナーシップを拡大し、自然言語ナビゲーションクエリのためにGoogleのGeminiモデルをベースに構築されたAutomotive AI Agentを搭載した新型メルセデス・ベンツCLAでデビューしました。

- 2024年10月:ルノーとCerenceは、生成AIをルノーの車内コンパニオン「Reno」に統合するパートナーシップを拡大し、人間のような対話のための自動車グレードの大規模言語モデルであるCerence Chat Proを搭載したルノー5 E-Techエレクトリックビークルでデビューしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車インフォテインメントシステム市場を、乗用車および商用車内においてナビゲーション、メディア、テレマティクス、およびアプリ機能を提供する、工場装着品およびアフターマーケット向けヘッドユニットハードウェア、統合ディスプレイ、組み込みオペレーティングシステムソフトウェア、ならびに関連コネクティビティモジュールの年間総額として定義する。

スコープ除外:ディスプレイを持たない純粋なオーディオラジオ、ポータブルナビゲーションデバイス、および車載ヘッドユニットとは独立して動作するスマートフォンアプリは、この境界の外に置かれる。

セグメンテーション概要

- 設置タイプ別

- インダッシュ型インフォテインメント

- リアシート型インフォテインメント

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- コンポーネント別

- ディスプレイ/タッチスクリーンモジュール

- ヘッドユニット/ドメインコントローラー

- オペレーティングシステムソフトウェアおよびアプリ

- 接続IC(集積回路)およびアンテナモジュール

- 推進方式別

- 内燃機関車両

- バッテリー電気自動車

- ハイブリッド電気自動車

- 接続世代別

- 4G LTE

- 5G

- レガシー2G/3G

- オペレーティングシステム別

- Linuxベース(AAOS、AGLなど)

- QNX

- Android Automotive OS

- その他(独自仕様、RTOS)

- 販売チャネル別

- OEM設置

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、および北米全域にわたるヘッドユニットエンジニア、コネクティビティチップセットベンダー、ディーラーグループ、およびフリートオペレーターにインタビューを実施した。これらの対話により、実際の4Gから5Gへの移行率、ASPの低下、および地域別機能バンドルが明確化され、普及率の前提条件を微調整し、予備モデルの出力をクロスチェックすることが可能となった。

デスクリサーチ

OICAの軽自動車生産台数、ACEAの登録ダッシュボード、およびNHTSAの装備義務化規定など、公開データセットからユニット生産台数とフィット率のトレンドをマッピングすることから開始し、外部需要プールを設定した。UN Comtradeの貿易申告、Questelを通じて抽出した特許件数、およびVolzaの関税コード別輸入額を活用して平均販売価格のベンチマークを行った。企業の10-K、投資家向けイベント、およびティア1サプライヤーのプレゼンテーションから補完的な洞察を得る一方、D&B Hooversは主要コックピット電子機器メーカーの支出内訳を提供した。列挙したソースはその組み合わせを例示するものであり、特定のデータポイントおよび定義を検証するために、さらに多くのデータベースおよび公開資料が参照された。

市場規模算定と予測

トップダウンの構築は年間車両生産台数および稼働中の保有台数から始まり、次に車両クラスおよび推進タイプ別のインフォテインメントフィット率と組み合わせる。算出されたユニット数に地域別ASPを乗じ、主要サプライヤー収益のボトムアップ集計とチャネルチェックにより総計を固定する。主要モデル入力には以下が含まれる:1) 世界の乗用車生産台数、2) 生産台数に占めるEVシェア、3) 平均画面サイズの移行、4) 5Gモジュールのアタッチ率、5) 車両あたりのソフトウェアアップデートの収益化。多変量回帰によりこれらのドライバーを過去の支出と結び付け、シナリオ分析によりアップサイドおよびダウンサイドの軌跡を描く。サプライヤー集計におけるデータギャップは、開示された契約受注から導出された正規化ASP範囲を用いて補完される。

データ検証と更新サイクル

出力は外部市場比率との分散チェックを経た後、Mordorのシニアアナリストによるピアレビューが行われる。重大な異常が発生した場合はソースへの再確認を実施する。データセットは毎年更新され、規制の変化または主要OEMのデザインウィンがベースラインを変動させた場合には中間更新が発行される。

MordorのAutomotive Infotainment Systemsベースラインが信頼性を持つ理由

公表値がしばしば乖離するのは、各社が異なる製品ミックス、為替レートの基準時点、および更新頻度を選択するためである。

主要なギャップの要因は、アフターマーケットキットが計上されているかどうか、組み込みソフトウェア収益の配分方法、およびEV主導の機能アップグレードのタイミングに起因する。Mordorはバランスの取れた基準年を報告し、年次更新を行い、スコープルールを開示しているが、一部のパブリッシャーは古い出荷スナップショットに依存するか、ソフトウェア料金を除外しており、それが乖離につながっている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 28.53 B(2025年) | Mordor Intelligence | - |

| 27.30 B(2023年) | Global Consultancy A | 古い基準年とインフレ繰り越し、ASP更新が限定的 |

| 16.40 B(2024年) | Industry Journal B | アフターマーケットユニットおよびソフトウェアライセンス収益を除外 |

| 26.72 B(2024年) | Research Firm C | テレマティクスハードウェアを含むがサブスクリプションアップグレードを除外 |

この比較は、スコープ、年度、および価格ロジックが整合された場合、Mordorの公的統計、専門家の洞察、およびデュアルパスモデリングを規律ある形で組み合わせたアプローチが、プランナーおよび投資家にとって最も透明性が高く、意思決定に即応できるベースラインを提供することを示している。

レポートで回答される主要な質問

2026年から2031年にかけて車載インフォテインメントの収益成長はどの程度見込まれますか?

車載インフォテインメントシステム市場は2026年の280億5,100万米ドルから2031年までに383億5,000万米ドルに拡大し、CAGR 6.11%を反映すると予測されています。

2031年までに車内で最も普及する接続技術はどれですか?

5Gテレマティクスが最も速い普及を記録し、キャリアがV2X通信向けにネットワークスライシングと超低遅延サービスを展開するにつれてCAGR 6.21%で上昇します。

自動車メーカーがソフトウェア定義型コックピットを重視する理由は何ですか?

ソフトウェア定義型アーキテクチャは、無線(OTA)機能のロールアウトを可能にし、ドメインコントローラーを通じてハードウェアの複雑性を削減し、電動パワートレインからの低下するサービス収益を相殺するサブスクリプション収益源を生み出します。

eCall規制は新興市場のインフォテインメント需要にどのような影響を与えますか?

ブラジル、インド、およびトルコと南アフリカで保留中の規則における義務的なeCall要件により、すべての新車に携帯電話モデムとGPSが搭載され、デフォルトで接続型インフォテインメント機能が組み込まれ、有料サービスへの扉が開かれます。

次世代インフォテインメントの主なサイバーセキュリティ上の課題は何ですか?

UNECE WP.29およびISO/SAE 21434への準拠は、脅威検出、安全なアップデート、責任管理のための厳格なプロセスを導入し、コストを増加させ開発タイムラインを延長しながら、フリート全体のエクスプロイトから保護します。

最終更新日: