自動車用レインセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.99 十億米ドル |

| 市場規模 (2031) | 7.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用レインセンサー市場分析

自動車用レインセンサー市場規模は、2025年の56億6,000万米ドルから2026年には59億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR5.75%で2031年までに79億2,000万米ドルに達すると予測されています。電動化の着実な進展、レベル2以上の運転支援機能の普及拡大、および規制面の後押しにより、レインセンサーは快適性付加機能から安全上不可欠な知覚入力へと移行し続けています。ADAS機能のバンドル化、半導体の小型化、サブスクリプション対応ソフトウェアスタックがアドレス可能な市場基盤を拡大する一方、コスト削減を目的としたMEMSイノベーションが量産セグメントへのアクセスを広げています。チップメーカーからのサプライヤー競争の激化もハードウェアマージンを圧縮していますが、光学式・静電容量式・湿度検知モジュールを統合することで機能アップグレードを加速させています[1]レインライトセンサーが快適性と安全性をいかに提供できるか、

HELLA, hella.com。これらの力が総合的に作用し、OEMが車両電気アーキテクチャを集中型・無線更新対応ドメインへと再編する中、自動車用レインセンサー市場の多年にわたる変革軌道を持続させています。

主要レポートのポイント

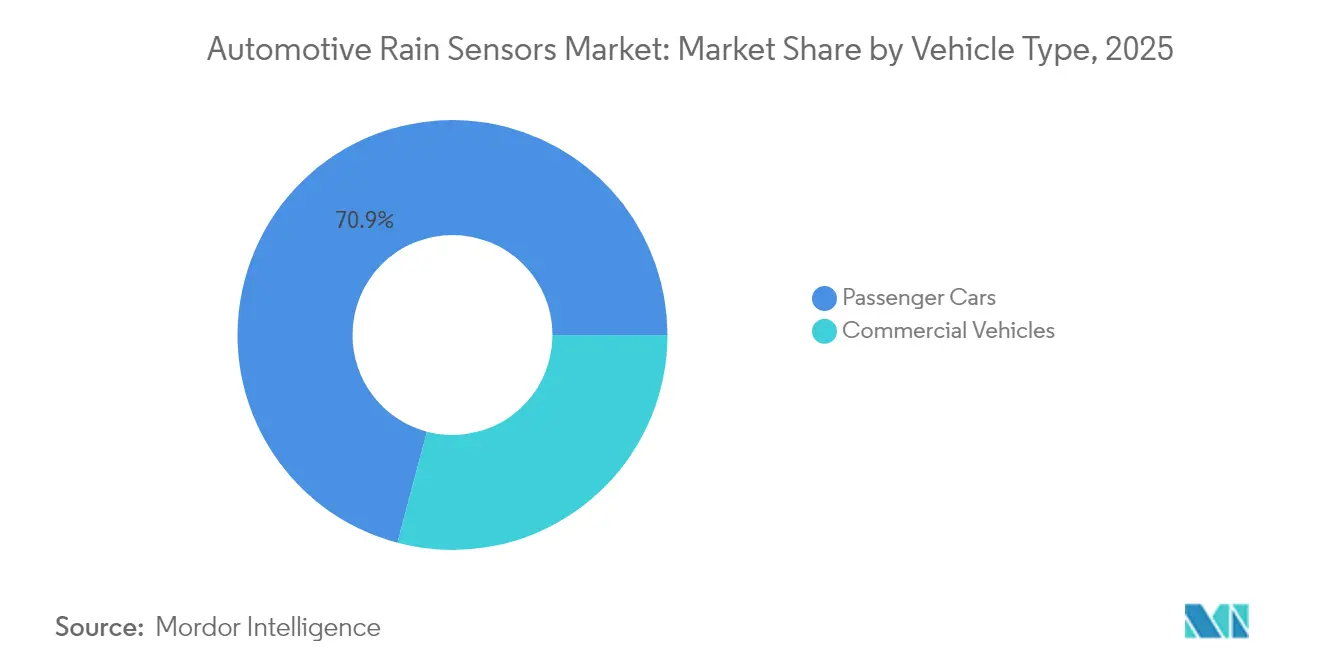

- 車両タイプ別では、乗用車が2025年の自動車用レインセンサー市場シェアの70.88%を占め、2031年にかけてCAGR6.30%でリードすることが見込まれています。

- 技術別では、光学式(CCD/CMOS)ソリューションが2025年の売上高の81.10%を占め、静電容量式/MEMSシステムがCAGR8.25%で最も急速に成長しています。

- 用途別では、自動ワイパー制御が2025年に63.90%を占め、ADASセンサーフュージョンモジュールがCAGR10.10%でトップの成長率を示しています。

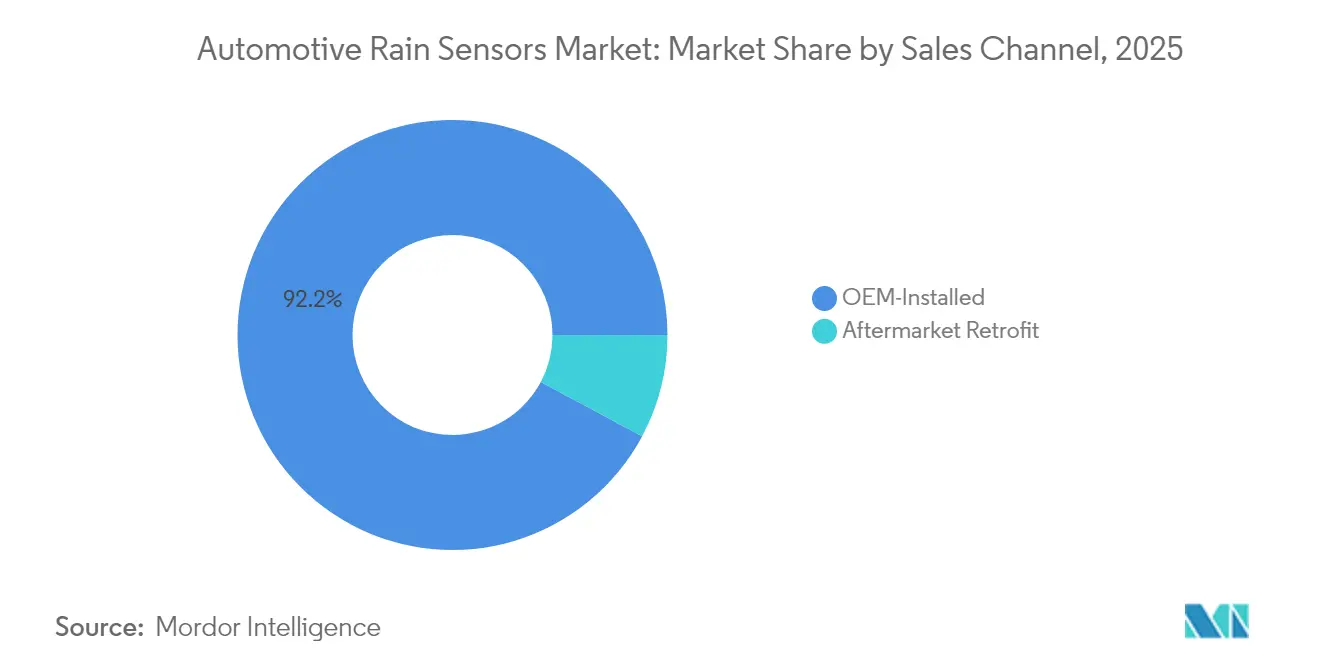

- 販売チャネル別では、OEM搭載品が92.20%のシェアで優位を占め、アフターマーケット後付けユニットは2031年にかけてCAGR12.10%で成長する見込みです。

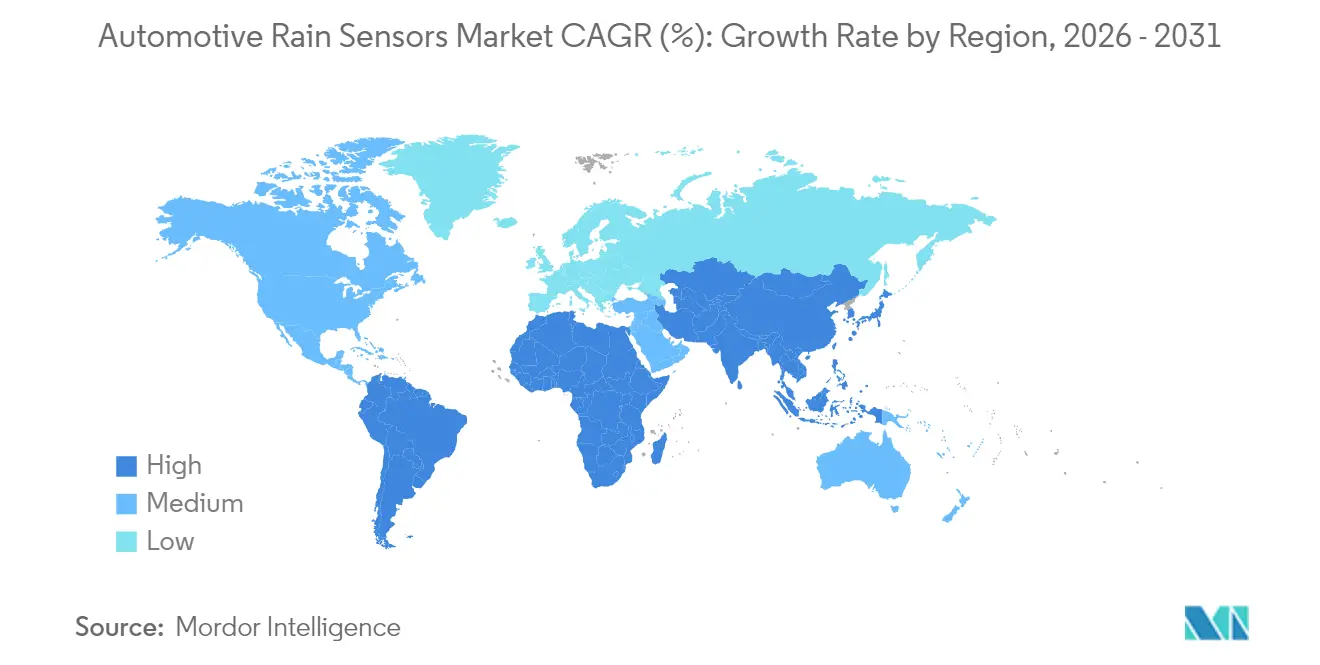

- 地域別では、欧州が2025年に37.55%の売上高シェアでリードし、南米が2031年にかけてCAGR9.85%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用レインセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 普及拡大がマルチファンクション環境センシングを義務付け | +1.8% | 欧州・北米主導のグローバル | 中期(2〜4年) |

| 電動化および車載高電圧アーキテクチャの高度化 | +1.5% | 中国・EU・北米に集中したグローバル | 中期(2〜4年) |

| 自動ワイパーシステムに向けた規制の推進 | +1.2% | 欧州、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 快適性・利便性に対する消費者需要の高まり | +0.9% | 新興市場で最も強いグローバル | 短期(2年以内) |

| フロントガラスHUDに向けた清潔度センシング要件 | +0.6% | グローバルのプレミアムセグメント | 長期(4年以上) |

| OTA更新がサブスクリプション型ワイパー自動化による新収益を解放 | +0.3% | 北米、欧州、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADAS普及拡大がマルチファンクション環境センシングを義務付け

レベル2以上およびレベル3の知覚スタックは、カメラレンズおよびLiDARウィンドウを清潔に保つために正確な雨滴・光・霧データを必要とし、センサーを快適性付加機能から中核的な安全機能へと再定義しています。欧州のOEMプログラムは、ハーネス重量の削減と統合診断のために、光学式レインセンサーと湿度・光チャネルを単一のPCB上に組み合わせています[2]Ricks, Lamar 車両の高度化に伴い拡大するセンサーフュージョン、

SAE, sae.org。中国ブランドは今後のNCAP視認性スコアリングに対応するためにこのアーキテクチャを採用し、北米のトラックメーカーは自動緊急ブレーキの稼働時間を延長するために前方視覚クラスターに雨滴検知を組み込んでいます。高解像度CCDアレイが液滴分類を改善し、ワイパー速度・アダプティブヘッドライト・デフォッガーロジックを一つの制御ループで調整するフュージョンソフトウェアに供給します。その結果、調達チームはワイパー応答遅延だけでなくレーダーカメラ連携指標に対してパフォーマンスを評価するようになり、マルチセンサーの受注がTier 1の収益パイプラインにとって極めて重要となっています。

電動化および車載高電圧アーキテクチャの高度化が普及を加速

400Vおよび800Vで動作するEプラットフォームは、高湿度過渡状態において12V対応品を上回る信号処理ASICおよびレーザートリミングVCSELエミッターに対して安定した電力余裕を提供します。集中型コンピュートドメインは、機械学習モデルがワイプタイミングを精緻化し、ブレード寿命を延ばし、HVAC負荷を削減するゾーンコントローラーへ、セキュアなCAN-FDリンクを通じて生の液滴ベクトルを転送します。無線ファームウェアリリースにより、OEMは検知閾値を反復的に改善でき、予防保全アラートに連動した従量課金収益ティアを開放します。したがって、バッテリー電気自動車ブランドは、レインセンサーを受動的なガラスアクセサリーではなく、ウィンドウデフォグサイクルを最大6%削減するエネルギー管理資産として市場に訴求しています。

自動ワイパーシステムに向けた規制の推進

国連規則104号およびFMVSS 104の改訂は、性能義務から規範的な自動化条項へと拡大し、センサーを高級オプションではなくコンプライアンス上の必需品へと事実上転換しています[3]49 CFR 571.104 -- 基準番号104;フロントガラスワイピングおよびウォッシングシステム、

国家道路交通安全局、運輸省, ecfr.gov。ドイツの2026年乗用車型式認定経路はすでにADAS型式認定附属書の下に自動ワイパー機能を列挙しており、フランスのビジョンゼロロードマップと整合しています。日本の道路車両法における同様の草案は、2028年までにアジア太平洋地域での追随を示唆しています。規制の確実性は、特に東欧における光学ダイパッケージングおよび北米におけるセンサーハウジング成形において、サプライヤーの工場拡張リスクを低減するボリュームコミットメントを促進します。

快適性・利便性機能に対する消費者需要の高まり

技術の普及により、AセグメントおよびBセグメントの購買者が自動ワイピングをスマートフォン並みの利便性と同一視するようになり、自動車用レインセンサー市場が再定義されています。サブスクリプション対応インフォテインメントクラスターは、センサーから取得したリアルタイムの降雨強度グラフィックを表示し、不要なワイパーサイクルをスコアリングすることでエコドライビングをゲーミフィケーションしています。南米のアセンブラーはエントリートリムにパノラミックルーフとレインセンサーをバンドルして知覚価値を高め、インドのOEMはライドシェアフリートとの差別化のためにトップスペックのハッチバックに搭載しています。支払い意欲が上昇するにつれ、Tier 2サプライヤーはマルチキャビティレンズ金型を採用してユニットコストを低下させ、アセンブラーにとってマージン向上のダイナミクスを維持しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エントリーレベルA/Bセグメント車における高い価格感度 | -1.4% | インド、ASEAN、ラテンアメリカ、東欧 | 短期(2年以内) |

| 自動車グレードフォトダイオードおよびVCSELの不足 | -1.1% | グローバルサプライチェーンへの影響 | 中期(2〜4年) |

| フロントガラス設計の多様性が検証コストを引き上げる | -0.8% | グローバル、特にTier 2/3サプライヤーに影響 | 中期(2〜4年) |

| カメラのみのADASスタックとの競合 | -0.6% | グローバルのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エントリーレベルA/Bセグメント車における高い価格感度

インド、ASEAN一部地域、ラテンアメリカのコスト主導型プラットフォームは、インストルメントパネル電子機器スタック全体に75米ドル未満しか割り当てておらず、25〜30米ドルのレインセンシングモジュールに対する余裕はわずかです。インドの国内コンテンツ規則は非現地化PCBAへの輸入関税を増幅させ、Tier 1の収益性を圧迫し、普及率の上昇を遅らせています。OEMは統合MEMSの価格が15米ドルを下回るまで、全長4m未満の車両では手動可変間欠ワイパーに頼っています。現地のガラス接着パートナーシップを確保したサプライヤーは輸送割増料金を削減できますが、現在の少量注文はそのようなCAPEX支出を抑制しています。

自動車グレードフォトダイオードおよびVCSELの不足

高信頼性フォトダイオードおよびVCSELウェーハは165℃での長時間バーンインと高フラックス振動スクリーニングを必要とし、ファウンドリが200mmおよび300mm容量を増強する中でもボトルネックを生じさせています。Tier 1はマルチクォーターのリードタイムに耐えながら、プレミアムOEMプログラムを優先し、中間セグメントの要求を後回しにしています。暫定的なデュアルソーシング戦略は認定オーバーヘッドを増加させ、ライン側検証を遅らせ、自動車メーカーが後期サイクルの機能追加を躊躇させています。欧州チップス法に基づく政策インセンティブが2026年以降の段階的な供給増加を約束する一方、タイトな割り当ては中期を通じて続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVがプレミアム機能普及を持続

乗用車向け自動車用レインセンサー市場規模は2025年に70.88%のシェアを獲得し、2031年にかけてCAGR6.30%でリードすることが見込まれています。セダンプログラムはトリムライン全体で一貫した搭載率を維持していますが、ハッチバックは上位グレードへの価格障壁が残っています。小型商用バンのフリートは、ドライバーの注意散漫と保険請求を最小化するために自動ワイピングを仕様に加えるようになっていますが、中型トラックは後付けの複雑さから遅れています。需要の整合性を見ると、SUVミックスが10ポイント上昇するごとにシステム平均BOM上限が4米ドル上昇し、Tier 1のマージン維持を支えています。予測期間中、SUVのより大きなフロントガラス面積が静電容量アレイにおける液滴ノイズを増大させ、激しい降雨時に±2mlの感度精度を維持する光学アーキテクチャへのOEM選好を持続させます。

乗用車のモデルチェンジサイクルは、高回転の小型商用フリートと比較して緩やかながら安定したボリューム蓄積をもたらします。テレマティクスを調査するフリートオペレーターは、予測ワイプ分析が有効化されるとフロントガラス修理請求が7%低下すると報告しており、ビジネスケースを強化しています。全体として、SUVの普及により自動車用レインセンサー市場は機能豊富なパッケージに偏り続け、大量生産ハッチバックの低マージンとのバランスを保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:MEMSイノベーションが光学式の優位性に挑戦

光学式CCD/CMOSデバイスは実証済みの信号対雑音比の信頼性により2025年売上高の81.10%を支配しました。上位5社の光学コントローラーASICがすでにシリコンリビジョンB以降に達しており、コスト曲線が平坦化し、MEMSの新規参入者に価格対性能の機会を与えています。静電容量式/MEMSベースのデバイスは、先進的なUVブロック合わせガラスフロントガラスを使用する車両に理想的なガラス結合公差を回避することで、CAGR8.25%を記録する見込みです。赤外線反射ハイブリッドは、−25℃以下での防氷信頼性を必要とするニッチプログラムを獲得しますが、ユニットコストは高くなります。

戦略ロードマップは、MEMSサプライヤーが共有ダイスペースに周囲光センサーとIR近接センサーをバンドルし、PCBフットプリントを35%削減していることを示しています。一方、光学式の既存プレーヤーはAIエッジ推論コアを組み込んで自己校正液滴認識を可能にし、仕様リーダーシップを維持することでボリュームを守っています。置き換えではなく共存が展望を定義します:光学式はプレミアムおよび過酷用途のニッチを維持し、MEMSが民主化を推進します。

販売チャネル別:OEM優位の中でアフターマーケット後付けが加速

OEMラインは2025年のグローバル出荷量の92.20%を装備しましたが、フリート全体のアフターマーケット後付けの急増が二次チャネルでCAGR12.10%を牽引しています。接着レンズとOBDプラグハーネスをバンドルしたオンラインDIYキットの急増により、平均取り付け時間が40分未満に短縮されています。商用フリートインテグレーターはレインセンサーのフィードとドライブレコーダー映像を組み合わせて視界不良インシデントを自動記録し、請求損失率を4%削減しています。ブラジルとメキシコの保険引受業者はすでにセンサー検証済みワイパー性能に対する保険料割引をパイロット実施しており、アフターマーケットの牽引力をさらに高めています。

内蔵センサーがECUおよび保証フレームワークとシームレスに統合されるため、OEMの優位性は維持されます。それでも、世界の自動車保有台数の平均車齢が11.4年に達するにつれ、特に消費者のテクノロジーアップグレード志向が高い北米および西欧の一部において後付け機会が拡大しています。チャネル参加者にとって、生涯マージンプールはハードウェアからサービスサブスクリプションおよびワイパーブレード補充アラートへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ADAS統合が市場ダイナミクスを変革

自動ワイパー制御は依然として2025年の設置台数の63.90%を占めていますが、ADASセンサーフュージョンのシェアは36.10%に上昇し、CAGR10.10%が見込まれています。フュージョンパッケージは降水量・輝度・湿度ストリームを集約してドメインコントローラーに供給し、カメラデフォグ加熱・デフロストサイクル・アダプティブヘッドライトカットオフラインを調整します。このシステム的な役割により、スタンドアロンのワイプ自動化と比較して平均販売価格が3倍に上昇します。統合レイン・ライト・湿度モジュールはハーネス重量を170g削減し、2つのLINノードを1つのCAN-FDエンドポイントに統合するため、EVにとって意味のある節約となります。

2030年までに、プレミアム車両のレインセンサーの55%以上がフロントガラスカメラブラケットの背後に配置され、校正の簡素化が促進されると予想されます。このアーキテクチャを採用する自動車メーカーは、部品統合による0.8ポイントのマージン向上を見込んでいます。この変化は、自動車用レインセンサー市場が単機能部品からマルチドメインデータプロバイダーへと転換していることを裏付けています。

地域分析

欧州の37.55%のシェアは、厳格なUNECE視認性規範と、Bセグメントハッチバック以上でのセンサー搭載を標準化するレイン・ライト・湿度フュージョンに2つの安全ポイントを付与する2025年のNCAP採点を反映しています。欧州大陸の確立されたプレミアムミックスも高マージンの光学アレイの優位性を確保しています。サンパウロの量産OEMハブを擁するブラジルが牽引する南米は、CAGR9.85%で最も急速に成長しています。エントリーからコンパクトSUVへの消費者アップグレードにより自動ワイピングのBOM余裕が生まれ、電子コンテンツの現地化を促す連邦インセンティブがマナウス近郊でのセンサーハウジング成形事業を促進しています。

アジア太平洋は複雑なダイナミクスを示しています。中国の新車評価プログラムは2027年から自動視認性管理を評価対象とし、年間2,500万台を生産する製造基盤内での安定した出荷を固定化します。インドおよびASEAN一部地域では輸入電子機器への課税がコストを押し上げるという障害があります。それでも、EV推進によりレインセンサーは新たな重要性を獲得しています:タイおよびインドネシアに輸出される中国製の1万5,000米ドル未満のマイクロEVには、右ハンドル適応を容易にするための基本的な静電容量センサーが搭載されています。したがって、アジア太平洋は最大の成長源であると同時に最も断片化した競争の場であり続けています。 北米の普及は劇的ではなく着実ですが、高い平均取引価格により主流のピックアップトラックおよびSUVに複雑なセンサーフュージョンパッケージが搭載されています。無線更新文化がフロントガラス予防保全のサブスクリプションモデルを育み、ハードウェアのコモディティ化を緩和する継続的収益を生み出しています。

競合環境

自動車用レインセンサー市場は適度に集中したエコシステムを特徴としています。HELLAのような主要市場プレーヤーは、ドイツのOEMとの長年の関係と豊富な光学センサーIPにより優位に立っています。集中型コンピュートプラットフォームで拡充されたBoschのシステムポートフォリオは、商用車へのクロスセリングを活用しています。

ams-OSRAMやSTMicroelectronicsなどのチップレベルの挑戦者は上流を目指し、組み込みA-DコンバーターつきのコンボフォトダイオードVCSELダイを供給してTier 1のマージンを圧迫しています。防衛のため、Tier 1はクラウドプッシュ型機能アンロックを車両IDトークンに紐付けるソフトウェアIPに投資し、コンポーネント単体の新規参入者を排除しています。一方、韓国と台湾の地域専門企業はMEMSの価格差を活用して新興市場のAセグメント案件を獲得しています。

戦略的な動きは勢力図の変化を示しています。ValeoとQualcommの2024年のパートナーシップはレインセンサーデータをSnapdragon Rideビジョンスタックに統合し、レベル2以上のハンズオフゾーンで50ms未満のワイプ応答遅延を実現します。こうした事例は、レインセンサーの価値がハードウェアから総合的な車両状態オーケストレーションへと移行していることを裏付けています。さらに、合併・買収の動きも変化を示しています。Sensataのテレマティクス部門のBalmoral Fundsへの売却は光学センサーラインの自動化に資本を解放し、ハードウェア攻勢の再開を示唆しています。全体として、ソフトウェア定義車両のパラダイムが歴史的なTierの境界を曖昧にする中、競争の激化が見込まれます。

自動車用レインセンサー産業のリーダー企業

ZF Friedrichshafen AG

HELLA GmbH & Co. KGaA

Valeo SA

DENSO Corporation

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Innoviz Technologies Ltd.は、ほこり、日光、雨などの過酷な屋外条件下でも最大400メートルの距離から正確な物体検知を実現する最先端のLiDARセンサー「InnovizSMART Long-Range」を発表しました。

- 2024年9月:BoschはIAA Transportation 2024において商用車技術ポートフォリオを拡充し、雨滴検知を含む環境センシングをフリート管理スイートに統合するソフトウェア機能を強調しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車用レインセンサー市場を、光学式・赤外線式・静電容量式の検知を使用し、路上走行する乗用車および小型・大型商用車において降水を感知した際にフロントガラスワイパーの作動を自動的に指令する、工場装着またはリトロフィット型の全電子モジュールと定義する。数値は、純正品およびアフターマーケットチャネルを通じて供給される完全なセンサーアセンブリを表し、2025年の不変USD建てで表示される。

スコープ除外:スタンドアロン型ワイパーモーター、ブレードアセンブリ、およびビルオートメーション向けに設計されたレイン・ライト・湿度センサーは、本調査の対象外とする。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- SUVおよびクロスオーバー

- 商用車

- 小型商用車(LCV)

- 中型および大型商用車

- 乗用車

- 技術別

- 光学式(CCD/CMOS)

- 赤外線反射式

- 静電容量式/MEMSベース

- 販売チャネル別

- OEM搭載品

- アフターマーケット後付け

- 用途別

- 自動ワイパー制御

- 統合レイン・ライト・湿度センシング

- ADASセンサーフュージョンモジュール

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ティア1センサーエンジニア、3つのOEMグループの購買マネージャー、ならびにヨーロッパ・北米・中国・インドをカバーするアフターマーケットディストリビューターにインタビューを実施した。これらの議論により、装着普及率、廃棄率、地域別価格分散が確認され、二次情報源では埋められなかったギャップが補完された。

デスクリサーチ

OICA・ACEA・JAMA・NHTSAが公開する車両生産台数およびパーク統計から調査を開始し、それらの数量を通関記録(HS 8512.90)およびEurostat PRODCOMコードと照合することで、グローバルなセンサー貿易フローを概算した。SAEおよびMEMS & Sensors Industry Groupの業界団体資料は設計動向の明確化に役立ち、Questelの特許インサイトは新興の静電容量式アーキテクチャを追跡するために活用された。

次に、当チームは企業の10-K、投資家向け資料、D&B Hooversの財務データから平均販売価格とマージン動向を抽出し、Dow Jones Factiva内の出荷ニュースおよびVolzaの輸出入ミクロデータで補完した。これらの異なるシグナルをクロスチェックすることで、現実的な価格帯と設置率を絞り込んだ。列挙されたソースは参照した情報源の一例であり、他にも多数のデータベースおよび公開ポータルがデータ収集と検証を支援した。

市場規模推計と予測

トップダウンモデルでは、地域別の車両生産台数および稼働中フリート台数にレインセンサー装着比率を乗じ、OEM/リトロフィットのブレンドASPを適用する。大手6サプライヤーからのボトムアップ積み上げを選択的に実施し、妥当性チェックとして活用する。主要変数には、ADASの採用率、センサーASPの低下、光学式から静電容量式へのミックス変化、老朽化フリートにおけるリトロフィット需要、および天候関連の交換サイクルが含まれる。多変量回帰と指数平滑化を組み合わせて5年間の予測を導出し、サプライヤーの開示情報が乏しい場合はインタビューから得た価格レンジでギャップを補完する。

データ検証と更新サイクル

アウトプットは輸入量および四半期収益リリースとの分散チェックを経た後、承認前に第二のアナリストレビューに移行する。レポートは年次で更新され、規制・大規模リコール・関税変更が需要に実質的な影響を与える場合には中間更新が実施される。

MordorのAutomotive Rain Sensorsベースラインが信頼性を持つ理由

公表された推計値がしばしば異なるのは、各社がセンサーファミリー、価格前提、または基準年を異なる形で採用しており、一部はサプライヤーへの再調査なしに過去のCAGRを延長しているためである。

最大のギャップは、他の調査がワイパーアセンブリを一括計上したり、積極的なEV普及曲線を適用したり、為替レートを年間平均ではなく予約日時点で固定したりする場合に生じる。Mordorの厳格なスコープ、年次更新、およびデュアルパス規模推計は、これらの落とし穴を軽減する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 5.66 B(2025年) | Mordor Intelligence | |

| USD 5.38 B(2024年) | Global Consultancy A | リトロフィットチャネルを除外;2018年からの直線的CAGR |

| USD 5.22 B(2024年) | Trade Journal B | 取引ASPではなく定価ASPを使用;アジアでのインタビューが限定的 |

| USD 7.14 B(2024年) | Regional Consultancy C | ワイパーモーターおよびレイン・ライト複合センサーを一括計上し、合計を過大評価 |

この比較は、年次更新・変数駆動型のフレームワークが、意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

自動車用レインセンサー市場の現在の規模と成長見通しは?

市場は2026年に59億9,000万米ドルと評価されており、CAGR5.75%で成長し、2031年までに約79億2,000万米ドルに達すると予測されています。

自動車用レインセンサー市場をリードしている地域はどこですか?

欧州が37.55%の売上高シェアでリードしており、厳格なUNECE視認性規制と高いADAS普及率が牽引しています。

最も速いレインセンサー普及を示す車両セグメントはどれですか?

乗用車、特にSUVおよびクロスオーバーは、より大きなフロントガラスとプレミアム機能バンドルが自動ワイピングパッケージに適しているため、CAGR6.30%で拡大しています。

レインセンサーはADASとともにどのように進化していますか?

レインセンサーはますますマルチファンクションモジュールに統合され、レベル2以上の知覚スタックにデータを供給し、自動緊急ブレーキおよびカメラクリーニングルーティンを支援しています。

アフターマーケット後付け需要が高まっている理由は何ですか?

車両は簡単取り付けキットとフリートテレマティクスバンドルを通じて最新のセンシングを獲得しており、OEM搭載品が依然として優位を占めているにもかかわらず、後付けチャネルはCAGR12.10%に向かっています。

サプライヤー戦略を形成する競争ダイナミクスは何ですか?

Tier 1はソフトウェアIPとシステム統合能力を組み込むことでシェアを守り、半導体企業はチップレベルの専門知識を活用してコスト重視のMEMSアーキテクチャにおける設計受注を獲得しています。

最終更新日: