自動車用自動駐車システムの市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

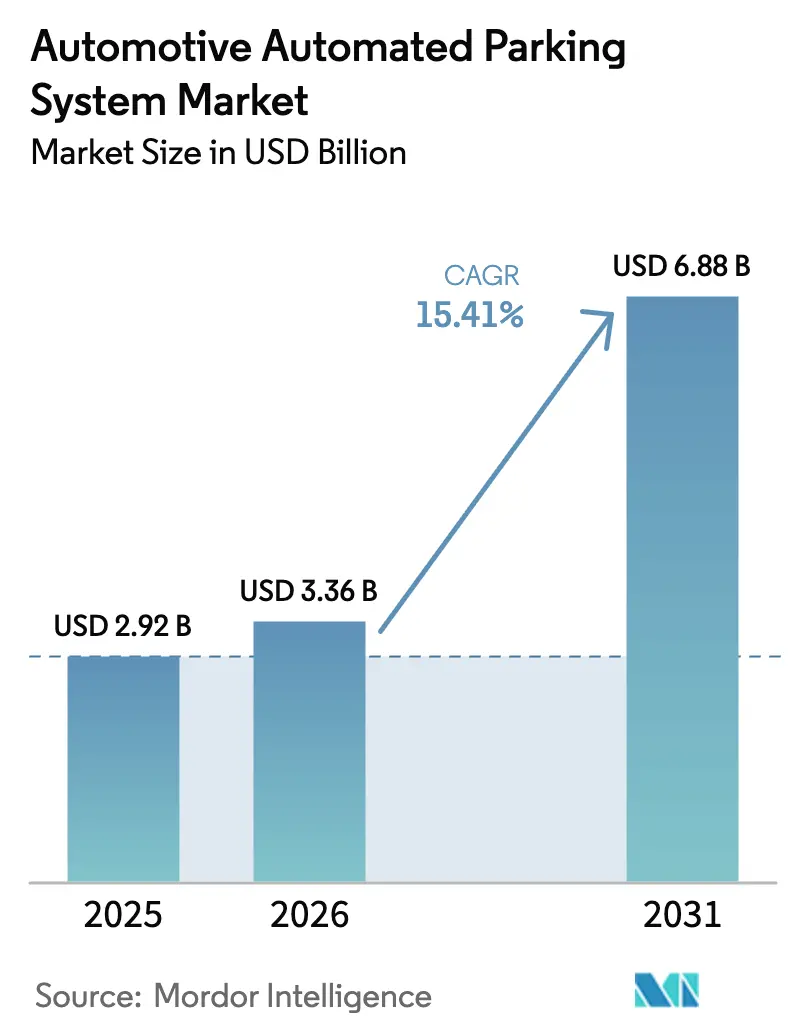

| 市場規模 (2026) | 3.36 十億米ドル |

| 市場規模 (2031) | 6.88 十億米ドル |

| 成長率 (2026 - 2031) | 15.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用自動駐車システム市場分析

自動車用自動駐車システムの市場規模は、2025年の29億2,000万米ドルから2026年には33億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 15.41%で推移し、2031年には68億8,000万米ドルに達すると予測されています。都心部における地価の高騰、フットプリント削減に報いるゾーニングインセンティブ、および車両フリートの着実な電動化が、開発業者をスペース効率の高いロボットガレージへと向かわせています。事業者はハードウェアの上にソフトウェアサブスクリプションを重ね、一度限りの建設プロジェクトを継続的な収益源へと転換しています。自動バレー駐車に関するISOベースの規格が完全自動化の導入を加速させており、ESGスコアリングフレームワークはヒートアイランド効果を抑制する密閉型・省エネ構造物に具体的な価値を付与しています。これらの要因が総合的に堅調な成長を支えている一方、高い初期投資コストとサイバーセキュリティリスクが一部地域での普及を抑制しています。

レポートの主要ポイント

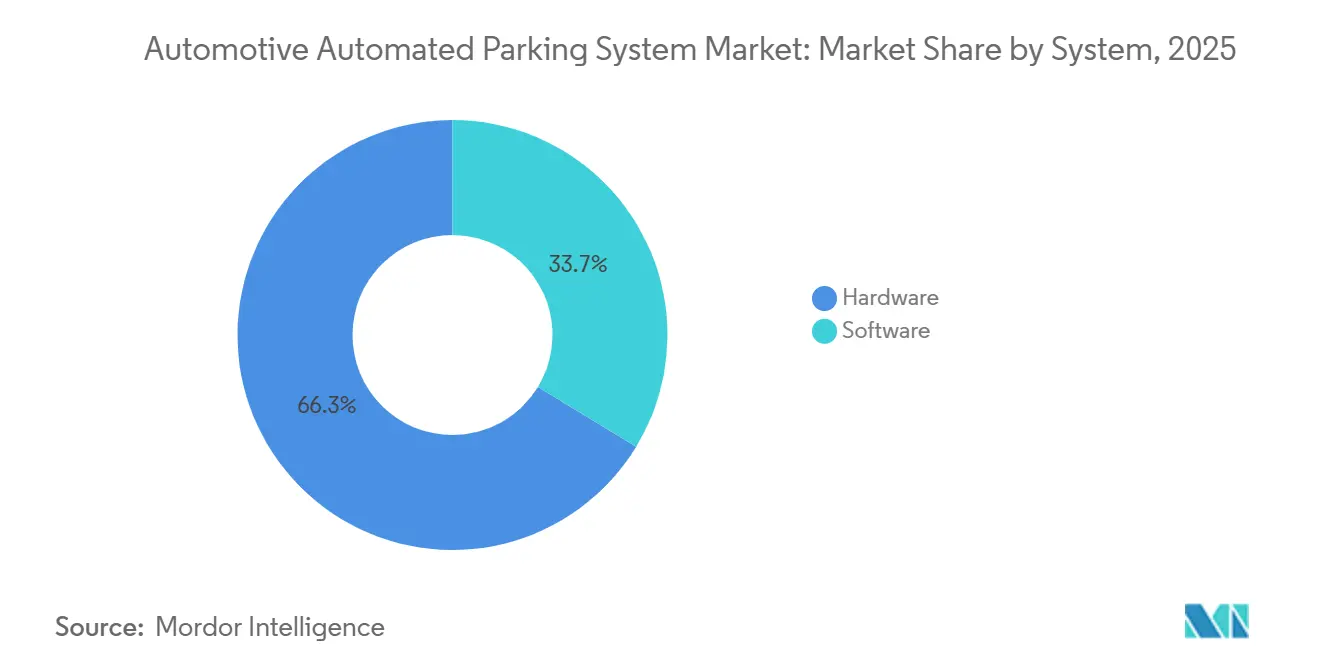

- コンポーネント別では、ハードウェアが2025年の収益の66.25%を占め、ソフトウェアは2031年にかけてCAGR 18.65%で最も急速に成長するセグメントとなっています。

- 自動化レベル別では、完全自動化設計が2025年の収益の55.03%を占め、CAGR 23.01%で成長しており、半自動化の代替品を大幅に上回っています。

- プラットフォームタイプ別では、パレット式システムが2025年の収益の58.12%をリードし、非パレット式ソリューションはCAGR 16.05%で増加しています。

- 駆動技術別では、油圧式リフトが2025年の設置台数の49.33%を維持していますが、ロボットAGVおよびシャトルプラットフォームがCAGR 18.12%でペースセッターとなっています。

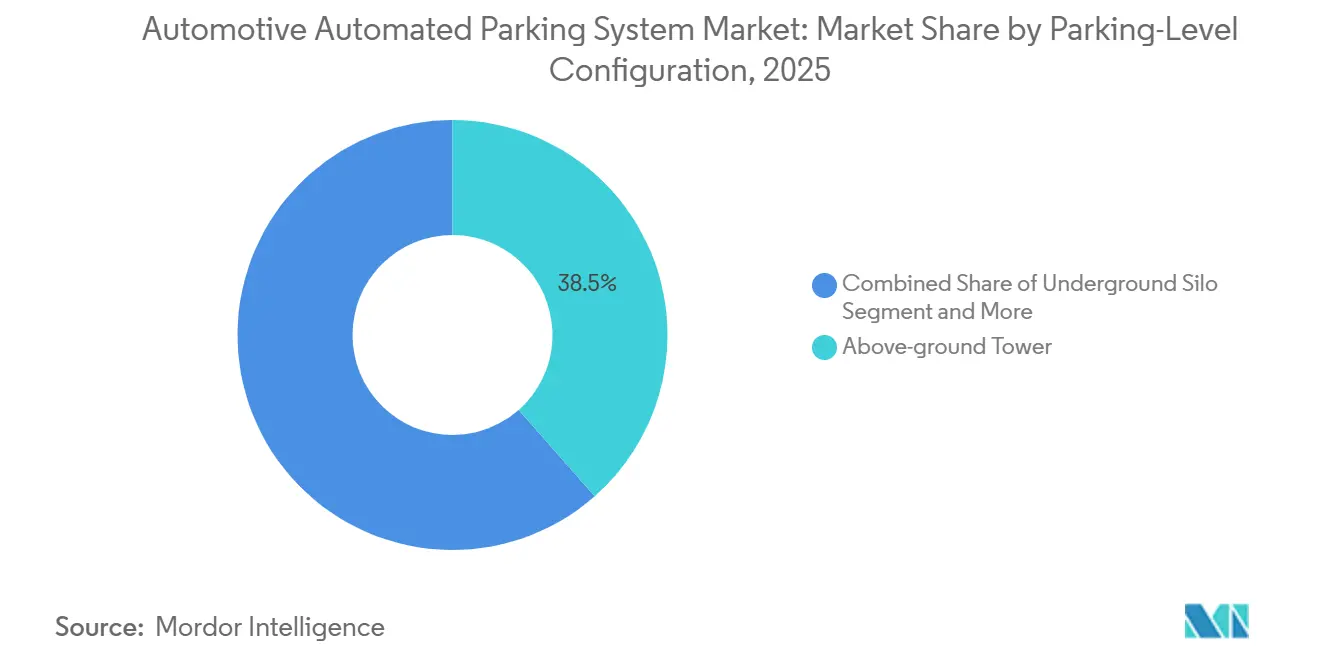

- 駐車レベル構成別では、地上タワーが2025年の収益の38.46%を占め、シャトルおよびAGVベースのセグメントはCAGR 17.02%で成長する見込みです。

- エンドユーザー別では、商業施設が2025年の導入件数の60.13%を供給し、住宅プロジェクトがCAGR 17.54%で最も急速な伸びを記録しています。

- 販売モード別では、新規設置が2025年の収益の73.44%を占め、改修チャネルはCAGR 16.74%で拡大する見込みです。

- 地域別では、欧州が2025年の収益の40.18%を占め、アジア太平洋地域がCAGR 16.35%で最も強い地域的成長軌道を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用自動駐車システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土地不足と不動産インフレ | +3.2% | 世界全体、北米およびアジア太平洋地域の大都市で最も高い | 長期(4年以上) |

| コネクテッド駐車に関する義務規定 | +2.8% | 欧州、北米、アラブ首長国連邦、サウジアラビア | 中期(2~4年) |

| 大都市における車両保有 | +2.5% | 中国、インド、ラテンアメリカの首都 | 長期(4年以上) |

| 自動バレー駐車 | +2.1% | ドイツ、日本、米国のパイロット回廊 | 中期(2~4年) |

| サービスとしての駐車モデル | +1.6% | 北米および欧州での早期採用 | 短期(2年以内) |

| ESGおよびグリーンビルディングインセンティブ | +1.4% | 欧州、北米、新興中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市部の土地不足と不動産インフレ

マンハッタンでは、コンドミニアムの駐車スペースが高い価値を持っています。一方、東京、シンガポール、シドニーなどの都市では、2020年から2025年にかけて建設コストが大幅に上昇しました。自動駐車システムは1台あたりに必要なスペースを削減し、賃貸可能面積を確保してプロジェクトの内部収益率を向上させます。例えば、アムステルダムのフェイゼルフラハトタワーは、従来のランプ式ガレージと比較して必要な土地が大幅に少なく、長期サービス契約のもとで運営されています。同様に、マイアミのブリッケルの開発業者もこれらのメリットを活用し、より高いコンドミニアム価格を通じて数年以内に自動駐車への投資を回収しています。

コネクテッド駐車インフラに関するスマートシティ義務規定

2027年までに、ワシントンD.C.は新しい商業ビルに対して、電気自動車(EV)充電のために一定割合の駐車スペースへの事前配線を義務付ける予定です。一方、カリフォルニア州のCalGreenコードは、自動化ソリューションを使用して駐車基準を満たした場合に容積率ボーナスを提供しています。欧州の空港も適応を進めており、2025年にはフランクフルト空港が超音波センサーを設置し、モバイルアプリが利用可能な駐車スペースへドライバーを誘導できるようにしました。これらの取り組みは、V2Xリンクを通じてリアルタイムで占有データを中継できるクラウド接続システムへの需要を高めています。

大都市における車両保有台数の増加と渋滞

2025年、デリーでは車両台数が大幅に増加し、ベンガルールでも車両フリートの著しい成長が見られ、すでに限られた駐車スペースへの圧力が高まりました。この急速な車両台数の増加は、都市部における革新的な駐車ソリューションの緊急の必要性を浮き彫りにしました。一方、中国は複数のロボットガレージを導入するなど積極的な措置を講じており、上海では複数の場所で地下駐車スペースの試験運用を実施しています。バスケットボールコートよりも小さいフットプリントに多数の車両を収容できるよう設計されたこれらの自動タワーは、土地制約と車両密度の増加に直面する都市部に実用的かつ効率的なソリューションを提供しています。スペース利用を最適化し、従来の駐車方法への依存を低減することで、こうした技術は都市化と車両保有台数の増加がもたらす課題への対応においてますます重要性を増しています。

レベル4自律走行車フリート向け自動バレー駐車(AVP)の展開

ISO 23374-1:2023は、ロボットガレージ内で運行するレベル4車両のプロトコルを定め、シームレスかつ効率的なナビゲーションを確保しています。これらの規格は、制御された環境における車両の安全かつ自律的な移動を促進するために設計されています。ドイツでは、BoschとAPCOAがシュトゥットガルト空港を含む複数の場所を承認しており、車両が指定された降車ゾーンから駐車スペースへ自律的に移動できるようになっています。このプロセスは、インフラが提供する占有マップによって促進され、車両を精度高く利用可能なスペースへ誘導します。こうした進歩は、自動駐車ソリューションの採用拡大を示しています。同時に、BMWとValeoは、これらの高度なレベル4バレー機能を次世代車両モデルに統合する取り組みを進めており、ユーザーの利便性、安全性、自動化の向上を目指しています。これらの動向は、自律走行車技術の進化における重要な一歩を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資と投資収益率の不確実性 | -2.2% | 世界全体、新興市場で最も深刻 | 長期(4年以上) |

| 運用信頼性と安全性 | -1.8% | 世界全体、特に住宅環境 | 中期(2~4年) |

| サイバーセキュリティリスク | -1.6% | 北米および欧州は高い接続性を持つ | 短期(2年以内) |

| 建築基準法の遅れ | -1.3% | 北米および多くのアジア太平洋諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資と投資収益率の不確実性

都市部では、1スペースあたりの設備投資が長い回収期間につながる可能性があり、郊外地域では人口密度の低さと需要の減少により、さらに長い期間が見込まれます。ブリッケルハウスでは、初期世代のシステムが数日間にわたる停止を経験し、業務が中断され、2024年には多額の法的判決に至りました。この事例は、特に安定したシステムパフォーマンスに依存する不動産オーナーにとって、業務停止に伴う重大な財務リスクを浮き彫りにしています。サービスとしての駐車は初期資本要件を削減することで初期財務負担を軽減しますが、サービスプロバイダーが取る収益シェアが長期的な利益率を低下させ、こうした投資の全体的な財務的実行可能性に影響を与える可能性があります。

運用信頼性と安全性への懸念

2024年、Klaus Multiparking は予測分析を効果的に活用して、油圧リフトのオイル漏れやポンプ故障などの重大な問題に対処し、計画外のダウンタイムを大幅に削減しました。このプロアクティブなアプローチは、運用効率を高めるとともに、サービスの中断を最小限に抑えました。しかし、リフト動作中の歩行者進入を防止するインターロックを義務付けるEN 14010:2003などのグローバル安全規格が存在するにもかかわらず、多くの地域でコンプライアンスレベルは依然として憂慮すべき低水準にとどまっています。この遵守の欠如は、リスクの増大を招き、その結果、当該セクターで事業を展開する企業の保険コストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:ソフトウェアの収益化がハードウェア販売を上回る

ハードウェアは2025年の収益の66.25%を占めましたが、ソフトウェアはCAGR 18.65%で拡大しており、ハードウェアを大幅に上回る伸びを示しています。ソフトウェアプラットフォームの自動車用自動駐車システム市場規模は、事業者がデータ、ライセンス、モバイル決済を収益化するにつれて、2026年から2031年にかけて大幅な収益増加が見込まれています。Smart Parking Limitedの2024年度業績はこのモデルを示しており、クラウド料金、ANPR(自動ナンバープレート認識)ペナルティ、アナリティクスが大幅な粗利益率を支えています [1]「2024年度投資家向けプレゼンテーション」、Smart Parking Limited、smartparking.com。

改修需要は旺盛で、オーランド国際空港は2025年に1,300万米ドル以上を投じて、既存の5つのガレージにカメラベースの誘導システムを導入し、ドライバーの駐車スペース探索時間を40%削減しました。ベンダーは、ソフトウェアが60~80%の利益率を享受するのに対しハードウェアは15~25%にとどまるという、より広い産業シフトを反映しており、稼働率と安定したキャッシュフローを保証する10~15年のバンドルサービス契約の締結を促しています。

自動化レベル別:完全自動化システムが優位

完全自動化設計は2025年の販売の55.03%を占め、CAGR 23.01%で上昇しています。リヨン空港では、複数のStan AGVが2分以内に車両を駐車または取り出しており、これはドライバーがパレットへの位置合わせを必要とする半自動リフトでは不可能な指標です。マイアミの住宅タワーもこのスピードを再現し、4分以内に車両を取り出し、15~30%のプレミアム料金を実現しています。

半自動プラットフォームは設備投資が20~30%低いため、回転率の低いオフィスビルには依然として適していますが、ISO 23374-1への準拠がフリートオーナーをハンズフリー降車が可能なシステムへと向かわせています。完全自動化構成の自動駐車システム市場シェアは2031年までに大幅に上昇し、現在のリードをさらに拡大することが期待されています。

プラットフォームタイプ別:パレットシステムが優勢だがAGVが台頭

パレット式アーキテクチャは2025年の収益の58.12%を占めました。これは既存のガレージへの改修が容易で、故障したパレットを数日ではなく数時間で交換できるためです。デュッセルドルフのMIZALなどの欧州の複合用途開発では、EV充電接点を備えたパレットを組み込み、電動化の加速に対応したスタンドの将来性を確保しています。

非パレット式AGVソリューションはCAGR 16.05%で急速に拡大しており、新築物件では設計者がフロアあたり8インチの天井高を削減できます。AGVは車輪を直接把持するため、パレットの重量ペナルティなしに重い電気SUVにも対応できます。Stanley Roboticsの3トンロボットは立方メートルあたりの密度を最大50%向上させ、土地が希少な空港において決定的なコスト削減をもたらします。

駆動技術別:ロボットAGVがエネルギーを削減

油圧式は設置スタンドの49.33%を依然として占め、特に地震帯の深い地下サイロで人気を維持しています。しかし、1サイクルあたりわずか1.5~3kWhしか消費しないロボットAGVおよびシャトルシステムがCAGR 18.12%で最も急速に成長しています。Hyundai WIAとHyundai ElevatorのMOUなどのアライアンス契約は、ペイロード容量を3.4トンに引き上げ、より重い商用EVに対応することを目指しています。

電気機械式チェーン駆動リフトはコストとエネルギー使用量の中間点を提供し、回生ブレーキが降下エネルギーの最大20%を回収できるようになりました。電力料金の上昇とESGスコアリングの強化に伴い、事業者はますます総所有コストをモデル化するようになり、ステッカー価格が高くても低エネルギー形式への調達を傾けています。

駐車レベル構成別:水平シャトルがタワーに挑戦

地上タワーは2025年に38.46%のシェアを占め、シャトルおよびAGVベースのセグメントはCAGR 17.02%で拡大する見込みです。LödigeのDOKK1などの象徴的な地上タワーはエンジニアリングの卓越性を示しますが、オーナーを固定容量に縛り付けます。シャトルおよびAGVレイアウトは水平方向に拡張でき、新たなコンクリートではなく追加ロボットを導入することで、拡張リードタイムを12ヶ月短縮できます。地下サイロは地価が高い場所で依然として人気があり、ロンドンの9層フィッツジョンプロジェクトにその例が見られます。

パズルおよびスタッカーリフトは小規模な住宅案件で主流であり、タワーソリューションの1スペースあたりの設備投資のほぼ半分のコストで10~50台の車両を収容します。サイロとシャトルを組み合わせたハイブリッドスキームは、単一のジオメトリが実用的でない傾斜地や歴史的建造物のある敷地に登場しており、欧州とアジア全体で設計・建設の専門家を多忙にさせています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:住宅セグメントが加速

空港、ショッピングモール、オフィスなどの商業施設が2025年の収益の60.13%を占めましたが、集合住宅複合施設がCAGR 17.54%で最も急速な伸びを記録しています。2027年までに新築アパートのEV対応スペースの相当割合を義務付ける米国の規制は、負荷分散ソフトウェアがピーク時の電力消費を抑制するため、自動化オプションを魅力的にしています。マイアミとドバイの高級タワーでは、ロボット駐車をペントハウスのアメニティとしてバンドルし、かつての費用を収益センターへと転換しています。

アムステルダムとコペンハーゲンの政府パイロットプログラムは歩行者のために路肩スペースを取り戻すことを目指しており、物流キャンパスはシフト変更に合わせて柔軟に対応できる自動駐車スペースを追加しています。一戸建て住宅への普及はニッチにとどまっていますが、カーコレクションの展示から地下の「趣味の部屋」まで、技術的な可能性を示しています。

販売モード別:改修シェアが拡大

2025年、新築物件が収益の73.44%を占め、香港の1,800スペースのロボット式パーク・アンド・フライがこのトレンドの顕著な例として挙げられます。新築物件の優位性にもかかわらず、改修工事は堅調なCAGR 16.74%を記録し、勢いを増しています。この成長は、特にスペースとリソースが限られた市場において、新施設の建設に代わるコスト効率の高い代替手段としての改修の魅力が高まっていることを示しています。

オーランドとミネアポリスの空港は、センサーオーバーレイとソフトウェアダッシュボードを採用することで改修の可能性を実証し、コンクリート工事を一切行わずに駐車スペースあたりの収益を最大15%向上させました。改修は通常3~5年で損益分岐点に達し、新築の回収期間よりも大幅に短くなっています。この短い期間と既存インフラを強化できる能力が、自動駐車システム市場における改修のシェア拡大を促進しています。

地域分析

欧州は2025年の収益の40.18%を占め、自動駐車システム市場をリードしており、2031年にかけて注目すべきCAGRが見込まれています。EN 14010およびTÜV認証に基づく明確な規制は許認可期間を最短9ヶ月に短縮し、Klaus Multiparking などのドイツのサプライヤーにホームフィールドの優位性を与えています [2]「2024年次報告書」、Klaus Multiparking、klaus-multiparking.com 。スカンジナビアの都市は自転車レーンのために海岸沿いの土地を取り戻すためにロボットガレージを導入しており、英国は100年以上前の地下室にシステムを収める改修に依存しています。

アジア太平洋地域はCAGR 16.35%で最も急峻な上昇を示しています。中国は複数の自動化施設を展開しており、上海だけで地下駐車スペースの試験運用を実施し、スマートシティ計画と整合させています。多数の登録車両を抱えるインドの大都市圏は地上供給を上回るペースで成長しており、スペース効率の高いタワーへの需要が急増しています。日本では地震が多い地形から油圧ダンパー式サイロが好まれており、韓国は2026年までにAGVプラットフォームの輸出を目指しています。北米は2025年に市場の注目すべきシェアを占めました。オースティン・バーグストロームやオーランドを含む米国の空港は、2025年から2026年にかけてスマートガレージに多額の投資を行い、収益と乗客の利便性への注力を示しています。マイアミとトロントでは、コンドミニアム開発業者が厳格なゾーニング法に対応するためにロボット駐車を採用しており、カリフォルニア州のCalGreenコードが軽量鉄道駅近くの自動化設備を促進しています。

中東・アフリカは世界の収益に貢献しています。ドバイでは、UAEの野心的な2050年ネットゼロ目標に沿って、自動駐車スペースがLEEDプラチナ認証の超高層ビルに統合されています。一方、リヤドのビジョン2030は、メガプロジェクト内に複数の多層ロボットガレージを計画しています。しかし、サハラ以南のアフリカでは、不安定な電力網と限られたプロジェクト融資が広範な普及を妨げており、パズルリフトが主流の選択肢となっています。南米は小さなシェアを持ち、経済変動に悩まされています。サンパウロのショッピングモールがAGVパイロットを試験中である一方、通貨の変動が確定的な発注を延期させています。ブエノスアイレスでは、商業ビルのオーナーが新施設の建設ではなく、既存の稼働率を向上させるための改修センサーを選択しています。

競合環境

上位サプライヤーであるKlaus Multiparking、Wöhr、Lödige、Westfalia Parking、Hyundai Elevatorが市場の相当部分を占め、適度に集中した分野を示しています。長期サービス契約が保護障壁として機能しており、Lödigeはアムステルダムとデュッセルドルフで長期のパフォーマンス保証付き契約を確保し、バンドルされたメンテナンスとソフトウェアアップグレードを通じて顧客ロイヤルティを確保しています。戦略的な動きとして、Klaus Multiparking は2024年に米国ディストリビューターのHarding Steelを買収し、ドイツのエンジニアリングと現地製造を統合して関税を回避しました。

AGVスペシャリストが市場を揺るがしています。2024年にHL Roboticsに買収されたStanley Roboticsはリヨン空港で広範に運営しており、ガトウィックでも候補に挙がっており、2028年までに事業を大幅に拡大することを目指しています [3]「HL Robotics買収プレスリリース」、Stanley Robotics、stanley-robotics.com 。一方、Hyundai ElevatorはHyundai WIAと提携し、レベル4自律走行車フリートをターゲットに、ISO 23374準拠と迅速な取り出しを武器に交通ハブでの入札獲得を目指しています。

ソフトウェア能力が今や差別化要因となっており、ダイナミックプライシングがスペースあたりの収益を向上させ、予測分析がダウンタイムを削減し、ISO 27001サイバー監査がプレミアムを要求しています。2025年に注目すべきCVE(共通脆弱性識別子)が発生した後、自治体の購買担当者はペネトレーションテストの結果と機械的稼働率に基づいてベンダーを優先するようになっています。

自動車用自動駐車システム産業のリーダー企業

Westfalia Parking

Wohr Parking

Klaus Multiparking

Lodige Industries

Hyundai Elevator Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:フォートスミス地域空港とRepublic Parkingが自動チケット・ゲートソリューションを稼働させ、1月より完全運用を開始。

- 2025年11月:Cochin Smart Mission Ltdが「ParKochi」を開始。AIを活用したプラットフォームで30ゾーンにわたる2,000の市内駐車スペースを管理。

- 2025年10月:Autech-OtisがXY「チェス型」ロボットガレージを発表。海外の高密度都市中心部プロジェクトを対象。

- 2025年8月:ハイデラバードメトロ鉄道公社が、NovumおよびPalis技術を用いたPPPモデルにより、ナンパリーにインド初のパレットレス完全自動公共ガレージの完成に近づいた。

世界の自動車用自動駐車システム市場レポートの調査範囲

調査範囲には、システム(ハードウェアおよびソフトウェア)、自動化レベル(半自動および完全自動)、プラットフォームタイプ(パレット式および非パレット式)、駆動技術(油圧式、電気機械式、ロボットAGV/シャトル)、駐車レベル構成(地上タワー、地下サイロ、パズル/スタッカー、シャトルおよびAGVベース、ハイブリッド構造)、エンドユーザー(住宅用、商業用、政府・自治体、産業用)、販売モード(新規設置および改修)によるセグメント化が含まれます。分析は北米、南米、欧州、アジア太平洋、中東、アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は米ドルの金額で示されています。

| ハードウェア |

| ソフトウェア |

| 半自動 |

| 完全自動 |

| パレット式 |

| 非パレット式 |

| 油圧式 |

| 電気機械式 |

| ロボット式(AGV/シャトル) |

| 地上タワー |

| 地下サイロ |

| パズル/スタッカー |

| シャトルおよびAGVベース |

| ハイブリッド構造 |

| 住宅用 | 一戸建て住宅 |

| 集合住宅複合施設 | |

| 商業用 | オフィスビル |

| ショッピングモールおよび小売センター | |

| ホテルおよびホスピタリティ | |

| 空港および交通ハブ | |

| 病院および医療施設 | |

| 大学および教育機関 | |

| 政府・自治体 | |

| 産業・物流施設 |

| 新規設置 |

| 改修 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| システム別 | ハードウェア | |

| ソフトウェア | ||

| 自動化レベル別 | 半自動 | |

| 完全自動 | ||

| プラットフォームタイプ別 | パレット式 | |

| 非パレット式 | ||

| 駆動技術別 | 油圧式 | |

| 電気機械式 | ||

| ロボット式(AGV/シャトル) | ||

| 駐車レベル構成別 | 地上タワー | |

| 地下サイロ | ||

| パズル/スタッカー | ||

| シャトルおよびAGVベース | ||

| ハイブリッド構造 | ||

| エンドユーザー別 | 住宅用 | 一戸建て住宅 |

| 集合住宅複合施設 | ||

| 商業用 | オフィスビル | |

| ショッピングモールおよび小売センター | ||

| ホテルおよびホスピタリティ | ||

| 空港および交通ハブ | ||

| 病院および医療施設 | ||

| 大学および教育機関 | ||

| 政府・自治体 | ||

| 産業・物流施設 | ||

| 販売モード別 | 新規設置 | |

| 改修 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動駐車システム市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 15.41%で成長し、期間末までに約68億8,000万米ドルに達すると予測されています。

自動ガレージのどのコンポーネントが最も急速に拡大していますか?

クラウドサブスクリプションとデータサービスにより、ソフトウェアプラットフォームがCAGR 18.65%で成長しています。

完全自動化構成がシェアを拡大している理由は何ですか?

レベル4自律走行車の規格を満たし、4分以内に車両を取り出すことができ、現在世界の収益の半分以上を占めています。

どの地域が最も強い将来需要を示していますか?

アジア太平洋地域は、中国とインドにおける車両保有台数の急増とスマートシティ義務規定により、CAGR 16.35%でリードしています。

最終更新日: