自動車音響エンジニアリングサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.80 十億米ドル |

| 市場規模 (2030) | 8.57 十億米ドル |

| 成長率 (2025 - 2030) | 8.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車音響エンジニアリングサービス市場分析

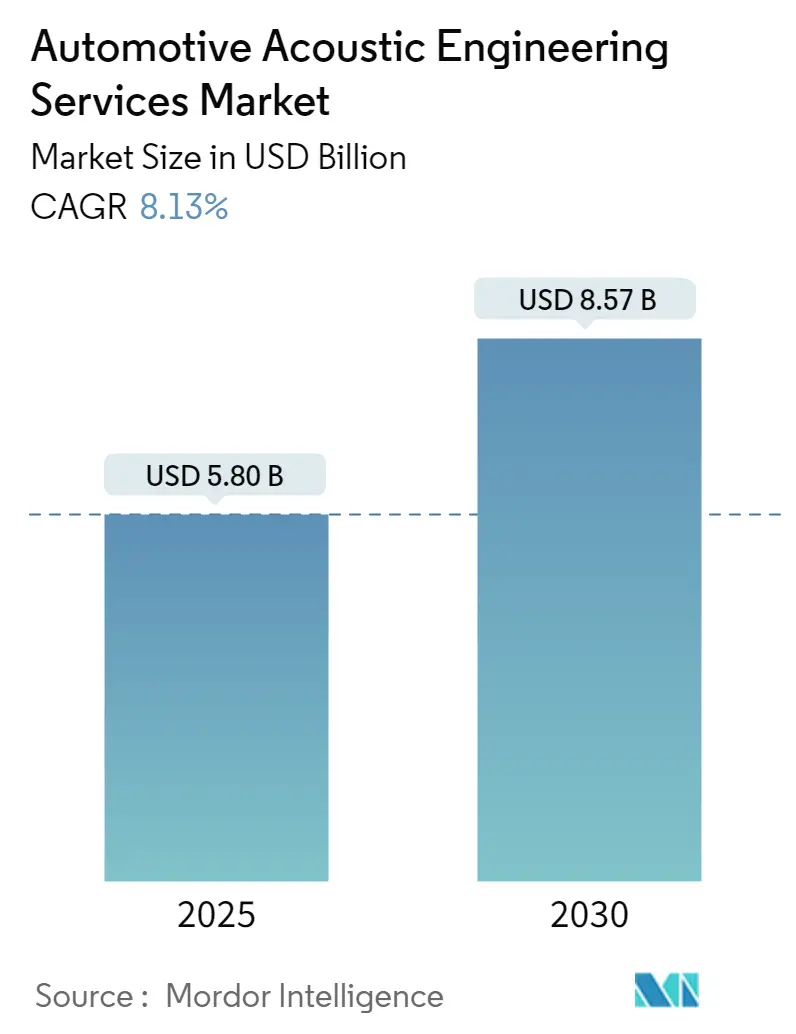

自動車音響エンジニアリングサービス市場規模は2025年に57億9,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 8.13%で成長し、2030年までに85億7,000万米ドルに達する見込みです。

自動車音響エンジニアリングサービスの市場環境は、電動モビリティへの業界シフトと車両快適性の向上に牽引され、大きな変革を遂げています。世界の自動車産業は顕著な回復力を示しており、2021年の世界全体の自動車販売台数は6,670万台に達し、高度な音響エンジニアリングソリューションへの需要が高まっています。車両音響アーキテクチャはますます複雑化しており、現代の車両には構造伝播騒音制振材からエンジンルーム吸音材、シェル構造バルクヘッドの包括的なシーリング対策に至るまで、音響管理専用の部品が最大150種類組み込まれています。

高級・プレミアム車セグメントは引き続き音響エンジニアリングサービスのイノベーションを牽引しており、メーカーは先進的な騒音低減技術に多大な投資を行っています。このトレンドは、主要地域における高級車市場の顕著な成長によって裏付けられており、例えばイタリアでは2020年から2021年にかけて高級車販売台数が5.8%増加し、5,088台に達しました。メーカーはこの需要に応えるべく試験施設への多大な投資を行っており、その好例がホンダの2022年における1億2,400万米ドル規模の最先端風洞施設の開設で、空気力学、空力音響学、レーシングの3つの異なる試験機能を備えています。

材料革新は自動車音響の進歩において重要な役割を果たしており、近年いくつかの画期的な開発が生まれています。特筆すべきは、ThyssenKruppが電気自動車の騒音課題に対処するために特別に設計された新しい構造伝播制振複合材料を開発したこと、またAutoneumのFlexi-Loft技術が2023年の欧州市場投入を予定しており、優れた音響性能を維持しながら大幅な軽量化を実現することが期待されている点です。これらのイノベーションは、エンジン音がないためにロードノイズや風切り音がより目立つ電気自動車において特に重要です。

業界では、カスタマイズされたソリューションを開発するための音響エンジニアリングサービスプロバイダーと自動車メーカーとの協業が増加しています。その好例が、Adler Pelzer Groupの2022年における泰興市での拡張で、インテリアおよびエクステリアの音響処理に使用される先進複合材料の新製造施設を設立しました。特に2021年に販売台数が320万台に達した中国の電気自動車セグメントは、NVHエンジニアリングおよびサービスのイノベーションの主要な牽引役となっており、これらの車両は独自の騒音課題に対処し、キャビン快適性に関する進化する消費者の期待に応えるための専門的なソリューションを必要としています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車音響エンジニアリングサービス市場のトレンドとインサイト

厳格な車両規制が市場を牽引

自動車音響エンジニアリングサービス市場は、世界各市場における車両騒音規制の強化によって大きく牽引されています。国連欧州経済委員会(UNECE)は、1970年の指令70/157/EECを皮切りに、車両騒音問題に特化した137の包括的な規制を実施しています。これらの規制は、国際標準化機構(ISO)およびその技術委員会43(ISO/TC 43)によってさらに支持されており、車両騒音に関連するグローバルな音響問題に取り組んでいます。これらの規制の実施により、特に車両の技術的高度化が進む中で、高度な音響エンジニアリングソリューションを必要とする強固な枠組みが構築されています。

規制環境は電気自動車に特に焦点を当てており、主要市場では音響安全機能に関する具体的な要件が実施されています。欧州連合はすべての新型電気自動車に音響車両警告システム(AVAS)の搭載を義務付けており、米国の国家道路交通安全局はすべての新型電気自動車に人工音の発生を義務付けています。これらの規制は特に低速走行時を対象としており、EUはバック走行時または時速19.3km未満での走行時にAVASの作動を義務付け、米国の義務は時速30.5km未満の速度に適用されます。これらの要件は自動車音響試験サービスのイノベーションを促進し、メーカーが安全要件とユーザーエクスペリエンスのバランスを取る高度なソリューションを開発するよう推進しています。

車両音響シミュレーションへの注目の高まり

自動車産業は、より効率的かつ正確な車両開発プロセスへの需要に牽引され、先進的な音響シミュレーション技術への大きなシフトを目撃しています。このトレンドは、2023年10月にWarwick Acousticsが革新的なカーオーディオトランスデューサーを開発したような最近の技術的進歩によって例証されており、音響性能を向上させるだけでなく、製造における希土類元素への依存度も低減しました。これらの開発は、シミュレーション技術がメーカーによる音響性能と持続可能性目標の同時最適化を可能にし、より効率的な製品開発サイクルとプロトタイプコストの削減につながっていることを示しています。

音響シミュレーションへの業界の注目は、2023年の重要なコラボレーションと技術革新によってさらに裏付けられています。2023年7月、旭化成マイクロデバイスは次世代車載サウンドデザイン専用に設計された高度なマルチコアデジタルシグナルプロセッサAK7709VQを発売し、没入型サウンドエクスペリエンスのためのリアルタイム大規模計算処理を可能にしました。さらに、2022年12月のBoseとVolvo Carsの戦略的パートナーシップのような協業は、自動車音響シミュレーション能力の向上に対する業界のコミットメントを浮き彫りにしています。これらのシミュレーション技術の発展により、メーカーは設計プロセスの早い段階で音響性能を予測・最適化でき、開発時間とコストを削減しながら最終製品における優れた音質と騒音低減を確保することができます。これらのプロセスにおけるNVHエンジニアリングおよびサービスの統合は、最適な成果を達成するために不可欠です。

セグメント分析

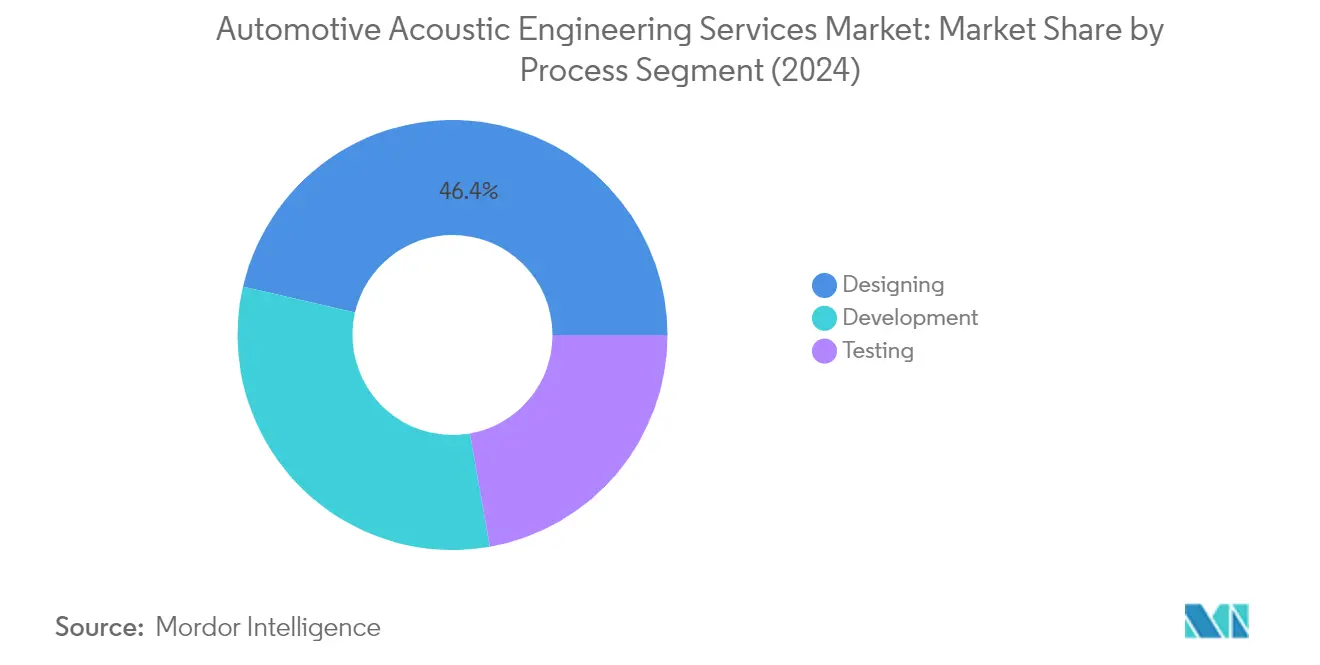

自動車音響エンジニアリングサービス市場における設計セグメント

設計セグメントは引き続き自動車音響エンジニアリングサービス市場を支配しており、2024年に約46%の市場シェアを占めています。この重要な市場ポジションは、革新的な車両ソリューションを生み出すための新材料開発およびサービスを伴う音響設計へのメーカーの投資増加によって牽引されています。このセグメントの優位性は、音響エンジニアリングが静粛なキャビンの実現とサウンドプロファイルの管理において重要な役割を果たす電気自動車の開発において特に顕著です。自動車メーカーは車両の内外における音響環境の強化設計にますます注力しており、これはあらゆる自動車設計の成功に不可欠な要素となっています。このプロセスには、プロトタイプにおける性能の包括的な評価と騒音の根本原因の分析が含まれており、音響エンジニアは設計チームと緊密に連携して不快な音を排除するために必要な変更を実施します。さらに、このセグメントの成長は、主要業界プレーヤーによる先進的なサウンドクオリティエンジニアリングプラットフォームおよびAVAS最小騒音認証フレームワークの導入によって支えられています。

自動車音響エンジニアリングサービス市場における開発セグメント

開発セグメントは自動車音響エンジニアリングサービス市場の重要な構成要素を代表しており、2024年〜2029年にかけて大きな成長ポテンシャルを有しています。このセグメントの拡大は、車両を完全なシステムとして深く理解することを必要とする車両音響およびインフォテインメントシステムの複雑化の増大によって牽引されています。開発サービスは、構造伝播騒音制振材からエンジンおよびパッセンジャーコンパートメント吸音材まで、車両の音響アーキテクチャに影響を与える最大150の部品を含む幅広いソリューションを包含しています。このセグメントは音響システム開発において大きなイノベーションを目撃しており、特に騒音低減と音響管理における新たな課題が高度なソリューションを必要とする電気・ハイブリッド車において顕著です。主要自動車メーカーは、包括的な無騒音キャビンエクスペリエンスを開発するために音響エンジニアリングサービスプロバイダーとのパートナーシップをますます強化しており、開発方法論と技術の継続的な進歩につながっています。

プロセス市場セグメンテーションにおける残余セグメント

テストセグメントはプロセス市場セグメンテーションを完結させるものであり、音響性能が業界標準と消費者の期待を満たすことを確保する上で重要な役割を果たしています。このセグメントは、音響性能の測定と検証に不可欠な車両半無響室(VSAC)および半無響通過騒音測定室を含む様々な重要な試験手順を包含しています。自動車音響試験サービスはますます高度化しており、周囲音の評価のためのコンピュータ制御マルチスピーカーアレイや、アンビソニック効果を調査するための先進ソフトウェアが組み込まれています。このセグメントの重要性は、ハイブリッドおよび電気自動車を含む新しい道路車両技術の登場とともに高まっており、これらの車両は専門的な試験方法論と機器を必要とする独自の音響課題を提示しています。

セグメント分析:ソフトウェア別

自動車音響エンジニアリングサービス市場におけるキャリブレーションセグメント

キャリブレーションセグメントは引き続き自動車音響エンジニアリングサービス市場を支配しており、2024年に約35%の市場シェアを占めています。このリーダーシップポジションは、車両音響システムの複雑化の増大と、特に電気・ハイブリッドモデルにおける現代の車両での精密なサウンドキャリブレーションへの需要の高まりによって牽引されています。このセグメントの優位性は、キャビン快適性の向上と厳格な騒音規制の遵守への自動車産業の注力によってさらに強化されています。主要自動車メーカーは、エンジン高調波騒音、ロードノイズ、その他の音響パラメータの微調整を可能にする先進的なキャリブレーションソフトウェアソリューションに多大な投資を行っています。人工知能と機械学習機能を備えた高度なキャリブレーションツールの統合は、自動車企業が車両の音響管理にアプローチする方法に革命をもたらし、このセグメントを最適な音響性能の達成に不可欠なものとしています。

自動車音響エンジニアリングサービス市場における振動ソフトウェアセグメント

振動ソフトウェアセグメントは自動車音響エンジニアリングサービス市場において大きな成長を遂げており、2024年〜2029年にかけて堅調な拡大が見込まれています。この成長は主に、車両快適性への注目の高まりと電気自動車開発における先進的な振動解析ツールへの需要の増大によって牽引されています。このセグメントは、シミュレーション能力の技術的進歩とリアルタイム振動モニタリングシステムの統合から恩恵を受けています。自動車メーカーは、車両設計を最適化し乗客の快適性を向上させるために高度な振動解析ソフトウェアをますます採用しています。新材料と軽量車両アーキテクチャの登場により、エンジニアが不要な振動を最小化し構造的完全性を確保するために取り組む中で、振動解析ツールへの追加需要が生まれています。このセグメントはまた、現代の車両システムの複雑化の増大と、ハイブリッドおよび電気自動車においてより精密な振動制御が必要とされることから、採用が増加しています。

ソフトウェア市場における残余セグメント

自動車音響エンジニアリングサービス市場におけるその他のソフトウェアセグメントは、キャリブレーションおよび振動解析を超えた多様な専門的音響試験・シミュレーションソリューションを包含しています。このセグメントには、インフォテインメントシステム騒音試験、エアコンブロワー騒音解析、および様々なインテリア部品騒音評価のためのソフトウェアが含まれます。これらのソリューションは包括的な車両音響開発において重要な役割を果たし、メーカーに特定の騒音関連課題に対処するために必要なツールを提供しています。このセグメントの重要性は、エンジン音がないために他の音源がより目立ち、解析と最適化のための専門的なソフトウェアソリューションを必要とする電気自動車の開発において特に顕著です。自動車技術の継続的な進化と静粛な車両への消費者の期待の高まりにより、これらの専門的なソフトウェアソリューションは業界の音響エンジニアリングプロセスに不可欠なものであり続けることが保証されています。

セグメント分析:用途別

自動車音響エンジニアリングサービス市場におけるパワートレインセグメント

パワートレインセグメントは引き続き自動車音響エンジニアリングサービス市場を支配しており、2024年に約30%の市場シェアを占めています。この重要な市場ポジションは主に、車両推進時のドライバーエクスペリエンス全体にとって重要なパワートレインの騒音・振動・ハーシュネス(NVH)試験への注目の高まりによって牽引されています。このセグメントのリーダーシップは、車両発進、加速、定常走行、部分負荷、最大負荷など様々な負荷条件下での音圧レベルとパワートレインの完全性をカバーする包括的な試験要件によってさらに強化されています。特にハイブリッドおよび電気システムの統合に伴う現代のパワートレインの複雑化の増大により、最適な騒音制御と振動管理を確保するための高度なNVHエンジニアリングおよびサービスへの需要が高まっています。

自動車音響エンジニアリングサービス市場におけるボディ・構造セグメント

ボディ・構造セグメントは自動車音響エンジニアリングサービス市場において最も急成長するセグメントとして台頭しており、予測期間2024年〜2029年に約8%の成長が見込まれています。この成長は主に、パッセンジャーコンパートメントの構造音響解析システムへの重点の高まりと先進的な試験方法論への需要の増大に起因しています。このセグメントの成長は、最適な制振ポテンシャルの維持において独自の課題をもたらす軽量構造とマルチマテリアルボディ設計への自動車産業の移行によってさらに促進されています。メーカーは路面振動や障害物の制振を強化するために車体向けの特定の材料と技術への投資をますます増やしており、このセグメントにおける高度な音響エンジニアリングサービスへの需要を牽引しています。

用途別自動車音響エンジニアリングサービス市場における残余セグメント

インテリアおよびドライブトレインセグメントは自動車音響エンジニアリングサービス市場の用途ランドスケープを完結させるものであり、それぞれが車両音響において異なるが重要な機能を果たしています。インテリアセグメントは、キャビン快適性の向上と騒音低減への需要の高まりに対応するため、総合的な室内騒音試験、ロードノイズ試験、サウンドパッケージ試験、コンピュータモデル検証に注力しています。一方、ドライブトレインセグメントは、ロードノイズや空力音響の課題がより顕著な電気自動車において特に重要な、排気システム、タイヤ、シャフト、ハブ、HVACコンポーネントに関連する騒音問題への対処を専門としています。両セグメントは、より静粛で快適な車両への技術的進歩と変化する消費者の嗜好とともに進化し続けています。

セグメント分析:車両タイプ別

自動車音響エンジニアリングサービス市場における乗用車セグメント

乗用車セグメントは引き続き自動車音響エンジニアリングサービス市場を支配しており、2024年に約76%の市場シェアを占め、最も強い成長軌跡を示しています。このセグメントの優位性は、個人用車両におけるキャビン快適性の向上と騒音低減への消費者需要の増大によって牽引されています。乗用車セグメントにおける電気自動車の採用拡大は、従来のエンジン音がないために専門的な騒音管理を必要とするEVの高度な音響エンジニアリングソリューションへの需要をさらに増幅させています。主要自動車メーカーは、キャビンの静粛性が主要な差別化要因となるプレミアムおよび高級セグメントに特に注力しながら、乗用車ラインの音響エンジニアリング技術に多大な投資を行っています。先進的な音響材料、防音技術、アクティブノイズキャンセレーションシステムの統合は現代の乗用車における標準的な実践となっており、このセグメントの技術的成熟度と市場リーダーシップを反映しています。さらに、主要自動車市場における厳格な騒音規制基準により、メーカーは乗用車開発プロセスにおいて音響エンジニアリングを優先することを余儀なくされています。

自動車音響エンジニアリングサービス市場における商用車セグメント

商用車セグメントは自動車音響エンジニアリングサービス市場において独自かつ重要な構成要素を代表しており、固有の要件と課題を有しています。トラック、バス、配送バンを含む商用車は、騒音低減とコスト効率および耐久性のバランスを取る専門的な音響エンジニアリングソリューションを必要としています。このセグメントの注力点はキャビン快適性を超えて、商用車が頻繁に運行する都市部における外部騒音規制などのより広範な懸念事項にまで及んでいます。このセグメントのメーカーは、車両の積載能力と運用効率を考慮しながら、エンジン騒音、タイヤ騒音、空力騒音を特に対象とした音響エンジニアリングソリューションをますます組み込んでいます。電気商用車の台頭は、特に歩行者安全システムと低速走行時の騒音要件の観点から新たな音響課題をもたらしています。さらに、商業輸送セクターにおけるドライバーの快適性と定着への重点の高まりにより、キャビン音響への投資が増加しており、フリート購入決定における重要な考慮事項となっています。

セグメント分析:推進タイプ別

自動車音響エンジニアリングサービス市場における内燃機関セグメント

内燃機関(ICE)セグメントは引き続き自動車音響エンジニアリングサービス市場を支配しており、2024年に約82%の市場シェアを占めています。この大きな市場プレゼンスは主に、代替燃料車と比較して初期コストが低いガソリン動力軽商用車への継続的な需要によって牽引されています。このセグメントの優位性は、ディーゼルエンジンがその経済性、航続距離能力、および代替燃料のインフラ不足から依然として好まれる長距離輸送シナリオにおいて特に顕著です。メーカーは商用車用途向けの新しいディーゼル技術を積極的に開発しており、音響性能の向上と騒音レベルの低減に注力しています。このセグメントの強みは、ICエンジンがキャビン騒音と振動を起こしやすく、騒音低減と運転体験の向上のための高度な自動車音響ソリューションを必要とするという事実によってさらに強化されています。

自動車音響エンジニアリングサービス市場における電気・プラグインハイブリッドセグメント

電気・プラグインハイブリッドセグメントは目覚ましい成長を遂げており、2024年〜2029年に約22%のCAGRで拡大する見込みです。この例外的な成長は、消費者意識の向上、電動モビリティを促進する政府の取り組み、および電気自動車に特化した音響エンジニアリングの技術的進歩によって牽引されています。このセグメントの成長は、電気自動車がロードノイズ低減とキャビン快適性向上のための専門的なソリューションを必要とする独自の音響課題を提示することから特に注目されます。メーカーは電気パワートレイン専用に設計された革新的な音響ソリューションの開発に多大な投資を行っており、ロードノイズの侵入低減と総合的な運転体験の向上に注力しています。PHEVの採用拡大は、技術的進歩と高性能で柔軟なドライブトレインの高い採用率、および自動車産業におけるクリーンエネルギーへの需要の高まりに起因しています。

地域分析

北米の自動車音響エンジニアリングサービス市場

北米の自動車音響エンジニアリングサービス市場は、先進的な技術インフラと主要自動車メーカーの強力なプレゼンスに支えられた堅固なエコシステムを示しています。米国とカナダがこの地域の主要市場を代表しており、両国は音響エンジニアリング技術への多大な投資を示しています。この地域の市場は主に、厳格な車両騒音規制と、特にプレミアム車セグメントにおける静粛な車両キャビンへの消費者需要の増大によって牽引されています。主要な自動車研究開発センターの存在と電気自動車市場の成長が相まって、音響エンジニアリングサービスプロバイダーにとって大きな機会が生まれています。

米国の自動車音響エンジニアリングサービス市場

米国は2024年に地域市場の約81%のシェアを占め、北米市場を支配しています。同国のリーダーシップポジションは、主要自動車メーカーとその広範な生産施設の存在によって強化されています。米国自動車政策協議会は、Ford、Chrysler、General Motorsなどの主要車両メーカーの生産工場を有する自動車セクターを米国最大の製造セクターとして認識しています。市場は、音響エンジニアリングサービスがキャビンエクスペリエンスの向上と外部音響排出に関する規制要件の遵守において重要な役割を果たす電気自動車セグメントの成長によってさらに強化されています。

米国自動車音響エンジニアリングサービス市場の成長ダイナミクス

米国は2024年〜2029年に約7%のCAGRで北米において最も急成長する市場としての地位を維持する見込みです。この成長は主に、電気自動車開発への投資増加と音響快適性が向上したプレミアム車への需要の高まりによって牽引されています。同国の堅固な研究開発インフラと、自動車メーカーと音響エンジニアリングサービスプロバイダーとの戦略的パートナーシップが相まって、このセクターのイノベーションを継続的に牽引しています。市場は、厳格な騒音規制遵守要件と静粛で快適な車両キャビンの開発への注目の高まりによってさらに支えられています。

欧州の自動車音響エンジニアリングサービス市場

欧州の自動車音響エンジニアリングサービス市場は、厳格な騒音規制と車両快適性に対する高い消費者の期待を特徴とする成熟したエコシステムを示しています。この地域は、ドイツ、英国、フランス、スペイン、イタリアを含む主要な自動車製造ハブを包含しており、それぞれが市場の成長に大きく貢献しています。市場は、プレミアム車メーカーの強力なプレゼンスと、特に電気自動車開発の文脈における音響的卓越性への注力を特徴としています。環境規制と騒音公害制御への地域のコミットメントが、自動車エンジニアリングサービス市場のイノベーションを継続的に牽引しています。

ドイツの自動車音響エンジニアリングサービス市場

ドイツは欧州最大の市場としての地位を維持しており、2024年に地域市場シェアの約18%を占めています。同国の優位性は、欧州連合全体の自動車市場シェアの29%以上を占める欧州連合全加盟国の中での乗用車製造リーダーとしての地位によって支えられています。Volkswagen、Daimler AG、Audi、BMWを含む主要自動車企業の存在と、音響エンジニアリング技術への多大な投資が相まって、市場の成長を継続的に牽引しています。

ドイツ自動車音響エンジニアリングサービス市場の成長ダイナミクス

ドイツは2024年〜2029年に約7%のCAGRで欧州において最も急成長する市場としての地位を維持する見込みです。この成長は主に、同国の電気自動車開発への強い注力と優れた音響快適性を備えたプレミアム車への需要の増大によって牽引されています。ドイツの自動車メーカーは、キャビン騒音低減とサウンドデザインが重要な役割を果たす電気自動車向けを中心に、革新的な音響ソリューションへの投資をますます増やしています。市場は、堅固な研究開発インフラと自動車メーカーと自動車音響エンジニアリングサービス市場プロバイダーとの強力な協業によってさらに支えられています。

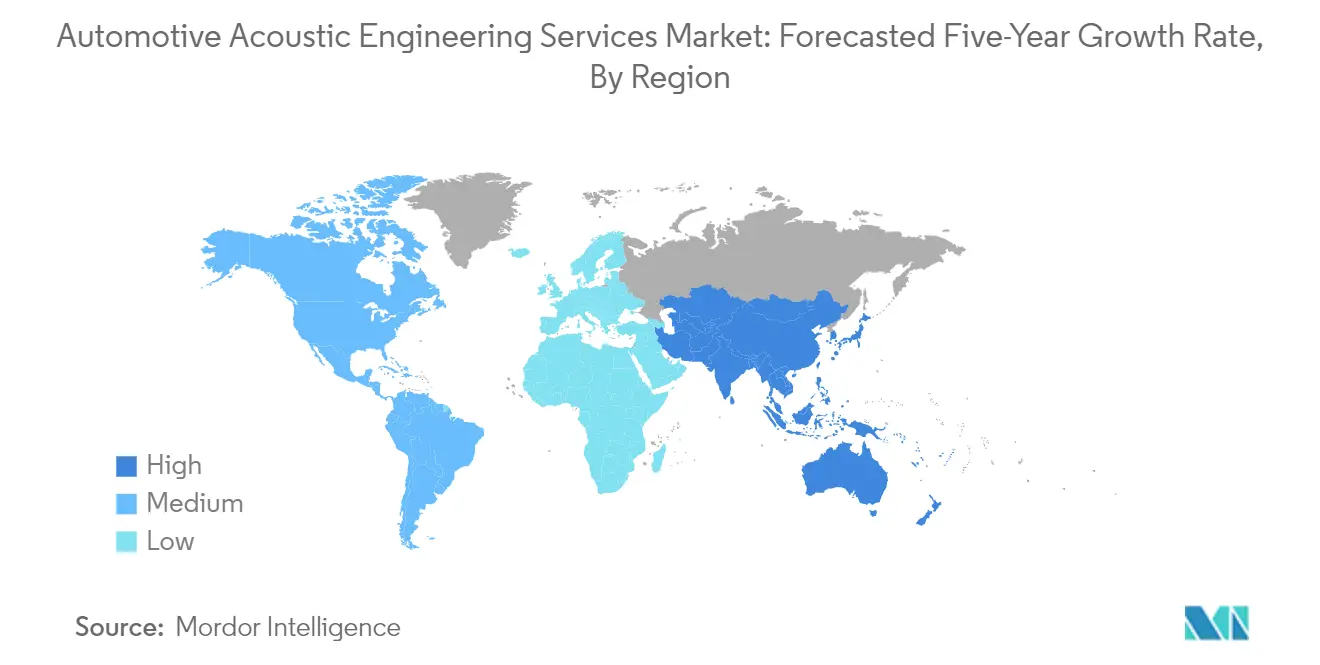

アジア太平洋地域の自動車音響エンジニアリングサービス市場

アジア太平洋地域は、急速な工業化と主要経済圏における車両生産の増加に牽引され、自動車音響エンジニアリングサービスのダイナミックな市場を代表しています。この地域は、中国、日本、インド、韓国を含む主要な自動車市場を包含しており、それぞれが市場の成長に独自の貢献をしています。市場は、電気自動車採用の拡大と相まって、音響快適性が向上したプレミアム車への消費者の嗜好の高まりを特徴としています。この地域の自動車メーカーは、進化する消費者の嗜好と規制要件を満たすために音響エンジニアリングソリューションへの注力をますます強めています。

中国の自動車音響エンジニアリングサービス市場

中国はアジア太平洋地域最大の市場としての地位を維持しており、自動車セクターにおける優位性を示しています。同国のリーダーシップは、電気自動車開発と音響エンジニアリング技術への多大な投資を伴う世界最大の自動車市場の一つとしての地位によって支えられています。主要な国内外の自動車メーカーの存在と電気自動車開発への強力な政府支援が相まって、市場の成長を継続的に牽引しています。

中国自動車音響エンジニアリングサービス市場の成長ダイナミクス

中国はアジア太平洋地域において最も強い成長ポテンシャルを示し続けています。市場の拡大は、音響快適性が向上したプレミアム車への国内需要の増加と電気自動車セグメントの急速な成長によって牽引されています。中国の自動車メーカーは、騒音低減とサウンドデザインが重要な要素となる電気自動車向けを中心に、音響エンジニアリングソリューションへの投資をますます増やしています。市場は、電気自動車採用を促進する政府の取り組みと厳格な騒音規制要件によってさらに支えられています。

競合ランドスケープ

自動車音響エンジニアリングサービス市場のトップ企業

自動車音響エンジニアリングサービス市場には、Siemens Digital Industries Software、Robert Bosch GmbH、Continental Engineering Services、AVL List GmbH、EDAG Engineering Group AGなどの著名なプレーヤーが存在しています。これらの企業は、音響シミュレーションおよび試験能力向上のためのソフトウェアソリューションの強化を通じた技術的進歩にますます注力しています。業界は、特に電気自動車音響、ノイズキャンセレーション技術、統合音響管理システムにおける継続的な製品イノベーションを目撃しています。企業は研究開発能力を強化しながら、戦略的な施設設立を通じて地理的プレゼンスを拡大しています。人工知能とリアルタイムモニタリングシステムの試験施設への採用を通じた運用上の機動性が示されています。自動車メーカーとの戦略的パートナーシップおよびコラボレーションは、市場浸透とサービス強化にとって不可欠となっています。市場はまた、新興車両カテゴリーおよび推進タイプ向けの専門的な音響エンジニアリングサービスの開発への多大な投資を目撃しています。

強力なグローバルプレーヤーによる集約された市場

自動車エンジニアリングサービス市場は、多様な技術ポートフォリオを持つ大規模なグローバルコングロマリットが支配する比較的集約された構造を示しています。これらの主要プレーヤーは、広範な研究能力、自動車メーカーとの確立された関係、および車両音響の複数の側面にわたる包括的なサービス提供を活用しています。市場は、エンドツーエンドのソリューションを提供するグローバルテクノロジーリーダーと、特定の音響エンジニアリングニッチに注力する専門的な地域プレーヤーとの間に明確な区別を示しています。合併・買収活動は主に、電気自動車音響や先進シミュレーションソフトウェアなどの新興分野における技術能力の獲得の必要性によって牽引されています。

競合ランドスケープは、多大な資本要件、技術的専門知識の必要性、および確立された顧客関係の重要性による高い参入障壁を特徴としています。欧州企業は、主要な自動車製造ハブへの近接性と長年の業界関係から恩恵を受け、市場において強力なプレゼンスを維持しています。市場はまた、特にソフトウェアおよびシミュレーションサービスにおけるテクノロジー重視企業の参加増加を目撃しており、競合ダイナミクスの漸進的な進化につながっています。企業は、サービス能力と顧客との近接性を高めるために、主要な自動車市場に技術センターと試験施設を設立することにますます注力しています。

イノベーションと顧客関係が成功を牽引

自動車音響エンジニアリングサービス市場における成功は、技術革新能力と音響エンジニアリングスペクトル全体にわたる包括的なソリューションを提供する能力にますます依存しています。企業は、長期サービス契約を通じた自動車メーカーとの深い関係を構築しながら、強力な研究開発投資を維持する必要があります。市場は、特に電気・自律走行車における変化する車両技術への継続的な適応を要求しており、サービスプロバイダーは能力を常にアップグレードすることが求められています。自動車産業における顧客集中は、主要メーカーとの強力な関係を維持しながら顧客基盤を多様化することをサービスプロバイダーにとって重要にしています。

新規参入者と中小プレーヤーにとって、成功は音響エンジニアリング分野内の専門的なニッチ、特に新興技術や未開拓の市場セグメントを特定し注力することにあります。コスト競争力を維持しながら革新的なソリューションを提供する能力は、市場シェアの獲得に不可欠です。企業はまた、新たなサービス機会を生み出す可能性のある車両騒音排出と安全基準に関する規制変更の可能性も考慮する必要があります。環境規制と電気自動車開発への注目の高まりは、市場参加者にとって課題と機会の両方をもたらしています。サービスプロバイダーはまた、NVHエンジニアリングおよびサービスを他の車両開発側面と組み合わせた統合ソリューションの重要性の高まりにも対応する必要があります。

自動車音響エンジニアリングサービス業界リーダー

Robert Bosch GmbH

Schaeffler

Continental AG

Adler Pelzer Holding GmbH

AVL List GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:BlackBerryは、ソフトウェア定義車両(SDV)向けに設計された包括的なオーディオ・音響イノベーションプラットフォームであるQNX Soundを発売しました。このプラットフォームは、先進的なオーディオ処理、ノイズキャンセレーション、音響管理機能を統合することで、車内オーディオエクスペリエンスに革命をもたらすことを目指しています。

- 2023年2月:Warwick Acousticsは、総合的な音質の向上と製造における希土類元素の必要性の低減を目指して、自動車向け車内オーディオ技術を商業化しました。この革新的なアプローチは、より持続可能でエコフレンドリーな自動車産業に貢献しています。

- 2023年1月:BlackBerryとMagneti Marelliは、ソフトウェア定義車両(SDV)において強化された車内オーディオエクスペリエンスを提供するためにパートナーシップを締結しました。このコラボレーションは、BlackBerryのQNX Soundプラットフォームを活用して最先端のオーディオ・音響ソリューションを提供し、車両オーナーの総合的な運転体験を向上させます。

- 2022年9月:Dayin TechnologyはBlackBerryを選択し、Great Wall Motorsのプレミアム次世代車両向けの音響ソリューションを開発しました。このパートナーシップは、先進的な音響技術をGreat Wall Motorsの車両に統合することで優れた車内オーディオエクスペリエンスを生み出し、総合的な品質と性能を向上させることを目指しています。

- 2022年2月:NVH(騒音・振動・ハーシュネス)およびEMC(電磁適合性)がBMW i7の試験を開始しました。この試験フェーズは、車両の電気・電子システムにおける不要な騒音と振動を最小化することで、快適で静粛な運転体験を確保することに注力しています。

グローバル自動車音響エンジニアリングサービス市場レポートの範囲

自動車音響システムとは、車両内の音質、騒音低減、および総合的な音響性能を管理・向上させるために設計されたコンポーネントと技術を指します。これらのシステムは、不要な騒音、振動、ハーシュネスを最小化し、乗客に快適で楽しい乗り心地を確保することで運転体験を向上させる上で重要です。これらのシステムは、遮音、ノイズキャンセレーション機能、先進的なオーディオシステムなど様々な要素を包含しており、すべてが連携して車両内に高品質な音響環境を生み出しています。

市場レポートは、プロセス、ソフトウェア、用途、車両タイプ、推進タイプ、地域別にセグメント化された自動車音響エンジニアリングサービスの最新トレンドと発展に関する詳細な調査を網羅しています。

レポートは、上記セグメントの金額(米ドル)における市場規模と予測を網羅しています。

| 設計 |

| 開発 |

| テスト |

| キャリブレーション |

| 振動 |

| その他 |

| インテリア |

| ボディ・構造 |

| パワートレイン |

| ドライブトレイン |

| 乗用車 |

| 商用車 |

| 内燃機関 |

| 電気・プラグインハイブリッド |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| その他の地域 | |

| 中東・アフリカ | |

| 南米 |

| プロセス別 | 設計 | |

| 開発 | ||

| テスト | ||

| ソフトウェア別 | キャリブレーション | |

| 振動 | ||

| その他 | ||

| 用途別 | インテリア | |

| ボディ・構造 | ||

| パワートレイン | ||

| ドライブトレイン | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| 電気・プラグインハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

| 中東・アフリカ | ||

| 南米 | ||

レポートで回答される主要な質問

自動車音響エンジニアリングサービス市場の規模はどのくらいですか?

自動車音響エンジニアリングサービス市場規模は2025年に57億9,000万米ドルに達し、CAGRが8.13%で成長して2030年までに85億7,000万米ドルに達する見込みです。

自動車音響エンジニアリングサービス市場の現在の規模はどのくらいですか?

2025年、自動車音響エンジニアリングサービス市場規模は57億9,000万米ドルに達する見込みです。

自動車音響エンジニアリングサービス市場の主要プレーヤーは誰ですか?

Robert Bosch GmbH、Schaeffler、Continental AG、Adler Pelzer Holding GmbH、AVL List GmbHが自動車音響エンジニアリングサービス市場で事業を展開する主要企業です。

自動車音響エンジニアリングサービス市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

自動車音響エンジニアリングサービス市場において最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋地域が自動車音響エンジニアリングサービス市場において最大の市場シェアを占めています。

この自動車音響エンジニアリングサービス市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、自動車音響エンジニアリングサービス市場規模は53億3,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の自動車音響エンジニアリングサービス市場の過去の市場規模を網羅しています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の自動車音響エンジニアリングサービス市場規模を予測しています。

最終更新日: