自動車用トルクコンバーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.07 十億米ドル |

| 市場規模 (2031) | 34.61 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用トルクコンバーター市場分析

自動車用トルクコンバーター市場規模は2025年に280億7,000万米ドルと評価され、2026年の290億7,000万米ドルから2031年には346億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは3.55%です。表面上の穏やかな成長ペースの背後では、ハイブリッドパワートレイン、多段式オートマチック、および商用車生産の増加が需要パターンを大きく変えるという深い転換が進んでいます。新興経済圏におけるオートマチックトランスミッションの普及が基本的な需要量を押し上げる一方、先進国地域では燃費と排出性能を向上させるハイブリッド専用コンバーターアーキテクチャへの投資が進んでいます。北米におけるサプライチェーンの近隣化、パンデミック後の小型商用車の継続的な拡大、および8速・10速ギアボックスに対するOEMの要求がさらなる勢いをもたらしています。一方、純粋なバッテリー電気自動車のパワートレインとDCTおよびCVT技術の普及拡大が、一部の乗用車セグメントにおける長期的な見通しを抑制しています。アルミニウムと銅の原材料コストの変動が、コンポーネントマージンにさらなる不確実性をもたらしています。

主要レポートのポイント

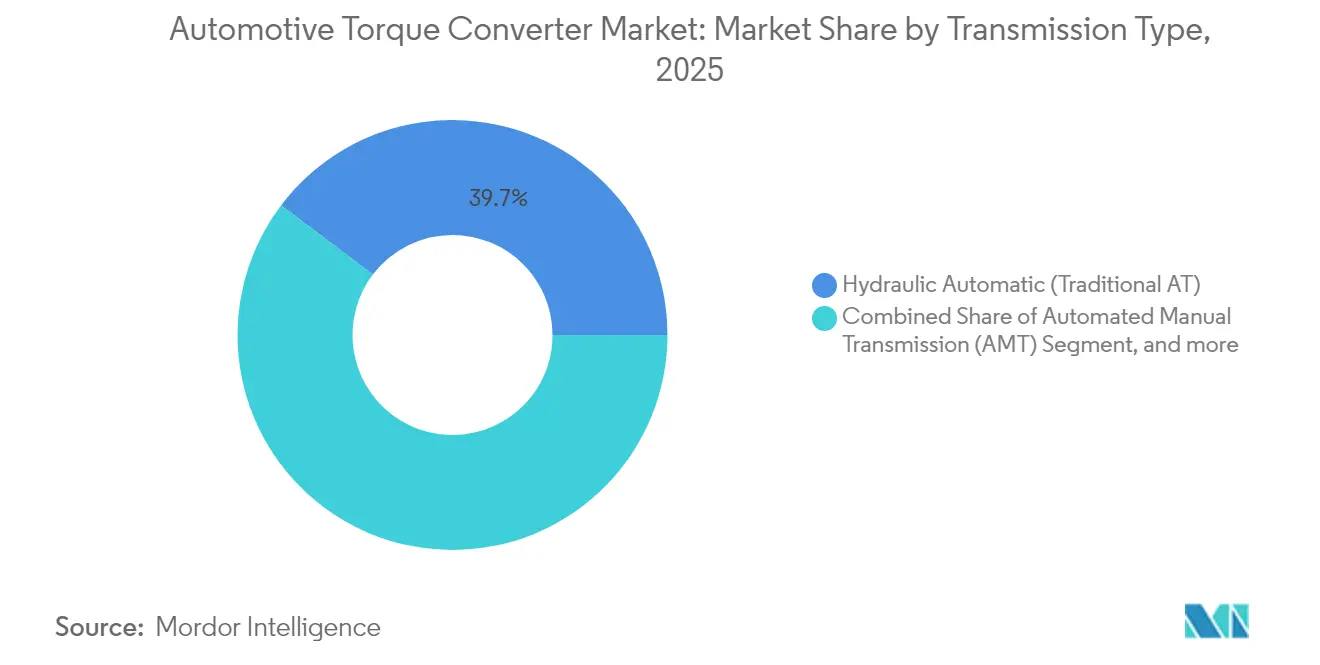

- トランスミッションタイプ別では、油圧式オートマチックが2025年の自動車用トルクコンバーター市場シェアの39.68%を占め、ハイブリッド専用オートマチックは2031年にかけてCAGR 10.35%で成長する見込みです。

- 車両タイプ別では、乗用車が2025年の自動車用トルクコンバーター市場収益シェアの63.12%をリードし、小型商用車は2031年にかけてCAGR 8.05%で最も速い成長を示しています。

- コンポーネント別では、ポンプアセンブリが2025年の自動車用トルクコンバーター市場規模の37.19%を占め、ロックアップクラッチシステムは2031年にかけてCAGR 8.92%で拡大する見込みです。

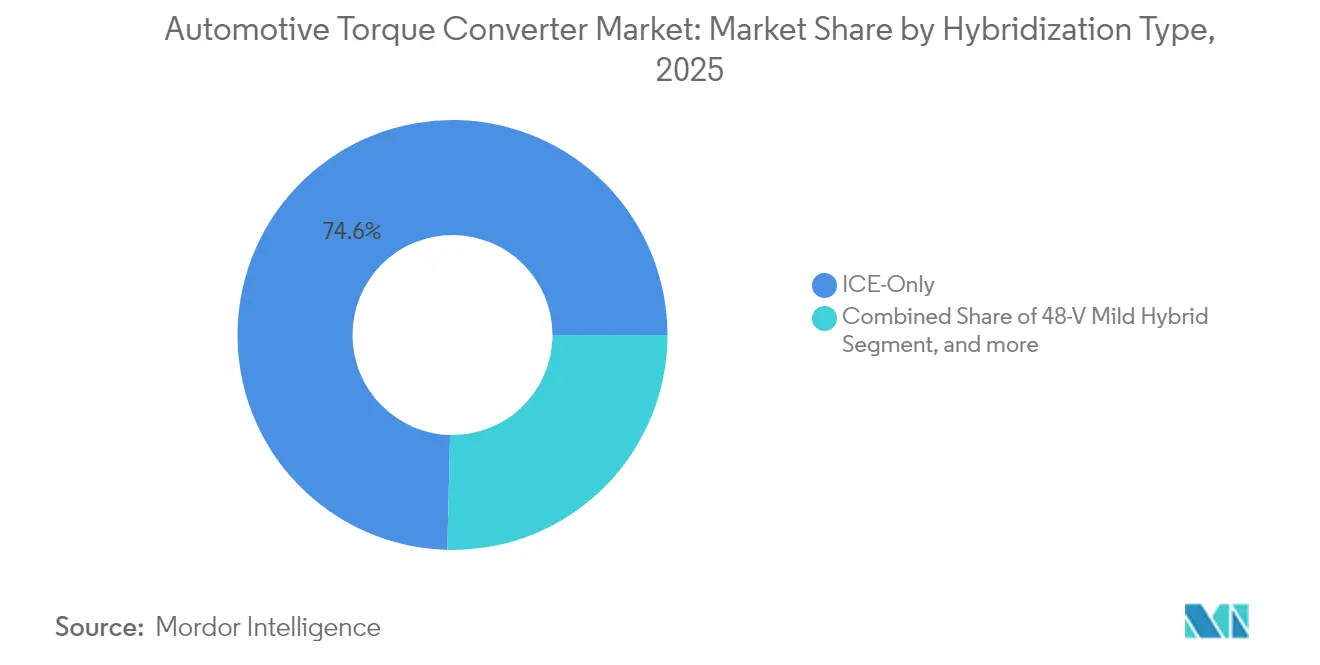

- ハイブリッド化レベル別では、ICEのみのアプリケーションが2025年の自動車用トルクコンバーター市場の74.62%のシェアを保持し、プラグインハイブリッドは2031年にかけて最高のCAGR 11.94%を記録すると予測されています。

- 販売チャネル別では、OEM供給が2025年の自動車用トルクコンバーター市場シェアの84.05%を占め、車両ライフサイクルの長期化に伴いアフターマーケットはCAGR 7.12%で成長すると予測されています。

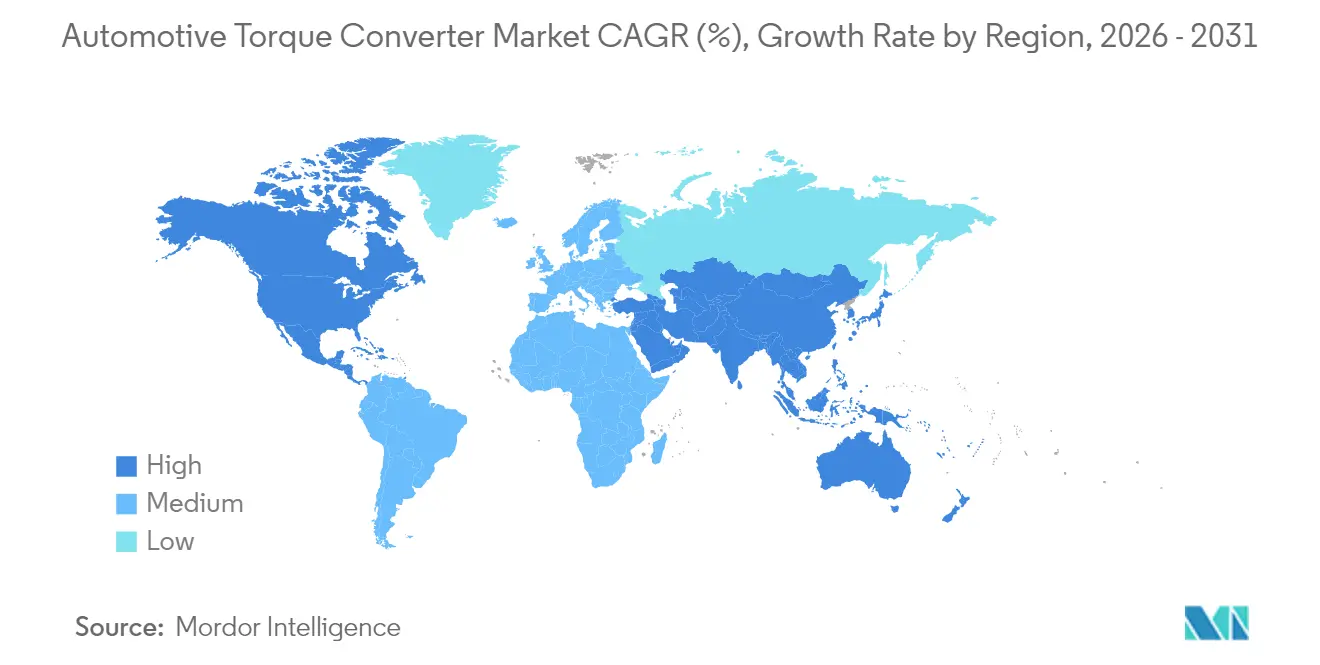

- 地域別では、アジア太平洋地域が2025年の自動車用トルクコンバーター市場シェアの38.35%を占め、2031年にかけてCAGR 7.08%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用トルクコンバーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるオートマチックトランスミッション普及率の急上昇 | +1.2% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| ハイブリッドおよびマイルドハイブリッドの急成長がロックアップトルクコンバーター需要を牽引 | +0.8% | 欧州と中国に集中するグローバル市場 | 短期(2年以内) |

| 8速・10速燃費向上アップグレードに対するOEMの要求 | +0.6% | 北米、欧州 | 中期(2〜4年) |

| 新型コロナウイルス後のグローバル小型商用車生産の回復 | +0.4% | グローバル | 短期(2年以内) |

| 次世代高温ATFフルードが高いストールトルクを実現 | +0.3% | グローバル | 長期(4年以上) |

| NVH規制が高度なマルチダンピングコンバーター設計を促進 | +0.2% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場におけるオートマチックトランスミッション普及率の急上昇

都市部の交通渋滞の深刻化と可処分所得の増加により、大規模な発展途上国においてオートマチックトランスミッションの採用が急速に拡大しています。中国のオートマチックトランスミッションは、数百万台の車両をマニュアルからオートマチックトランスミッションソリューションへと移行させています。インドでも同様の勢いが見られ、ルノーの競争力ある価格設定のキガーCVTが、10ラーク以下の予算内で完全オートマチックの選択肢を提供し、長年続いてきたマニュアル志向を侵食しています。[1]「ルノーのCVT戦略がインドの低価格車市場を再編する」、Autocar Professional、autocarpro.in規模効果が続く:現地の生産量が増加するにつれて単位コストが低下し、さらなる普及が促進されます。Allison Transmissionのチェンナイにおける1億米ドルの設備拡張は2027年までに生産能力を倍増させることを目指しており、この需要の波に対するサプライヤーのコミットメントを示しています。陝西法士特汽車伝動集団などの地域有力企業は、確立された製造基盤を活用して商用・乗用セグメント全体で追加受注を獲得しています。

ハイブリッドおよびマイルドハイブリッドの急成長がロックアップトルクコンバーター需要を牽引

ハイブリッドパワートレインは、エンジンオフ時のスリップを最小化し、シームレスなトルクブレンディングを可能にする精緻なロックアップ機構を備えたコンバーターを必要とします。フォードのレンジャーPHEVは、コンバーターの前にeモーターとセパレータークラッチを配置し、ロックアップのデューティサイクルを増加させる新しい統合レイアウトを示しています。ZFのBMW X5 xDrive40e向けプラグインハイブリッドトランスミッションは、従来のコンバーターを統合モーターに置き換えながらも、電動化システムにおける油圧カップリングの原理がどのように進化し、燃料消費を最大70%削減するかを示しています。ステランティスはすでに30の欧州ハイブリッドモデルを展開しており、それぞれが電動化デュアルクラッチトランスミッションを採用してCO₂を20%削減しています。ハイブリッドが完全BEVへの価格差を埋める橋渡し役となる中、自動車用トルクコンバーター市場はロックアップコンポーネントの継続的なイノベーションから恩恵を受けています。

8速・10速燃費向上アップグレードに対するOEMの要求

ギア比の増加は、コンパクトで低慣性のコンバーターとよりスマートな油圧制御を必要とします。メルセデス・ベンツの9G-TRONICは、高度なオイル供給アーキテクチャにより油圧回路効率92%を達成し、ドライブトレインの燃費節約ポテンシャルの54%を実現しています。[2]「メルセデス・ベンツが9G-TRONICの効率向上を詳述」、Green Car Congress、greencarcongress.comマツダのSKYACTIV-Driveはロックアップ係合率を運転の64%から88%に引き上げ、多段式最適化におけるコンバーターの不可欠な役割を示しています。PACCARのTX-8は商用側での並行した進歩を示し、1速ロックアップと5%の燃費向上を提供しています。OEMが公式サイクル目標と実走行での節約の両方を追求する中、コンバーターサプライヤーはプログラム受注を確保するために精密な製造性と制御ソフトウェアの互換性を提供しなければなりません。

新型コロナウイルス後のグローバル小型商用車生産の回復

eコマースの成長がラストマイル配送フリートの拡大を続けており、ドライバー不足が疲労を軽減するオートマチックトランスミッションへの需要を高めています。日野プロフィアFSの除雪トラックに標準装備されたAllisonの新型4440シリーズは、季節的な重作業を簡素化するカスタマイズされたトルクコンバーターを示しています。[3]「Allisonが日本の除雪トラック向けに4440シリーズを発表」、AT Press、atpress.ne.jp同様の論理が、Allisonと臨工重機との契約を支えており、コンバーターが極限の負荷下で136トンの鉱山用ダンプトラックの高トルク発進を実現しています。よりクリーンな物流に向けた規制の推進が緊急性を高めており、オペレーターはハイブリッドまたは代替燃料パワートレインと組み合わせたオートマチックギアボックスを、稼働時間を犠牲にせずにコンプライアンスを達成する最速の手段と見なしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEVパワートレインがトルクコンバーターを不要にする | -0.9% | 欧州と中国に集中するグローバル市場 | 中期(2〜4年) |

| コンパクトカーにおけるDCT・CVTシェアの上昇 | -0.5% | アジア太平洋、欧州 | 短期(2年以内) |

| アルミニウムと銅の価格変動がBOMコストを押し上げる | -0.3% | グローバル | 短期(2年以内) |

| 専用ハイブリッドにおいてeクラッチモジュールがコンバーターに取って代わる | -0.2% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEVパワートレインがトルクコンバーターを不要にする

純粋な電気自動車はモーター直接駆動を使用し、従来のコンバーターを不要にします。BorgWarnerのポールスターSUV向け電動トルクベクタリングモジュールへの転換は、既存企業が油圧コンポーネントから離れて隣接技術へ多角化していることを示しています。しかし、インフラの不足とバッテリーコストにより、新興市場ではハイブリッドとICEが依然として主流であり、2030年以降まで抑制効果を和らげています。

コンパクトカーにおけるDCT・CVTシェアの上昇

コスト効率の高いCVTと素早いシフトのDCTが、燃費に敏感なBセグメントおよびCセグメント車においてコンバーター式オートマチックを侵食しています。JATCOの広州工場だけで年間100万台のCVTユニットを出荷しており、これはグローバルCVT生産量の20%を占め、規模の経済を示しています。DanaのベルトレスVariGlide CVTとPunch PowertrainのクロスオーバーVT5は、耐久性を高めながら重量を削減し、魅力的な代替品となっています。マツダの多板クラッチを使用したコンバーターレス8速オートマチックはマニュアルのシフトフィールに匹敵し、性能が一致すれば消費者が新しいアーキテクチャを受け入れることを証明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トランスミッションタイプ別:ハイブリッドシステムがイノベーションを牽引

ハイブリッド専用オートマチックは年率10.35%の成長が予測される一方、油圧式オートマチックは2025年の自動車用トルクコンバーター市場シェアの39.68%を依然として占めています。この二重構造は、コンバーターが従来のICEデューティと新しいハイブリッドサイクルの両方に対応しなければならないことを意味し、頻繁なエンジン再始動がロックアップの耐久性を試します。ZFなどのOEMは8速ボックスに電動モーターを組み込み、エンジン係合を滑らかにしてねじり振動を吸収するスリム化された油圧カップリングを維持しています。自動化マニュアルは燃費効率がシフト品質を上回る特殊な重作業フリートに残存する一方、CVTはコスト制約のある小型車で地位を拡大しています。この期間を通じて、統合eクラッチモジュールをサポートするコンバーターは、純粋な油圧ユニットが横ばいになる中でも、ハイブリッドが中価格帯の電動化製品を支配するため、増分的な価値を獲得するでしょう。

ハイブリッドトランスミッションの成長により、サプライヤーは寄生抵抗を低減するためにポンプを再設計し、電動アシストによる低トルク条件下で係合するマルチモードロックアップを開発することを余儀なくされています。コンバーターケーシングは、急速なクラッチサイクリングによる追加熱を管理するために高強度鋼とクラッドアルミニウムへと移行しています。モーターとエンジン間のトルク受け渡しが激化するにつれて、ソフトウェア統合が重要になります。ハードウェアとともに完全な油圧制御を提供するティア1企業は価格決定力を維持する一方、単独のコンバーターメーカーはマージン圧力に直面しています。したがって、自動車用トルクコンバーター市場は、グローバルプラットフォーム向けにハイブリッド対応設計を迅速に検証できる企業を優遇します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:商用セグメントが採用を加速

乗用車は2025年の自動車用トルクコンバーター市場シェアの63.12%で収益をリードしていますが、小型商用車はCAGR 8.05%で最も速く成長しています。都市部の貨物輸送、フードデリバリー、eコマース物流は、断続的な走行ルートでドライバーの疲労を軽減するオートマチックギアボックスを優先しています。フリートマネージャーは総所有コストに注目し、急激な取得コストなしに燃費節約を約束する8速ボックスと組み合わせたコンバーターへの需要を高めています。新興市場では、ライドヘイリングサービスもマニュアルに不慣れな若いドライバーにアピールするオートマチックトランスミッションを推進しています。一方、欧州のプレミアム乗用車購入者は従来のコンバーターが存在しない可能性のあるハイブリッドまたはBEVをますます選択しており、微妙な需要バランスを生み出しています。

重商用車は最小のサブグループですが、極端なトルクと高い熱負荷に耐える特注の大容量コンバーターを必要とします。鉱山輸送や自治体の除雪などのアプリケーションは、航続距離とパワー密度の制約から完全電動化に対して耐性があります。Allisonの最新シリーズは1速ロックアップとツインねじり振動ダンパーを提供し、よりスムーズな発進とクラッチ摩耗の低減を実現しています。このような特性により、オペレーターは初期コストが高くてもマニュアルからの移行を促されます。したがって、自動車用トルクコンバーター市場は、乗用車の電動化が加速する中でも商用セグメントの回復力から恩恵を受けています。

コンポーネント別:ロックアップシステムがイノベーションをリード

ポンプアセンブリは2025年の自動車用トルクコンバーター市場収益の37.19%を占めていましたが、効率規制の強化に伴いロックアップクラッチはCAGR 8.92%で拡大するでしょう。将来の利益の大部分は、より広い速度マップでロックアップ作動を拡大することにかかっており、これにより大規模なパワートレイン再設計なしに実走行での消費結果が向上します。メルセデス・ベンツの9G-TRONICはこのコンセプトを証明し、節約の半分以上を油圧システムの改良のみに帰しています。高度な摩擦材料と可変ダンピング設計により、初期係合時のシャダーが軽減され、これは頻繁なエンジン再始動が以前は快適性を損なっていたハイブリッドにとって不可欠な機能です。

電動補助ポンプは、機械的需要が低い場合に寄生抵抗を削減するため、補完的な成長分野として浮上しています。一方、タービンとステーターブレードは設計の成熟度が差別化を抑制するため、価値成長が遅くなっています。コンバーターサプライヤーはますます統合温度センサー、速度ピックアップ、制御バルブをバンドルし、機械部品をトランスミッションECUに接続して適応戦略を実現しています。ハイブリッドの採用が増加するにつれて、回生制動時の熱スパイクと逆トルクフローを管理するコンポーネントがより高い装着率を確保します。このシフトにより、自動車用トルクコンバーター市場内の利益プールは、バルクキャスティングよりもスマートサブアセンブリへと再編されています。

ハイブリッド化レベル別:プラグインハイブリッドが急増

ICEのみのドライブラインは2025年の自動車用トルクコンバーター市場規模の74.62%を占めていましたが、プラグインハイブリッドはCAGR 11.94%で成長リーグのトップに立っています。この分裂は、世界各地の充電インフラの多様性を反映しています:新興経済圏は成熟した内燃機関のサプライチェーンに依存する一方、欧州、中国、北米の一部の規制当局はプラグインを完全電動化への橋渡しとして奨励しています。コンバーターの役割はアーキテクチャによって異なります。マイルドハイブリッド48Vシステムは従来のユニットをほぼ維持しますが、ソフトウェアがロックアップ動作を拡張してアイドルストップ機能を追加します。フルハイブリッドとプラグインハイブリッドはコンバーターをeクラッチに置き換えることがありますが、多くのOEMは特に大型車においてスムーズなエンジン再係合のためにコンパクトな流体力学的カップリングに依然として依存しています。

コンバーターメーカーは、アキシャルフラックスモーター向けにハウジングを適応させるか、インペラー近くにセパレータークラッチを組み込んで今後のモデルサイクルへのアクセスを確保しています。電動のみの期間はフルードを冷却し、エンジン再始動が急激な温度変化を生じさせるため、熱管理が重要です。コンバーターケーシングへの熱交換器またはアクティブフルードヒーターの統合が差別化要因となります。BEVが2031年以降にシェアを侵食するとしても、その間のハイブリッド成長の10年間が自動車用トルクコンバーター市場内に相当な機会を固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:アフターマーケットの複雑性が増大

OEMチャネルは2025年の自動車用トルクコンバーター市場シェアの84.05%を占めていましたが、車両が長期間使用されるにつれて交換市場はCAGR 7.12%で成長するでしょう。統合電子機器を備えた高度なコンバーターは耐用年数が長く、サービスに特殊なツールを必要とするため、ビジネスが認定ネットワークに傾いています。独立系リビルダーはティア1サプライヤーとの提携を形成し、部品と診断データを確保することで対応しています。メンテナンスサイクルに入るハイブリッドモデルは、より高い係合回数に対応できるロックアップアセンブリを必要とし、アフターマーケットの需要ミックスをプレミアムコンポーネントへとシフトさせています。

トランスミッションECUと交換コンバーター間のソフトウェアペアリングが複雑さを増しています。一部のOEMはキャリブレーションをロックし、顧客をフランチャイズワークショップに誘導しています。それでも、ラテンアメリカと東南アジアのコスト重視のフリートは、ダウンタイムが完璧なシフト品質を上回る場合に再製造ユニットへの需要を維持しています。進化するチャネルバランスにより、自動車用トルクコンバーター市場内での継続的な需要の多様性が確保されますが、サプライヤーは販売後の収益を獲得するためにサービスデータパッケージとトレーニングを提供しなければなりません。

地域分析

アジア太平洋地域は2025年の自動車用トルクコンバーター市場収益の38.35%を占め、中国の最大の車両輸出国としての台頭と持続的な商用車需要に支えられ、2031年まで年率7.08%で成長する見込みです。陝西法士特汽車伝動集団などの地域有力企業はハイブリッドトラック向けのコンバーターポートフォリオを拡大し、日本はJATCOの広州工場での100万台規模のCVT生産を通じて最先端のCVT製品を供給しています。Allisonのチェンナイ生産能力倍増に示されるインドのオートマチックトランスミッション採用の加速が、この地域の中心的な役割をさらに強固にしています。コスト競争力のある製造と深いサプライチェーンにより、APACは成熟した油圧および新しいハイブリッドコンバーター設計のグローバルソーシングの中心地となっています。

北米は複雑な状況を呈しています:高いベースラインのオートマチック普及率がユニット需要を堅調に保つ一方、電動化がコンバーターをより特殊なニッチへと押し込んでいます。商用車セグメントは、都市部の貨物フリートがマニュアルギアボックスよりも信頼性向上を求め、PACCARなどのOEMが8速ボックス全体に燃費節約ロックアップ機能を統合するため、堅調を維持しています。欧州の厳格なCO₂規制がハイブリッドとBEVへの転換を加速しています。ZFのBMWモデル向けプラグインハイブリッドユニットは、トランスミッション内に電動モーターを統合する分野での同地域のリーダーシップを示し、進化した形でのコンバーター需要を維持しています。両市場は、規制が自動車用トルクコンバーター市場を完全に排除するのではなく、同時に抑制し再形成する方法を示しています。

南米、中東、アフリカはオートマチックトランスミッション普及率で遅れをとっていますが、都市化の深化に伴いキャッチアップ需要が期待されます。輸入関税を回避するための現地組立が勢いを増しており、ティア1企業がコスト重視の製品向けに合弁事業を模索しています。ブラジルと湾岸地域のフリートオペレーターは、道路燃料補助金が続く場合でも、ドライバー確保と稼働時間のためにオートマチックギアボックスをますます選択しています。今日は小規模ですが、これらの地域は主要な収益センターを補完し、コンバーターサプライヤーの地理的リスクを分散させます。

競合状況

確立された企業が技術の幅でシェアを守り、地域の専門企業がコスト層を侵食する中、市場集中度は中程度を維持しています。ZF Friedrichshafen AGは2024年に414億ユーロの売上を記録しましたが、11%の減少にもかかわらず、コンバーターと制御電子機器を組み合わせた統合パワートレイン戦略がプレミアムOEMとの粘着性を支えています。[4]「ZFグループ2024年次報告書」、ZF、press.zf.comBorgWarnerのポールスターBEV向け電動トルクベクタリングモジュールへの進化は、既存企業がコンバーター需要リスクをヘッジするために隣接技術へと転換していることを示しています。Aisin Corporationはハイブリッドトランスミッションと電動ドライブユニットの高い採用率に支えられ、コンバーター製造ノウハウを再活用してFY2024に4兆9,095億円の収益を達成しました(macrotrends)。

M&Aが競争環境を引き締めています。SchaefflerによるVitesco Technologiesの買収は、2029年までに年間6億ユーロのシナジーを目標とし、eモーター、インバーター、ハイブリッドギアトレインの能力を一つの企業に統合しています。垂直統合は、次世代ロックアップクラッチに不可欠な精密加工と摩擦材料開発における規模の経済を提供します。一方、ニッチなチャンピオン企業は電動化圧力が低い過酷なオフハイウェイの機会を追求しています:Allison Transmissionは136トンの鉱山トラックや除雪フリート向けに調整された制御ロジックとコンバーターを組み合わせています。中国の地域メーカーは低コストの鋳造能力を活用して価格競争力を発揮し、特に輸出向け生産で依然として主流の4速・6速ボックス向けに受注を獲得しています。

成功は、段階的な効率改善と長期的な電動化への賭けのバランスにかかっています。熱的に最適化されたケーシング、アクティブフルード管理、ソフトウェア定義のシフト戦略に投資する企業は、純粋な油圧需要が横ばいになっても関連性を維持します。逆に、コモディティ鋳造部品のみに依存する企業は、OEMが統合メカトロニクスを要求するにつれて侵食のリスクにさらされます。したがって、自動車用トルクコンバーター市場はR&Dの機動性、多様化された製品ロードマップ、および成長するAPAC組立ハブへの近接性を持つ企業を優遇します。

自動車用トルクコンバー業界リーダー

Aisin Corporation

ZF Friedrichshafen AG

BorgWarner Inc.

Jatco Ltd.

Schaeffler AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:マヒンドラ・オートモーティブ・オーストラリアはXUV 3XO SUVを発表し、AX5LとAX7Lの2つのバリアントで提供しています。このSUVはTCMPFiターボガソリンエンジンを搭載し、82kWの出力と200Nmのトルクを発生します。Aisin製トルクコンバーター式6速オートマチックトランスミッションと組み合わされています。特筆すべきは、エンジンに強化された車両管理ソフトウェアと高度なインテリジェントターボチャージングが採用されていることです。

- 2025年6月:トヨタは欧州で最新のランドクルーザーハイブリッド48Vを発表しました。ハイブリッド48Vシステムは、ランドクルーザーの2.8リッターエンジンと8速オートマチックギアボックスを電動モーター、パワーコンバーター、48Vリチウムイオンハイブリッドバッテリーとシームレスに統合しています。

- 2024年10月:Allison Transmissionはチェンナイ施設の強化に1億米ドル以上の多大な投資を行い、オートマチックトランスミッションのグローバル生産能力を実質的に倍増させます。この野心的な拡張は2027年までに完全な操業能力に達する予定であり、増大する需要に対応し、自動車産業におけるリーダーシップを強化する位置付けです。

グローバル自動車用トルクコンバーター市場レポートの調査範囲

トルクコンバーターは、内燃機関などの原動機から回転する被駆動負荷へ回転動力を伝達する流体継手の一種です。オートマチックトランスミッションを搭載した車両では、トルクコンバーターが動力源と負荷を接続します。通常、エンジンのフレックスプレートとトランスミッションの間に位置しています。マニュアルトランスミッションにおける同等の位置は機械式クラッチになります。

自動車用トルクコンバーター市場はトランスミッションタイプ、車両タイプ、地域別にセグメント化されています。トランスミッションタイプ別では、市場はAMT、DCT、CVT、その他にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されており、地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(10億米ドル)ベースで行われています。

| 自動化マニュアルトランスミッション(AMT) |

| デュアルクラッチトランスミッション(DCT) |

| 無段変速機(CVT) |

| 油圧式オートマチック(従来型AT) |

| ハイブリッド専用AT(eトルクコンバーター) |

| 乗用車 |

| 小型商用車 |

| 重商用車 |

| ポンプ |

| タービン |

| ステーター |

| ロックアップクラッチ |

| ICEのみ |

| 48Vマイルドハイブリッド |

| フル・ストロングハイブリッド |

| プラグインハイブリッド |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| 中東・アフリカその他 |

| トランスミッションタイプ別 | 自動化マニュアルトランスミッション(AMT) | |

| デュアルクラッチトランスミッション(DCT) | ||

| 無段変速機(CVT) | ||

| 油圧式オートマチック(従来型AT) | ||

| ハイブリッド専用AT(eトルクコンバーター) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 重商用車 | ||

| コンポーネント別 | ポンプ | |

| タービン | ||

| ステーター | ||

| ロックアップクラッチ | ||

| ハイブリッド化レベル別 | ICEのみ | |

| 48Vマイルドハイブリッド | ||

| フル・ストロングハイブリッド | ||

| プラグインハイブリッド | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用トルクコンバーター市場の現在の規模はどのくらいですか?

市場は2026年に290億7,000万米ドルに達し、2031年までに346億1,000万米ドルに達すると予測されています。

自動車用トルクコンバーター市場をリードしている地域はどこですか?

アジア太平洋地域が2025年の収益シェア38.35%で支配しており、2031年にかけてCAGR 7.08%の見通しです。

ロックアップクラッチが投資を集めているのはなぜですか?

より広い速度範囲での係合によりコンバーター効率を拡大し、CAGR 8.92%を牽引し、より厳格な燃費規制を満たしています。

アフターマーケットはどのような役割を果たしていますか?

OEMチャネルが84.05%のシェアを保持していますが、車両寿命の長期化とハイブリッドの複雑性が交換部品の需要を高めるため、アフターマーケットは年率7.12%で成長しています。

最終更新日: