自動車用カーテンエアバッグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.71 十億米ドル |

| 市場規模 (2031) | 6.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

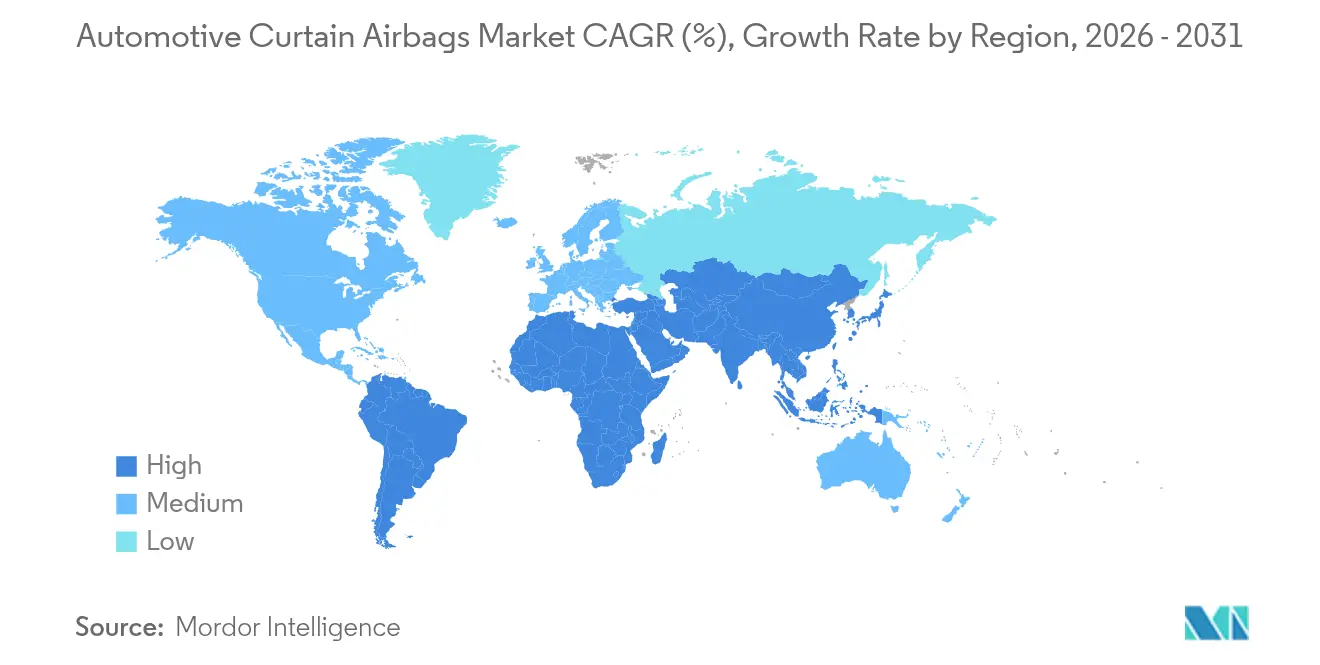

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

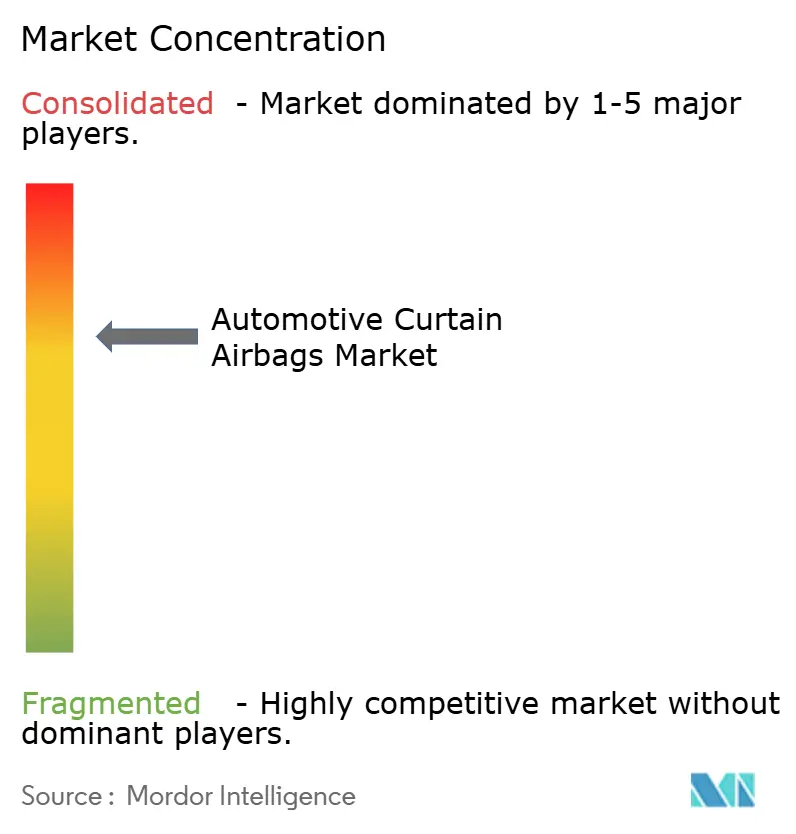

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用カーテンエアバッグ市場分析

2026年の自動車用カーテンエアバッグ市場規模は47億1,000万米ドルと推定され、2025年の44億8,000万米ドルから成長し、2031年には60億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.24%で成長します。この勢いは、厳格な世界的側面衝突法規制の収束、スポーツユーティリティビークル(SUV)の納車台数の急増、および電気自動車(EV)スケートボードプラットフォームが生み出すパッケージングの自由度を反映しています [1]「側面カーテンエアバッグ安全基準」、米国道路交通安全局、nhtsa.gov。FMVSS 214、ユーロNCAP遠側面プロトコル、GTR 14への義務的な準拠により、すべての量産自動車メーカーは先進国市場および新興市場の両方でルーフレールカーテンを搭載することが求められ、標準装備率が加速しています。インド、ブラジル、ASEANブロックにおける5つ星衝突スコアへの消費者需要は、フルレングスカーテンに対するOEMの注力を強化する一方、豊田紡織・インドラマのタイにおけるナイロン6,6織布工場などの合弁事業は、以前の生産を制約していた生地の逼迫を緩和しています。ロールオーバーリスクの高いSUVラインナップと広範なクロスオーバーポートフォリオは、世界における自動車用カーテンエアバッグ市場展開の最大の吸収チャネルとなっています。

主要レポートのポイント

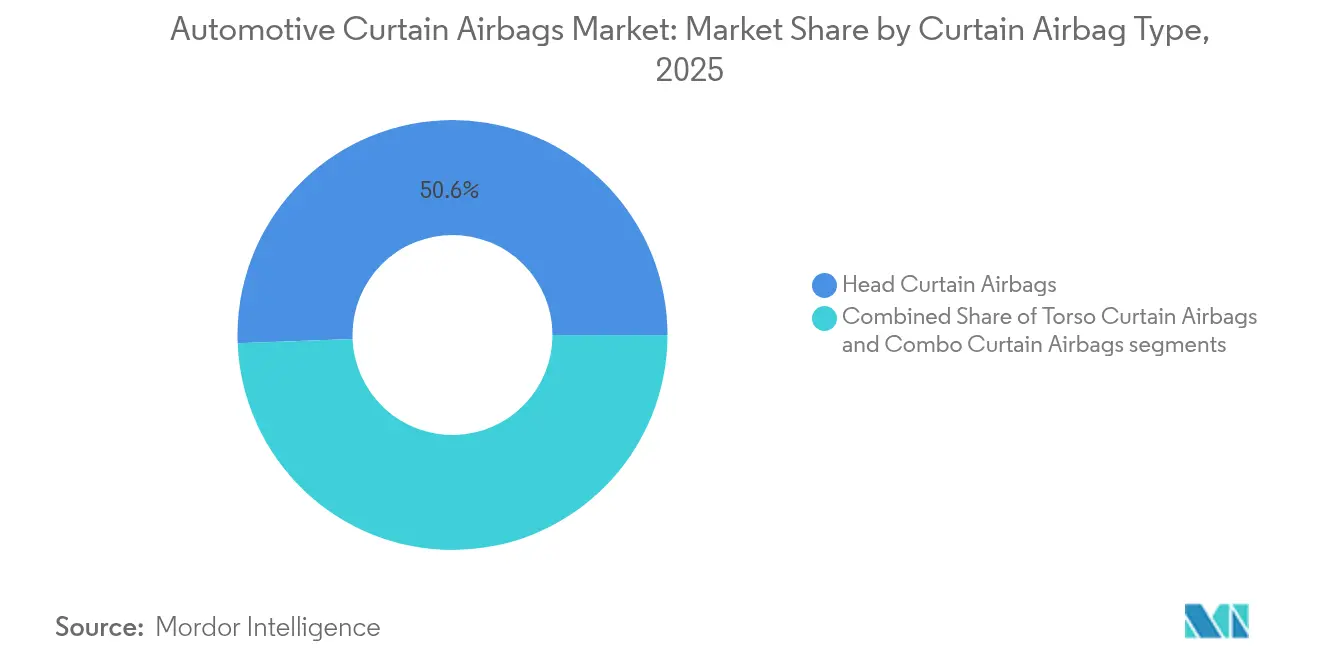

- カーテンエアバッグタイプ別では、頭部専用設計が2025年の自動車用カーテンエアバッグ市場シェアの50.62%をリードし、頭部と胴体の統合カバレッジを提供するコンボカーテンは2031年にかけてCAGR 7.95%で最も急速な成長が見込まれます。

- 車両タイプ別では、SUVが2025年の自動車用カーテンエアバッグ市場規模の43.89%を占め、2031年にかけてCAGR 8.74%で最も急成長するボディスタイルであり続けます。

- エンドユーザー別では、OEMチャネルが2025年の自動車用カーテンエアバッグ市場規模の88.64%を占め、アフターマーケットは後付け需要によりCAGR 10.86%で成長すると予測されます。

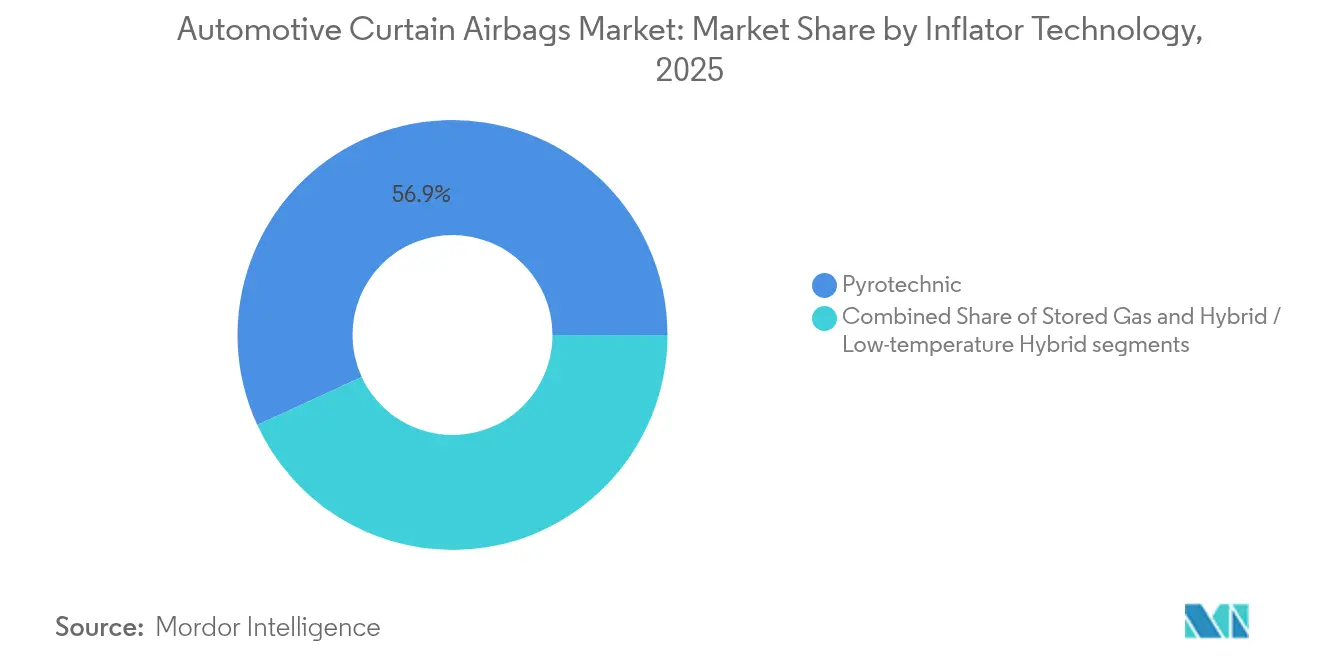

- インフレーター技術別では、火工品式ユニットが2025年に56.88%の収益シェアを占め、ハイブリッドインフレーターはすべてのインフレータークラスの中で最も高い成長率であるCAGR 9.79%で進展しています。

- 販売チャネル別では、フランチャイズディーラーシップが2025年に85.52%の出荷を処理しましたが、オンラインおよびダイレクト・トゥ・コンシューマーポータルは2031年にかけてCAGR 11.64%を記録する見込みです。

- 地域別では、アジア太平洋が2025年に45.74%の収益シェアを保有し、アフリカは2026年から2031年にかけてCAGR 5.86%で最も急速な成長を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用カーテンエアバッグ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| より厳格な側面衝突・ロールオーバー規制 | +1.8% | 世界全体、アジア太平洋で加速 | 中期(2〜4年) |

| SUV・CUVの成長がルーフレールエアバッグ採用を促進 | +1.2% | 北米と中国がリード | 短期(2年以内) |

| ADASの統合が受動的安全コンテンツを強化 | +0.9% | 北米とEUがリード | 中期(2〜4年) |

| 新興市場における5つ星NCAP需要 | +0.7% | アジア太平洋が中核、中東・アフリカおよび南米が追随 | 長期(4年以上) |

| EVプラットフォームがより大型のカーテンエアバッグを可能に | +0.6% | 世界全体、プレミアムEVが先行 | 長期(4年以上) |

| ハイブリッドインフレーターが安全なロボタクシー展開を実現 | +0.4% | 先進国市場のみ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な側面衝突・ロールオーバー規制が世界的な採用を促進

世界技術規則14は市場間で頭部傷害基準を統一し、OEMに対して輸出仕様だけでなくすべてのプラットフォームにカーテンエアバッグを指定することを義務付けています。オーストラリアの新しい側面衝突規則は、カーテン展開が義務化されたことで乗員死亡者数を30%削減しました。 [2]「自動車側面衝突規制の更新」、オーストラリアインフラ省、infrastructure.gov.au 以前、米国道路交通安全局は側面エアバッグ義務化により年間311人の命が救われると予測しており、この目標は実証的な衝突データベースレビューによって検証されています。インドが6エアバッグ義務化法制に向けて動き、ブラジルのNCAP評価がルーフレールカーテンと連動するなか、サプライヤーは側面カーテンのオプション装備としての地位を排除する規制の連鎖から恩恵を受けています。その結果、生地、インフレーター、イニシエーターの数量コミットメントは数年前から確定し、景気循環的な低迷時においても設備稼働率が保護されます。

世界的なSUVおよびCUVの普及拡大がルーフレール装着率を向上

SUVの納車台数は最も急成長している小型車カテゴリーを代表しており、このトレンドは1台あたりのカーテン数を直接押し上げます。フォードの全長15フィート、5列シートのエアバッグは、ストレッチバンや3列シートクロスオーバーの乗員を保護するために必要なエンジニアリングの飛躍を示しています。道路安全保険協会のデータは、頭部保護カーテンが展開した際にドライバーの死亡者数が37%減少することを裏付けています。 [3]「頭部保護エアバッグによるドライバー死亡者数の削減」、道路安全保険協会、iihs.org 中国の国内SUVブームとインドのハッチバックからコンパクトSUVへの移行は、カーテン数量の複数年にわたる増加を保証し、このドライバーを世界的な需要曲線にさらに組み込んでいます。

ADASと受動的安全スイートの統合

先進運転支援システムは、リアルタイムの衝突ベクトルと乗員状態をエアバッグ制御ユニットに提供します。多段階ハイブリッドインフレーターはベントホールをリアルタイムで調整し、小柄な乗員への過圧リスクを低減しながら、ユーロNCAP新遠側面傷害指標を満たします。ダイムラーのベンチマークでは、ADASセンサーが衝突前に拘束装置を事前緊張させることで、トリガー時間が10ミリ秒短縮されることが示されています。自動診断機能がクラウドダッシュボードに通知を送り、フリートマネージャーがインフレーターの経年劣化を追跡し、予防的なサービス介入をスケジュールできるようになっています。

新興経済圏における5つ星NCAP評価への消費者需要

バーラトNCAP(インド新車アセスメントプログラム)の2024年開始により、エントリーレベルのマイクロカーでも5つ星の結果がショールームの差別化要因となりました。ラテンNCAP(中南米新車アセスメントプログラム)の「ゼロスター恥リスト」も、ブラジルとアルゼンチンのOEMに同様の圧力をかけています。中間層の購買者が衝突評価をインフォテインメント仕様と同様のステータスシンボルとみなすようになるにつれ、カーテンはプレミアムグレードからベースグレードへと移行し、自動車用カーテンエアバッグ市場における構造的需要を強固なものにしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インフレーターのリコールが法的・リスクコストを増大 | -1.1% | 北米と日本に集中 | 短期(2年以内) |

| エントリーレベルの価格圧力が標準化を制限 | -0.8% | インド、ブラジル、東南アジア | 中期(2〜4年) |

| ナイロンおよびイニシエーターの不足が生産を遅延 | -0.6% | 世界全体、アジア太平洋ハブで深刻 | 短期(2年以内) |

| EVバッテリーパックが側面エアバッグの必要性を低減 | -0.4% | 先進国市場のプレミアムEV | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレーター欠陥によるリコールおよび訴訟がリスクプレミアムを引き上げ

米国道路交通安全局の2024年における29万8,700台のクライスラーおよびダッジセダンの側面エアバッグ膨張式カーテン破裂リスクに関するリコールは、破片傷害に対する公衆の不安を再燃させました。法的和解はサプライヤーの保険料を押し上げ、OEMは検証プロトコルを延長し、コストを増加させてモデル発売を遅延させています。BMW、起亜、トヨタも2024年から2025年にかけて同様のカーテン関連リコールに直面し、自動車用カーテンエアバッグ業界への投資家の慎重姿勢を強化しています。

エントリーレベルモデルへの価格圧力が標準化を制限

インドはAセグメント車の小売価格が200米ドル上昇することを避けるため6エアバッグ規則を停止し、価格面での摩擦を浮き彫りにしました。同様の抵抗はブラジル、インドネシア、ナイジェリアでも見られ、エントリーレベルの購買者の感度が、法規制が選択肢を排除するまで安全機能の完全な移行を妨げています。その結果生じるデュアルスペック生産はサプライチェーンを複雑にし、1台あたりのコンテンツ増加を希薄化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カーテンエアバッグタイプ別:頭部重視設計が優位性を維持

頭部専用カーテンは2025年の自動車用カーテンエアバッグ市場シェアの50.62%を確保し、側面衝突事故における死亡者数31%削減という実証済みの効果に支えられています。規制当局は引き続き頭部傷害基準を重視しており、恒常的な需要を確保しています。頭部と胴体のカバレッジを単一モジュールに統合したコンボカーテンは、2031年にかけてCAGR 7.95%を記録し、部品表の簡素化を求めるプレミアム3列シートSUVでの採用が進んでいます。

メーカーは織布密度とベントホール形状を改良し、多重ロール事故における二次衝突から乗員を保護するための6秒間の膨張を維持しています。オートリブの最新の3列シート設計は全長2.5メートルで35ミリ秒で展開し、サプライヤーがキャビン長の増大にどのように対応しているかを示しています。中国のMPVプラットフォームがライドヘイリングサービスを取り込むために延長されるにつれ、超長尺カーテンは自動車用カーテンエアバッグ市場の次の採用波を約束しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:SUVの急増が長期的な拡大を持続

SUVは2025年の自動車用カーテンエアバッグ市場規模の43.89%を占め、CAGR 8.74%のペースで成長しています。重心が高いためロールオーバーリスクが高く、延長されたルーフレールカバレッジが必要です。BセグメントおよびCセグメントのクロスオーバーは中国、インド、米国で好調な販売を示しており、サプライヤーはパノラミックサンルーフフレームをクリアする低プロファイルモジュールの開発を迫られています。

セダンは緩やかに減少していますが、日本と韓国の地域的な嗜好により、コンパクト4ドア車のカーテン需要は安定して維持されています。ピックアップトラックとMPVは有望なニッチ市場を形成しており、フォードの商用バン用カーテンは展開タイミングを損なうことなく5列シートにまたがる複雑さを示しています。EV SUVは新たなエンジニアリング変数をもたらします。フロアバッテリーがサイドシルを硬化させ、侵入力を上方に伝達するため、カーテンは頭部と破砕ガラスの接触を防ぐためにより長く膨張状態を維持する必要があります。

エンドユーザー別:OEM搭載が優位を維持するが後付け需要が拡大

工場装備システムは、型式認証規則がECUロジックとの完全統合を要求するため、2025年の需要の88.64%を占めました。それでも、フリートオペレーターは古いシャトルバンを後付けすることで保険料を削減しようとしており、アフターマーケットはCAGR 10.86%を記録しています。インドの州営交通機関はすでに、州間高速道路向けに指定された1万8,000台のバスをカバーする後付けキットの入札を発行しています。

後付けの課題には、ルーフレールのレーザー切断と衝突センサーの再調整が含まれます。ティア1サプライヤーは認定ボディショップと提携してコンプライアンスを保証し、車両の販売時点以降も収益を確保しています。デジタルVINルックアップポータルが部品選択を効率化し、正確なインフレーターチャンバーのマッチングを確保しています。OEMと後付け数量の間の進化する分割は、自動車用カーテンエアバッグ市場内でダイナミックかつ品質重視のアフターマーケットを形成しています。

インフレーター技術別:ハイブリッドが将来対応型イノベーションをリード

火工品式インフレーターは低ユニットコストと従来のエンジンベイ温度サイクルにおける実証済みの信頼性により56.88%のシェアで優位を占めています。しかしハイブリッドインフレーターは最も急速なCAGR 9.79%を記録しており、圧縮ガスリザーバーを活用して燃焼熱を抑制し、展開温度範囲を拡大しています。マイナス30℃の冬季と55℃の砂漠走行にさらされるロボタクシーキャビンには、この耐久性が不可欠です。

蓄圧式ユニットは、シート下タンクがルーフレール容積を音響ヘッドライナー用に確保できるラグジュアリークーペでニッチな役割を維持しています。一方、日本のサプライヤーはキャビン空気を取り込むベルヌーイディフューザーを特許取得し、追加推進剤なしでカーテン容積を拡大しています。このような知的財産の堀が自動車用カーテンエアバッグ業界における競争優位の基盤となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:フィジタルモデルが台頭

フランチャイズディーラーシップは2025年に診断ハードウェア、構造溶接ツール、保証サポートを活用してカーテンエアバッグ部品フローの85.52%を処理しました。しかしオンラインポータルは、フリート購買担当者がセキュアなB2Bダッシュボードを通じてインフレーター、生地、センサーキットを一括注文するようになるにつれ、2031年にかけてCAGR 11.64%で成長する見込みです。OEMはデジタルトルク仕様を公開し、現場技術者が2時間以内にルーフレールの後付けを完了できるようにしています。

ハイブリッドな「フィジタル」体験が主流となっており、顧客はオンラインでモジュールを選択しながら、最終取り付けとキャリブレーションのために認定センターを訪問します。ブロックチェーントレーサビリティタグが推進剤バッチの原産地を確認し、過去の高知名度リコール後の評判リスクを緩和しています。このチャネルの進化はサプライヤーとフリートの深い関与を支援し、自動車用カーテンエアバッグ市場のコネクテッドアフターマーケットエコシステムへの移行を再確認しています。

地域分析

アジア太平洋は2025年に45.74%の収益シェアで自動車用カーテンエアバッグ市場をリードしており、中国の大規模な生産基盤とインドの6エアバッグに向けた規制推進が牽引しています。吉利汽車やマルチ・スズキなどの国内OEMは、輸出目標を達成するために1万米ドル以下のハッチバックにもフルレングスカーテンを搭載しています。日本の火工品式技術の専門知識は、世界にハイブリッドインフレーターを供給するダイセルにおける推進剤化学のブレークスルーを促進しています。韓国はADASアルゴリズムと受動的システムを組み合わせ、プレミアム電気自動車(EV)ラインナップ全体の展開タイミングを精緻化しています。

北米はFMVSS 214への準拠と強いSUV販売を通じて重要な地位を維持しています。米国のレベル4自律走行パイロットは低温ハイブリッドインフレーターを促進し、サプライヤーに極端な気候条件向けソリューションの実証の場を提供しています。メキシコの組立工場は国境をまたぐモデルに同一のカーテン仕様を採用し、ティア1の工具設備を効率化しています。カナダは地域部品含有率規則の下でモジュールのサブアセンブリを支援し、自動車セクターに付加価値をもたらしています。

ヨーロッパは持続可能性と技術統合を重視しています。ドイツのプレミアムEV拡大は高度なベントホール計量を促進し、フランスとイタリアは緊急アクセスを支援するための衝突後の迅速な収縮を可能にする機械的ステッチを奨励しています。アフリカは低い基盤から出発しながらも、2031年にかけてCAGR 5.86%で最も急成長する地域です。南アフリカのCKD工場はEU輸出型式認証に合わせた二段階カーテンを統合しています。ケニアとナイジェリアは中古車輸入規制を導入し、完全な安全スイートを含む新車販売を促進しています。GCC諸国はUN R135を採用し、日本および米国のSUV輸入品に対して通関検査時に頭部保護カーテンの搭載を義務付けています。

規制環境

カーテンエアバッグの世界的な需要は、主要な規制ブロックにおける側面衝突・横転・放出保護要件と結びついている。米国では、NHTSAがFMVSS No.226(放出防止)を施行している。この規格は変位ベースの試験手順を用い、カーテンエアバッグシステムが横転時および特定の側面衝突事象において窓開口部のカバレッジを維持することを確認するため、適合性はクッションの形状、テザリング、組立許容差に依存する。

国際的には、WP.29のもとでのUNECE国連規則No.95(側面衝突保護)がその改正シリーズを通じて更新され続けている。06シリーズの補足1は2025年6月12日に発効した。2026年中盤までのUNECEの手続きでは、自動運転システムに関する新たな試験上の考慮事項を組み込んださらなる変更(06シリーズの補足2)も進められた。これにより、サプライヤーおよびOEMは、従来の着座想定を超えたより広範な乗員姿勢や車両使用ケースに対するカーテンエアバッグの性能検証に注力し続けている。

バリューチェーン分析

カーテンエアバッグのバリューチェーンは、上流の材料およびエネルギー物質から始まる。これには、クッション用の高強度ナイロン6,6糸やシリコーンコーティング生地、インフレーター用の推進剤、点火装置、金属部品が含まれる。供給リスクは、特殊糸の生産能力がアジア、特に日本と韓国に集中している地域、および火工式インフレーターのノウハウと製造拠点が日本やドイツなどの成熟した製造拠点に集中している地域で高まる。したがって、Tier-1企業とOEMは、重要な部材について緩衝在庫と複数調達を管理する傾向がある。

中流では、AutolivやZFなどのTier-1インテグレーターが生地とインフレーターをルーフレール・カーテンモジュールに変換し、その後、センサー、ECU、展開ロジックを連携させる検証と車両固有の調整を行う。下流では、大半の量は長期的なOEM供給契約を通じて動く。アフターマーケットは認定された取付・再調整能力への依存度がより高く、これにより流通業者やサービスネットワークに対し、取付精度を向上させ、リコール関連の追跡性を維持するために、部品の入手可能性と診断サポートを組み合わせる圧力がかかっている。

競合環境

自動車用カーテンエアバッグ市場は、Autoliv、Joyson Safety Systems、ZF-TRW、Daicel、Toyoda Goseiが主導する中程度の集中度を示しています。これらの企業の世界的な製造拠点、広範な特許ポートフォリオ、および二大陸にわたる織布工場はコスト優位性と迅速なイノベーションサイクルを促進しています。Autolivの2024年における江鈴汽車との提携は、中国EV向けのローカルインフレーションモジュールラインを追加し、関税リスクと輸送排出量を削減しました。

Joysonはブロックチェーンロット管理を導入し、すべてのインフレーターペレットを追跡して過去のリコール危機後のOEMの信頼を強化しました。ZF-TRWはカーテンロジックをレーダー電子制御ユニットに統合し、メーカーが軽量化を追求する中で配線質量を削減しました。Daicelは水分浸入に耐えるナノコーティング推進剤粒子を開発し、保存寿命を延長しています。Toyoda GoseiのニームラナへのEV拡張は、インドの安全義務に対応するためにバイオポリアミド生地の織布とローカルインフレーター加工を組み合わせています。

コーティングヤーン化学に参入するスタートアップは、バースト圧耐性を高め、より軽量なモジュールを可能にする防湿仕上げをライセンス供与しています。安全認証には依然として多大な投資が必要であり、完全システムへの参入は資本力のある企業に限定されています。競争上の競争は、ユニット価格の値引きよりも持続可能な材料、ADASデータ統合、ハイブリッドインフレーター性能に集中しています。

自動車用カーテンエアバッグ業界リーダー

Continental AG

Autoliv, Inc.

Johnson Safety Systems

Hyundai Mobis Co., Ltd.

ZF Friedrichshafen AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

カーテンエアバッグの機会は、パッケージング革新と中国向けプラットフォームでの受注獲得を中心に集まりつつあり、EVアーキテクチャと現地モデルサイクルがより小型化されたモジュールと迅速な設計サイクルを求めている。トヨタ合成が中国の自動車メーカーIM Motorsから初めてLS9向けカーテンエアバッグの契約を獲得したこと(2026年1月発表)は、コンパクトなパッケージング(従来設計比15%小型化と報告)と中国の高級EVプログラム向けの現地化された開発支援を組み合わせられるサプライヤーにとって、活発な余白市場があることを示している。

2つ目の成長領域は、先進運転支援および自動運転の用途に紐づく新しい着座位置や柔軟な内装向けに設計された乗員拘束装置である。2026年6月、ZF LIFETECはリクライニングを強化したコンフォート座席を対象とした先進的な4エアバッグ安全コンセプトを公表し、カーテンエアバッグがセンシングおよび多段展開ロジックと連携する必要のある適応型拘束装置コンセプトへの動きを裏付けた。同時に、FMVSS 226の放出防止性能目標は、従来型ではない車両形態に対する許容可能なカーテン展開経路の範囲を拡大している。これは、放出保護の制約に対応するため垂直方向に展開するPBV向けドア取付型カーテンエアバッグコンセプトを現代モビスが発表したことに反映されている。

最近の業界動向

- 2026年7月:Autolivは、世界市場向けにより安全なモビリティソリューションを開発・供給するため、XPENG Incと戦略的協力枠組み契約を締結した。この協業は、カーテンエアバッグ関連統合を含む先進的な乗員拘束コンテンツを、急速に展開するEVラインアップとともに新プラットフォーム開発サイクルのより早い段階に導入することを目的としている。

- 2025年10月:Autolivは、グローバルプログラム全体でのパートナーシップを深化させるため、Great Wall Motor(GWM)とグローバル戦略協力枠組み契約を締結した。この契約は現地化された事業運営と統合型安全システム開発を重視し、GWMがモデルと地域のカバレッジを拡大する中で、ルーフレール・カーテンモジュールの採用率向上を支えるものである。

- 2024年7月:現代モビスは、垂直方向に展開し約0.03秒で膨張するPurpose Built Vehicles(PBV)向けドア取付型カーテンエアバッグを発表した。FMVSS 226に沿った放出防止性能を目指すことで、このコンセプトは、新興の車両形態に向けてルーフレールのみのアーキテクチャを超えたカーテンエアバッグの設計範囲を拡大している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は道路車両に搭載されるカーテンエアバッグシステムから生じる収益を対象とし、OEM装着時点および代替需要をカウントし、主要な自動車生産・消費地域全体で米ドルにて追跡する。

対象範囲の除外事項:非自動車用エアバッグ(産業用または航空安全システムなど)、および車両側面のルーフラインに沿って展開するよう設計されていないカーテン型以外のエアバッグは除外される。

セグメンテーション概要

- カーテンエアバッグタイプ別

- 胴体用カーテンエアバッグ

- 頭部用カーテンエアバッグ

- コンボカーテンエアバッグ

- 車両タイプ別

- ハッチバック

- セダン

- スポーツユーティリティビークル

- ピックアップトラックおよびMPV

- エンドユーザー別

- OEM

- アフターマーケット

- インフレーター技術別

- 火工品式

- 蓄圧式

- ハイブリッド・低温ハイブリッド

- 販売チャネル別

- 従来型ディーラーシップ

- オンラインおよびダイレクト・トゥ・コンシューマー

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- モロッコ

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、車両と安全コンテンツに関する需要背景の構築から始まり、その後カーテンエアバッグへと絞り込まれる。公開資料は、OICAなどの出典による車両生産・登録データ、NHTSAおよびUNECE規則による道路安全・乗員拘束に関する指針、Euro NCAPなどのプログラムによる試験プロトコルの更新といった、一貫した基準点について確認された。また、採用の契機や技術シフトを理解するため、査読済み学術誌などの出典によるクラッシュ・安全研究文献も参照した。

公開データポイントを基準として固定した後、価格動向やプラットフォーム浸透度の方向性を妥当性確認するため、年次報告書、決算説明資料、確認済みプレスリリースなど、企業の開示情報が使用された。並行して、企業財務・インテリジェンス用の有料サブスクリプション、インフレーターおよび生地の開発動向を追跡する特許データベース、開示が限定的であった重要部品の貿易フローを相互確認するための輸出入出荷レベルデータベースを使用した。これらのデスクソースは例示に過ぎず、データ収集、検証、および明確化のために他の多くの公開資料および有料参考資料も使用された。

一次インタビューおよび調査

一次調査は、デスク調査の情報だけでは十分に説明できなかった点、特に車両クラス別の実際のカーテンエアバッグ装着率や地域・チャネル別の実勢価格帯を検証するために用いられた。APAC、EMEA、アメリカ地域にわたる車両安全関連の関係者と対話し、製造、調達、エンジニアリング、アフターマーケット流通を対象としたことで、前提を検証し、必要に応じて修正することができた。これらの議論からの情報は、規制の浸透タイミングや、年間販売量に影響を与える新プラットフォーム発売のペースを確認するためにも使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):12% | APAC:51% |

| 中位層:53% | 機能・部門責任者:39% | EMEA:29% |

| 中小プレーヤー:14% | マネージャー:49% | アメリカ地域:20% |

市場規模算定と予測

市場規模の算定は、車両生産・販売から年間カーテンエアバッグ価値を再構築するトップダウン型の需要プールを用いて構築され、その後、車両カテゴリーおよび地域別に装着率とコンテンツに関する前提を適用する。信頼性を確保するため、モデルでは、乗用車および軽商用車の生産、プラットフォーム別のサイドカーテンシステムの推定浸透率、車両当たりの平均カーテンモジュール数、平均販売価格の推移、OEMとアフターマーケットの比率といった、追跡可能な少数の入力変数を使用する。

最初の合計値を算出した後、サンプル化したサプライヤー収益の集計、代替部品数量に関するチャネル確認、データが整合していた場合のサンプル化されたASPと推定モジュール出荷量の比較など、選択的なボトムアップチェックを通じて裏付けを行った。直接的な値が欠落している場合には、類似の安全機能の浸透曲線を適用し、現地規制のタイミングやモデルミックスに応じて調整するなど、代替関係を用いてギャップを処理した。

予測は、車両生産量、車両当たりの安全コンテンツ、地域別ミックスの変化に関する単純な多変量回帰分析を用いたシナリオ分析によって行われ、その後、規制執行やモデルリフレッシュサイクルに関する専門家の見立てを踏まえて精緻化された。その結果、電話でも説明可能で、同じ入力系列と明確な前提ログを用いて再現可能な予測となっている。

データ検証と更新サイクル

出力結果は段階的に検証され、大きな飛びが見逃されないようにしている。車両生産データ、関連部品の貿易動向、開示された安全システム収益といった独立した指標と合計値を比較し、内部承認前に差異を調査する。

数値に違和感がある場合、前提を再確認し、必要であれば回答者に再度連絡を取り、プラットフォームの遅延や価格の見直しといった変化の要因を確認する。本レポートは毎年更新され、重大な出来事が発生した際には中間更新が行われ、その後、最終的な提供前チェックが完了し、クライアントは最新の見解を受け取る。

Mordor Intelligenceの自動車用カーテンエアバッグ市場規模と他の公表推計値との比較

カーテンエアバッグの公表市場価値は、同じ対象を扱っているように見えても、含まれる製品範囲、基準年、車両対象範囲が常に一致しているわけではないため、異なる場合がある。また、OEM装着モジュールと代替需要の扱いが出典間で異なる場合や、通貨のタイミングや価格更新の処理方法が異なる場合にも差異が生じる。

ルーフ以外の位置から展開するフロントカーテンエアバッグは、本レポートにおけるMordor Intelligenceの対象範囲外であり、この単一の包含判断が、他の推計がすべてのカーテン型ソリューションを一つの項目にまとめている場合には、合計値を変動させる可能性がある。ギャップは、乗用車と商用車間で装着率がどのように適用されるか、価格が一定に保たれるか規模に応じて段階的に下がるか、規制やプラットフォームの変更後にどの程度頻繁に前提が更新されるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.71 B (2026) | |

| 業界団体B | USD 4.70 B (2024) | フロントおよびリアカーテンバリアントを含む可能性のある、より広範なカーテンエアバッグの定義を使用しており、また異なる基準年を適用しているため、OEM収益とアフターマーケット収益がどのように分離されているかについての可視性が限定的である。 |

| グローバルコンサルティング会社A | USD 3.03 B (2025) | モデルの基準年が異なり、より保守的な装着率および価格に関する前提を適用しているとみられ、特にアジア太平洋地域における高コンテンツ車両ミックスでは価値を過小評価する可能性がある。 |

表中のばらつきは、主に対象範囲の整合性とタイミングの整合性によって説明される。製品の境界を厳密に保ち、装着率、車両当たりのモジュール数、価格の段階といった変数を実際のプラットフォームおよび規制の動向に基づいて更新することで、最終的な数値はより追跡しやすく、年ごとに再現しやすくなる。

レポートで回答される主要な質問

2026年の自動車用カーテンエアバッグ市場の規模はどのくらいですか?

自動車用カーテンエアバッグ市場規模は2026年に47億1,000万米ドルであり、CAGR 5.24%で2031年までに60億9,000万米ドルに達すると予測されています。

カーテンエアバッグの需要が最も高い車両セグメントはどれですか?

SUVはロールオーバーリスク軽減要件により、2025年の需要の43.89%を占め、CAGR 8.74%で拡大しています。

ハイブリッドインフレーターが注目を集めている理由は何ですか?

ハイブリッドインフレーターは極端な温度環境でも一貫した展開を実現し、自律走行車およびプレミアムEVアプリケーションに不可欠であり、CAGR 9.79%で成長すると予測されています。

世界のカーテンエアバッグ採用をリードしている地域はどこですか?

アジア太平洋は中国の生産規模とインドの進化する6エアバッグ規制により、市場シェアの45.74%を保有しています。

最終更新日: