米国自動車エアバッグシステム市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 3.11 十億米ドル |

| 市場規模 (2030) | 3.99 十億米ドル |

| 成長率 (2025 - 2030) | 5.51% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動車エアバッグシステム市場分析

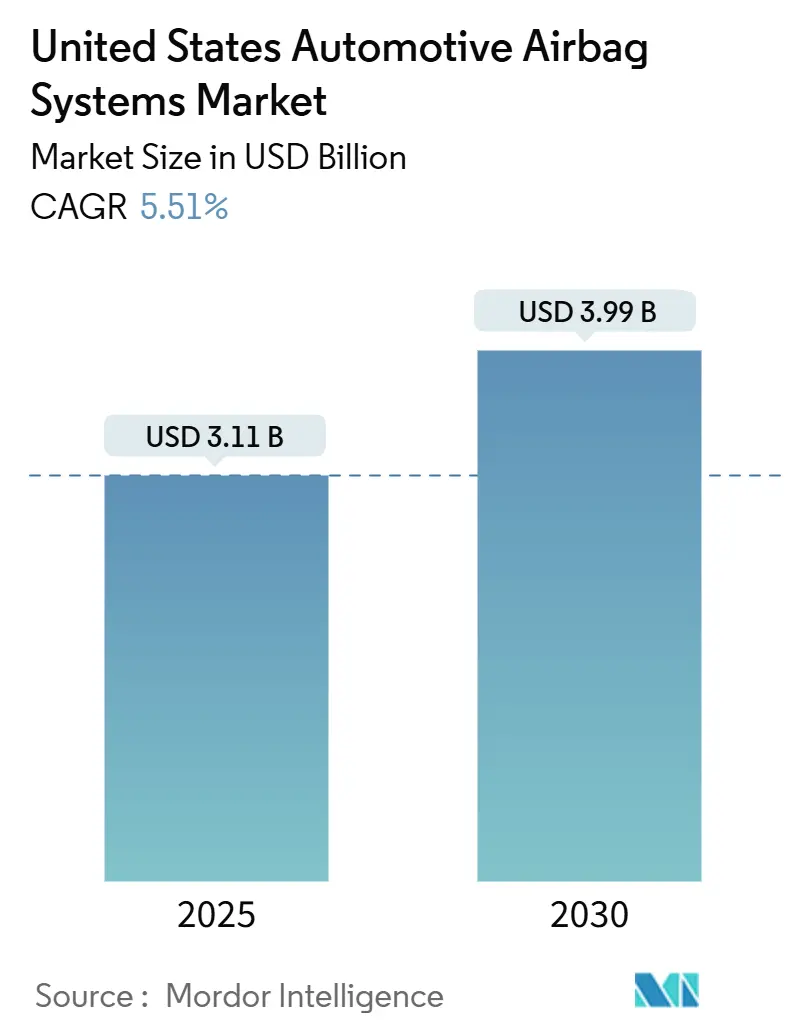

米国自動車エアバッグシステム市場規模は2025年に米ドル31億1,000万ドルであり、2030年までに米ドル39億9,000万ドルへと拡大し、CAGR 5.51%(2025年~2030年)を反映します。成長の背景には、より厳格な衝突試験規制、SUVおよびピックアップトラックの需要増加、ならびにバッテリー電気自動車スケートボードプラットフォームが拘束装置のパッケージングに与える構造的変化があります。自動車メーカー間の衝突評価競争、半導体技術の進歩による電子制御ユニットの一桁ミリ秒単位での動作実現、そしてインフレーターの劣化前にドライバーへ警告する予知保全センサーが、いずれも需要を押し上げています。同時に、中西部の組立拠点における生産の頭打ちやインフレーター品質への厳しい監視が数量の伸びを抑制しているものの、その複合効果は依然として市場を10年を通じて明確な中一桁成長軌道に乗せ続けています。

主要レポートの要点

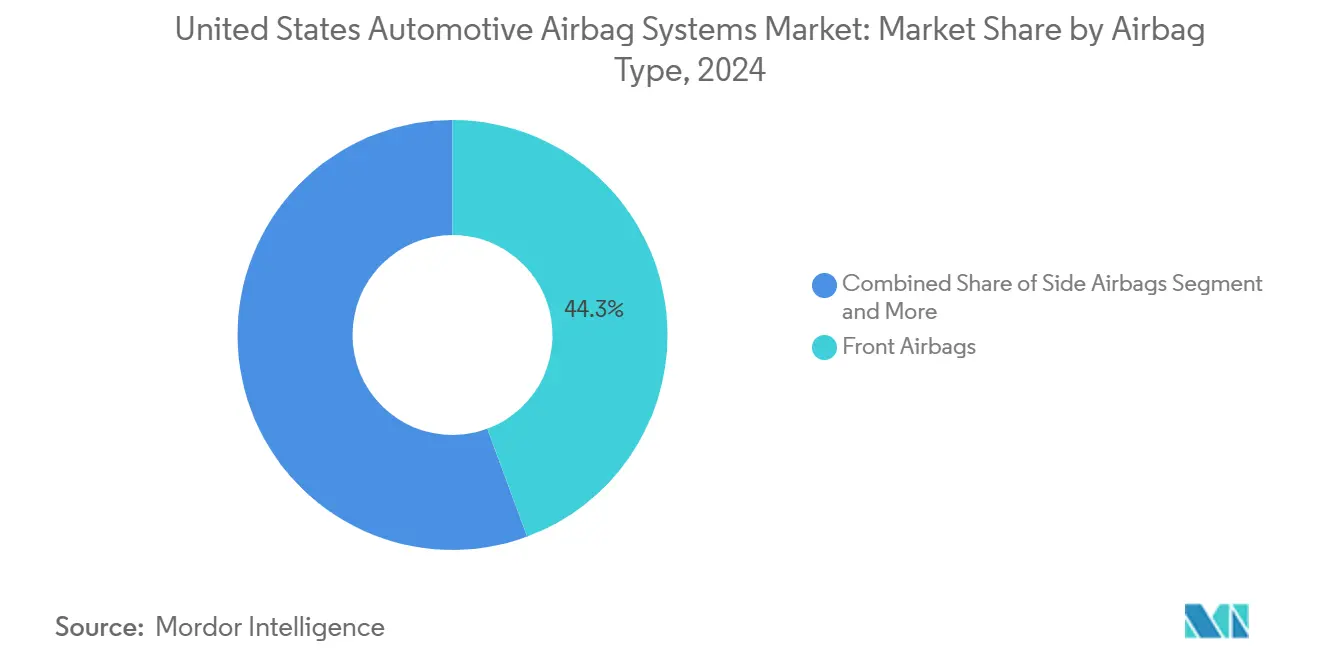

- エアバッグタイプ別では、フロントモジュールが2024年の収益シェア44.34%でトップとなり、カーテン設計は2030年までCAGR 7.22%で拡大する見込みです。

- 車両タイプ別では、乗用車が2024年の販売の63.73%を占めましたが、中型・大型商用車が2030年までCAGR 6.46%と最も高い予測成長率を示すと見込まれています。

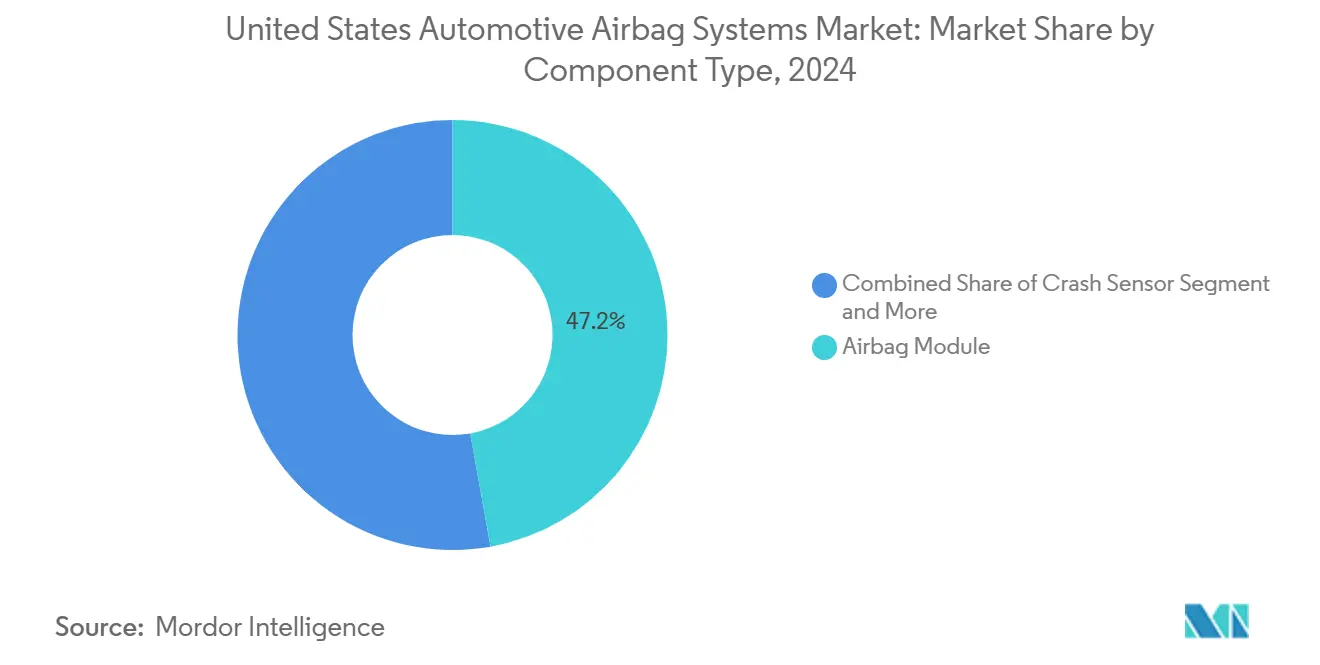

- コンポーネント別では、エアバッグモジュールが2024年の収益の47.18%を占め、診断センサーはCAGR 6.92%の見通しで最も成長の速いコンポーネントラインとなっています。

- 販売チャネル別では、OEMルートが2024年の納品の86.58%を占め、車両の平均使用年数の長期化に伴いアフターマーケットはCAGR 6.19%で成長する見込みです。

- 地域別では、南部地域が2024年の売上高の34.22%を占め、西部地域が2030年までCAGR 6.32%と最も速い成長を示しました。

米国自動車エアバッグシステム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| SUV・ライトトラックのエアバッグ需要拡大 | +1.1% | 生産シフトをけん引する南部および西部地域 | 短期(2年以内) |

| 安全評価プレッシャー | +0.9% | 全国規模、高量産セグメントにおけるOEM優先 | 中期(2~4年) |

| FMVSSエアバッグ義務規定 | +0.8% | 全国規模、カリフォルニア州および北東部各州での厳格な施行 | 長期(4年以上) |

| 電気自動車プラットフォームのパッケージング需要 | +0.7% | 西部および北東部、中西部バッテリーベルト州への波及 | 中期(2~4年) |

| 自律走行対応キャビンエアバッグ | +0.6% | 西部(カリフォルニア州、アリゾナ州)および特定の都市回廊 | 長期(4年以上) |

| 後部座席インフレータブルベルト | +0.5% | 全国規模、高級車セグメントでの早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

SUVおよびライトトラックの車種構成によるエアバッグ搭載数の増加

ライトトラックとSUVは米国の小売販売を席巻し、市場において相当のシェアを保持しています。コンパクトセダンは通常エアバッグ搭載数が少ないのに対し、ライトトラックとSUVにはより多くのエアバッグが装備されており、安全性を高めています。消費者は追加費用を受け入れており、平均取引価格が追加エアバッグのプレミアム分を吸収しています。地理的には、テキサス州、テネシー州、アラバマ州などの州に大規模なトラック工場が集中しており、インフレーター施設周辺での強い需要を生み出しています。この車種構成の変化は、米国自動車エアバッグシステム市場を大きく押し上げています。

NHTSAおよびIIHSによる安全評価プレッシャー

IIHSは中程度のオフセット前面衝突試験を改訂し、乗員がパネルにより近い位置に座った状態での性能を評価するようになりました[1]「更新された中程度オフセット試験」、道路安全保険協会、iihs.org。この変更により、適応型ベンティングを備えたデュアルステージインフレーターの導入によって胸部傷害が大幅に軽減されました。フリート購入者や保険会社は「最高安全評価(Top Safety Pick)」の認定を高く評価しており、OEMは受動的安全予算のより大きな割合をエアバッグの調整に充てるようになっています。社内衝突試験ラボを持つサプライヤーはプロトタイプを迅速に繰り返し試作できる競争上の優位性を維持しています。一方、より低い基本価格を提供する中小企業は、検証能力なしに入札を確保することに課題を抱えています。より高い評価を追求する競争環境が、米国自動車エアバッグシステム市場における革新と投資を継続的に促進しています。

電気自動車スケートボードプラットフォームによる新たなパッケージング需要の創出

バッテリー電気自動車シャシーは前面のクラッシャブルゾーンを約18cm短縮します。この変更により、インフレーターは従来の内燃機関車両と比較してより短時間でフル圧力に達します。テスラのデュアルチャンバーエアバッグはフォードおよびリビアンによって採用されており、サプライヤーが床面搭載バッテリー周辺のより高速なガスプロファイルとテザーの強化を開発していることを示しています。有限要素解析(FEM)モデリングは、極端な熱負荷下でのバッテリー火災時においても生地の完全性を維持できるベンダーをサプライヤーが特定するのに役立っています。電気自動車の普及が進むにつれ、市場はスケートボードレイアウトに関連した専門的かつ高マージンな製品ラインを活用しています。

フロントおよびサイドエアバッグに関するFMVSS義務規定

連邦自動車安全基準(FMVSS)208および214は法的最低基準として存在し続けていますが、2024年の規則制定において、これまで適用除外とされていた小型クロスオーバーへのサイド衝突カバレッジが提案されています[2]「FMVSS第208号および第214号改正案」、米国道路交通安全局、nhtsa.dot.gov。自動車メーカーは2027年モデルイヤーまでにトルソーおよびヘッドバッグを後付けしなければならず、設計サイクルが短縮され、車両あたりの拘束装置搭載量が増加しています。コンパクトSUVを製造する南部の工場では工具需要が著しく増大しており、モジュール式サイドエアバッグカセットを提供するサプライヤーは複数のボディスタイルにコストを分散させるプラットフォーム契約を獲得しています。したがって、この規制は全体的な生産台数が横ばいになる中でも米国自動車エアバッグシステム市場を支える数量の確実性を付加しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国の車両生産の頭打ち | -0.6% | 全国規模、中西部の既存組立地域への深刻な影響 | 短期(2年以内) |

| リコール審査によるプログラム遅延 | -0.4% | 全国規模、単一ソースのインフレーターラインを持つサプライヤーへのリスク集中 | 中期(2~4年) |

| 軽量内装材による展開の複雑化 | -0.3% | 西部および北東部、高級車および電気自動車セグメントが先進複合材を採用する地域 | 中期(2~4年) |

| チップ不足によるECUコストの上昇 | -0.5% | 全国規模、アジア調達のマイクロコントローラーにおけるサプライチェーンのボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国ライト車両生産の頭打ち

国内総生産台数は安定しており、自動車メーカーが生産量の増加よりも利益率の改善に注力し続けるなか、成長は限定的と予想されています。中西部全域の製造工場における設備稼働率が低下し、サプライヤーはエアバッグ生産ラインを停止せざるを得ない状況になっています。これにより、ユニット当たりの間接費が増大し、利益率が低下しています。メキシコに拠点を持つ企業は一部の課題を緩和できています。それでも、全体的な制約は米国自動車エアバッグシステム市場の成長軌道をわずかに妨げ続けています。

リコールに起因するサプライヤー審査とプログラム遅延

NHTSAによる複数の継続的調査が数百万台の車両に及び、モジュールの検証タイムラインを大幅に延長しています。長期にわたる湿度、振動、および加速劣化試験は、バリアントごとに相当なコストを発生させています。収益認識の遅延により保険料も顕著に上昇しています。厳格な監視が招く課題を反映して、一部のティア2インフレーターメーカーは財務的なプレッシャーに対応できず米国市場から撤退しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エアバッグタイプ別:斜め衝突試験の普及によりカーテンモジュールが拡大

すでに義務化されているフロントエアバッグが市場シェア44.34%で市場をリードしています。カーテンエアバッグはCAGR 7.22%で成長し、2030年までに市場のさらに大きな割合を占めると予測されています。6秒間圧力を維持するデュアルチャンバー設計は、ロールオーバーおよび斜め衝突規制に準拠しています。また、統合された音響減衰機能によりキャビンノイズが低減され、自動車メーカーはプレミアム価格を設定できます。サイドトルソーバッグは市場で3位を維持していますが、成長は鈍化しています。これはほぼすべての新型車で標準装備となったことが主な要因であり、遠側衝突を軽減するためのセンターエアバッグへと焦点が移っています。

カーテン技術もバッテリー電気自動車のパッケージングに適応しており、乗員が車両端部に近づくことでポール衝突傷害のリスクが高まっています。市場のサプライヤー、特にカーテンモジュールに注力する企業は、強化されたテザーおよび低透過性ファブリックを取り入れています。これらの強化は400℃のバッテリー火災への暴露に耐えるよう設計されており、より収益性の高いサブニッチへの参入を可能にしています。なお、ニーエアバッグは頭打ちに達しています。衝突評価機関は、最適化されたベルト形状に対してわずかな利点しかないと判断しています。その結果、OEMは後部座席インフレータブルベルトへとリソースを再配分しており、10年末までに普及が見込まれています。

注記: 各セグメントのシェアはレポート購入時に入手可能

車両タイプ別:商用フリートによる中型・大型商用車への浸透

乗用車は依然として米国自動車エアバッグシステム市場規模の大半を生み出しており、2024年の収益の63.73%を占めています。対照的に、中型・大型商用車はFMVSS 208がクラス6~7トラックへ拡大される規制のシグナルを反映し、2030年までCAGR 6.46%を記録する見込みです。フリートオペレーターは義務化に先んじてエアバッグを事前装備することで責任請求を低減し、より過酷な振動負荷向けにモジュールをすでに適合させているティア1企業に先行者優位をもたらしています。

4,500kg未満のライト商用ピックアップは消費者向けクロスオーバーとの重複から引き続き成長しています。バスへの普及は依然として限定的ですが、2027年までに連邦の交通コーチ資金調達規則がフロントバッグを義務付ける際に増加が見込まれています。全体として、これらの非乗用車カテゴリーは収益を多様化し、セダンの減少に対するサプライヤーのヘッジ機能を果たし、市場の中期的な回復力を強化しています。

コンポーネント別:診断センサーが予知知能を組み込む

エアバッグモジュールは2024年の売上高の47.18%を占め、米国自動車エアバッグシステム市場の中核を担っています。インフレーターは上位に位置するものの、蓄圧式ガス方式が同等の性能・安全基準を達成するコモディティ化に直面しています。クラッシュセンサーは高いシェアを維持し、制御ユニットがそれに続きます。両カテゴリーは半導体不足の影響を受けており、生産台数の即時成長を妨げています。診断センサーは3%に過ぎないものの、OEMがテレマティクスを通じて健全性データを送信することでインフレーターの劣化を故障発生数週間前に検知するため、最も高いCAGR 6.92%を記録しています。

予知知能は誤検知警告を大幅に低減し、善意修理費用の大幅な節約をもたらします。市場において、機械学習をサービスに組み込んだサプライヤーは高い価格設定を実現するだけでなく、ソフトウェア更新からの継続的なロイヤルティも確保しています。この進化はエアバッグをスタンドアロンハードウェア製品から継続的なソフトウェア収益生成装置へと転換させ、従来のモジュール組立よりも高いマージンを実現しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

販売チャネル別:フリートの高齢化によりアフターマーケットが拡大

OEMチャネルは2024年の金額ベースで86.58%を占め、テレマティクスや保証条件とのエアバッグの契約上のバンドリングが代替品への切り替えを抑制しています。アフターマーケットシェアは、全国のフリート平均使用年数が12.6年に達する中、2030年までCAGR 6.19%の堅調な成長を記録する見込みです。独立した衝突修理店はリマニュファクチャードモジュールをOEM価格の半額で購入し、工場保証期間を超えた車両のコスト差を活用しています。

品質への懸念が急激な成長を制限しており、NHTSAは2024年にアフターマーケットモジュールの3バッチをリコールし、模倣品のリスクを浮き彫りにしました。OEM仕様を満たし限定保証付きの認定リマニュファクチャードラインは保険会社に支持されており、信頼あるサプライヤーが規制上の反発なく米国自動車エアバッグシステム産業でのプレゼンスを拡大できるようにしています。将来的には、テレマティクス連携診断が衝突後の部品注文を承認済みベンダーに直接誘導し、アフターマーケットの一定のシェアを維持しながら管理を強化する可能性があります。

地理的分析

南部は2024年の販売の34.22%を確保し、労働権利州に集中した370万台のライト車両生産でSUV比率の高い構成を反映しています。テキサス州とテネシー州に所在するインフレーター工場はリードタイムを大幅に短縮しており、市場におけるこの地域の重要性を浮き彫りにしています。組立能力の安定化により成長は鈍化していますが、多列シートSUVの人気に後押しされた車両あたりの搭載量増加が収益創出を引き続き支えています。

西部はCAGR 6.32%と最も速い成長を記録しており、カリフォルニア州の先進クリーンカーII規則(2030年までに排出ゼロ車販売68%を義務付け)によって牽引されています[3]「先進クリーンカーII最終規則」、カリフォルニア州大気資源委員会、arb.ca.gov。フレモントおよびネバダ州で製造される電気自動車スケートボードプラットフォームは、強化ファブリックを持つ高速作動エアバッグを必要としています。さらに、フェニックスおよびサンフランシスコのロボタクシー回廊は頭上型・全方向型拘束装置の実証ラボとして機能し、パイロット数量をティア1のロードマップに反映しています。ただし、規制の断片化によりサプライヤーはデュアルインベントリーを保有せざるを得ません。カリフォルニア州のサイドポール試験は時速40kmで実施されるのに対し、連邦基準は時速32kmであり、運転資本が増大しています。

北東部と中西部は合わせて収益の相当部分に貢献しています。ただし、OEMが南部地域への注力を強めるにつれて成長率は全国平均を下回っています。それでも、ミシガン州の技術センターは全国の自動車研究開発職の大半を抱えており、設計初期段階において大きな影響力を持っています。この優位性が市場における知的財産の大きなシェアを確保しています。しかし、高齢化する労働力と稼働率の低い工場が拡大を妨げており、サプライヤーは北東部のエンジニアリングハブと他地域のよりコスト効率の高い組立拠点のバランスを取るよう求められています。

競合環境

Autoliv、ZF Friedrichshafen、Joyson Safety Systemsは米国自動車エアバッグシステム市場を支配しており、収益の相当なシェアを管理しています。AutolivはGMトラック向けセンターエアバッグの成功を活かし、北米で好調な業績を報告しました。ZFは革新に注力し、センサタのクラッシュセンサー部門の過半数株式を取得し、ライダー信号を拘束制御と統合することで衝突のミリ秒前にシートベルトがプリテンションをかけられるようにすることを目指しています。一方、Joysonは急速展開するデュアルチャンバー設計を特徴とするGMの次世代電気自動車プラットフォーム向けカーテンエアバッグの供給について主要契約を確保し、ロールオーバーおよび斜め衝突基準の双方を満たしています。

マイクロコントローラーは依然として供給リスクの重大な要因です。ECUコストは大幅に上昇しています。台湾でのウエハー契約または米国ファブの計画を持つサプライヤーのみがマージンを維持しています。アジアのインフレーター専業メーカーは蓄圧式ガスの化学を推進しており、推進剤の劣化を回避しています。このイノベーションは、よりコモディティ化されたセグメントにおける価格面で既存大手に挑戦しています。さらに、ソフトウェアスタートアップが、ダッシュボードのインジケーターが点灯する前に故障を予測するクラウド診断プラットフォームで存在感を増しています。この動きは従来のハードウェアエコシステム内にデータサービスのニッチを創出しています。

シートベルト統合エアバッグおよび全方向型頭上モジュールに関連する特許は、分断された戦略を明らかにしています。ティア1大手は垂直統合と共同開発によって大量生産のOEMプロジェクトを保護しています。一方、機動力のあるティア2プレイヤーはアフターマーケットおよび商用車セクターに注力しており、そこでは調達においてコストが主要な動機となっています。このダイナミクスは、モジュールにおけるスケールを重視しつつも専門的な差別化を評価する、競争的でありながら安定した市場を生み出しています。

米国自動車エアバッグシステム産業リーダー

Joyson Safety Systems

ZF Friedrichshafen AG

Autoliv Inc.

Hyundai Mobis Co., Ltd.

Toyoda Gosei Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ボルボ・トラックス・ノースアメリカは、北米市場向けの最新トラックモデルにサイドカーテンエアバッグを標準装備として採用することを発表しました。この取り組みは、ボルボ・トラックスの業界における継続的なリーダーシップを示すものです。

- 2025年7月:マック・トラックスは同社の最高峰ハイウェイトラックであるマック®パイオニアに搭載された先進安全技術を発表しました。パイオニアは、マックが誇る耐久性と信頼性への献身を強化し、最先端の安全機能を誇っています。これには、フロントおよびサイドカーテンエアバッグ、革新的なデジタルミラーシステム、そして厳格な安全基準を超えるよう設計された堅牢なスチールキャビンが含まれています。

米国自動車エアバッグシステム市場レポートの範囲

米国自動車エアバッグシステム市場レポートは、エアバッグタイプ(フロントエアバッグ、サイドエアバッグ、その他)、車両タイプ(乗用車、小型商用車(LCV)、中型・大型商用車(MHCV)、バスおよびコーチ)、コンポーネント(モジュール、クラッシュセンサー、インフレーター、診断センサー、制御ユニット、その他)、販売チャネル(OEMおよびアフターマーケット)、地域(北東部、中西部、南部、西部)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| フロントエアバッグ |

| サイドエアバッグ |

| カーテンエアバッグ |

| ニーエアバッグ |

| センターエアバッグ |

| シートベルトエアバッグ |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| バスおよびコーチ |

| エアバッグモジュール |

| クラッシュセンサー |

| インフレーター |

| 診断センサー |

| 制御ユニット |

| その他 |

| OEM |

| アフターマーケット |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| エアバッグタイプ別 | フロントエアバッグ |

| サイドエアバッグ | |

| カーテンエアバッグ | |

| ニーエアバッグ | |

| センターエアバッグ | |

| シートベルトエアバッグ | |

| 車両タイプ別 | 乗用車 |

| 小型商用車(LCV) | |

| 中型・大型商用車(MHCV) | |

| バスおよびコーチ | |

| コンポーネント別 | エアバッグモジュール |

| クラッシュセンサー | |

| インフレーター | |

| 診断センサー | |

| 制御ユニット | |

| その他 | |

| 販売チャネル別 | OEM |

| アフターマーケット | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主な質問

2025年における米国エアバッグシステム市場の規模はどれくらいですか?

2025年に米ドル31億1,000万ドルに達しており、2030年までに米ドル39億9,000万ドルに到達する軌道にあります。

2030年までの米国エアバッグシステムの予測CAGRはいくらですか?

市場は2025年~2030年にかけて年平均5.51%の安定した成長を遂げる見込みです。

今後5年間で最も早く拡大するエアバッグタイプはどれですか?

IIHSの斜め衝突試験がサイドヘッド保護の基準を引き上げるに伴い、カーテンエアバッグはCAGR 7.22%を記録する見込みです。

商用車が将来のエアバッグ需要にとって重要な理由は何ですか?

FMVSSの拡張および責任に関する懸念がフリートにエアバッグの追加装備を促しており、中型・大型トラックにおけるCAGR 6.46%を牽引しています。

最終更新日: