自動車用触媒コンバーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 120.39 十億米ドル |

| 市場規模 (2031) | 177.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用触媒コンバーター市場分析

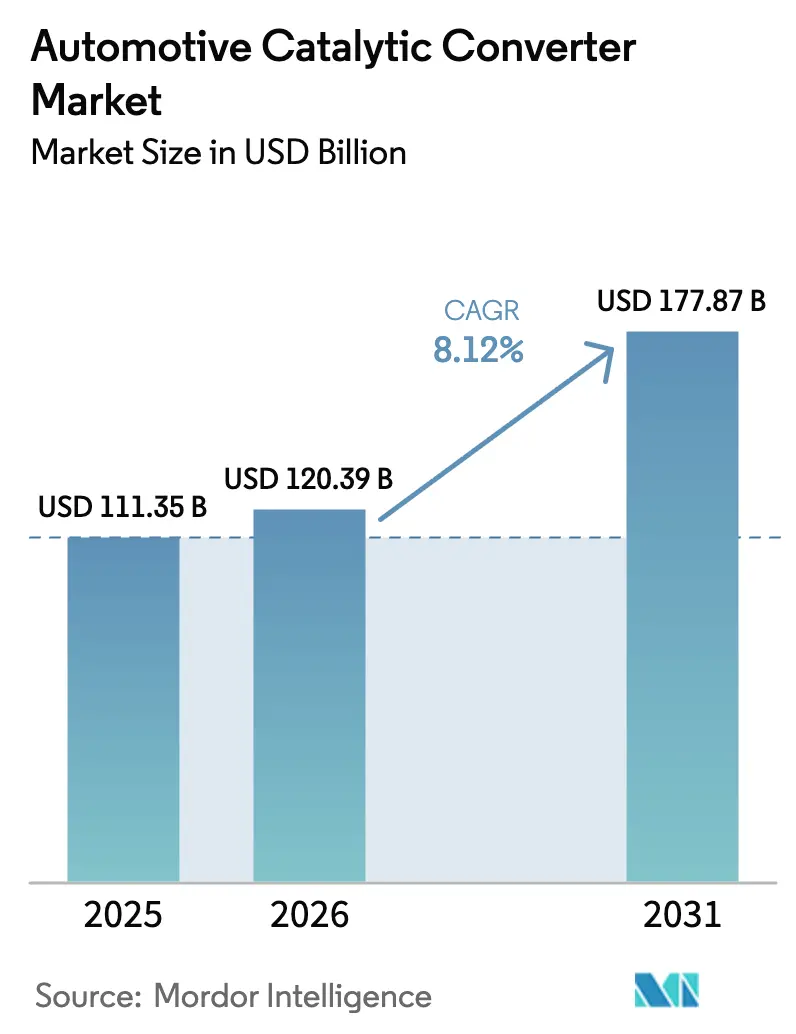

触媒コンバーター市場規模は、2025年の1,113億5,000万米ドルから2026年には1,203億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 8.12%で2031年までに1,778億7,000万米ドルに達すると予測されています。この拡大は、ユーロ7、中国7、および更新された米国基準を含む2025年以降の継続的な規制強化を反映しており、これらはすべてより高い貴金属担持量と高度なウォッシュコート化学の義務化を求めています。さらに、世界的な内燃機関車およびハイブリッド車生産の回復、コストリスクを削減する貴金属代替戦略、および非道路機械フリートにおける後付け活動が追い風となっています。サプライチェーンの強靭化、新たな水素内燃機関プロジェクト、および有望な単一材料触媒が、触媒コンバーター市場の機会を補完しています。

主要レポートのポイント

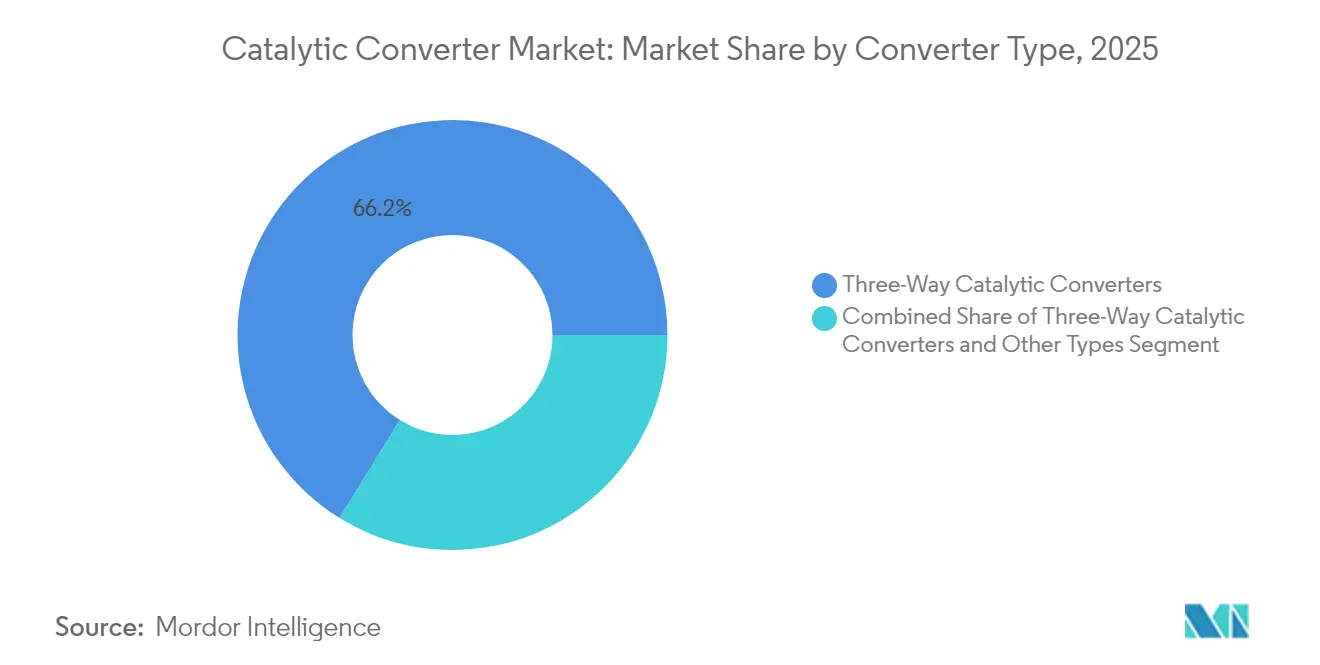

- コンバータータイプ別では、三元触媒システムが2025年の触媒コンバーター市場シェアの66.20%を占め、「その他のタイプ」カテゴリーは2031年にかけてCAGR 11.59%で成長する見込みです。

- 車両タイプ別では、乗用車が2025年の触媒コンバーター市場シェアの63.05%を占め、中型・大型商用車が2031年にかけて最速のCAGR 8.95%で成長する見込みです。

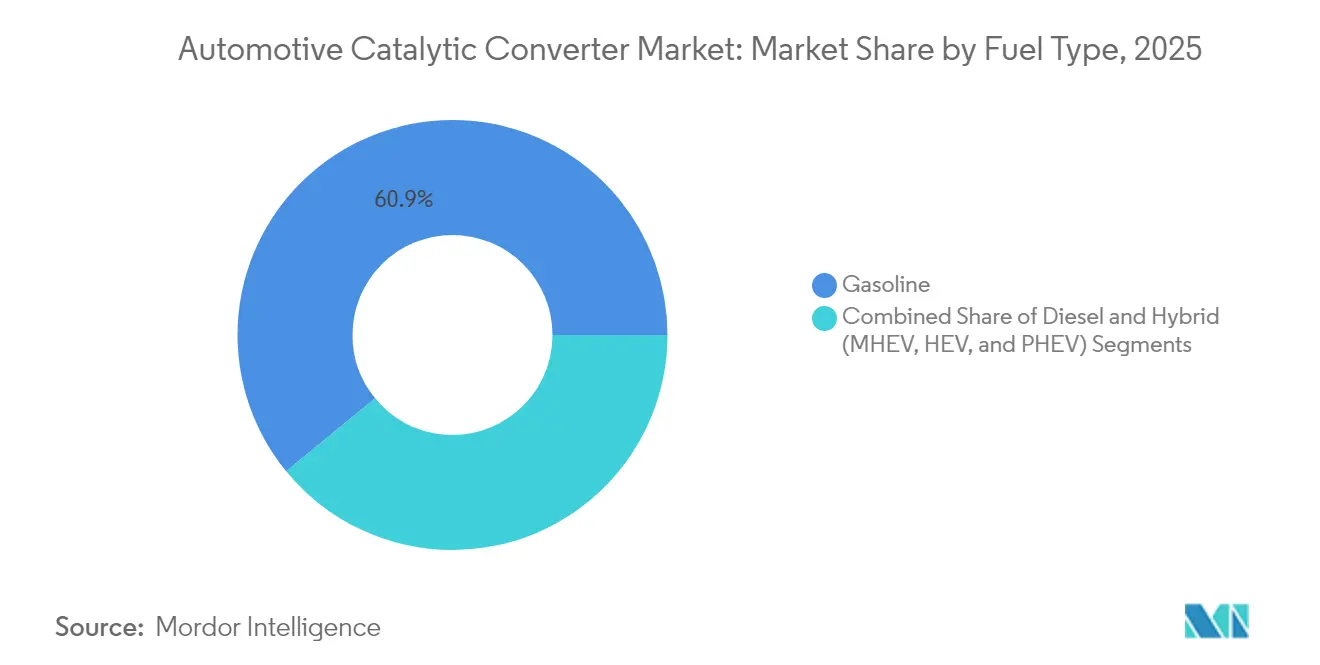

- 燃料タイプ別では、ガソリンパワートレインが2025年の触媒コンバーター市場規模の60.92%のシェアを獲得し、ハイブリッドは予測期間中にCAGR 9.01%で拡大する見込みです。

- 基材材料別では、パラジウム基材が2025年の触媒コンバーター市場規模の48.20%のシェアを占め、ロジウム基材がCAGR 6.48%で成長をリードしています。

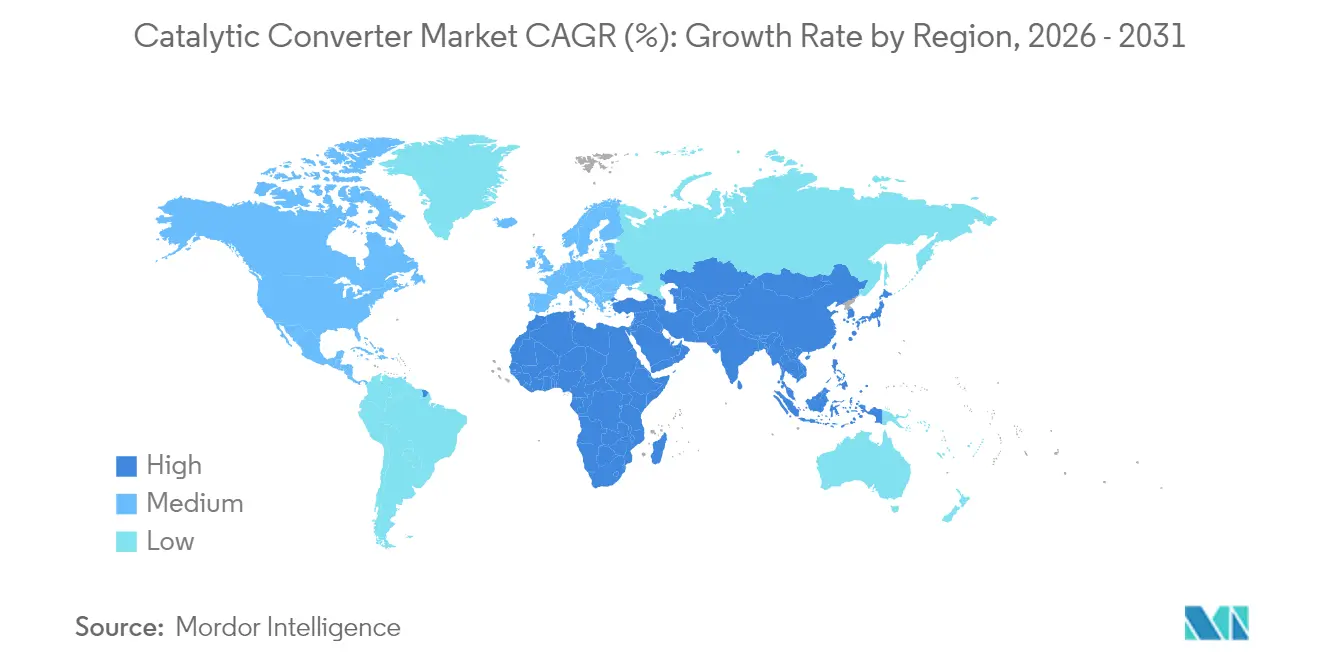

- 地域別では、アジア太平洋地域が2025年の触媒コンバーター市場の49.30%のシェアで首位を占め、CAGR 7.72%で2031年にかけて最も急成長している地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用触媒コンバーター市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降の厳格な排出規制 | +2.8% | 欧州連合および中国での早期実施を伴うグローバル | 中期(2〜4年) |

| 世界の内燃機関車およびハイブリッド車生産台数の回復 | +1.9% | アジア太平洋および北米に集中したグローバル | 短期(2年以内) |

| 直噴ガソリンエンジンおよびマイルドハイブリッドにおける貴金属担持量の増加 | +1.6% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| 非道路・移動機械からのOEM後付け需要 | +1.2% | 欧州連合ステージV、カリフォルニア州大気資源局ティア5地域、グローバルへ拡大 | 長期(4年以上) |

| 触媒コンバーター盗難リサイクルブームによるサプライチェーンのギャップ | +0.8% | 北米中心、欧州連合への波及 | 短期(2年以内) |

| 水素内燃機関車への高まるインセンティブ | +0.4% | 欧州連合および日本での早期採用、米国で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年以降の厳格な排出規制が技術革新を促進

ユーロ7は2025年7月から段階的に導入が始まり、適合耐久性が8年間・16万kmに延長されることで、自動車メーカーはより厚い貴金属層と高度なガソリン粒子フィルターを採用することを余儀なくされています。[1]欧州委員会、「排出ガスおよびバッテリー耐久性に関する自動車・エンジンの型式認定に関する規則(EU)2024/1257(ユーロ7)」、eur-lex.europa.eu中国7はユーロ7を踏襲し、いくつかの点ではそれを超え、全プラットフォームにわたる粒子数制限と実走行排出ガス試験を義務付けています。米国では、より厳しい非道路および小型車規制が従来の規制上の空白を埋めています。統一されたグローバル基準は、OEMがかつて利用していた猶予期間を排除し、高度な三元・四元触媒システムの設計サイクルを加速させています。

新型コロナウイルス感染症後の世界の内燃機関車およびハイブリッド車生産台数の回復

世界の小型車生産台数は、ガソリン、ディーゼル、ハイブリッドの各ラインにわたって生産量が回復しました。商用トラックは物流需要を背景に生産量を増やし、アジア太平洋地域のインフラ刺激策が大型車の組立ラインを活性化させました。ハイブリッドは生産台数の約10%を占め、頻繁なストップ・スタートサイクル中のコールドスタート排出ガスを制御するためにより大きな触媒容量を必要とします。中国自動車工業協会は、熱効率の向上と高度な排出ガス制御システムを通じて2035年までに炭素排出量を20%削減することを目標とした三段階の発展戦略を実施しています。工場稼働率の正常化は、長期的な電動化圧力にもかかわらず、触媒コンバーター市場の近期ユニット出荷量を押し上げています。[2]アジアクリーン燃料協会、「中国における内燃機関(ICE)と新エネルギー車(NEV)の進化 – 業界のレビューと展望」、acfa.org

直噴ガソリンエンジンおよびマイルドハイブリッドエンジンにおける貴金属担持量の増加

直噴ガソリンパワートレインは2023年に73%の普及率に達し、ポート燃料噴射設計よりも微細な粒子を排出するため、自動車メーカーは白金族金属とコーティングされたガソリン粒子フィルターを統合することを余儀なくされています。ターボチャージングとマイルドハイブリッド化は、いずれも直噴ガソリンエンジンアプリケーションで広く普及しており、排気組成と温度域を広げ、精密な理論空燃比制御と迅速な触媒活性化を必要としています。その結果生じる白金族金属強度の増加は、代替イニシアチブがコスト中立性を追求する中でも、収益成長を強化しています。

非道路・移動機械のESG圧力によるOEM後付け需要

ステージVおよび今後のティア5規制は、建設・農業・産業機器の所有者に対し、既存エンジンへの高度な触媒の後付けを義務付けています。非道路エンジンは20年間使用され続けることが多く、2030年以降も続く追加的なアフターマーケット需要を生み出しています。フリートオペレーターは、企業のESG公約と自治体の調達基準を満たすために後付けパッケージを採用しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 白金族金属価格の極端な変動 | -1.8% | コスト敏感市場に集中した影響を持つグローバル | 短期(2年以内) |

| 長期的なユニット需要を減少させる電気自動車の加速 | -1.4% | 欧州連合および中国がリード、北米が追随 | 中期(2〜4年) |

| 不正な白金族金属調達への取り締まり | -0.9% | グローバルサプライチェーン、アフリカ産材料に焦点 | 中期(2〜4年) |

| 単一材料触媒の商業化 | -0.6% | 研究集約型市場、日本とドイツがリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

白金族金属価格の極端な変動

パラジウムの価格が2022年の3,000米ドル/オンス超から2025年初頭には1,000米ドル/オンス未満へと下落し、白金が900〜1,100米ドル/オンスの間で変動していることが、調達予算を複雑にし、代替を促しています。サプライヤーはヘッジを行っていますが、小規模な参加者は価格変動を相殺することが難しく、コストショックが発生した際に短期的なマージンの可視性が低下し、注文が遅延します。南アフリカの鉱山設備投資の計画的削減は、今後10年後半に供給を逼迫させる恐れがあります。

長期的なユニット需要を減少させる電気自動車普及の加速

電気自動車の普及は2024年に大幅に加速し、バッテリー電気自動車は排出ガス制御システムを必要としないため、触媒コンバーターの対象市場を縮小させる構造的な変化をもたらしています。BloombergNEFの経済移行シナリオは、さらに積極的な普及率を予測しており、電気自動車が2030年までに世界の乗用車販売の45%、2040年までに73%を占めると予測しており、世界の乗用電気自動車販売台数は2023年の1,390万台から2027年までに3,000万台以上に増加すると見込まれています。この移行の地理的な差異は、電気自動車の普及が遅い市場では高度な排出ガス制御技術への需要が引き続き強いため、触媒メーカーが地域戦略を最適化する機会を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンバータータイプ別:高度な多機能システムの拡大

三元触媒コンバーターは2025年の触媒コンバーター市場において66.20%のシェアを維持しており、理論空燃比ガソリンエンジンへの汎用性の高さを反映しています。粒子数と耐久性に関する規制の強化により、このフォーマットはコンプライアンスの中心であり続けていますが、金属担持量とウォッシュコート配合は進化し続けています。三元触媒ユニットの触媒コンバーター市場規模は、コールドスタートイベントを増幅させるハイブリッド化に支えられ、2031年にかけて全体的な車両生産に沿って増加すると予測されています。

四元触媒コンバーター、希薄NOxトラップ、および組み合わせた選択触媒還元システムの新たな波が「その他のタイプ」カテゴリーに集まっており、CAGR 11.59%で成長すると予測されています。ワシントン州立大学での研究室での研究では、高い排気熱によって誘発されるナノスケールのセリア凝集が、より少ない貴金属を使用しながら活性を10倍向上させることが示されており、この発見はコスト曲線を再形成する可能性があります。自己再生ペロブスカイト触媒に関する並行研究は、白金族金属含有量を最大90%削減することを目指しており、生産規模と耐久性のベンチマークが満たされれば、より広範な採用への道を開くものです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:商用フリートが成長を加速

乗用車は2025年の触媒コンバーター市場シェアの63.05%を占め、その絶対的な生産規模に牽引されて2025年の生産量をリードしました。電動化の進展に伴いその割合は緩やかに低下しているものの、長いフリート寿命、後期サイクルのハイブリッド投入、および新興のディーゼル小型化ガソリン戦略により、乗用車用触媒は引き続き主力製品です。

中型・大型商用車は最速のCAGR 8.95%を提供しています。物流の拡大、インフラ支出、および厳格な大型車NOx上限が、フリートマネージャーをより高容量の触媒ブリックとより長い保証期間へと向かわせています。開発者はすでに長距離トラック輸送向けの水素内燃機関システムを検証しており、高い排気温度で100%水素流を許容しながらNOxを抑制しなければならない三元触媒の新たな道を開いています。非道路機械は、ニッチではあるものの、専用パイプ製造ハウジングを備えたステージV後付けパッケージを活用することで成長を延長しています。

燃料タイプ別:ハイブリッド化が触媒の使用サイクルを変える

ガソリンエンジンは2025年の触媒コンバーター市場規模の60.92%を占め、ほとんどの乗用車セグメントにおける確固たるシェアを示しています。高圧縮・過給直噴ガソリンエンジン設計は粒子排出量を増加させ、希薄条件下で効率を維持する白金族金属でコーティングされたガソリン粒子フィルターの統合を必要としています。

マイルド、フル、プラグインハイブリッドは、自動車メーカーが従来のエンジンに電動ドライブモジュールを重ねるにつれて、最速のCAGR 9.01%セグメントとなっています。頻繁なシャットダウンは、数秒で活性化し、過渡負荷下で迅速に再生する触媒を必要とし、電気加熱ブリックと低質量基材への需要を刺激しています。ディーゼルは長距離貨物輸送に不可欠ですが、小型車ではシェアが縮小しています。電気加熱ディーゼル触媒に関する研究では、低温サイクル中に75%のNOx除去が達成されると主張されており、生産量が減少しても技術の耐久性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

基材材料別:代替戦略が白金族金属ミックスを変える

パラジウム基材は2025年に48.20%のシェアでリードしましたが、コストの変動性がOEMに対し、互換性が許す新しいガソリンプラットフォームでの白金指定を促しています。代替は2024年に70万オンスに達し、7年間の車両サイクル全体にわたって継続する可能性が高いです。白金はこのようにして、硫黄耐性が引き続き重要なディーゼルでの優位性を維持しながら、ガソリンの追加シェアを獲得しています。

ロジウムは絶対量では少ないものの、高酸素排気下での深いNOx還元に代替可能な選択肢が存在しないため、CAGR 6.48%が見込まれています。セリア・バナジア複合材、高度なペロブスカイト、バナジウム酸化物選択触媒還元配合を含む「その他」バケットは、探索的ではあるものの、希少な白金族金属からの供給多様化において戦略的に重要です。初期のテストセルでは、従来のバナジア・チタニア混合物と比較してアンモニア選択触媒還元反応速度が10〜14倍速いことが示されており、スケールアップが成功すれば大規模な長期的代替の可能性を示唆しています。

地域分析

アジア太平洋地域は2025年の触媒コンバーター市場収益の49.30%を占め、2031年にかけてCAGR 7.72%で拡大すると予測されています。中国は、欧州の基準を超える粒子数と実走行プロトコルを組み込んだ中国7基準を背景に、地域の成長を牽引しています。インドは、国内のモビリティ需要と輸出注文の両方を満たすために自動車生産が拡大するにつれて生産量を増やしています。地域の大型車生産は、トラックおよび非道路機器の販売を刺激するインフラパイプラインの恩恵を受けています。広州の新取引所に上場された白金・パラジウムの先物契約は、金属調達をさらに専門化し、地元メーカーの価格ショックへの露出を軽減しています。

北米はCAGR 5.02%で成長すると予測されています。更新された連邦規制は2032年までに非メタン有機ガスとNOxを50%削減することを要求し、ガソリン粒子フィルターの採用を強制しています。テキサス州、ミシガン州、オンタリオ州は小型車用触媒コンバーターの主要生産拠点であり、カリフォルニア州のティア5非道路提案は建設機械向けの高度な選択触媒還元システムを牽引しています。水素内燃機関試験施設への投資は、NOx低減のための後処理に依存しながらも代替推進力への地域のコミットメントを示しています。

欧州のCAGR 4.72%は、2035年以降のゼロエミッション販売義務化の圧力下にある成熟した車両基盤を反映しています。ユーロ7が8年間の耐久性と拡張された温度適合窓を導入するにつれて、近期の触媒需要は増加しています。主要サプライヤーは、厳格なユーロ7制限を満たすために、より高密度のウォッシュコート、電気加熱ブリック、および組み合わせたNOx・粒子再生アルゴリズムに注力しています。非道路フリートの後付け活動は、新車需要が平坦化した後もアフターマーケット量を維持しています。

規制環境

2025年以降の排出規制は耐久性と実路走行での適合要件を厳格化し、後処理性能とキャリブレーション基準を高めています。欧州連合では、規則(EU)2024/1257(Euro 7)が型式認証要件を再設定し、耐久性を拡大しており、新型軽量車両への適用は2026年11月29日から開始されます。委員会実施規則(EU)2025/1706は、Euro 7の排気および蒸発排出物の型式認証に使用される技術的手法を定義しています。

米国では、2027年モデル年以降の重量車両を対象とする規則が40 CFR 1036.104に基準物質として法制化されており、EPAの2026年の動きには、軽量・中量車両に対するTier 4基準物質規制の包括的見直しの下での提案が含まれ、これは段階的導入スケジュールを調整するものです。主要プログラム全体(Euro 7および新興のChina 7の方向性)において、注目はアンモニア(NH3)および一酸化二窒素(N2O)にも広がっており、ガソリン車プラットフォームにおける高度な触媒配合と統合粒子制御の必要性を強めています。

バリューチェーン分析

触媒コンバーターのバリューチェーンは、上流のPGM供給・精製、基材および触媒部品の製造、OEMおよびティア1モジュールサプライヤーでの排気システム統合・車両組立、そしてアフターマーケットのサービス・交換に及びます。中核となる製造工程には、基材の押出成形またはフォイル成形、ウォッシュコートの調製・塗布、PGMの含浸、熱安定化・焼成が含まれ、その後ハウジングへの缶詰め、センサーおよび熱管理機能との統合が行われます。

使用済み製品リサイクルを通じた二次供給は、スクラップ回収、処理、溶解、精製を触媒生産へ再接続し、一次PGM市場の変動を緩和する助けとなります。規制対応による再設計は調達・生産計画にフィードバックされます。Euro 7の枠組み(規則(EU)2024/1257)およびその実施手法(実施規則(EU)2025/1706)は、EUにおける新規M1・N1車両タイプの耐久性・型式認証要件を2026年後半までに満たすため、基材品質、ウォッシュコートの均一性、金属担持量のより厳格な管理を促しています。

競合ランドスケープ

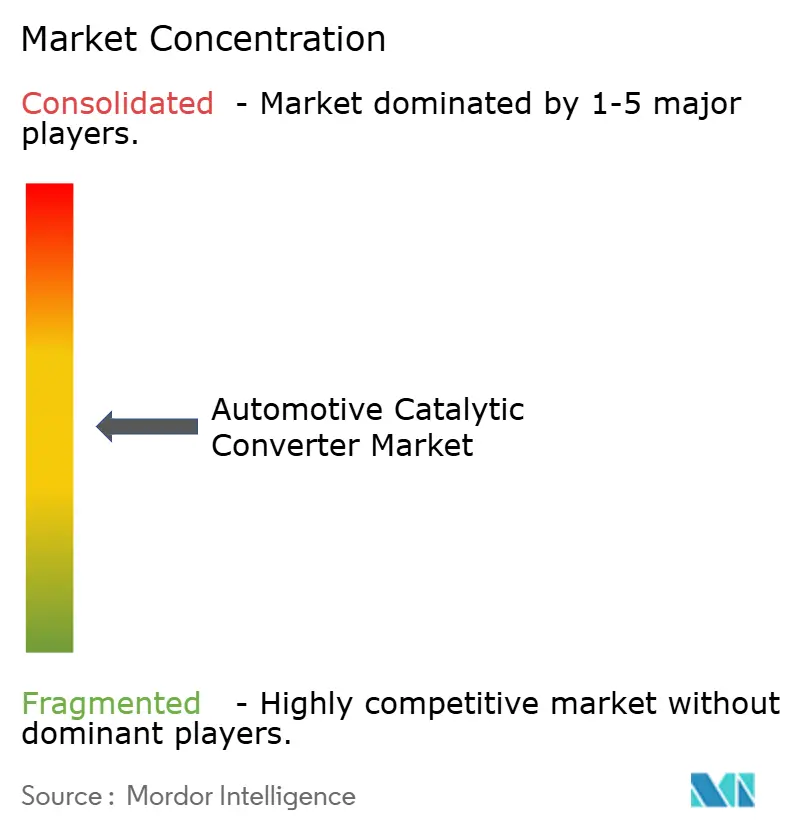

市場は適度に集中しており、主要プレーヤーが顕著なシェアを占めています。貴金属リサイクルと調達における規模の経済がコスト上の優位性をもたらす一方で、小規模参入者への障壁も生み出しています。技術差別化が現在の主要な競争の場となっており、確立されたプレーヤーは水素対応触媒コンバーター、電気熱触媒ヒーター、およびリアルタイムで空燃比を最適化する機械学習キャリブレーションモデルへの投資を行っています。

地域特化が顕著です。欧州グループは厳格な法規制地域向けの深く統合された排気モジュールを重視しています。アジア企業は垂直統合された基材生産を活用し、量産モデル向けにコスト効率の高いシステムを供給しています。北米メーカーは大型トラックおよび非道路機器向けの高耐久ソリューションに集中しています。大手精製業者が主導するクローズドループリサイクルスキームは、完全なライフサイクルにわたる白金族金属のトレーサビリティを実証することで、OEMのカーボンニュートラル公約を支援しています。

イノベーションパイプラインには、白金族金属強度を大幅に削減するペロブスカイト化学、その場で再生するナノ構造ウォッシュコート、および表面積を損なうことなく重量を削減する付加製造ハニカムが含まれています。商業展開のタイムラインは、スケーラブルな製造と複数年にわたるフィールド耐久性検証にかかっており、従来の白金族金属触媒が今後10年の大部分にわたって主流であり続けています。

自動車用触媒コンバーター業界リーダー

Tenneco Inc

Marelli Holdings Co., Ltd.

Eberspächer Group

Boysen Group

Futaba Industrial Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な空白領域は、より厳格な耐久性・実路走行適合要件と、ハイブリッド化パワートレインの進化する運転サイクルから生まれています。規則(EU)2024/1257に基づく、2026年11月29日開始の新型軽量車両向けの非常に厳しいEuro 7型式認証タイミングと、実施規則(EU)2025/1706における対応手法は、より高活性な触媒層、統合型ガソリン粒子フィルター、低温性能の改善に向けた短期的な再設計を推進し、地域によって台数成長が異なる中で車両当たりのコンテンツ価値を高めています。

PGM価格の変動性とトレーサビリティへの精査が調達リスクを高めるにつれ、閉ループの金属管理とリサイクル主導のコスト・カーボン管理が拡大しています。市場は、排出規制の厳格化下にあるオフロード・非道路車両群や、依然として堅牢なNOx制御ハードウェアを必要とする水素内燃機関の開発からの需要も示しています。PGM強度を低減しつつ転換効率を維持する技術経路(高度なウォッシュコート、パッシブSCRコンセプト、使用済み自動車触媒のスケーラブルなリサイクルプロセスを含む)は、単独のR&Dというよりも、サプライチェーンの強靭性やOEMコンプライアンスプログラムに結びついています。

最近の業界動向

- 2026年4月:MarelliはAuto China 2026において、最新の後処理パッケージングに関連する排気ガス管理技術を含む、推進・熱に関する技術革新を披露しました。統合型の熱・排気ソリューションへの注力は、ハイブリッドおよび小型化された内燃機関アーキテクチャの下でのより厳格な排出規制適合を支え、中国向けOEMプログラムにおけるMarelliの地位を強化しています。

- 2025年12月:TennecoのDRiV事業は、Walker CARB準拠のCalCatポートフォリオに118の触媒コンバーター品番を追加し、対応車両を900万台以上に拡大しました。より広範なCARB準拠製品ラインは、米国主要州における排出規制の執行・適合検証の強化に伴い、アフターマーケット販路の競争力を強化しています。

- 2024年10月:Tennecoはドイツ・ブルシャイトおよび米国ミシガン州アナーバーに水素内燃機関試験施設を、ニュルンベルクに専用の水素材料ラボを開設しました。この能力追加は、水素対応後処理材料・システムの検証を加速し、NOx制御要件への注力を維持しながら触媒コンバーター開発を新興の水素エンジンプログラムに整合させています。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場は排気ガス排出を削減するために路上走行車両で使用される触媒コンバーターの価値を対象とし、OEM生産への取付用またはアフターマーケットでの交換用として販売された時点で計上されます。

対象範囲外:オフロード機器および非自動車用の排出制御用途は本市場価値には含まれません。

セグメンテーション概要

- コンバータータイプ別

- 二元触媒コンバーター

- 三元触媒コンバーター

- その他のタイプ

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 非道路・オフロード機器

- 二輪車・パワースポーツ

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド(マイルドハイブリッド電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車)

- 基材材料別

- 白金

- パラジウム

- ロジウム

- その他(セリウム、バナジウム、ペロブスカイト)

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは境界と基本的な需要プールを設定し、モデルが実際の車両稼働状況と結びついた状態を保つようにします。国別の車両登録統計、排出規制と適合スケジュールを公表する運輸・環境機関、関連部品の税関貿易データポータル、後処理・排出制御を対象とする業界団体の発表など、公的な情報源を参照しました。

前提条件を現実的なものに保つため、生産計画、供給制約、生産能力の変化について、企業の年次報告書、投資家向け資料、信頼できる報道も確認しました。必要に応じて、企業財務・ニュースの有料サブスクリプション、特許データベース、出荷レベルの輸出入データを用いて、価格変動、技術変化、貿易方向を相互確認しました。これらの例は網羅的なものではなく、データ収集、検証、調査内容の明確化のために他の公的情報源も利用しました。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提条件を検証し、OEM対アフターマーケットの比率、貴金属価格反映に関連する平均販売価格の変化、燃料種別によるプラットフォーム転換の速度といった主要な入力値を精緻化するために用いられました。APAC、EMEA、アメリカ地域の部品メーカー、販路パートナー、リサイクル事業者、専門家に聞き取りを行い、地域ごとの規制タイミングと車両生産パターンが過度に平均化されないようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):18% | APAC:43% |

| ミッドティア:41% | 部門・ユニットリーダー:25% | EMEA:33% |

| 中小プレイヤー:21% | マネージャー:57% | アメリカ:24% |

市場規模算定と予測

規模算定は、排出規制の浸透度でフィルタリングされた車両生産・保有台数の指標を用いてトップダウンで構築し、コンバーターの取付・交換に対する年間需要プールを再構築することから始まります。この需要プールは、基材の選択とプラチナ族金属含有量の価格反映を反映した価格ロジックを用いて価値に転換され、その後、対象年の通貨換算タイミングに合わせられます。

合計値を実用的なものに保つため、車両クラス別のサンプル台数、交換率の販路確認、開示がある場合のサプライヤー側の収益範囲といった選択的なボトムアップチェックにより、算出結果を裏付けました。非公式なアフターマーケットの流通に関する視認性が限られる場合など、ギャップが見られる場合は、前提条件を保守的に保ち、積極的な外挿ではなく専門家のフィードバックにより再検証しています。

予測に関しては、軽量車両生産の変動、ディーゼル比率の変化、排出規制の厳格化段階、貴金属価格の方向性に対してモデルが反応できるよう、コアトレンドラインを中心にシナリオ分析を適用しました。モデルの一部として追跡される入力値には、地域別の新車生産、アフターマーケットの交換サイクル、ガソリン対ディーゼル・ハイブリッドプラットフォームの比率、コンバータータイプ別の平均PGM担持量、価格に影響を与えうるリサイクル主導の供給引き締まりが含まれます。

データ検証と更新サイクル

検証は複数の層で行われ、単一の情報源によるバイアスが最終的な数値を決定しないようにしています。地域別の車両生産動向、関連部品の貿易パターン、主要な入力値の観測可能な価格変動といった独立した指標とモデルの出力を比較し、その後、原因が明確になるまで異常値を確認しています。

最終確定前に、複数段階にわたるアナリストレビューを通じて確認を行い、ASP、交換率、地域構成に大きな差異が生じた場合は回答者に再度連絡を取ります。レポートは年次で更新され、規制変更や急激なコモディティ価格変動といった重大な事象が発生した場合には中間更新が行われます。納品直前には最新の見直しを完了し、クライアントに最新の見解を提供します。

Mordor Intelligenceの自動車用触媒コンバーター市場推定値と他の公表推定値との比較

触媒コンバーターの公表市場規模は、価格取得のタイミングと通貨換算の違いにより、特に貴金属価格が急速に変動する場合に、値の結果が大きく変わりうるため、しばしば異なります。差異は、コンバーターとして扱われるものとより広範な後処理システムとして扱われるものの違い、およびOEMとアフターマーケットの収益がどのように混合されているかからも生じます。

主要なギャップの要因は、通常、3つの点を確認すると明らかになります。数値が工場出荷ベースか末端市場ベースか、交換サイクルが保有台数の挙動からモデル化されているか一定比率として仮定されているか、そしてASPの推移が適切な月または四半期で金属価格反映により更新されているかです。本レポートでは、更新頻度と年次ASP更新の通貨換算タイミングを特定のチェックにより管理しており、そのためMordor Intelligenceは、より広範な対象範囲を持つ一部の数値よりも低い2026年の値に到達しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 120.39 B (2026) | |

| グローバル出版社A | USD 188.60 B (2025) | 工場出荷ベースの枠組みを用い、完全な排出制御システムや追加の車両クラスを同一のバケットにまとめうる、より広範な定義を採用しており、報告年も異なるため、コモディティ連動型のASPおよびFXタイミングを直接比較することが困難です。 |

| 業界出版社B | USD 65.80 B (2024) | 基準年の値が低いことは、収益の捕捉範囲が狭いか、OEM対アフターマーケットの包含ルールが異なることを示唆しており、その時間軸と地域重み付けは、交換率とディーゼル比率の扱いが異なる場合に合計値を変動させる可能性があります。 |

公表された数値間のばらつきは、単一の需要指標によるものではなく、主に対象範囲の境界と、その年の価格取得時点によって説明されます。需要プールを車両生産と保有台数主導の交換行動に結びつけ、繰り返し可能なチェックによりASP入力値を更新することで、当社の推定値は、市場環境が変化した際に再実行可能な明確なステップに追跡可能な状態を保っています。

レポートで回答される主要な質問

触媒コンバーター市場の現在の規模はどのくらいですか?

触媒コンバーター市場は2026年に1,203億9,000万米ドルを生み出し、2031年までに1,778億7,000万米ドルに達する軌道にあります。

触媒コンバーター市場はどのくらいの速さで成長していますか?

2026年から2031年にかけて、市場はCAGR 8.12%で拡大します。

世界シェアをリードするコンバータータイプはどれですか?

三元触媒コンバーターが2025年の世界収益の66.20%を占めました。

アジア太平洋地域が最大の地域市場である理由は何ですか?

中国の厳格な中国7基準とインドの拡大する車両生産が相まって、アジア太平洋地域に49.30%のシェアと最速のCAGR 7.72%をもたらしています。

水素内燃機関はどのような役割を果たしていますか?

大型トラック向けの水素内燃機関プラットフォームは、NOxを制御するために依然として三元触媒を必要とし、電動化が進む中でも新たな需要の流れを開いています。

最終更新日: