自動車用アンチロックブレーキシステムおよび電子安定制御市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

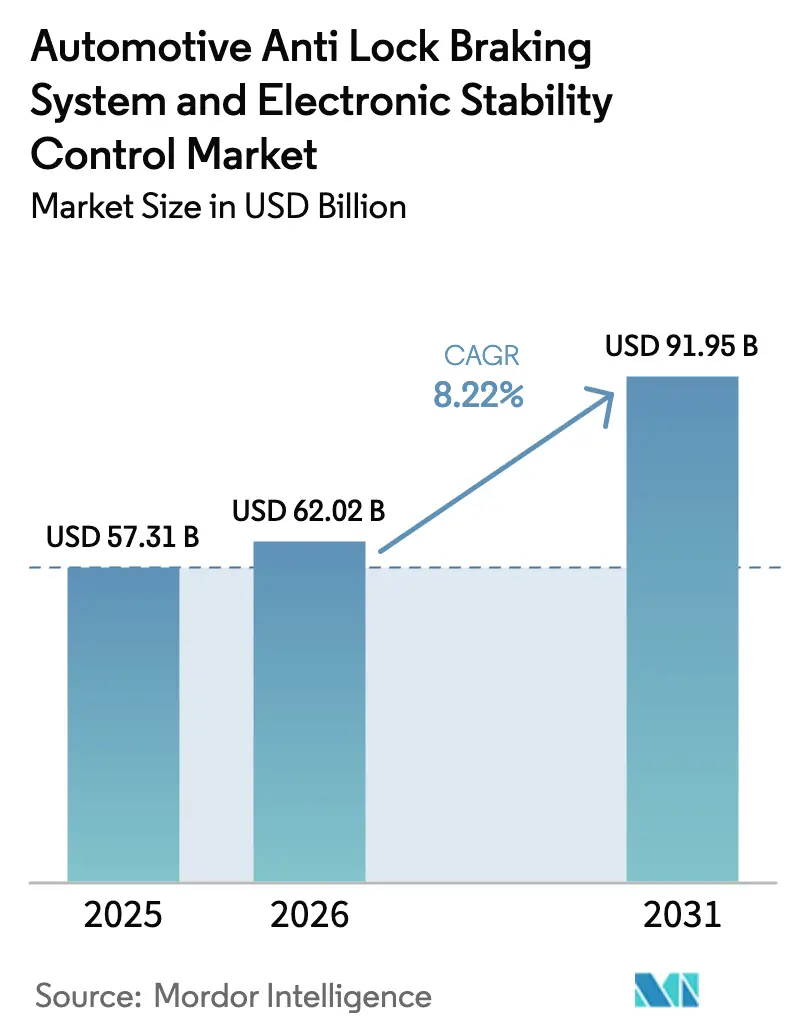

| 市場規模 (2026) | 62.02 十億米ドル |

| 市場規模 (2031) | 91.95 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用アンチロックブレーキシステムおよび電子安定制御市場分析

自動車用アンチロックブレーキシステムおよび電子安定制御市場の規模は、2025年に570.31億米ドルと評価され、2026年の620.2億米ドルから2031年には919.5億米ドルに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは8.22%となっています。成長の主な要因は、義務的な安全規制、ブレーキバイワイヤ設計に適した電動化プラットフォーム、および世界的な自動車生産の着実な回復にあります。欧州連合、米国、インド、中国の規制当局は、ABSをより広範なアクティブセーフティスイートの基盤として位置づけており、OEMはほぼすべての新車セグメントにABSを組み込むよう促されています。サプライヤーはこれらの義務規定を活用し、ABSと先進運転支援コントローラーをバドル提供する一方、保険会社はアクティブセーフティパッケージを選択したフリートや消費者に対して優遇措置を提供しています。生産台数の増加に加え、電動二輪車およびバッテリー電気自動車は、シングルチャンネルおよび電動ABSアーキテクチャの普及に伴い、最も急速な増分需要を生み出しています。[1]米国道路交通安全局、「自動緊急ブレーキ最終規則」、nhtsa.gov

主要レポートのポイント

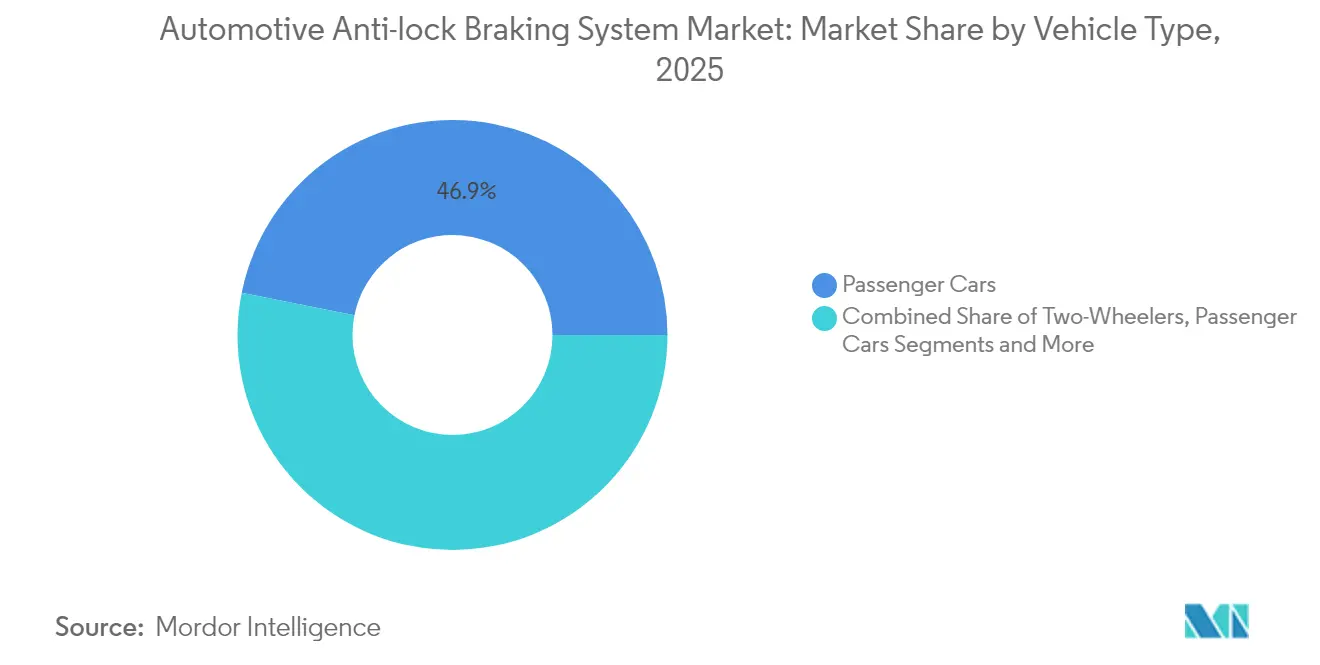

- 車両タイプ別では、乗用車が2025年の自動車用アンチロックブレーキシステム市場シェアの46.85%を占め、一方で二輪車は2031年にかけてCAGR 15.05%で拡大する見込みです。

- コンポーネント別では、電子制御ユニットが2025年の収益の33.20%を占め、2031年にかけてCAGR 11.95%で最も速く成長しています。

- ABSタイプ別では、4チャンネル構成が2025年の自動車用アンチロックブレーキシステム市場規模の60.70%のシェアを獲得し、シングルチャンネルユニットは2026年~2031年の間にCAGR 14.42%で成長する見込みです。

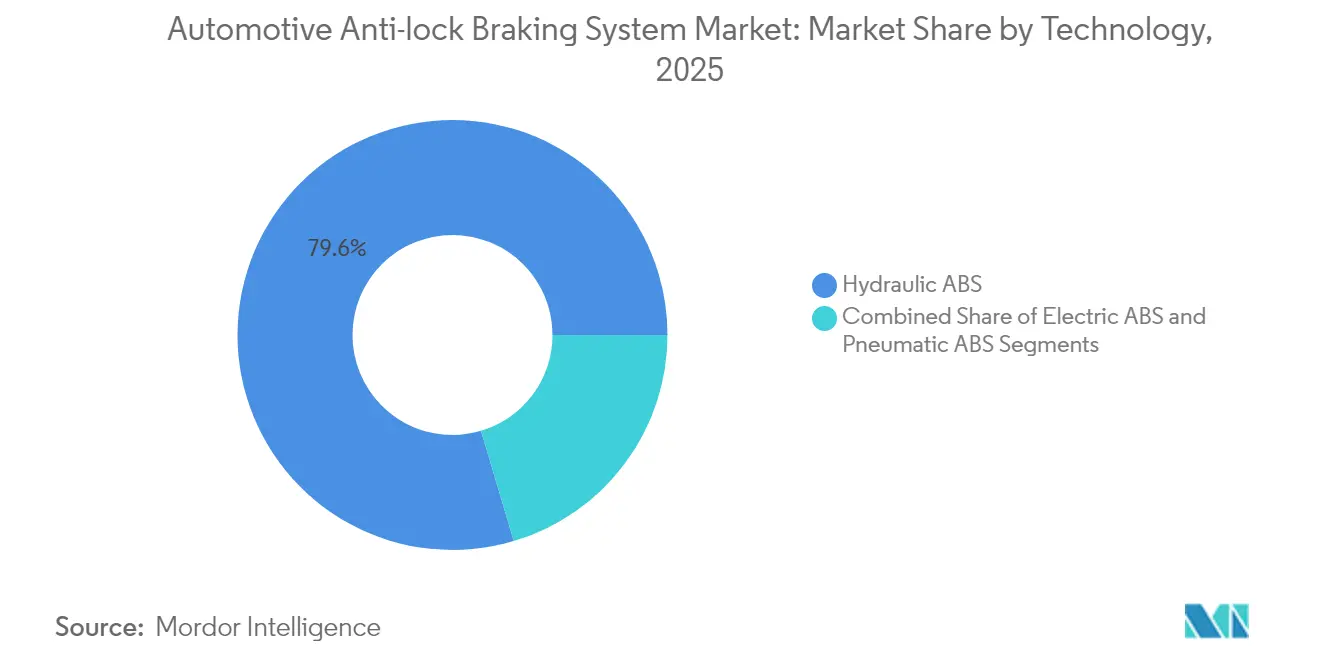

- 技術別では、油圧ソリューションが2025年の収益の79.60%を占めて優位を保ち、電動ABS技術は2031年にかけてCAGR 12.95%で上昇すると予測されています。

- エンドユーザー別では、OEM装着が2025年の収益の91.05%を占め、アフターマーケットの後付けセグメントは2031年にかけてCAGR 12.18%で上昇する見込みです。

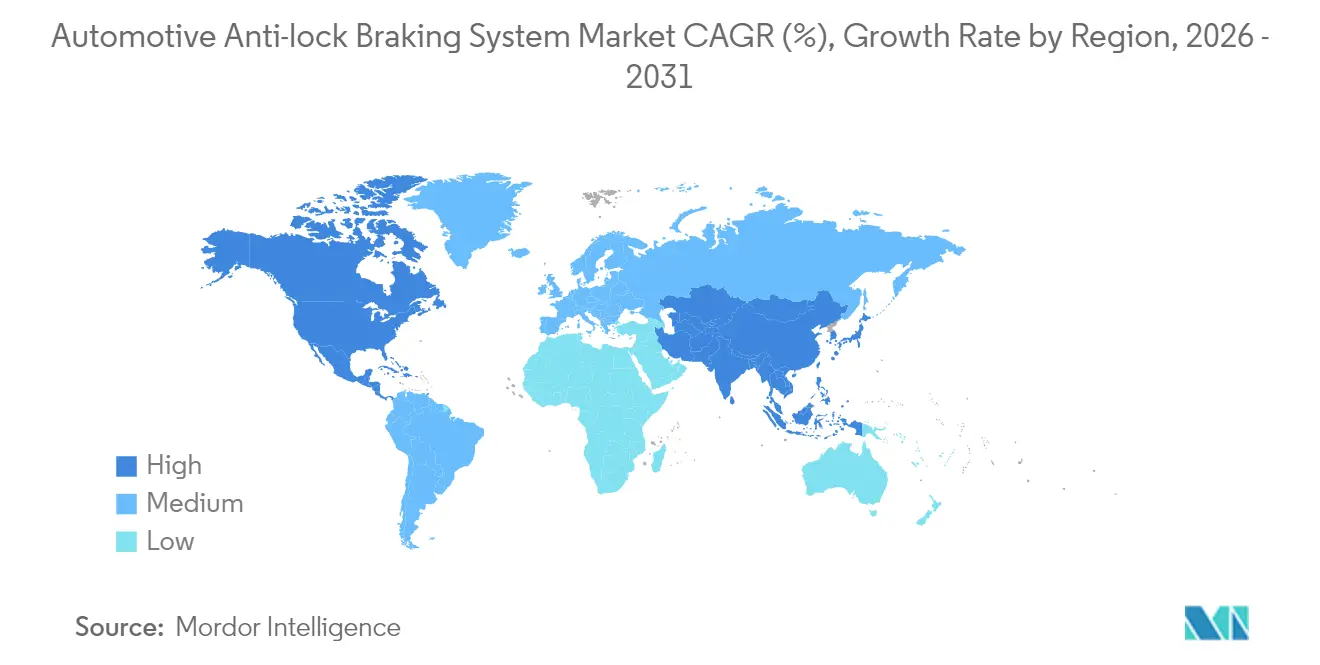

- 地域別では、アジア太平洋が市場シェアの36.10%を占め、北米は2031年にかけてCAGR 13.28%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用アンチロックブレーキシステムおよび電子安定制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)市場CAGRへのポイント影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 義務的安全規制 | +2.2% | 欧州連合、北米、インドを重点とするグローバル | 短期(2年以内) |

| 世界的な乗用車・二輪車生産の増加 | +1.6% | アジア太平洋に最大の影響を持つグローバル | 中期(2年~4年) |

| 電動化プラットフォーム | +1.3% | 中国、欧州、北米を重点とするグローバル | 長期(4年以上) |

| 保険インセンティブの拡大 | +1.1% | 北米、欧州、先進アジア太平洋市場 | 中期(2年~4年) |

| 急速な後付け需要 | +0.4% | 北米および欧州 | 中期(2年~4年) |

| ティア1サプライヤーによるバンドル提供 | +0.2% | プレミアム車両セグメントを重点とするグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

義務的安全規制が世界的なABS普及を牽引

二輪車向けのUN R78、米国のFMVSS-122、インドのAIS-150などの厳格な規制により、新車へのABS装着率は100%に向かっています。米国道路交通安全局が2029年までに自動緊急ブレーキを義務付ける規則は、コンプライアンス達成においてABSを中核に位置付けています。欧州はすでに125ccを超えるスクーターへの二輪車ABS装着を義務付けており、二輪車への依存度が高いASEAN諸国にも影響を与えています。インドはこのトレンドを踏まえ、サプライヤーにコスト最適化されたシングルチャンネルソリューションの提供を促しました。国連アジア太平洋経済社会委員会は、二輪車用ABSが死亡事故を31%削減できると推定しており(unescap.org)、規制当局の信頼を強化しています。

世界的な車両生産の増加がABS市場のフットプリントを拡大

パンデミック後の製造業の回復はアジア太平洋で最も顕著であり、中国はフル生産能力に戻り、インドの二輪車生産台数は2024年に過去最高を記録しました。生産台数の増加はABS需要の増大に直結しており、特にABSがオプション装備から標準装備へと移行するにつれてその傾向が強まっています。Robert Bosch GmbHは、高度なABSが二輪車事故の40%を防止できると指摘しており、この統計は消費者と政策立案者の双方に響いています。

アクティブセーフティ装備車両に対する保険インセンティブの拡大

北米および欧州の保険会社は現在、テレマティクスを使用して事故リスクを評価し、ABSおよび類似システムを導入したフリートに対して保険料の引き下げを行っています。Verizon Connectは、商業事業者がABSベースのパッケージを装備することで安全面と財務面の両方で利益を得ていると報告しています。この経済的な後押しにより、中価格帯の車両への普及が加速し、中古フリートへの後付けも促進されています。

電動化プラットフォームがABSアーキテクチャを変革

電動パワートレインはブレーキバイワイヤの統合を必要とし、機械的制動と回生エネルギー回収を融合させます。MDPIのレビューによると、ブレーキバイワイヤは従来の油圧システムよりも迅速な作動を可能にし、自動運転の要件に合致しています。電子制御ハードウェアとソフトウェアを習得したサプライヤーは、BEV台数の増加に伴いファーストムーバーの優位性を確保します。

抑制要因の影響分析*

| 抑制要因 | (~)市場CAGRへのポイント影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い部品表コスト | -1.2% | アジア太平洋、南米、アフリカ | 中期(2年~4年) |

| 統合の複雑性 | -0.8% | 商用車を重点とするグローバル | 中期(2年~4年) |

| 半導体サプライチェーン | -0.6% | グローバル | 短期(2年以内) |

| サイバーセキュリティ認証 | -0.3% | 欧州および北米 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

価格敏感市場での普及を制限するコスト障壁

インド、インドネシア、ブラジルなどの低コスト二輪車やエントリーレベルの自動車では、数米ドルの差が購買決定を左右するため、ABSの価格プレミアムは依然として課題となっています。OEMの利益率は平均7.2%、サプライヤーは約5.5%と低く、ABSコストを吸収する余地が限られています。そのため、ティア1ベンダーは油圧ユニットを再設計してバルブの複雑性を排除し、共有ECUを採用し、生産を現地化することで実現可能な価格帯を達成しています。

半導体供給制約が生産能力に影響

2023年以降続く半導体不足はABSサプライチェーンを引き続き混乱させ、リードタイムを延長しています。一部のOEMはモジュールレイアウトを見直してチップ数を削減し、垂直統合型プレーヤーは自社の半導体部門から割り当てを確保しています。米国連邦官報は、2026年以降の新しいNCAP更新により追加のADAS検証が必要となるため、半導体需要がさらに高まると指摘しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:電動二輪車がイノベーションを牽引

乗用車は2025年の自動車用アンチロックブレーキシステム市場を牽引し、欧州、中国、北米での義務的装着により収益の46.85%を占めました。安定した自動車需要と高度化する運転支援パッケージの組み合わせにより、安定した収益基盤が確保されています。このセグメントはADAS普及と連動して成長しますが、二輪車よりも緩やかなペースとなります。乗用車向け自動車用アンチロックブレーキシステム市場規模は、ブレーキ制御と車線維持・アダプティブクルーズ機能のOEM統合に支えられ、CAGR 7.98%で拡大すると予測されています。

電動二輪車はCAGR 15.05%でより速い勢いをもたらしています。インドと欧州の義務規定により125ccを超える二輪車へのABS装着が求められ、四輪ソリューションよりも軽量かつ低コストのシングルチャンネルアーキテクチャが普及しています。中国および東南アジアで人気の電動スクーターは回生制動を優先しており、サプライヤーはABSアルゴリズムとエネルギー回収ロジックを融合させることを余儀なくされています。Robert Bosch GmbHは2026年までに大衆市場向けライダーアシスタンスの展開を予測しており、二輪車のアクティブセーフティに対する地域的な需要の高まりを裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:AI統合とともに進化するECU

電子制御ユニットは2025年においても最大のコンポーネントセグメントであり、収益の33.20%を占めました。このシェアは高まる演算需要によって押し上げられています。AIファームウェアは現在、車輪速度データ、路面摩擦係数、車両荷重をリアルタイムで解析し、予測制動を可能にしています。この機能により、ECUのCAGR見通しは11.95%と他のコンポーネントを大きく上回っています。車輪速度センサーは価値面で次位に位置し、二輪車や大型トラックの振動に耐えるソリッドステート設計の恩恵を受けています。

油圧制御ユニットは、バッテリー電気自動車向けに重量と効率の再設計が求められており、1キログラムの差が航続距離に影響します。バルブとアクチュエーターは軽量アルミニウムハウジングとメカトロニクスの進歩を活用して応答時間を短縮しています。AIが中央ドメインコントローラーに移行するにつれ、ECUサプライヤーはサイバーコンプライアンスを維持するためにOTA(無線)アップデート機能を提供することで適応し、ソフトウェア定義制動における主要な抑制要因の一つを軽減しています。

ABSタイプ別:二輪車でシングルチャンネルシステムが拡大

4チャンネルアーキテクチャは2025年の収益の60.70%を占めて優位を保ちました。各車輪を独立して制御し、滑りやすい路面での制御を最大化するため、乗用車と小型トラックの標準として定着しています。一方、シングルチャンネルユニットは二輪車のフロントホイールに1つの油圧回路を適用し、コストを35%削減できます。そのため、CAGR 14.42%で成長をリードし、2030年までに250cc未満の二輪車の大多数に装着される見込みです。

3チャンネルシステムは、デュアルリアホイールが1チャンネルを共有する小型商用バンにおいて専門的なニッチを占め、性能と価格のバランスを取っています。Continental AGのモジュール製品ラインは、センサーセットを変更せずに1チャンネルから4チャンネルへスケールアップできることをOEMに示しており、後にフルカバレッジにアップグレードするエントリーレベルモデルへの移行パスを提供しています。

技術別:電動ABSが勢いを増す

油圧ソリューションは2025年の販売の79.60%を占めました。これは定着した実績のある技術であり、世界的なサービスネットワークに支えられているためです。しかし、自動車用アンチロックブレーキシステム市場は現在、電子制御へと傾いています。CAGR 12.95%の見通しを持つ電動ABSは、電気機械式ブースターによる圧力制御を統合し、回生制動とのシームレスな融合を促進します。MDPIの研究は、ブレーキバイワイヤがペダルフィールの一貫性を向上させることを確認しており、これは1日に複数の乗客が交代する自動運転タクシーフリートにとって重要です。

空気圧式ABSは、エアブレーキに依存する大型トラックやバスにおいて引き続き存在感を保っています。サプライヤーはABS、トラクションコントロール、安定性機能を統合する電子空気処理ユニットへの移行を進めており、制動分野全体での収束を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:アフターマーケットの後付け需要が加速

OEM装着は2025年の収益の91.05%を確保しました。自動車メーカーはABSを基本的な安全の柱として扱い、衝突回避プロトコルを満たすために設計段階から統合しています。それでも、アフターマーケットは新たな領域を開拓しています。フリート事業者、保険会社、ライドヘイルプラットフォームは、低排出ゾーンでの保険料引き下げと規制コンプライアンスを追求し、バンや古いバスにABSを後付けしています。

Noregon Systemsなどの診断専門企業は、混在する年式のフリートと連携するソフトウェアを提供し、メンテナンスを効率化してダウンタイムを削減しています。政府が車検制度を厳格化するにつれ、アフターマーケットのABSキャリブレーションが義務化され、認定後付けモジュールへの需要がさらに高まり、2031年にかけてCAGR 12.18%の成長が見込まれます。

地域分析

アジア太平洋は自動車用アンチロックブレーキシステム市場をリードし、市場シェアの36.10%を占めており、中国の生産規模とインドの規制強化によって牽引されています。インドの二輪車へのABS義務付けは大幅に拡大しており、サプライヤーは輸入関税を回避するためにECU工場を現地に設立しています。中国は乗用車への電子安定制御の義務付けとABSを組み合わせており、国内ティア1サプライヤーを多国籍競合他社と歩調を合わせています。日本および韓国のOEMはABSを独自のハイブリッドシステムと統合し、地域の技術リーダーシップを強化しています。

北米は2031年にかけてCAGR 13.28%と最も高い成長率で拡大しており、米国の需要は今後のAEB規則とカナダのFMVSS基準への準拠によって支えられています。商業フリートの後付けは、保険会社が複数分野の割引を提供する中で勢いを増しています。メキシコの組立工場は輸出市場向けに米国とEUの両方の型式認証を満たすためにABSを事前装着しています。中東、アフリカ、南米の小規模ながら成長中の市場では、ブラジルがすべての新型二輪車へのABS義務付けを実施し、サウジアラビアが高度な安全パッケージを採用したフリートへのインセンティブを提供しています。

欧州はこれに続き、すべての新車へのABS義務付けとより広範なAEB検証の中に位置付けるEU一般安全規則に支えられています。ドイツは地域のイノベーションハブとして、サプライヤーがABSベースの急制動データを活用して路面摩擦マッピングを改善する取り組みを試験的に実施しています。Gapwavesは、AEBに必要な追加レーダーセンサーが冗長性のためにABS信号を補完すると指摘しています。東欧の組立工場はエントリーレベルの自動車への普及を拡大し、均一な安全基準を確保しています。

競合状況

自動車用アンチロックブレーキシステム市場は適度に集中しています。各社は電動ブースター設計とABSを予測制動制御に拡張するソフトウェアスタックの開発に多大な年間収益をR&Dに充てています。Continental AGの2025年2月の運転支援スイートのアップグレードは、統合センシングとアクチュエーションへの転換を象徴しています。

中堅の競合他社は地域ニッチを活用しています。MandoとHyundai Mobisは韓国でのコスト優位性を活かし、新興のASEANメーカー向けに低価格ABSを提供しています。WABCO(現在はZF Friedrichshafen AGの一部)は大型トラック向けの空気圧式ABSを推進し、Hitachi Astemo, Ltd.はデュアルチャンネルユニットで高性能二輪車をターゲットにしています。自動車メーカーがブレーキソフトウェアをドメインコントローラー内に集約するにつれ、十分な電子機器能力を持たないサプライヤーは圧力に直面し、価値がハードウェアからコードへとシフトしています。

イノベーションの焦点は現在、AIベースの摩擦推定とOTAファームウェアにまで拡大しており、従来のABSから完全自律型ブレーキ管理への橋渡しを形成しています。ZF Friedrichshafen AGのR&D支出は、競争力を維持するために必要な資本集約度を示しています。ソフトウェア定義制動を専門とするスタートアップが確立された油圧企業と提携し、サイバーセキュリティ認証とシステム安全分析のギャップを埋めています。[3]ZF Friedrichshafen AG、「2024年年次報告書」、zf.com

自動車用アンチロックブレーキシステムおよび電子安定制御産業のリーダー企業

Autoliv Inc.

Robert Bosch GmbH

DENSO Corporation

ZF Friedrichshafen AG

Continental AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Continental Engineeringがブレーキ介入タイミングを精緻化する新しい運転支援機能を発表し、車線維持とアダプティブクルーズとのABS連携を強化しました。

- 2025年1月:Continental AGがConti EfficientPro 5商用車タイヤを発売し、TNOと提携してタイヤ摩耗データを自動緊急ブレーキと連携させ、さまざまなグリップレベルでのシステム精度を向上させました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、グローバル自動車用アンチロックブレーキシステム(ABS)および電子スタビリティコントロール(ESC)市場を、ECU、センサー、モジュレーター、およびバルブで構成されるすべての油圧式、電気式、または空気圧式アセンブリとして定義しており、その中核機能は乗用車、商用車、および二輪車におけるホイールロックアップの防止およびヨーの修正である。Mordor Intelligenceによると、数値はOEM装着品の出荷工場価格および検証済みアフターマーケット後付け品を反映している。

スコープには、スタンドアロンのブレーキハードウェア(パッド、ディスク、キャリパー)およびABS/ESCロジックが組み込まれていない状態で販売されるブレーキバイワイヤユニットは含まれない。

セグメンテーション概要

- 車両タイプ別

- 二輪車

- 乗用車

- 小型商用車

- 中型・大型商用車

- コンポーネント別

- 電子制御ユニット(ECU)

- 油圧制御ユニット

- 車輪速度センサー

- バルブ・アクチュエーター

- ABSタイプ別

- 4チャンネル

- 3チャンネル

- シングルチャンネル(二輪車)

- 技術別

- 油圧式ABS

- 電動ABS

- 空気圧式ABS

- エンドユーザー別

- OEM装着

- アフターマーケット後付け

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア、欧州、および南北アメリカのブレーキエンジニア、OEM購買責任者、および安全規制当局者との構造化インタビューにより、リアルタイムの装着比率、価格分散、および今後の義務化スケジュールが得られる。これらの知見はデータのギャップを埋め、予備的なデスク調査結果のトライアンギュレーションを可能にする。

デスク調査

Mordorのアナリストは、OICA生産集計、UNECE R13H/R140義務化ファイル、NHTSA FMVSS 126欠陥リコール、インドMoRTH官報通知、およびUN Comtrade部品レベル貿易コードなどの公開ティア1データセットを起点として、対象車両プールとベースライン価格を構築する。これを査読済みの衝突回避研究や、システムコスト動向を明らかにする最新の10-K提出書類および投資家向け資料で補強する。Marklines車両ローンチトラッカーやD&B Hoovers企業財務データなどの有料リソースにより、地域をまたいだ平均部品表のベンチマークが可能となり、Dow Jones Factivaは予測を歪める可能性のある規制上または供給チェーン上の混乱を検知する。ここに記載されたソースは例示であり、データ収集と検証には多数の追加参考資料が活用されている。

市場規模推計と予測

トップダウンとボトムアップの手法を組み合わせて使用する。グローバル車両生産台数を義務化主導の普及曲線と組み合わせ、サンプリングされたサプライヤーの積み上げと照合した後、合計値を確定する。平均システムASP、二輪車電動化シェア、半導体キャパシティ指数、地域別所得弾力性、リコール発生率などの主要変数が多変量回帰に投入され、ARIMAテストが周期的な変動を捕捉する。コンポーネントデータが乏しい場合は、一次調査由来の比率を適用し、感度レビューのためにフラグを立てる。

データ検証と更新サイクル

アウトプットは多層的な異常値チェック、ピアレビュー、およびシニアアナリストの承認を経る。モデルは毎年更新され、主要な規制上または供給上のショックが発生した場合には中間更新を発行することで、クライアントが常に最新の見解を受け取れるようにしている。

Mordor Intelligenceの自動車用アンチロックブレーキシステムおよび電子スタビリティコントロールのベースラインが信頼性を維持する理由

調査スコープ、更新頻度、および通貨基準が異なるため、公表数値はしばしば乖離する。二輪車を除外するパブリッシャーもあれば、より広範なブレーキ電子機器を合計に含めるものもあり、半導体ショックの再価格設定なしに積極的な普及を予測するものもある。厳格なスコープ選定、年次更新、および透明性のある変数マッピングにより、こうした乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 57.31 B | Mordor Intelligence | |

| USD 60.13 B | グローバルコンサルタンシーA | 後付け二輪車ABS除外、隔年更新 |

| USD 38.83 B | 業界団体B | OEM乗用車装着品のみを計上、ESC後付けを無視 |

| USD 136.65 B | リサーチパブリッシャーC | ブレーキ電子機器スイート全体とサービス収益を合算 |

これらの対比は、測定可能な車両生産台数と明確に日付が付された義務化に基づく、バランスのとれた透明性の高いアプローチが、意思決定者に容易に追跡・再現可能な信頼性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

電動二輪車のABS普及が急速に成長している要因は何ですか?

インドと欧州の義務規定に加え、電動スクーターの販売増加が相まって、回生制動を統合するシングルチャンネルシステムのCAGRは15.05%となっています。

2026年の自動車用アンチロックブレーキシステム市場の規模はどのくらいですか?

自動車用アンチロックブレーキシステム市場の合計は2026年に620億2,000万米ドルです。

保険会社がABS装備フリートに割引を提供している理由は何ですか?

テレマティクスデータは、ABSおよび関連するアクティブセーフティ機能が存在する場合に衝突リスクが低下することを示しており、保険料を引き下げる測定可能な引受上の利点を提供しています。

従来の油圧式ABSを上回る成長を見せている技術セグメントはどれですか?

ブレーキバイワイヤ制御に連動した電動ABSが最も速いセグメントであり、電気自動車が主流になるにつれてCAGR 12.95%で拡大しています。

半導体不足はABS供給にどのような影響を与えていますか?

チップ不足は納期を延長させ、サプライヤーに集積回路数を削減したモジュールの再設計を促しており、一時的に生産成長を抑制しています。

現在、自動車用アンチロックブレーキシステム市場をリードしている地域はどこですか?

アジア太平洋が最大の地域収益を占めており、中国の乗用車生産とインドの二輪車ABS義務付けが牽引しています。

最終更新日: