自動車用拡張現実市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.18 十億米ドル |

| 市場規模 (2031) | 29.57 十億米ドル |

| 成長率 (2026 - 2031) | 23.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用拡張現実市場分析

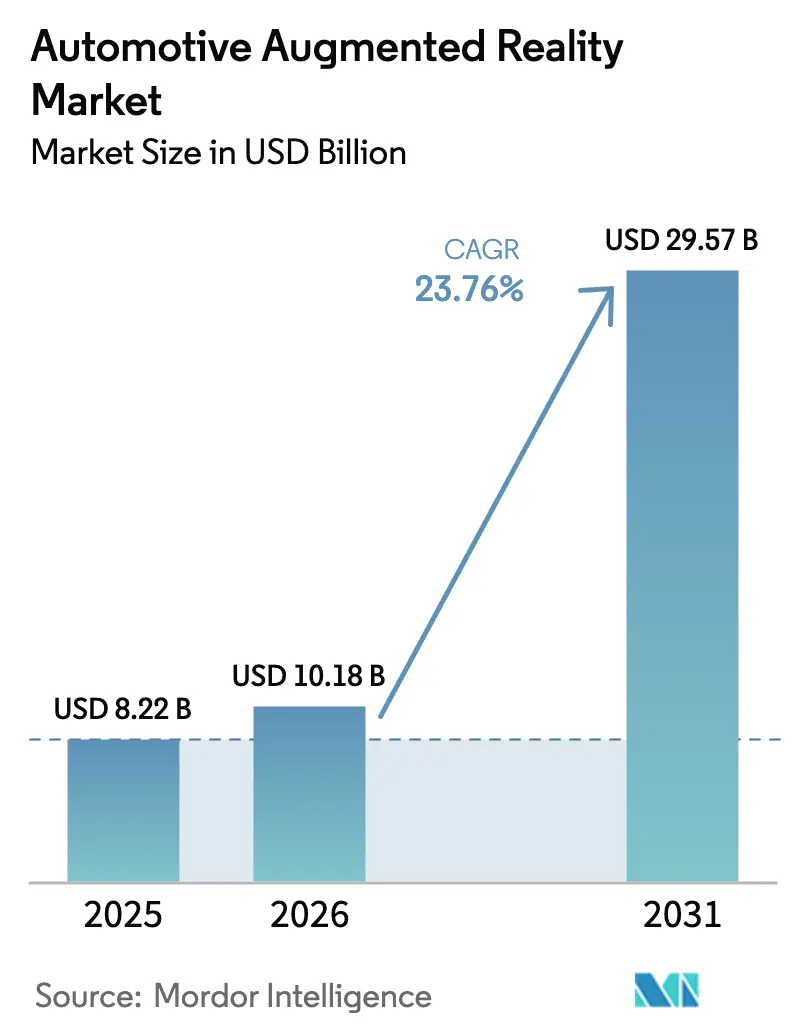

自動車用拡張現実市場規模は、2025年の82億2,000万米ドルから2026年には101億8,000万米ドルに成長し、2026年〜2031年のCAGR 23.76%で2031年までに295億7,000万米ドルに達する見込みです。

ソフトウェア定義車両プラットフォームへの強い需要、先進運転支援システム(ADAS)の採用拡大、および注意散漫のない人間-機械インターフェースを重視する安全規制の強化が需要を牽引しています。Hyundai Mobisが2027年量産向けに実証したフルウィンドシールドコンセプトに代表されるホログラフィック投影の技術革新は、道路視認性を妨げることなく現実世界と仮想コンテンツを融合させる没入型ディスプレイへの移行を示しています。ウェーブガイド光学系とマイクロLEDエミッターが量産価格帯に近づくにつれ、技術の組み合わせも進化しており、高級車メーカーおよび大量生産メーカーの双方が拡張現実をコックピットに直接組み込む動きを加速させています。

主要レポートのポイント

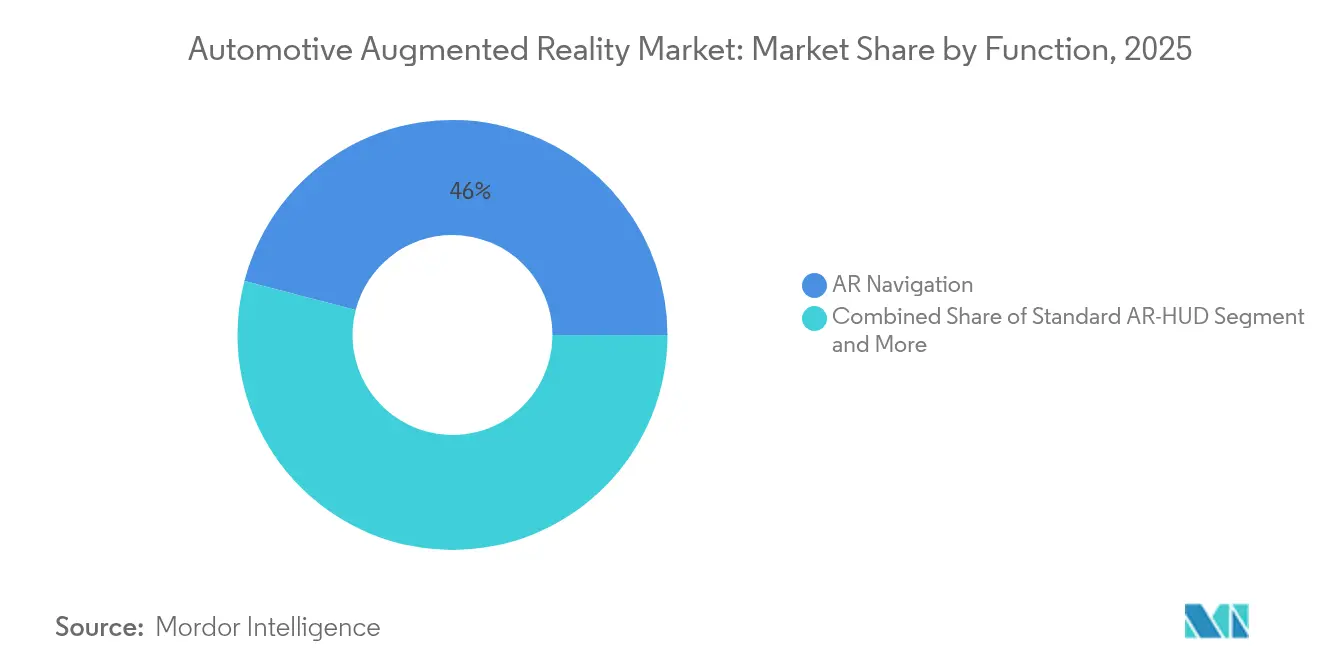

- 機能別では、ARナビゲーションが2025年に45.96%の収益シェアでトップとなり、ARレーン逸脱警告は2031年にかけてCAGR 28.74%で拡大する見込みです。

- センサー技術別では、センサーフュージョンが2025年の自動車用拡張現実市場シェアの38.45%を占め、LiDAR統合は2031年にかけてCAGR 31.05%で成長する見込みです。

- ディスプレイ技術別では、ウィンドシールドシステムが2025年に54.72%のシェアを獲得し、ウェーブガイドディスプレイは2031年にかけてCAGR 27.40%が見込まれます。

- 自律性レベル別では、非自律型車両が2025年の自動車用拡張現実市場規模の80.42%を占め、自律型車両はCAGR 32.10%で成長する見込みです。

- 車両タイプ別では、乗用車が2025年に73.12%のシェアを保持し、商用車は2031年にかけてCAGR 25.70%で拡大しています。

- 販売チャネル別では、OEM装着ソリューションが2025年に69.55%のシェアを占め、アフターマーケット後付けはCAGR 26.60%で成長しています。

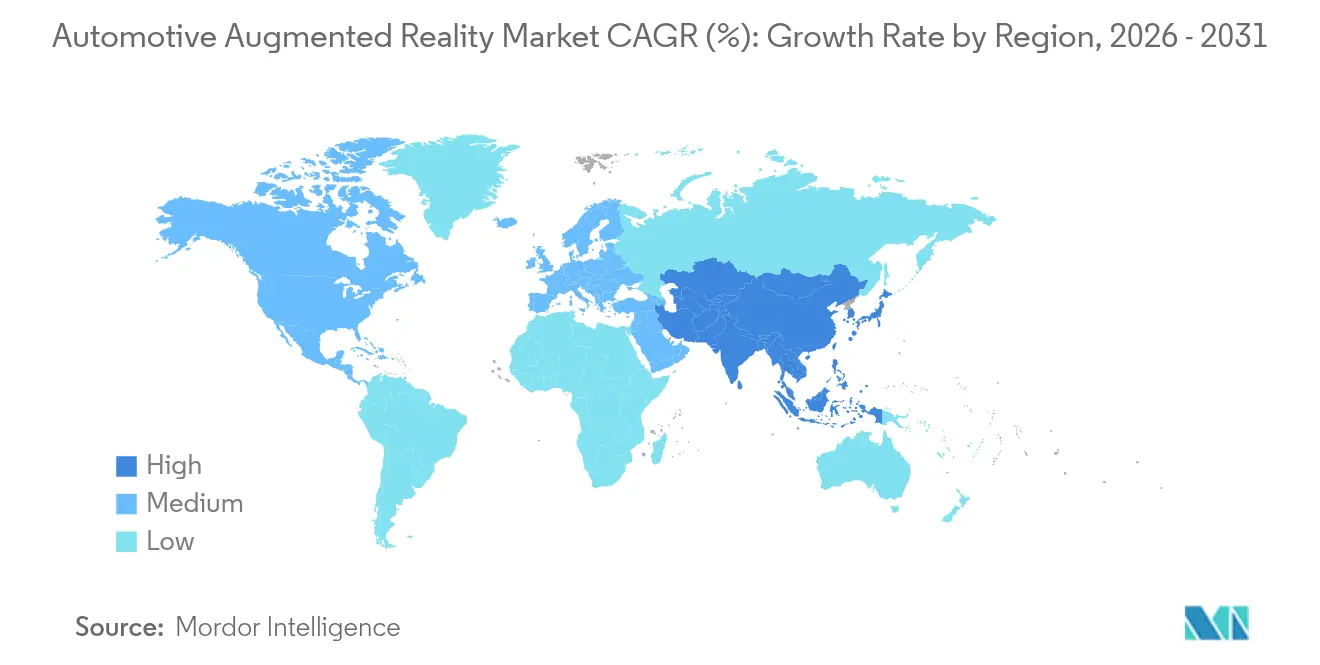

- 地域別では、北米が2025年に42.35%のシェアでトップとなり、アジア太平洋地域はCAGR 27.90%で2031年にかけて最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用拡張現実市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASの採用拡大 | +6.2% | 北米と欧州が先行するグローバル市場 | 中期(2〜4年) |

| プレミアムモデルへのOEM AR-HUD統合 | +4.8% | 北米、欧州、アジア太平洋のプレミアムセグメント | 短期(2年以内) |

| ウェーブガイドおよびマイクロLEDコストの低下 | +3.9% | グローバル製造拠点、アジア太平洋中核地域 | 長期(4年以上) |

| 注意散漫のないディスプレイに向けた規制の推進 | +2.8% | 欧州が主要、北米が副次的 | 中期(2〜4年) |

| SDV/OTAアーキテクチャによる機能アップグレードの実現 | +2.1% | グローバル、ソフトウェア定義車両市場 | 長期(4年以上) |

| ホログラフィックフルウィンドシールド投影の台頭 | +1.5% | グローバルのプレミアム市場、欧州・アジアでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASの採用拡大がAR-HUD統合を加速

先進運転支援システムはすでにカメラ、レーダー、そして増加するLiDARを活用して走行環境を解析しています。同一のセンサーデータを基盤とした拡張現実オーバーレイは、車線維持、危険警告、ナビゲーションのための直感的な視覚的手がかりを提供し、自動化に対するドライバーの信頼を高めます。1,250億米ドル規模のADASサプライチェーンによる部品スケール効果は、ヘッドアップディスプレイの部品表コストを削減します。レベル3の制御移行シナリオも恩恵を受けており、拡張グラフィックスが新興安全規則に準拠した形でドライバーに制御の再取得を促します。自動車メーカーは各機能に個別センサーを設置する代わりに既存の認識ハードウェアを転用することでコスト優位性を獲得しています。

プレミアムモデルへのOEM統合が市場基盤を確立

高級ブランドは拡張現実をコスト負担ではなくブランド構築の体験として捉えています。Mercedes-BenzとBMWはウィンドシールドの大部分をカバーする大型フォーマットシステムを発売し、直射日光下でも視認可能な色再現性と調光機能を実証しました。プレミアム採用サイクルは、2年間のモデルサイクル内で厳格な信頼性基準のもと光学系、コーティング、熱対策ソリューションの認定を促進します。その結果、消費者はこの機能を現代の高級車の証として認識し、主流への期待を高め、大量生産メーカーに低コスト版の開発を迫っています。この結果生じるトリクルダウン効果は、高級車と中間セグメントのトリム間における典型的なイノベーションラグを縮小させます。

部品コストの低下が大衆市場への普及を可能に

ウェーブガイド基板はかつてコストのかかるフォトリソグラフィー工程と特注のガラス溶融プロセスを必要としていましたが、新しいフロートガラス誘導体と高歩留まりのナノインプリントにより、ユニットあたりのコストが二桁台のパーセンテージで削減されました。マイクロLEDアレイは10,000ニットの輝度レベルを達成しながら、従来のLCDバックライトよりも消費電力が少なく、12ボルトアーキテクチャに大きな負荷をかけることなく直射日光下でも明るい投影を実現します。マレーシア、台湾、中国本土における製造能力の拡大が学習曲線を加速させ、光学接合層全体の標準化を推進しており、中型セダンへの拡張現実パッケージの搭載が経済的に実現可能となっています。

注意散漫のないディスプレイに向けた規制の推進

EU一般安全規則IIは、ドライバー注意警告、緊急車線維持、インテリジェント速度支援を必須装備として規定しています。ドライバーの前方視線内でこれらの警告を統合するヘッドアップディスプレイは、コンプライアンス目標に合致し、意図しない車線逸脱や速度超過事故の削減が期待されます[1]「義務的ドライバー支援システムにより2038年までに25,000人以上の命が救われる見込み」、欧州委員会、single-market-economy.ec.europa.eu。欧州の道路安全機関は、統合された視覚的ガイダンスが2038年までに25,000件の交通死亡事故防止に実質的に貢献できると推定しています。同様に、米国における任意ガイドラインも、実証済みの拡張可視化パイプラインを持つサプライヤーに有利な統一テストケースシナリオを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ARシステムの高い初期コスト | -3.2% | グローバル、特にアジア太平洋地域 | 短期(2年以内) |

| アイボックスおよび視野角の設計上の制限 | -2.4% | 全車両セグメントにわたる世界規模 | 中期(2〜4年) |

| ウィンドシールドの限られたスペース | -1.8% | グローバル、コンパクト乗用車で顕著 | 長期(4年以上) |

| 自動車グレードウェーブガイドのサプライチェーン不足 | -1.6% | アジア太平洋の製造クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いシステムコストが大衆市場への普及を制限

800〜2,500米ドルで価格設定された完全な拡張現実パッケージは、小型車の電子機器予算を圧迫し、全周囲カメラ、コネクティビティモジュール、インフォテインメントアップグレードと直接競合します。中国の新興サプライヤーは、ウィンドシールドの光学要件を満たしながらウェッジラミネートを受動偏光フィルムに置き換えることで30〜40%のコスト削減を目指しています。フリートオペレーターも同様に、価格が基本的なテレマティクスユニットと同等の水準に下がるまで様子見の姿勢を取っています。

アイボックスおよび視野角における技術的制限

広いアイボックスと大きな視野角のバランスを取ることは、光学エンジンのサイズ、放熱、輝度においてトレードオフを強いります。現在のアレイは130mm×75mmのアイボックス寸法を提供していますが、身長の異なるドライバーはシートを正確に調整しなければ鮮明なオーバーレイを視認できません。商用車のキャブはシフトをまたいでドライバーの着座位置が大きく異なるため、この課題をさらに増幅させます。ディープニューラルネットワークが仮想コンテンツのレイアウトを最適化してディスプレイ端でのクリッピングを軽減していますが、長期的な解決策には光学系の再設計が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:ナビゲーションの優位性が現在の採用を牽引

ARナビゲーションは2025年の自動車用拡張現実市場において45.96%のシェアを達成し、高速道路および市街地走行における明確な安全性と利便性の価値を反映しています。より厳格な車線維持規制と保険インセンティブに対応するレーン逸脱警告はCAGR 28.74%で上昇しています。アダプティブクルーズコントロールのオーバーレイは車間距離の可視化と速度提案を融合させ、ドライバーがクラスター画面に目を向けることなくシステム状態を確認できるようにします。

標準HUD実装は、画像生成ソフトウェアパートナーシップを模索するブランドにとって低コストの参入戦略として継続しています。自動車メーカーはeコマースパートナーシップを支援するための興味地点ラベルも検討していますが、収益化モデルはまだ初期段階にあります。機能の階層構造は、総所有コストがさらに低下するまで、コンプライアンス主導の安全機能が純粋な利便性機能を上回ることを示唆しています。ユーザーフィードバックによると、道路中心線ではなく縁石端に固定されたナビゲーショングラフィックスはステアリングホイールの調整を減少させ、機能数だけでなくインターフェースの詳細が満足度を左右するという認識を支持しています。

センサー技術別:フュージョンアーキテクチャが包括的な認識を実現

センサーフュージョンは、レーダー、カメラ、慣性計測を組み合わせることでグレア、雨天、または密集した交通下でも堅牢な位置特定を実現するため、自動車用拡張現実市場の38.45%のシェアで引き続き優位を保っています。CAGR 31.05%で進展するLiDARは、車線塗装が劣化した場合でも仮想オブジェクトを物理的な車線マーカーに正確に固定するセンチメートル精度の深度推定を導入します。レーダー単独ソリューションはコストと破片による遮蔽への耐性を優先する商用フリートを引き付けていますが、限られた角度分解能が使用事例を基本的な前方衝突警告に限定しています。

イメージセンサーアレイは拡張歩行者警告のためのフォトリアリスティックなコンテキストを提供しますが、単独の認識スタックを形成する場合、処理オーバーヘッドが指数関数的に増加します。超音波センサーは駐車操作中の近距離物体配置を補完しますが、帯域幅の制約により時速30km以上の動的オーバーレイにおける単独での価値が制限されます。したがって、センサーのロードマップは、ワークロードを動的に割り当てて多様な交通シナリオ全体の効率を高める集中型コンピューティングノードで処理されるヘテロジニアスなスタックへと収束しています。

ディスプレイ技術別:ウィンドシールド統合が市場の進化をリード

ウィンドシールドシステムは2025年に54.72%のシェアを占め、積層安全ガラスへの光学系統合がキャビンハードウェアを追加することなく最大の視野角を提供することを証明しました。コンバイナー型HUDはダッシュボードに直接クリップ留めできるため統合リードタイムを3ヶ月未満に短縮でき、後付けチャネルでの販売が継続しています。CAGR 27.40%が予測されるウェーブガイドディスプレイは、投影光学系を5mm未満の薄さのパネルに圧縮し、インフォテインメントやエアバッグのパッケージング用のダッシュボードスペースを確保します。

ホログラフィックフォイルは複数の入射角にわたって投影点を分散させ、第一世代プロトタイプで問題となったゴースト像を軽減します。マイクロOLEDエンジンは色彩の鮮やかさと寿命を向上させ、二輪車ヘルメット向けの直視型コンバイナーシステムを魅力的にしており、これは自動車メーカーが見落としがちな隣接セグメントです。クロスオーバーやバンに多い湾曲ウィンドシールドは、オーバーレイ許容差をISO 15008の範囲内に保つために可変厚ラミネートを必要とし、検証サイクルを9〜12ヶ月延長します。そのため、Tier-1サプライヤーはディスプレイ設計を車両設計フリーズ日程から切り離すためのパラメトリック光学シミュレーターへの投資を加速させています。

自律性レベル別:非自律型システムが現在の数量を牽引

SAEレベル0〜2で動作する車両は世界生産の大部分を占めるため、2025年の自動車用拡張現実市場規模の80.42%を生み出しました。このグループにとって、拡張現実は責任フレームワークを変えることなく状況認識を向上させます。規制当局がウィンドシールドのアイコンやカウントダウンバーで提示されることが多い明確なドライバー引き継ぎ合図に依存する明確な移行動作を概説するようになったため、レベル3のアプリケーションはCAGR 32.10%で成長しています。

レベル4のロボタクシーは、主に乗客の安心感とルート確認のためにヘッドアップディスプレイを使用し、ウィンドシールドを安全装備ではなく体験のキャンバスに変えています。自律性が高まるにつれてデザイン言語も進化し、引き継ぎメッセージはコントラストの高いカラーパレットと音声同期を必要とする一方、乗客専用車両は周辺ゾーンを占有するインフォテインメントオーバーレイを組み込むことができます。標準化機関は、乗客が横方向加速中に動的な拡張コンテンツに直面する際の乗り物酔いを防ぐことを目的とした輝度範囲を策定しています。

車両タイプ別:乗用車への注力が技術の洗練を可能に

乗用車は2025年の自動車用拡張現実市場の73.12%を占め、サプライヤーに投影光学系と耐熱偏光板を洗練させるための一貫したプラットフォームを提供しました。消費者調査では、半自律走行機能と組み合わせた場合、統合拡張現実に700米ドルのプレミアムを支払う意欲が示されています。商用車はCAGR 25.70%で成長しており、これは主に物流企業が衝突関連のダウンタイム時間削減という形で技術の恩恵を定量化しているためです。

大型トラックはAピラーのブラインドスポットゾーンを可視化するために拡張現実を活用し、多車線高速道路での合流事故を削減しています。バス事業者は都市部の速度制限に準拠するために歩行者近接警告のヘッドアップディスプレイを採用しています。フリート調達サイクルは拡張現実をドライバーモニタリングカメラも含む広範な安全パッケージに組み込み、規模の経済を増幅させています。農業機械OEMは散布ガイダンスと障害物検知のためのAR-HUDを調査しており、路上セグメントを超えた将来の多様化を示しています。

販売チャネル別:OEM統合が市場構造を形成

OEM装着ソリューションは2025年の自動車用拡張現実市場の69.55%のシェアを維持し、車両ネットワークとのより緊密なサイバーセキュリティ統合と工場保証への組み込みによって支えられています。設計から納品までのリードタイムは3年間のプラットフォーム更新サイクルと一致しており、光学サプライヤーが大量生産にわたって工具投資を償却することを可能にします。CAGR 26.60%で拡大するアフターマーケット後付けは、新車購入を正当化できないが安全性向上を望むライドシェアドライバーや愛好家を引き付けています。

接着剤コンバイナーフォイルと組み合わせたユニバーサルプロジェクターモジュールは設置時間を2時間に短縮し、大型家電量販店での小売チャネルを拡大しています。保証の制限と認証のギャップが依然として障壁となっていますが、部品標準化の取り組みは前方カメラ後付けに類似した機能安全評価の確保を目指しています。一部の地域では保険会社が拡張現実運転支援記録が文書化された車両に対して小幅な保険料削減を提供し始めており、後付けの価値提案を強化しています。

地域分析

北米は2025年の自動車用拡張現実市場の42.35%を生み出しました。プレミアム車両の密度、堅固なADAS規制、ブランド差別化戦略が、2031年にかけての緩やかな地域成長にもかかわらず安定した成長を支えています。カナダの各州は脇見運転に関する法律を連邦の勧告に合わせており、OEMが視覚的補助を車両に組み込む動機をさらに高めています。米国の高級車メーカーは電動化の研究開発予算を相殺するためにサブスクリプションベースのナビゲーションオーバーレイを追求し、携帯電話ネットワークによる継続的な機能更新を確保しています。

アジア太平洋地域はCAGR 27.90%で最も急成長する地域であり、中間層の拡大、国内ブランドのイノベーション、コスト競争力のある光学製造の組み合わせによって牽引されています。BYDなどの中国自動車メーカーは2万米ドル未満のコンパクトセダンに拡張現実を統合し、この技術が間もなく大衆普及に達するという認識を強化しています。韓国と日本のサプライヤーは国内の半導体エコシステムを活用して独自のマイクロLEDエミッターを開発し、部品表をさらに縮小しています。各国政府は運転支援電子機器メーカーに対して税制優遇措置を発行し、サプライチェーンの地域化の野望を強化しています。

欧州は一般安全規則IIが拡張現実をオプションの高級品から準必須の安全装備へと移行させるにつれて顕著な成長を示しています。ドイツとスウェーデンのOEMは事前マッピングされた高速道路での自律走行パイロットプログラムとAR-HUDの展開を同期させ、認識データと人間-機械インターフェース設計の相乗効果を強調しています。サプライヤーはゼロ事故ロードマップに特化したEU復興基金の助成金を活用し、ホログラフィックディスプレイガラスラインへの投資を加速させています。大陸の国境をまたぐ高速道路ネットワークが多言語ナビゲーションオーバーレイへの需要を高め、アイコンと計測単位をリアルタイムで切り替えるソフトウェアフレームワークを促進しています。

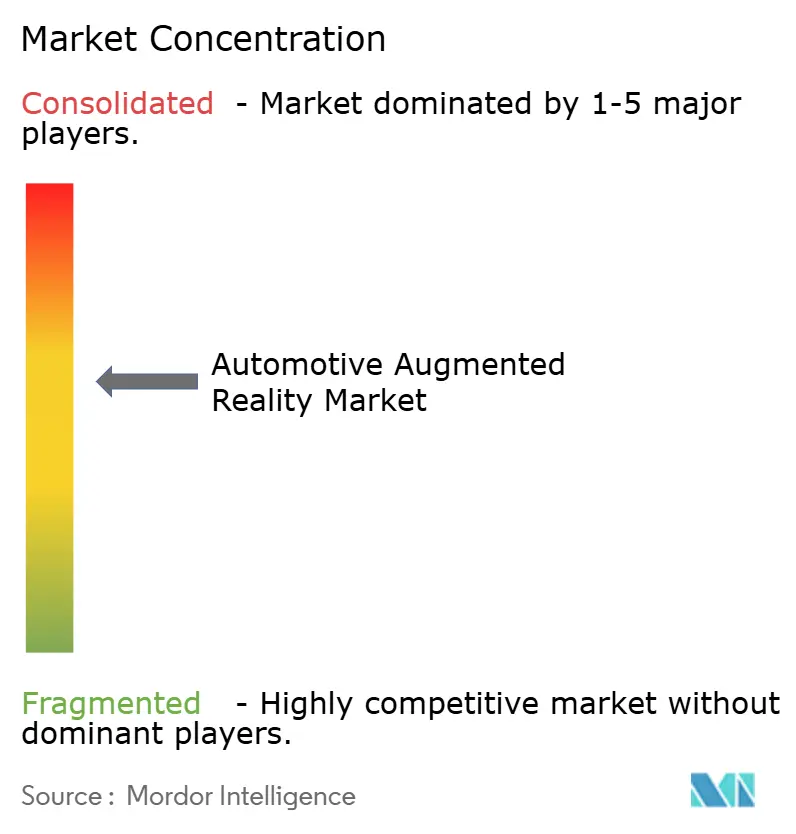

競争環境

自動車用拡張現実市場は、確立されたTier-1サプライヤーが強固なOEM関係を保持しながら、専門的な光学企業が独自の知的財産を提供するという中程度の集中度を特徴としています。Boschは光学エンジンをデュアル画像平面をサポートするようにアップグレードし、近距離の危険警告と遠距離のナビゲーション合図を同時に表示できるようにしました。Hyundai MobisはZeissと提携し、偏光サングラスの視界を歪めることなくフルウィンドシールド投影を可能にするホログラフィックフォイルラミネーション技術を工業化しました。SCHOTTはLumusと協力してガラス溶融能力を向上させ、大型ウェーブガイドブランクのリードタイムを短縮し、欧州OEMの単一ソースボトルネックを緩和しています。

新興プレイヤーはアフターマーケットキットと商用フリート後付けのホワイトスペースニッチを活用しています。中国のスタートアップ企業Zhiyunguは、ISO光学基準を維持しながら40%のコスト削減を目指し、コストのかかるウェッジ部品を独自のコリメーターレンズに置き換えました。米国企業Mojo Visionはマイクロ画素アレイをシリコンバックプレーンに直接統合し、現在のLCDベースのコンバイナーシステムと比較して20〜50倍の効率を主張しています。特許出願はTeslaがコックピット内のナノ秒レイテンシー通信ネットワークに注力していることを示しており、孤立した光学的ブレークスルーではなくシステムレベルの統合が持続的な優位性を形成することを示唆しています。

戦略的投資は販売後のアップグレードを収益化するソフトウェアエコシステムに集中しています。QualcommとPanasonic Automotiveは、ドライバーの作業負荷に基づいて拡張密度を動的に調整するコックピットAIコアを2026年からドメインコントローラーに展開し、段階的なサブスクリプションモデルを実現します。VuzixとGarminはオートバイヘルメット向けのナノインプリントウェーブガイドで協力し、自動車プログラムと研究開発費を共有しながら隣接する収益源を拡大しています。光学シミュレーションライブラリが成熟するにつれ、小規模サプライヤーはリファレンスデザインをライセンス供与してコストのかかる社内ツールチェーンを回避できるようになり、競争の場をさらに平準化しています。

自動車用拡張現実業界のリーダー企業

Continental AG

Denso Corporation

Panasonic Connect

Visteon Corporation

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Hyundai MobisがCES 2025で初のフルウィンドシールドホログラフィックディスプレイを発表し、2027年の量産を目指しています。

- 2025年1月:Panasonic Automotive SystemsがQualcommとの協力関係を拡大し、2026年からドメインコントローラーにSnapdragon Cockpit Elite AI機能を組み込みます。

- 2025年1月:HARMANがCES 2025でSamsungの技術とReady Awareアラートシステムを搭載した車内ディスプレイを披露しました。

- 2024年10月:ZeissとHyundai Mobisがロワーウィンドシールド向けのパノラミックホログラフィックディスプレイを共同開発するために提携し、2027年の生産が予定されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、自動車用拡張現実市場を、ウィンドシールドまたはコンバイナーヘッドアップディスプレイ、ウェーブガイドプロジェクター、または車載センサーおよびクラウドデータと同期する同等のARインターフェースを通じて、コンピューター生成のナビゲーション、安全性、インフォテインメントグラフィックスをドライバーの現実世界の視野にオーバーレイする、工場組み込みまたは後付けの全車両システムと定義しています。

スコープの除外:デザインスタジオまたは外部のドライバートレーニングセンターのみで使用される純粋な仮想現実シミュレーターは、この評価の対象外です。

セグメンテーションの概要

- 機能別

- 標準AR-HUD

- ARナビゲーション

- ARアダプティブクルーズコントロール

- ARレーン逸脱警告

- センサー技術別

- レーダー

- LiDAR

- イメージセンサー

- センサーフュージョン

- ディスプレイ技術別

- コンバイナー

- ウィンドシールド

- ウェーブガイド

- 自律性レベル別

- 非自律型(L0〜L2)

- 自律型(L3〜L5)

- 車両タイプ別

- 乗用車

- 商用車

- 販売チャネル別

- OEM装着

- アフターマーケット後付け

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

ドイツのHUDモジュールエンジニア、韓国のセンサーフュージョンチップアーキテクト、カリフォルニアのARソフトウェアプロダクトリード、中国とメキシコの乗用車OEMの調達マネージャーとのインタビューにより、装着率の前提を精緻化し、平均販売価格を検証し、実際の購買パイプラインに対して地域予測のストレステストを実施しました。

デスクリサーチ

Mordorのアナリストは、UNECE安全規制、NHTSA衝突傷害統計、ACEA生産ロール、UN Comtrade光学部品貿易フロー、QuestelおよびIEEE Xploreにインデックスされた特許出願のオープンデータセットを調査することで市場ランドスケープをマッピングしました。D&B HooversおよびDow Jones Factiva経由でアクセスした企業の提出書類、投資家向け資料、信頼性の高いプレスフィードがコストトレンド、OEM採用ロードマップ、パートナーシップ取引を補完しました。これらの参考資料はモデル構築前のベースラインを固定するものですが、数値とコンテキストを補完するために多くの追加の公開および有料情報源も参照しました。

第二段階のデスクワークでは、地域の装着義務をセンサーフュージョンのコスト曲線に結び付け、Asia Metal報告書とMarklines車両部品表スナップショットを通じてマイクロLEDとウェーブガイドの価格低下を追跡しました。この連携により、ソフトウェア単独の収益を過大評価することなくハードウェアの価値を算定することができました。

市場規模算定と予測

トップダウンの車両生産・貿易再構築と、スポットチェックのためのボトムアップのサプライヤー集計を一度組み合わせたものがコアモデルを形成しています。主要変数には、年間軽自動車生産台数、トリムラインごとのAR-HUD普及率、平均プロジェクター販売価格、LiDARとレーダーのコスト低下、規制実施スケジュール、電気自動車シェアの上昇が含まれます。多変量回帰とシナリオ分析を組み合わせてこれらのドライバーを2030年まで予測し、小規模経済圏でのアフターマーケット数量の欠落などのギャップは、代理輸入データと較正済みの調査比率を使用して補完しています。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散アラートが異常を検出し、シニアアナリストが独立した指標に対して変動を調整し、レポートは毎年更新され、重大なイベントが市場を動かした場合には中間修正が行われます。

Mordorの自動車用拡張現実ベースラインが信頼性を持つ理由

公表された推計は、企業がスコープ、価格スタック、または更新頻度の異なる基準に固定するため、しばしば乖離します。私たちはこれらのギャップを事前に認め、投機的なパイプライン情報ではなく出荷済みハードウェアと検証済みソフトウェアライセンスに基づいて合計値を算定しています。

主要なギャップ要因には、後付け販売がカウントされているかどうか、従来のHUD収益が真のARユニットからどのように分離されているか、選択された通貨換算ウィンドウ、および将来の装着法規が予測にどの程度組み込まれているかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 82億2,000万米ドル(2025年) | ||

| 154億7,000万米ドル(2024年) | 地域コンサルタントA | より広範なサプライチェーン収益とプロトタイプ展示費用を含めており、ベースを過大評価しています。 |

| 50億米ドル(2024年) | グローバルコンサルタントB | 従来のHUD平均販売価格を適用し、アフターマーケット後付けを省略しており、価値を過小評価しています。 |

この比較は、スコープ、変数、更新リズムが実際の生産エビデンスと整合している場合、Mordorが意思決定者が明確なインプットと再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

自動車用拡張現実市場の現在の規模はどのくらいですか?

市場は2026年に101億8,000万米ドルに達し、2031年までにほぼ295億7,000万米ドルに達する見込みです。

どの地域がグローバルな採用をリードしていますか?

北米が2025年に42.35%のシェアでトップとなり、プレミアム車両の密度と支持的な安全規制によって牽引されています。

どのアプリケーションセグメントが最も急速に成長していますか?

ARレーン逸脱警告は安全性中心の価値により2031年にかけてCAGR 28.74%で進展しています。

部品コストの低下は採用にどのような影響を与えますか?

ウェーブガイドとマイクロLEDの価格低下により、4年以内に拡張現実パッケージが中間セグメント車両に普及することが期待されています。

なぜOEM装着システムが優位を占めているのですか?

工場統合が2025年の数量の69.55%を占めているのは、品質管理、サイバーセキュリティの整合性、保証適用範囲を確保するためです。

最終更新日: