ドライビングシミュレーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

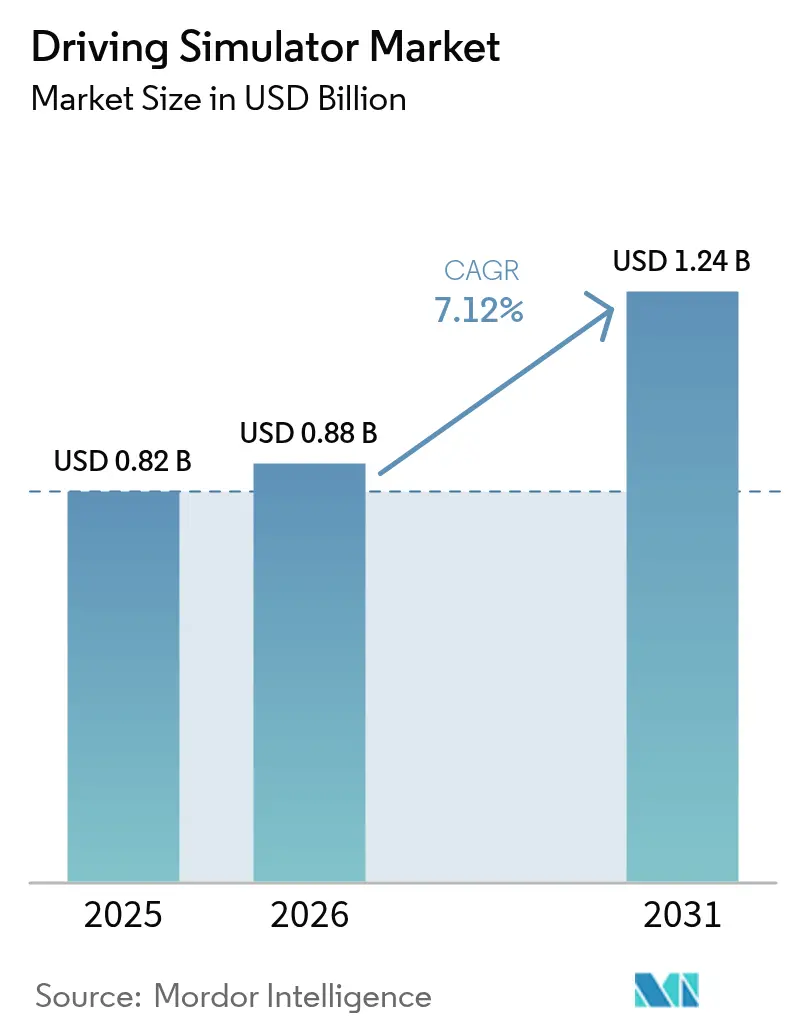

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドライビングシミュレーター市場分析

ドライビングシミュレーター市場規模は2025年に8億2,000万米ドルと評価され、2026年の8億8,000万米ドルから2031年には12億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.12%となっています。この安定した成長は、より安全な運転者認定に向けた規制上の圧力、試作品テストコストの削減ニーズ、および自動運転車のロードマップと仮想検証義務の整合性から生じています。商用フリートは高度なシミュレーターを活用して採用サイクルを短縮し、自動車メーカーは物理的なテストコースを補完するソフトウェア・イン・ザ・ループ試験環境に研究予算を投入しています。サブスクリプション型のクラウドホスト型プラットフォームは、コスト重視の地域でのアクセスを拡大し、新たなユーザーセグメントを育成しています。欧州は成熟した自動車エコシステムにより首位を維持する一方、アジア太平洋は中国とインドが物流ネットワークを拡大する中で最大の増分収益をもたらしています。競争優位性は現在、デジタルツインマップ、無線ソフトウェア検証、ハードウェア非依存型モーションキューイングを融合させたプロバイダーに集まっています。ただし、高い初期投資コスト、モーションシックネスのリスク、およびサイバーセキュリティ上の警告の増加が、中小規模の採用者の参入を妨げています。

主要レポートのポイント

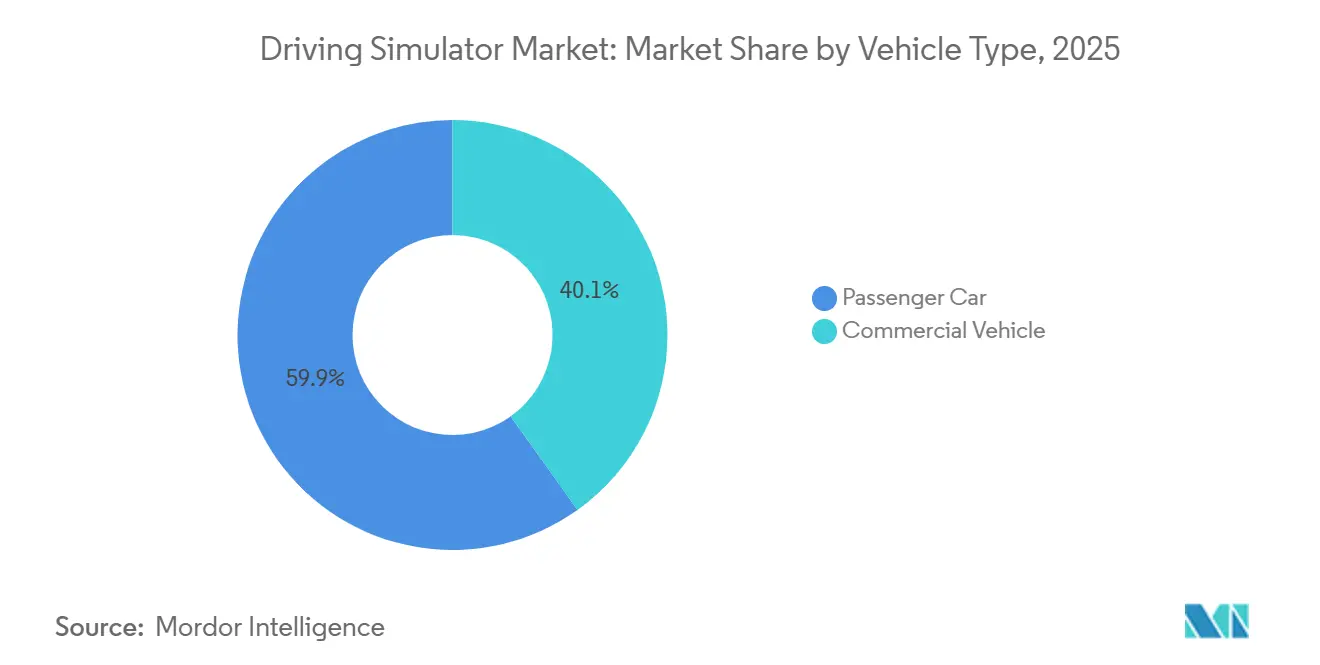

- 車両タイプ別では、乗用車が2025年のドライビングシミュレーター市場シェアの59.88%を占め、商用車は2031年にかけて最速の7.14% CAGRを記録すると予測されています。

- 用途タイプ別では、トレーニングが2025年のドライビングシミュレーター市場規模の50.72%を占め、テストおよび研究は2031年にかけて7.21% CAGRで拡大すると予測されています。

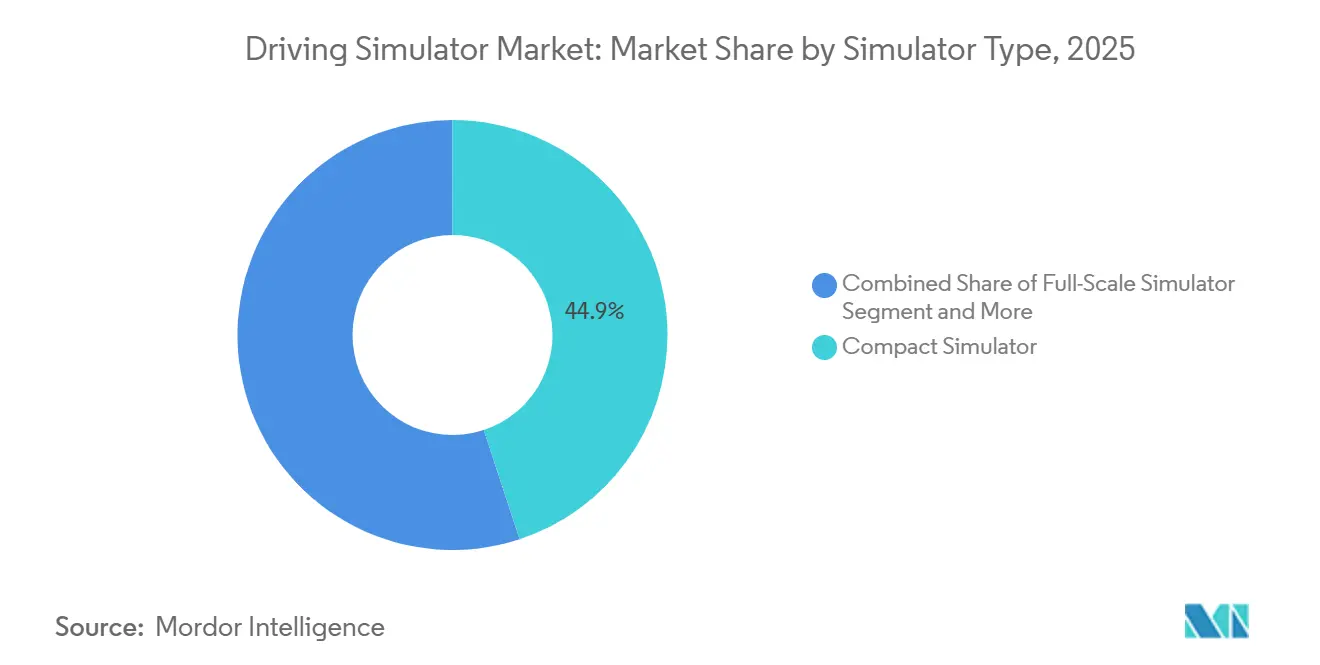

- シミュレータータイプ別では、コンパクトユニットが2025年のドライビングシミュレーター市場シェアの44.93%を占めましたが、高度なシステムが予測期間中に最高の7.29% CAGRを記録する見込みです。

- エンドユーザー別では、自動車教習所が2025年のドライビングシミュレーター市場規模の30.66%を占め、フリートオペレーターは2031年にかけて7.23% CAGRを達成する見込みです。

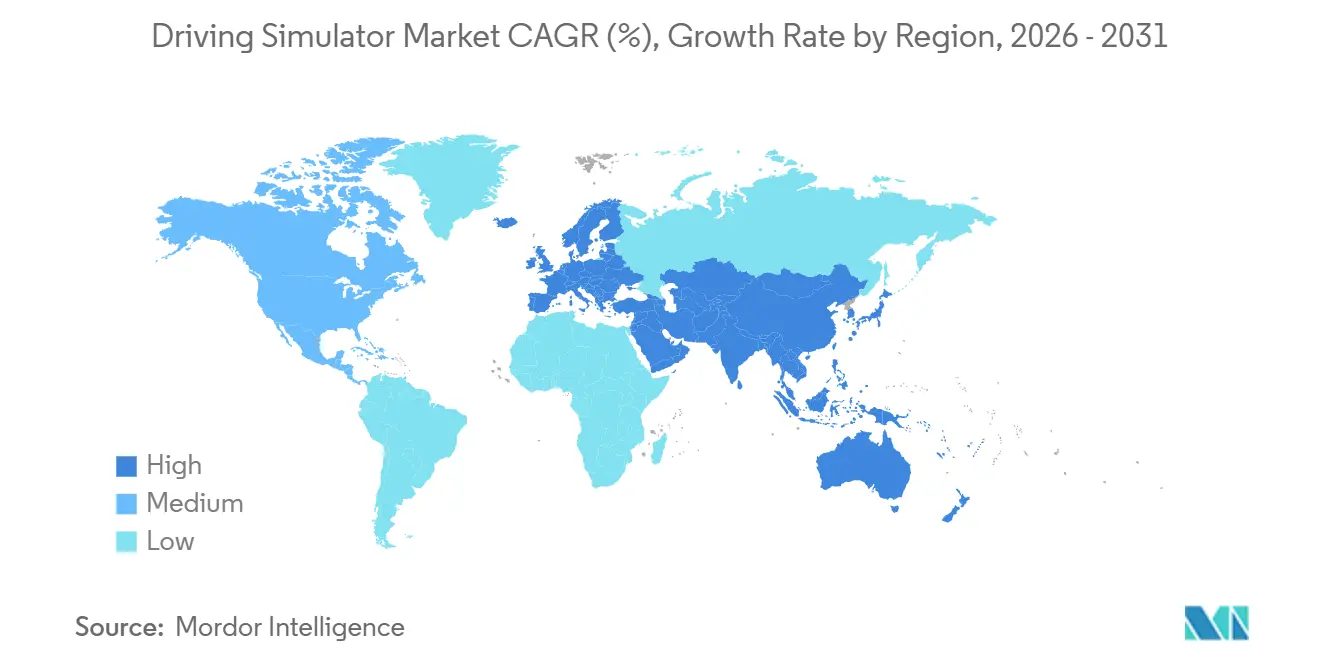

- 地域別では、欧州が2025年のドライビングシミュレーター市場シェアの36.22%でトップを占め、アジア太平洋は2031年に向けて最速の7.17% CAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルドライビングシミュレーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ADAS/AV検証 | +1.8% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| Eコマースの急成長による需要増加 | +1.5% | グローバル、アジア太平洋および北米で最も強い | 短期(2年以内) |

| 道路安全規制 | +1.2% | グローバル、EUおよび北米での早期採用 | 長期(4年以上) |

| クラウド「シミュレーター・アズ・ア・サービス」による設備投資の削減 | +1.1% | グローバル、新興市場での採用が速い | 短期(2年以内) |

| 保険連動型保険料割引 | +0.9% | 主に北米および欧州 | 中期(2~4年) |

| デジタルツイン統合 | +0.8% | グローバル、自動車製造拠点が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ADAS/AV検証ニーズの急増

より厳格な型式認証規則により、自律機能が公道に到達する前に数十億マイルの仮想テスト走行が求められるようになっています。2024年に発表されたEuro NCAPおよびNHTSAのプロトコルは、走行試験とシミュレーションを組み合わせ、高忠実度のリグをコンプライアンスの関門としています[1]「車両安全研究2025」、米国道路交通安全局、nhtsa.gov。IEEEは2030年までに自動運転シミュレーションのニッチ市場が10億ドルを超えると予測しており、自動車メーカーが公道では到達できないエッジケースを探るためにデジタルツインに依存していることを裏付けています[2]「自動運転車のシミュレーション要件」、IEEE標準化協会、ieee.org。実世界のセンサーログとスケーラブルなシナリオエンジンを統合したプラットフォームにより、エンジニアは反復サイクルを短縮し、試作車両の台数を削減できます。ソフトウェアアップデートが無線で配信されるようになると、仮想回帰テストが必須となり、ドライビングシミュレーター市場への安定した需要を生み出しています。シナリオライブラリ、物理エンジン、データフュージョンインターフェースを一つのスタックに統合したベンダーは、現在ティア1サプライヤーからより多くのRFQを獲得しています。

Eコマースの急成長によるトラック運転手トレーニング需要の増加

オンライン小売は小包量を増加させ、貨物輸送能力を圧迫しています。UPSやFremont Contract Carriersなどの運送会社は、モーションベースのシミュレーターを教室に導入し、事故の減少と新人の早期戦力化を報告しています。ネブラスカ・トラッキング・アソシエーションのモバイルユニットは、遠隔地の大学にトレーニングを提供し、地方の人材不足を緩和しています。繰り返し可能なハザードシナリオにより、フリートは保険審査を通過し、数週間以内に採用者を適格化できるため、採用率が向上しています。この商業的な牽引力は、消費者向け運転教育プログラムの緩やかな成長を相殺し、短期的にドライビングシミュレーター市場の勢いを10分の1以上に維持しています。

道路安全規制と運転免許改革

当局は、人的ミスによる事故率に対処するため、シミュレーターベースの評価を拡大しています。カナダ運輸省はシミュレーターにおける視線追跡指標を研究して視力基準を改善し、複数の欧州規制当局は高齢者や高リスク運転者向けの事前スクリーニングモジュールを試験的に導入しています[3]「コネクテッドビークル研究における人的要因」、カナダ運輸省、tc.gc.ca。米国では、連邦自動車運送安全局が座席時間の代替を制限しつつも、理論コンポーネントにシミュレーターを認めており、ハイブリッドトレーニング規範を生み出しています。このような指令により、シミュレーターは任意の補助手段から公共安全インフラの中核へと変わっています。ISO 26262が仮想検証を参照するにつれ、免許センター、警察学校、医療適性診断クリニックからの需要が高まり、ドライビングシミュレーター市場を強化しています。

OTAソフトウェア回帰のためのデジタルツイン統合

自動車メーカーは毎週車両機能にパッチを適用しており、継続的な回帰サイクルを生み出しています。リアルタイムの地図更新とフリートテレマティクスに連携したシミュレーターにより、エンジニアは制御された条件下でまれな事象を再現できます。地図作成ツールチェーンとセンサー動作オーサリングを提供するベンダーは、サブスクリプション更新から安定した収益を得ています。より多くのECUが集中型ゾーンアーキテクチャに移行するにつれ、仮想E-HIL(電子ハードウェア・イン・ザ・ループ)が標準となり、ドライビングシミュレーター市場における高度なシステムへの追加注文を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フルモーションシステムの高い設備投資 | -1.4% | グローバル、特に新興市場に影響 | 長期(4年以上) |

| モーションシックネスと忠実度の制限 | -0.8% | グローバル、人口統計的感受性により異なる | 中期(2~4年) |

| シナリオコンテンツ開発者の不足 | -0.7% | グローバル、専門市場に集中 | 中期(2~4年) |

| サイバーセキュリティリスク | -0.6% | グローバル、規制産業で高まっている | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フルモーションシステムの高い設備投資

8軸モーションベース、パノラマドーム、専用ホールにより、取得コストは多くの職業訓練センターの手の届かないところまで押し上げられています。欧州のシュトゥットガルト・ドライビングシミュレーターは、このようなリグが必要とする不動産と保守のフットプリントを示しています。特に授業料が規制されている場合、資金調達の障壁が回収期間を長引かせます。新興市場の購入者は購入を延期したり、静的コックピットで妥協することが多く、ドライビングシミュレーター市場におけるプレミアムハードウェアの数量成長を抑制しています。

モーションシックネスと忠実度の制限

視覚と前庭感覚のミスマッチが吐き気を引き起こし、セッション時間とユーザー受容性を制限する可能性があります。研究によると、静的システムは縦方向のイベントで不快感を引き起こし、動的プラットフォームは垂直方向のキュー精度に苦労しています。高齢のトレーニー受講者や初心者ゲーマーはドロップアウト率が高く、開発者はフレームレート、視野角設定、キューイングアルゴリズムを調整するよう促されています。進歩は着実ですが、知覚リスクにより一部の規制当局は路上走行時間の完全代替に慎重な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが採用加速を牽引

乗用車シミュレーターは2025年のドライビングシミュレーター市場シェアの59.88%を占め、初心者運転教育とOEM研究開発の両方に対応していますが、消費者向け免許委員会がシミュレーター代替を制限するにつれて成長は緩やかになっています。採用の乖離は、物流のデジタル化がシミュレーターの需要パターンをどのように再形成しているかを示しています。商用車は2025年の収益シェアが小さかったものの、7.14% CAGRによりドライビングシミュレーター市場における将来の拡大の主要な原動力となっています。フリートマネージャーはシミュレーターを活用して、ドライバー1人当たりのトレーニングコストを削減し、リグを稼働させ続け、より厳格な乗務時間監査を満たしています。テレマティクス統合により、車内での行動と教室での復習がさらに連携されています。

商用車の推進力は、危険物ルート、多言語UIオーバーレイ、リモートインストラクターステーション向けの周辺サービスシナリオライブラリのカスタマイズを促進しています。モジュール式コックピットとクラウドレンダリングを活用するベンダーは、以前は価格的に参入できなかった中小規模の輸送事業者に浸透しています。一方、乗用車プログラムは次世代インフォテインメント向けのヒューマンマシンインターフェーステストに焦点を当てており、このニッチは高いマージンをもたらしますが、座席数は少なくなっています。デュアルパーパスアーキテクチャ、交換可能なダッシュボード、適応型ソフトウェアスタックを構築するサプライヤーは、ドライビングシミュレーター市場においてセグメント横断的な柔軟性を維持しています。

用途別:テストの急増がトレーニング成長を上回る

トレーニングは、定着した運転教育カリキュラムと企業コンプライアンスニーズにより、2025年のドライビングシミュレーター市場規模の50.72%を占めました。しかし、テストおよび研究が記録した7.21% CAGRは構造的な転換を示しています。リリースサイクルの短縮を目指す自動車メーカーは、仮想マイルがトラックマイルよりもコストが低いソフトウェア主導の検証に予算を投入しています。成長はまた、制御された繰り返し可能な条件下で衝突回避検証を実施する規制当局の研究所からも生まれています。

トレーニング需要は、特に道路渋滞と燃料価格が実際の教習を非効率にする地域で引き続き堅調です。仮想現実ヘッドセットと適応型AIチューターがモジュールをパーソナライズし、学習者の定着率を高めています。それでも、予算に敏感な学校は従来の自動車フリート全体を置き換えることに様子見の姿勢を取っています。プロバイダーは、テスト自動化スクリプトと教室コンテンツを切り替えられる混合使用ライセンスを提供することでリスクをヘッジし、座席稼働率を高め、ドライビングシミュレーター市場での収益を多様化しています。

シミュレータータイプ別:高度なシステムがプレミアム成長を獲得

コンパクトリグは2025年のドライビングシミュレーター市場で44.93%をリードしましたが、6自由度モーション、超高解像度ラップアラウンドビジュアル、低遅延フォースフィードバックを備えた高度なシミュレーターは2031年にかけて7.29% CAGRを記録する見込みです。この上昇は、20ミリ秒未満のループタイムとセンチメートルレベルの路面モデリングを必要とする自動運転車のエッジケース検証に直接関連しています。これらの機能は、ユニット数が控えめであっても、より高い販売価格とサービス契約に転換し、全体的な価値を高めています。

フルスケールプラットフォームは中間層を占め、超高層ビル規模の構造物なしに没入型リアリズムを必要とする運転免許機関をターゲットにしています。ベンダーはモジュール式アップグレード、追加モーションアクチュエーター、または4Kプロジェクターを提案して、インストールベースを最新の状態に保っています。コンパクトシミュレーターは、特にアウトリーチプログラムや地方の学校向けに、携帯性と価格の面で依然として優位性を持っていますが、ホワイトラベルキットが市場に溢れるにつれてコモディティ化のリスクがあります。ハードウェア仕様よりも継続的なコンテンツ更新が、ドライビングシミュレーター市場のすべてのシミュレータータイプにわたる主要な差別化要因として浮上しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:フリートオペレーターが成長リーダーとして台頭

自動車教習所は2025年のドライビングシミュレーター市場の30.66%を占め、学習者準備における従来の優位性を反映しています。しかし、いくつかの成熟した経済圏で10代ドライバーのプールが縮小する人口動態の変化により、成長は頭打ちになっています。7.23% CAGRと予測されるフリートオペレーターは、シミュレーターを安全、採用、保険ワークフローに組み込むことで勢いをつかんでいます。ドライバー別分析を備えたサブスクリプションモデルは、薄いマージンを追求する物流会社に訴求しています。

自動車OEMおよびティア1サプライヤーは高価値ながら狭いセグメントを代表しており、最高水準の仕様と厳格な知的財産保護を要求しています。大学の研究室と公共部門の研究機関は補完的な役割を果たしており、コネクテッドビークルエコシステムにおける人的要因を研究するための助成金によって資金提供されることが多いです。多様化した購買者の組み合わせにより、ドライビングシミュレーター業界は特定のエンドユーザーグループの景気循環的な変動に対して緩衝されています。

地域分析

欧州は2025年のドライビングシミュレーター市場の36.22%のシェアを維持しており、密なテストサーキットネットワーク、統一された安全規則、研究開発税制優遇措置によって牽引されています。ドイツ、フランス、スウェーデンの自動車メーカーは、規制文書を作成する統合シミュレーションパイプラインを運用しており、民間予算が変動しても安定したハードウェア更新サイクルを確保しています。国家交通省はシミュレーターベースの免許更新を試験的に導入しており、公共調達プログラムを維持しています。

7.17% CAGRで前進するアジア太平洋は、最も多くの新規座席を追加しています。中国はスマートシティ予算を自律型シャトルパイロットに投入し、インドはトラック運転手養成学校を拡大して慢性的な労働力不足を補っています。クラウドレンダリングソリューションはインフラのボトルネックを回避し、研究機関が仮設教室にノートパソコン制御のコックピットを展開できるようにしています。日本の確立された自動車セクターは、複雑な都市交差点を表現するシナリオライブラリに焦点を当て、ドライビングシミュレーター市場における上流のソフトウェア需要を強化しています。

北米は、商用ドライバー資格をカバーする体系的な連邦ガイドラインと、航空および防衛分野でのシミュレーター採用の早期文化から恩恵を受けています。大手貨物輸送業者は、集中型コンテンツ配信を活用して、地域ハブ全体にネットワーク化されたリグのフリートに投資しています。ラテンアメリカと中東は依然として小規模な消費者ですが、湾岸地域の石油・ガスコンバ隊オペレーターが関心を高めており、今後より広い地理的浸透を示しています。

競合環境

ドライビングシミュレーター市場の主要プレーヤーは、独自の物理エンジンを活用し、オープンAPIツールキットで補完することで、クライアントがパーソナライズされたダッシュボードを統合できるようにしています。対照的に、新興参入者はブラウザベースのレンダリングに向かい、コスト重視の消費者をターゲットにしています。ISO 26262またはDO-178C認証を持つ企業は、厳格な安全重視の調達基準を遵守することで市場ポジションを強化しています。

ハードウェアベンダーはM&Aを通じてソフトウェアスタジオと統合しており、最近の取引は自動運転車パイプラインを供給するデジタルツインアセット作成に向けた研究開発を促進しています。シミュレーターハウスとライダーまたはレーダーセンサーメーカーとの戦略的パートナーシップが生まれ、検証タスクのために生のポイントクラウドデータを統合しています。サブスクリプション収益は資本設備販売の不規則な性質を緩和し、レガシーOEMがクラウド部門を立ち上げるよう促しています。

自動車メーカーが知的財産を保護しベンダー依存を削減するために社内シミュレーターを展開することも競争上の緊張を生み出しています。プロバイダーはホワイトラベルシナリオマーケットプレイスとオンプレミスレンダリングクラスターを提供することで対応しており、どちらもサービスレベル契約の下で管理されています。コンテンツオーサリングから分析、サイバーセキュリティ強化に至るエコシステムの深さが、ドライビングシミュレーター業界における長期的なポジショニングを定義するようになっています。

ドライビングシミュレーター業界のリーダー

AVSimulation

VI-grade GmbH

IPG Automotive GmbH

AB Dynamics PLC

FAAC Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ブリヂストンはイタリアでドライバー・イン・ザ・ループシミュレーターの本格稼働を開始しました。この高度なシミュレーターは、実際の運転条件をシミュレートする制御された環境を提供することで、車両テストと開発を強化するよう設計されています。この取り組みは、自動車セクターにおけるパフォーマンスと安全性の向上に最先端技術を活用するブリヂストンのコミットメントを反映しています。

- 2024年5月:IPG Automotive GmbHはADASおよびハードウェア・イン・ザ・ループ展開をカバーするケーススタディライブラリを拡充し、統合テスト環境への需要を強調しました。

グローバルドライビングシミュレーター市場レポートの範囲

ドライビングシミュレーターは、教育機関や自動車教習所などの民間企業が提供する運転教育クラスで使用されています。自動車セクターでは、新型車や先進運転支援システムの開発・評価にも使用されています。また、ドライバーの行動、パフォーマンス、注意力を監視するための人的要因および医学研究にも使用されています。

ドライビングシミュレーター市場は、車両タイプ、用途タイプ、シミュレータータイプ、および地域によってセグメント化されています。

車両タイプに基づき、市場は乗用車と商用車にセグメント化されています。用途タイプに基づき、市場はトレーニング、テスト、研究にセグメント化されています。シミュレータータイプに基づき、市場はコンパクト、フルスケール、高度なシミュレーターにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。

各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 乗用車 |

| 商用車 |

| トレーニング |

| テストおよび研究 |

| コンパクトシミュレーター |

| フルスケールシミュレーター |

| 高度なシミュレーター |

| 自動車教習所・トレーニングセンター |

| 自動車OEM |

| フリートオペレーターおよび物流 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 用途別 | トレーニング | |

| テストおよび研究 | ||

| シミュレータータイプ別 | コンパクトシミュレーター | |

| フルスケールシミュレーター | ||

| 高度なシミュレーター | ||

| エンドユーザー別 | 自動車教習所・トレーニングセンター | |

| 自動車OEM | ||

| フリートオペレーターおよび物流 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにドライビングシミュレーター市場はどのくらいの規模になりますか?

ドライビングシミュレーター市場規模は、予測期間中に7.12% CAGRで成長し、2031年までに12億4,000万米ドルに達すると予測されています。

シミュレーター使用において最も急速に拡大している車両カテゴリーはどれですか?

商用車は7.14% CAGRを記録すると予測されており、フリートがEコマース物流プログラムを拡大する中で乗用車用途を上回っています。

最も多くの新規シミュレーター座席を追加する地域はどこですか?

アジア太平洋は、急速な自動運転車プロジェクトとトラックフリートの拡大により、7.17% CAGRで最も急成長している地域です。

保険会社がシミュレーターベースのトレーニングに関心を持つ理由は何ですか?

保険引受業者は、認定プログラムが事故請求を減少させるという証拠を確認しており、フリートのROIを改善する保険料割引を提供しています。

高度なシミュレーターとコンパクトモデルの違いは何ですか?

高度なシステムは6自由度モーション、超高解像度ビジュアル、リアルタイムデータフュージョンを提供し、自律機能のエッジケース検証を可能にします。

小規模な自動車教習所にとって最大の障壁は何ですか?

フルモーションハードウェアの高い設備投資と継続的なメンテナンスにより、最高水準のシステムは小規模な教育機関には手が届きにくくなっています。

最終更新日: