自動車向け3Dプリンティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.85 十億米ドル |

| 市場規模 (2031) | 14.39 十億米ドル |

| 成長率 (2026 - 2031) | 15.97% CAGR |

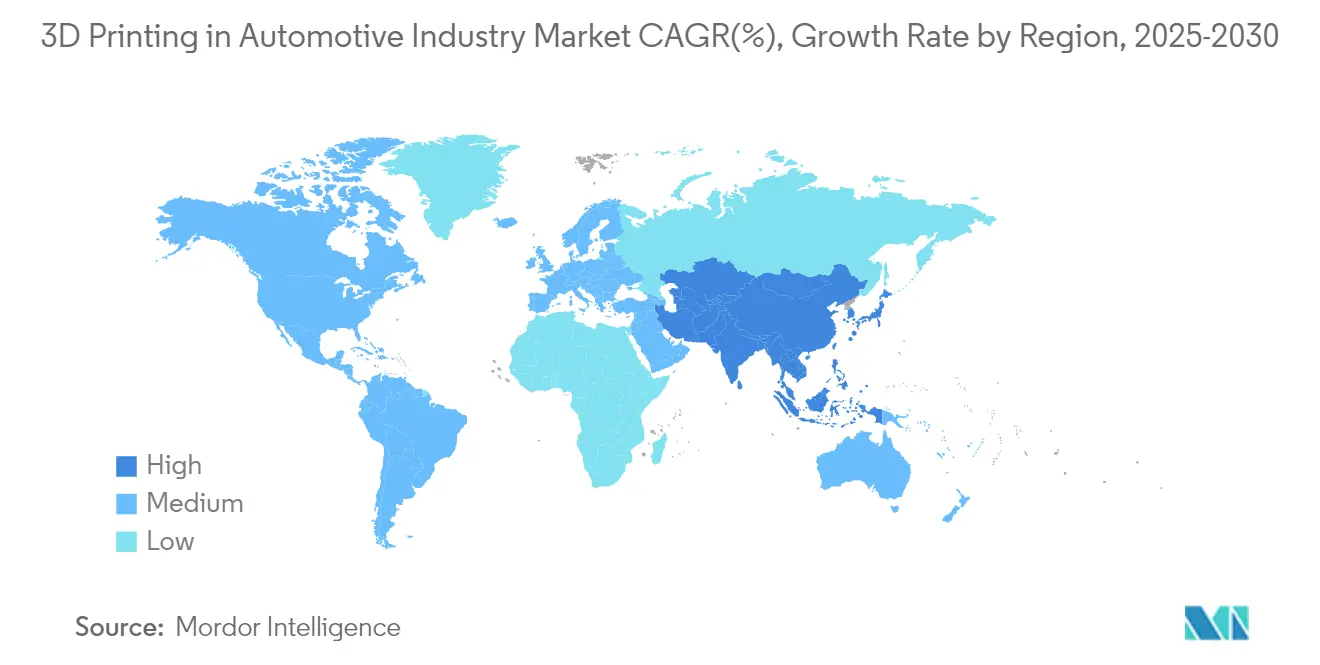

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車向け3Dプリンティング市場分析

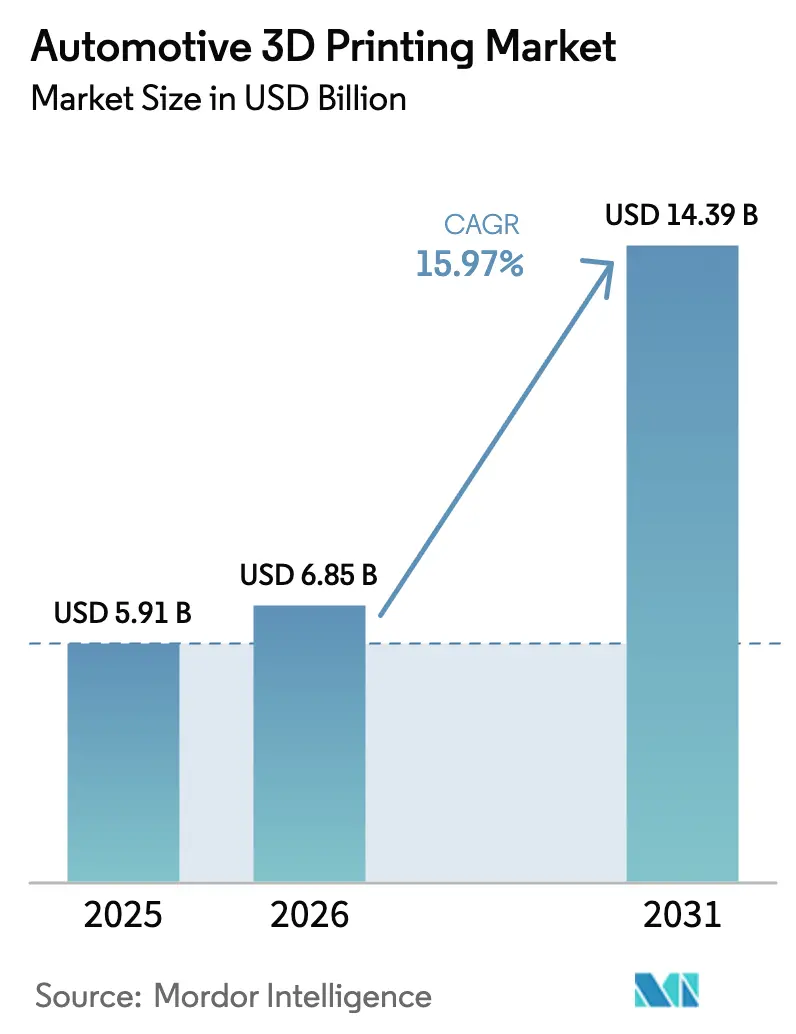

自動車向け3Dプリンティング市場規模は2025年に59億1,000万米ドルと評価され、2026年の68億5,000万米ドルから2031年には143億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは15.97%です。マルチマテリアル加工、デジタルサプライチェーンオーケストレーション、人工知能(AI)駆動の品質管理における革新が製造経済を再定義するにつれ、プロトタイピングから本格的な量産へのシフトが加速しています。ワイヤーアーク積層造形を使用してBMWが達成した27%の排出量削減に示されるように、厳格な排出規制を満たす軽量部品への需要が成長を支えています[1]「ワイヤーアーク積層造形が排出量を削減」、BMW グループ プレスオフィス、bmwgroup.com。熔融堆積モデリング(FDM)および選択的レーザー焼結(SLS)におけるハードウェアの進歩がスループットを向上させる一方、コスト効率の高い鉄ケイ素粉末が電気自動車(EV)モーター部品への金属応用を開拓しています。規制圧力、オンショアリング戦略、および持続可能な原料の入手可能性が相まって、先進国および新興国全体で自動車向け3Dプリンティング市場を拡大させています。

主要レポートのポイント

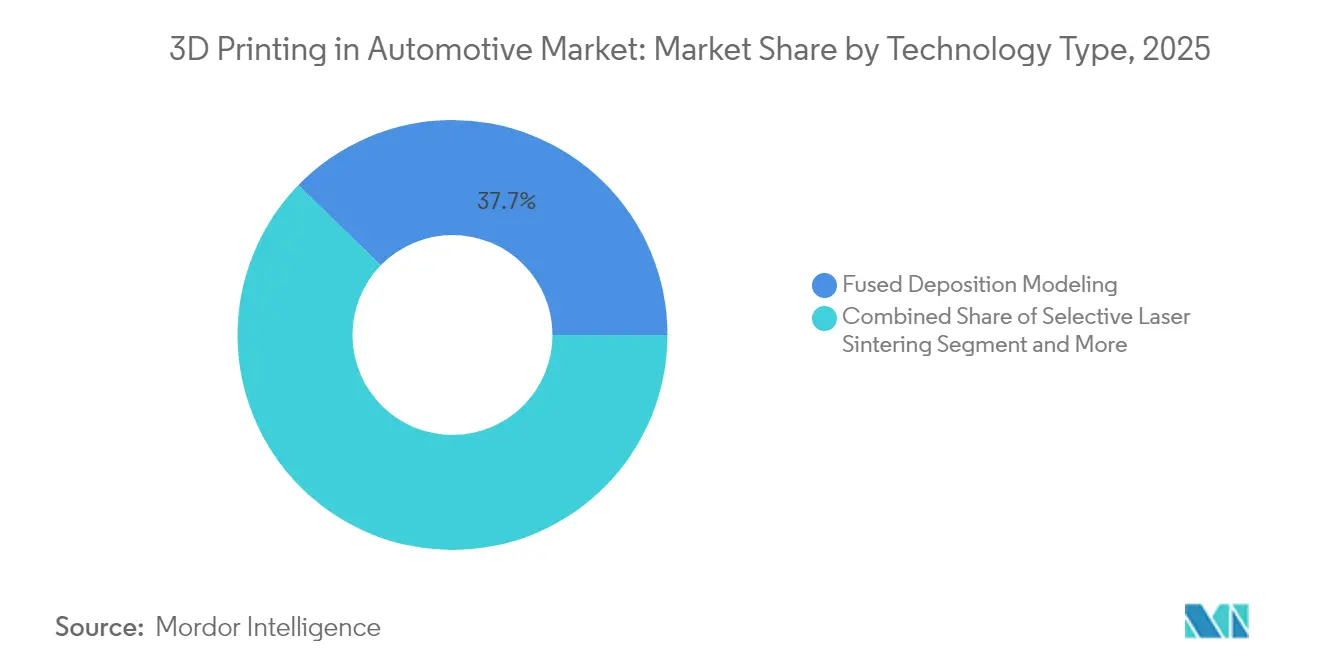

- 技術別では、FDMが2025年の自動車向け3Dプリンティング市場シェアの37.74%を占め、SLSは2031年に向けて18.02%のCAGRで最も速く成長する見込みです。

- コンポーネント別では、ハードウェアが2025年に56.61%の収益シェアでリードし、ソフトウェアは2031年まで18.21%のCAGRで拡大すると予測されています。

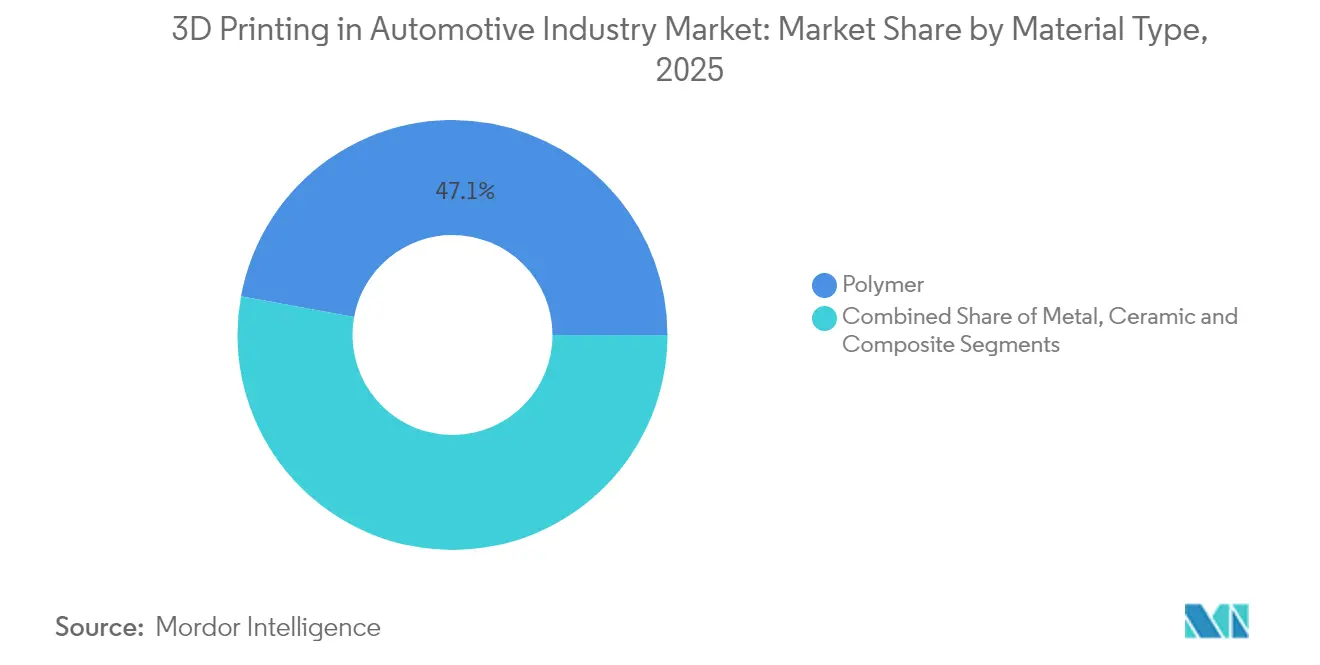

- 材料別では、ポリマーが2025年の自動車向け3Dプリンティング市場で47.12%のシェアを保持し、金属プリンティングは2026年から2031年にかけて19.05%のCAGRで成長すると予測されています。

- 用途別では、生産部品が2031年まで25.11%のCAGRで進展しており、2025年のプロトタイピングの43.12%の収益シェアを上回るペースで成長しています。

- 地域別では、北米が2025年の自動車向け3Dプリンティング市場シェアの38.02%を占め、アジア太平洋地域は2031年に向けて18.96%のCAGRで最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

自動車用3Dプリンティング市場の促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV軽量部品需要 | +3.2% | グローバル、北米・欧州に集中 | 中期(2~4年) |

| ラピッドプロトタイピングのコスト削減 | +2.8% | グローバル、アジア太平洋製造業で最も強い | 短期(2年以内) |

| カスタム生産用工具 | +2.5% | 北米・EU産業回廊 | 中期(2~4年) |

| デジタルスペアパーツ在庫 | +2.1% | グローバル、航空宇宙・自動車で先行 | 長期(4年以上) |

| マルチマテリアル積層造形(AM)統合 | +1.9% | 世界中の先進製造地域 | 長期(4年以上) |

| サプライチェーンのオンショアリング推進 | +1.7% | 北米・EU、アジア太平洋への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EV軽量部品需要

電気自動車メーカーは航続距離を延ばし、排出基準を遵守するために軽量化を追求しています。General Motorsは、自動車生産において最大の積層造形アルミニウム部品を含む130点以上のプリント部品をキャデラック セレスティックに統合しています[2]Scott Wolff、「EVモーター向け鉄ケイ素粉末」、Assembly Magazine、assemblymag.com。欧州のユーロ7規制は、ブレーキディスクコーティングおよび構造部材への採用を加速させています。砂型3Dプリンティングは金型開発サイクルを短縮し、公差目標を維持しながら質量を削減する鋳造設計を可能にします。バッテリー重量を相殺する必要性が、車両プラットフォーム全体で1グラムでも削減しようとする競争上のインセンティブを強化しています。

ラピッドプロトタイピングのコスト削減

企業は、積層造形が初期設計反復のための機械加工に取って代わるにつれ、プロトタイプのリードタイムが最大90%削減され、単品コストが急激に低下したと報告しています。ステレオリソグラフィーの高い寸法精度は低コストのインベストメントキャスティング代替品を支援し、AIベースのビルドパラメーター最適化が初回成功率を向上させます。3,000米ドル以下のデスクトップSLSプリンターは中小規模サプライヤーへのアクセスを広げ、アジア太平洋製造クラスター全体でイノベーションサイクルを圧縮しています。

カスタム生産用工具

BMWはワイヤーアーク積層造形を活用して、材料廃棄物を70%削減し、切削加工では不可能なコンフォーマル冷却チャンネルを実現するオーダーメイド工具を製造しています。ロケットエンジンノズルプログラムは、熱特性と構造特性が1つの部品内で同時最適化されるマルチマテリアル製造を例示しています。治具、フィクスチャー、金型をオンデマンドで生産する能力は在庫コストを大幅に削減し、金属粉末のリサイクル可能性を通じて持続可能性目標を支援します。これらの能力は自動車向け3DプリンティングのCAGRをさらに2.5パーセントポイント押し上げます。

デジタルスペアパーツ在庫

クラウド連携デジタル在庫を導入したメーカーは、センサーが部品の摩耗を検知した場合にのみプリンティングを起動する自動化ワークフローにより、エンジニアリング監視時間を98%、スクラップを18%削減しています[3]「Baker HughesにおけるOqtonの導入」、3D Systems アプリケーションノート、3dsystems.com。COVID-19危機の際、オンデマンド生産はサプライチェーンの崩壊を緩和し、積層造形のレジリエンス上の利点を強調しました。企業が事後対応型から予知保全型へと移行するにつれ、積層造形プリンティングはレガシー機材の総所有コストを低下させます。

自動車用3Dプリンティング市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属プリンターの高コスト | -2.4% | グローバル、新興市場で最大 | 短期(2年以内) |

| 材料認定のギャップ | -1.8% | 世界中の規制対象セクター、特に航空宇宙・医療 | 中期(2~4年) |

| エネルギー集約型レーザーシステム | -1.5% | エネルギー料金が高い地域 | 中期(2~4年) |

| 知的財産セキュリティの懸念 | -1.2% | グローバルの防衛・航空宇宙分野 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金属プリンターの高コスト

産業用SLSプリンターの定価は12,000米ドルから33,000米ドルの間であり、特殊金属粉末の平均価格はkg当たり300~600米ドルであるため、コストに敏感なサプライヤーへの普及が制限されています。ヘリウム霧化粉末製造は最も持続可能なルートを提供しますが、設備投資は依然として高額です。ライフサイクル分析では、パウダーベッド溶融は高複雑度部品に対して経済的であることが示されていますが、初期投資コストが広範な普及を依然として妨げています。低コストの金属フィラメントプロセスは参入障壁を緩和しますが、後処理の複雑さを増加させ、自動車向け3DプリンティングのCAGRを2.4パーセントポイント低下させます。

材料認定のギャップ

安全性が重要な産業では、積層造形固有の合金に対する認定データセットが必要であり、材料ごとに3~5年を要します。不完全な機械的特性データベースは、特に航空宇宙、医療、自動車用途における設計承認を遅延させます。学術コンソーシアムおよび標準化機関は試験プロトコルの調和を加速させていますが、認定のバックログが採用を1.8パーセントポイント抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車用3Dプリンティング市場セグメント分析

技術タイプ別:

SLSイノベーションに挑戦されるFDMの優位性FDMは、低いシステムコストと幅広い材料選択肢により、2025年の自動車向け3Dプリンティング市場シェアの37.74%を占めました。SLSは、3,000米ドル以下のデスクトップパウダーベッドシステムが高性能ナイロンおよびコンポジットプリンティングを民主化するにつれ、2031年まで18.02%のCAGRで成長すると予測されています。ナノスケール光重合の進歩により、ステレオリソグラフィーの解像度が毎秒100µmで100nmに達し、マイクロ流体およびオプティクス用途への使用が拡大しています。デジタルライトプロセッシング(DLP)はジュエリーおよび歯科モデルへの対応を増やし、電子ビーム溶融(EBM)は航空宇宙チタン部品に使用されています。EVメーカーが耐久性のあるナイロンギアおよびエンジンルーム下部品を採用するにつれ、SLSベース部品の自動車向け3Dプリンティング市場規模は急速に拡大すると予測されています。

積層造形と切削加工を組み合わせたハイブリッド製造が普及しています。FDMツールパスは連続繊維強化を統合し、二次工程なしに引張強度を向上させます。ホログラフィックボリュメトリックプリンティングは、層全体を同時に硬化させることで最大20倍の速度向上を実証しており、大量生産の自動車インテリアへの応用が期待されています。プロセスシミュレーションソフトウェアの継続的な改善により試行反復が削減され、SLSの設置基盤が拡大してもFDMの関連性が維持されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネントタイプ別:

ハードウェア拡大を上回るソフトウェア成長ハードウェアは2025年の収益の56.61%を占め、プリンター、後処理ステーション、スキャナーを含みます。しかし、機械学習アルゴリズムが欠陥率を削減し、マルチファクトリーフリートを調整するにつれ、ソフトウェアは18.21%のCAGRで拡大しています。Baker Hughesに導入された製造オペレーションプラットフォームは、監視時間を98%、スクラップを18%削減しました。自動車メーカーが特殊材料または設備投資を正当化しない小規模生産を外部委託する場合、サービスビューローが繁栄します。

AI駆動のビルドパラメーターエンジンはエンジニアリング工数を80%削減し、自動車向け3Dプリンティング市場内でのソフトウェアシェアの上昇に貢献しています。ブラウザベースのコラボレーションスイートにより、大陸をまたいだ設計反復が可能となり、同時エンジニアリングと生産への迅速なリリースが実現します。クラウド接続がスケールアップするにつれ、サブスクリプション収益はベンダーに高マージンの年金収入をもたらし、競争バランスを機械からデジタルエコシステムへとシフトさせます。

材料タイプ別:

ポリマーのリーダーシップにもかかわらず加速する金属プリンティングポリマーは2025年の総収益の47.12%のシェアを維持し、エンジンルーム下用途向けの生体適合性樹脂および高温コンポジットに支えられています。それにもかかわらず、金属プリンティングはEVモーター向け鉄ケイ素粉末および構造部品向けアルミニウム・スカンジウム合金に牽引され、2031年まで19.05%のCAGRで成長しています。金属部品の自動車向け3Dプリンティング市場規模は、今十年末までに40億米ドルを超えると予測されています。

選択的レーザー溶融プロセスにおける粉末再利用率は85%を超え、材料コストと環境負荷を削減しています。セラミック配合はターボチャージャーハウジングの断熱要件に対応し、炭素繊維強化コンポジットは希少金属を使用せずに車両質量を削減します。リサイクルポリマーおよびバイオベース原料への継続的な研究開発投資が、積層造形をサーキュラーエコノミーの目標と整合させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途タイプ別:

産業ダイナミクスを変革する生産の急増プロトタイピングは2025年に43.12%の収益を占めましたが、設計・積層造形原則が成熟するにつれ、生産部品は25.11%のCAGRで最も速く成長しています。量産部品の自動車向け3Dプリンティング市場規模は2028年までにプロトタイピングに匹敵すると予想されています。工具およびフィクスチャーはコンフォーマル冷却の恩恵を受け、サイクルタイムを30%削減しています。GEエアロスペースの国内積層造形能力への10億米ドルのコミットメントは、最終用途生産へのシフトを強調しています。

FDAが承認した医療グレードのPEEK頭蓋インプラントは、産業用プリンターで生産される高付加価値の患者固有部品の例です。自動車OEMは現在、積層造形されたブラケット、ダクト、インテリアトリムを直接組立ラインに統合し、部品点数を削減して車両のパーソナライゼーションを加速させています。認証障壁が低下するにつれ、スペアパーツプリンティングはレガシーモデルのアフターセールスサプライチェーンを再形成するでしょう。

地域分析

北米自動車用3Dプリンティング市場

北米は2025年に38.02%のシェアを持ち、自動車用3Dプリンティング市場をリードしており、米国の航空宇宙およびEVサプライチェーンの優位性に支えられています。GEアエロスペースによる積層造形施設への10億米ドルの投資は、国内生産に対する長期的な信頼を示しています。リショアリング施策とインフレ抑制法が相まって地域内製造を促進し、自動車サプライチェーンの各層にわたってプリンター設置が加速しています。カナダとメキシコは、軽量トラック部品や航空宇宙用鋳造型を通じて貢献しており、国境を越えた貿易枠組みを活用しています。

アジア太平洋自動車用3Dプリンティング市場

アジア太平洋地域は2031年までのCAGR 18.96%で最も急成長している地域であり、中国の製造業デジタル化とインドの新興バイオプリンティングスタートアップが牽引しています。中国の五カ年計画は積層造形を戦略的柱として位置づけており、自動車ハブやバッテリー工場全体でのインストール成長を促進しています。インドにおけるEOSとゴドレジの協業が航空宇宙用途を加速させる一方、官民共同のR&Dセンターが人材育成を促進しています。日本と韓国は素材革新を推進し、ハイブリッド電気パワートレインに適した耐熱ポリマーを開発しています。東南アジアの電子機器クラスターは、政府の税制優遇措置に支援されながら、工具製作に3Dプリンティングを用しています。

欧州・南米・中東自動車用3Dプリンティング市場

欧州は大きなシェアを保持しており、大多数のメーカーが積層造形プロセスを導入しているドイツが中心となっています。同地域はAM企業の売上高の30.6%をR&Dに再投資しており、金属プリンター輸出における主導的地位を強化しています。フランスとイタリアはスーパーカー向けの複合材プリンティングを拡大し、スカンジナビアは車両内装向けのバイオベースポリマーを探求しています。ISO/ASTM規格による規制の整合化が印刷部品の国境を越えた認定を支援し、サプライチェーンの流れを円滑にしています。南米と中東の新興地域は多角化を追求しており、サウジアラビアは金属加工におけるエネルギー消費削減を目的として中小企業にエントリーレベルのプリンターを導入しています。ブラジルは農業機械向けの積層造形修理ハブを試験的に運用しており、高所得経済圏を超えた同技術の普及可能性を示しています。

規制環境

自動車用アディティブマニュファクチャリングは、単一の自動車専用ルールブックによって規律されるよりも、サプライヤー監査や部品承認で用いられるAM資格認定、プロセス管理、機械性能に関する規格群の増加によって規律される傾向が強まっている。ISO/ASTM 52920:2023は、定義されたプロセス管理基準を用いて量産部品や交換部品を製造するための共通のアプローチを確立し、ISO/ASTM 52945:2023はレーザー粉末床溶融結合(PBF-LB/M)機械性能を評価するための方法論とKPIを定義している。これらの規格は、AMがプロトタイピングから量産へ移行する中で、再現性要件を支えるものとなっている。

政策上の関心も、サプライチェーンの主権性とデジタルコンプライアンスへと移りつつある。2026年1月、国防授権法(NDAA)における米国国防省の規定が、対象国と関連するアディティブマニュファクチャリング設備の取得に対する制限を強化し、産業エコシステム全体で使用されるAMプラットフォームの機器出所およびソーシングに関するデューデリジェンスを増大させた。2026年4月には、ANSIのアディティブマニュファクチャリング標準化協働体(AMSC)が、数十件の標準化上のギャップに対する取り組みの進捗を追跡した進捗報告を発表し、自動車サプライヤーの準備状況や国境を越えた部品受け入れに影響を与える、より明確な資格認定・認証フレームワークに向けた継続的な進展を裏付けた。

バリューチェーン分析

自動車用3Dプリンティングのバリューチェーンは、ハードウェアOEMおよびプラットフォームプロバイダー(ポリマーおよび金属システム、後処理、計測)から始まり、材料サプライヤー(ポリマー、金属粉末、複合材)や、造形準備・トレーサビリティ・生産ワークフローを管理するソフトウェア層へと広がっている。自動車OEMおよびティアサプライヤーは、単体プリンターではなく統合ツールチェーンを通じてAMを運用する傾向を強めており、これは2025年1月に3D Systems、Daimler Truck、Daimler Buses、Oqton、Wibu-Systemsが協力し、ソフトウェア主導のワークフロー制御とデジタル著作権管理によるリモートスペアパーツ印刷を実現した事例に示されている。

下流では、サービスビューローや認定プリントネットワークが少量生産、治工具、アフターマーケットスペアパーツを支え、分散生産によって物流や在庫リスクが低減されている。OEMおよびティア拠点における能力構築もチェーンの一部となりつつある。2026年4月には、Toyota Kirloskar MotorとWipro 3Dが、Toyota Technical Training Institute(Bidadi)にアディティブマニュファクチャリングのセンター・オブ・エクセレンスを設立するための覚書を締結し、生産補助具およびオンデマンドスペアパーツに重点を置いた。金属アプリケーションの高度な事例としては、Nikon SLM SolutionsとBosch Industry Consultingが、NXG XII 600を用いてV8エンジンブロック全体を単一部品(AlSi10Mg)として印刷することで大型フォーマットLPBFの実現可能性を示し、マルチレーザープラットフォーム、パラメータ知財、資格認定に関する専門知識が、機械や粉末と並んで重要な価値獲得ポイントとなっていることを浮き立たせた。

競争環境

自動車向け3Dプリンティング市場は中程度の断片化を示しています。上位プレーヤーが合計で重要なシェアを占めていますが、統合が加速しています。Stratasysは、買収およびポリマーシステムの研究開発を資金調達するために、Fortissimo Capitalからの1億2,000万米ドルの株式注入によりバランスシートを強化しました。Nano Dimensionは、Desktop Metalの買収に1億7,930万米ドル、Markforgedの買収に1億1,600万米ドルを費やし、ポリマー、金属、電子機器の能力を持つ2億米ドルの収益グループを形成しました。統合された事業体は、ソフトウェアおよび粉末生産において重複するポートフォリオを合理化しています。

ソフトウェアの差別化は激化する競争の場となっています。3D SystemsのOqtonプラットフォームは、Baker Hughesで監視時間を98%削減した後、大規模な産業案件を獲得しました。EOSはAIをプリンターフリートに統合し、パラメーター設定の反復を80%削減しています。HPはMaterialiseと提携し、独自データセットをクラウドツールチェーンに組み込み、クローズドループのプロセス制御を促進しています。

ニッチな破壊者はデスクトップSLSおよび樹脂システムを標的にしています。FormlabsによるMicronicsの買収は、1万米ドル以下のパウダーベッドユニットを加速させ、自動車向け3Dプリンティング市場をデザインスタジオやサービスガレージにまで拡大しています。ハイブリッド機械メーカーは積層造形と5軸フライス加工を組み合わせ、サイクルタイムを削減しながらCNCに匹敵する表面仕上げを実現しています。特許出願はマルチマテリアルプリントヘッドおよびAI生成ラティス形状に集中しており、量産規模を求める自動車OEMにコア技術をライセンス供与するイノベーターを有利な立場に置いています。

自動車向け3Dプリンティング産業リーダー

Stratasys Ltd

3D Systems Corporation

EOS GmbH

HP Inc.

Materialise NV

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車用3Dプリンティング市場の企業

- Stratasys Ltd

- 3D Systems Corporation

- EOS GmbH

- HP Inc.

- Materialise NV

- GE Additive (Arcam AB)

- Desktop Metal (ExOne)

- Ultimaker BV

- Voxeljet AG

- Carbon Inc.

- Hoganos AB

- EnvisionTEC GmbH

- SLM Solutions Group AG

- Renishaw plc

- BASF Forward AM

- Markforged Inc.

- Sindoh Co. Ltd

- XYZprinting Inc.

- Moog Inc.

市場機会と将来展望

アディティブがプロトタイプ専用の用途から、検証済みの生産用途および稼働継続性を要する用途へと移行するにつれ、機会は拡大している。分散型で権利管理されたスペアパーツ印刷は、自動車および商用車にとって明確なホワイトスペースの一つであり、これは2025年1月の3D Systems、Daimler Truck、Daimler Buses、Oqton、Wibu-Systemsによる取り組みにより、知財保護を伴うリモート印刷が実現されたことに支えられている。この方向性は、部品の入手性の迅速化と在庫依存度の低減を目指すものである。工場フロアのソフトウェアやデジタルワークフローの統合もまた、プリンター群が工学ラボの範囲を超えて製造業務に組み込まれるにつれ、規模展開の余地を生み出している。

複雑で統合された部品を対象とした金属アディティブマニュファクチャリングも活発な方向性であり、サプライヤーの投資やデモンストレーションによって強化されている。Broseは2026年3月、Farsoon Technologiesとの新しいレーザー粉末床溶融結合システムを通じて金属AM能力を拡大し、複雑な金属部品の量産出力の増加を目指した。2026年7月には、Nikon SLM SolutionsとBosch Industry Consultingが、NXG XII 600システムでAlSi10GgによるV8エンジンブロック全体を単一部品として印刷し、極めて複雑な構造に対して鋳造治具を代替する方向性を裏付けた。並行して、BMW Groupは自社の複数の車両ブランドにわたる3Dプリント部品の広範な統合を報告しており、大型部品向けワイヤーアーク方式アディティブマニュファクチャリングの産業化を強調している。これは、排出量削減や循環性の優先事項を、認定された材料や再現可能なプロセス管理と結び付ける、大型治工具、生産補助具、軽量構造における継続的な機会を示している。

自動車用3Dプリンティング市場における最近の業界動向

- 2026年5月:Cadillac Formula 1 Teamは、2026年のフォーミュラ1デビューに向けた風洞試験と量産部品開発を支援するため、3D Systemsの SLA印刷システム7台を導入した。この導入は、時間的制約の厳しいモータースポーツのパイプラインにおいて高スループットのポリマーアディティブマニュファクチャリングを定着させ、空力・熱管理部品全体における再現可能な材料、プロセス管理、迅速な反復の必要性を高めている。

- 2025年6月:General Motorsは、Cadillac Celestiqが、業界最大の3Dプリント製アルミニウム構造部品を含む130点以上のアディティブマニュファクチャリング部品を用いて限定量産に移行することを確認した。このプログラムは、アディティブマニュファクチャリングを生産意図のある用途へと進め、認定済み金属プロセスや自動車グレードの品質保証に対する需要の高まりを示している。

- 2024年3月:HPは、耐久性のある軽量な車内部品向けに設計された、再利用率85%のナイロン材料「HP 3D HR PA 12 S」を発売した。粉末の再利用性と性能安定性の向上は、コスト管理と持続可能性目標を支え、自動車工場内でのポリマー量産部品や治工具の資格認定サイクルの加速に寄与している。

自動車用3Dプリンティング市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本調査では、自動車用3Dプリンティング市場を、自動車部品のデザイン、プロトタイピング、治工具、生産に用いられるアディティブマニュファクチャリングから生じる収益として定義し、自動車用途に紐づく産業用装置、認定材料、ソフトウェア、関連サービスを含む。

対象範囲の除外事項:消費者向けまたはホビー向けのデスクトッププリンター、および自動車用途に合理的に関連づけられない材料販売は除外する。

セグメンテーション概要

- 技術タイプ別

- 選択的レーザー焼結(SLS)

- ステレオリソグラフィー(SLA)

- デジタルライトプロセッシング(DLP)

- 電子ビーム溶融(EBM)

- 選択的レーザー溶融(SLM)

- 熔融堆積モデリング(FDM)

- コンポーネントタイプ別

- ハードウェア

- ソフトウェア

- サービス

- 材料タイプ別

- 金属

- ポリマー

- セラミック

- コンポジット

- 用途タイプ別

- 生産

- プロトタイピング

- 工具およびフィクスチャー

- スペアパーツ・MRO

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、自動車用アディティブマニュファクチャリングのバリューチェーンをマッピングし、インタビュー以外で確認可能な需要シグナルを特定することから始まった。OICAなどの機関による車両生産統計、UN Comtradeによる貿易・関税品目データ、ISOやSAEなどの団体による安全性・規格関連の参考資料といった公開情報源を活用した。これらは、3Dプリント部品が自動車プログラムのどこで採用され得るかを示す手がかりとなるためである。

前提を裏付けるため、車両部品に関するアディティブマニュファクチャリングの出願動向を特許データベースで確認し、材料資格認定や部品性能に関する査読付き学術誌も参照した。企業の開示資料、投資家向け説明資料、信頼性の高いプレスリリースを用いて、製品発表や生産能力の増強を追跡した。一部では、企業財務情報に関する有料サブスクリプション、およびニュースと財務情報のための別の有料アクセスを利用し、収益への関与状況や企業活動を相互確認した。これらは代表的な例であり、データ収集、検証、調査内容の明確化のために他の公開情報源および有料情報源も参照した。

一次インタビューおよび調査

一次インタビューは、アディティブマニュファクチャリング支出のうち実際に自動車主導であるものの割合、およびそれがプリンター・材料関係者、プロトタイプショップ、治工具サプライヤー、生産プログラムのどこに集中しているかを検証することに重点を置いた。APAC、EMEA、アメリカ大陸の自動車製造チーム、サービスビューロー、プリンターまたは材料プロバイダーとの議論を実施し、その後フォローアップ確認を行って利用率、資格認定スケジュール、現実的な価格推移の前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | APAC: 44% |

| Mid tier: 56% | Functional/Unit leaders: 27% | EMEA: 30% |

| Smaller Players: 17% | Managers: 58% | Americas: 26% |

市場規模算定と予測

当社の規模算定は、自動車製造活動とアディティブ採用シグナルに紐づいたトップダウンアプローチを用いている。まず車両生産台数とプラットフォームの発表から出発し、対象となる機会をプロトタイピング、治工具、生産部品にわたるアディティブ印刷ニーズへ変換する。この需要プールに対し、機械利用率、認定材料の消費率、外部委託ビルドにおけるサービス比率といったユニットエコノミクスの要因を用いて価格付けを行い、用途の成熟度に応じて調整する。

総計の現実性を保つため、サンプルとしたサプライヤー群からの収益の積み上げ、サービスビューローのスループットに関するチャネル確認、主要プロセス群に対する単純なASP対数量の計算を含む、選択的なボトムアップ確認を実施している。データポイントが欠落している場合、例えばサービス収益が一括計上されている場合には、インタビューから得た同業比率を用いてギャップを埋め、その結果を、自動車プログラムがある年に吸収できる範囲と照らして検証する。

予測は、一次調査からの変数レベルの入力に支えられたシナリオ分析を用いて構築される。最大の要因には、地域別の車両生産見通し、アディティブ治工具の採用対従来型治工具、高価値部品向け金属印刷への移行、材料資格認定に要する期間、自動車関連拠点でのプリンター群の増設ペースが含まれる。採用が不規則な場合には短期的な平滑化を適用し、その後回答者との再確認を経てシナリオ範囲を絞り込む。

データ検証および更新サイクル

検証は、自動車生産動向、明確な生産能力の拡大、プロトタイピングと生産用途の相対的な比率といった独立したシグナルとモデル出力を比較する複数回のパスを通じて行われる。差異が確認された場合には、関連する前提を再検討し、対象を絞った再連絡や追加のデスクチェックを通じて検証する。

承認前には、範囲の境界、変換ロジック、地域別区分の一貫性と追跡可能性を保つため、複数のアナリストによる確認が行われる。レポートは年次で更新され、大きな規制変更やプリンター導入の段階的変化など、重大な事象が発生した場合には中間更新も行われる。提供直前には、クライアントが最新の見解を受け取れるよう、最終的な更新パスを実施する。

Mordor Intelligenceの自動車用3Dプリンティング市場規模算定と他の公開推定値との比較

自動車用3Dプリンティングに関する公開市場規模は、情報源間で市場境界の扱いが一致していないことや、積み上げ変数が自動車プログラムの購買方法と必ずしも整合していないことから、しばしば異なる。差異は、選択された基準年、サービスの計上方法、収益が自動車専用に限定されているか、一般産業用アディティブからの波及分を含んでいるかによっても生じる。

Mordor Intelligenceは、自動車関連機器、認定材料の使用、サービススループットの確認を追跡することで、自動車バリューチェーンの近傍に位置するすべてのアディティブ関連収益を数え上げるのではなく、車両プログラムに紐づけ可能な用途に総計を固定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.91 B (2025) | |

| グローバル調査出版社A | USD 4.11 B (2025) | より広範なオファリング構造と、より速い採用ペースを用いており、一般産業サービス収益のより大きな割合を自動車向けとして計上しているように見え、また異なる通貨タイミングの前提を持つ異なる基準年に系列を固定している。 |

| 産業調査出版社B | USD 5.95 B (2024) | 2024年を基準年とし、予測期間を延長しており、一部の区分ではオートバイを自動車と統合しているため、需要プールが変化し、プロトタイピング、治工具、生産部品間の暗示的な比率に変化をもたらす可能性がある。 |

この比較は、差異が主に対象範囲の境界と、サービスおよび材料収益が自動車最終用途にどのように帰属されているかによって説明されることを示している。需要プールが車両プログラム活動から構築され、実務的な利用率や価格入力によって相互確認される場合、得られる数値は追跡や更新を通じた再現がより容易になる。

レポートで回答される主要な質問

自動車向け3Dプリンティング市場の現在の規模はどのくらいですか?

市場は2026年に68億5,000万米ドルと評価されており、15.97%のCAGRで2031年までに143億9,000万米ドルに成長すると予測されています。

自動車向け3Dプリンティング市場をリードする技術は何ですか?

熔融堆積モデリングが2025年に37.74%の市場シェアでリードしており、選択的レーザー焼結は18.02%のCAGRで最も速く成長しています。

ソフトウェアプラットフォームは自動車向け3Dプリンティング産業をどのように形成していますか?

AI対応の製造オペレーションソフトウェアは監視時間を98%、スクラップを18%削減でき、ソフトウェアを18.21%のCAGRで最も速く成長するコンポーネントセグメントにしています。

自動車用途における金属3Dプリンティングのより広い採用を制限する抑制要因は何ですか?

高いプリンターおよび粉末コスト、長い材料認定サイクル、エネルギー集約型レーザーシステムが合わさって予測CAGRを低下させています。

自動車向け3Dプリンティング市場の統合を推進している企業はどこですか?

Nano Dimension、Stratasys、GEエアロスペース、Formlabsが競争ダイナミクスを再形成する買収および戦略的投資をリードしています。

最終更新日: