ヨーロッパ自動車部品ダイカスト市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

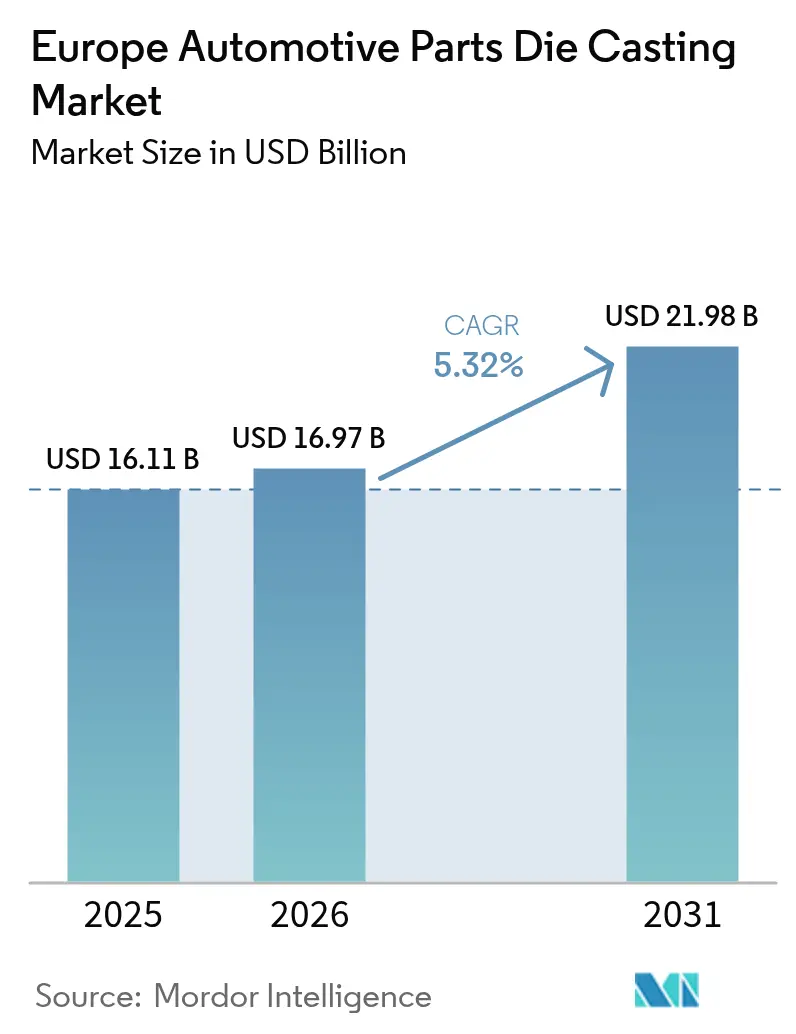

| 基準年の市場規模 (2025) | 16.11 十億米ドル |

| 市場規模 (2026) | 16.97 十億米ドル |

| 市場規模 (2031) | 21.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパのAUTOMOTIVE PARTS DIE CASTING市場分析

ヨーロッパ自動車ダイカスト市場規模は2025年に161億1,000万米ドルと評価され、2026年の169億7,000万米ドルから2031年には219億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは5.32%である。一貫した電動化目標、大型構造用「ギガキャスト」部品への急激な転換、および軽量金属の需要が現在の成長軌道を形成している。アルミニウムは引き続き大半の生産量を占めているが、マグネシウムおよび多段階真空高圧ダイカスト(HPDC)は、電気自動車(EV)プログラムがポロシティのない軽量最適化鋳造を求める中で、最も高い成長を記録している。内燃機関(ICE)と電池式電気自動車(BEV)の並行生産は、工具収益を安定させながら、鋳造所がEV専用設備に資本を配分することを可能にしている。ドイツの設置済みプレス能力、スペインの新興EV組立エコシステム、およびEUライフサイクルカーボン規制の強化が、サプライチェーンの再編および統合の動態を総合的に強化している。

主なレポートのポイント

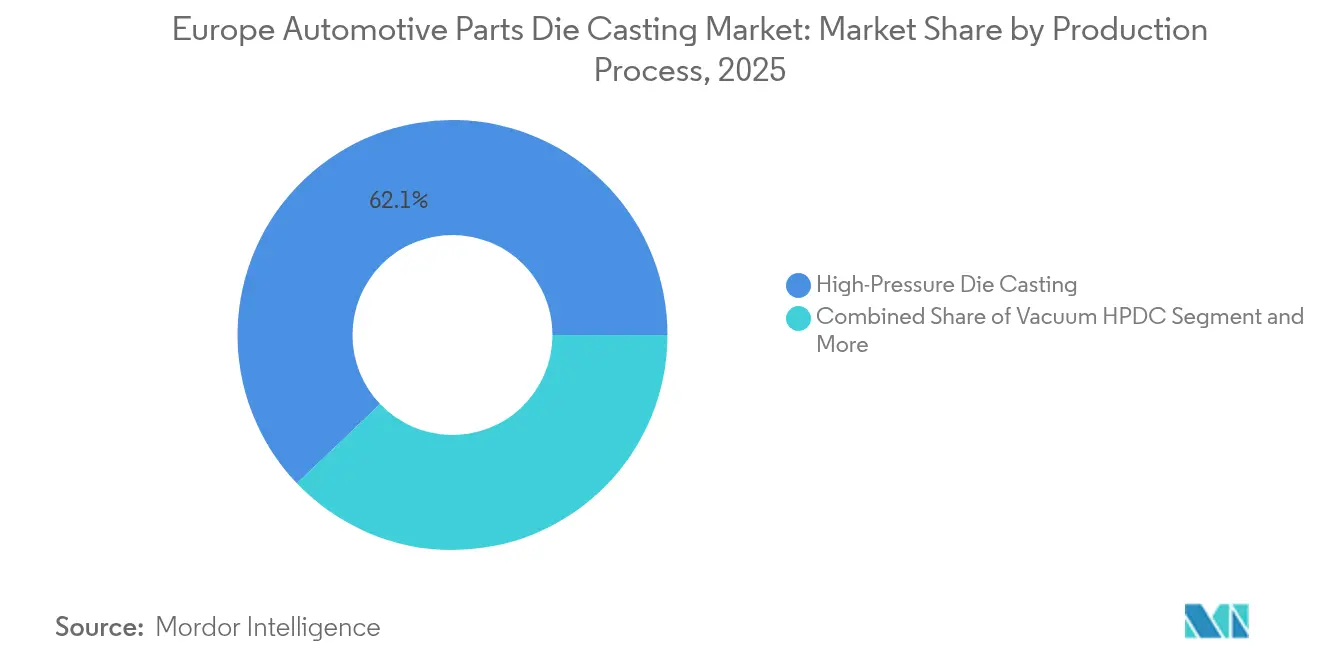

- 製造プロセス別では、高圧ダイカストが2025年のヨーロッパ自動車ダイカスト市場シェアの62.12%をリードしており、真空高圧ダイカストは2031年にかけてCAGR 6.71%で成長すると予測されている。

- 金属タイプ別では、アルミニウムが2025年のヨーロッパ自動車ダイカスト市場規模の75.12%のシェアを占めており、マグネシウムは2026年から2031年にかけてCAGR 9.25%で拡大すると見込まれている。

- 用途別では、エンジンおよびパワートレイン部品が2025年のヨーロッパ自動車ダイカスト市場において39.40%のシェアを維持した。一方、電池ハウジングおよびEドライブケーシングは2031年にかけてCAGR 11.22%という最も高い成長を示すと見込まれている。

- 車両タイプ別では、乗用車が2025年のヨーロッパ自動車ダイカスト市場シェアの70.65%を占めており、小型商用車はCAGR 6.86%の成長見通しを示すと予測されている。

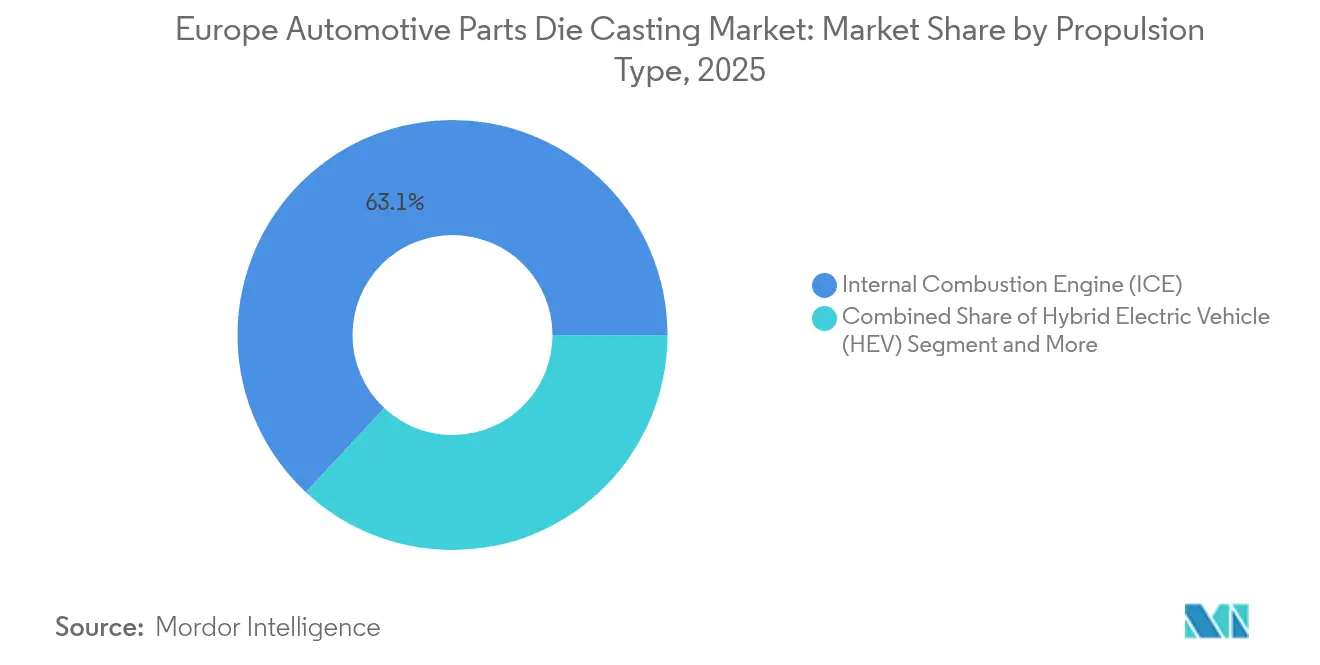

- 推進タイプ別では、内燃機関が2025年のヨーロッパ自動車ダイカスト市場シェアの63.05%を占めて優勢であり、電池式電気自動車は2031年にかけてCAGR 8.88%で加速している。

- 鋳造サイズ別では、中型鋳造(1~10 kg)が2025年のヨーロッパ自動車ダイカスト市場において48.92%のシェアでリードしており、100 kgを超えるメガ鋳造は2031年までにCAGR 9.31%という最も高い成長を示すと予測されている。

- 国別では、ドイツが2025年のヨーロッパ自動車ダイカスト市場の地域収益の19.95%を占めており、スペインが最も高いCAGR 5.55%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ自動車部品ダイカスト市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 「ギガキャスト」構造部品へのシフト | +2.1% | ドイツ、フランス、スペイン、イタリア | 中期(2~4年) |

| CO₂およびライフサイクルカーボン規制 | +1.8% | EU全域、DACH地域 | 長期(4年以上) |

| ICE-EV並行生産 | +1.2% | ドイツ、フランス、イタリア、中東欧地域 | 短期(2年以内) |

| 社内合金リサイクルループ | +0.9% | ドイツ、フランス、オランダ | 中期(2~4年) |

| 多段階真空高圧ダイカスト | +0.7% | DACH地域、イタリア北部 | 中期(2~4年) |

| 電池ハウジング鋳造の共同開発 | +0.6% | ドイツ、フランス、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVが主導する大型「ギガキャスト」構造部品へのシフト

ヨーロッパのOEMはギガキャストを採用し、最大100個の小型スタンピングを100 kg超のアルミニウム単体構造に統合することで、溶接箇所とフロアスペースの要件を削減している。ボルボのヨーテボリ工場とメルセデス・ベンツのブレーメンラインは、すでに締付力6,000 tを超えるプレスを稼働させている。この転換により、ヨーロッパ自動車ダイカスト市場内におけるメガ鋳造のシェアが高まり、OEMと鋳造所のより緊密なエンジニアリング協業が促進され、多数のプレスへの資金調達が可能なサプライヤーが有利となる。テスラが次世代ギガキャストレイアウトの再検討を表明したことは技術的なハードルを示しているが、ヨーロッパの鋳造所はOEMの衝突性能目標を満たすべく、真空排気、亀裂検出、熱処理システムへの投資を継続している。資本集約性が地域の統合を加速させているのは、小規模の同族経営工場がメガプレス設置への資金調達に苦労しているためである。中期的には、ギガキャストによってプレストン使用率が向上し、鋳造所の収益が従来のパワートレイン部品を超えて拡大すると期待されている。

より厳格なEU CO₂およびライフサイクルカーボン規制

2026年に発効するユーロ7の枠組みは、テールパイプ排出量規制と電池耐久性・材料リサイクル閾値を組み合わせており、OEMはリサイクル低炭素アルミニウムビレットを優先させることを余儀なくされている。そのため、ダイカスト事業者はISO 14040/14044に準拠したライフサイクルアセスメントを記録しなければ、調達入札を失うリスクがある[1]「車両排出ガスおよび電池耐久性(ユーロ7):技術要件および認証規則」、欧州連合、EUR-Lex、eur-lex.europa.eu。クローズドループ合金回収システムをすでに運用している鋳造所は優先サプライヤーの地位を獲得する一方、一次金属を調達する競合他社はマージンの希薄化に直面する。この規制はまた、排気以外の粒子状物質にも適用範囲を拡大し、ブレーキ、サスペンション、ボディ・イン・ホワイトの再設計を促している。これらの規制は、衝突・腐食基準に適合したポロシティのない薄肉鋳造品に対して複数年にわたる需要の可視性を提供する。移行期間により、地域の既存鋳造所はガス抜きステーションおよび代替フラックスを改造する時間的余裕があるが、対応が遅れた事業者は違約金を負担するか、材料リサイクル業者との合弁事業を必要とする。

ICE-EV並行生産による工具需要の延長

ヨーロッパの自動車メーカーはICEとBEVのラインを並行して維持しており、エンジンブロックおよびトランスミッションハウジングへの需要を安定させながら、BEV専用部品を段階的に増産している。2024年には、地域内で販売された乗用車の85%超が依然として内燃機関を搭載しており、高トン数工具の相当規模の設置済みベースを支えている。この共存によって償却サイクルが延び、OEMが電池ハウジングのメガキャストに資本を投入する一方、ヨーロッパ自動車ダイカスト市場は予測可能なスペアパーツ量によって支えられている。鋳造所はこの期間を活用して人員の再訓練、真空高圧ダイカストの試験導入、および炉合金のアップグレードを行い、基幹ICEのキャッシュフローを維持している。しかし、BEV普及率が専用電動プラットフォームの経済的損益分岐点を超えた際に従来の生産量に過度に依存すると、資産の座礁リスクが生じるため、経営陣は生産ミックスの変曲点を注意深くモニタリングすることが求められる。

OEMによる社内合金リサイクルループの推進

ドイツ、フランス、オランダの自動車メーカーは、スクラップ品質の確保、CO₂フットプリントの最小化、および一次金属の価格変動リスクの低減を目的として、クローズドループスクラップ回収を実施している。このような取り決めのもとで、鋳造所はスタンピングまたは機械加工スクラップを回収・分別・再溶解し、規格に準拠した二次ビレットに加工してから、一次インゴットより割安な価格でOEMに販売している。このモデルは利益構造を変化させている。全体的な鋳造収益は増加するものの、OEMが合金価値を内部化するにつれてマテリアルマージンの確保は狭まる。溶解炉のアナリティクス、不純物追跡、および自動スクラップ処理を開発した鋳造所は、長期的な契約の粘着性を強化する。専用再溶解炉のためのスペースを持たない施設は、溢れ仕事への格下げリスクや、垂直統合されたOEMグループからの買収提案に直面する可能性がある。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 固定価格RFQに対するアルミニウム価格変動 | -1.4% | EU全域、特にドイツ | 短期(2年以内) |

| PFASおよびフッ化水素ガス規制 | -1.1% | EU全域、DACH地域 | 中期(2~4年) |

| 鋳造所の労働力不足 | -0.8% | ドイツ、チェコ共和国、ポーランド、オーストリア | 長期(4年以上) |

| OEMのリショアリング圧力 | -0.6% | ドイツ、フランス、中東欧地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

固定価格RFQに対するアルミニウムスポット価格変動

ヨーロッパの鋳造工場のマージンは、LMEスポット相場と自動車メーカーと締結した12~24ヶ月RFQとのミスマッチによって拡大または圧縮される。最近のエネルギー価格の急騰および潜在的な貿易制裁はビレットの安定供給を脅かし、鋳造所は高いプレミアムでヘッジポジションを取るか、原材料インフレを吸収するかを迫られている。財務体力が限られた中小施設は流動性の圧迫に直面し、統合が加速する可能性がある。一部のサプライヤーは新しいRFQに調整条項を盛り込むことで対応しているが、OEMは部品表予測を守るために変動価格設定に抵抗している。在庫バッファーは一時的な緩和をもたらすものの、運転資金を拘束し保険コストを引き上げることから、ダイナミックな調達戦略の必要性が浮き彫りになっている。

EU鋳造所におけるPFASおよびフッ化水素ガス規制の強化

ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)の使用禁止提案および水素フッ化物排出規制の強化は、高サイクル高圧ダイカストラインに不可欠な従来の離型剤およびフラックスを脅かしている。鋳造所は酸化ケイ素、グラファイト、または水性代替品を試験しなければならず、それぞれが充填速度および表面仕上げに影響を与える異なる粘度と熱衝撃特性を持つ。早期採用者はわずかなサイクルタイムのペナルティを報告しているが、「グリーンキャスティング」の認証というマーケティング上の利点を享受し、OEMのサステナビリティスコアリングに貢献している。触媒式アフターバーナーや密閉スクラバーループなどの設備改造には数百万ユーロの支出が必要となる。コンプライアンスコストは中小の受注加工工場に不均衡に重くのしかかり、予測期間中にそれらをヨーロッパ自動車ダイカスト市場から締め出す可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセスタイプ別:真空高圧ダイカストが勢いを増す

高圧ダイカストは2025年に62.12%のヨーロッパ自動車ダイカスト市場シェアを維持しており、これは大量生産部品における生産性の優位性によるものである。しかし、真空高圧ダイカストはCAGR 6.71%で上回ると予測されており、電池エンクロージャーおよびシャシーノードにおけるポロシティのない構造に対するOEMの受け入れを反映している。真空高圧ダイカストに起因するヨーロッパ自動車ダイカスト市場規模は、軽量構造用途において直接的な利益をもたらす。

締付力要件の高まりにより、鋳造所は溶解ガスを低減してポスト溶接熱処理を可能にする多段階真空排気システムへのアップグレードが促されている。リアルタイム圧力モニタリングへの投資は欠陥検出のフィードバックループを短縮し、スクラップ時間を削減する。標準的な高圧ダイカストはエンジンブロックの生産量においてコスト効率が高いが、ICE需要が平坦化するにつれて、利益の可能性は付加価値のあるギガキャストへと移行する。スクイーズキャスティングおよびセミソリッドプロセスは、優れた機械的特性がサイクルタイムの欠点を相殺するプレミアムブレーキキャリパー向けにニッチな関連性を保っている。プロセスミックスの変化は、技術仕様こそがヨーロッパの競争力を定義するものであり、単なる労働コストではないことを示している。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

金属タイプ別:アルミニウムの優勢にもかかわらずマグネシウムが加速

アルミニウムは2025年のヨーロッパ自動車ダイカスト市場規模において75.12%のシェアを占めており、これはその密度、コスト、および成熟したリサイクル経路のバランスによるものである。このセグメントはヨーロッパ自動車ダイカスト市場規模の相当な部分を占めており、バージン材料にペナルティを課すサーキュラーエコノミーの義務によって支えられている。しかし、マグネシウムは2031年にかけてCAGR 9.25%を記録する見込みである。合金配合における技術的進歩は腐食懸念を軽減し、剛性を犠牲にすることなく薄肉化を可能にしている。

電池パックエンクロージャーおよびステアリングコラムブラケットは、セル重量を相殺してBEVの航続距離を向上させるために、ますますマグネシウムを採用するようになっている。亜鉛および特殊合金は、引張強度よりも寸法精度が求められるインフォテインメントハウジングおよびセンサーブラケットに使用されている。ヨーロッパがより大型のギガプレスを設置するにつれ、構造用マグネシウム合金が耐燃性試験に合格すれば合金ミックスがさらに広がる可能性がある。供給の安全保障は未解決の問題であり、一次マグネシウムのほとんどはEU域外から産出されているが、スクラップ回収経路の強化によってリスクの一部は軽減される。

用途タイプ別:電池ハウジングが変革を牽引

エンジンおよびパワートレイン鋳造は2025年のヨーロッパ自動車ダイカスト市場規模において39.40%のシェアを維持したが、BEVがICEドライブトレインを代替するにつれてこのセグメントは縮小するだろう。電池ハウジングおよびEドライブケーシングは2031年にかけてCAGR 11.22%で上昇し、総収益を大幅に増加させると見込まれている。この転換により、ギガキャスト電池トレイが複数の押出材およびシートメタル組立品に取って代わり、組立工数を削減しながら熱管理を改善する。

鋳造所は、冷却チャンネルを構造鋳造品に直接統合する共同設計サービスを提供することで利益を得ており、パック厚さを低減してフロア下のクリアランスを最大化している。トランスミッションコンポーネントはシェアが低下するが、プラグインハイブリッドおよびニッチなパフォーマンスモデルには依然として不可欠である。構造用ボディ・イン・ホワイト部品はEUの衝突基準および軽量化インセンティブに後押しされ、すべての推進タイプにわたって普及が進んでいる。新たなミックスにより、工具のワークフローが小セルの金型クラスターから大型統合ダイセットへと再形成され、コスト要因と利益指標が再定義されている。

車両タイプ別:商用車が回復力を示す

乗用車は2025年のヨーロッパ自動車ダイカスト市場規模において70.65%のシェアを生み出した。しかし、小型商用車はeコマースと都市物流フリートが軽量シャシー部品を求める中でCAGR 6.86%を記録すると予測されている。フリートオペレーターは総所有コストを優先しており、燃料効率の向上と積載量の最適化に向けた軽量ダイカスト部品への商用車セグメントの関心を高めている。大型商用車はエンジンおよびトランスミッション用途向けのダイカスト部品を安定的に需要しているが、インフラの課題と航続距離の制限に阻まれ、電動化は乗用車に遅れをとっている。

フリートオペレーターは総所有コストに注目しており、ブレーキの冷却を改善しパッドの寿命を延ばす高熱伝導率アルミニウム部品を採用するインセンティブを持っている。オフハイウェイおよび農業機械は、苛酷な使用サイクルに対応する高強度合金に依存する安定したサブセグメントを形成している。車両カテゴリーにわたる多様化により、鋳造所は単一の推進トレンドから保護されているが、安全上重要な商用車部品のホモロゲーションを確保するためには厳格な試験が必要であり、プロジェクトパイプラインにリードタイムが加わる。

推進タイプ別:BEVの勢いが徐々に増す

2025年において、内燃機関(ICE)はヨーロッパ自動車ダイカスト市場を強く支配しており、車両販売の63.05%を占めている。これは、電気自動車(EV)へのシフトが進行中ではあるものの、段階的に進んでいることを示している。電池式電気自動車(BEV)は勢いを増しており、インフラの改善とモデルの多様化に支えられ、2026年から2031年にかけて年率8.88%で安定した成長が見込まれている。鋳造所はこのシフトの影響を受けており、従来のICE部品の需要が低下し、EV専用コンポーネントが増加する中で、能力の再考と新技術への投資を迫られている。

同時に、ハイブリッドおよびプラグインハイブリッド車はブリッジとして機能し、従来型と電動ドライブトレイン部品の両方への需要を維持している。燃料電池EVはニッチながら有望な分野であり、先進材料および圧力システムの専門知識を持つ鋳造所に機会をもたらしている。BEVの成長は電池技術の向上、充電ネットワークの拡大、および厳格化する規制によって後押しされている。しかし、ICEが引き続き優勢であることを踏まえると、鋳造所は従来技術と新興技術の両方を支援し、短期的な収益リスクを回避しながらより電動化された将来に備えるために、柔軟性を維持しなければならない。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

鋳造サイズ別:メガ鋳造が生産を再編

2025年において、中型鋳造(重量1~10 kg)は市場を支配しており、2025年のヨーロッパ自動車ダイカスト市場において48.92%のシェアを占めているが、これはエンジンブロックやトランスミッションハウジングなどの従来の自動車部品への広範な使用によるものである。しかし注目はメガ鋳造、すなわち100 kgを超える製品へと移っており、2026年から2031年にかけて年率9.31%という急速な成長を遂げている。この急増は、テスラ、ボルボ、メルセデス・ベンツなどの自動車メーカーが車両組立を簡素化し個別コンポーネントの数を削減するためにギガキャストを採用していることによって促されている。一方、小型鋳造(1 kg未満)は電子機器やインテリアにおいて精密な役割を果たし続けており、大型鋳造(10~100 kg)は構造およびパワートレイン部品に不可欠なものとして残っている。

鋳造サイズが大きくなるにつれて、鋳造所は高トン数設備と大型施設への真剣な投資を必要とする新たな課題に直面している。メガ鋳造の生産はスケールだけの問題ではなく、これらの大型部品が構造的に健全であることを保証するための金型設計、熱制御、および品質保証における高度な技術が求められる。このシフトは、コストを削減し生産を合理化することを目的とした業界全体の統合トレンドを反映している。しかし同時に、適切な専門知識とリソースを持つ十分な設備を備えた鋳造所のみが、この進化する競争環境で競い合えることを意味している。

地理的分析

ドイツは2025年のヨーロッパ自動車ダイカスト市場において19.95%の収益シェアでリードしており、主要な車両組立工場から200 km圏内に鋳造所を配置した統合サプライエコシステムに支えられている。国内サプライヤーは、フォルクスワーゲンおよびメルセデス・ベンツからのプログラム受注を維持するために多段階真空高圧ダイカストおよびギガキャストパイロットセルへの投資を行っている。電力コストの上昇と熟練労働力の不足は競争力に課題をもたらしており、ドイツ自動車工業会は電動化に再スキル取得が追いつかない場合、2035年までに最大19万人の雇用が失われると予測している。鋳造所はアプレンティスシッププログラムの拡大と再生可能エネルギー電力購入契約の共同資金調達によって運営コストの安定を図ることで対応している。

フランスとイタリアは成熟した鋳造クラスターを持ち続けており、フランスのアルミニウムリサイクルに対する政策インセンティブによりグラン・エスト州などの工場は低炭素生産の認証を取得でき、ユーロ7の調達枠組みと整合している。ロンバルディア州およびエミリア=ロマーニャ州のイタリアサプライヤーはパワートレイン鋳造品の輸出を続けているが、ガス価格の上昇でマージンが圧迫されている。英国はマグネシウム鋳造およびモータースポーツコンポーネントにおいてニッチな能力を維持しているが、大陸のOEMへの出荷時に通関手続きの遅延が物流上のオーバーヘッドをもたらしている。

スペインはカタルーニャおよびバレンシアでのEV組立コミットメントとEU加盟国の中でも相対的に低い賃金水準に支えられ、最も高いCAGR 5.55%を示している。ティア1サプライヤーはEUのポストパンデミック復興・強靭化基金に関連する政府補助金を活用し、電池ハウジングプログラムを担う地域サテライトユニットを設立している。ポーランドおよびチェコ共和国などの中東欧諸国はコスト競争力のある機械加工能力を提供しているが、人口流出と低い失業率が労働力プールを逼迫させ、長期的な賃金上昇圧力を高めている。ノルウェーおよびスウェーデンは水力発電を用いた低炭素一次アルミニウムの製錬を優先し、ドイツ北部およびデンマークの鋳造所向けにビレットを供給している。ロシアは地政学的制裁により市場から撤退しており、需要のバランスを保つために中東および北米からのビレット輸入が急増している。

規制環境

EU全域の型式認証および脱炭素化規則は、材料、排出、文書化の各面でダイカスト自動車部品への要求事項を厳格化している。ユーロ7(規則(EU) 2024/1257)は、テールパイプ排出限度を超えて耐久性および非排気系の考慮事項にまで適用範囲を拡大し、さらに型式認証というゲートを通じて市場アクセスを厳格化する。2026年11月29日以降、認証当局は適合しない新型のM1・N1車両に対して型式認証を拒否できるようになる。これにより、OEMはサプライヤーの工程能力および部品トレーサビリティに対する精査を強化する。

これに加え、EUは廃車・循環性に関する義務を、指令2000/53/ECおよび指令2005/64/ECを置き換える、より統一的な規則へと移行させている(PE-CONS 13/1/26に反映)。この枠組みは、リサイクル材含有率目標や車両ライフサイクル全体にわたるリサイクル対応設計への期待を含む、義務的な循環性要件を導入する。ダイカスト業者にとっては、これはクローズドループの合金調達、ライフサイクル評価への対応(ISO 14040/14044準拠)、そしてOEMの型式認証文書へのデータ引き渡しの強化への注力を意味する。

バリューチェーン分析

欧州の自動車部品ダイカストのバリューチェーンは、一次・二次金属供給(アルミニウムが量的に優位)から始まり、合金化、溶解・保持、金型設計・工具製作、鋳造(HPDCおよび増加傾向にある真空HPDC)、該当する場合のトリミングおよび熱処理、機械加工・表面仕上げ、検査へと続く。これには構造部品向けのインライン計測および高度な非破壊検査が含まれ、OEMおよびティア1の組立工場へのジャストインシーケンス配送が行われる。工具、金型鋼、離型剤・フラックス、エネルギーは重要な投入資源であり、統合された機械加工と品質文書化は、バッテリーハウジング、電動駆動系ケーシング、構造的なホワイトボディ部品のサプライヤー選定にますます影響を与えている。

下流側では、ギガキャストや大型部品が高い物流・取扱コストをもたらすことから、大型構造鋳造物についてOEMの調達方針が変化しており、車両組立に近い場所での生産、場合によってはOEM運営施設への移行が促されている。サプライベースには統合されたティア1グループと専門的な中小企業が含まれるが、小規模企業はメガキャスティング向けに既存施設を改修する上で、天井高、クレーン容量、大型トン数セルへの投資ニーズなどの制約に直面している。この力学は、統合圧力とプレスメーカーおよび自動化プロバイダーとの提携をさらに強めている。クローズドループでのスクラップ回収および再溶解能力も契約に組み込まれるようになり、金属マージン、加工マージン、長期プログラムの固着性の間で価値がどのように分配されるかを変えている。

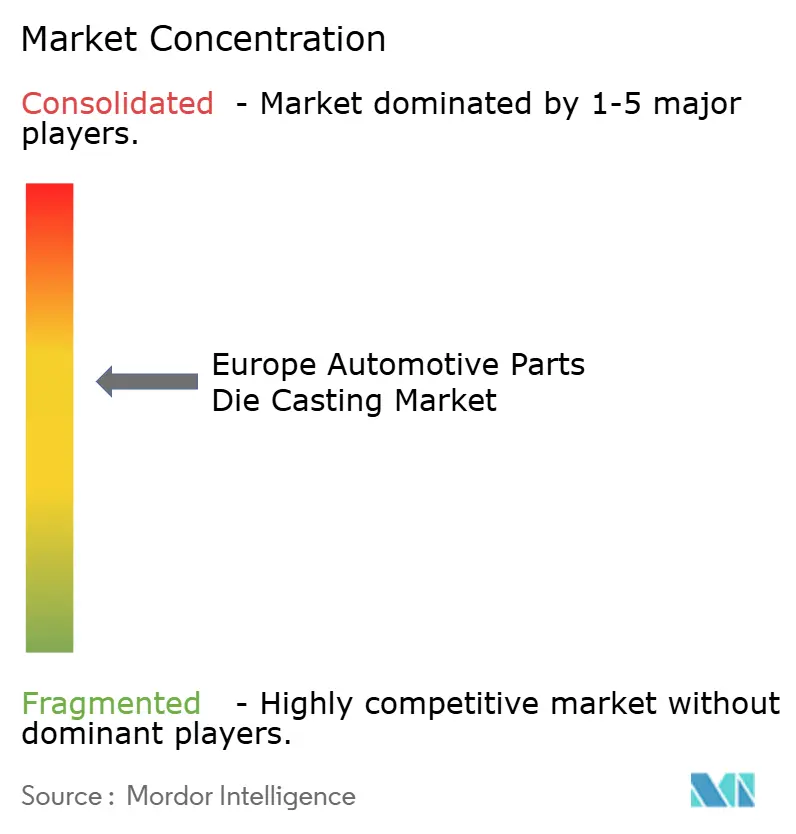

競争環境

ヨーロッパ自動車ダイカスト市場は依然として適度に分散しており、上位3社が相当な合計シェアを保有していることは統合の余地があることを示している。市場リーダーは高トン数プレス、真空補助ダイ、およびクローズドループ合金回収を活用して複数年にわたるEVプラットフォームの受注を確保している。中規模の地域鋳造所は迅速なプロトタイピングによって差別化を図っており、大手競合他社が12週間かかる複雑な電池トレイサンプルを8週間のリードタイムで提供している。

戦略的な資本配分はギガプレスの設置、炉のデジタル化、およびインラインコンピュータ断層撮影検査へと向かっている。主要企業はプレスメーカーとパートナーシップを結び、サイクルタイムを大幅に短縮するダイ潤滑システムを共同開発している。機械加工および表面処理への垂直統合によって追加マージンを確保しながら物流の遅延を低減しており、OEMはこれを契約更新基準としてますます挙げている。

統合の勢いは、十分な資本を持つグループがニッチな真空高圧ダイカスト専門企業を吸収してEV電池ケースの知的財産にアクセスする買収によって示されている。安定したEV連動収益ストリームが伝統的にICE需要に連動した景気循環性を相殺することから、プライベートエクイティの関心が加速している。一方、アジアの競合他社は貿易障壁を回避し低コストで熟練労働力を活用するために東欧に合弁事業を設立しており、既存企業の価格構造にさらなる圧力をもたらしている。市場全体を通じて、自動化の強度とカーボンアカウンティングの透明性が競争力をますます決定づけている。

ヨーロッパ自動車部品ダイカスト産業リーダー

Martinrea Honsel

Ryobi Die Casting

Georg Fischer

Rheinmetall Automotive

Buhler Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な機会は、OEMおよびEUのライフサイクル要件を満たす、拡張可能で低炭素な金属調達とトレーサブルな循環性ワークフローの組み合わせにあり、同時に高信頼性の構造部品も支えるものである。リサイクルアルミニウムおよび地域製造ハブに関連する投資はこの変化を反映している。例えば、Huashuo Group(Halms)はハンガリー・ミシュコルツにおいて、リサイクルアルミニウムを使用したHPダイカストおよび機械加工を行う10万平方メートルの自動車センターの operations を開始した。関連するOEM主導のクローズドループ合金慣行への動きは、ドイツ、フランス、オランダで確認されている。真空HPDC能力と、文書化されたリサイクル含有率投入材料、監査対応可能な部品トレーサビリティを組み合わせるサプライヤーは、気孔制御と説明可能な工程記録が重要となるバッテリーハウジング、電動駆動系ケーシング、構造ノードにおいてより有利な立場にある。

工程の多様化と地域的な生産能力の追加は、従来のHPDCエンジン・トランスミッション部品を超えたプログラム単位の機会も生み出している。Horse Powertrainは、スペイン・バリャドリッドで4,500万ユーロの拡張を開始し、同国初の傾斜式重力金型鋳造施設を追加してシリンダーヘッドの生産能力を高め、パワートレイン部品向けの効率的な製造ルートへの継続的投資を支えている。EVおよびハイブリッドプログラムも同様に施設の高度化を促しており、Gestampのポルトガルにおける1,660万ユーロの拡張がその例である。工業化の層では、大型構造鋳造物に対するOEM需要が、高トン数機械と自動化された品質ループへの発注に転換されており、タクトタイム要件、修復可能性要件、インライン検査の深度を満たしつつ大型鋳造物を工業化できる鋳造工場に恩恵をもたらしている。

最近の業界動向

- 2026年5月:Volvo Carsは、Buhlerが供給した8,400トンの高圧ダイカストセルを、Torslanda工場でEX60のリアフロア構造部品の生産に使用することを確認した。この動きは、欧州の車両アーキテクチャにおける大型構造鋳造物への移行を裏付けるものであり、サプライヤーに対してプレスのトン数、工程管理、欠陥検出能力の面での基準を高めるものである。

- 2025年9月:MacLean-FoggとFraunhofer ILTは、Yarisハイブリッドトランスミッションハウジング用に、ガントリー型レーザー粉末床溶融結合プロセスを用いて、Toyota Europe向けに156kgの3Dプリントダイカスト金型インサートを製造した。積層造形による工具は、より複雑な冷却構造と長い工具寿命を実現し、ダイカスト業者が高量産の自動車プログラムにおいて不良率を低減し、サイクルタイムを安定化させることを支援する。

- 2024年12月:Rheinmetallは、Loc Performance Productsの買収を企業価値9.50億米ドルで完了し、構造鋳造物および高度な車両システムにおける北米での事業基盤を拡大した。この買収はRheinmetallの大型構造部品における規模と顧客アクセスを強化し、欧州のダイカストグループに対して能力と事業基盤の拡大への競争圧力を強めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、欧州で供給されるダイカスト自動車部品の価値を対象とし、鋳造部品が生産され、車両システムおよびアセンブリ用途として販売される時点で計上される。

対象範囲外:自動車以外のダイカスト製品、および車両部品として製造されていない単純な金属鋳造製品は除外される。

セグメンテーション概要

- 製造プロセスタイプ別

- 高圧ダイカスト(HPDC)

- 真空高圧ダイカスト

- スクイーズキャスティング

- セミソリッド金属鋳造

- 重力式および低圧ダイカスト

- 金属タイプ別

- アルミニウム

- 亜鉛

- マグネシウム

- その他(銅・鉄系合金)

- 用途タイプ別

- エンジンおよびパワートレイン部品

- トランスミッションコンポーネント

- 構造用ボディ・イン・ホワイト部品

- 電池ハウジングおよびEドライブケーシング

- シャシーおよびサスペンションコンポーネント

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- オフハイウェイ車両

- 推進タイプ別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 電池式電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 鋳造サイズ別

- 小型(1 kg未満)

- 中型(1~10 kg)

- 大型(10~100 kg)

- メガ鋳造(100 kg超)

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州の需要・生産の初期像を構築し、その後、後で再検証可能な公的な指標に我々の前提を結び付けるために用いられた。EurostatやACEAの発表を含む公式の車両生産・登録統計、および各国統計局のデータを参照したのは、これらが生産量とモデルミックスの変化を示すのに役立つためである。また、UN Comtrade形式のデータセットなどの貿易・関税統計も、国間の金属フローおよび部品移動の変化を把握するために用いた。

活動を市場価値に転換するため、査読済みの冶金学・製造工学専門誌などの技術文献や規格関連の出版物、さらに工程選択(HPDC、真空バリエーション)や軽量化の動向を議論する業界団体のウェブサイトや会議論文を確認した。企業の年次報告書、投資家向け説明資料、信頼できる報道は、生産能力に関する発表や工場稼働率に関するコメントを相互確認するために用いられた。一部のケースでは、企業財務インテリジェンス、ニュース・財務データ、特許データベースの有料サブスクリプションを用いて、公開情報が乏しい所有構造、収益分配、技術方向性のギャップを補った。これらの例は例示に過ぎず、データ収集、検証、明確化のために他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、鋳造工場、階層別部品サプライヤー、OEM関連の調達・エンジニアリングチーム、および欧州主要自動車拠点にわたる鋳造プログラムを追跡する業界専門家とのインタビューおよび構造化調査を中心に行われた。回答者からの情報は、どの用途がシェアを拡大しているか(例えば構造部品や電動駆動系ハウジング)、鋳造サイズがどのように変化しているか、価格が合金・エネルギーコストとともにどのように変動するかを検証するために用いられた。カバレッジは欧州全体でバランスが取られ、国レベルの生産パターンおよび輸出動向が最終的な前提に反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):19% | |

| ミドルティア:49% | 部門/事業単位リーダー:38% | |

| 小規模企業:19% | マネージャー:43% |

市場規模算定と予測

市場規模算定は、欧州の車両生産およびプラットフォームミックスを車両当たりの典型的なダイカスト含有量に結び付けるトップダウン再構築から始まり、その後、異なるダイカスト工程で製造された部品のシェアに応じて調整された。総計を確定する前に、サプライヤーの収益動向、生産能力・稼働率の指標、推定鋳造量に適用したkg当たり価格のサンプルレンジを用いた選択的なボトムアップ検証を行い、過大計上や不自然な急増を特定・修正することができた。

モデルの主要な入力には、国別の乗用車・商用車生産量、EVおよびハイブリッドの浸透率(電動駆動系およびバッテリー関連ハウジングへのミックスシフトを引き起こすため)、アルミニウムおよびマグネシウム合金の価格動向、用途別の平均鋳造重量、構造部品およびパワートレイン部品に使用される真空・高圧ダイカストのシェアが含まれた。小規模国やニッチ用途についてデータが得られない場合は、インタビューで確認された類似国比率および用途シェアのベンチマークによってギャップを処理した。

予測については、車両生産見通しおよびパワートレインミックスに関するシナリオ分析を用い、主となる算定は時系列チェックによって平滑化され、短期的な生産の変動が傾向を歪めないようにした。車両当たり含有量および工程ミックスに関する前提は一次調査のフィードバック後に再検討され、単一の一律成長率ではなく、年ごとの調整を伴って将来に引き継がれた。

データ検証と更新サイクル

出力結果は複数回の検証を経て確認され、まず車両生産動向、合金価格動向、欧州における鋳造能力の可視的な変化といった独立した指標との照合から始まった。モデルが異常な国別成長や急激な価格変動を示した場合、その要因を分解して再検証し、公的指標では説明できない差異がある場合は回答者に再度連絡を取った。

最終承認前に、別のアナリストが前提の全体集合を見直し、国、用途、工程間で論理が一致していること、および計算が正しく整合していることを確認する。レポートは年次で更新され、大規模な工場開設・閉鎖、政策変更、急激な需要変動などの重要事象が発生した場合には中間更新が行われる。提供直前には最終レビューが行われ、クライアントが最新の整合された見解を受け取れるようにしている。

Mordor Intelligenceの欧州自動車部品ダイカスト市場規模と他の公表推定値との比較

欧州自動車部品ダイカストの公表市場規模は、各発行元が線引きの位置を異ならせ、車両・鋳造量からUSD価値への転換手順が異なるため、大きく異なることがある。差異は、推定が生産側指標、需要側指標、またはその組み合わせから構築されているか、また価格が一定に保たれているか年ごとに更新されているかによっても生じる。

サービス部品およびアフターマーケットの鋳造代替品は、本レポートで用いた対象範囲の外にあり、これが同様の国を参照していても一部の公表総計がより大きく見える理由の一つである。もう一つの一般的なギャップは価格設定の論理から生じ、あるモデルは欧州全体の単一平均価格を適用するが、別のモデルは金属ミックスおよび鋳造サイズごとに価格付けを行い、さらにMordor Intelligenceが用いる基準年の更新周期と一致しない可能性のある外国為替のタイミングも影響する。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.11 B (2025) | |

| 地域コンサルティング会社A | USD 5.50 B (2023) | より早い基準年と、選定された工程・用途区分に近い、より狭い価値プールを用いており、車両当たりの捕捉含有量を減少させ、総計を低くしている。 |

| 業界プラットフォームB | USD 5.50 B (2024) | 広範な地域的前提を、車両活動から鋳造価値への限定的に開示された転換手順と組み合わせており、金属ミックスおよび鋳造サイズが国ごとにどのように価格付けされているかを明確に示していない。 |

これらを合わせて考えると、比較が示す最大の要因は計算方法そのものではなく、何が計上され、実際の活動からどのようにUSD価値へ転換されるかであることが分かる。入力を車両生産、用途レベルの鋳造集約度、更新された価格指標に結び付けることで、得られる数値は追跡可能なものとなり、状況の変化に応じて再検証することができる。

レポートで回答された主な質問

ヨーロッパ自動車ダイカスト市場の現在の価値はいくらですか?

市場は2026年に169億7,000万米ドルと評価されており、2031年までに219億8,000万米ドルに成長すると予測されている。

電池ハウジングはどのくらいの速さで成長すると予測されていますか?

電池ハウジングおよびEドライブケーシングは2031年にかけてCAGR 11.22%を記録すると予測されており、最も急成長している用途セグメントとなっている。

EV構造部品でどの製造プロセスが普及していますか?

多段階真空高圧ダイカストが最も急成長しているプロセスであり、OEMがポロシティのない鋳造を求める中でCAGR 6.71%で進歩している。

アルミニウムが優勢にもかかわらずマグネシウム需要が増加しているのはなぜですか?

マグネシウムの優れた比強度はBEVの航続距離向上に寄与し、2026年から2031年にかけてCAGR 9.25%を牽引している。

ヨーロッパで最も高い成長勢いを示している国はどこですか?

スペインは新しいEV組立ラインと政府インセンティブがサプライヤー投資を呼び込む中で、予測CAGRが5.55%と成長をリードしている。

ユーロ7規制はダイカスト事業者にどのような影響を与えますか?

ユーロ7は鋳造所をリサイクル低炭素合金と完全なライフサイクルアセスメントへと促し、持続可能な鋳造プロセスへの長期的な需要を創出している。

最終更新日: